Taille et part du marché du bitume en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

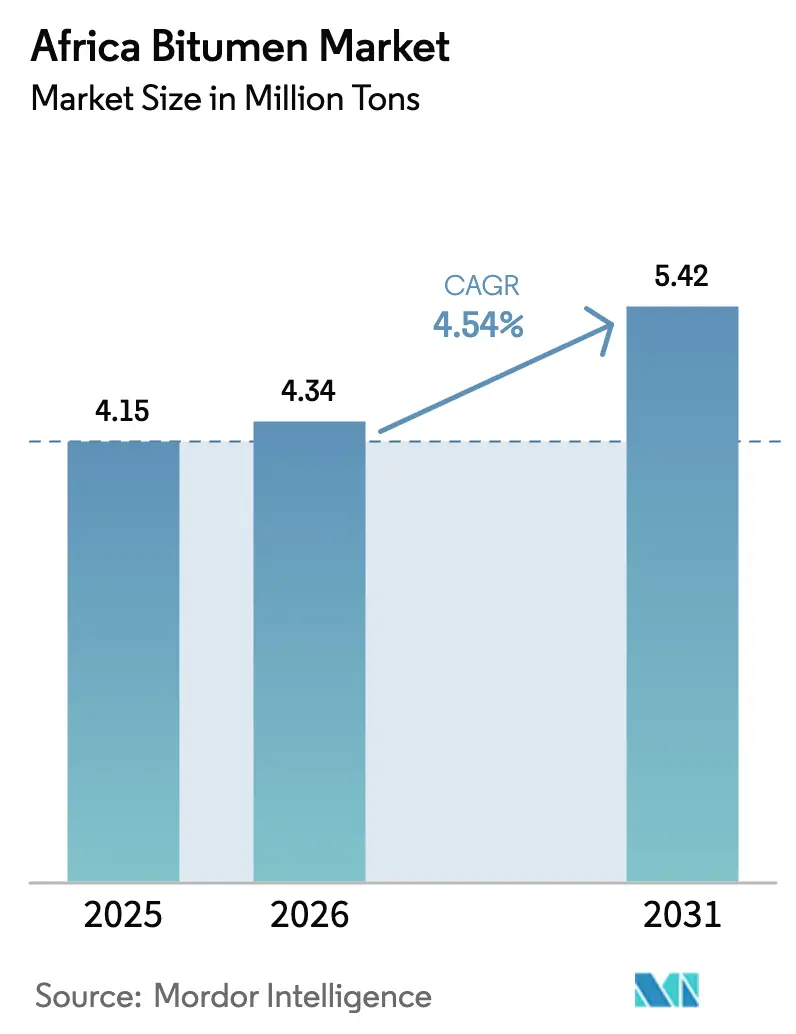

| Taille du marché de l'année de base (2025) | 4.15 Millions de tonnes |

| Volume du Marché (2026) | 4.34 Millions de tonnes |

| Volume du Marché (2031) | 5.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

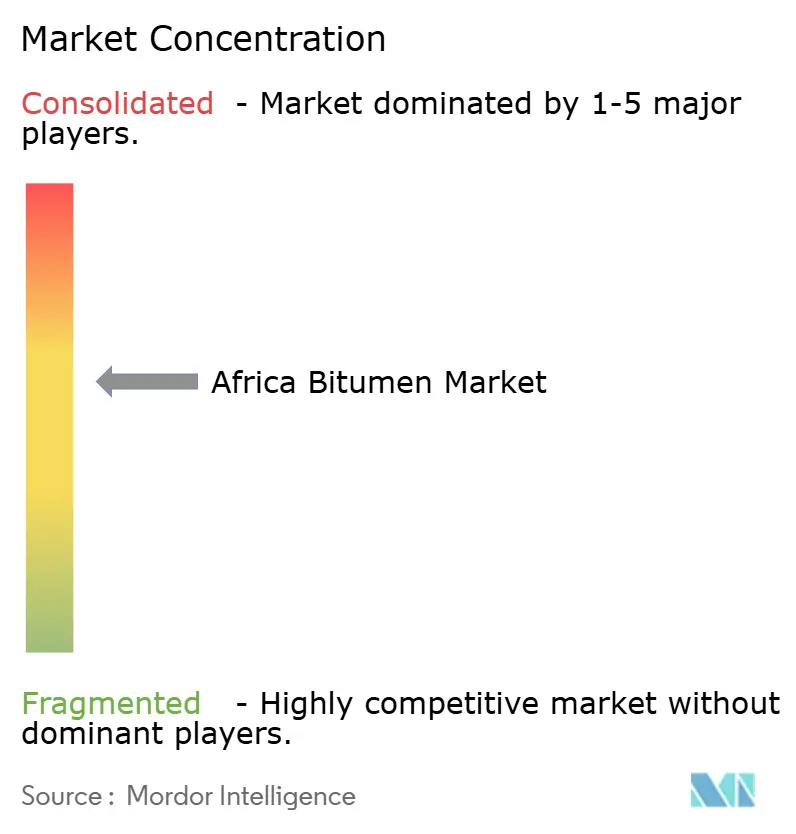

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bitume en Afrique par Mordor Intelligence

La taille du marché du bitume en Afrique devrait passer de 4,15 millions de tonnes en 2025 à 4,34 millions de tonnes en 2026 et devrait atteindre 5,42 millions de tonnes d'ici 2031 à un TCAC de 4,54 % sur la période 2026-2031. La combinaison d'une croissance rapide de la population urbaine, de dépenses record du secteur public dans les routes et d'un pivot progressif vers des liants spéciaux positionne le marché du bitume en Afrique pour une expansion durable, même lorsque les bilans souverains se resserrent. Les grades modifiés aux polymères et émulsifiés captent une part croissante des achats, car les spécifications basées sur la performance dominent désormais les grands contrats, tandis que les règles carbone inflationnistes contraignent les raffineurs à innover dans leurs approvisionnements en matières premières. Des opportunités stratégiques émergent là où les gouvernements exigent des chaussées plus durables, où les promoteurs privés standardisent les membranes d'imperméabilisation et où les gisements indigènes de bitume de qualité minerai promettent une substitution aux importations. L'intensité concurrentielle se fragmente à mesure que les grandes compagnies pétrolières internationales cèdent des participations dans le raffinage, invitant les mélangeurs locaux à intégrer des terminaux de stockage avec des unités de modification sur site pour raccourcir les délais et améliorer les marges. Le risque à la baisse reste lié aux pics des prix du pétrole brut, au resserrement des plafonds de gaz à effet de serre et à la substitution par le béton ou les pavés sur les artères urbaines à forte visibilité.

Principaux enseignements du rapport

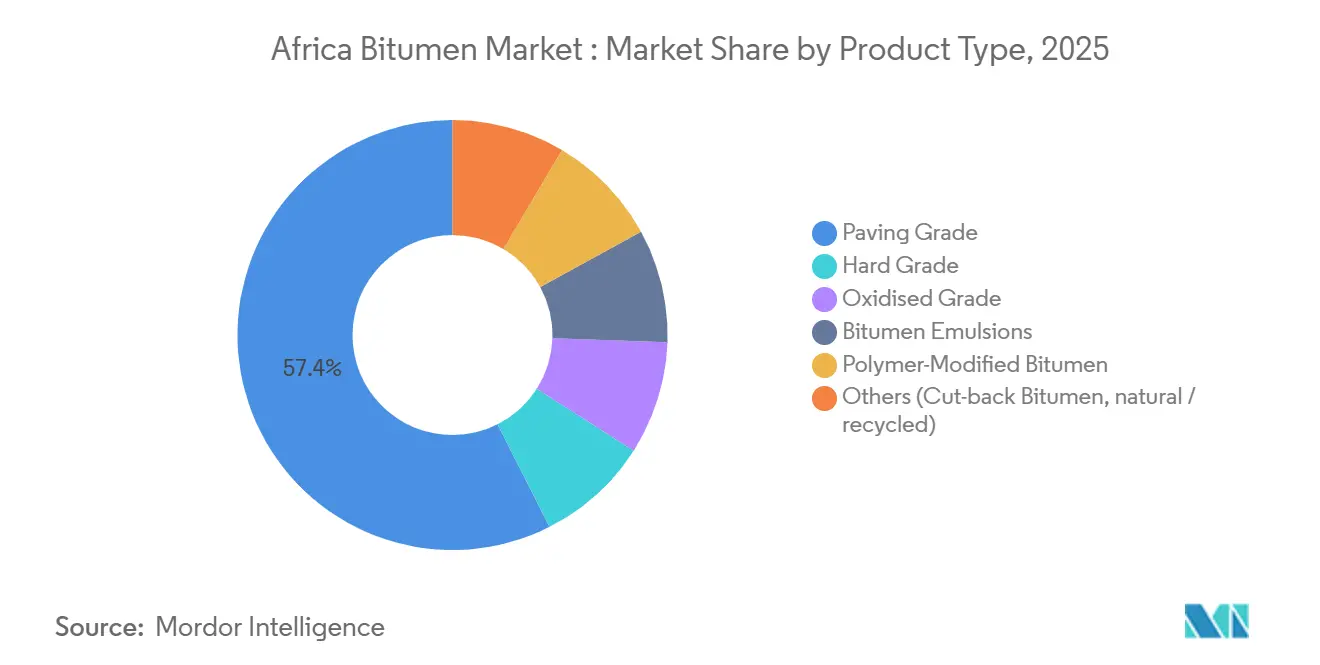

- Par type de produit, le grade de pavage a capté 57,45 % de la part du marché du bitume en Afrique en 2025 et les grades modifiés aux polymères progressent à un TCAC de 7,12 %, le taux le plus rapide jusqu'en 2031.

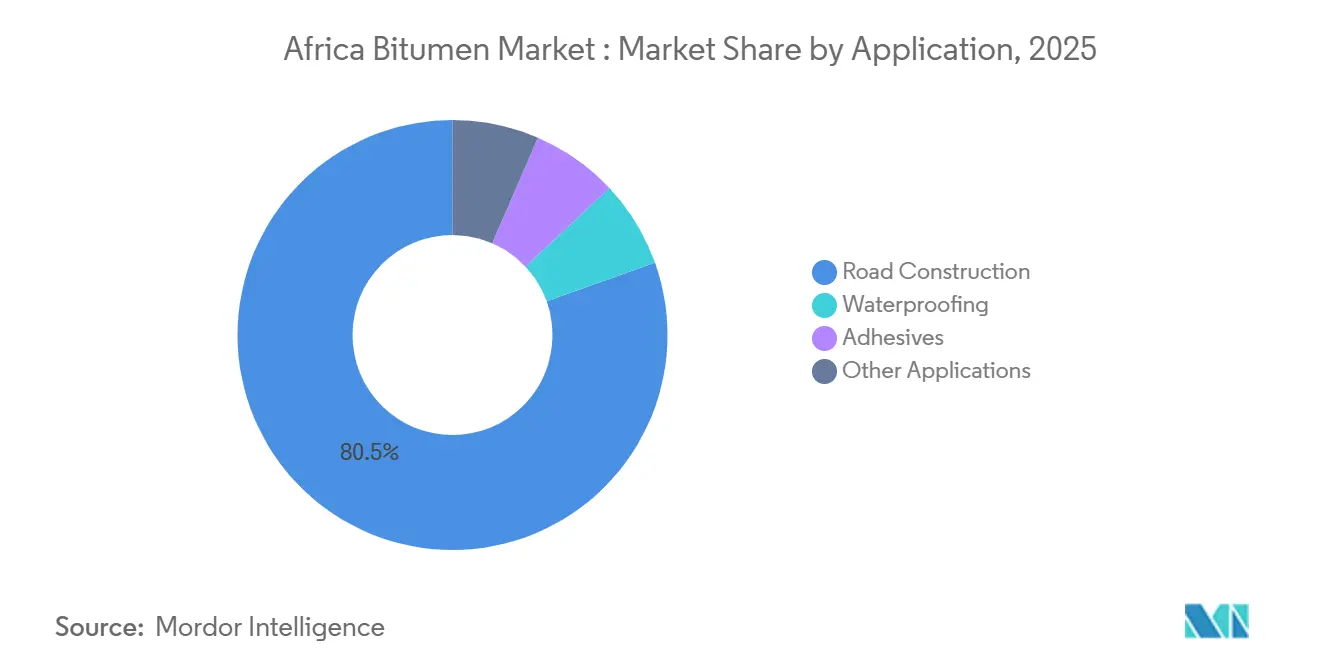

- Par application, la construction routière représentait 80,47 % de la taille du marché du bitume en Afrique en 2025, tandis que les autres applications devraient afficher un TCAC de 6,83 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 25,29 % du volume de 2025, tandis que le Nigeria devrait afficher un TCAC de 6,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du bitume en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante du réseau routier financée par les gouvernements | +1.8% | Nigeria, Kenya, Égypte, Algérie, Maroc | Moyen terme (2-4 ans) |

| Demande croissante de membranes d'imperméabilisation et de toiture | +0.6% | Afrique du Sud, Nigeria, Égypte, Kenya | Long terme (≥ 4 ans) |

| Adoption rapide du bitume modifié aux polymères et émulsifié | +1.2% | Afrique du Sud, Kenya, Ghana, Éthiopie | Moyen terme (2-4 ans) |

| Dépenses d'entretien et de réhabilitation routière liées à l'urbanisation | +0.7% | Mondial, avec des gains précoces à Lagos, Nairobi, Johannesburg | Long terme (≥ 4 ans) |

| Commercialisation des réserves de bitume naturel du Nigeria | +0.3% | National, concentré dans les États d'Ondo, Ogun et Edo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante du réseau routier financée par les gouvernements

Entre 2024 et 2026, les États africains ont réservé plus de 25 milliards USD pour des corridors autoroutiers stratégiques, un engagement budgétaire qui élève le volume adressable pour le marché du bitume en Afrique. La seule autoroute côtière Lagos–Calabar au Nigeria est budgétisée à 2 milliards USD et consommera environ 180 000 tonnes de liant modifié aux polymères par an avant sa mise en service en 2029. Le Kenya a obtenu 3,6 milliards USD de financement mixte pour l'autoroute Usahihi de 440 kilomètres, débloquant un lancement des travaux en 2026 qui intègre des clauses d'enrobé tièdes dans les documents d'appel d'offres. Le tronçon algérien Chiffa–Berrouaghia de l'autoroute Nord-Sud, ouvert en juillet 2025, a démontré comment les capitaux de l'Initiative Ceinture et Route préfèrent l'asphalte au béton dans les micro-climats chauds et arides. La liaison marocaine Guercif–Nador a reçu un prêt de 246 millions EUR de la Banque africaine de développement, garantissant que le trafic de fret en provenance du port Nador West Med circulera sur un asphalte à performance gradée d'ici 2028. Étant donné que les prêteurs multilatéraux exigent désormais des modèles de coût du cycle de vie, la plupart des contrats d'ingénierie justifient des couches de roulement en polymère modifié premium qui doublent la durée de vie des chaussées, ajoutant une demande structurelle même lorsque les budgets globaux restent stables.

Demande croissante de membranes d'imperméabilisation et de toiture

Les villes d'Afrique subsaharienne accueillent de nouveaux résidents à un rythme de 3,5 % par an, propulsant une vague de constructions en béton de moyenne hauteur qui spécifient des membranes en polypropylène atactique (APP) ou en styrène-butadiène-styrène (SBS) en remplacement du papier goudronné obsolète. Le Conseil sud-africain pour la recherche scientifique et industrielle a rapporté en 2024 que les émulsions nano-modifiées abaissent la température de surface des toitures jusqu'à 18 %, incitant les promoteurs de Johannesburg à standardiser les revêtements réfléchissants qui prolongent la durée de vie des toits de 10 à 25 ans. Le secteur immobilier nigérian a progressé de 6,2 % en 2024, et les constructeurs de Lagos spécifient désormais des membranes auto-adhésives capables de résister aux eaux souterraines salines, un problème chronique sur les terrains remblayés. Le code de construction kenyan de 2025 impose l'imperméabilisation pour toute structure dépassant trois étages, accordant automatiquement aux fournisseurs de membranes bitumineuses une clientèle urbaine captive. Étant donné que les revenus de l'imperméabilisation sont relativement immunisés contre les cycles budgétaires publics, les raffineurs qui se diversifient dans les membranes amortissent la volatilité lorsque les allocations autoroutières sont retardées.

Adoption rapide du bitume modifié aux polymères et émulsifié

Les grades modifiés aux polymères se développent à un TCAC de 7,12 %, dépassant le marché global du bitume en Afrique de 258 points de base. Le Manuel Sabita 35 d'Afrique du Sud, révisé en 2024, exige une modification SBS ou EVA pour les routes dépassant 3 millions d'essieux standard équivalents, réservant automatiquement 40 % du tonnage des routes nationales aux liants à haute valeur ajoutée. La coentreprise GOIL-SMB au Ghana a mis en service une usine de 40 millions USD en septembre 2024, dotant l'Afrique de l'Ouest d'un hub de stockage de 7 500 tonnes avec dosage en ligne qui réduit les coûts de transport régional de 15 %. L'Éthiopie a lancé des appels d'offres pour 12 contrats à performance qui spécifient des liants modifiés aux polymères pour les zones de gel en altitude, un changement de spécification qui ajoute à lui seul 22 000 tonnes de demande incrémentale d'ici 2028. L'additif SASOBIT de Sasol permet la réalisation d'enrobés tièdes à 120-140 °C, réduisant les émissions de carbone de 30 % et maintenant les équipes de pavage actives pendant les nuits d'hiver du Highveld, un avantage de productivité que la plupart des agences intègrent dans leurs évaluations des offres.

Dépenses d'entretien et de réhabilitation routière liées à l'urbanisation

Les mégapoles africaines consacrent une part croissante de leurs budgets de transport au resurfaçage et à la réhabilitation plutôt qu'à de nouveaux tracés, un pivot qui stimule les grades émulsifiés et modifiés aux polymères. Lagos, Nairobi et Johannesburg ont chacune enregistré plus de 4 000 plaintes pour nids-de-poule en 2025, contraignant les ingénieurs municipaux à adopter des traitements de micro-surfaçage qui prolongent la durée de service de 5 à 7 ans pour un tiers du coût d'une couche de roulement. Le recyclage en place à froid avec des émulsions cationiques domine désormais le programme d'entretien hivernal de Johannesburg, stimulant la demande de produits à prise rapide qui étaient de niche il y a cinq ans. À Nairobi, les voies de Bus à Haut Niveau de Service reçoivent des enduits superficiels SBS pour prévenir l'orniérage sous les bus articulés, élargissant davantage l'empreinte des liants spéciaux. Le modèle axé sur l'entretien réinjecte un volume régulier dans le marché du bitume en Afrique, même lorsque les vents contraires macroéconomiques limitent les budgets d'investissement pour les autoroutes en terrain vierge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des réglementations sur les COV / émissions de GES | -0.5% | Afrique du Sud, Kenya, Égypte | Court terme (≤ 2 ans) |

| Substitution par le béton et les pavés dans les artères urbaines | -0.3% | Ghana, Kenya, Nigeria (centres urbains) | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut gonflant les coûts des matières premières | -0.4% | Mondial, aigu dans les marchés dépendants des importations (Ghana, Kenya, Tanzanie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement des réglementations sur les COV / émissions de GES

La loi sud-africaine sur le changement climatique impose un système de budget carbone qui oblige les producteurs d'asphalte à réduire leurs émissions au niveau des installations de 2 à 3 % par an jusqu'en 2030, une règle qui gonfle directement les coûts de production du bitume de grade de pénétration[1]Département sud-africain des forêts, de la pêche et de l'environnement, "Loi sur le changement climatique 2024," dffe.gov.za . La loi sur la taxe carbone prélève en outre 190 ZAR par tonne de CO₂e, calculé à 3,15 tonnes de CO₂e par tonne de bitume, et le taux augmente au rythme de l'inflation plus 2 % chaque avril. L'Autorité nationale de gestion de l'environnement du Kenya a plafonné les COV en cheminée à 50 mg/m³ en 2025, déclenchant des factures de mise à niveau dépassant 500 000 USD pour chaque installation dans la ceinture industrielle de Nairobi. Le ministère de l'environnement égyptien exige désormais des moniteurs d'émissions en continu sur chaque colonne de distillation produisant du bitume, mettant effectivement hors jeu les petits raffineurs privés qui ne peuvent pas justifier 1 million USD d'équipements de conformité. L'arbitrage de conformité qui en résulte encourage les mélangeurs à se relocaliser au Mozambique et en Tanzanie, puis à rapatrier le produit fini vers les marchés réglementés, fragmentant les chaînes d'approvisionnement et compromettant l'investissement dans le pays.

Substitution par le béton et les pavés dans les artères urbaines

Les ingénieurs ghanéens ont documenté en 2024 que les pavés en béton imbriqués réduisent les coûts du cycle de vie jusqu'à 20 % sur les artères urbaines en pente où l'orniérage de l'asphalte s'accélère pendant les saisons de mousson. Le manuel des coûts du Kenya évalue les blocs de béton installés à 1 200 KES par m² contre 1 350 KES pour l'enrobé tiède ajusté aux récentes hausses du bitume, une économie qui a déjà converti 12 ronds-points dans le centre-ville de Nairobi. Les travaux publics de l'État de Lagos ont expérimenté des pavés perméables sur 8 km de routes secondaires, réduisant le ruissellement des eaux pluviales de 40 % et éliminant les réparations répétitives des fissures - un résultat qui suscite la faveur politique dans les banlieues sujettes aux inondations. Bien que les corridors ruraux favorisent la rapidité de construction du bitume, les projets urbains emblématiques façonnent les préférences des ingénieurs, risquant d'éroder la valeur de marque du bitume là où le contrôle public est le plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades spéciaux captent une prime de marge

Le liant de grade de pavage a conservé 57,45 % de la part du marché du bitume en Afrique en 2025, satisfaisant les offres à moindre coût sur les autoroutes longue distance en Algérie, en Égypte et en Tanzanie. Pourtant, les grades modifiés aux polymères enregistrent un TCAC de 7,12 %, redéfinissant les spécifications pour les corridors en Afrique du Sud et au Kenya. Les émulsions progressent régulièrement car l'enduit superficiel cationique prolonge la durée de vie des chaussées de cinq ans pour un tiers du coût d'une couche de roulement. La demande de grade oxydé suit les cycles de toiture au Nigeria et en Égypte, tandis que le grade dur reste une niche utilisée dans le revêtement de tuyaux. L'essai de bio-liant enrichi au lignin de Sasol, remplaçant 15 % du bitume par des dérivés de bagasse, laisse entrevoir de futurs mélanges qui satisfont aux prélèvements carbone sans sacrifier la résistance à l'orniérage.

La réalisation des prix diffère sensiblement : le grade de pavage se négocie à parité avec le résidu sous vide ; les grades modifiés aux polymères obtiennent des primes de 140 à 180 USD par tonne ; les émulsions dégagent des marges de 110 USD lorsqu'elles sont vendues avec des contrats de service de micro-surfaçage clés en main. Étant donné que les taxes carbone s'appliquent par tonne de liant, les grades spéciaux amortissent les prélèvements sur des cycles de chaussée plus longs, conférant aux fournisseurs de grades modifiés aux polymères un pouvoir de fixation des prix même lorsque le pétrole brut fluctue. Les investisseurs évaluent les rendements des projets non seulement sur le débit, mais aussi sur l'optionnalité des lignes d'additifs ; le nouveau hub de stockage de 7 500 tonnes de Tema illustre comment le dosage en ligne peut pivoter entre les modificateurs SBS et EVA en moins d'une heure, maximisant l'utilisation des actifs.

Par application : les dépenses d'entretien diversifient les revenus

La construction routière a absorbé 80,47 % de la demande de 2025, soutenue par le besoin combiné de 1,2 million de tonnes de l'autoroute côtière du Nigeria, de l'autoroute Usahihi du Kenya et des tronçons trans-Atlas de l'Algérie. Pourtant, les autres applications affichent collectivement un TCAC de 6,83 %, dépassant les nouveaux tracés en terrain vierge. Les programmes d'enduit superficiel au Ghana, en Sierra Leone et en Côte d'Ivoire préfèrent les liants émulsifiés car ils peuvent réparer les chaussées fissurées en saison sèche lorsque les centrales d'enrobé à chaud sont à l'arrêt. Les adhésifs thermofusibles automobiles restent une niche mais lucratifs : les fournisseurs de premier rang des usines BMW et Ford d'Afrique du Sud achètent du bitume oxydé stabilisé à deux fois les marges du grade de pavage.

L'austérité budgétaire valorise les budgets d'entretien car les routes rurales à faible trafic peuvent être régénérées pour 35 000 USD par km en utilisant des enduits de coulis contre 140 000 USD pour une reconstruction en pleine profondeur, rendant les produits émulsifiés politiquement attractifs pendant les cycles électoraux. En conséquence, les mélangeurs spéciaux se couvrent contre la volatilité en courtisant à la fois les appels d'offres des agences autoroutières et les commandes des promoteurs immobiliers, un modèle opérationnel qui lisse les cycles de revenus et encourage l'investissement dans des réservoirs de stockage polyvalents et des réacteurs de petite série.

Analyse géographique

L'Afrique du Sud a contribué à 25,29 % du volume global de 2025, ancrée par le calendrier d'appels d'offres prévisible de SANRAL et par la production conforme aux spécifications de Natref opérée par Sasol, malgré un incendie sur une unité de distillation en janvier 2025 qui a réduit l'offre à court terme. Les importations ont comblé le déficit, atteignant 200 000 tonnes en 2024 et érodant les remises de prix côtières. Le TCAC de 6,36 % du Nigeria le positionne comme le moteur de croissance du marché du bitume en Afrique ; la seule autoroute Lagos–Calabar exige 180 000 tonnes par an, tandis que l'exploitation minière prévue des gisements naturels promet de déplacer 50 % des importations d'ici 2030.

Le projet national de routes d'Égypte, financé à hauteur de 175 milliards EGP, a déjà ajouté 7 000 km de voies et continue de spécifier le grade de pénétration 50/70, sauf sur les bretelles du périphérique du Caire où le bitume modifié aux polymères impose des retrofits de goujons. L'ouverture en juillet 2025 du tronçon algérien de 53 km Chiffa–Berrouaghia a consommé une grande quantité de grade de pavage, confirmant la préférence des entrepreneurs de l'Initiative Ceinture et Route pour le bitume dans les corridors arides. La liaison marocaine Guercif–Nador finalisera le corridor trans-Maghreb, cimentant une route asphaltée de Tunis à Casablanca d'ici 2028.

L'Afrique de l'Est représente une part plus modeste mais en accélération. L'autoroute Usahihi du Kenya d'une valeur de 3,6 milliards USD, financée en mai 2025, aligne une demande modérée de bitume modifié aux polymères avec une fenêtre de construction de 36 mois. Le plan de transport ETB 3 000 milliards de l'Éthiopie vise à porter le réseau revêtu de 144 000 km à 246 000 km, dont au moins 25 % nécessite un liant modifié aux polymères pour les cycles de gel-dégel en altitude. La diversification des infrastructures de la Tanzanie, illustrée par le chemin de fer à écartement standard et le projet hydroélectrique Julius Nyerere, détourne une part du budget des routes, expliquant la faiblesse des importations de bitume par rapport aux pays pairs.

La chaîne d'approvisionnement de l'Afrique de l'Ouest se redessine autour de nouveaux terminaux côtiers. L'usine de Tema au Ghana exporte des émulsions et du bitume modifié aux polymères dans toute la CEDEAO en citernes ISO, réduisant les temps de voyage vers Abidjan à moins de 16 heures. La raffinerie All Bitumen Cameroon, en construction à Kribi, ajoutera 250 000 tonnes de capacité annuelle, réduisant les coûts à destination dans le Tchad enclavé d'un estimé de 30 % une fois que les corridors de camionnage seront synchronisés avec les extensions ferroviaires.

Paysage concurrentiel

L'Afrique accueille une matrice de fournisseurs modérément fragmentée. TotalEnergies, Shell et BP ont géré 32 % du débit de raffinage en 2025, mais des cessions répétées réduisent leur empreinte. TotalEnergies a vendu sa participation de 50 % dans Natref et s'est retiré de la SIR en Côte d'Ivoire en 2024, tout en élargissant son réseau de stations de marque à 4 520 points de vente dans 30 pays pour monétiser le commerce de détail hors carburant et les lubrifiants[2]TotalEnergies SE, "Rapport annuel 2024," totalenergies.com . Shell a cédé ses actifs terrestres SPDC au Nigeria en mars 2025, libérant des capitaux pour le GNL et les lubrifiants, laissant les terminaux locaux importer le liant fini.

Les challengers régionaux exploitent le vide. Le hub de Tema de GOIL-SMB d'une valeur de 40 millions USD co-localise un appontement d'importation, des lignes de modification aux polymères et un chargement en citernes ISO, réduisant les coûts logistiques de 15 % et accordant aux entrepreneurs d'Afrique de l'Ouest des cycles de commande à expédition de 48 heures. La raffinerie CFA 161 milliards de All Bitumen Cameroon à Kribi fournira 250 000 tonnes par an, couplant une mini-raffinerie de 10 000 bpj avec des réacteurs de bitume modifié aux polymères pour alimenter la demande centrale et du Sahel enclavé. Sasol contrôle la niche des enrobés tièdes via l'additif SASOBIT, associant l'approvisionnement chimique à des contrats de pavage en conception-construction qui verrouillent le volume de liant en aval.

Les points chauds d'innovation se concentrent sur les bio-liants et le caoutchouc broyé. Les tests du CSIR d'Afrique du Sud ont montré qu'une substitution de 15 % au lignin réduit l'intensité carbone de 22 % sans dégradation de la résistance à l'orniérage, s'alignant sur les règles de reporting Scope 3 en attente. Des startups kenyanes mélangent du caoutchouc dérivé de pneus dans un liant de pénétration 70/100, obtenant des gains de coût du cycle de vie de 25 % sur les corridors de fret de Nairobi. Ces nouveaux mélanges s'inscrivent dans les exemptions de taxe carbone pour le contenu recyclé, laissant entrevoir un avantage concurrentiel pour les premiers entrants.

Leaders de l'industrie du bitume en Afrique

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP p.l.c.

THE Bouygues group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : All Bitumen Cameroon a signé un mémorandum d'entente avec le gouvernement du Cameroun pour accélérer le développement d'une usine intégrée de production de bitume. Le projet d'une valeur de 161 milliards XAF devrait produire 230 000 litres de diesel par jour et 250 000 tonnes de bitume annuellement, répondant à la demande croissante de bitume pour la construction routière en Afrique de l'Ouest et centrale.

- Septembre 2024 : Le Terminal africain de bitume (ABT) à Tema, une coentreprise entre GOIL PLC et SMB de Côte d'Ivoire, a été inauguré pour fournir du bitume de haute qualité pour la construction routière dans la région. L'installation offre le stockage, les tests en laboratoire et la production de divers grades de bitume (AC10, AC20) et d'émulsions, renforçant les liens économiques entre le Ghana et la Côte d'Ivoire.

Périmètre du rapport sur le marché du bitume en Afrique

Le bitume est un matériau non cristallin noir ou brun foncé ou visqueux ayant des propriétés adhésives. Il est dérivé du pétrole brut soit naturellement, soit par des procédés de raffinage. Le bitume est couramment utilisé comme liant dans la construction de routes, de pistes d'atterrissage et de plateformes, ainsi que pour des applications d'imperméabilisation et d'adhésion dans la construction résidentielle et commerciale.

Le marché du bitume en Afrique est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en grade de pavage, grade dur, grade oxydé, émulsions de bitume, bitume modifié aux polymères et autres (bitume fluxé et bitume naturel / recyclé). Par application, le marché est segmenté en construction routière, imperméabilisation, adhésifs et autres applications (entretien et réhabilitation routière, revêtements industriels, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché du bitume en Afrique dans 10 pays de la région africaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Grade de pavage |

| Grade dur |

| Grade oxydé |

| Émulsions de bitume |

| Bitume modifié aux polymères |

| Autres (bitume fluxé, naturel / recyclé) |

| Construction routière |

| Imperméabilisation |

| Adhésifs |

| Autres applications (entretien et réhabilitation routière, revêtements industriels, etc.) |

| Afrique du Sud |

| Nigeria |

| Égypte |

| Algérie |

| Maroc |

| Kenya |

| Ghana |

| Éthiopie |

| Tanzanie |

| Côte d'Ivoire |

| Reste de l'Afrique |

| Par type de produit | Grade de pavage |

| Grade dur | |

| Grade oxydé | |

| Émulsions de bitume | |

| Bitume modifié aux polymères | |

| Autres (bitume fluxé, naturel / recyclé) | |

| Par application | Construction routière |

| Imperméabilisation | |

| Adhésifs | |

| Autres applications (entretien et réhabilitation routière, revêtements industriels, etc.) | |

| Par géographie | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Algérie | |

| Maroc | |

| Kenya | |

| Ghana | |

| Éthiopie | |

| Tanzanie | |

| Côte d'Ivoire | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du bitume en Afrique en 2031 ?

Le volume devrait atteindre 5,42 millions de tonnes d'ici 2031, contre 4,34 millions de tonnes en 2026.

Quel type de produit se développe le plus rapidement dans la région ?

Les grades modifiés aux polymères progressent à un TCAC de 7,12 %, le taux le plus rapide parmi tous les liants jusqu'en 2031.

Quelle part le bitume de grade de pavage représentait-il en 2025 ?

Le grade de pavage représentait 57,45 % du volume total en 2025.

Pourquoi le Nigeria est-il considéré comme la géographie à la croissance la plus rapide pour la demande de bitume ?

L'autoroute côtière Lagos–Calabar et l'exploitation minière prévue de 42 milliards de tonnes de réserves naturelles alimentent un TCAC de 6,36 % jusqu'en 2031.

Dernière mise à jour de la page le: