Taille et Part du Marché de l'Éthylène Glycol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

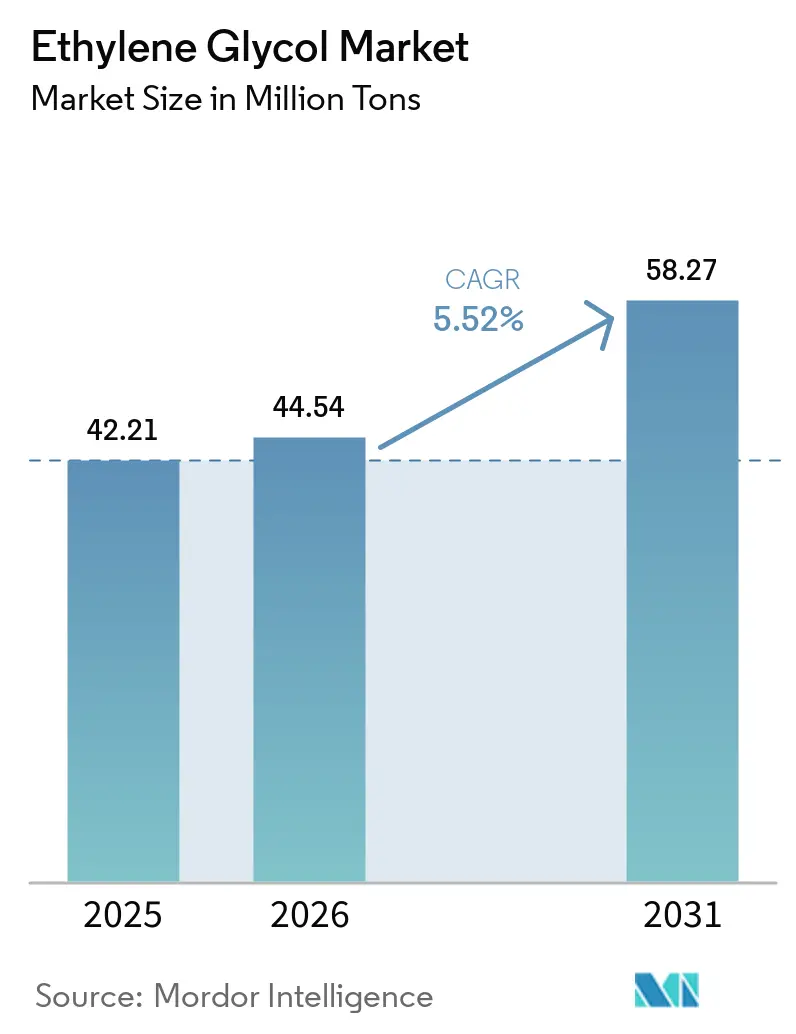

| Volume du Marché (2026) | 44.54 Millions de tonnes |

| Volume du Marché (2031) | 58.27 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Éthylène Glycol par Mordor Intelligence

La taille du marché de l'éthylène glycol devrait s'étendre de 42,21 millions de tonnes en 2025 et 44,54 millions de tonnes en 2026 à 58,27 millions de tonnes d'ici 2031, enregistrant un CAGR de 5,52 % entre 2026 et 2031. La demande croissante de mélanges de liquide de refroidissement pour véhicules électriques à batterie (VEB), les boucles de monoéthylène glycol recyclé chimiquement (rMEG) et les voies biosourcées compensent le déclin de la consommation de PET vierge dans les régions développées. L'Asie-Pacifique demeure une région d'approvisionnement clé, l'autosuffisance de la Chine devant atteindre 99 % d'ici 2030, réduisant sa dépendance aux importations même si de nouveaux vapocraqueurs côtiers de grande envergure ajoutent des capacités à faible coût. Les producteurs nord-américains bénéficient de l'économie du gaz de schiste ; l'augmentation de l'approvisionnement en éthylène de Dow vers l'unité Oyster Creek de MEGlobal a renforcé la flexibilité des matières premières pour la demande intérieure d'antigel et les flux de polyester à l'exportation. Par ailleurs, les objectifs d'économie circulaire imposés par les politiques de l'Union européenne et de la Californie accélèrent l'adoption de contenu recyclé, encourageant les transformateurs à se tourner vers des matières premières recyclées chimiquement pour maintenir leurs marges.

Points Clés du Rapport

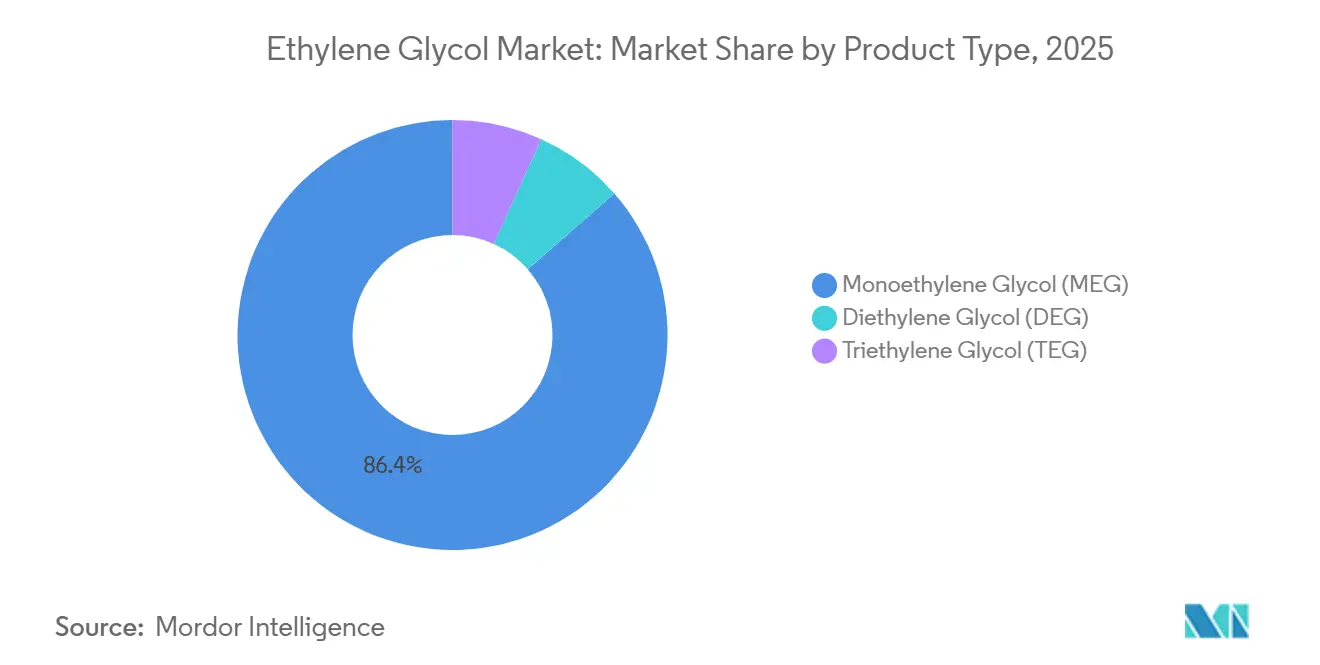

- Par type de produit, le monoéthylène glycol (MEG) a dominé avec 86,44 % de la part du marché de l'éthylène glycol en 2025, tandis que le diéthylène glycol (DEG) devrait se développer à un CAGR de 8,47 % jusqu'en 2031.

- Par procédé de fabrication, la voie oxyde d'éthylène a dominé avec 77,79 % de la part du marché de l'éthylène glycol en 2025, tandis que la voie biosourcée devrait se développer à un CAGR de 9,23 % jusqu'en 2031.

- Par application, la fibre polyester a dominé avec 46,57 % de la part du marché de l'éthylène glycol en 2025, tandis que le PET devrait se développer à un CAGR de 5,89 % jusqu'en 2031.

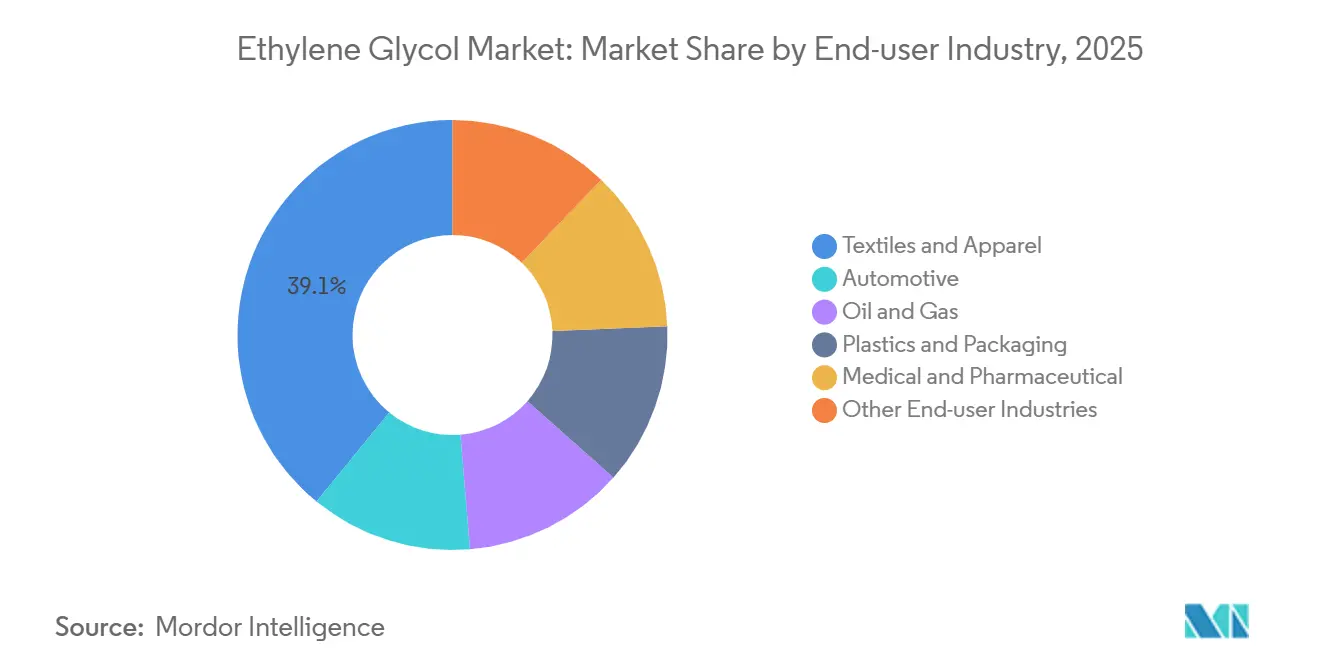

- Par secteur d'utilisation final, les textiles et l'habillement ont représenté 39,11 % de la part du marché de l'éthylène glycol en 2025, tandis que l'automobile progresse à un CAGR de 6,03 % jusqu'en 2031.

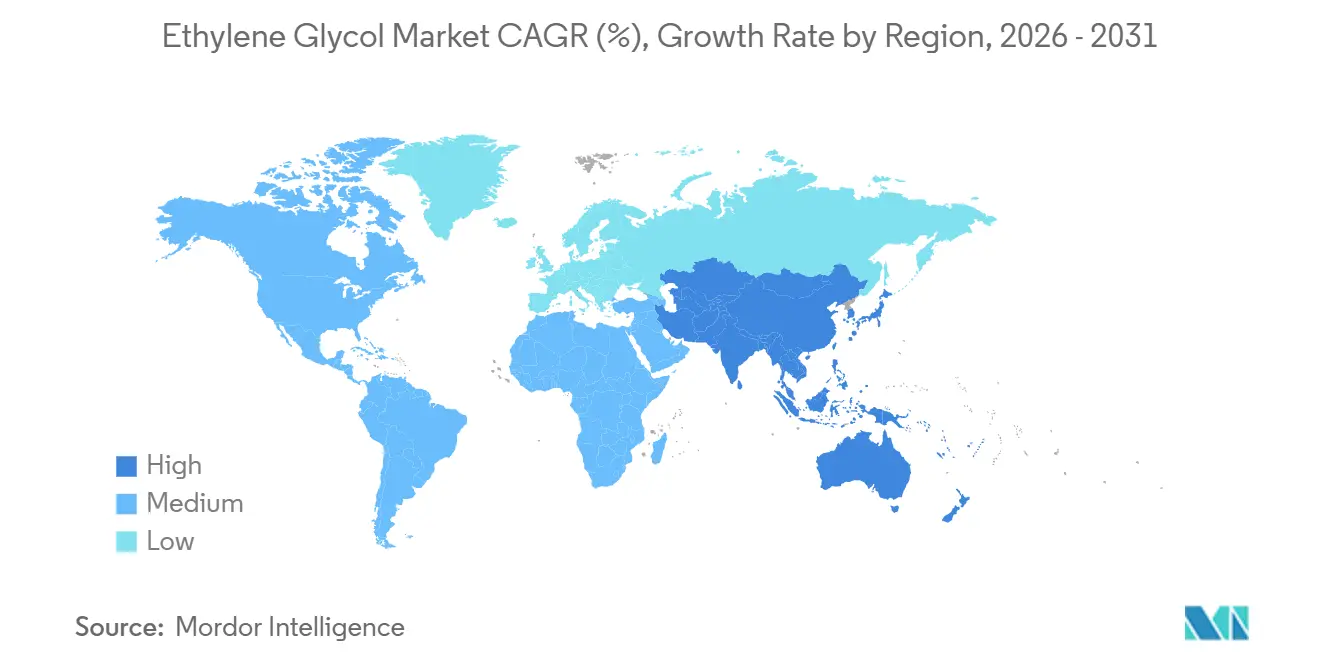

- Par géographie, l'Asie-Pacifique a représenté 59,22 % de la part du marché de l'éthylène glycol en 2025 et progresse à un CAGR de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'éthylène glycol*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande en liquide de refroidissement pour la gestion thermique des véhicules électriques | +0.8% | Mondial, avec une concentration initiale en Chine, en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Ajouts de capacités de vapocraqueurs de grande envergure en Asie | +1.2% | Cœur Asie-Pacifique (Chine, Corée du Sud, corridors d'exportation Arabie Saoudite-Asie) | Court terme (≤ 2 ans) |

| Accélération du passage au MEG biosourcé | +0.6% | Amérique du Nord, Europe, avec montée en puissance pilote et commerciale au Brésil et en Inde | Long terme (≥ 4 ans) |

| Les prévisions de la demande optimisées par l'IA stimulent la rotation des stocks | +0.4% | Mondial, porté par les producteurs intégrés d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| rMEG dédié issu des boucles de recyclage chimique | +0.5% | Europe, Amérique du Nord, Inde (coentreprise Loop-Ester), avec adoption portée par les politiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande en Liquide de Refroidissement pour la Gestion Thermique des Véhicules Électriques

Les batteries à refroidissement liquide, l'électronique de puissance et les moteurs électriques des VEB nécessitent généralement des mélanges eau-éthylène glycol à 50–60 % pour la régulation thermique. Les manuels 2026 de la Model Y de Tesla spécifient le HTF-LS pour l'Amérique du Nord, le G48 pour l'Europe et le LC100 pour la Chine, tous dans la plage de concentration de 50–60 % afin d'assurer la résistance à la corrosion et l'efficacité thermique[1]Tesla, "Manuel de service Model Y 2026," tesla.com. À mesure que les groupes motopropulseurs 800 volts se généralisent, les volumes de glycol au niveau du véhicule augmentent, stimulant la croissance à long terme du marché de l'éthylène glycol. Les constructeurs automobiles chinois comme BYD intègrent déjà plusieurs circuits de glycol par véhicule, tandis que les gigafactories américaines personnalisent les grades de liquide de refroidissement pour éviter les contaminations croisées. Bien que les liquides de refroidissement diélectriques par immersion puissent trouver des applications de niche dans les véhicules hautes performances, les flottes électrifiées grand public continuent de s'appuyer sur des mélanges eau-glycol, assurant une croissance régulière de la demande.

Ajouts de Capacités de Vapocraqueurs de Grande Envergure en Asie

Six grands complexes éthyléniques prévus pour leur démarrage entre fin 2025 et 2027 en Chine et en Corée du Sud devraient ajouter plus de 3 millions de tonnes de nouvelle capacité nominale de MEG. Le vapocraqueur de 1,8 million de tonnes de Saudi Aramco et Sinopec à la raffinerie YASREF illustre le passage vers la production de produits chimiques à partir de liquides, utilisant des matières premières brutes avantageuses pour les glycols et leurs dérivés. Une surcapacité à court terme pourrait réduire les taux d'utilisation chinois de 1 à 2 points de pourcentage, mais les avantages de coût intégrés permettent aux producteurs de charbon vers MEG de maintenir leur débit malgré des marges plus étroites. Cette capacité supplémentaire améliore la disponibilité régionale pour les exportateurs de polyester en aval et contribue à stabiliser les coûts des matières premières pour les fileurs de fibres.

Accélération du Passage au MEG Biosourcé

Les engagements des propriétaires de marques à décarboner les chaînes d'approvisionnement en polyester stimulent la demande de MEG biosourcé, soutenue par des accords d'achat fermes. L'usine de Sustainea à Lafayette, Indiana, d'une valeur de 400 millions USD, co-implantée avec un fournisseur de dextrose de maïs, devrait commencer sa production en 2028 et représente la première de trois installations planifiées avec une capacité combinée de 700 000 tonnes par an de MEG renouvelable. La compatibilité directe du MEG biosourcé permet aux lignes de production de PET existantes de changer de matières premières avec des barrières de conversion minimales. Des technologies concurrentes, telles que les matières premières à base de bois dur et le craquage sucre-glycolaldéhyde, progressent vers l'échelle pilote, avec des analyses du cycle de vie indiquant jusqu'à 70 % de réductions de CO₂ par rapport au MEG à base de naphta. Cependant, la volatilité des prix des matières premières reste une préoccupation, bien que les incitations politiques dans le cadre de la loi américaine sur la réduction de l'inflation améliorent la viabilité économique du carbone biogénique.

Les Prévisions de la Demande Optimisées par l'IA Stimulent la Rotation des Stocks

L'utilisation par Dow d'algorithmes d'apprentissage automatique a réduit ses stocks mondiaux d'éthylène de 15 % tout en améliorant la précision des prévisions, libérant ainsi du fonds de roulement dans l'ensemble de son portefeuille d'éthylène glycol. Ces modèles d'IA analysent des variables telles que les délais de livraison des fournisseurs, les coûts des matières premières et la demande en aval pour optimiser les calendriers de production et d'expédition. Les premiers adoptants ont signalé une amélioration des niveaux de service et moins d'incidents de ventes perdues, renforçant les relations avec les clients. À mesure que les plateformes par abonnement se développent, le réapprovisionnement automatisé devrait atteindre les producteurs de taille intermédiaire, entraînant un passage vers une agilité opérationnelle axée sur les données.

Analyse de l'impact des freins sur le marché de l'éthylène glycol*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites REACH de l'UE sur l'exposition professionnelle au DEG | -0.3% | Europe, avec des répercussions de conformité sur les producteurs multinationaux | Court terme (≤ 2 ans) |

| Érosion de la demande de PET vierge après les mandats de recyclage de 2028 | -0.7% | Europe, Californie, avec adoption progressive dans d'autres marchés de l'OCDE | Moyen terme (2 à 4 ans) |

| Chocs de tarification carbone sur les projets charbon vers MEG | -0.5% | Chine (système national d'échange de quotas d'émissions), avec extension potentielle à l'Inde et à l'ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limites REACH de l'UE sur l'Exposition Professionnelle au DEG

Le Conseil de la santé des Pays-Bas a recommandé une limite d'exposition de 8 heures de 70 mg/m³ pour le diéthylène glycol (DEG), avec une notation cutanée indiquant des risques d'absorption dermique[2].Conseil de la santé des Pays-Bas, "Valeur limite d'exposition professionnelle basée sur la santé pour le diéthylène glycol," government.nl Les variations des limites nationales, allant de 11 mg/m³ au Danemark à 101 mg/m³ au Royaume-Uni, compliquent la conformité et augmentent les coûts de ventilation, de surveillance et d'équipements de protection individuelle. En conséquence, les utilisateurs en aval, tels que les formulateurs de liquides de frein et de solvants, pourraient se tourner vers le propylène glycol ou des dérivés de MEG de plus haute pureté, réduisant potentiellement les perspectives de croissance du DEG au sein du marché de l'éthylène glycol.

Érosion de la Demande de PET Vierge Après les Mandats de Recyclage de 2028

Les réglementations de l'Union européenne exigent 30 % de contenu recyclé dans les bouteilles en PET d'ici 2030, tandis que les objectifs progressifs de la Californie favorisent une adoption anticipée du PET recyclé (rPET). L'augmentation de 50 % de l'utilisation de rPET par Coca-Cola entre 2020 et 2024 illustre comment les engagements des marques se traduisent par une substitution tangible de résine. Cependant, la fermeture de plusieurs recycleurs américains en 2025, due à la concurrence des prix des importations asiatiques de rPET à faible coût, reflète les défis auxquels le marché est confronté. Dans l'ensemble, la demande de PET vierge dans les marchés de l'OCDE se stabilise, réduisant la consommation de monoéthylène glycol dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'éthylène glycol

Par Type de Produit :

le MEG Domine les Volumes Globaux Tandis que le DEG Profite de la Hausse des Liquides de FreinLe monoéthylène glycol a capturé 86,44 % des expéditions de 2025, ancré par les chaînes de fibre polyester et de résine PET. La hausse du volume absolu du segment maintient la taille du marché de l'éthylène glycol sur une trajectoire solide, même si la part proportionnelle du MEG diminue légèrement en raison de spécialités à croissance plus rapide. Le diéthylène glycol devrait croître à un CAGR de 8,47 % jusqu'en 2031, dynamisé par des liquides de frein à spécifications plus élevées qui reposent sur le méthyl diglycol et le méthyl triglycol, tous deux fabriqués via des intermédiaires DEG. Le triéthylène glycol reste une niche stable liée à la déshydratation du gaz naturel ; ses perspectives reflètent les cycles de forage en amont.

Les investissements en capacité font écho à ces tendances. L'usine de méthyl-glycols de BASF à Zhanjiang, démarrant fin 2025, acheminera l'alimentation en DEG vers des grades modernes de liquides de frein pour le parc automobile en expansion de la Chine. Cependant, l'examen réglementaire de la toxicité pourrait contraindre le DEG, incitant les formulateurs à se tourner vers des alternatives de propylène glycol plus sûres dans les usages alimentaires et pharmaceutiques. Alors que les mélanges spéciaux revendiquent une prime de prix, des portefeuilles équilibrés aident les producteurs à amortir les fluctuations des marges sur le MEG de base et à maintenir leur leadership en part du marché de l'éthylène glycol.

Par Procédé de Fabrication :

la Voie Oxyde d'Éthylène Domine, la Voie Biosourcée se Développe RapidementLe procédé à l'oxyde d'éthylène a fourni 77,79 % de la production de 2025, tirant parti de l'intégration des vapocraqueurs et de l'éthane avantageux en Amérique du Nord. Le charbon vers MEG a fourni une grande partie du volume incrémental de la Chine au cours de la dernière décennie, mais fait désormais face à des coûts carbone croissants et à des taux d'utilisation plus faibles. Environ 1,5 million de tonnes de capacité à base de charbon ne devrait pas redémarrer, réduisant la marge de manœuvre future de l'offre.

La voie biosourcée est la tranche à la croissance la plus rapide avec un CAGR de 9,23 % jusqu'en 2031. Le projet Lafayette de Sustainea illustre un MEG renouvelable évolutif et directement compatible avec les actifs PET existants, et le BioPura à base de bois dur d'UPM pourrait fournir des glycols à carbone négatif à moyen terme. Des unités de démonstration employant la chimie de craquage du sucre MOSAIK distribuent des échantillons aux marques de polyester évaluant les métriques de CO₂ sur l'ensemble du cycle. À mesure que les acheteurs intègrent des objectifs de portée 3 dans leurs achats, les primes pour les glycols vérifiés à faible teneur en carbone pourraient consolider le MEG biosourcé en tant que niveau d'approvisionnement courant au sein du marché de l'éthylène glycol.

Par Application :

la Fibre Polyester Conserve la Couronne, mais le PET AccélèreLa fibre polyester représentait 46,57 % de la demande de 2025. La croissance de la mode rapide en Asie du Sud et les exportations soutenues de la Chine maintiennent un taux d'utilisation élevé des fileurs, bien que les mandats de contenu recyclé commencent à remodeler les mélanges de matières premières. La résine PET vierge pour les bouteilles croît plus lentement, tempérée par l'adoption du rPET, mais les marchés émergents en Afrique et en ASEAN continuent d'augmenter le tonnage absolu. Les formulations d'antigel et de liquide de refroidissement sont les plus en hausse, les VEB standardisant des circuits de refroidissement à haute teneur en glycol.

Les films industriels, les feuilles et les revêtements absorbent des volumes stables, mais la circularité portée par les politiques ouvre un double approvisionnement entre le MEG vierge et le MEG recyclé chimiquement. Les évolutions collectives dans ces débouchés en aval garantissent que la taille du marché de l'éthylène glycol continue son expansion équilibrée même à mesure que les moteurs traditionnels arrivent à maturité.

Par Secteur d'Utilisation Final :

les Textiles et l'Habillement Arrivent à Maturité, l'Automobile Électrifie la CroissanceLes textiles et l'habillement ont représenté 39,11 % des prises en charge en 2025, reflétant l'omniprésence du polyester dans les vêtements et l'ameublement. Les filatures axées sur l'exportation en Chine ont ajouté 14,58 millions de tonnes d'exportations de produits polyester, en hausse de 13,5 % d'une année sur l'autre, soutenant la demande régionale de MEG. Pourtant, la hausse future s'oriente vers l'automobile.

Chaque VEB intègre plusieurs boucles de glycol pour le refroidissement de la batterie, de l'onduleur et du moteur, propulsant le secteur automobile au CAGR le plus rapide de 6,03 % jusqu'en 2031. La déshydratation du pétrole et du gaz, les cryoprotecteurs médicaux et les matériaux de construction forment des pôles de demande plus petits mais stables qui diversifient les revenus des producteurs.

Analyse Géographique

Marché de l'éthylène glycol en APAC

L'Asie-Pacifique représentait 59,22 % du volume de 2025 et devrait se développer à un CAGR de 5,78 % jusqu'en 2031. La quasi-autosuffisance de la Chine comprime les importations, tandis que les démarrages prévus en 2026 exercent une pression à court terme sur les marges. L'Arabie saoudite a fourni plus de la moitié des importations chinoises de MEG en 2024–2025, en s'appuyant sur des complexes liquides-vers-produits chimiques à coût avantageux tels que l'expansion de YASREF. La progression du secteur polyester en Inde et les hausses de prix intérieurs de Reliance Industries signalent un resserrement des équilibres en Asie du Sud.

Marché de l'éthylène glycol en Amérique du Nord

L'Amérique du Nord bénéficie d'un avantage concurrentiel grâce au gaz de schiste. L'augmentation de 100 000 tonnes par an de l'approvisionnement en éthylène de Dow vers l'unité Oyster Creek de MEGlobal et la ligne MEG de 1,1 million de tonnes par an d'ExxonMobil–SABIC renforcent la posture exportatrice de la région. L'usine de bio-MEG de Sustainea introduit un flux renouvelable qui s'aligne sur les programmes de décarbonisation des entreprises américaines.

Marché de l'éthylène glycol en Europe

L'Europe est confrontée à des coûts énergétiques élevés ; plus de 50 sites chimiques ont été fermés ou réduits entre 2023 et mi-2025. L'arrêt par INEOS de la production de propylène glycol à Cologne en octobre 2025 illustre la pression sur les marges, tandis que les réglementations européennes sur l'économie circulaire orientent les investissements vers le recyclage chimique. La dépendance aux importations de glycols augmente donc progressivement.

Marché de l'éthylène glycol en Amérique du Sud et MEA

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent une part plus modeste. L'usine rPET de 4 000 tonnes par an d'Indorama Ventures à Lagos, prévue pour 2027, soutient la première chaîne de valeur de glycol recyclé à grande échelle en Afrique. La feuille de route liquides-vers-produits chimiques de 100 milliards USD de Saudi Aramco renforce davantage le poids exportateur du Moyen-Orient, garantissant que le marché de l'éthylène glycol conserve des nœuds d'approvisionnement équilibrés à l'échelle mondiale.

Paysage Concurrentiel

Les 5 premiers producteurs, dont SABIC, Dow, China Petrochemical Corporation, Reliance Industries et Shell, constituent un marché de l'éthylène glycol modérément concentré. L'expansion de 700 000 tonnes par an de SABIC à Jubail United et la coentreprise ExxonMobil-SABIC sur la côte du Golfe illustrent les avantages d'échelle et l'intégration dans l'alimentation des vapocraqueurs. L'optimisation de la chaîne d'approvisionnement par l'IA de Dow, qui a réduit les stocks d'éthylène de 15 %, signale une frontière technologique susceptible d'élargir les écarts de performance.

Les perturbateurs se concentrent sur les voies circulaires. Loop Industries et Ester Industries visent 23 000 tonnes par an de rMEG en Inde d'ici 2027, tandis que la plateforme de fermentation gazeuse de LanzaTech poursuit des conversions gaz résiduel-éthanol-MEG, bien qu'elle cherche encore une viabilité commerciale. Des innovateurs de la voie biosourcée tels que Sustainea et UPM Biochemicals sécurisent des accords d'achat avec des marques de vêtements désireuses de fibres vérifiées à faible teneur en carbone. Parallèlement, la consolidation des vapocraqueurs au Japon, la fermeture de Mizushima et la modernisation d'Osaka Petrochemical illustrent la rationalisation des actifs à coût élevé face à la baisse de la demande intérieure.

La technologie de procédé à faible teneur en carbone émerge comme un facteur de différenciation. Les fours de vapocraqueurs modulaires de Technip Energies capables de fonctionner à 100 % à l'hydrogène, actuellement en phase d'ingénierie de base (FEED) pour INEOS Anvers, promettent des empreintes CO₂ inférieures à la moitié du benchmark actuel du décile supérieur européen, signalant un intérêt futur des preneurs de licence pour l'intégration de l'alimentation en glycol.

Leaders du Secteur de l'Éthylène Glycol

Dow

SABIC

Shell plc

China Petrochemical Corporation

Reliance Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'éthylène glycol

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

Développements récents dans le secteur du marché de l'éthylène glycol

- Juin 2024 : Technip Energies et Shell Catalysts & Technologies ont signé un accord de transfert de technologie pour accélérer la commercialisation de la technologie Bio-2-Glycols, qui permet la production de monoéthylène glycol (MEG) biosourcé à partir de glucose. Ce partenariat a intégré les capacités de recherche et développement de Shell avec l'expertise de Technip Energies pour soutenir une production de polyester à moindre teneur en carbone.

- Mai 2024 : INEOS a finalisé l'acquisition de l'activité oxyde d'éthylène et dérivés de LyondellBasell à Bayport, Texas, pour 700 millions USD. L'acquisition comprenait une usine d'éthylène glycol de 375 kt, renforçant la position d'INEOS sur le marché américain et améliorant ses capacités de production rentables.

Portée du Rapport Mondial sur le Marché de l'Éthylène Glycol

L'éthylène glycol est un liquide visqueux incolore, inodore, au goût sucré et hautement toxique, principalement utilisé comme antigel automobile, liquide de dégivrage et comme matière première pour les plastiques PET et les fibres polyester. Il fonctionne en abaissant significativement le point de congélation et en élevant le point d'ébullition des solutions à base d'eau.

Le marché de l'éthylène glycol est segmenté par type de produit, procédé de fabrication, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en monoéthylène glycol (MEG), diéthylène glycol (DEG) et triéthylène glycol (TEG). Par procédé de fabrication, le marché est segmenté en voie oxyde d'éthylène, charbon vers MEG (CTM) et voie biosourcée. Par application, le marché est segmenté en fibre polyester, PET, antigel et liquide de refroidissement, films et feuilles industriels, et autres applications. Par secteur d'utilisation final, le marché est segmenté en textiles et habillement, automobile, pétrole et gaz, plastiques et emballages, médical et pharmaceutique, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour l'éthylène glycol dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

Aperçu de la Segmentation

| Monoéthylène Glycol (MEG) |

| Diéthylène Glycol (DEG) |

| Triéthylène Glycol (TEG) |

| Voie Oxyde d'Éthylène |

| Charbon vers MEG (CTM) |

| Voie Biosourcée |

| Fibre Polyester |

| PET |

| Antigel et Liquide de Refroidissement |

| Films et Feuilles Industriels |

| Autres Applications |

| Textiles et Habillement |

| Automobile |

| Pétrole et Gaz |

| Plastiques et Emballages |

| Médical et Pharmaceutique |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Monoéthylène Glycol (MEG) | |

| Diéthylène Glycol (DEG) | ||

| Triéthylène Glycol (TEG) | ||

| Par Procédé de Fabrication | Voie Oxyde d'Éthylène | |

| Charbon vers MEG (CTM) | ||

| Voie Biosourcée | ||

| Par Application | Fibre Polyester | |

| PET | ||

| Antigel et Liquide de Refroidissement | ||

| Films et Feuilles Industriels | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Textiles et Habillement | |

| Automobile | ||

| Pétrole et Gaz | ||

| Plastiques et Emballages | ||

| Médical et Pharmaceutique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'éthylène glycol ?

Le marché de l'éthylène glycol s'établit à 44,54 millions de tonnes en 2026 et devrait atteindre 58,27 millions de tonnes d'ici 2031, se développant à un CAGR de 5,52 % de 2026 à 2031.

Quelle application domine la consommation d'éthylène glycol en 2025 ?

La fibre polyester est en tête avec 46,57 % de la demande de 2025 en raison de son utilisation généralisée dans les vêtements et les textiles d'intérieur.

Comment les véhicules électriques influencent-ils la demande d'éthylène glycol ?

Les VEB utilisent des liquides de refroidissement eau-glycol à 50–60 % dans les boucles de batterie et d'électronique de puissance, propulsant le segment automobile à un CAGR de 6,03 % jusqu'en 2031.

Quel rôle jouera la voie biosourcée jusqu'en 2031 ?

La voie biosourcée est le segment de procédé de fabrication à la croissance la plus rapide avec un CAGR de 9,23 % jusqu'en 2031, alimentée par des projets tels que le programme de 700 000 tonnes par an de Sustainea qui permet une production de polyester à faible teneur en carbone.

Dernière mise à jour de la page le: