Ethyl-Tert-Butylether-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

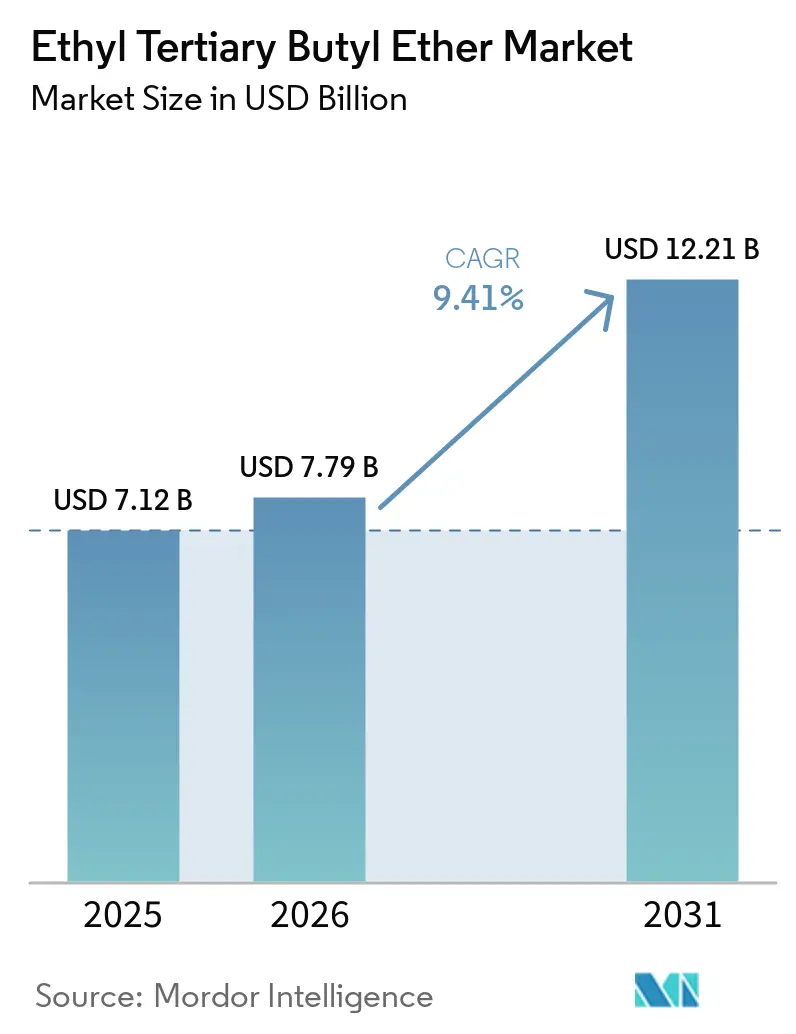

| Marktgröße (2026) | 7.79 Milliarden US-Dollar |

| Marktgröße (2031) | 12.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

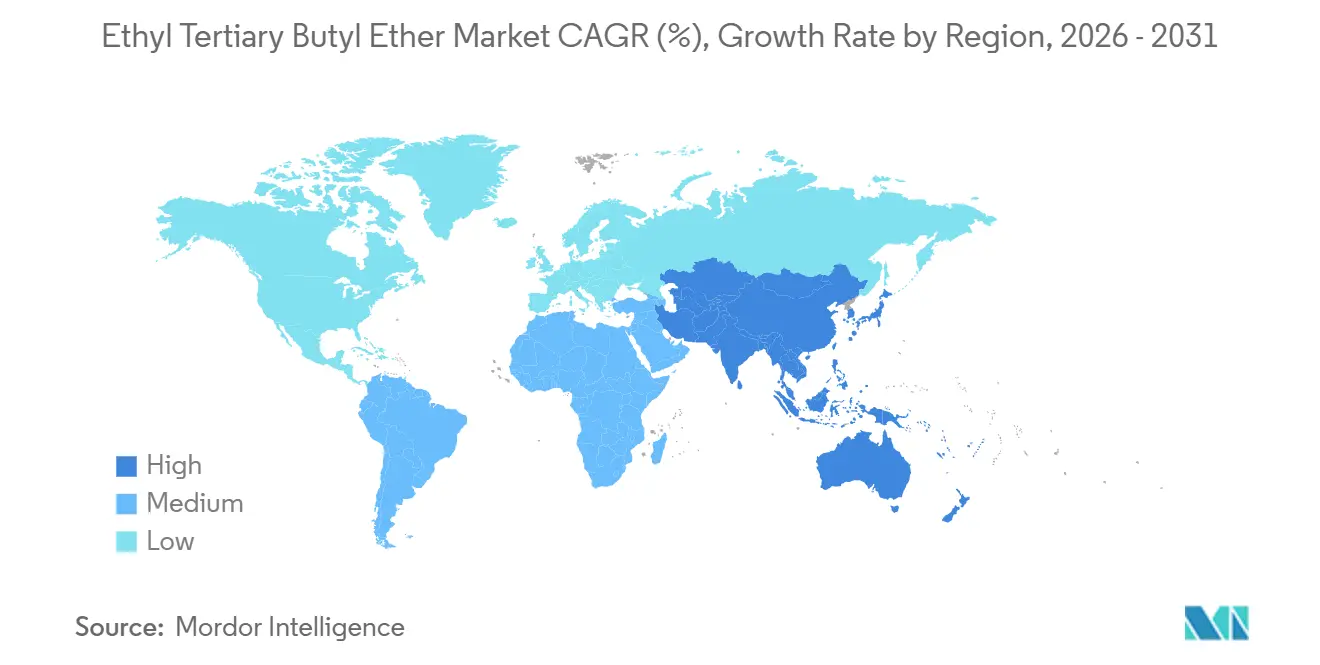

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethyl-Tert-Butylether-Marktanalyse von Mordor Intelligence

Die Größe des Ethyl-Tert-Butylether-Marktes wird für 2025 auf USD 7,12 Milliarden, für 2026 auf USD 7,79 Milliarden prognostiziert und soll bis 2031 USD 12,21 Milliarden erreichen, mit einer CAGR von 9,41 % von 2026 bis 2031. Strengere Biokraftstoffvorschriften in Europa und Japan, der abgeschlossene MTBE-Ausstieg in Nordamerika und die steigende Nachfrage nach Premiumbenzin in China lenken die Ausgaben für Oktanverbesserung weiterhin in Richtung Ethyl-Tert-Butylether. Raffinerien schätzen den niedrigen Dampfdruck und die hohe Forschungsoktanzahl des Additivs, da es ihnen ermöglicht, mehr leichte Kohlenwasserstoffe im Benzinpool zu halten, ohne die Verdunstungsemissionsgrenzwerte zu überschreiten. Die Produktionsökonomie hängt zunehmend von der Verfügbarkeit von zertifiziertem Bioethanol ab, während Pilotrouten zu erneuerbarem Isobutylen nach 2028 eine geringere Kohlenstoffintensität versprechen. Das wachsende Interesse an nachhaltigen Marine- und Luftfahrtkraftstoffen bietet ein optionales Aufwärtspotenzial, obwohl aktuelle Kraftstoffspezifikationen Etheradditive noch ausschließen.

Wichtigste Erkenntnisse des Berichts

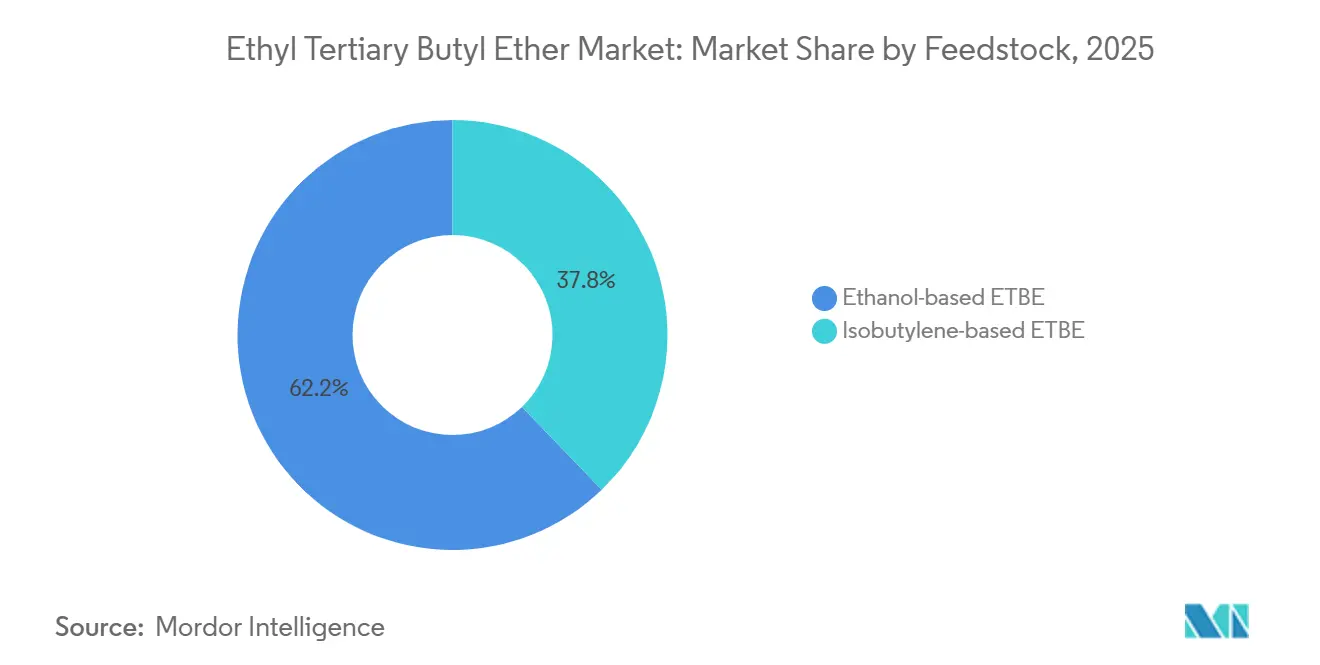

- Nach Rohstoff entfiel auf Ethanol-basiertes ETBE im Jahr 2025 ein Marktanteil von 62,22 % am Ethyl-Tert-Butylether-Markt, mit einer CAGR von 9,22 % bis 2031.

- Nach Kraftstofftyp hatte bleifreies Benzin im Jahr 2025 einen Marktanteil von 45,11 %. Der Marktanteil von E10 und anderen Biokraftstoffmischungen wird voraussichtlich mit einer CAGR von 9,78 % während des Prognosezeitraums (2026–2031) wachsen.

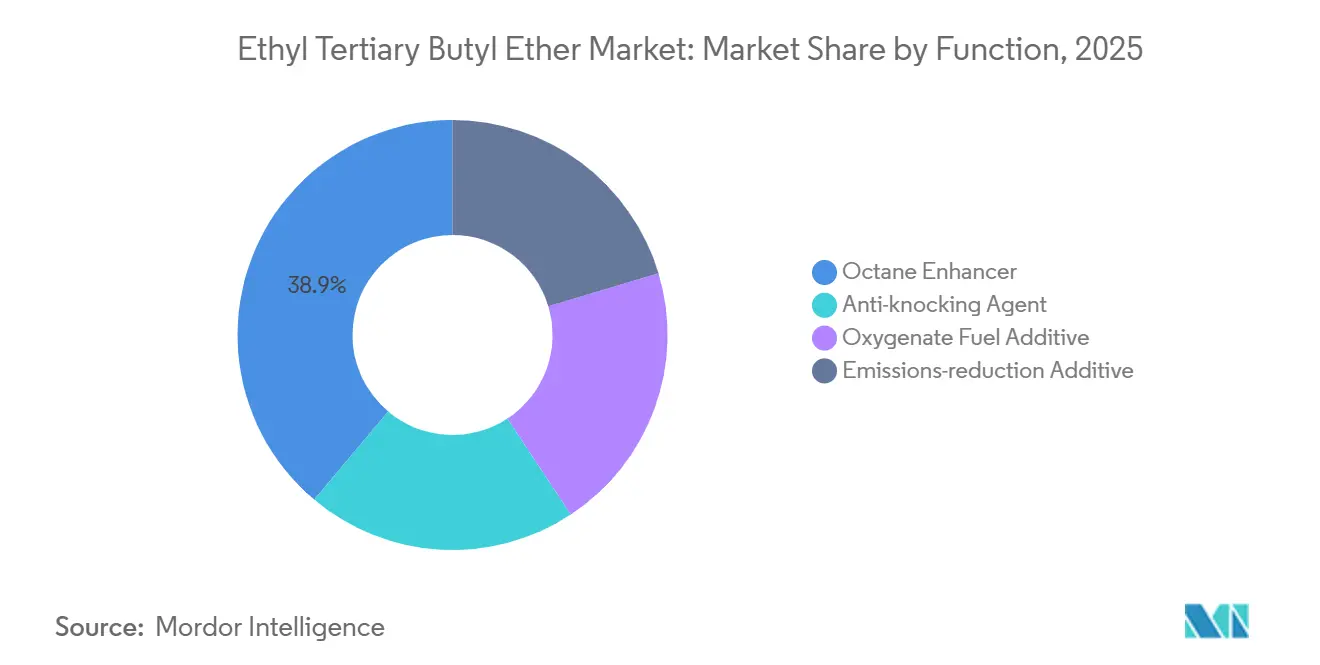

- Nach Funktion hatte der Oktanverstärker im Jahr 2025 den größten Anteil von 38,88 %, und der Anteil des Emissionsminderungsadditivs wird voraussichtlich mit der schnellsten CAGR von 9,11 % während des Prognosezeitraums (2026–2031) zunehmen.

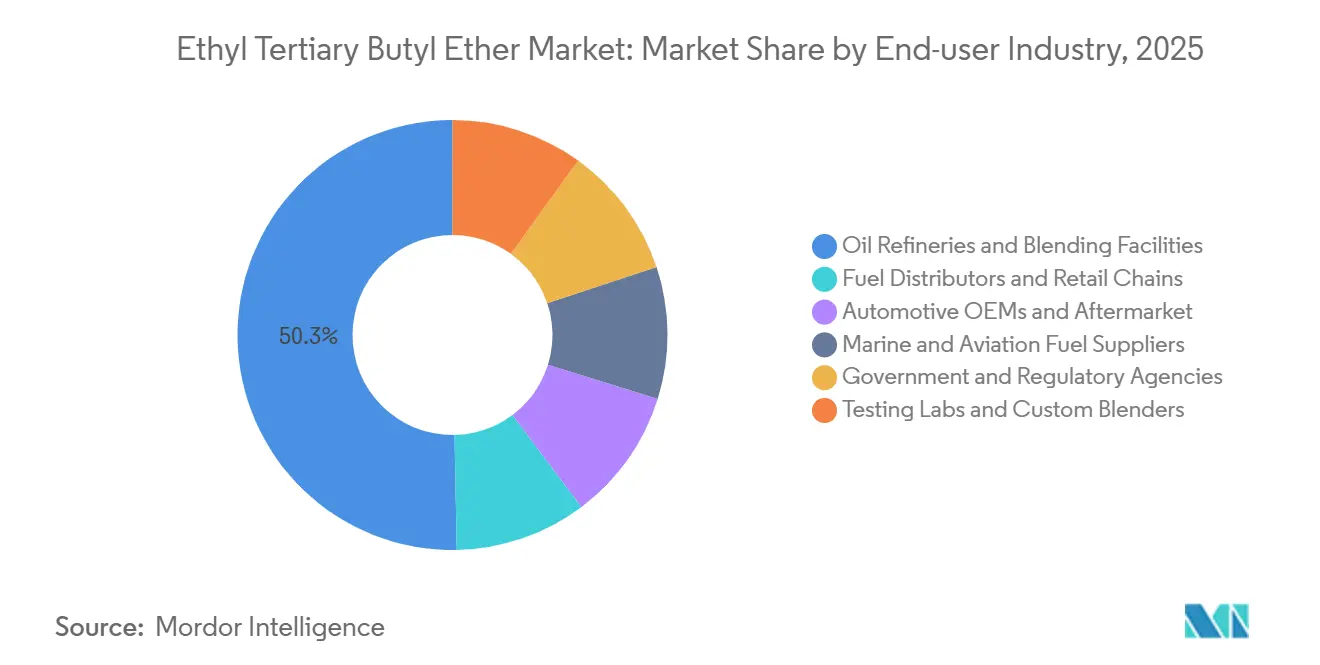

- Nach Endverbraucherbranche hielten Ölraffinerien und Mischbetriebe 50,31 % der Umsätze im Jahr 2025, aber Marine- und Luftfahrtkraftstofflieferanten weisen die höchste prognostizierte CAGR von 9,03 % bis 2031 auf.

- Nach Geografie dominierte Europa mit 36,22 % der weltweiten Umsätze im Jahr 2025, während Asien-Pazifik im Prognosezeitraum (2026–2031) mit einer CAGR von 9,15 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ethyl-Tert-Butylether-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution von MTBE durch ETBE aufgrund eines geringeren Grundwasserverschmutzungsrisikos | +1.8% | Global, mit abgeschlossenen Altausstiegsphasen in Nordamerika; laufend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere Kfz-Emissionsvorschriften | +2.1% | Europa (Euro 7), Nordamerika (EPA Tier 3), China (National VI), Indien (BS-VI) | Mittelfristig (2–4 Jahre) |

| Fortgeschrittene Biokraftstoffquoten der Europäischen Union gemäß RED II zur Erschließung von Premiumnachfrage | +2.4% | Europa, mit Ausstrahlungseffekten auf Märkte, die in die EU exportieren | Mittelfristig (2–4 Jahre) |

| Integration von erneuerbarem Isobutylen aus industrieller Abgasgärung | +1.3% | Europa (Global Bioenergies, Leuna-Werk), Nordamerika (Gevo) | Langfristig (≥ 4 Jahre) |

| Aufkommender Bedarf an Oxygenaten in emissionsarmen Marine- und nachhaltigen Luftfahrtkraftstoffen | +0.9% | Global, mit frühem regulatorischem Impuls in Europa (FuelEU Maritime, ReFuelEU Aviation) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution von MTBE durch ETBE aufgrund eines geringeren Grundwasserverschmutzungsrisikos

Kalifornien verbot MTBE im Jahr 2003, und die Vereinigten Staaten stuften es bis 2006 nach weit verbreiteter Grundwasserverschmutzung landesweit aus, was eine dauerhafte Nachfrage nach ETBE als sicherere Etheralternative eröffnete. Japan folgte 2003 und rüstete Cosmo Oils Sakai-Anlage auf ETBE um, wobei im Geschäftsjahr 2023 297.000 Kiloliter Bio-ETBE eingemischt wurden. Südkorea und Taiwan prüfen weiterhin Oxygenat-Optionen, was auf eine schrittweise Einführung hindeutet, wenn ältere MTBE-Kapazitäten stillgelegt werden. ETBEs schnellerer biologischer Abbau und geringere Wasserlöslichkeit reduzieren Sanierungsverbindlichkeiten für Kraftstoffhändler. Der Substitutionseffekt wird nach 2030 nachlassen, da die meisten Altanlagen für MTBE bereits umgerüstet oder stillgelegt sein werden.

Strengere Kfz-Emissionsvorschriften

Euro 7, EPA Tier 3, China National VI und Indien BS-VI-Normen verschärfen die Grenzwerte für NOx, Partikel und Aromaten und veranlassen Raffinerien, den Sauerstoffgehalt für eine sauberere Verbrennung zu erhöhen. ETBE liefert 15,66 % Sauerstoff nach Gewicht und eine RON von 119, sodass Motoren magerer laufen können, ohne Kalibrierungsänderungen vorzunehmen. Chinas GB 18351-2025 begrenzt den Sauerstoffgehalt bei 2,7 % für Nicht-Ethanol-Benzin und schafft eine Premiumnische für ETBE in Hochoktanmischungen. Europas Realfahrtemissionsprüfung unter Kältebedingungen belohnt zudem flüchtigkeitsarme Oxygenate. Der regulatorische Schwung hält das Additiv relevant, auch wenn die direkte Ethanolmischung zunimmt.

Fortgeschrittene Biokraftstoffquoten der Europäischen Union gemäß RED II zur Erschließung von Premiumnachfrage

RED II schreibt bis 2030 einen Anteil von 3,5 % fortgeschrittener Biokraftstoffe im Transportenergiemix vor und zählt Bio-ETBE aus Anhang-IX-Rohstoffen als doppelten Anrechnungspunkt auf das Ziel. Raffinerien suchen daher nach zertifiziertem Zellulose-Ethanol und aufkommendem Bio-Isobutylen, um Compliance-Kosten zu senken. Die Doppelzählung erhöht die Preisprämie, die sie für Bio-ETBE gegenüber fossilen Ethern zahlen können. Japans bevorzugter Kraftstoffsteuerrahmen hatte ETBE-Importe gestützt, aber der bis 2025 auslaufende vorläufige Benzinsteuernachlass wird seinen fiskalischen Vorteil schmälern. Die europäische Premiumbenzinnachfrage bleibt der größte garantierte Absatzmarkt für zertifizierte Bio-ETBE-Mengen.

Aufkommender Bedarf an Oxygenaten in emissionsarmen Marine- und nachhaltigen Luftfahrtkraftstoffen

FuelEU Maritime und ReFuelEU Aviation-Regeln schaffen Kohlenstoffintensitätsobergrenzen für Schiffe und Flugzeuge, die EU-Routen bedienen[1]Internationale Seeschifffahrtsorganisation, "FuelEU Maritime und CORSIA-Leitlinien," imo.org. ETBEs hohe Energiedichte und Drop-in-Eigenschaften machen es zu einem Kandidaten für Co-Mischungen, doch weder ISO 8217 noch ASTM D1655 führen es derzeit auf. Global Bioenergies demonstrierte Mischungen von bis zu 50 % mit Kerosin, die wichtige Düsenkraftstofftests bestehen, was darauf hindeutet, dass formelle Zulassungen bis zum nächsten Jahrzehnt neue Nachfrage erschließen könnten. Bis dahin bleibt die Chance spekulativ und trägt nur moderat zum langfristigen Wachstumsausblick bei.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch biobasierte Ether und direkte Ethanolmischung | -1.6% | Asien-Pazifik (Indien, China E10-Mandate), Europa (E10-Anteil 40,3 % der Benzinverkäufe) | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die Umrüstung/Modernisierung von ETBE-Produktionsanlagen | -0.7% | Global, mit akutem Druck in Europa und Nordamerika, wo Altanlagen für MTBE umgerüstet werden müssen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ethanol-Nachhaltigkeitszertifizierungssysteme, die Compliance-Kosten erhöhen | -0.5% | Europa (ISCC, RSB, 2BSvs), mit Ausstrahlungseffekten auf Exportmärkte, die EU-Raffinerien beliefern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch biobasierte Ether und direkte Ethanolmischung

Indien erreichte 2025 landesweit E20 und verfügt nun über eine Ethanolkapazität von 19,9 Milliarden Litern, was die direkte Mischung günstiger macht als die ETBE-Synthese[2]Ministerium für Erdöl und Erdgas Indien, "Aktualisierung des Ethanolmischprogramms 2025," petroleum.nic.in. Chinas E10-Norm verbietet zusätzliche Oxygenate, sodass ETBE auf Premium-Nicht-Ethanol-Sorten beschränkt bleibt. Europas E10-Anteil von 40,3 % im Jahr 2023 könnte steigen, wenn Deutschland seine verbleibende E5-Sorte abschafft. Gleichzeitig konkurrieren Tertiäramylethylether und andere C5-basierte Ether um denselben Premiumbenzinraum. Der Gegenwind ist in den nächsten zwei Jahren in kostensensiblen asiatischen Märkten am stärksten.

Hohe Investitionskosten für die Umrüstung von ETBE-Produktionsanlagen

Die Modernisierung alter MTBE-Anlagen erfordert größere Reaktoren, Ethanol-Trocknungsmembranen und Abwassersysteme. Intratec schätzt die Investition auf 14 % über einer Neuanlage für MTBE bei integrierter Ausführung und 46 % höher bei eigenständiger Ausführung. Raffinerien sehen sich auch mit sinkender Benzinnachfrage konfrontiert, da die Verkäufe von Elektrofahrzeugen steigen, was das Risiko gestrandeter Vermögenswerte erhöht. Europäische Standorte lenken Kapital nun in Richtung erneuerbarer Diesel und nachhaltiger Luftfahrtkraftstoffe und drängen ETBE ans Ende der Warteschlange für diskretionäre Ausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Erneuerbares Ethanol baut seinen Vorsprung aus

Ethanol-basiertes ETBE sicherte sich im Jahr 2025 einen Marktanteil von 62,22 % am Ethyl-Tert-Butylether-Markt, gestützt durch RED-konforme Zellulosemengen und den US-brasilianischen Ethanolkorridor, der japanische Importe antreibt. Die Marktgröße des Ethyl-Tert-Butylether-Marktes für Ethanol-basiertes ETBE als Rohstoff wird voraussichtlich mit einer CAGR von 9,22 % bis 2031 wachsen. Die Kostensensitivität knüpft das Wachstum an Mais- und Zuckerrohrpreisschwankungen, doch Doppelzählungsanreize gemäß RED III schützen die Margen teilweise. Isobutylen-basiertes ETBE gewinnt strategische Relevanz, wenn erneuerbare Routen reifen, insbesondere sobald Global Bioenergies' Leuna-Anlage und Gevo's Net-Zero 1 frühe kommerzielle Mengen liefern.

Mittelfristig verschiebt der zertifiziert-fortgeschrittene Status die europäische Nachfrage weiter in Richtung Zellulose-Ethanol und aus Abgasen gewonnenem Isobutylen. Nach 2028 könnten ausgereifte Skaleneffekte es erneuerbarem Isobutylen ermöglichen, 15–20 % des petrochemischen Angebots zu ersetzen und eine diversifizierte Rohstoffbasis für den Ethyl-Tert-Butylether-Markt zu festigen.

Nach Kraftstofftyp: Bleifreies Benzin behält den größten Anteil inmitten des E10-Aufschwungs

Bleifreies Benzin erzielte im Jahr 2025 einen Umsatzanteil von 45,11 % am Ethyl-Tert-Butylether-Markt und bleibt das Rückgrat, da viele europäische und japanische Premiumsorten Ethanol ausschließen, um Dampfdruckspitzen zu begrenzen. Dennoch wird die mit E10 und anderen Biokraftstoffmischungen verbundene Marktgröße des Ethyl-Tert-Butylether-Marktes im Prognosezeitraum (2026–2031) mit einer CAGR von 9,78 % am schnellsten wachsen, angetrieben durch Mandate, die den Bioethanol-Beitrag von ETBE doppelt anrechnen und Aromaten begrenzen, um Grenzwerte für toxische Luftschadstoffe einzuhalten. Deutschland und Frankreich veranschaulichen diese Dualität: Die E10-Durchdringung steigt, aber Premium-E5 behält eine profitable ETBE-Nische.

Künftig rechtfertigen dampfdruckbegrenztes Sommerbenzin und Kaltstartsbedenken in nördlichen Klimazonen weiterhin die Etherbeimischung. Sobald jedoch Fahrzeugflotten vollständig E10-fähig sind und Einzelhandelsnetze umkonfiguriert wurden, könnte direktes Ethanol einen größeren Anteil beanspruchen, was ETBE-Mengen im Standardbenzin reduziert, es aber in Premiumnischen erhält – eine Nuance, die für Teilnehmer am Ethyl-Tert-Butylether-Markt entscheidend ist.

Nach Funktion: Emissionsminderungsadditive sind die am schnellsten wachsende Anwendung

Der Oktanverstärker repräsentierte im Jahr 2025 38,88 % der Marktgröße des Ethyl-Tert-Butylether-Marktes, verankert in der Raffinerieökonomie, die die Retention leichter Kohlenwasserstoffe begünstigt. Das Emissionsminderungsadditiv wird im Prognosezeitraum (2026–2031) mit einer CAGR von 9,11 % wachsen, da Euro 7 und China National VI die Grenzwerte für reale Fahremissionen verschärfen. Nach diesen Regeln kann jedes 1 Gew.-% Sauerstoff im Benzin die unverbrannten Kohlenwasserstoffemissionen um bis zu 15 mg/km senken, was ETBE attraktiv macht, da es Sauerstoff ohne die Flüchtigkeitsstrafe von Ethanol liefert.

Im Prognosezeitraum begünstigen Hybridantriebe mit kleineren, turboaufgeladenen Benzinmotoren hochoktanige Oxygenate, um Klopfen bei höheren Verdichtungsverhältnissen zu mindern. Diese technische Synergie stellt den Ethyl-Tert-Butylether-Markt auf einen Wachstumspfad, der nicht nur an das Volumen, sondern auch an die Erfassung von Premiummargen geknüpft ist.

Nach Endverbraucherbranche: Raffinerien dominieren, Marine- und Luftfahrtkraftstofflieferanten entstehen

Ölraffinerien und Mischbetriebe machten im Jahr 2025 50,31 % des Marktanteils am Ethyl-Tert-Butylether-Markt aus. Ihre eigene Reaktor-, Lager- und Qualitätskontrollinfrastruktur minimiert die inkrementellen Logistikkosten und verankert ETBE als schlüsselfertiges Oktan-Oxygenat. Unabhängige Kraftstoffhändler fügen Flexibilität hinzu, indem sie Mischungen nach dem Terminal neu optimieren, doch ihre Rolle spiegelt weitgehend vorgelagerte Entscheidungen wider.

Marine- und Luftfahrtnutzer, obwohl heute nur ein einstelliger Anteil, werden voraussichtlich die schnellste CAGR von 9,03 % im Prognosezeitraum (2026–2031) verzeichnen, da die Internationale Seeschifffahrtsorganisation und die Internationale Zivilluftfahrtorganisation Kohlenstoffintensitätsregeln für Schifffahrt und Luftfahrt einführen. Sollten ASTM D1655 oder ISO 8217 die Oxygenat-Obergrenzen erweitern, könnten Bunker- und Düsenkraftstofflieferanten die Mischverhältnisse erhöhen und einen neuen Abnahmevektor für den Ethyl-Tert-Butylether-Markt schaffen. Bis dahin dominieren Forschungs- und Entwicklungskooperationen die Aktivitäten, mit Pilotdemonstrationen, die für 2026–2027 in Rotterdam und Singapur geplant sind.

Geografische Analyse

Europa verankerte im Jahr 2025 36,22 % des Umsatzes am Ethyl-Tert-Butylether-Markt, angetrieben durch RED-III-Quoten und eine ausgereifte Premiumbenzinnachfrage. Deutschland, Frankreich, Italien und Spanien machen zusammen den größten Teil des kontinentalen Durchsatzes aus, da Premiumsorten hohe ETBE-Beladungen beibehalten. Osteuropäische Raffinerien wie Orlen Lietuva prüfen ebenfalls MTBE-zu-ETBE-Umstellungen, um grenzüberschreitenden Exportstandards zu entsprechen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,15 % bis 2031. Japan allein importierte 2024 1,83 Milliarden Liter ETBE und hält ein verbindliches Mandat von 500 Millionen Liter Ethanolequivalent aufrecht. Chinas Premiumbenzinpool, der vor E10-Beschränkungen geschützt ist, schreibt weiterhin Ether-Oxygenate für Hochendmarken vor und bewahrt das Aufwärtspotenzial für den Ethyl-Tert-Butylether-Markt, auch wenn Massensorten zu Ethanol migrieren. In Indien prüfen Raffinerieplanungsverantwortliche, ob ETBE in Premiumkategorien neben E20 koexistieren kann, sobald Flex-Fuel-Fahrzeuge nach 2028 in großem Umfang auf den Markt kommen.

Nordamerika ist ein reifer Markt, der im Schatten einer Mais-Ethanol-Quote von 15 Milliarden Gallonen pro Jahr gemäß RFS2 operiert. Infolgedessen beschränkt sich die Präsenz des Ethyl-Tert-Butylether-Marktes auf Spezial-Rennsportkraftstoffe und begrenzte Luftfahrtbenzinpools. Kanada und Mexiko folgen ähnlichen Mustern und bevorzugen jeweils die direkte Ethanolmischung aus Kosten- und Verfügbarkeitsgründen. Südamerika, angeführt von Brasilien, verzichtet auf ETBE aufgrund von reichlich vorhandenem Zuckerrohr-Ethanol und etablierten E27,5-Benzinmischungen.

Die Einführung im Nahen Osten und in Afrika bleibt noch in den Anfängen, ist aber strategisch interessant. Saudische Raffinerien prüfen ETBE als Weg zur Erfüllung inländischer Oktanziele ohne größere Naphtha-Reformer-Erweiterungen, während Südafrikas ausstehende Kraftstoffqualitätsverbesserung eine kleine Premiumnischenchance eröffnet. In beiden Teilregionen dämpfen niedrige Zapfsäulenpreise die kurzfristigen Mengen, lassen aber Raum für hochmargige Premiumnischen.

Wettbewerbslandschaft

Der Ethyl-Tert-Butylether-Markt ist mäßig konzentriert. Die Prozesstechnologie hat sich vor Jahren stabilisiert; daher beruht der Wettbewerbsvorteil auf geprüften nachhaltigen Rohstoffen, der Integration in die Raffinerielogistik und der Agilität, zwischen Benzinzusätzen und Vorläufern für nachhaltige Luftfahrtkraftstoffe zu wechseln. Diese Faktoren setzen insgesamt eine mittlere Wettbewerbsintensität für den Ethyl-Tert-Butylether-Markt fest.

Führende Unternehmen der Ethyl-Tert-Butylether-Branche

LyondellBasell Industries Holdings B.V.

Eni

BP p.l.c.

JX Nippon Oil & Gas Exploration Corporation

Braskem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Forscher führten eine experimentelle und kinetische Modellierungsstudie zur Verbrennung von Ethyl-tert-Butylether (ETBE) unter motorisch relevanten Bedingungen durch. Teil I konzentrierte sich auf die Hochtemperaturchemie, während Teil II die Chemie bei niedrigen bis mittleren Temperaturen unter Verwendung von Zündverzögerungszeiten zur Validierung untersuchte. Solche Forschungen können dazu beitragen, den Markt voranzutreiben.

- November 2025: Eine Bewertung mit dem Ziel, die potenziellen krebserzeugenden Risiken für den Menschen im Zusammenhang mit ETBE durch systematische Überprüfung vorhandener Human-, Tier- und mechanistischer Daten zu bewerten, wurde durchgeführt. Obwohl keine epidemiologischen Studien gefunden wurden, wurden für jede Verbindung zwei Standard-Krebsbioassays durchgeführt.

Umfang des globalen Ethyl-Tert-Butylether-Marktberichts

Ethyl-tert-Butylether (ETBE) ist eine klare, farblose und hochentzündliche Flüssigkeit, die hauptsächlich als Benzin-Oxygenat verwendet wird, um Oktanzahlen zu erhöhen und Motoremissionen zu reduzieren.

Der Ethyl-Tert-Butylether-Markt ist nach Rohstoff, Kraftstofftyp, Funktion, Endverbraucherbranche und Geografie segmentiert. Nach Rohstoff ist der Markt in Ethanol-basiertes ETBE und Isobutylen-basiertes ETBE segmentiert. Nach Kraftstofftyp ist der Markt in bleifreies Benzin, Premiumbenzin, E10 und andere Biokraftstoffmischungen sowie andere Kraftstofftypen segmentiert. Nach Funktion ist der Markt in Oktanverstärker, Antiklopfmittel, Oxygenat-Kraftstoffadditiv und Emissionsminderungsadditiv segmentiert. Nach Endverbraucherbranche ist der Markt in Ölraffinerien und Mischbetriebe, Kraftstoffhändler und Einzelhandelsketten, Automobil-OEMs und Aftermarket, Marine- und Luftfahrtkraftstofflieferanten, Regierungs- und Regulierungsbehörden sowie Prüflabore und Sondermischer segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Ethyl-Tert-Butylether in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Ethanol-basiertes ETBE |

| Isobutylen-basiertes ETBE |

| Bleifreies Benzin |

| Premiumbenzin |

| E10 und andere Biokraftstoffmischungen |

| Andere Kraftstofftypen |

| Oktanverstärker |

| Antiklopfmittel |

| Oxygenat-Kraftstoffadditiv |

| Emissionsminderungsadditiv |

| Ölraffinerien und Mischbetriebe |

| Kraftstoffhändler und Einzelhandelsketten |

| Automobil-OEMs und Aftermarket |

| Marine- und Luftfahrtkraftstofflieferanten |

| Regierungs- und Regulierungsbehörden |

| Prüflabore und Sondermischer |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Ethanol-basiertes ETBE | |

| Isobutylen-basiertes ETBE | ||

| Nach Kraftstofftyp | Bleifreies Benzin | |

| Premiumbenzin | ||

| E10 und andere Biokraftstoffmischungen | ||

| Andere Kraftstofftypen | ||

| Nach Funktion | Oktanverstärker | |

| Antiklopfmittel | ||

| Oxygenat-Kraftstoffadditiv | ||

| Emissionsminderungsadditiv | ||

| Nach Endverbraucherbranche | Ölraffinerien und Mischbetriebe | |

| Kraftstoffhändler und Einzelhandelsketten | ||

| Automobil-OEMs und Aftermarket | ||

| Marine- und Luftfahrtkraftstofflieferanten | ||

| Regierungs- und Regulierungsbehörden | ||

| Prüflabore und Sondermischer | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die weltweite Nachfrage nach Ethyl-Tert-Butylether bis 2031 sein?

Die Größe des Ethyl-Tert-Butylether-Marktes wird für 2025 auf USD 7,12 Milliarden, für 2026 auf USD 7,79 Milliarden prognostiziert und soll bis 2031 USD 12,21 Milliarden erreichen, mit einer CAGR von 9,41 % von 2026 bis 2031.

Welche Region weist das schnellste Wachstumstempo auf?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 9,15 % im Prognosezeitraum (2026–2031) verzeichnen, bedingt durch Japans Importmandat und die Premiumbenzinnachfrage in China.

Welcher Rohstoff dominiert die aktuelle Produktion?

Ethanol liefert 62,22 % der Mengen im Jahr 2025 und bleibt der primäre Rohstoff, da es Raffinerien hilft, die RED-II-Biokraftstoffquoten zu erfüllen.

Warum bevorzugen Raffinerien ETBE gegenüber direktem Ethanol in Premiumbenzin?

ETBE liefert eine höhere Oktanzahl bei niedrigerem Dampfdruck und ermöglicht es Raffinerien, RON-Ziele zu erreichen, ohne Verdunstungsemissionsgrenzwerte zu überschreiten.

Seite zuletzt aktualisiert am: