Taille et parts du marché des REIT Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

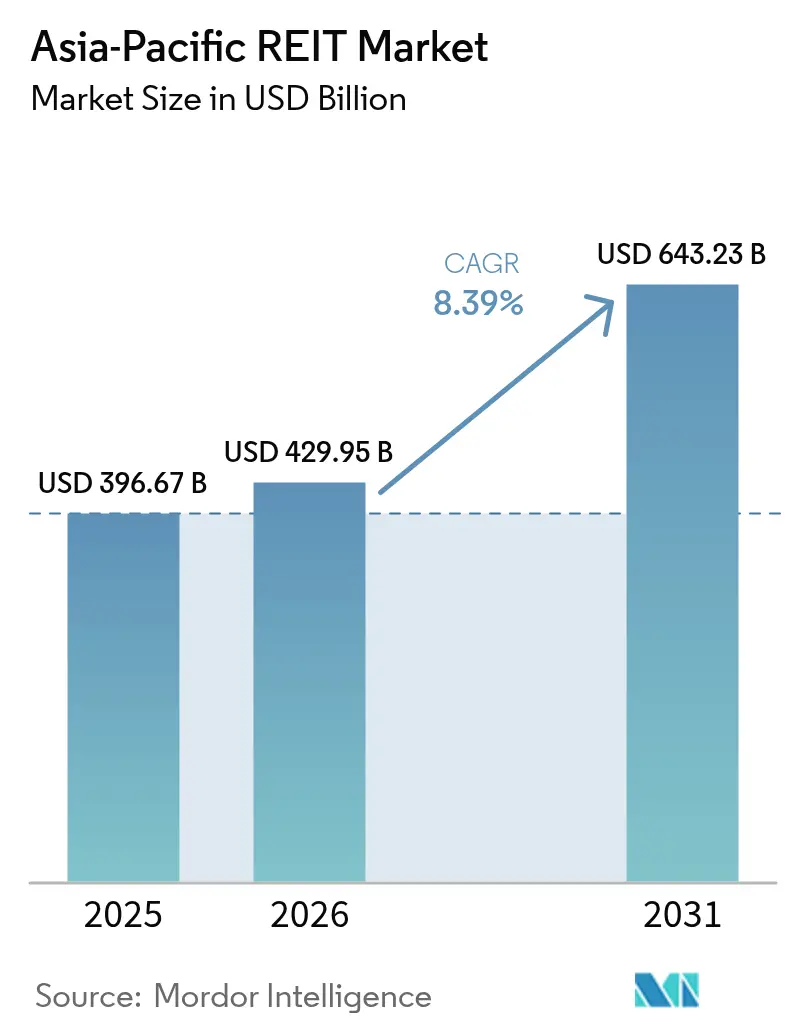

| Taille du marché de l'année de base (2025) | 396.67 Milliards de dollars |

| Taille du Marché (2026) | 429.95 Milliards de dollars |

| Taille du Marché (2031) | 643.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des REIT Asie Pacifique par Mordor Intelligence

La taille du marché des REIT Asie Pacifique était évaluée à 396,67 milliards USD en 2025 et devrait croître de 429,95 milliards USD en 2026 pour atteindre 643,23 milliards USD d'ici 2031, à un TCAC de 8,39 % au cours de la période de prévision (2026-2031). La forte réallocation de capital par les fonds souverains, les ajustements réglementaires favorables qui élargissent la marge d'endettement, et l'accélération du virage vers les infrastructures numériques soutiennent tous cette trajectoire de croissance. Les flux d'investissement transfrontaliers dans les fonds cotés ont rebondi grâce à l'élargissement des écarts de rendement par rapport aux obligations d'État, tandis que les conditions monétaires accommodantes au Japon et les cycles d'assouplissement sélectifs ailleurs ont atténué le risque de refinancement au début de 2025. Les décideurs politiques de Singapour, de l'Inde et de la Chine ont continué à affiner les règles de transparence fiscale et les cadres de cotation, créant des points d'entrée évolutifs pour les promoteurs nationaux et étrangers. Dans le même temps, les exigences d'inclusion dans les indices ESG ont suscité d'importantes émissions d'obligations vertes et des programmes de rénovation, renforçant la qualité des actifs et élargissant la base d'investisseurs. Les acteurs du marché ont également cité le pipeline de privatisation des centres de données et des tours de télécommunications comme un moteur d'acquisition pluriannuel susceptible de contribuer à soutenir la croissance des distributions malgré des poches de volatilité des taux d'intérêt.

Principaux enseignements du rapport

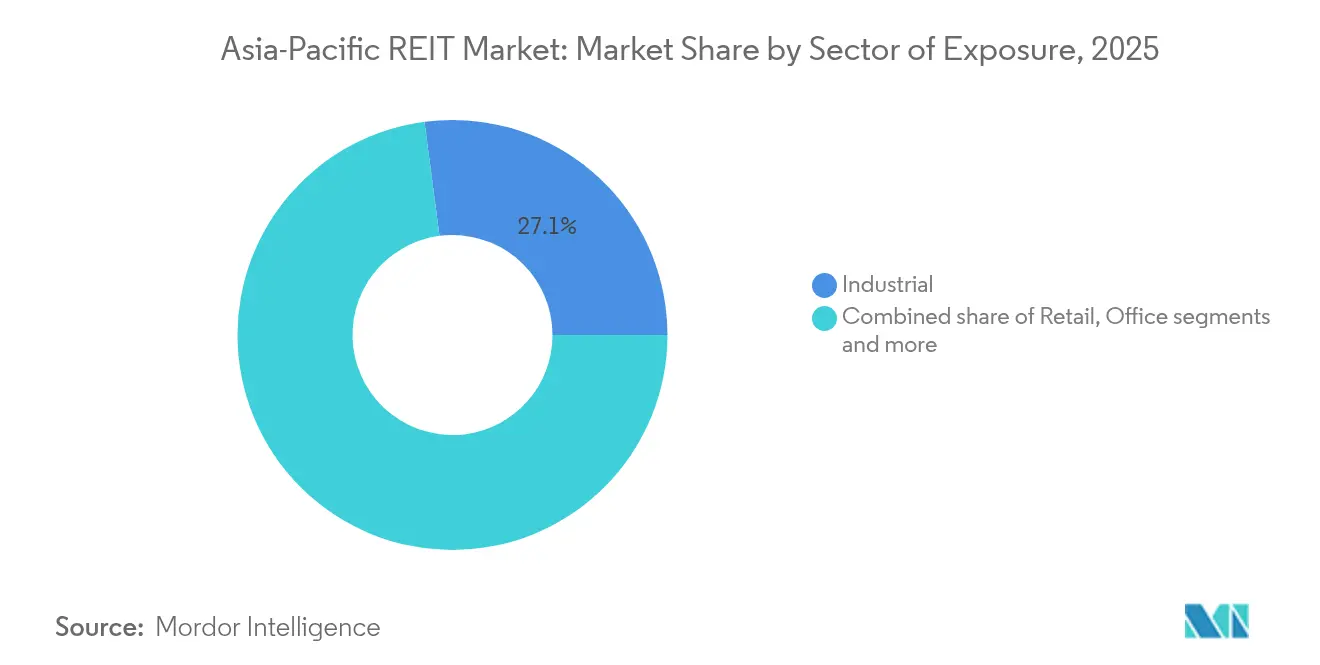

- Par secteur, les actifs de logistique industrielle ont représenté 27,08 % de la part de marché des REIT Asie Pacifique en 2025 ; les centres de données devraient se développer à un TCAC de 13,95 % jusqu'en 2031.

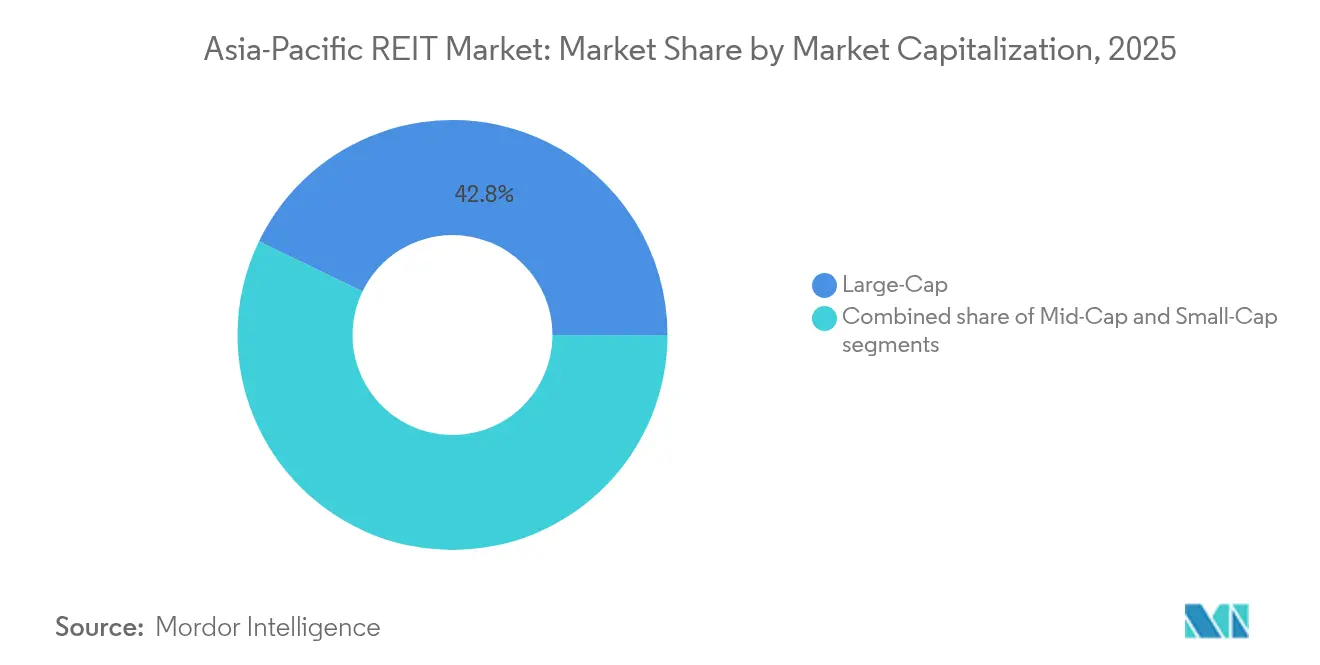

- Par capitalisation boursière, la cohorte des grandes capitalisations détenait 42,82 % de la part de marché des REIT Asie Pacifique en 2025, tandis que la cohorte des petites capitalisations devrait croître à un TCAC de 10,22 % jusqu'en 2031.

- Par géographie, le Japon représentait 24,15 % de la taille du marché des REIT Asie Pacifique en 2025, et l'Inde progresse à un TCAC de 11,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des REIT Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des allocations institutionnelles aux propriétés cotées | +1.8% | Panrégional | Moyen terme (2-4 ans) |

| Réglementation fiscale favorable et permettant les REIT | +1.2% | Singapour, Inde, Japon, Australie | Long terme (≥ 4 ans) |

| Forte demande en commerce électronique et en logistique urbaine | +2.1% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Diversification de portefeuille par les capitaux des fonds de pension et des fonds souverains | +1.5% | Flux mondiaux vers l'APAC | Moyen terme (2-4 ans) |

| Inclusion dans les indices ESG et canaux de financement vert | +0.9% | APAC central avec répercussions de l'UE | Long terme (≥ 4 ans) |

| Pipeline de privatisation des infrastructures numériques | +1.0% | Chine, Inde, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des allocations institutionnelles aux REIT APAC

Les fonds souverains et les systèmes de retraite augmentent systématiquement leurs allocations aux REIT Asie Pacifique dans le cadre de mandats plus larges de diversification de portefeuille. Les flux d'investissement interrégionaux vers l'Asie Pacifique ont bondi de 221 % en glissement annuel au second semestre 2024, les investisseurs institutionnels étant attirés par des écarts de rendement moyens de 130 à 133 points de base au-dessus des taux sans risque[2]« Perspectives du marché immobilier Asie Pacifique 2024 », CBRE, cbre.com. La Société d'investissement du gouvernement de Singapour et le Fonds de prévoyance des employés de Malaisie ont élargi leur exposition aux REIT par le biais de participations directes et de véhicules de co-investissement, tandis que les fonds de retraite australiens ont alloué 2,82 milliards USD (4,4 milliards AUD) aux titres immobiliers régionaux en 2024. Cet afflux de capital institutionnel fournit des sources de financement stables pour l'expansion des REIT et les activités d'acquisition, bénéficiant particulièrement aux véhicules de grande capitalisation dotés de solides antécédents et de portefeuilles d'actifs diversifiés.

Réglementations favorables aux REIT et incitations fiscales

L'harmonisation réglementaire entre les juridictions de l'APAC réduit les obstacles structurels à la formation de REIT et aux investissements transfrontaliers. L'Autorité monétaire de Singapour a introduit en 2024 une flexibilité accrue en matière de levier financier pour les REIT, permettant des augmentations temporaires jusqu'à 50 % du ratio dette/actifs pour des acquisitions stratégiques, tout en maintenant une surveillance prudentielle par le biais d'obligations de reporting trimestriel[3]« L'Autorité monétaire de Singapour renforce le cadre de levier financier des REIT », Autorité monétaire de Singapour, mas.gov.sg. Le Conseil des valeurs mobilières et des bourses de l'Inde a mis en œuvre des réglementations relatives aux REIT de petite et moyenne taille, permettant à des portefeuilles immobiliers plus modestes d'accéder aux marchés publics, l'introduction en bourse de Knowledge Realty Trust pour 576 millions USD témoignant de l'appétit des investisseurs pour l'exposition aux bureaux de catégorie A. Le cadre fiscal révisé des J-REIT au Japon prévoit des allocations d'amortissement supplémentaires pour les rénovations à haute efficacité énergétique, soutenant les initiatives de modernisation des portefeuilles dans l'ensemble du secteur.

Forte demande en commerce électronique et en logistique urbaine

L'expansion du commerce numérique continue de stimuler la demande en immobilier logistique sur les marchés de l'APAC, l'Indonésie projetant une croissance de la capacité des centres de données de 150 MW à 1 GW d'ici 2030[4]« La capacité des centres de données en Indonésie atteindra 1 GW d'ici 2030 », Indonesia-Investments, indonesia-investments.com. Goodman Group illustre cette tendance, avec des centres de données représentant plus de 50 % de son pipeline de travaux en cours d'une valeur de 13,7 milliards USD et de nouveaux projets à Hong Kong et à Los Angeles visant des rendements sur coût d'environ 9 %. Les installations logistiques urbaines commandent des loyers premium en raison des exigences de livraison du dernier kilomètre, les loyers des entrepôts à Singapour et à Hong Kong augmentant de 8 à 12 % annuellement à mesure que les contraintes d'approvisionnement se croisent avec les besoins en exécution du commerce électronique. Ce secteur bénéficie de structures de baux à long terme et d'opportunités de développement sur mesure qui offrent des flux de trésorerie prévisibles aux investisseurs en REIT.

Appétit de diversification de portefeuille des investisseurs en fonds de pension et fonds souverains

Les investisseurs institutionnels élargissent leurs allocations aux REIT Asie Pacifique pour réduire le risque de concentration géographique et capter des primes de rendement indisponibles sur les marchés développés. Les fonds de retraite australiens ont augmenté leur exposition à l'immobilier international de 15 % en 2024, tandis que les fonds de pension canadiens ont alloué 2,04 milliards USD (2,8 milliards CAD) aux titres immobiliers Asie Pacifique. Cette dynamique de diversification bénéficie particulièrement aux REIT de santé et de logement pour personnes âgées, l'expansion européenne de Parkway Life REIT à travers l'acquisition de maisons de retraite françaises pour 111,2 millions EUR illustrant des stratégies de croissance transfrontalière. La tendance démographique au vieillissement dans les pays développés d'Asie crée une demande structurelle pour l'immobilier de santé spécialisé, la population japonaise âgée de 65 ans et plus devant atteindre 25 % d'ici 2065.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des taux d'intérêt alourdit les coûts de financement | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Plafonds de détention étrangère sur certains marchés | -0.8% | Chine, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| CAPEX de transition pour les actifs anciens non écologiques | -1.1% | Japon, Australie, Singapour | Moyen terme (2-4 ans) |

| Risque de désappariement de devises sur les portefeuilles transfrontaliers | -0.7% | Panrégional | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des allocations institutionnelles aux propriétés cotées

La volatilité des taux d'intérêt constitue un frein significatif au marché des REIT Asie Pacifique en faisant augmenter le coût global du capital, rendant plus coûteux pour les REIT le financement d'acquisitions, de développements ou d'activités de refinancement. Alors que les banques centrales régionales ajustent leur politique monétaire en réponse aux pressions inflationnistes mondiales et à l'incertitude géopolitique, des variations de taux fréquentes et imprévisibles créent des défis pour la planification financière à long terme et l'allocation de capital. La hausse des coûts d'emprunt peut dissuader les REIT de poursuivre des stratégies de croissance, telles que l'expansion de leurs portefeuilles ou la réalisation de projets de redéveloppement à valeur ajoutée, en raison de marges plus étroites et de perspectives de rendement plus faibles. De plus, la volatilité des taux érode la confiance des investisseurs, car la hausse des rendements des obligations d'État et d'autres instruments à revenu fixe diminue l'attrait relatif des distributions de dividendes des REIT. Cette dynamique entraîne souvent des sorties de capitaux, des pressions sur les valorisations et une réduction de la liquidité dans l'ensemble du secteur des REIT.

Réglementation fiscale favorable et permettant les REIT

Les plafonds de détention étrangère sur certains marchés Asie Pacifique constituent un obstacle structurel à une participation plus large des investisseurs et aux flux de capitaux. Ces limites réglementaires, souvent conçues pour protéger les intérêts domestiques ou maintenir la souveraineté économique, restreignent le pourcentage de parts de REIT que les investisseurs non-résidents peuvent détenir. En conséquence, les investisseurs institutionnels étrangers, qui sont généralement des moteurs clés de la liquidité et du capital à long terme, peuvent être dissuadés d'entrer ou d'accroître leurs positions sur ces marchés. Cela limite le bassin de capitaux disponibles et réduit la pression concurrentielle sur les REIT pour améliorer la gouvernance, la transparence et les normes de performance. En outre, les restrictions à la détention étrangère peuvent contribuer à de plus faibles volumes de transactions et à des valorisations comprimées, en particulier dans les marchés de REIT émergents où les bases d'investisseurs locaux sont encore en développement. À long terme, si des réformes réglementaires ne sont pas introduites, ces plafonds pourraient entraver les investissements transfrontaliers, ralentir la maturation des marchés et réduire la compétitivité mondiale du secteur des REIT Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'exposition : les centres de données accélèrent la transformation numérique

La logistique industrielle a conservé son leadership avec 27,08 % de la taille du marché des REIT Asie Pacifique en 2025, reflétant le besoin structurel de capacité d'exécution du commerce électronique transfrontalier. Les REIT de centres de données, bien qu'ils représentent encore une part plus modeste, devraient enregistrer le TCAC le plus rapide de 13,95 % jusqu'en 2031, les charges de travail liées à l'intelligence artificielle alimentant la demande de location hyperscale. Le marché des REIT Asie Pacifique bénéficie de la rareté caractéristique de la région en fermes de serveurs de niveau institutionnel, les autorisations de puissance et d'occupation des sols constituant des barrières à l'entrée. Les centres commerciaux de détail sont demeurés le contributeur absolu le plus important à 29,18 %, mais ont connu des révisions de loyers atténuées par rapport à la logistique. Les propriétaires de bureaux ont continué à se tourner vers des plateaux flexibles et des rénovations axées sur le bien-être pour défendre des taux d'occupation supérieurs à 90 % dans les corridors du centre des affaires, tandis que les fonds de placement immobilier dans le secteur de la santé ont bénéficié du soutien de la démographie vieillissante et des dépenses publiques. Les véhicules diversifiés ont utilisé le recyclage interne du capital pour orienter les portefeuilles vers des secteurs affichant une croissance du résultat net d'exploitation plus solide, amortissant les rendements de distribution contre les vents contraires cycliques.

Les accords d'achat d'énergie à long terme dans les portefeuilles de centres de données offrent des flux de trésorerie quasi-infrastructurels qui commandent des valorisations premium. Les propriétaires d'entrepôts industriels tels que Goodman Group intègrent la production solaire sur site, forgeant une couverture ESG naturelle. Les REIT de commerce de détail concentrés dans des centres sous-régionaux de services essentiels ont surperformé leurs homologues de centres commerciaux discrétionnaires en termes de reprise de la fréquentation. Les actifs de santé — en particulier les hôpitaux de soins aigus et les maisons de retraite stabilisées — affichent des écarts de rendement supérieurs à 250 points de base par rapport aux actifs de bureaux comparables, les rendant attrayants pour les investisseurs orientés vers le rendement. La nature multi-secteurs de la performance sectorielle souligne pourquoi les stratégies diversifiées au sein du marché des REIT Asie Pacifique peuvent atténuer la volatilité propre à une classe d'actifs unique.

Par capitalisation boursière : les petites capitalisations surperforment en termes de croissance mais les grandes capitalisations dominent en termes de liquidité

Les valeurs de grande capitalisation représentaient 42,82 % de la part de marché des REIT Asie Pacifique en 2025, ancrées par des plateformes telles que Link REIT et Goodman Group qui gèrent chacune des portefeuilles multi-juridictions. Ces géants bénéficient de coûts de financement plus faibles — souvent de 30 à 40 points de base en dessous de leurs homologues à petite capitalisation — grâce à de meilleures notations de crédit et à des registres d'actionnaires étoffés. Les véhicules à petite capitalisation, cependant, devraient progresser à un TCAC de 10,22 % jusqu'en 2031 en capitalisant sur des niches spécialisées — logements étudiants au Japon, entrepôts frigorifiques en Malaisie et centres de données de niche en Inde. Les fonds de placement de moyenne capitalisation, représentant environ 34,7 % du poids de marché, équilibrent la croissance externe par le biais d'acquisitions avec des initiatives internes de création de valeur telles que l'amélioration des actifs et l'optimisation du coût du capital.

La liquidité demeure le principal facteur de différenciation. Les grandes capitalisations s'échangent à une vélocité moyenne du flottant de 0,8x contre 0,2x pour les petites capitalisations, un facteur qui maintient les entrées dans les fonds négociés en bourse (FNB) orientées vers les premières. Pourtant, les gestionnaires actifs à la recherche d'alpha continuent d'explorer le secteur des REIT Asie Pacifique à la recherche de microcapitalisations peu suivies susceptibles de se réévaluer une fois qu'elles dépassent le seuil de 2 milliards USD. Les promoteurs d'immobilier privé considèrent de plus en plus les opérations de retrait de la cote comme une voie pour accélérer les stratégies de croissance avant de recotiser les actifs à plus grande échelle.

Analyse géographique

L'univers des J-REIT japonais offre une part de marché stable de 24,15 % grâce aux actifs de bureaux et de commerce de détail à baux longs à Tokyo et à Osaka. Les rendements de distribution avoisinent 3,70 %, un écart de 310 points de base par rapport aux obligations d'État japonaises à cinq ans, bien que les analystes mettent en garde qu'une hausse de 50 à 75 points de base des taux directeurs pourrait amputer de 7 % le revenu annuel distribuable. Les promoteurs cèdent proactivement des actifs non essentiels et fixent des durées de dette à taux fixe pour préserver les ratios de versement. Les poids lourds industriels expérimentent également des prêts liés à la durabilité pour diversifier les canaux de financement. La plateforme australienne affiche une part de 24,03 % grâce à des marchés de capitaux très liquides et aux entrées de fonds de retraite obligatoires. Le pipeline de travaux en cours de Goodman Group, d'une valeur de 13,7 milliards USD, est alloué à plus de 50 % aux centres de données, soulignant la façon dont les propriétaires industriels évoluent vers des hybrides infrastructurels. Scentre Group, ancré dans le commerce de détail, a affiché un taux d'occupation de 99 % malgré la faiblesse des dépenses discrétionnaires, aidé par une orientation vers les locataires de services.

L'Inde a capturé 13 % du stock de bureaux de catégorie A via des fonds cotés en bourse d'ici fin 2024. Les perspectives du marché des REIT Asie Pacifique pour le pays sont soutenues par 70 millions de pieds carrés de location brute annuelle, la plus élevée de la région. Les nouvelles règles relatives aux REIT pour PME abaissent le seuil de valeur minimale des actifs à 0,5 milliard INR, catalysant les cotations des promoteurs régionaux. L'introduction en bourse prévue de Knowledge Realty Trust pour 48 milliards INR pourrait augmenter la capitalisation boursière en flottant libre des véhicules cotés en Inde de près de 30 %, accélérant l'inclusion dans les indices.

Les obstacles potentiels comprennent la hausse des coûts d'acquisition foncière et un patchwork de droits de timbre d'État qui érodent les rendements bruts. Le segment des C-REIT d'infrastructure chinois a bondi à 75,35 milliards USD (550 milliards RMB) en capitalisation boursière après que le deuxième lot d'offres de mars 2025 a ciblé des actifs de réseau électrique et de logistique de chaîne du froid. Bien que la détention étrangère reste plafonnée, les fonds nourriciers transfrontaliers explorent des allocations de quotas dans le cadre des règles relatives aux investisseurs institutionnels étrangers qualifiés (QFII) pour accéder aux noms domestiques à plus forte croissance. La volatilité des devises reste gérable, les flux de revenus étant largement libellés en RMB contre une dette en RMB.

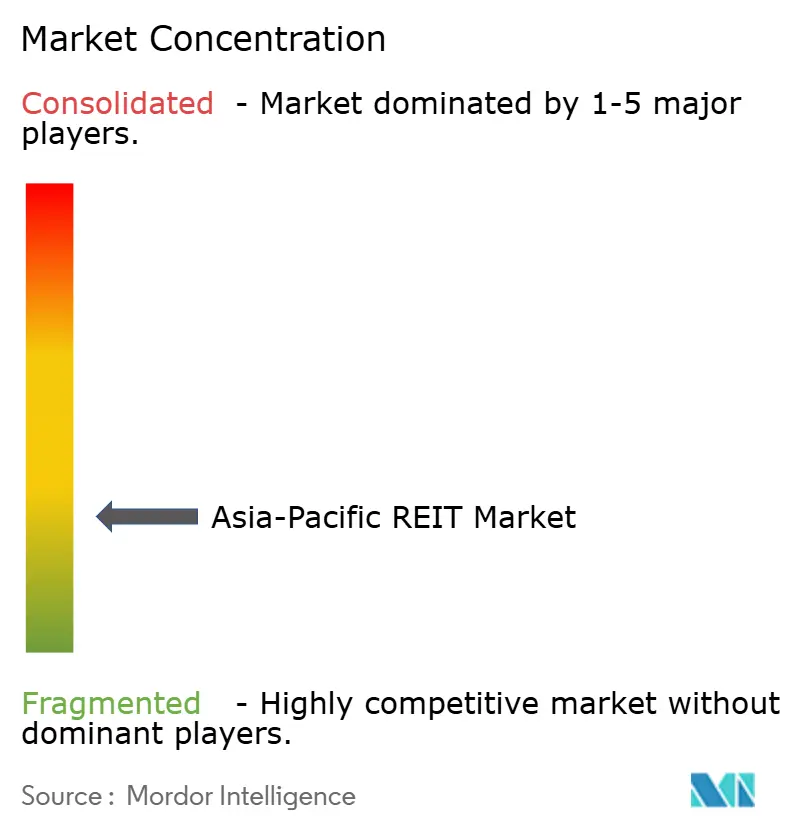

Paysage concurrentiel

Le marché des REIT Asie Pacifique est modérément concentré mais reste fragmenté de manière concurrentielle, offrant des possibilités de consolidation et de spécialisation stratégique. Les REIT leaders détiennent une part significative de la part de marché totale, tandis que de nombreux acteurs de niveau intermédiaire créent un espace pour des fusions et des jeux sectoriels ciblés. Le leadership du marché reflète souvent des forces géographiques, certains REIT dominant les segments du commerce de détail et des parcs de stationnement dans les principaux centres urbains, tandis que d'autres sont leaders dans les actifs industriels ou logistiques dans plusieurs pays. Ce paysage permet l'émergence de champions régionaux basés sur l'expertise locale et la performance des actifs. En conséquence, le marché présente des opportunités de croissance à la fois axées sur l'échelle et sur des niches spécialisées.

La différenciation stratégique est de plus en plus basée sur la spécialisation sectorielle et la profondeur des capacités opérationnelles. Les REIT axés sur les centres de données connaissent une demande plus forte des investisseurs, portée par l'adoption croissante de l'intelligence artificielle et les contraintes en matière d'infrastructure électrique. Les REIT axés sur l'industrie développent une capacité à grande échelle et des taux de pré-location élevés, tandis que d'autres se concentrent uniquement sur des infrastructures numériques critiques à travers l'Asie Pacifique. La diversification géographique devient également une stratégie clé, certains REIT s'étendant aux actifs de santé en Europe ou intégrant des plateformes régionales pour optimiser les portefeuilles d'actifs. Ces mouvements renforcent la résilience des portefeuilles et contribuent à accéder à des bassins plus larges de capitaux internationaux.

L'intégration technologique et la conformité ESG rigoureuse sont passées de fonctionnalités à valeur ajoutée à des exigences de base. Les investisseurs institutionnels attendent désormais des informations détaillées sur la durabilité, des rapports sur l'efficacité opérationnelle et des preuves de stratégies d'investissement alignées sur le climat. Les REIT leaders répondent avec des objectifs environnementaux mesurables, des investissements dans les énergies renouvelables et des initiatives de durabilité pour s'aligner sur les références mondiales. Dans le même temps, une consolidation du marché est probable dans des segments fragmentés tels que la santé et le logement étudiant, où l'atteinte d'une échelle opérationnelle peut attirer un soutien institutionnel. En définitive, l'expertise de la direction et l'alignement sur les attentes évolutives des investisseurs définiront la prochaine vague de leaders du marché dans la région.

Leaders du secteur des REIT Asie Pacifique

-

Link REIT

-

Goodman Group

-

Ascendas REIT

-

Nippon Building Fund

-

Scentre Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CapitaLand Ascendas REIT a réalisé un placement privé de 500,0 millions SGD portant sur 202,4 millions de nouvelles parts à 1,81 milliard USD chacune, les produits étant affectés à des acquisitions stratégiques et à des initiatives d'amélioration du portefeuille à Singapour et sur les marchés régionaux.

- Mai 2025 : Goodman Group a levé environ 2,82 milliards USD (4,4 milliards AUD) par le biais d'un placement institutionnel et d'une offre au détail pour financer l'expansion du pipeline de développement de centres de données, les travaux en cours atteignant 13,7 milliards USD et les centres de données représentant plus de 50 % de l'activité de développement totale.

- Mars 2025 : Dexus Research a identifié la baisse des taux d'intérêt et la stabilisation des valeurs immobilières comme des moteurs clés de la reprise de l'immobilier commercial australien, les secteurs du commerce de détail et de l'industrie affichant la plus forte résilience et les volumes de transactions augmentant de 19 % en glissement annuel en 2024.

- Février 2025 : Link REIT a acquis la participation restante de 50 % dans Qibao Vanke Plaza, à Shanghai, pour 326,06 millions USD (2,38 milliards RMB) avec une décote de 26,3 % par rapport à l'évaluation précédente, démontrant une stratégie d'acquisition opportuniste dans un contexte de réévaluation du marché chinois.

Périmètre du rapport sur le marché des REIT Asie Pacifique

Un fonds de placement immobilier (REIT) est une société cotée en bourse qui possède, exploite ou finance des propriétés génératrices de revenus. Une compréhension du secteur des REIT Asie Pacifique, de l'environnement réglementaire, des REIT et de leurs modèles d'affaires, ainsi qu'une segmentation détaillée du marché, les types de produits, les revenus et les dividendes, les tendances actuelles du marché, les changements dans la dynamique du marché et les opportunités de croissance, sont couverts dans le rapport. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments est également fournie dans le rapport.

Le secteur des REIT Asie Pacifique est segmenté par type, application et pays. Par type, le marché est segmenté en industriel, résidentiel et commercial. Par application, le marché est segmenté en entrepôts et centres de communication, installations de libre-entreposage et centres de données, entre autres. Par pays, le marché est segmenté en Chine, Australie, Japon, Inde, Singapour, Corée du Sud, Malaisie et reste de l'Asie Pacifique.

Le rapport propose la taille du marché et les prévisions pour le secteur des REIT Asie Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Commerce de détail |

| Industriel |

| Bureaux |

| Résidentiel |

| Diversifié |

| Autres secteurs |

| Centres de données |

| Santé |

| Grande capitalisation (plus de 10 milliards USD) |

| Moyenne capitalisation (2 à 10 milliards USD) |

| Petite capitalisation (moins de 2 milliards USD) |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) |

| Reste de l'Asie Pacifique |

| Par secteur d'exposition | Commerce de détail |

| Industriel | |

| Bureaux | |

| Résidentiel | |

| Diversifié | |

| Autres secteurs | |

| Centres de données | |

| Santé | |

| Par capitalisation boursière | Grande capitalisation (plus de 10 milliards USD) |

| Moyenne capitalisation (2 à 10 milliards USD) | |

| Petite capitalisation (moins de 2 milliards USD) | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la taille du marché des REIT Asie Pacifique en 2026 ?

La taille du marché des REIT Asie Pacifique a atteint 429,95 milliards USD en 2026 et devrait croître à un TCAC de 8,39 % jusqu'en 2031.

Quel segment se développe le plus rapidement ?

Les REIT de centres de données devraient afficher un TCAC de 13,95 % jusqu'en 2031 en raison de la demande alimentée par l'intelligence artificielle pour les capacités hyperscale.

Pourquoi les investisseurs institutionnels augmentent-ils leur exposition ?

Les écarts de rendement par rapport aux obligations d'État et les cadres fiscaux favorables attirent les fonds souverains et les fonds de pension vers les fonds cotés de la région.

Quel est le principal catalyseur réglementaire ?

Des mesures telles que le plafond de levier financier plus élevé à Singapour et les règles relatives aux REIT pour PME en Inde ont abaissé les barrières structurelles et amélioré les rendements en numéraire.

Quelle géographie connaît la croissance la plus rapide ?

L'Inde devrait enregistrer un TCAC de 11,07 % jusqu'en 2031, porté par une solide absorption des bureaux et de nouvelles directives d'introduction en bourse.

Quelle est l'importance des considérations ESG ?

L'inclusion dans les indices ESG stimule d'importantes émissions d'obligations vertes et des dépenses de rénovation, réduisant les coûts d'emprunt et élargissant la base d'investisseurs.

Dernière mise à jour de la page le: