Taille et part du marché des systèmes d'entreprise multi-agents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.12 Milliards de dollars |

| Taille du Marché (2031) | 49.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 47.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'entreprise multi-agents par Mordor Intelligence

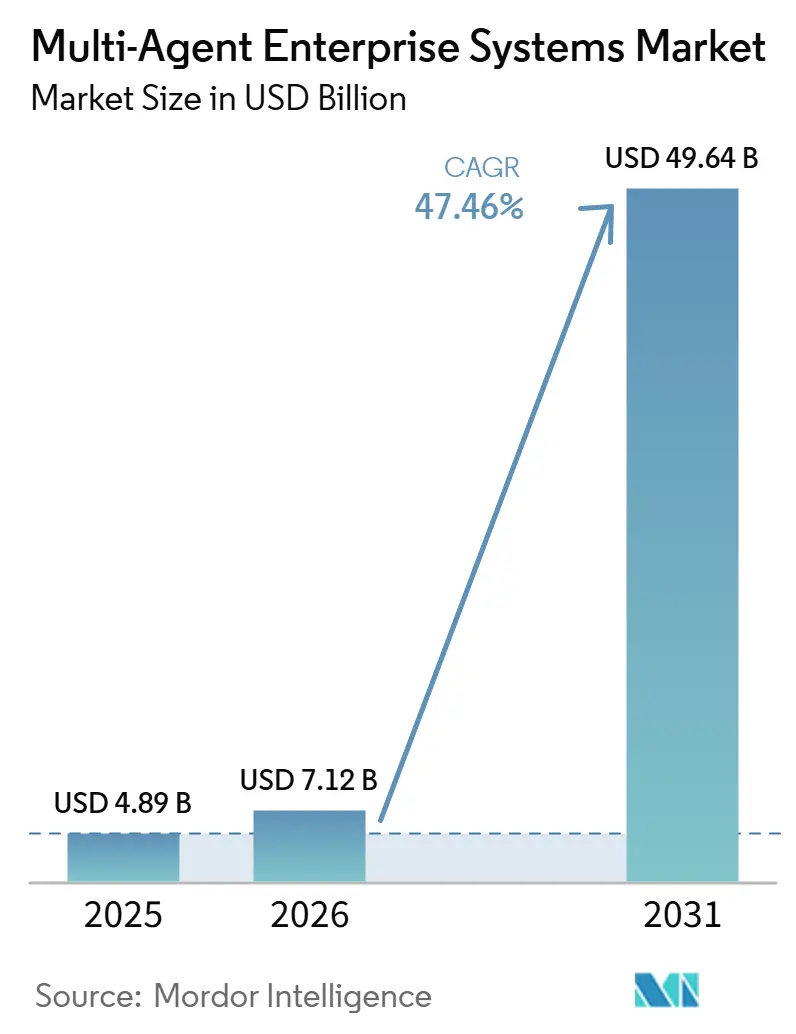

La taille du marché de la planification des ressources d'entreprise multi-agents devrait s'étendre de 4,89 milliards USD en 2025 et 7,12 milliards USD en 2026 à 49,64 milliards USD d'ici 2031, enregistrant un TCAC de 47,46 % entre 2026 et 2031. La préférence croissante pour les écosystèmes d'agents distribués par rapport aux architectures ERP monolithiques accélère l'adoption, les entreprises cherchant une coordination autonome dans les domaines de la finance, de la chaîne d'approvisionnement et des flux de travail orientés client. La commercialisation des cadres d'orchestration open source, la maturité des plateformes des hyperscalers et les avancées rapides du raisonnement par intelligence artificielle générative ont fait passer les systèmes multi-agents des expériences pilotes à une infrastructure critique pour les entreprises. Les acheteurs mettent désormais l'accent sur le coût de service, la résilience et le délai de rentabilisation, ce qui incite les fournisseurs à proposer des services cloud à tarification à la consommation, des bibliothèques d'agents préconfigurés et des studios de développement low-code. Bien que la clarté réglementaire reste inégale, les juridictions dotées de cadres fondés sur les risques prennent de l'avance dans les déploiements en production, créant des asymétries de croissance régionales.

Points clés du rapport

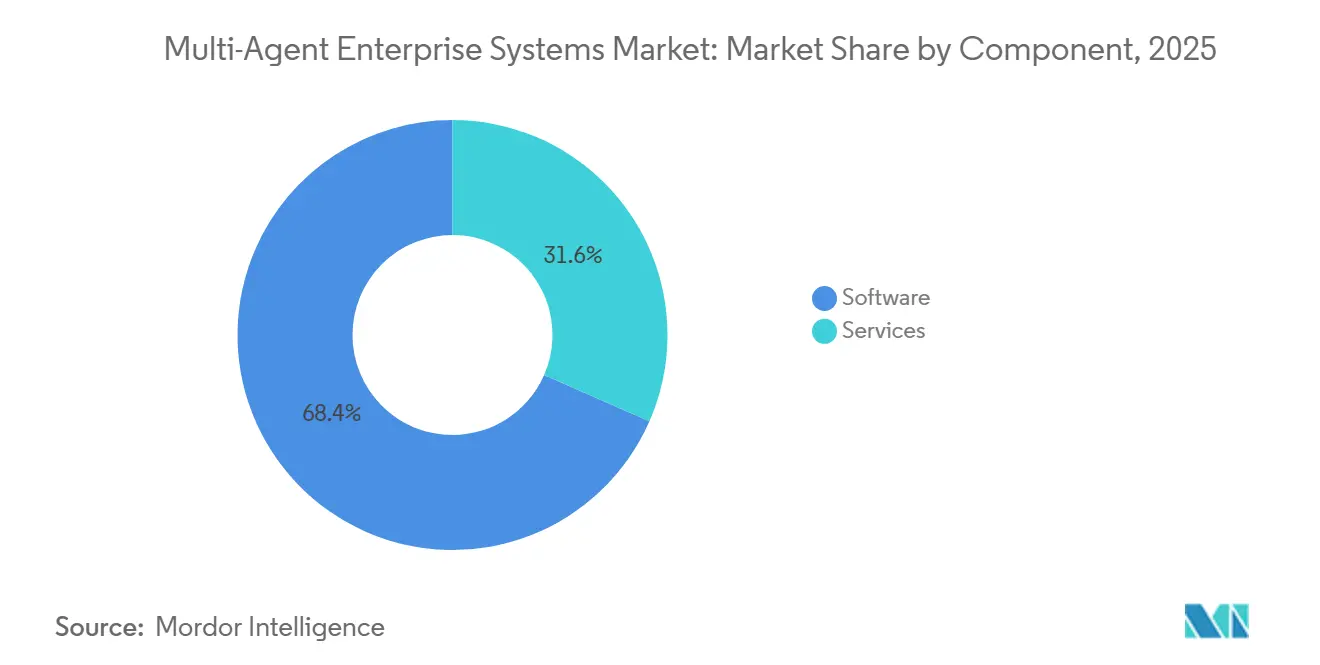

- Par composant, les logiciels ont dominé avec une part de revenus de 68,43 % en 2025, tandis que les services devraient croître à un TCAC de 47,86 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 61,32 % de la part du marché de la planification des ressources d'entreprise multi-agents en 2025 ; les architectures hybrides enregistrent le TCAC projeté le plus rapide à 48,06 % jusqu'en 2031.

- Par application, l'automatisation du service client a représenté 29,74 % des revenus de 2025, tandis que l'automatisation juridique et de la conformité devrait se développer à un TCAC de 48,46 % jusqu'en 2031.

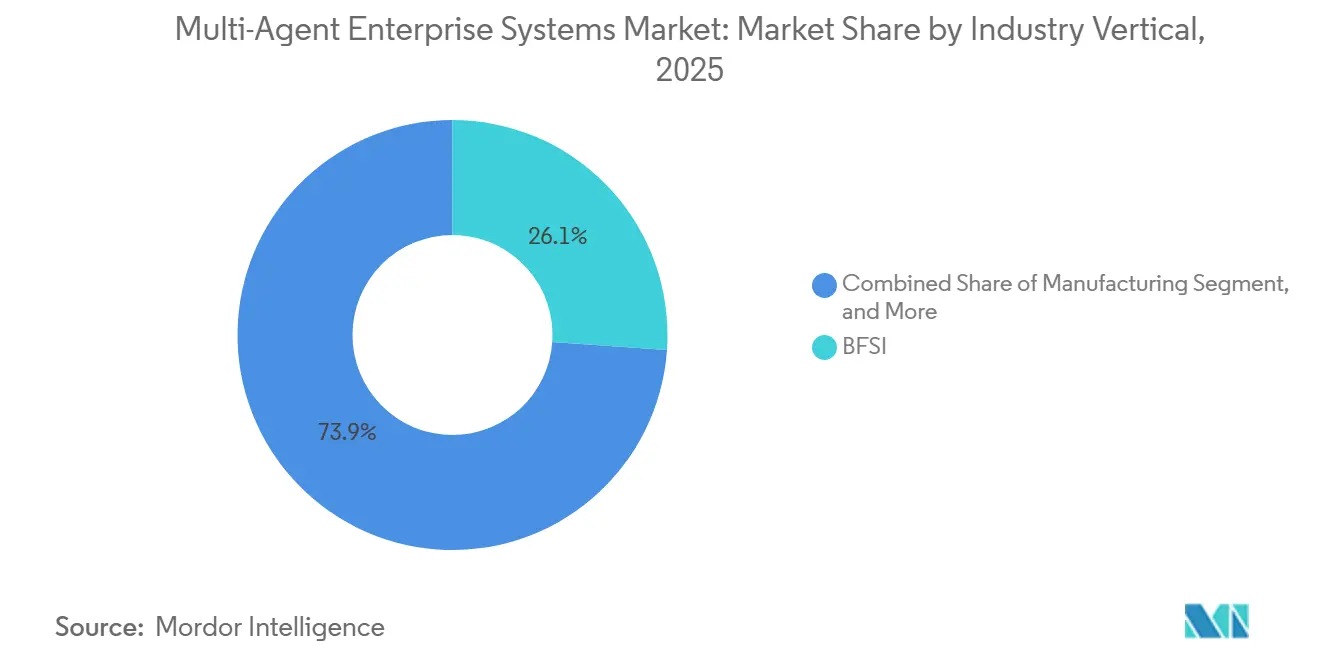

- Par secteur vertical, les services bancaires, financiers et d'assurance ont commandé une part de 26,11 % en 2025 ; la santé progresse à un TCAC de 48,66 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 64,53 % de la demande de 2025, tandis que les petites et moyennes entreprises affichent une perspective de TCAC de 47,67 % jusqu'en 2031.

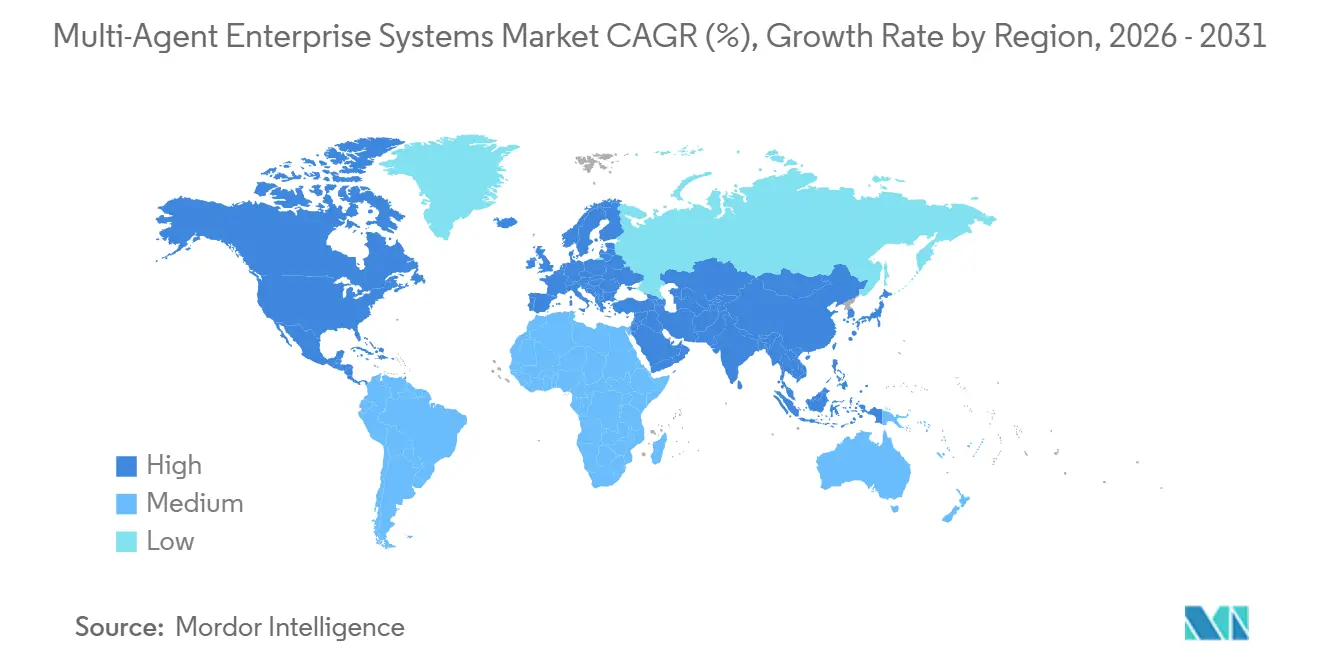

- Par géographie, l'Amérique du Nord a représenté 38,49 % des revenus en 2025, mais l'Asie-Pacifique est en passe d'atteindre le TCAC le plus élevé de 48,82 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'entreprise multi-agents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats accélérés d'hyper-automatisation des entreprises | +12.3% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Convergence de l'intelligence artificielle générative avec l'orchestration multi-agents | +11.8% | Pôles technologiques mondiaux dans trois grandes régions | Moyen terme (2-4 ans) |

| Expansion des plateformes d'agents natifs du cloud par les hyperscalers | +9.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Croissance rapide des cadres open source tels que LangChain, AutoGen, CrewAI | +7.4% | Communautés de développeurs dans le monde entier, notamment en Inde | Court terme (≤ 2 ans) |

| Intégration des systèmes multi-agents dans l'IoT industriel pour la fabrication intelligente | +6.9% | Cœur de l'Asie-Pacifique avec des retombées mondiales | Long terme (≥ 4 ans) |

| Marchés d'agents émergents permettant l'adoption par les PME | +5.2% | PME d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats accélérés d'hyper-automatisation des entreprises

Les conseils d'administration des entreprises imposent une exécution numérique de bout en bout pour libérer la main-d'œuvre pour des tâches à plus haute valeur ajoutée, et l'orchestration multi-agents est au cœur de cet objectif. IBM a documenté une réduction de 75 % du temps de cycle des comptes fournisseurs et des économies annuelles de 5,7 millions USD pour les entreprises adoptant ses agents watsonx Orchestrate.[1]IBM Newsroom, "IBM dévoile le catalogue d'agents watsonx Orchestrate," ibm.com L'automatisation agentique surpasse l'automatisation robotisée des processus en raisonnant sur des entrées non structurées et en s'adaptant aux exceptions, transformant la révision des documents réglementaires, la préparation des audits et la résolution des litiges clients en processus entièrement automatisés. Les secteurs confrontés à une compression des marges — commerce de détail, logistique et externalisation des processus métier — affichent l'urgence la plus élevée, réorientant les budgets des outils de flux de travail hérités vers des programmes d'agents. La période de retour sur investissement économique est désormais inférieure à 12 mois en moyenne pour les projets pilotes bien définis en finance ou en approvisionnement, renforçant la confiance des dirigeants pour étendre les déploiements. Les gouvernements encourageant les gains de productivité pour compenser les pénuries de main-d'œuvre, notamment au Japon et en Allemagne, amplifient davantage la demande à court terme.

Convergence de l'intelligence artificielle générative avec l'orchestration multi-agents

Les grands modèles de langage ont évolué des conversations à tour unique vers des agents orientés objectifs qui planifient, appellent des outils et s'auto-corrigent, créant une interface universelle pour les données d'entreprise. Le pacte de février 2026 entre OpenAI et Amazon Bedrock intègre ses modèles nativement dans AWS, réduisant la latence et les contraintes de conformité pour les mouvements de données inter-cloud. Le Joule Studio de SAP permet aux analystes métier de chaîner des agents aux enregistrements ERP avec des widgets glisser-déposer, élargissant le vivier de talents au-delà des data scientists.[2]SAP News Center, "SAP lance Joule Studio," sap.com Les modèles multimodaux qui analysent du texte, du code, des images et des tableaux génèrent désormais du SQL, rédigent des e-mails et déclenchent des factures à partir d'une seule invite, réduisant les courbes de formation des utilisateurs. Néanmoins, les sorties probabilistes soulèvent encore des questions de fiabilité dans la finance et la santé, de sorte que de nombreux déploiements intègrent des points de contrôle humains ou des règles de repli déterministes. Les fournisseurs accordent la priorité aux API de garde-fous, aux moteurs de politique et aux journaux d'exécution vérifiables pour répondre à ces risques et accélérer l'adoption dans les domaines fortement réglementés.

Expansion des plateformes d'agents natifs du cloud par les hyperscalers

Les hyperscalers regroupent des agents modèles, des bases de données vectorielles et des outils de gouvernance dans des suites entièrement gérées, réduisant les cycles de déploiement de plusieurs mois à quelques semaines. Microsoft Azure AI Studio fournit des plans d'agents basés sur les rôles et surveille les dépenses en jetons en temps réel. AWS Bedrock permet aux clients de remplacer les modèles sous-jacents sans recoder la logique des flux de travail, évitant un verrouillage strict des fournisseurs tout en ancrant les charges de travail sur l'infrastructure AWS. Le constructeur d'agents Vertex AI de Google Cloud s'intègre à BigQuery et Looker, permettant aux équipes de données d'orchestrer l'analyse, les rapports et les mises à jour de la base de connaissances via des agents conversationnels. Ces plateformes banalisent l'infrastructure, déplaçant l'avantage concurrentiel vers des agents de domaine pré-entraînés, des connecteurs de données organisés et des marchés partenaires. Les alliances stratégiques — telles que ServiceNow exploitant les microservices NVIDIA NIM pour une inférence à faible latence — soulignent la course à la différenciation sur la performance et la profondeur de l'écosystème.

Croissance rapide des cadres open source tels que LangChain, AutoGen, CrewAI

Les boîtes à outils open source ont explosé en popularité car elles donnent aux équipes d'ingénierie un contrôle précis et une flexibilité de sortie de secours. LangChain est devenu la référence pour le chaînage des appels de modèles, des invocations d'outils et des modules de mémoire en Python, tandis qu'AutoGen met l'accent sur la collaboration multi-agents conversationnelle et que CrewAI applique une coordination basée sur les rôles aux flux de travail d'entreprise. Les contributeurs partagent des modèles chaque semaine, raccourcissant les boucles d'expérimentation et diffusant les meilleures pratiques à l'échelle mondiale. Les entreprises prototypent souvent en interne sur des piles open source avant de migrer vers des versions commerciales prises en charge pour la production, conformément aux accords de niveau de service. Les déploiements hybrides exécutent l'orchestration open source comme plan de contrôle, avec l'inférence gérée, l'observabilité et la sécurité fournies par un substrat commercial. Cette architecture en couches optimise à la fois le coût et l'agilité, bien que les entreprises doivent encore allouer des ressources à la gestion des correctifs et à la gestion de la volatilité de la feuille de route pilotée par la communauté.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de normes d'interopérabilité entre les cadres d'agents | -4.8% | Environnements multi-fournisseurs dans le monde entier | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en ingénierie des agents | -4.2% | Principaux pôles technologiques dans trois régions | Moyen terme (2-4 ans) |

| Escalade des coûts d'API et de calcul pour les charges de travail multi-agents | -3.6% | PME sensibles aux coûts et marchés émergents | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour de la prise de décision autonome | -2.9% | Europe la plus stricte, États-Unis et Asie-Pacifique en évolution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de normes d'interopérabilité entre les cadres d'agents

Les entreprises aux prises avec LangChain, AutoGen et CrewAI découvrent que les agents ne peuvent pas facilement communiquer entre eux sans ponts personnalisés. Anthropic a proposé le protocole de contexte de modèle en novembre 2024 pour créer un format de message universel, mais des projets de normes concurrents menacent de fragmenter l'adoption. La fragmentation oblige les équipes informatiques à se standardiser sur une seule pile ou à financer des couches de traduction sur mesure, ce qui augmente les coûts et la latence. Les déploiements en cloud hybride accentuent la complexité car les agents sur site font face à des contraintes de pare-feu, d'authentification et de résidence des données lorsqu'ils se coordonnent avec des homologues cloud. Les organismes de normalisation tels que l'IEEE et l'ISO n'ont pas encore finalisé les spécifications techniques, de sorte que les directeurs des systèmes d'information restent prudents quant aux compositions multi-fournisseurs pour les flux de travail critiques pour l'entreprise. Cette friction freine la mise à l'échelle à court terme et tempère des feuilles de route d'investissement autrement agressives.

Pénurie de talents qualifiés en ingénierie des agents

La demande d'ingénieurs en invite, de spécialistes en apprentissage par renforcement et d'architectes d'orchestration dépasse largement l'offre. Le rapport sur les talents 2024 de LinkedIn a enregistré plus de 250 000 postes ouverts en intelligence artificielle aux États-Unis seulement, avec 65 % des employeurs citant des difficultés de recrutement aiguës. Les primes de rémunération vont de 20 % à 40 % au-dessus des rôles logiciels conventionnels, comprimant les budgets du marché intermédiaire. Les universités s'empressent de mettre à jour leurs programmes, mais les filières de diplômés ne soulageront pas matériellement les pénuries avant 2027. Les entreprises améliorent les compétences des développeurs existants via les académies des fournisseurs et s'associent à des intégrateurs de systèmes, mais l'intégration ralentit encore les délais des projets. Les constructeurs d'agents low-code aident à combler le déficit de compétences, bien qu'ils ne puissent pas entièrement remplacer l'expertise architecturale approfondie nécessaire pour l'orchestration complexe, la gouvernance et l'optimisation des performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité augmente

Les logiciels ont généré la majorité des revenus, mais la croissance des services reflète la complexité croissante des déploiements. En 2025, les logiciels ont capturé 68,43 % du chiffre d'affaires global du marché de la planification des ressources d'entreprise multi-agents, portés par les licences de plateforme et la facturation à l'utilisation des API. Les fournisseurs monétisent les moteurs d'orchestration, les couches de sécurité et les tableaux de bord de surveillance qui évoluent avec le volume de jetons. Les entreprises privilégient la tarification par abonnement pour aligner les dépenses sur les résultats commerciaux réalisés, et la transparence de la consommation est une mesure au niveau du conseil d'administration.

Le segment des services, dont la croissance est prévue à un TCAC de 47,86 %, se développe à mesure que les intégrateurs de systèmes assument la responsabilité de la conception des agents, de l'apprentissage par renforcement et de l'optimisation continue des invites. Des cabinets de conseil tels que Tata Consultancy Services et Cognizant ont élargi leurs pratiques d'intelligence artificielle générative, ajoutant des bibliothèques d'agents spécifiques à l'industrie pour les clients de la santé et de la fabrication.[3]Tata Consultancy Services, "Expansion TCS AI.Cloud," tcs.com Les contrats de support continus englobent la validation de l'IA éthique, le renforcement du pipeline de données et les tests d'attaque par injection, créant des flux de revenus récurrents qui rivalisent de plus en plus avec la facturation des logiciels.

Par mode de déploiement : les architectures hybrides font le pont entre conformité et agilité

Les déploiements cloud ont dominé avec une part de 61,32 % en 2025, principalement en raison de leur capacité à fournir des ressources de calcul élastiques et un accès instantané aux modèles de fondation. Cependant, les secteurs réglementés entraînent un changement significatif vers des topologies hybrides. Les institutions financières et les prestataires de soins de santé, par exemple, préfèrent conserver les données sensibles sur site tout en acheminant les charges de travail à faible risque via des points de terminaison d'inférence en cloud public. Cette approche a conduit à un taux de croissance annuel composé (TCAC) projeté de 48,06 % pour les modes de déploiement hybrides. De plus, la loi européenne sur l'intelligence artificielle a encore accéléré cette tendance en imposant une supervision interne pour les applications à haut risque, garantissant la conformité et la sécurité.

Pour répondre à ces besoins en évolution, les fournisseurs proposent désormais des appliances de passerelle d'agents qui facilitent une orchestration transparente entre les clusters sur site et les API cloud. Ces appliances appliquent la conformité aux politiques et fournissent une observabilité pendant le processus de transfert. Bien que les déploiements sur site restent essentiels pour des secteurs tels que les contractants de défense et les services publics à accès restreint, leur croissance a été plus lente en raison des contraintes de dépenses d'investissement. À l'avenir, le marché de la planification des ressources d'entreprise multi-agents devrait être porté par l'adoption d'architectures flexibles. Ces architectures abstraient l'emplacement physique des charges de travail, permettant aux organisations de mettre en œuvre des pratiques de gouvernance et de gestion uniformes, quel que soit l'endroit où les charges de travail sont déployées.

Par application : l'automatisation juridique et de la conformité connaît une forte croissance

L'automatisation du service client a représenté 29,74 % des revenus de 2025, démontrant un investissement significatif et soutenu dans les chatbots et les systèmes de routage des tickets. Cependant, les équipes juridiques émergent comme les adopteurs les plus rapides des technologies d'automatisation. L'automatisation juridique et de la conformité devrait croître à un TCAC robuste de 48,46 %, portée par la capacité des agents à lire et interpréter les statuts, à les comparer avec les contrôles internes et à rédiger automatiquement des mises à jour de politique. Par exemple, le module Agentforce de Salesforce illustre comment les agents peuvent escalader les cas clients complexes uniquement après avoir épuisé les processus de remédiation scriptés, réduisant efficacement les temps de traitement moyens et améliorant l'efficacité.

Dans le domaine de la finance, les agents exploitent la reconnaissance optique de caractères (ROC) et les technologies de classification pour rationaliser les processus de rapprochement des factures. Pendant ce temps, les agents des opérations informatiques utilisent les données de télémétrie pour identifier et résoudre de manière autonome les incidents, minimisant les temps d'arrêt et améliorant la fiabilité opérationnelle. Dans la gestion de la chaîne d'approvisionnement, les agents de processus robotisés jouent un rôle central dans la synchronisation des équipements d'usine et la gestion des flottes de livraison, créant une intégration transparente des flux de travail numériques et physiques. Collectivement, ces applications génèrent une demande constante d'interactions d'agents à faible latence, qui constituent une pierre angulaire pour la croissance soutenue du marché de la planification des ressources d'entreprise multi-agents.

Par secteur vertical : l'adoption dans le secteur de la santé s'accélère

Le secteur BFSI a généré 26,11 % des revenus en 2025 grâce à des agents d'analyse de la fraude, de notation du crédit et de règlement des transactions. Ces agents ont joué un rôle déterminant dans l'automatisation des processus qui nécessitaient traditionnellement une intervention manuelle significative, améliorant ainsi l'efficacité et réduisant les coûts opérationnels. Cependant, les hôpitaux et les entreprises des sciences de la vie dépassent désormais ce secteur avec un remarquable TCAC de 48,66 %. Les prestataires de soins de santé déploient de plus en plus des agents pour la documentation clinique et les flux de travail d'autorisation préalable, qui ont historiquement consommé un temps clinicien substantiel. En automatisant ces processus, les prestataires améliorent non seulement leurs marges opérationnelles, mais aussi le débit des patients et la qualité globale des soins.

De même, le secteur manufacturier exploite des agents intégrés aux capteurs IoT industriels pour optimiser les opérations. Ces agents sont utilisés pour planifier la maintenance prédictive, réduire les temps d'arrêt et affiner la consommation d'énergie, ce qui est encore soutenu par des plateformes comme le marché Industrial Copilot de Siemens. Dans le secteur du commerce de détail, les agents de tarification et d'assortiment ajustent dynamiquement les promotions et les stocks en fonction des signaux de demande en temps réel, permettant aux détaillants de répondre rapidement aux changements du marché. Les opérateurs de télécommunications adoptent également des agents d'optimisation de réseau qui équilibrent automatiquement le trafic sur une infrastructure hétérogène, assurant une connectivité transparente et une qualité de service améliorée. Ces expansions verticales favorisent une répartition diversifiée de la part du marché de la planification des ressources d'entreprise multi-agents, ce qui contribue à atténuer l'impact de la cyclicité dans un seul secteur et assure une croissance soutenue dans toutes les industries.

Par taille d'entreprise : adoption par les PME via les marchés

Les grandes entreprises ont contribué à 64,53 % des revenus de 2025 car elles disposent de personnel d'intelligence artificielle interne, de budgets dédiés et de paysages de processus complexes propices à l'automatisation. Ces organisations bénéficient de la capacité à déployer des systèmes multi-agents avancés dans divers départements, permettant des opérations rationalisées et des économies de coûts significatives. La taille du marché de la planification des ressources d'entreprise multi-agents pour les PME, cependant, évolue rapidement à un TCAC de 47,67 % à mesure que les marchés suppriment les barrières à l'entrée. Cette croissance est portée par la disponibilité croissante de solutions rentables adaptées aux petites entreprises, qui manquent souvent des ressources des grandes entreprises. Agentalent.ai de Monday.com répertorie des agents pré-entraînés facturés par transaction, permettant aux entreprises à trésorerie limitée de piloter des flux de travail sans dépenses d'investissement.

La facturation à l'utilisation dérisque l'expérimentation, permettant aux PME d'adopter des technologies d'automatisation sans s'engager dans des investissements initiaux significatifs. De plus, les artefacts de gouvernance modélisés assurent la conformité pour les secteurs certifiés ISO, donnant aux petites entreprises la confiance nécessaire pour intégrer ces solutions dans leurs opérations. Les feuilles de route des fournisseurs ciblent de plus en plus les guides de jeu des PME tels que la comptabilité, l'exécution du commerce électronique et la planification des médias sociaux, permettant à la technologie de pénétrer au-delà des couloirs du Fortune 500. Ce changement devrait démocratiser l'accès aux outils d'automatisation avancés, nivelant le terrain de jeu pour les petites entreprises. Une plus grande pénétration des PME élargira la base d'utilisateurs totale adressable et favorisera la diversité de l'écosystème, obligeant les opérateurs de plateformes à maintenir des niveaux de calcul abordables tout en favorisant l'innovation sur le marché.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché de 38,49 % sur le marché de la planification des ressources d'entreprise multi-agents en 2025, grâce à la domination des hyperscalers, à l'accès aux capitaux et à des viviers denses de talents en ingénierie des agents. Les banques, les détaillants et les réseaux de soins de santé américains ont lancé des déploiements à grande échelle en production, catalysés par des cadres de gouvernance cloud matures et des mandats agressifs d'optimisation des coûts. Le Canada suit avec des projets pilotes dans les secteurs bancaire et public, tandis que les fournisseurs automobiles mexicains connectent les robots d'atelier via des clusters d'agents locaux. Les dépenses en API et en calcul augmentent cependant fortement, poussant les entreprises à compresser les empreintes de jetons en affinant des modèles plus petits et en mettant en cache les sous-flux déterministes.

L'Asie-Pacifique est en passe d'atteindre un TCAC de 48,82 %, le plus élevé au monde, propulsé par les subventions chinoises à la fabrication intelligente, la réponse japonaise à la pénurie de main-d'œuvre et le moteur d'exportation de services informatiques indien. Les propriétaires d'usines intègrent des agents dans les systèmes de contrôle de supervision pour orchestrer les lignes d'assemblage et réduire les taux de rebut, soutenus par les incitations nationales Intelligence artificielle+Industrie. Les intégrateurs de systèmes indiens recyclent 100 000 employés pour l'ingénierie des agents, regroupant des bibliothèques de flux de travail dans des contrats de livraison mondiaux. Les start-ups d'Asie du Sud-Est fournissent des agents modélisés pour les micro-PME, tirant parti des nœuds cloud régionaux conformes aux lois sur la souveraineté des données. Les limitations d'interopérabilité et les flux de données transfrontaliers restreints restent des points de friction, mais les marchés localisés dans les économies de l'ASEAN atténuent ces lacunes.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des courbes d'adoption hétérogènes. La loi européenne sur l'intelligence artificielle exige des évaluations de conformité, poussant les entreprises à donner la priorité aux agents explicables et aux tests en bac à sable avant la mise en production. L'Allemagne et la France mènent les déploiements industriels et financiers, tandis que les économies du sud adoptent à un rythme plus régulier. Le Brésil et l'Argentine gagnent du terrain dans les cas d'utilisation du commerce de détail et de l'agriculture, compensant la volatilité des devises en libellant la facturation à la consommation en USD pour stabiliser les contrats des fournisseurs. Les nations du Conseil de coopération du Golfe investissent dans des programmes de villes intelligentes sur terrain vierge, intégrant des agents dans les plateformes d'énergie, de mobilité et de services publics. L'adoption en Afrique reste naissante en dehors de l'Afrique du Sud et de l'Égypte, bien que les opérateurs de télécommunications panrégionaux prévoient des agents d'optimisation de réseau pour réduire les dépenses opérationnelles.

Paysage concurrentiel

La concurrence s'étend aux clouds des hyperscalers, aux fournisseurs ERP établis, aux spécialistes de l'automatisation et aux gestionnaires open source, entraînant une fragmentation modérée. Microsoft, Amazon Web Services et Alphabet regroupent étroitement l'orchestration des agents avec les services de calcul et de données, renforçant la fidélisation à la plateforme. SAP et Oracle modernisent leurs suites avec Joule Studio et des assistants génératifs pour préserver les bases d'installation ERP face aux challengers natifs du cloud. Salesforce, ServiceNow et UiPath injectent une logique agentique dans les franchises de gestion de la relation client, de gestion des services informatiques et d'automatisation robotisée des processus, transformant les ensembles de données existants en corpus d'entraînement.

Les leaders open source, LangChain Inc. et CrewAI Inc., commercialisent la distribution via l'orchestration gérée, le support entreprise et les modèles d'agents organisés, traduisant les téléchargements communautaires en revenus d'abonnement. Les géants industriels Siemens et ABB intègrent des agents dans les portefeuilles de systèmes de contrôle, permettant la synchronisation cyber-physique sur les planchers d'usine. NVIDIA courtise chaque segment en proposant des microservices d'inférence NIM qui réduisent la latence et le coût GPU par jeton, se positionnant comme le substrat silicium neutre de choix.[4]NVIDIA Blog, "Les microservices NIM accélèrent les agents d'intelligence artificielle," nvidia.com

Les fusions et partenariats s'intensifient alors que les parties prenantes s'empressent de combler les lacunes en matière de capacités et de verrouiller les écosystèmes. Les hyperscalers recherchent des start-ups spécialisées pour consolider des positions verticales, tandis que les intégrateurs signent des pactes de revendeur exclusifs pour garantir des pipelines de talents. L'absence de normes d'interopérabilité matures peut favoriser les acteurs disposant de grandes bases installées, mais les entreprises valorisent toujours l'ouverture, suggérant qu'une évolution convergente vers des protocoles quasi-standard se déroulera au cours des trois prochaines années.

Leaders du secteur des systèmes d'entreprise multi-agents

Microsoft Corporation

IBM Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Monday.com a lancé Agentalent.ai, un marché d'agents permettant aux PME d'embaucher des agents d'intelligence artificielle prêts à l'emploi pour la gestion des médias sociaux, les rapports financiers et le service client.

- Mars 2026 : Siemens a étendu Industrial Copilot avec un marché d'agents tiers qui s'intègre à ses automates programmables et systèmes SCADA.

- Février 2026 : Les modèles OpenAI sont désormais nativement accessibles sur Amazon Bedrock, permettant aux entreprises de créer des flux de travail multi-agents inter-services sans mouvement de données inter-cloud.

- Janvier 2026 : IBM a dévoilé le catalogue d'agents watsonx Orchestrate, regroupant du contenu partenaire et signalant une réduction de 75 % du temps de traitement pour les premiers adopteurs.

Portée du rapport mondial sur le marché des systèmes d'entreprise multi-agents

Le marché de la planification des ressources d'entreprise (ERP) multi-agents comprend des solutions logicielles et de services intégrées qui améliorent les opérations des entreprises en exploitant plusieurs agents autonomes. Ces agents collaborent pour rationaliser et optimiser les fonctions commerciales, notamment la finance, la gestion de la chaîne d'approvisionnement, les ressources humaines et la gestion de la relation client. En automatisant les tâches répétitives et en permettant la prise de décision en temps réel, les systèmes ERP multi-agents aident les organisations à améliorer leur efficacité, à réduire les coûts opérationnels et à s'adapter aux environnements commerciaux dynamiques.

Le rapport sur le marché de la planification des ressources d'entreprise multi-agents est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site et hybride), application (automatisation du service client, opérations informatiques, finance et comptabilité, gestion de la chaîne d'approvisionnement, et robotique et véhicules autonomes), secteur vertical (BFSI, fabrication, santé, commerce de détail et commerce électronique, technologies de l'information et télécommunications, et autres secteurs verticaux), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Automatisation du service client |

| Opérations informatiques |

| Finance et comptabilité |

| Gestion de la chaîne d'approvisionnement |

| Robotique et véhicules autonomes |

| BFSI |

| Fabrication |

| Santé |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Autres secteurs verticaux |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par application | Automatisation du service client | ||

| Opérations informatiques | |||

| Finance et comptabilité | |||

| Gestion de la chaîne d'approvisionnement | |||

| Robotique et véhicules autonomes | |||

| Par secteur vertical | BFSI | ||

| Fabrication | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Technologies de l'information et télécommunications | |||

| Autres secteurs verticaux | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en ERP multi-agents croîtront-elles entre 2026 et 2031 ?

Les dépenses globales devraient augmenter à un TCAC de 47,46 %, portant la taille totale du marché de la planification des ressources d'entreprise multi-agents de 7,12 milliards USD en 2026 à 49,64 milliards USD d'ici 2031.

Quelle région ajoutera le plus de revenus incrémentiels d'ici 2031 ?

L'Asie-Pacifique devrait contribuer le gain absolu le plus important, se développant à un TCAC de 48,82 % grâce à l'adoption dans la fabrication et les PME.

Quel modèle de déploiement gagne la faveur dans les secteurs réglementés ?

Les architectures hybrides émergent comme la norme car elles permettent aux entreprises de conserver les données sensibles sur site tout en exploitant l'inférence cloud pour les tâches à moindre risque, croissant à un TCAC de 48,06 %.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

Les entreprises ont besoin d'intégrateurs de systèmes pour la conception des agents, l'apprentissage par renforcement et l'optimisation continue des invites, poussant les services à un TCAC de 47,86 % contre une croissance logicielle plus modeste.

Quel domaine d'application connaîtra la croissance la plus rapide ?

L'automatisation juridique et de la conformité devrait progresser à un TCAC de 48,46 % à mesure que les agents gèrent la révision des contrats, les rapports réglementaires et la génération de pistes d'audit.

Quel déficit de talents ralentit les déploiements ?

Les pénuries en ingénierie des invites et en compétences d'orchestration multi-agents font grimper les salaires jusqu'à 40 %, retardant les projets malgré une demande croissante.

Dernière mise à jour de la page le: