Taille et part du marché des logiciels d'entreprise agentiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

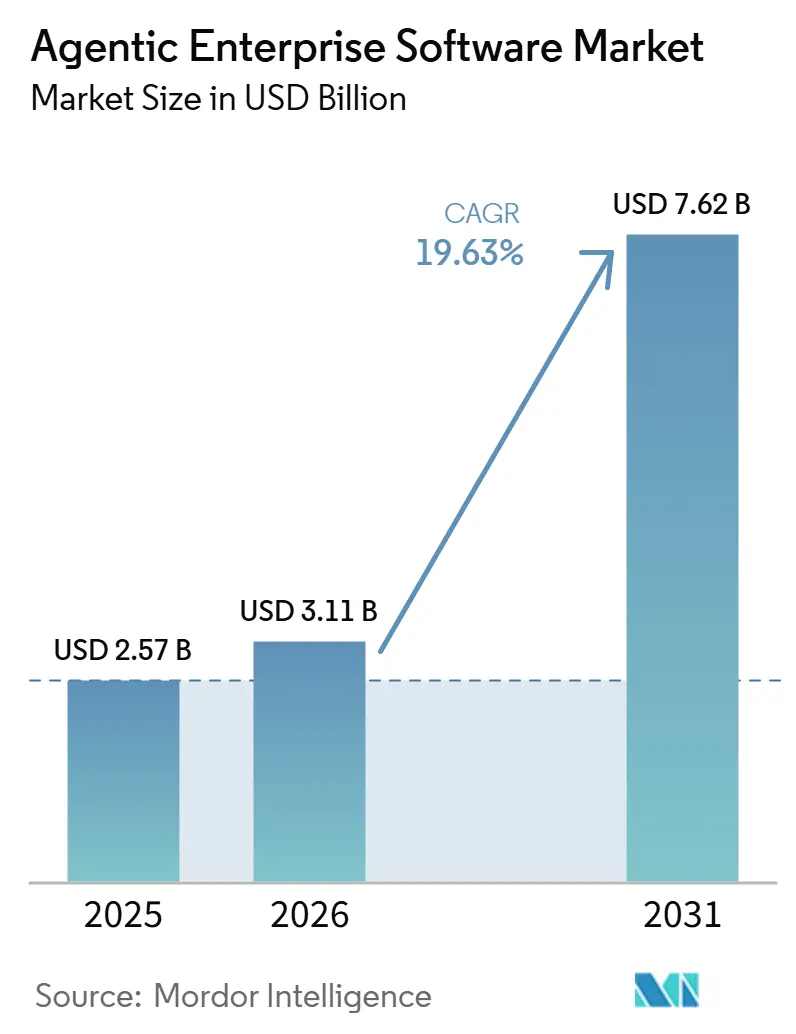

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'entreprise agentiques par Mordor Intelligence

La taille du marché des logiciels d'entreprise agentiques devrait passer de 2,57 milliards USD en 2025 à 3,11 milliards USD en 2026 et devrait atteindre 7,62 milliards USD d'ici 2031, à un TCAC de 19,63 % sur la période 2026-2031. La dynamique soutenue reflète un pivot structurel, passant de scripts rigides basés sur des règles à des agents adaptatifs capables d'interpréter le langage naturel, de raisonner dans un contexte donné et de déclencher des applications en aval avec une supervision humaine minimale. La baisse des coûts d'inférence par jeton, l'émergence de modèles de tarification basés sur les résultats et l'expansion des architectures de référence raccourcissent les délais de retour sur investissement, ce qui encourage même les secteurs les plus prudents à accélérer leurs déploiements. Les institutions financières nord-américaines continuent d'ancrer l'adoption précoce, tandis que les mandats politiques en Asie-Pacifique favorisant le traitement souverain des données redessinent la carte concurrentielle. Parallèlement, les organismes de normalisation clarifient les protocoles d'authentification, d'audit et d'interopérabilité, réduisant les frictions liées aux achats et débloquant les déploiements multi-fournisseurs.

Principaux enseignements du rapport

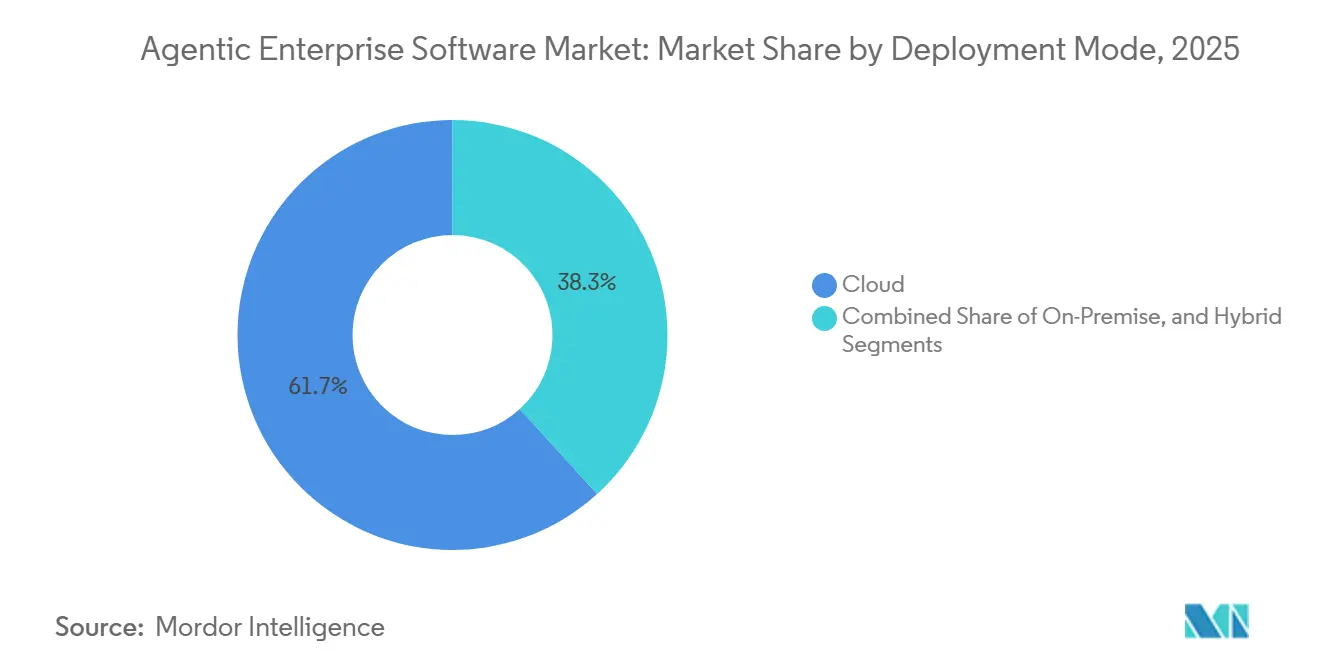

- Par mode de déploiement, les plateformes basées sur le cloud ont dominé avec une part de revenus de 61,74 % en 2025, tandis que les architectures hybrides devraient se développer à un TCAC de 20,23 % jusqu'en 2031.

- Par composant, les licences logicielles ont représenté 58,42 % des dépenses en 2025, tandis que les services devraient croître à un TCAC de 20,03 % jusqu'en 2031.

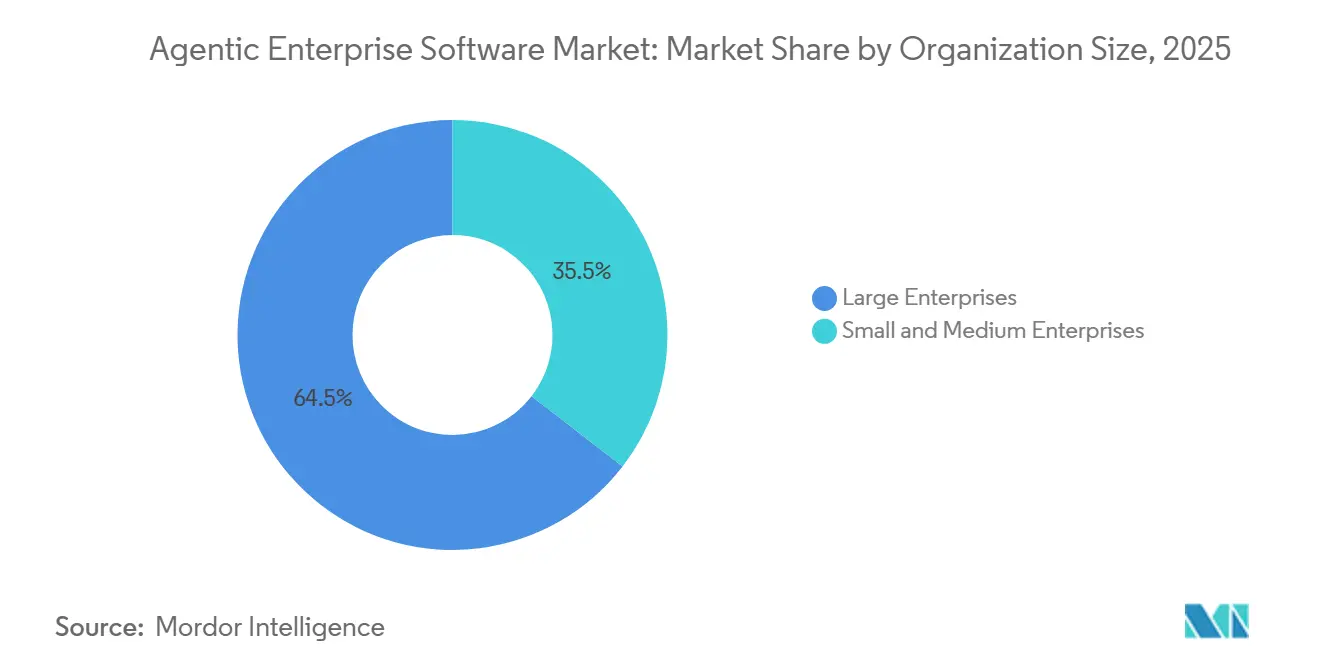

- Par taille d'organisation, les grandes entreprises détenaient une part de 64,52 % en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 20,36 % jusqu'en 2031.

- Par secteur d'activité, les services bancaires, financiers et d'assurance ont représenté 19,11 % des revenus de 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 20,43 % jusqu'en 2031.

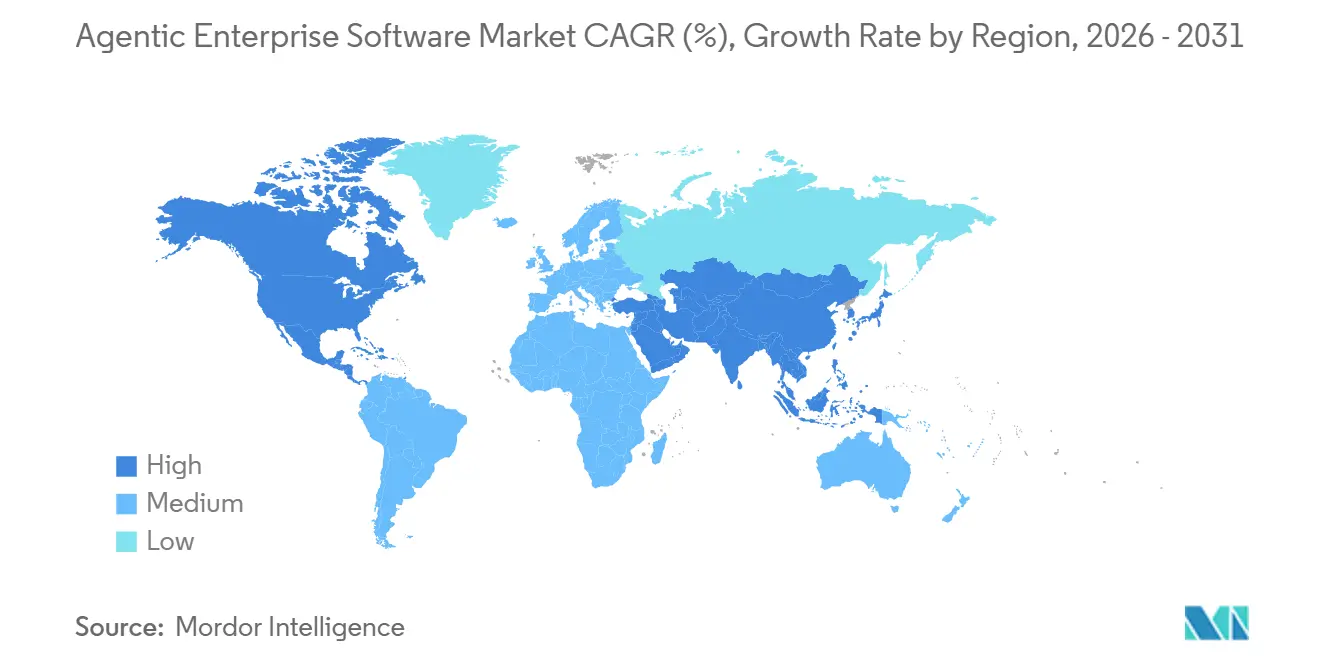

- Par géographie, l'Amérique du Nord a représenté 39,68 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 20,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels d'entreprise agentiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande des entreprises en matière d'hyper-automatisation et d'efficacité des coûts | +5.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Avancées rapides dans les grands modèles de langage et les cadres d'orchestration d'outils | +4.8% | Mondial, porté par les États-Unis, la Chine et le Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure cloud et réduction des coûts d'inférence | +3.9% | Mondial, avec une adoption accélérée en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Émergence de normes de gouvernance multi-agents permettant l'interopérabilité entre fournisseurs | +2.7% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Cadres d'IA responsable sectoriels débloquant l'adoption dans les secteurs réglementés | +2.1% | Mondial, concentré dans les secteurs BFSI et de la santé | Long terme (≥ 4 ans) |

| Disponibilité de modèles de tarification basés sur les résultats accélérant l'adoption par le marché intermédiaire | +1.8% | Mondial, avec la plus forte traction en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des entreprises en matière d'hyper-automatisation et d'efficacité des coûts

Les organisations consolident des outils ponctuels dispersés en piles d'agents unifiées qui compriment les délais de cycle et réduisent les charges salariales, notamment dans les domaines de la finance, des ressources humaines et des achats. Les agents restent résilients lorsque les interfaces utilisateur ou les schémas de données évoluent, ce qui évite la réécriture coûteuse des scripts qui avait compromis les efforts antérieurs d'automatisation robotisée des processus. Dans les régions à hauts salaires, les déploiements atteignent désormais un retour sur investissement en moins d'un an, renforçant le soutien au niveau des conseils d'administration. Les équipes de conformité bancaire, par exemple, déploient des agents qui surveillent les transactions en temps réel, obtenant des réductions à deux chiffres des faux positifs tout en maintenant des pistes d'audit réglementaires. La hausse des coûts de main-d'œuvre et les pénuries persistantes de compétences amplifient encore l'attrait du travail numérique, garantissant que la demande d'hyper-automatisation restera élevée dans les économies matures comme émergentes.

Avancées rapides dans les grands modèles de langage et les cadres d'orchestration d'outils

Des cadres tels que LangGraph, AutoGen et CrewAI permettent aux développeurs d'enchaîner des agents spécialisés pour la récupération de données, l'exécution de code et le raisonnement dans des flux de travail cohérents qui se rapprochent des performances d'un analyste humain. La plateforme Frontier d'OpenAI a introduit des modèles prêts à l'emploi pour les révisions de contrats, le triage du support client et les diagnostics de la chaîne d'approvisionnement, réduisant les cycles de déploiement de plusieurs trimestres à quelques semaines. Les fenêtres de contexte ont bondi de 32 000 jetons début 2025 à plus de 200 000, permettant aux agents de traiter des bases de code entières ou des registres pluriannuels en une seule passe, une capacité prisée pour les investigations sur les causes profondes dans la fabrication. Les modèles à orientation verticale soutenus par des garde-fous de sécurité répondent aux préoccupations concernant les hallucinations, ce qui élargit l'adoption dans les domaines réglementés qui exigent une restauration déterministe et des pistes d'audit complètes.

Expansion de l'infrastructure cloud et réduction des coûts d'inférence

Des accélérateurs dédiés tels que le H200 de NVIDIA et le MI300X d'AMD, associés à des moteurs d'inférence optimisés, ont réduit les coûts par jeton d'environ 40 % entre le début et la fin de 2025, rendant les agents toujours actifs abordables pour les charges de travail à haute fréquence. Amazon Web Services, par exemple, propose une inférence par lots qui peut réduire les dépenses jusqu'à 50 % pour les traitements non sensibles à la latence. Cependant, les flux de travail agentiques peuvent multiplier le trafic de jetons jusqu'à 30 fois par rapport aux complétions en une seule passe, de sorte que les opérateurs atténuent les dépenses grâce à des capacités réservées, des instances ponctuelles et des centres de données régionaux qui minimisent les frais de sortie et la latence. À mesure que les clouds s'étendent en Malaisie, en Thaïlande et en Arabie Saoudite, les agents de commerce de détail en temps réel et de télémédecine peuvent maintenir des temps de réponse inférieurs à la seconde, essentiels pour une expérience utilisateur positive.

Émergence de normes de gouvernance multi-agents permettant l'interopérabilité entre fournisseurs

L'Institut national des normes et de la technologie a lancé l'Initiative de normes pour les agents d'IA en février 2026, catalysant les travaux sur des schémas partagés pour l'authentification, la délégation de tâches et la journalisation des audits.[1]Institut national des normes et de la technologie, "Le NIST lance l'Initiative de normes pour les agents d'IA," nist.gov Les premières spécifications, telles que le protocole de contexte de modèle, permettent à un agent Salesforce de déclencher un flux de travail ServiceNow ou d'interroger une table SAP sans middleware sur mesure. La norme ISO/IEC 42001:2023 fournit un plan de gestion que les entreprises intègrent désormais dans les contrats fournisseurs, exigeant des examens tiers de la provenance des données d'entraînement et de la cadence des mises à jour des modèles. Bien que moins d'un cinquième des plateformes commerciales soient aujourd'hui pleinement conformes, la convergence autour d'interfaces communes devrait réduire les coûts de changement et accélérer les déploiements multi-fournisseurs au cours des quatre prochaines années.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés et défis d'intégration des systèmes existants | -3.4% | Mondial, avec un impact aigu en Europe et en Amérique du Nord en raison des systèmes d'entreprise plus anciens | Court terme (≤ 2 ans) |

| Confidentialité des données et incertitude réglementaire | -2.8% | Europe et Amérique du Nord, avec des retombées en Asie-Pacifique à mesure que les réglementations se renforcent | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie de l'alignement de sécurité | -1.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Absence de références de fiabilité des agents de niveau entreprise | -1.6% | Mondial, avec une préoccupation accrue dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés et défis d'intégration des systèmes existants

L'intégration d'agents dans des plateformes de planification des ressources d'entreprise et de gestion de la clientèle vieilles de plusieurs décennies exige des connecteurs personnalisés, une harmonisation des données et des tests de régression exhaustifs. Les environnements mainframe qui alimentent encore les secteurs bancaire et assurantiel ajoutent une couche de complexité supplémentaire, car les interfaces COBOL manquent d'API modernes, ce qui augmente la latence et le risque de défaillance. Les déploiements sur site nécessitent également des clusters GPU spécialisés, qui impliquent des dépenses en capital allant de 0,5 million USD à 2 millions USD pour les parcs de taille moyenne. Si la tarification basée sur les résultats transfère une partie du risque aux fournisseurs, elle comprime leurs marges et restreint le vivier d'intégrateurs compétents. Ces facteurs prolongent les délais des projets et tempèrent l'adoption à court terme malgré des calculs de coût total de possession convaincants.

Confidentialité des données et incertitude réglementaire

La loi sur l'IA de l'Union européenne, dans une approche d'application progressive, classe la notation de crédit, le recrutement et l'aide à la décision clinique comme des systèmes à haut risque, imposant des rapports de transparence, une supervision humaine et des évaluations de conformité par des tiers avant toute utilisation en production.[2]Commission européenne, "Loi sur l'intelligence artificielle – Dispositions clés," ec.europa.eu Les déploiements transfrontaliers doivent également se conformer au Règlement général sur la protection des données, à la loi chinoise sur la protection des informations personnelles et à la loi californienne sur la protection de la vie privée des consommateurs, chacune imposant des exigences divergentes en matière de stockage, de suppression et de consentement. La responsabilité peu claire pour les erreurs des agents ajoute une hésitation supplémentaire, notamment dans les secteurs pharmaceutique et aérospatial. Bien que des bacs à sable réglementaires au Royaume-Uni et à Singapour offrent des environnements de test contrôlés, ils ne servent qu'une fraction des entreprises en quête d'orientation, laissant la plupart des entreprises tracer des voies de conformité sans précédent clair.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les architectures hybrides conciliant souveraineté et échelle

Les déploiements hybrides se développent à un rythme annuel de 20,23 % jusqu'en 2031, les entreprises acheminant les charges de travail d'inférence sensibles, telles que les dossiers patients ou les modèles de risque de crédit, vers des nœuds sur site tout en tirant parti de l'élasticité du cloud pour l'analyse par lots et les chatbots accessibles au public. Les offres cloud ont représenté 61,74 % des revenus de 2025 grâce à un provisionnement rapide et à des mises à jour maintenues par les fournisseurs, mais les lois sur la résidence des données en Allemagne et en Suisse limitent la pénétration du cloud pur. Microsoft Azure Stack, AWS Outposts et des solutions similaires répliquent les plans de contrôle cloud sur du matériel local, permettant aux développeurs d'invoquer des API identiques quel que soit l'emplacement. La taille du marché des logiciels d'entreprise agentiques pour les solutions hybrides devrait s'accélérer à mesure que les protocoles d'interopérabilité émergents réduisent la charge de configuration et que les cas d'usage en périphérie, de la robotique aux bornes de commerce de détail, exigent des temps de réponse inférieurs à 100 millisecondes.

Les régulateurs poussent l'adoption vers des modèles hybrides en exigeant que les journaux d'inférence à haut risque restent dans les frontières souveraines, protégeant ainsi contre la dépendance aux fournisseurs en maintenant les données critiques sur site. Les entreprises réduisent leurs factures de sortie en conservant localement les jetons sensibles à la latence tout en déchargeant les tâches non critiques vers des instances ponctuelles tarifées jusqu'à 80 % en dessous des tarifs à la demande. À mesure que la gouvernance multi-cloud mûrit, les agents orchestreront de plus en plus des tâches sur AWS, Azure et Google Cloud au sein d'un seul flux de travail, diversifiant ainsi le risque d'exécution et amplifiant la résilience.

Par composant : les services progressent rapidement à mesure que la complexité d'intégration dépasse les licences

Les logiciels ont représenté 58,42 % des dépenses de 2025, mais la répartition de la part de marché des logiciels d'entreprise agentiques évolue à mesure que les services enregistrent un TCAC de 20,03 %, reflétant la difficulté d'intégrer des agents dans des parcs hétérogènes. L'ingénierie des données, la cartographie des schémas et les tests de sécurité peuvent absorber 30 % à 50 % des budgets de première année, tandis que les tarifs horaires des ingénieurs spécialisés atteignent 300 USD dans les principaux centres. Les services gérés basés sur les résultats qui s'engagent sur des références de performance définitives attirent les acheteurs du marché intermédiaire qui manquent de talents internes en apprentissage automatique.

Les alliances Frontier d'OpenAI avec des cabinets de conseil mondiaux formalisent cet écosystème en combinant l'expertise des modèles avec des guides de gestion du changement, réduisant les délais des projets pilotes dans les secteurs fortement réglementés.[3]OpenAI, "Alliances Frontier avec des cabinets de conseil mondiaux," openai.com Les programmes de formation des hyperscalers certifient des milliers de praticiens en ingénierie des invites et en test d'adversité, alimentant davantage la croissance des services. La taille du marché des logiciels d'entreprise agentiques pour les offres gérées est appelée à se développer à mesure que les fournisseurs assument le risque opérationnel, bien que les pressions sur les marges puissent induire une consolidation parmi les startups sous-capitalisées.

Par taille d'organisation : les modèles basés sur les résultats débloquent l'adoption par les petites et moyennes entreprises

Les grandes entreprises ont représenté 64,52 % des revenus de 2025, soulignant leur influence significative sur le marché. Cependant, le segment des petites et moyennes entreprises connaît une croissance plus rapide, avec un taux de croissance annuel composé (TCAC) de 20,36 % prévu jusqu'en 2031. Cette croissance accélérée peut être attribuée à l'adoption de modèles de tarification basés sur la consommation, qui éliminent les coûts de licence initiaux qui constituent souvent des barrières pour les petites entreprises. Par exemple, Autopilot d'UiPath propose une structure tarifaire à partir de 500 USD par mois, avec des frais supplémentaires basés sur les volumes de transactions plutôt que sur le nombre de postes. Cette approche abaisse considérablement le seuil d'entrée pour les entreprises de moins de 500 employés, leur permettant d'adopter plus facilement des solutions d'automatisation avancées.

Les contrats basés sur les résultats gagnent du terrain car ils garantissent des résultats mesurables dans un délai spécifié, assurant ainsi un délai de valorisation pour les clients. Cependant, ces contrats transfèrent également le risque d'intégration aux fournisseurs, qui doivent livrer des améliorations quantifiables, telles qu'une réduction de 25 % du délai de cycle des factures, dans le délai convenu. Les partenariats stratégiques évoluent également pour mieux aligner les incitations des fournisseurs et des clients. Un exemple notable est la collaboration Snowflake-OpenAI de 200 millions USD, qui lie le partage des revenus à la consommation des clients, créant un modèle mutuellement bénéfique.[4]Snowflake, "Partenariat stratégique Snowflake–OpenAI," snowflake.com De plus, les avancées dans les constructeurs d'agents sans code permettent aux analystes métier de concevoir et de configurer des flux de travail sans expertise en codage. Malgré ces avancées, les cas limites complexes nécessitent toujours que des développeurs traitent des exigences complexes.

Par secteur d'activité : accélération dans la santé portée par la réduction de la charge administrative

Les services bancaires, financiers et d'assurance ont capturé 19,11 % des revenus de 2025 en déployant des agents qui signalent les transactions suspectes et rationalisent les dépôts réglementaires. Cependant, la santé et les sciences de la vie devraient enregistrer la croissance la plus rapide, à un TCAC de 20,43 % jusqu'en 2031, car les agents de documentation clinique réduisent la charge administrative des médecins et libèrent de la capacité pour les soins aux patients. Dans la fabrication, les agents de maintenance prédictive ingèrent la télémétrie des capteurs pour prévoir les défaillances de pièces 48 à 72 heures à l'avance, réduisant les temps d'arrêt non planifiés jusqu'à un tiers.

Le commerce de détail et l'e-commerce s'appuient sur des agents pour des offres personnalisées et une tarification dynamique, générant des hausses de conversion à deux chiffres lors des programmes pilotes. Les opérateurs de télécommunications automatisent le dépannage de niveau 1, réduisant le temps de traitement moyen d'environ un quart. L'utilisation gouvernementale reste exploratoire car les examens des achats et de la sécurité allongent les délais, mais les premiers projets pilotes d'administration fiscale montrent des gains de débit supérieurs à 30 %. Dans tous les secteurs, le secteur des logiciels d'entreprise agentiques converge vers un raisonnement multimodal qui fusionne texte, images et données tabulaires en moteurs de décision unifiés, réduisant les taux d'hallucination dans les contextes spécifiques à un domaine.

Analyse géographique

L'Amérique du Nord a représenté 39,68 % des revenus de 2025, portée par la présence d'acteurs technologiques établis et un environnement réglementaire favorable. La position dominante de la région sur le marché est attribuée à son adoption précoce des technologies avancées et à ses investissements significatifs dans l'innovation. Cependant, l'Asie-Pacifique devrait atteindre le TCAC régional le plus élevé de 20,63 % jusqu'en 2031. Des pays tels que la Chine, le Japon, l'Inde et la Corée du Sud investissent massivement dans la formation de modèles indigènes et des clusters d'inférence locaux pour garantir la souveraineté des données. Cette orientation a conduit à une demande accrue d'accélérateurs sur site et d'outils open source, positionnant la région comme un moteur de croissance clé sur le marché. Pendant ce temps, l'Europe fait face à des déploiements plus lents en raison de ses réglementations strictes sur la confidentialité, mais cette approche favorise la confiance à long terme, ce qui pourrait constituer un avantage concurrentiel pour les fournisseurs dans la région.

Le Moyen-Orient et l'Afrique canalisent les revenus des rentes pétrolières dans le développement de pôles d'IA, bien que l'utilisation actuelle reste concentrée dans des secteurs tels que l'énergie et les services publics. Ces investissements visent à diversifier les économies régionales et à renforcer les capacités technologiques. En Amérique latine, la croissance est principalement centrée autour du Brésil et de l'Argentine, où les projets pilotes de banque numérique et de commerce de détail démontrent avec succès la valeur de l'IA dans la détection des fraudes et le merchandising personnalisé. Ces avancées soulignent le potentiel de la région pour l'adoption de l'IA, malgré des défis tels que l'instabilité économique et les limitations d'infrastructure.

Les extensions régionales des hyperscalers dans des pays comme la Malaisie, la Thaïlande et l'Arabie Saoudite réduisent la latence pour les charges de travail à forte composante périphérique, favorisant davantage l'adoption de technologies avancées. Ces développements sont complétés par le cadre de gouvernance du Forum économique mondial, qui fournit un vocabulaire standardisé permettant aux entreprises d'harmoniser les déploiements multi-juridictions. Ce cadre est particulièrement bénéfique pour les organisations opérant dans des environnements réglementaires diversifiés, assurant une intégration et une conformité plus fluides. Collectivement, ces dynamiques régionales soulignent l'élan mondial vers l'adoption de l'IA, avec des trajectoires de croissance variables influencées par les politiques locales, les investissements et la maturité technologique.

Paysage concurrentiel

Le marché des logiciels d'entreprise agentiques reste modérément concentré, les hyperscalers cloud intégrant des agents dans leurs suites de productivité et d'infrastructure existantes, tandis que des startups spécialisées se différencient sur la sécurité et la spécificité sectorielle. Microsoft intègre Copilot dans Azure et Office 365, créant un chemin de mise à niveau transparent pour sa base installée et renforçant la fidélisation à l'écosystème. Agentforce de Salesforce étend les capacités dominantes de gestion de la relation client à la qualification autonome des prospects et à la résolution des dossiers, renforçant les revenus d'abonnement sans obliger les clients à quitter l'interface familière.

OpenAI, Anthropic, Cohere et Adept se font concurrence sur l'alignement des modèles et les engagements en matière de confidentialité. Le cadre d'entraînement par IA constitutionnelle d'Anthropic attire les banques et les hôpitaux averses au risque qui exigent des garanties transparentes. La politique de Cohere d'exclure les données clients de l'entraînement résonne davantage auprès des secteurs axés sur la confidentialité. Les travaux de normalisation menés par le NIST diminuent la dépendance aux fournisseurs en permettant la messagerie inter-plateformes, perturbant les positions dominantes mono-fournisseur tout en élargissant le marché total adressable à mesure que les frais généraux d'intégration diminuent.

Les métriques de fiabilité, telles que le temps moyen entre les défaillances des agents, la latence au 95e percentile et l'incidence des hallucinations, émergent comme des arguments de vente clés, mais l'absence de références acceptées oblige les entreprises à mener des évaluations sur mesure qui favorisent les fournisseurs bien dotés en capital capables de subventionner des projets pilotes exhaustifs. Les alliances stratégiques avec des intégrateurs de systèmes mondiaux accélèrent la vitesse de mise sur le marché en associant les modèles à la capacité de gestion du changement sectorielle, une tactique de regroupement que les petits fournisseurs peinent à égaler.

Leaders du secteur des logiciels d'entreprise agentiques

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Anthropic a dévoilé le réseau de partenaires Claude avec 100 millions USD de financement engagé pour co-développer des agents verticaux et fournir des services de mise en œuvre dans les services financiers, la santé et la fabrication.

- Février 2026 : le NIST a lancé l'Initiative de normes pour les agents d'IA afin d'élaborer des protocoles de base pour l'authentification, la délégation et la journalisation des audits, avec des spécifications finales attendues en 2027.

- Février 2026 : Snowflake et OpenAI ont formé un partenariat de 200 millions USD pour intégrer des analyses agentiques en langage naturel dans le cloud de données de Snowflake, réduisant le délai d'obtention d'informations pour les analystes métier de 40 %.

- Février 2026 : Cognigy a publié la version 2026.3 de sa plateforme, ajoutant l'orchestration multi-agents, réduisant la latence des robots vocaux et élargissant les intégrations ERP.

Portée du rapport mondial sur le marché des logiciels d'entreprise agentiques

Le marché des logiciels d'entreprise agentiques désigne le marché des solutions logicielles d'entreprise avancées qui exploitent des agents d'IA autonomes pour effectuer des tâches, prendre des décisions et orchestrer des processus métier complexes avec une intervention humaine minimale. Ces systèmes utilisent des technologies telles que l'intelligence artificielle, l'apprentissage automatique, le traitement du langage naturel et les architectures multi-agents pour permettre la prise de décision en temps réel, l'automatisation des flux de travail et l'optimisation adaptative dans toutes les fonctions de l'entreprise.

Le rapport sur le marché des logiciels d'entreprise agentiques est segmenté par mode de déploiement (cloud, sur site et hybride), composant (logiciels et services), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité (BFSI, santé et sciences de la vie, fabrication, commerce de détail et e-commerce, technologies de l'information et télécommunications, et gouvernement et secteur public) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Logiciels |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et e-commerce |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Logiciels | ||

| Services | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité | Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et e-commerce | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des logiciels d'entreprise agentiques d'ici 2031 ?

Le marché devrait atteindre 7,62 milliards USD d'ici 2031. Quel mode de déploiement connaît la croissance la plus rapide ? Les architectures hybrides se développent à un TCAC de 20,23 % à mesure que les entreprises équilibrent souveraineté et échelle cloud.

Quel secteur d'activité devrait connaître la croissance la plus élevée ?

La santé et les sciences de la vie, portées par l'automatisation des tâches administratives, devraient croître à un TCAC de 20,43 %.

Pourquoi les petites et moyennes entreprises adoptent-elles les agents plus rapidement ?

La tarification basée sur les résultats supprime les coûts initiaux et aligne les frais sur des améliorations mesurables, permettant un retour sur investissement plus rapide.

Comment les normes d'interopérabilité influencent-elles la sélection des fournisseurs ?

Les protocoles émergents du NIST et de l'ISO réduisent la dépendance aux fournisseurs en permettant aux agents de différents fournisseurs de communiquer via des schémas partagés.

Quelles régions présentent le plus grand potentiel de croissance future ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 20,63 %, soutenu par les mandats de souveraineté des données et les investissements à grande échelle dans l'infrastructure d'IA.

Dernière mise à jour de la page le: