Taille et Part du Marché de l'Automatisation de Diffusion et du Canal Intégré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 9.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de Diffusion et du Canal Intégré par Mordor Intelligence

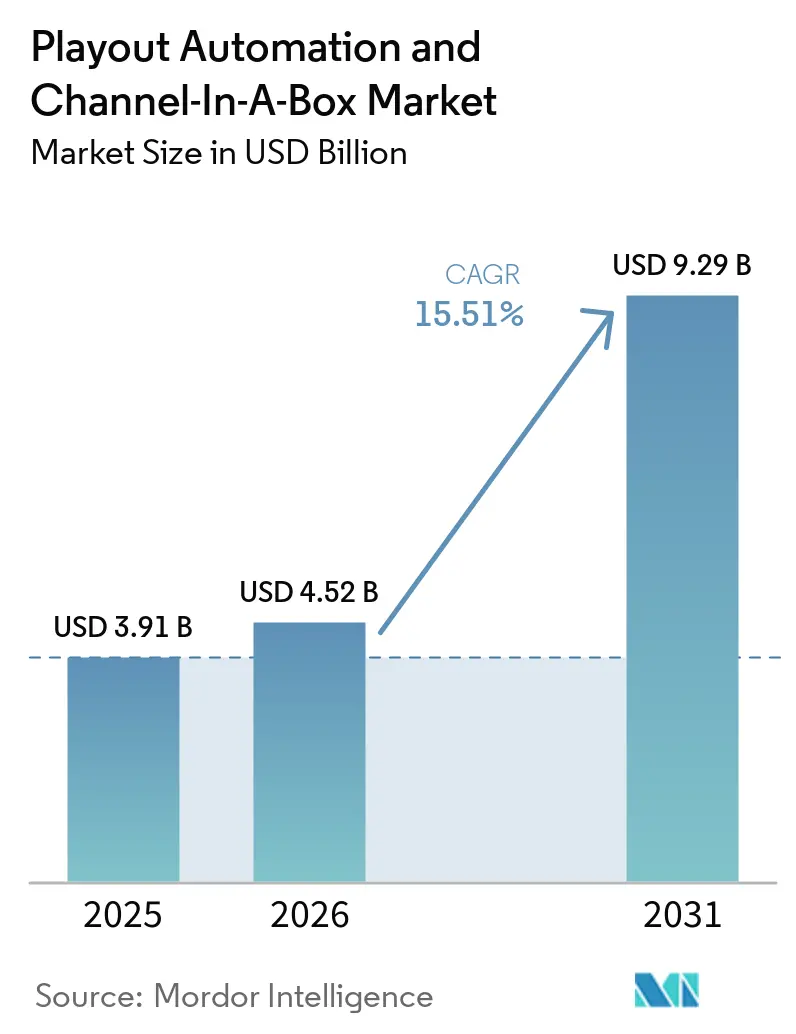

La taille du marché de l'automatisation de diffusion et du canal intégré devrait s'étendre de 3,91 milliards USD en 2025 et 4,52 milliards USD en 2026 à 9,29 milliards USD d'ici 2031, enregistrant un TCAC de 15,51 % entre 2026 et 2031. L'intensification de la migration depuis les salles de contrôle principal par satellite et SDI vers des flux de travail IP définis par logiciel comprime les délais de lancement, réduit les coûts d'entrée et permet une mise à l'échelle élastique sur les flux linéaires, FAST et éphémères. Les diffuseurs privilégient le déploiement natif en cloud pour répondre aux exigences de diffusion multiplateforme tout en intégrant un contrôle qualité automatisé piloté par apprentissage automatique afin de réduire les erreurs et les charges de personnel. La pression concurrentielle des acteurs cloud accélère la convergence des fonctionnalités autour de l'orchestration axée sur les API, des graphiques en temps réel et de l'insertion dynamique de publicités, tandis que la posture en matière de cybersécurité et la disponibilité des compétences en SMPTE ST 2110 restent des facteurs limitants pour de nombreux projets dans les marchés émergents.

Principaux Enseignements du Rapport

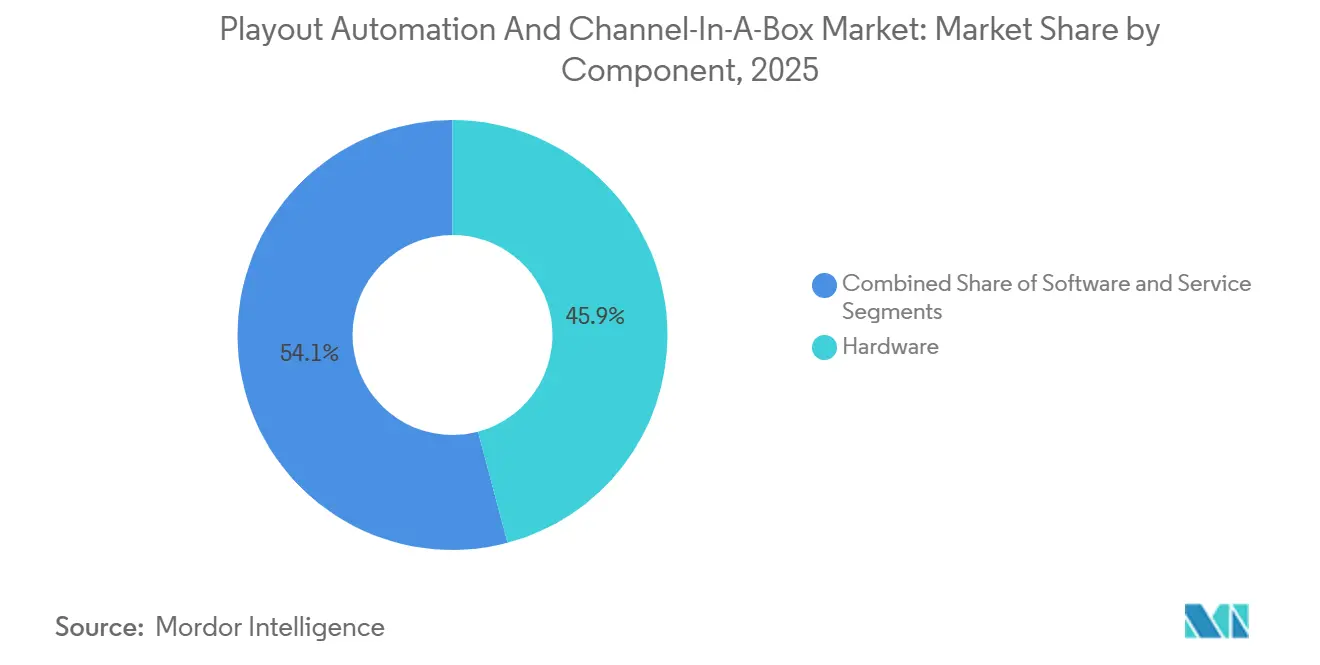

- Par composant, le matériel a dominé avec 45,89 % de la part du marché de l'automatisation de diffusion et du canal intégré en 2025, tandis que les services progressent à un TCAC de 16,11 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 41,36 % des revenus en 2025 et se développe à un TCAC de 16,17 %, dépassant les alternatives sur site et hybrides.

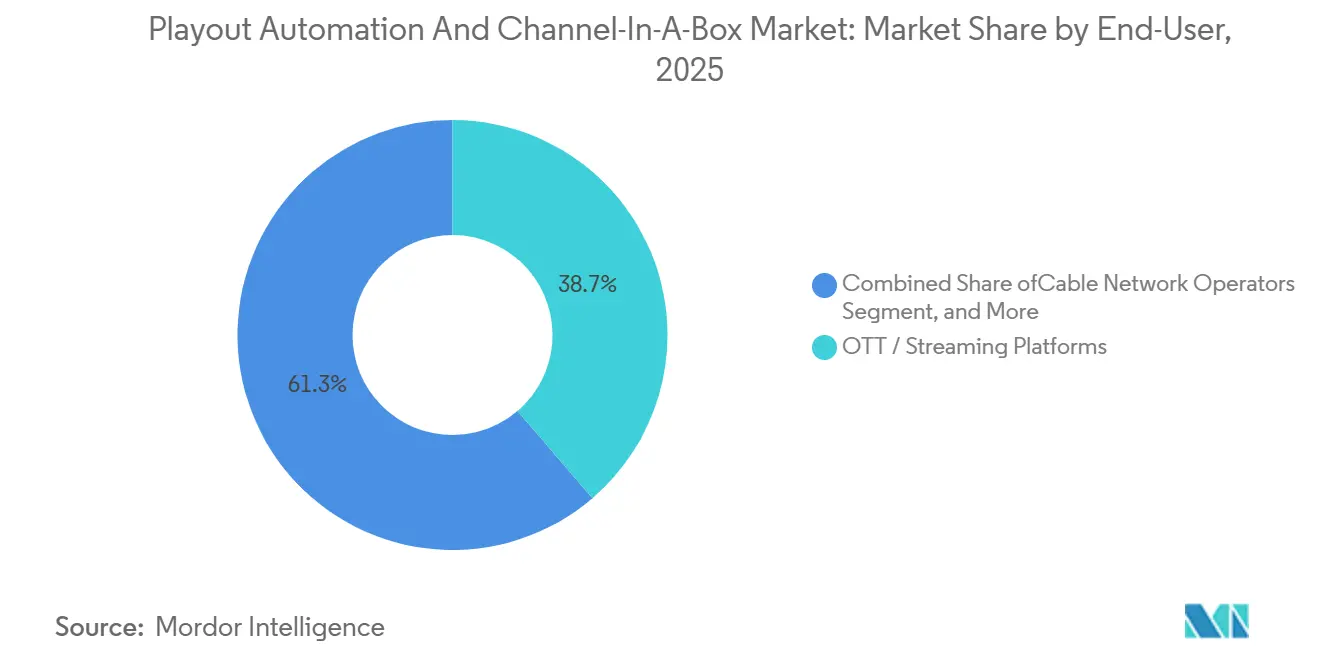

- Par secteur d'utilisation final, les plateformes OTT et de streaming ont représenté 38,72 % de la part en 2025 et affichent le TCAC le plus rapide à 16,31 % jusqu'en 2031.

- Par type de canal, l'automatisation multicanal a représenté 54,28 % de la taille du marché de l'automatisation de diffusion et du canal intégré en 2025 et croît à un TCAC de 15,71 %.

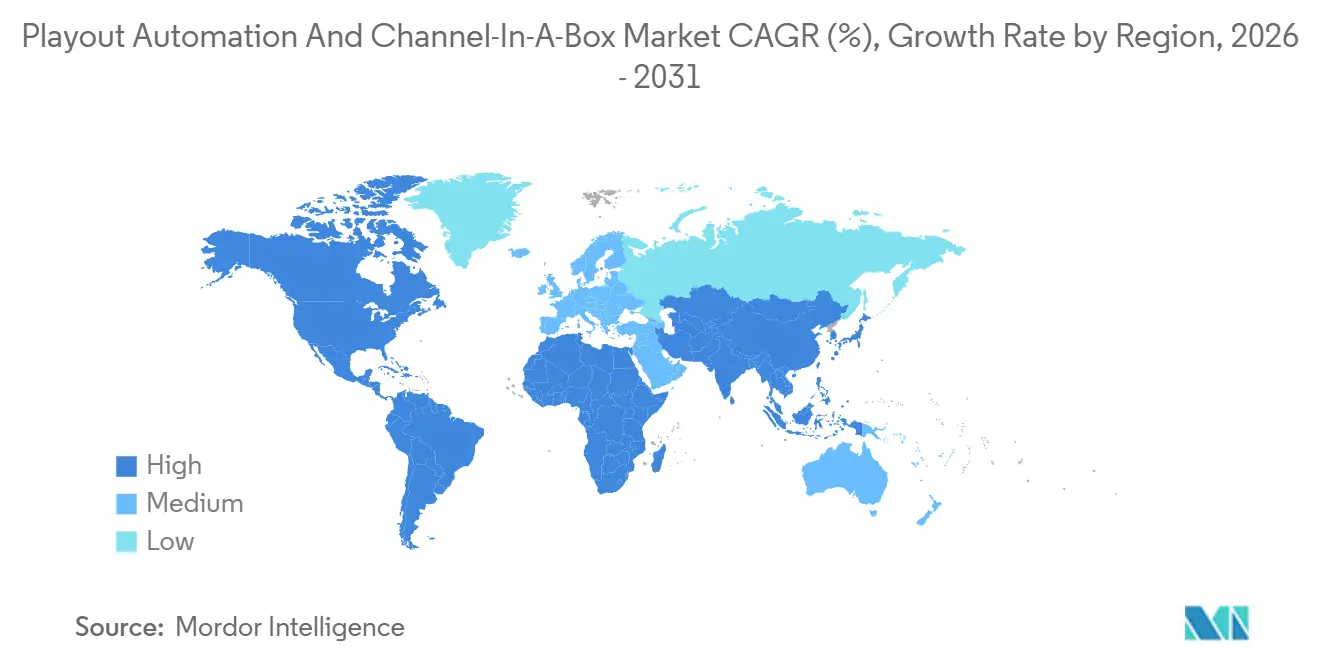

- Par géographie, l'Amérique du Nord a détenu 32,84 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,51 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Automatisation de Diffusion et du Canal Intégré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers une Infrastructure de Diffusion Basée sur IP | +3.2% | Mondial, en avance en Amérique du Nord et en Europe, s'accélérant en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des Chaînes OTT et FAST | +4.1% | Mondial, mené par l'Amérique du Nord, rapide en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Besoin d'Opérations Multicanal Rentables | +2.8% | Mondial, plus fort dans les marchés émergents et chez les diffuseurs de taille moyenne | Moyen terme (2 à 4 ans) |

| Pression Réglementaire vers la Diffusion HD et UHD | +1.9% | Asie-Pacifique, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption du Contrôle Qualité Automatisé Piloté par Apprentissage Automatique | +1.6% | Amérique du Nord et Europe en tant que premiers adoptants, se répandant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de Chaînes Éphémères pour la Reprise après Sinistre | +1.2% | Mondial, plus élevé dans les régions sujettes aux catastrophes et instables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers une Infrastructure de Diffusion Basée sur IP

Les diffuseurs abandonnent les salles de contrôle principal SDI au profit de flux de travail IP SMPTE ST 2110 qui permettent la production à distance, le routage flexible et la capacité cloud extensible pour les grands événements. PBS a remplacé les liaisons satellitaires par Ateme TITAN Edge sur son réseau MPLS reliant plus de 170 stations, réduisant les coûts de distribution de 50 % et ouvrant la voie au déploiement régional de l'ATSC 3.0. BBC World Service a achevé une migration IP en utilisant Encompass Altitude Connect avec le transport Zixi, prouvant la fiabilité pour les partenaires radio et télévision mondiaux. Bien que le routage IP réduise le câblage et le matériel, la gestion des pertes de paquets et la synchronisation précise à l'image restent critiques pour les sports en direct, et les pénuries de compétences en Asie-Pacifique retardent l'adoption complète.

Prolifération des Chaînes OTT et FAST

Les opérateurs OTT et FAST se développent le plus rapidement à mesure que les annonceurs se tournent vers l'inventaire programmatique et que les téléspectateurs privilégient le streaming financé par la publicité. Amagi a traité 21 % d'heures vidéo supplémentaires d'une année sur l'autre sur sa plateforme CLOUDPORT, la plupart des nouvelles chaînes étant classées comme FAST. AIS PLAY a doublé les flux de football de la Thai League après avoir ajouté six unités de canal intégré PlayBox Neo, soulignant la demande régionale pour un lancement rapide à faible coût. La diffusion en cloud élimine les dépenses matérielles de 500 000 USD et permet des chaînes éphémères saisonnières, bien que des règles fragmentées de divulgation publicitaire créent une complexité de conformité entre les juridictions.

Besoin d'Opérations Multicanal Rentables

L'automatisation multicanal a capté 54,28 % de la part en 2025, car l'orchestration centralisée réduit le coût par canal et les effectifs. Sky Network Television a remplacé les appareils hérités par des pipelines cloud Grass Valley AMPP sur 10 flux UHD et HD, s'adaptant automatiquement aux sports de prestige tout en préservant des déclencheurs publicitaires précis.[1]Grass Valley, "Sky Network Television Transforms Playout With AMPP," grassvalley.com Great American Media a externalisé trois réseaux nationaux à Comcast Technology Solutions, bénéficiant d'opérations 24 heures sur 24, de graphiques, d'insertion SCTE et d'une diffusion multi-MVPD sans engagement en capital. Les modèles de services gérés revendiquent jusqu'à 20 % d'économies de coûts et permettent aux diffuseurs de se concentrer sur la stratégie de contenu plutôt que sur l'ingénierie de routine.

Pression Réglementaire vers la Diffusion HD et UHD

Les mandats pour la HD et l'UHD stimulent le renouvellement des équipements à long terme en Asie-Pacifique, en Europe et au Moyen-Orient. L'ARIB japonais maintient des spécifications UHD détaillées telles que STD-B31 pour la transmission et STD-B24 pour le codage des données, accélérant la certification des fournisseurs. Les recommandations R 153 et R 128 de l'Union Européenne de Radio-Télévision harmonisent les directives HDR et de sonie, facilitant l'échange de contenu transfrontalier. Les règlements ATSC 3.0 de la Commission Fédérale des Communications américaine exigent la diffusion simultanée de l'ATSC 1.0 pendant la transition, créant des besoins de double diffusion qui favorisent les systèmes de canal intégré capables de sorties parallèles multiples.[2]FCC, "ATSC 3.0 Guidelines," fcc.gov Les références de conformité à l'ISO 9001 et à l'ISO 27001 sont de plus en plus intégrées dans les appels d'offres de service public, obligeant les fournisseurs à renforcer leurs processus de qualité et de sécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour le Matériel | -2.1% | Mondial, aigu pour les petits et moyens acteurs et les marchés émergents | Court terme (≤ 2 ans) |

| Intégration Complexe avec les Systèmes Hérités | -1.8% | Mondial, friction plus grande en Amérique du Nord et en Europe où la base installée est importante | Moyen terme (2 à 4 ans) |

| Pénurie de Compétences dans les Flux de Travail SMPTE ST 2110 | -1.3% | Asie-Pacifique et Moyen-Orient, modérée en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations en Matière de Cybersécurité pour la Diffusion en Cloud | -1.1% | Mondial, accentuée dans les environnements réglementés et de service public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour le Renouvellement du Matériel

Les diffuseurs de plus petite taille peinent à financer des rénovations de salles de contrôle principal à 500 000 USD, retardant l'adoption de l'IP et soustrayant 2,1 points de pourcentage à la croissance. Bien que les modèles cloud offrent une tarification à l'utilisation, la migration entraîne toujours des mises à niveau réseau et des périodes de double exploitation. Le passage de Sky Deutschland des flux câblés Vodafone vers l'IP a nécessité des échanges coûteux de décodeurs vers le matériel Sky Q, démontrant les impacts en capital en aval.

Intégration Complexe avec les Systèmes d'Automatisation Hérités

L'automatisation propriétaire basée sur des protocoles série complique la migration IP, allongeant les délais de projet et réduisant le TCAC de 1,8 point de pourcentage. Sky New Zealand a intégré Grass Valley Playout X avec des bases de données de trafic héritées via les API AMPP OS, mais les passerelles personnalisées ont alourdi les coûts et les risques. Les dispositifs passerelles pour convertir le SDI en ST 2110 ajoutent de la latence et des frais de licence, tandis que les formats de fichiers propriétaires enferment les clients dans des cycles de réingestion coûteux lors du changement de fournisseur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme à Mesure que les Diffuseurs Externalisent leurs Opérations

Les services ont enregistré le TCAC le plus rapide à 16,11 % tandis que le matériel détenait la plus grande part à 45,89 % du marché de l'automatisation de diffusion et du canal intégré en 2025. Les prestataires de diffusion gérée regroupent l'origination, l'encodage, la surveillance et la distribution afin que les propriétaires de contenu évitent de doter des salles de contrôle 24 heures sur 24. Comcast Technology Solutions a consolidé plusieurs flux clients dans un seul Centre d'Opérations de Diffusion IP, illustrant comment la supervision centralisée réduit les dépenses de personnel et d'installation. Le matériel reste essentiel dans les marchés appliquant la souveraineté des données, où les appareils sur site satisfont aux mandats de stockage local. La maintenance logicielle par abonnement convertit les ventes en capital ponctuelles en revenus récurrents, permettant aux fournisseurs de lisser les flux de trésorerie et de pousser continuellement des mises à jour de fonctionnalités. Sur la période de prévision, la taille du marché de l'automatisation de diffusion et du canal intégré pour les services s'élargit à mesure que les diffuseurs réaffectent les dépenses d'investissement vers l'acquisition de contenu plutôt que vers la maintenance de l'infrastructure.

La demande de contrats de support intégrés stimule également les revenus des services, les programmes ASM et TS 24 heures sur 24 de PlayBox Neo garantissant des mises à niveau logicielles et un dépannage à distance. L'Amérique du Nord et l'Europe stimulent l'adoption car les écosystèmes matures valorisent les dépenses d'exploitation prévisibles. L'Asie-Pacifique et le Moyen-Orient se tournent vers le matériel tant que la bande passante à grande distance et la latence restent des préoccupations pour les sports en direct. Les engagements hybrides qui placent le matériel d'ingestion sur site mais acheminent les planifications vers l'orchestration cloud émergent comme un pont de transition, ancrant les relations avec les fournisseurs et verrouillant des flux de revenus SLA pluriannuels.

Par Modèle de Déploiement : Le Cloud Mène les Lancements Rapides de Chaînes

Le cloud a capté 41,36 % des revenus en 2025, croissant de 16,17 % annuellement à mesure que les diffuseurs privilégient le délai de mise sur le marché et la mise à l'échelle élastique. Amagi CLOUDPORT fournit une redondance multirégionale avec chiffrement AES-128 et autorisations basées sur les rôles, permettant aux clients de déployer des réseaux FAST mondiaux en quelques jours. La part du marché de l'automatisation de diffusion et du canal intégré pour le cloud augmente lorsque les opérateurs lancent des flux éphémères saisonniers ou ajoutent des variantes linguistiques sans nouveau matériel sur site. Les modèles hybrides restent populaires où la diffusion de base reste locale mais les pics débordent vers AWS ou Azure lors des grands tournois, équilibrant latence et évolutivité.

Les systèmes sur site restent pertinents pour les réseaux nationaux liés par des lois de souveraineté ou dépendants de la contribution SDI. Arqiva propose des choix de déploiement allant du cloud monorégional à la location appartenant au client, donnant aux ingénieurs un contrôle précis sur le basculement géographique.[3]Arqiva, "Cloud Playout," media.arqiva.network Le risque de cybersécurité tempère l'enthousiasme pour le cloud, mais les fournisseurs répondent avec la conformité ISO 27001 et la surveillance des menaces en temps réel. À mesure que la capacité du réseau dorsal Internet s'améliore, l'économie unitaire du cloud se renforce, le positionnant pour éclipser la part sur site avant 2031.

Par Secteur d'Utilisation Final : Les Plateformes OTT Génèrent la Croissance la Plus Élevée

Les plateformes OTT et de streaming ont contrôlé 38,72 % des revenus en 2025 et affichent le TCAC de tête à 16,31 %. Les annonceurs favorisent l'inventaire programmatique et l'insertion dynamique de publicités que la diffusion en cloud prend en charge nativement. Les opérateurs FAST exploitent un seul flux de travail d'ingestion pour diffuser des contenus linéaires, VOD et des clips sociaux, maximisant la réutilisation des actifs. Les diffuseurs terrestres et par satellite se débattent avec la diffusion simultanée en double format pendant les transitions ATSC 3.0 et DVB-T2, pesant sur leur budget pour de nouvelles chaînes. Les opérateurs câblés migrent vers l'IP pour réduire les frais de location de tête de réseau, comme le montre Sky Deutschland déplaçant les téléspectateurs câblés Vodafone vers la diffusion IPTV.

Les chaînes d'entreprise, d'éducation et gouvernementales continuent de représenter des niches petites mais résilientes au sein du marché. Ces secteurs préfèrent souvent des appareils monocanal adaptés à des fins spécifiques, tels que la gestion de réseaux internes ou la diffusion efficace d'alertes d'urgence. À long terme, la taille du marché des solutions d'automatisation de diffusion et de canal intégré destinées aux cohortes OTT devrait connaître une croissance significative. Cette expansion est principalement portée par la pénétration croissante des téléviseurs connectés dans les économies émergentes, où l'accès à ces technologies s'améliore régulièrement. De plus, l'acceptation croissante des modèles financés par la publicité parmi les téléspectateurs devrait contribuer davantage à la trajectoire de croissance de ce marché.

Par Type de Canal : L'Automatisation Multicanal Domine

Les configurations multicanal ont représenté 54,28 % des revenus en 2025 et progressent de 15,71 % par an car une couche d'orchestration peut planifier des dizaines de flux. Playout X de Grass Valley automatise l'ingestion des listes de lecture, les graphiques et l'insertion des marqueurs SCTE, réduisant l'intervention manuelle tout en faisant évoluer les ressources horizontalement. Les systèmes monocanal persistent pour les services sportifs premium qui exigent une bande passante garantie et une latence minimale, ou là où des contraintes réglementaires nécessitent un stockage local. Des fournisseurs tels que makalu ont introduit des options cloud éphémères à la demande qui reproduisent les appareils monocanal traditionnels sans charge en capital, brouillant les frontières entre les deux catégories.

À mesure que les bouquets FAST dépassent 50 flux chez les grands agrégateurs, les suites multicanal offrent des efficacités de coûts significatives en répartissant les dépenses de licence logicielle et de surveillance sur l'ensemble du portefeuille. Cette approche réduit efficacement les dépenses d'exploitation par flux, en faisant une solution plus économique. La part de marché des plateformes multicanal dans le segment de l'automatisation de diffusion et du canal intégré devrait croître davantage. Cependant, les réglementations de conformité régionales, en particulier dans les marchés avec des lois strictes sur la protection de la parole, continueront probablement à stimuler la demande de solutions monocanal pour assurer le respect des normes de diffusion locales.

Analyse Géographique

L'Amérique du Nord a conservé 32,84 % de la part de marché en 2025, soutenue par l'adoption précoce du SMPTE ST 2110 et des écosystèmes de services gérés robustes. La conversion de PBS à la distribution terrestre IP a réduit les dépenses satellitaires de 50 %, prouvant la viabilité commerciale pour les diffuseurs publics. Le hub Dry Creek de Comcast centralise la diffusion pour les marques de diffusion et de streaming, mettant en évidence les économies d'échelle. L'adoption canadienne et mexicaine est plus lente en raison des lacunes de bande passante en zones rurales, mais les deux pays s'appuient sur des bureaux de services transfrontaliers hébergés aux États-Unis. Les règles de la Commission Fédérale des Communications imposant des sorties parallèles ATSC 1.0 et 3.0 augmentent la demande d'appareils de canal intégré capables de diffusion multi-standard.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 16,51 %. L'Inde, le Japon et l'Asie du Sud-Est remplacent le SDI par l'IP pour prendre en charge les flux en langues régionales, tandis que les opérateurs OTT ciblent les consommateurs axés sur le mobile. Le déploiement AMPP de Sky New Zealand souligne la dynamique du cloud hybride. AIS PLAY en Thaïlande a doublé ses chaînes sportives via des appareils PlayBox Neo, reflétant comment les accords de droits locaux stimulent la capacité incrémentale. Les spécifications UHD strictes de l'ARIB japonais accélèrent les cycles de renouvellement du matériel, tandis que la Chine et l'Inde s'appuient sur des équipements sur site pour des raisons de souveraineté. La Corée du Sud et l'Australie gèrent la diffusion de base localement puis débordent vers le cloud lors des événements en direct, équilibrant coût et performance.

L'Europe affiche une croissance régulière car les mandats de service public exigent un accès universel, mais les budgets poussent les ingénieurs vers l'IP pour réduire les coûts satellitaires et câblés. BBC World Service a achevé un transfert IP complet sur le continent, et Sky Deutschland a déplacé les clients câblés Vodafone vers l'IPTV, réduisant les frais de tête de réseau tout en ajoutant des fonctionnalités interactives. La sortie de BoxerTV en Suède du réseau terrestre numérique catalyse le débat sur la valeur du spectre terrestre, incitant les décideurs politiques à soutenir l'OTT. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en raison des lacunes de connectivité et des droits de douane à l'importation, mais les fournisseurs de services gérés attirent les diffuseurs avec des modèles de dépenses d'exploitation qui convertissent les dépenses d'investissement en frais d'abonnement, stimulant une adoption progressive.

Paysage Concurrentiel

La concurrence sur le marché de l'automatisation de diffusion et du canal intégré est modérément consolidée, les cinq premiers fournisseurs — Grass Valley, Imagine Communications, Harmonic, Evertz et Pebble Beach Systems — contrôlant environ 40 à 45 % des revenus mondiaux. Ces acteurs dominants maintiennent leur position en s'appuyant sur des relations clients établies, des portefeuilles de produits complets et une forte notoriété de marque. Cependant, le marché connaît une concurrence croissante de la part de challengers natifs du cloud tels qu'Amagi, PlayBox Neo et Dalet. Ces acteurs émergents gagnent du terrain dans les segments OTT et FAST en proposant des modèles de tarification flexibles à l'utilisation et une orchestration axée sur les API, permettant aux clients de contourner les longs processus d'approbation des dépenses d'investissement. Pour contrer cela, les acteurs établis intègrent des outils avancés de contrôle qualité basés sur l'apprentissage automatique dans leurs solutions. Par exemple, Telestream, Colorfront et Point Media ont développé des outils capables d'identifier les anomalies de synchronisation, de sonie et d'étalonnage en temps réel, améliorant l'efficacité opérationnelle des diffuseurs. De plus, les fournisseurs regroupent les solutions de diffusion avec d'autres services tels que l'ingestion, l'encodage, la surveillance et le routage CDN pour renforcer la fidélisation des clients, augmenter les coûts de changement et créer une offre de services plus complète. Les acquisitions stratégiques, telles que l'achat prévu par Imagine de Pixel Power, visent à combiner les capacités graphiques et d'automatisation, simplifiant les processus d'approvisionnement pour les diffuseurs qui s'appuyaient auparavant sur plusieurs solutions ponctuelles.[4]Imagine Communications, "Imagine Acquires Pixel Power," imaginecommunications.com De même, l'acquisition de Telemetrics par EVS élargit son portefeuille au contrôle de caméra robotique, signalant une convergence croissante entre la production en direct et les opérations de diffusion en aval.

De nouvelles opportunités de croissance émergent dans des niches telles que la capacité éphémère de reprise après sinistre et la gestion de flux multilingues. Les solutions de reprise après sinistre, proposées par des entreprises comme Arqiva et makalu, fournissent des chaînes à la demande pouvant être déployées en quelques minutes lors d'urgences telles que des catastrophes naturelles ou des troubles politiques. Ces solutions deviennent de plus en plus importantes à mesure que les diffuseurs cherchent à assurer un service ininterrompu en période de crise. Parallèlement, la gestion de flux multilingues gagne en importance à mesure que les audiences de la diaspora exigent une commutation transparente entre sous-titres et pistes audio dans leurs langues préférées. Cette tendance a créé des opportunités pour des spécialistes régionaux qui excellent dans la personnalisation des flux de travail de conformité pour répondre aux exigences des marchés locaux, notamment les réglementations de classification du contenu, les divulgations publicitaires et les règles de décalage temporel. Ces spécialistes sont bien positionnés pour répondre aux besoins uniques des diffuseurs opérant dans des environnements réglementaires diversifiés. En outre, la concurrence par les prix s'intensifie dans le segment des boîtiers monocanal d'entrée de gamme, où les fournisseurs se concentrent sur l'accessibilité pour attirer les diffuseurs de plus petite taille. En revanche, les contrats de niveau entreprise sont de plus en plus influencés par des facteurs tels que la profondeur des accords de niveau de service, les certifications de sécurité et la transparence des feuilles de route produit, qui sont essentiels pour les déploiements à grande échelle.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation clé sur le marché, notamment en ce qui concerne les cartes d'entrée/sortie à base de FPGA, les fournisseurs s'efforçant de réduire les délais de livraison et d'assurer la livraison en temps voulu des composants critiques. Cette attention portée à l'efficacité de la chaîne d'approvisionnement est particulièrement importante dans un marché concurrentiel où les retards peuvent entraîner des pertes d'opportunités commerciales. De plus, l'efficacité énergétique émerge comme une considération significative, les acteurs du marché mettant l'accent sur les indicateurs de durabilité pour s'aligner sur l'attention croissante des diffuseurs à la responsabilité environnementale. De nombreux diffuseurs incluent désormais des clauses de durabilité dans leurs appels d'offres, incitant les fournisseurs à mettre en avant les fonctionnalités d'économie d'énergie de leurs solutions. Dans l'ensemble, le pouvoir de négociation sur le marché reste équilibré, car les clients ont la flexibilité de combiner matériel, logiciel et services gérés de plusieurs fournisseurs sans faire face à des défis d'interopérabilité significatifs. Cette flexibilité permet aux diffuseurs d'optimiser leurs opérations tout en maintenant des prix compétitifs et une qualité de service, assurant un paysage de marché dynamique et en évolution.

Leaders du Secteur de l'Automatisation de Diffusion et du Canal Intégré

Harmonic Inc.

Imagine Communications Corp.

Pebble Beach Systems Group plc

Grass Valley Canada Holdings Limited

Evertz Microsystems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AJA Video Systems a acquis Comprimato, ajoutant des codecs JPEG XS à faible latence pour renforcer les gammes de produits SMPTE ST 2110.

- Avril 2026 : Grass Valley a dévoilé l'intégration de Framelight X avec Playout X sur AMPP au NAB 2026, permettant l'enregistrement d'actifs par glisser-déposer qui réduit le temps de lancement des chaînes.

- Avril 2026 : Dalet a présenté l'assistant IA Dalia pour la transcription et la localisation multilingues, intégrant le suivi de contenu C2PA pour l'intégrité éditoriale.

- Avril 2026 : Sportway et Broadcast Solutions ont acquis Studio Automated, s'étendant dans la diffusion centralisée pour les diffuseurs de niveau intermédiaire.

Périmètre du Rapport sur le Marché Mondial de l'Automatisation de Diffusion et du Canal Intégré

Le marché de l'automatisation de diffusion et du canal intégré désigne l'écosystème mondial de technologies, de solutions et de services utilisés pour gérer, planifier, contrôler et diffuser du contenu de radiodiffusion et de streaming de manière hautement automatisée et intégrée. Ce marché englobe à la fois les systèmes d'automatisation de diffusion autonomes et les solutions de canal intégré entièrement intégrées qui combinent plusieurs fonctions de radiodiffusion, telles que l'ingestion, la planification, l'insertion graphique, le stockage de contenu et la transmission, en une seule plateforme unifiée.

Le rapport sur le marché de l'automatisation de diffusion et du canal intégré est segmenté par composant (matériel, logiciel et services), modèle de déploiement (sur site, cloud et hybride), secteur d'utilisation final (diffuseurs terrestres et par satellite, opérateurs de réseaux câblés, plateformes OTT/streaming et autres secteurs d'utilisation final), type de canal (automatisation monocanal et automatisation multicanal) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Diffuseurs Terrestres et par Satellite |

| Opérateurs de Réseaux Câblés |

| Plateformes OTT / Streaming |

| Autres Secteurs d'Utilisation Final |

| Automatisation Monocanal |

| Automatisation Multicanal |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Modèle de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Diffuseurs Terrestres et par Satellite | ||

| Opérateurs de Réseaux Câblés | |||

| Plateformes OTT / Streaming | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Type de Canal | Automatisation Monocanal | ||

| Automatisation Multicanal | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'automatisation de diffusion et du canal intégré et la croissance projetée jusqu'en 2031 ?

Le marché est évalué à 4,52 milliards USD en 2026 et devrait atteindre 9,29 milliards USD d'ici 2031, affichant un TCAC de 15,51 %.

Quel modèle de déploiement se développe le plus rapidement au sein des solutions d'automatisation de diffusion ?

Les déploiements basés sur le cloud sont en tête avec un TCAC de 16,17 % car les diffuseurs privilégient le lancement rapide de chaînes et la mise à l'échelle élastique.

Pourquoi les opérateurs OTT et FAST stimulent-ils la demande d'offres de canal intégré ?

Ils ont besoin d'une diffusion à faible coût et pilotée par API qui prend en charge l'insertion programmatique de publicités et peut lancer rapidement des chaînes saisonnières ou éphémères.

Quel est le principal obstacle ralentissant l'adoption de la diffusion IP chez les petits diffuseurs ?

Les coûts élevés de renouvellement initial du matériel et la nécessité de faire fonctionner les systèmes hérités en parallèle pendant la migration contraignent les budgets.

Quelle région affiche le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,51 %, propulsée par la migration IP en Inde, au Japon et en Asie du Sud-Est.

Quelle est la concentration de la concurrence entre fournisseurs sur ce marché ?

Les cinq premières entreprises détiennent environ 40 à 45 % de la part, indiquant une concentration modérée avec de la place pour les spécialistes régionaux et les acteurs cloud.

Dernière mise à jour de la page le: