Taille et part du marché EMEA des emballages en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

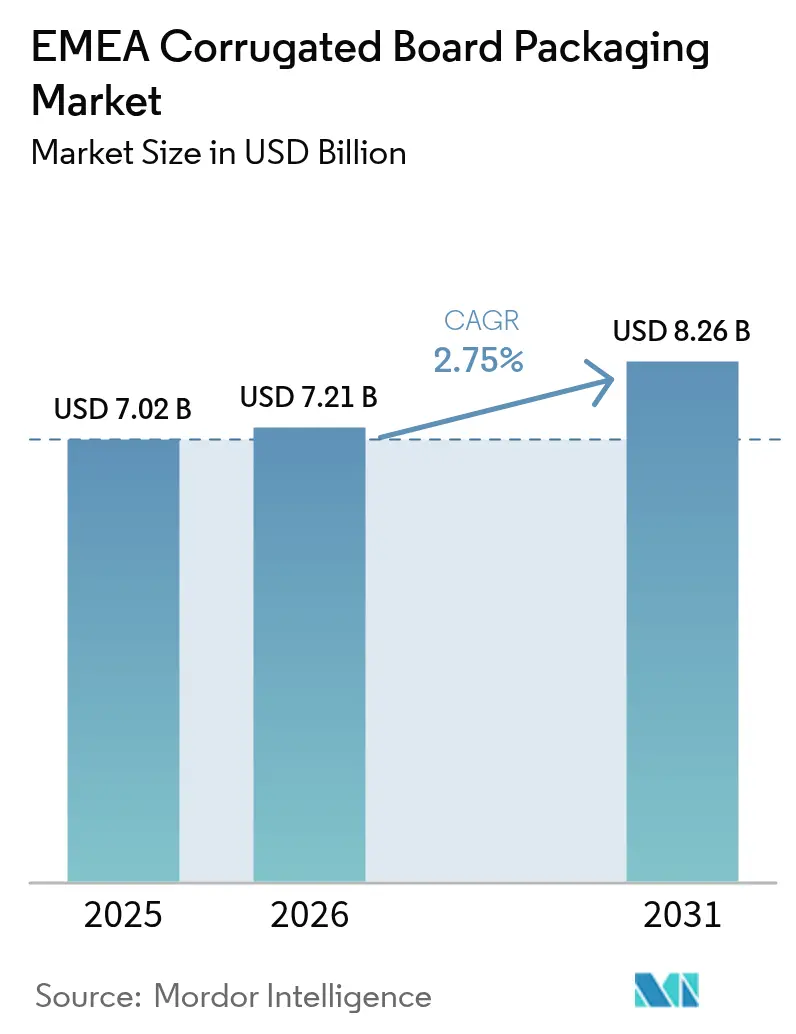

| Taille du marché de l'année de base (2025) | 7.02 Milliards de dollars |

| Taille du Marché (2026) | 7.21 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché EMEA des emballages en carton ondulé par Mordor Intelligence

La taille du marché EMEA des emballages en carton ondulé en 2026 est estimée à 7,21 milliards USD, en progression par rapport à la valeur de 2025 de 7,02 milliards USD, avec des projections pour 2031 s'établissant à 8,26 milliards USD, soit une croissance à un TCAC de 2,75 % sur la période 2026-2031. Cette expansion mesurée reflète une infrastructure mature qui se modernise pour répondre aux flux de colis du commerce électronique, aux mandats de durabilité de l'UE et aux rénovations en matière d'efficacité énergétique. La pression réglementaire accrue issue du règlement relatif aux emballages et aux déchets d'emballages favorise les substrats à base de fibres, tandis que la volatilité des prix de l'énergie, du vieux carton ondulé (VCO) et du kraftliner freine les additions agressives de capacité. La consolidation, illustrée par l'acquisition de DS Smith par International Paper pour 9,9 milliards USD, soutient la restructuration vers des modèles verticalement intégrés de l'usine à la boîte qui défendent les marges dans un environnement de coûts inflationniste. L'essor du commerce de détail urbain en Afrique et les agendas de diversification au Moyen-Orient apportent des volumes supplémentaires, mais l'Europe demeure l'ancre de la demande et le pôle technologique pour les solutions d'enduction, d'impression numérique et d'emballage dimensionné par intelligence artificielle. Le marché EMEA des emballages en carton ondulé équilibre ainsi la maîtrise défensive des coûts avec des paris de croissance sélectifs dans des niches à évolution rapide liées à la durabilité.

Principaux points à retenir du rapport

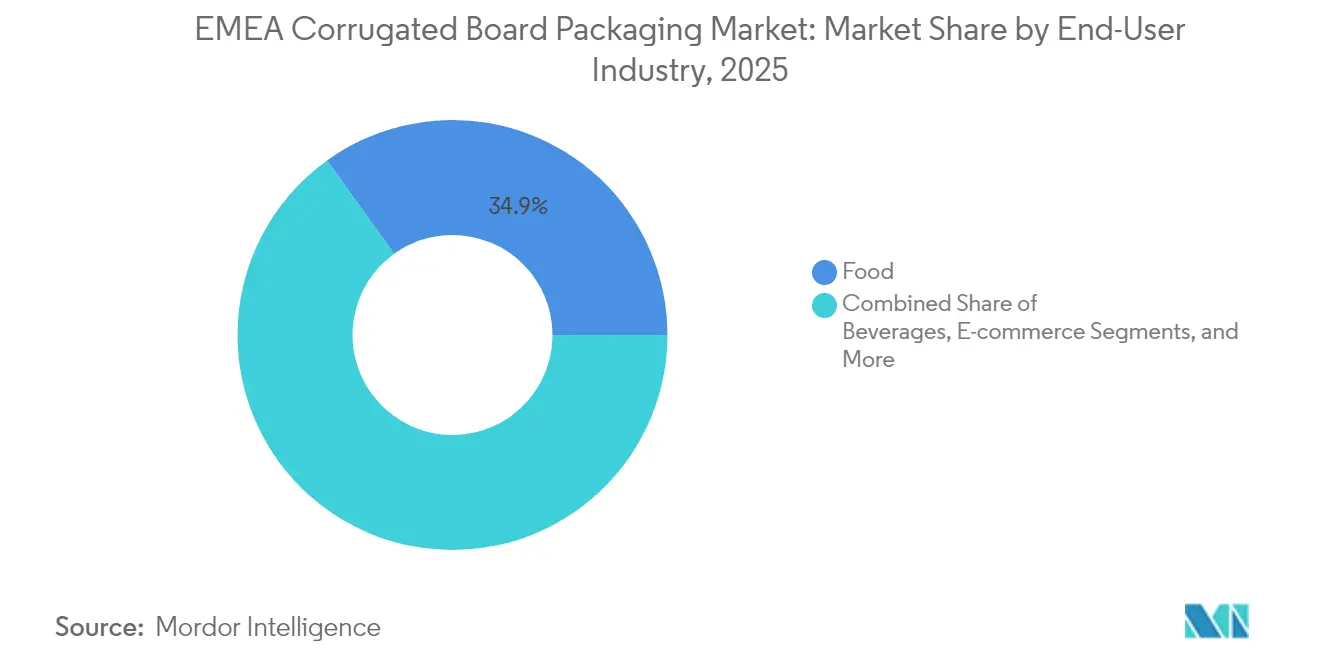

- Par secteur d'activité utilisateur final, l'emballage alimentaire a dominé avec une part de chiffre d'affaires de 34,92 % en 2025, tandis que les applications de commerce électronique progressent à un TCAC de 4,12 % jusqu'en 2031.

- Par type de cannelure, la cannelure C a capté 31,95 % du marché 2025, tandis que les configurations en microcannelure F/N devraient se développer à un TCAC de 3,82 %.

- Par type de construction de carton, la simple paroi a représenté 38,87 % des ventes en 2025 ; la triple paroi devrait afficher un TCAC de 3,29 % jusqu'en 2031.

- Par technologie d'impression, la flexographie a détenu une part de 28,02 % en 2025, et l'impression numérique enregistre le TCAC le plus rapide à 4,73 %.

- Par géographie, l'Europe a représenté 81,78 % de la demande 2025, tandis que l'Afrique enregistre le TCAC le plus rapide à 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché EMEA des emballages en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des volumes de colis du commerce électronique | +0.8% | Europe principale, expansion vers les villes MEA | Moyen terme (2 à 4 ans) |

| Demande induite par le règlement PPWR de l'UE pour les emballages recyclables | +0.6% | Europe, répercussion sur les marchés MEA | Long terme (≥ 4 ans) |

| Transition des produits frais vers les caisses en fibres pour la chaîne du froid | +0.4% | Europe occidentale premiers adoptants | Moyen terme (2 à 4 ans) |

| Adoption de l'emballage dimensionné par intelligence artificielle | +0.3% | Pilotes UE, essais MEA | Court terme (≤ 2 ans) |

| Revêtements barrières à base d'eau remplaçant les plateaux | +0.2% | Europe principale, transfert technologique vers la MEA | Moyen terme (2 à 4 ans) |

| Incitations MACF de l'UE pour le liner recyclé local | +0.2% | Europe, effet MEA indirect | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de colis du commerce électronique

Le commerce de détail en ligne a généré de nouveaux flux de demande en carton ondulé, les transactions transfrontalières dans l'UE ayant augmenté de 23 % en 2024. Les formats de colis privilégient les conceptions protectrices, les espaces de marquage supplémentaires et la géométrie adaptée au produit, qui commandent tous des prix unitaires premium. Les hubs d'exécution urbains préfèrent désormais les usines de feuilles agiles aux grands complexes de banlieue, poussant les transformateurs à déployer des onduleuses modulaires à changements rapides. Des marques comme Zalando ont démontré 15 % d'économies de matériaux et une meilleure esthétique d'impression après être passées à des boîtes enduites à base d'eau de taille personnalisée en 2024. La croissance régulière de la livraison le jour même accélère davantage le marché EMEA des emballages en carton ondulé, convertissant la vélocité des colis en carnets de commandes fiables pour les usines locales.

Demande induite par le règlement PPWR de l'UE pour les emballages recyclables

Le règlement de 2024 impose des taux de recyclage de 90 % pour les formats ondulés d'ici 2030 et élève les référentiels de teneur moyenne en fibres recyclées à 85 %. Le carton ondulé atteint déjà 88 %, lui conférant une longueur d'avance en matière de conformité sur les substrats plastiques. Les producteurs dotés de systèmes de désencrage avancés sécurisent des primes de prix pour le liner recyclé à haute blancheur. La politique incite également les filiales moyen-orientales et africaines des marques européennes à adopter les fibres afin de maintenir des engagements de durabilité uniformes. En conséquence, le marché EMEA des emballages en carton ondulé intègre une traction réglementaire plutôt qu'une subvention, réduisant les profils de risque pour les nouveaux investissements.

Transition des produits frais de la chaîne du froid vers les caisses à base de fibres

Les revêtements résistants à l'humidité permettent aux caisses en carton ondulé de résister à l'humidité sans délaminage, supplantant les plastiques réutilisables et le bois. Les exportateurs néerlandais de fleurs ont éliminé 40 % des caisses plastiques en 2024, réduisant les coûts logistiques de 25 % et se libérant des boucles de retour onéreuses. Les expéditeurs de produits frais en Espagne et en Italie spécifient désormais des caisses en fibres intégrables au recyclage en bordure de rue des municipalités, répondant aux engagements zéro déchet des détaillants. Ce modèle se retrouve dans les corridors de légumes d'Afrique du Nord approvisionnant les supermarchés de l'UE. L'expansion de la chaîne du froid devient ainsi un catalyseur de débit pour le marché EMEA des emballages en carton ondulé.

Adoption de l'emballage dimensionné par intelligence artificielle

Les onduleuses équipées de systèmes numériques de découpe-rainure à la demande et d'algorithmes d'apprentissage réduisent le rembourrage de vide, améliorent l'utilisation du volume cubique et diminuent les émissions de fret. L'Office européen des brevets a enregistré 127 brevets d'emballage centrés sur l'intelligence artificielle en 2024. [1] Office européen des brevets, "Demandes de brevets dans la technologie d'emballage 2024," Epo.org Les premiers adoptants négocient des contrats basés sur les services, facturant les clients sur la base du coût par gramme économisé, créant de nouveaux bassins de revenus. L'intensité capitalistique est considérable, mais des marges de commandes plus élevées et la fidélisation des clients compensent les délais de remboursement. La technologie se déploie des centres de distribution phares vers les hubs régionaux, relevant les prix de vente moyens sur le marché EMEA des emballages en carton ondulé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du VCO et du kraftliner | -0.5% | Mondial, prononcé en Europe | Court terme (≤ 2 ans) |

| Substitution par des formats réutilisables/flexibles | -0.3% | Europe principale, MEA émergente | Moyen terme (2 à 4 ans) |

| Choc des prix de l'énergie pesant sur les OPEX des onduleuses | -0.4% | Europe principale, MEA limitée | Moyen terme (2 à 4 ans) |

| Interruptions d'usines liées à la guerre en Europe de l'Est | -0.2% | Europe de l'Est, répercussions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du VCO et du kraftliner

Les prix du VCO ont oscillé de 35 % en 2024, comprimant les marges brutes des transformateurs engagés dans des contrats annuels. [2]Confédération des industries européennes du papier, "Indice des prix des matières premières 2024," Cepi.org Les mécanismes de couverture disposent d'une liquidité limitée, obligeant les usines de boîtes de taille intermédiaire à renégocier les clauses de répercussion ou à risquer leur solvabilité. Le kraftliner suit également les coûts de la pâte à papier et de l'énergie, introduisant une imprévisibilité dans les budgets d'approvisionnement. La turbulence intensifie la consolidation, les grands intégrateurs tirant parti de paniers de fibres plus larges et de couvertures de change, tandis que les indépendants plus petits se retirent ou se spécialisent. Ces fluctuations soustraient 0,5 point de pourcentage au TCAC projeté pour le marché EMEA des emballages en carton ondulé.

Choc des prix de l'énergie pesant sur les OPEX des onduleuses

Les prix de l'électricité industrielle dans l'UE ont augmenté de 28 % en 2024. Les onduleuses réagissent en installant des systèmes de récupération de vapeur à haute efficacité, des variateurs de fréquence et des chaudières à biomasse. Le délai de remboursement des investissements s'allonge lorsque les marchés de l'énergie se refroidissent, décourageant les calendriers d'investissement. Les usines en Pologne, en Hongrie et en Roumanie gagnent un avantage relatif grâce à des tarifs de gros plus bas, incitant à une relocalisation de la production depuis les hubs occidentaux à coût élevé. Le choc pèse donc sur la compétitivité, mais amorce un renouvellement technologique à plus long terme sur le marché EMEA des emballages en carton ondulé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité utilisateur final : des expéditions alimentaires résilientes face à une montée en puissance du commerce numérique

Le segment alimentaire a généré une part dominante de 34,92 % du marché EMEA des emballages en carton ondulé en 2025, ancrée dans les exportations agricoles, l'épicerie ambiante et les plats préparés réfrigérés. Les producteurs apprécient la capacité du carton ondulé à absorber la condensation sans perdre sa résistance à la compression, répondant à des normes d'hygiène strictes tout en soutenant la visibilité de la marque grâce à des graphiques haute résolution. Les caisses légères avec revêtements à base d'eau pénètrent désormais les rayons de charcuterie et de boulangerie, déplaçant les coquilles en PET. Le canal du commerce électronique affiche le TCAC le plus rapide à 4,12 % jusqu'en 2031, porté par les boîtes d'épicerie directes aux consommateurs, la logistique des retours de mode et les livraisons d'électronique. Les besoins en emballage s'orientent ici vers des fermetures à enclenchement rapide, des languettes d'arrachage et du ruban de retour intégré qui réduisent les coûts de main-d'œuvre d'exécution. Des synergies émergent lorsque les marques alimentaires se référencent sur les places de marché en ligne, nécessitant des SKU à double usage qui protègent les denrées périssables et se présentent de manière attrayante sur le pas de la porte, renforçant ainsi les gains de parts pour le marché EMEA des emballages en carton ondulé.

Un sous-segment des boissons stable exige des séparateurs de section renforcés pour protéger les multiemballages de verre et d'aluminium, avec une transition des stocks vers le liner recyclé post-consommateur pour respecter les engagements carbone des entreprises. Les gammes de soins personnels et de cosmétiques sélectionnent des boîtes en microcannelure qui allient intégrité structurelle et qualité d'impression proche de l'offset, valorisant l'expérience d'unboxing. Les pièces industrielles adoptent désormais des découpes pliables à la forme qui remplacent le contreplaqué, réduisant le poids et facilitant le dédouanement. L'électrification des composants automobiles invite des revêtements antistatiques pour les modules de batterie, ajoutant des couches de valeur premium sans ajouts importants de matériaux.

Par type de cannelure : résistance versus attrait en rayon

La cannelure C a maintenu une part de 31,95 % en 2025 pour ses compétences polyvalentes en matière d'amortissement et d'empilage, en faisant un choix par défaut pour les aliments prêts à la vente et les biens durables. Cependant, les variantes de microcannelure (F et N) croissent de 3,82 % annuellement grâce à une meilleure précision d'impression et une épaisseur de paroi plus fine qui réduit les coûts de fret. Les transformateurs spécialisés associent la microcannelure à des liners blanc élevé, ciblant les chocolats de luxe, l'électronique grand public et les présentoirs de point de vente. La cannelure A persiste dans les bacs agricoles lourds pour les melons et les légumes racines devant faire l'objet d'un empilage vertical en entrepôts frigorifiques. La cannelure B est privilégiée lorsqu'un rainurage précis est nécessaire pour les présentoirs prêts à l'étalage. La cannelure E se situe à la frontière du cartonné et du carton ondulé, desservant les petits appareils électroménagers et les thés de spécialité qui recherchent une rigidité tactile. Cette diversification des profils de cannelure diversifie les SKU et répartit les investissements entre les onduleuses, maintenant l'élan d'innovation sur le marché EMEA des emballages en carton ondulé.

Les développements en science des matériaux permettent des combinaisons de cannelures hybrides où une double paroi E/B associe surface d'impression et résistance à l'écrasement, offrant aux transformateurs des configurations modulaires pour servir à la fois l'habillement du commerce électronique et les pièces industrielles sans changer de fournisseur de carton. Cette approche améliore la fidélisation des clients, notamment lorsqu'elle est associée à des bibliothèques de modèles par intelligence artificielle qui recommandent des mélanges de cannelures à partir de bases de données de poids de produits.

Par type de carton : l'économie de la paroi légère face aux performances de la paroi épaisse

Les cartons simple paroi ont représenté 38,87 % des expéditions de 2025 grâce à leur utilisation économe de fibres et à leurs spécifications satisfaisantes de résistance à l'écrasement sur chants pour les réseaux de distribution standard. Les nouveaux liners haute performance permettent une réduction du grammage sans sacrifier les paramètres de compression, améliorant ainsi les rapports coût/résistance. Les cartons triple paroi, en expansion à un TCAC de 3,29 %, trouvent preneurs dans l'emballage des gros appareils électroménagers, des sous-ensembles automobiles et des fûts plastiques pour produits chimiques en vrac. Les multinationales remplacent désormais les caisses en bois sur les lignes transméditérranéennes par du carton ondulé triple paroi qui se plie à plat au retour, réduisant les frais de repositionnement des conteneurs. La double paroi reste le compromis intermédiaire, utile pour des poids modérés combinés à des surfaces de marquage, tandis que la simple face s'avère précieuse pour les coussins de calage dans les hubs de colis à haute vélocité.

Les objectifs de circularité exercent une nouvelle pression pour alléger les conceptions, conduisant à une ingénierie computationnelle du carton qui simule les angles d'ondulation et l'orientation des fibres. Ces avancées ancrent davantage le marché EMEA des emballages en carton ondulé comme un écosystème d'ingénierie des matériaux plutôt qu'un artisanat de commodité.

Par technologie d'impression : la domination de la flexographie face à la personnalisation numérique

La flexographie a représenté 28,02 % des mètres carrés imprimés en 2025, car elle reste rentable sur des tirages supérieurs à 20 000 unités. Les améliorations continues de la gravure des rouleaux tramés et du changement de manchons réduisent les temps d'arrêt de lavage, renforçant son avantage économique. L'impression numérique, cependant, croît de 4,73 % par an, catalysée par la demande de graphiques sérialisés, de promotions saisonnières et de personnalisation des boîtes d'abonnement. La technologie comble l'écart de coût par unité en dessous de 5 000 exemplaires, la rendant idéale pour les micro-marques et les épiciers en ligne régionaux. Les lignes hybrides intègrent des têtes à jet d'encre sur des stations flexo, permettant aux transformateurs de basculer en milieu de production sans reconfiguration. La litho-impression maintient une niche dans les spiritueux haut de gamme et les cartons de beauté nécessitant une imagerie photoréaliste. La sérigraphie reste utilisée pour les couches fonctionnelles telles que les barrières contre l'humidité et les antennes d'étiquettes intelligentes. Les investissements dans les flux de travail numériques en frontal et les algorithmes de données variables illustrent comment le marché EMEA des emballages en carton ondulé adopte des écosystèmes d'impression pilotés par logiciel.

Analyse géographique

L'Europe a donné le ton pour le marché EMEA des emballages en carton ondulé en absorbant 81,78 % de la demande 2025 et en déployant des cadres réglementaires de pointe qui récompensent les substrats recyclables. L'Allemagne, la France et le Royaume-Uni représentent ensemble plus de la moitié du volume régional, portés par la fabrication de produits de grande consommation et les flux denses de colis du commerce électronique. La consolidation résonne à travers le continent : la fusion d'International Paper avec DS Smith et l'acquisition par Mondi des sites transformateurs Schumacher reconfigurent la carte des fournisseurs, tandis que la superposition du MACF amplifie l'attrait relatif du liner recyclé local. Les usines d'Europe de l'Est en Pologne et en République tchèque gagnent des parts en tant que sources de fibres de proximité car elles combinent des tarifs énergétiques plus bas avec des accréditations de conformité à l'UE, alimentant les usines de boîtes occidentales qui optimisent leurs rayons logistiques autour de 500 km.

L'Afrique contribue une base modeste aujourd'hui mais affiche le TCAC le plus rapide à 4,42 % jusqu'en 2031, portée par la croissance démographique du Nigeria, les corridors commerciaux centrés sur Suez en Égypte et le commerce de détail organisé d'Afrique du Sud. Les chaînes de distribution modernes standardisent les configurations de palettes, obligeant les fournisseurs à passer des fardeaux rétractables aux plateaux en carton ondulé découpé. Les investissements dans la chaîne du froid pour les produits pharmaceutiques et les fraises créent des niches pour les cartons à revêtement barrière capables de résister aux quais humides de Mombasa et Durban. Les usines locales font face à la pénurie de fibres, stimulant les importations de carton containerboard recyclé en provenance des usines ibériques et italiennes, qui profitent à leur tour d'une capacité excédentaire. Des partenariats public-privé de recyclage émergent à Nairobi et à Accra, exerçant des effets d'entraînement bénéfiques sur le marché EMEA des emballages en carton ondulé dans son ensemble.

Le Moyen-Orient fait le pont entre les deux continents avec des avantages en termes de coûts énergétiques essentiels pour les onduleuses à forte intensité de vapeur. Les clusters industriels Vision 2030 d'Arabie saoudite et les zones franches de commerce électronique des Émirats arabes unis catalysent des extensions d'usines ciblant l'alimentation, l'électronique grand public et la réexportation de fleurs fraîches. La Turquie se positionne comme un hub transcontinental alimentant à la fois les supermarchés européens et les transformateurs d'Afrique du Nord. Les transformateurs régionaux investissent dans des toitures photovoltaïques et de la cogénération à turbine à gaz pour atténuer leur exposition aux fluctuations mondiales du gaz. Combinées, ces dynamiques diversifient la base de revenus et amortissent la cyclicité du marché EMEA des emballages en carton ondulé.

Paysage réglementaire

En Europe, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages (PPWR) est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, remplaçant la directive antérieure sur les emballages et les déchets d'emballages 94/62/CE après une période de transition. Pour les emballages en carton ondulé mis sur le marché de l'UE, le PPWR renforce les exigences de conformité en matière de recyclabilité, d'étiquetage et de documentation technique, poussant les transformateurs et les propriétaires de marques à formaliser les déclarations de conformité et la collecte de données de la chaîne d'approvisionnement.

Le niveau de détail de la mise en œuvre n'a cessé de se renforcer. La Commission européenne a publié des orientations interprétatives le 10 juin 2026 (JO C/2026/3084) pour soutenir une application cohérente entre les États membres. Hors de l'UE, les efforts d'harmonisation au Moyen-Orient sont visibles à travers des organismes de normalisation tels que la GCC Standardization Organization, qui a adopté la norme GSO 2825:2026 le 30 avril 2026 et inclut des exigences techniques pour les emballages en papier et carton destinés à des usages finaux spécifiques tels que l'alimentation animale, ajoutant un niveau supplémentaire de gestion des spécifications pour les exportateurs desservant les marchés du CCG.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages en carton ondulé dans la région EMEA commence par la collecte et le tri des fibres récupérées (OCC), les intrants en pâte vierge et en kraftliner, ainsi que les additifs chimiques utilisés dans les solutions de résistance et de barrière. Ceux-ci alimentent les usines de carton pour caisses, suivies des onduleurs qui transforment le liner et le medium en plaques et en caisses finies. L'intégration verticale est une caractéristique déterminante en Europe : des groupes tels que Mondi et Smurfit WestRock exploitent des réseaux allant de l'usine à la boîte pour stabiliser la disponibilité des intrants et gérer la volatilité des coûts, tandis que les transformateurs indépendants dépendent souvent des distributeurs de plaques et de l'approvisionnement en carton pour caisses sur le marché libre.

Une filière d'approvisionnement parallèle provient de fournisseurs spécialisés de plaques ondulées tels que Progroup AG, qui se concentre sur la fourniture de plaques ondulées aux transformateurs d'emballages indépendants plutôt que sur une concurrence généralisée dans les boîtes finies. Les données de la presse spécialisée indiquent un environnement d'approvisionnement plus tendu, façonné par la consolidation et la discipline opérationnelle : la production européenne de carton pour caisses a chuté de 1,6 % en 2025 et est restée inférieure aux niveaux de 2021, tandis que la pénétration des importations a atteint des niveaux record en 2025, tirée par les arrivées à bas prix en provenance de Chine, d'Indonésie et de Turquie. Cela a renforcé l'importance des contrats d'approvisionnement, de la fiabilité des délais et de la gestion des prix, et a poussé les transformateurs à concilier sécurité d'approvisionnement et exposition aux qualités importées lorsque les hausses de prix nationales sont retardées (comme observé en Italie, où la mise en œuvre des hausses annoncées du carton pour caisses a été reportée à juillet 2026).

Paysage concurrentiel

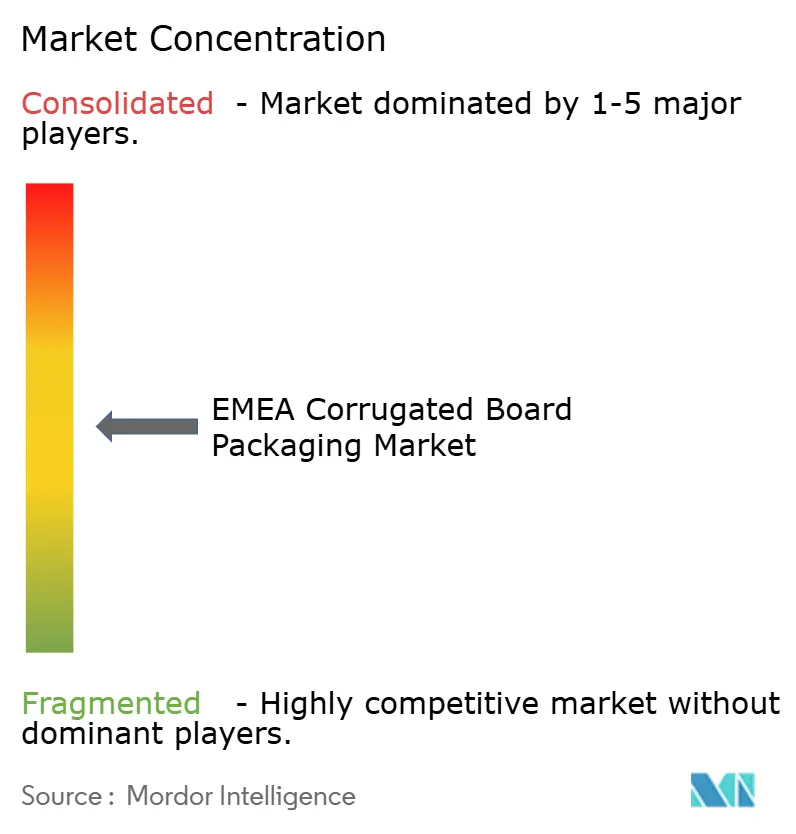

Le paysage est modérément consolidé. L'intégration verticale domine la stratégie, les acteurs reliant les usines de liner recyclé aux onduleuses alimentées en feuilles pour couvrir la volatilité des coûts du VCO. L'absorption de DS Smith par International Paper a introduit une plateforme paneuropéenne qui tire parti des actifs de recyclage britanniques et italiens pour approvisionner les usines de boîtes allemandes et françaises. Smurfit Kappa contre-attaque avec 20 millions EUR (23,39 millions USD) alloués aux cellules de transformation à réponse rapide qui raccourcissent les délais de livraison dans les boîtes de commerce électronique. Mondi, après l'acquisition des sites Schumacher, déploie des systèmes intelligents de gestion d'entrepôt qui réduisent les jours de stock de produits finis, renforçant la discipline tarifaire.

Les entreprises plus petites à vocation d'innovation ciblent les espaces vierges dans l'impression numérique et les plateaux à revêtement barrière. Les revêtements à base d'eau du groupe THIMM remplacent les plateaux plastiques résistants aux graisses pour les chaînes de pizzerias, tandis que le calculateur d'empreinte carbone produit de VPK Group intègre les données d'émissions dans les devis, répondant aux audits de marque au stade de l'appel d'offres. L'avantage concurrentiel penche donc vers des modèles de services riches en données plutôt que vers la simple capacité. Les revendications de durabilité verticale — certification forestière FSC, approvisionnement PEFC, comptabilité carbone ISO 14064 — deviennent des prérequis dans les appels d'offres. Le manuel d'exploitation en évolution positionne le marché EMEA des emballages en carton ondulé comme un champ de bataille où les économies d'échelle se croisent avec l'agilité de niche.

Leaders du secteur EMEA des emballages en carton ondulé

Smurfit WestRock

Mondi plc

International Paper Company

Saica S.A.

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se situe à l'intersection de l'exécution de la conformité PPWR (applicable à partir du 12 août 2026) et de la modernisation axée sur la productivité. Les transformateurs disposant de systèmes de documentation évolutifs, de traçabilité des matériaux et de capacités de conception pour le recyclage peuvent accompagner les propriétaires de marques qui ont besoin d'une conformité uniforme au marché de l'UE dans leurs opérations multi-pays. Les investissements dans l'automatisation et l'ajustement de la taille des emballages peuvent également contribuer à transformer la pression réglementaire en offres de services différenciées.

Le déploiement de capitaux en Europe indique en outre où les mises à niveau des capacités sont prioritaires. DS Smith a annoncé en mars 2026 un investissement de 100 millions de DKK pour agrandir et moderniser son site d'emballage de Grenaa, au Danemark, incluant une ligne de découpe rotative avancée qui augmente la capacité de 15 millions de mètres carrés par an, alignée sur des formats adaptés au e-commerce et des changements plus rapides. Smurfit WestRock a annoncé en juin 2026 un programme d'investissement de 600 millions d'EUR à travers ses opérations françaises, axé sur la modernisation et la décarbonation, tandis que l'Europe de l'Est continue d'attirer de nouvelles constructions, comme Grembox qui a débuté la construction d'un site à Bytom, en Pologne (110 millions de PLN), avec une mise en service visée en 2027. Ensemble, ces initiatives mettent en lumière des opportunités dans la transformation à grande vitesse, les tirages en microcannelure et en impression haut de gamme, ainsi que les solutions à revêtement barrière pour les applications de chaîne du froid et alimentaires, où la sécurité d'approvisionnement et les délais sont devenus plus précieux à la suite de la consolidation.

Développements récents du secteur

- Juillet 2026 : Smurfit WestRock a confirmé le calendrier de fermeture de son usine de papier SSK à Birmingham, au Royaume-Uni, effective le 27 juillet 2026. Cette décision retire du réseau régional une capacité papetière à coût plus élevé et renforce le glissement vers une optimisation de l'empreinte industrielle, parallèlement à des investissements ciblés dans les sites de transformation et d'emballage principaux.

- Juin 2026 : Smurfit WestRock a annoncé un programme d'investissement de 600 millions d'EUR à travers ses opérations françaises sur trois à cinq ans afin de moderniser ses actifs et de faire progresser la décarbonation. Cet engagement concentre les capitaux sur des mises à niveau d'efficacité et de durabilité pouvant améliorer la position de coût et renforcer la fiabilité d'approvisionnement pour les grands clients de la grande consommation et du e-commerce en Europe occidentale.

- Février 2025 : International Paper a finalisé son acquisition de DS Smith pour 9,9 milliards d'USD, créant une plateforme intégrée plus vaste en Europe avec des actifs combinés de recyclage, de papier et de transformation. Cette transaction a intensifié les dynamiques de consolidation et accru le rôle de l'intégration usine-boîte dans la gestion de la volatilité de l'OCC et de l'énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché correspond à la valeur des emballages en carton ondulé vendus et utilisés dans l'ensemble de la région EMEA, comptabilisée là où les emballages en carton ondulé sont fournis pour répondre aux besoins d'emballage, d'expédition et de distribution dans les différents secteurs d'utilisation finale.

Exclusions de périmètre : Les cartons pliants et autres formats d'emballage en papier non ondulé ne sont pas comptabilisés, sauf s'ils font partie d'une structure d'emballage en carton ondulé.

Aperçu de la segmentation

- Par secteur d'activité utilisateur final

- Alimentation

- Aliments transformés

- Aliments frais et produits frais

- Boissons

- Commerce électronique

- Électricité et électronique

- Soins personnels et cosmétiques

- Autres secteurs d'activité utilisateurs finaux

- Alimentation

- Par type de cannelure

- Cannelure A

- Cannelure B

- Cannelure C

- Cannelure E

- Microcannelure F/N

- Autres types de cannelure

- Par type de carton

- Simple face

- Simple paroi

- Double paroi

- Triple paroi

- Par technologie d'impression

- Flexographie

- Impression numérique

- Litho-impression

- Sérigraphie

- Autres technologies d'impression

- PAR GÉOGRAPHIE

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les garde-fous du modèle de marché et maintenir des hypothèses réalistes au niveau des pays et des sous-régions au sein de la zone EMEA. Nous nous sommes appuyés sur des sources publiques expliquant les tendances de la demande d'emballages et de l'offre de papier-carton, telles que les séries de fabrication et de commerce d'Eurostat, la base de données UN Comtrade, les offices statistiques nationaux en Europe et au Moyen-Orient/Afrique, ainsi que les pages politiques de la Commission européenne couvrant les exigences en matière d'emballage et de recyclage.

Pour relier la consommation d'emballages à l'activité, nous avons également examiné les publications et divulgations des associations sectorielles et des organismes de normalisation, ainsi que des articles évalués par des pairs sur les matériaux ondulés, les taux de recyclage et la performance selon le type de cannelure et la structure du carton. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique réputée ont été utilisés pour comprendre les évolutions de capacité, l'orientation des prix et l'exposition aux marchés finaux, puis ces signaux ont été recoupés avec des abonnements payants soutenant les données financières des entreprises, les recherches de brevets, et les vues au niveau des expéditions pour les importations et exportations le cas échéant. Ces sources sont illustratives, et d'autres ensembles de données et documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des travaux primaires ont été menés pour tester la robustesse des données documentaires et combler les lacunes concernant la répartition de la demande d'emballages en carton ondulé par usage final et par choix de format (y compris la préférence de cannelure et la construction du carton). Nous avons échangé avec des transformateurs d'emballages, des parties prenantes liées aux matières premières, des distributeurs et de grands acheteurs à travers les principaux corridors de la région EMEA, puis avons utilisé ces échanges pour confirmer la logique de tarification, l'orientation d'utilisation et le comportement de substitution lors des fluctuations de coûts.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Direction générale (CXO) : 18 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 20 % | Managers : 42 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où la demande d'emballages est reconstruite à partir de la production des marchés finaux et des flux commerciaux, puis convertie en valeur d'emballages ondulés à l'aide d'intrants de prix et de mix. En pratique, nous cartographions les principaux réservoirs de demande de carton ondulé dans l'agroalimentaire et les boissons, les expéditions e-commerce, les biens de consommation et les biens industriels, puis appliquons des taux de part et d'utilisation spécifiques au marché afin que le chiffre final reste connecté à la consommation réelle.

Pour maintenir les totaux ancrés dans la réalité, nous recoupons le modèle avec des approximations ascendantes sélectives, telles que des agrégations d'échantillons de revenus de transformateurs, des vérifications de canaux sur l'évolution des prix de vente moyens, et des indicateurs de volume au niveau des pays lorsqu'ils sont disponibles. Les intrants clés incluent l'orientation des prix du kraftliner et du carton pour caisses recyclé, les tendances de disponibilité des vieux cartons ondulés (OCC), les signaux de production manufacturière et d'activité de détail, les indicateurs de croissance des colis e-commerce, et les évolutions des attentes en matière de recyclage et de conformité des emballages en Europe et dans certaines parties du Moyen-Orient/Afrique. Les prévisions utilisent une analyse de scénarios soutenue par une régression multivariée simple sur les moteurs de demande les plus stables, puis la trajectoire prévisionnelle est ajustée en fonction de ce que les répondants anticipent concernant la tarification, les évolutions de mix entre types de cannelure, et l'utilisation des capacités.

Lorsque des données directes manquent pour les marchés plus petits, les lacunes sont traitées à l'aide d'indicateurs proxy (comme la production industrielle étroitement liée ou les tendances d'importation) avant normalisation, afin que les totaux par pays s'agrègent proprement au niveau de l'EMEA sans double comptage.

Validation des données et cycle de mise à jour

La validation s'effectue en triangulant le modèle par rapport à des signaux indépendants, notamment la cohérence des mouvements commerciaux, les cycles de prix du carton et du papier, et la question de savoir si les tendances d'activité des marchés finaux peuvent réalistement soutenir la demande d'emballages impliquée. Les valeurs aberrantes sont signalées lorsque le résultat d'un pays évolue plus rapidement que ses moteurs sous-jacents, les hypothèses sont alors révisées, et si nécessaire, les répondants sont recontactés pour expliquer l'écart.

Avant validation finale, les résultats font l'objet d'examens analytiques étape par étape qui vérifient la logique des unités, le calendrier de conversion des devises, et si les changements de mix et de prix sont appliqués de manière cohérente sur l'ensemble de la série temporelle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements marqués du coût des fibres, des changements réglementaires, ou des ajouts majeurs de capacité. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation de Mordor Intelligence du marché des emballages en carton ondulé en EMEA comparée à d'autres estimations publiées

Les tailles de marché publiées pour les emballages en carton ondulé en EMEA varient souvent car le périmètre n'est pas toujours aligné, et les hypothèses de tarification et de mix peuvent être mises à jour à différents moments. Les différences proviennent également de la manière dont les pays sont regroupés sous l'appellation EMEA, et de la question de savoir si l'estimation est liée à des signaux de consommation d'emballages ou principalement à des indicateurs du côté de la production.

Dans de nombreux cas, l'écart s'explique par ce qui est comptabilisé au sein des emballages ondulés (par exemple, si seules les ventes d'emballages ondulés finis sont comptées, ou si des services plus larges d'emballage papier et de transformation sont inclus), ainsi que par la rapidité avec laquelle la tarification influencée par les fibres et l'énergie est censée se normaliser. Un autre facteur d'écart courant est la fréquence de mise à jour, où une estimation peut accuser un retard par rapport aux derniers mouvements de prix de l'OCC et du kraftliner et aux dernières évolutions de la demande d'usage final. Pour cette raison, la valeur de l'année de référence 2025 est ancrée sur des vérifications de consommation et de ventes, puis revalidée par des retours d'entretiens, ce qui constitue un choix de modélisation utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,02 milliards d'USD (2025) | |

| Association sectorielle A | 6,40 milliards d'USD (2025) | Ce chiffre semble appliquer un périmètre plus restreint qui met l'accent sur la production des transformateurs dans certains pays, et il peut sous-estimer les expéditions transfrontalières et les emballages importés utilisés par les grands acheteurs. |

| Revue spécialisée B | 8,10 milliards d'USD (2025) | Cette estimation utilise probablement une définition plus large qui combine les emballages ondulés avec des activités d'emballage papier adjacentes, et elle peut supposer une progression plus élevée du prix de vente moyen pendant la volatilité des coûts des fibres et de l'énergie. |

En examinant le tableau, la raison principale de cet écart n'est pas une simple étape de calcul, mais une combinaison de choix de périmètre et de la manière dont la tarification est reportée sur l'année de référence. Lorsque nous maintenons la couverture géographique et produit stable, puis relions la construction de la valeur aux signaux de demande d'usage final avec des vérifications pratiques sur le prix et le mix, la taille du marché résultante devient plus facile à retracer et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché EMEA des emballages en carton ondulé ?

Le marché est évalué à 7,21 milliards USD en 2026 et devrait atteindre 8,26 milliards USD d'ici 2031.

Quel segment d'utilisation finale consomme le plus d'emballages en carton ondulé dans la région EMEA ?

Les applications alimentaires dominent avec une part de 34,92 %, soutenues par les produits de la chaîne du froid et les expéditions d'épicerie.

Pourquoi l'impression numérique progresse-t-elle dans les emballages en carton ondulé ?

Les marques souhaitent une personnalisation de masse pour le commerce électronique et les campagnes saisonnières, propulsant l'impression numérique à un TCAC de 4,73 %.

Comment les réglementations de l'UE influencent-elles les choix d'emballage ?

Le PPWR et le MACF favorisent les solutions en fibres recyclables produites localement, déplaçant les volumes des plastiques et des importations.

Quelle géographie se développe le plus rapidement au sein de la région EMEA ?

L'Afrique croît à un TCAC de 4,42 % en raison de l'urbanisation et du développement des infrastructures de commerce de détail moderne.

Dernière mise à jour de la page le: