Taille et part du marché des services de fabrication électronique en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

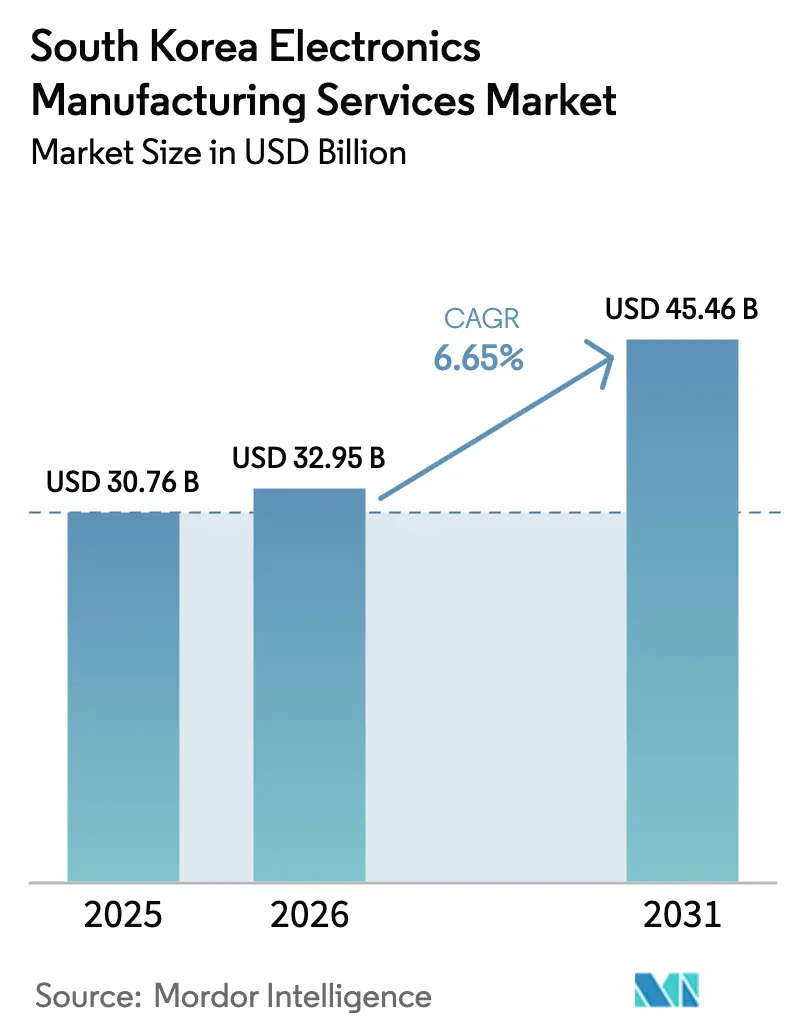

| Taille du marché de l'année de base (2025) | 30.76 Milliards de dollars |

| Taille du Marché (2026) | 32.95 Milliards de dollars |

| Taille du Marché (2031) | 45.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en Corée du Sud par Mordor Intelligence

Le marché des services de fabrication électronique en Corée du Sud était évalué à 30,76 milliards USD en 2025 et devrait croître de 32,95 milliards USD en 2026 pour atteindre 45,46 milliards USD d'ici 2031, à un TCAC de 6,65 % au cours de la période de prévision (2026-2031). Des incitations souveraines robustes, le rapatriement de l'assemblage de cartes serveur depuis la Chine et la demande croissante d'emballages avancés pour les accélérateurs d'IA ancrent la dynamique à court terme. Les fournisseurs de niveau 2 modernisent leurs lignes d'usines intelligentes associant des robots collaboratifs à l'inspection par vision artificielle, ce qui réduit les temps de cycle et les défauts même lorsque les tarifs d'électricité augmentent légèrement. Les équipementiers automobiles transfèrent l'externalisation de l'électronique de puissance à des partenaires nationaux, tandis que les fabricants sous contrat mondiaux ouvrent des centres d'ingénierie coréens pour capter les travaux de conception orientée vers la fabricabilité. Ensemble, ces forces positionnent le marché des services de fabrication électronique en Corée du Sud comme une option fiable pour les propriétaires de marques à la recherche de chaînes d'approvisionnement résilientes et clés en main.

Principaux enseignements du rapport

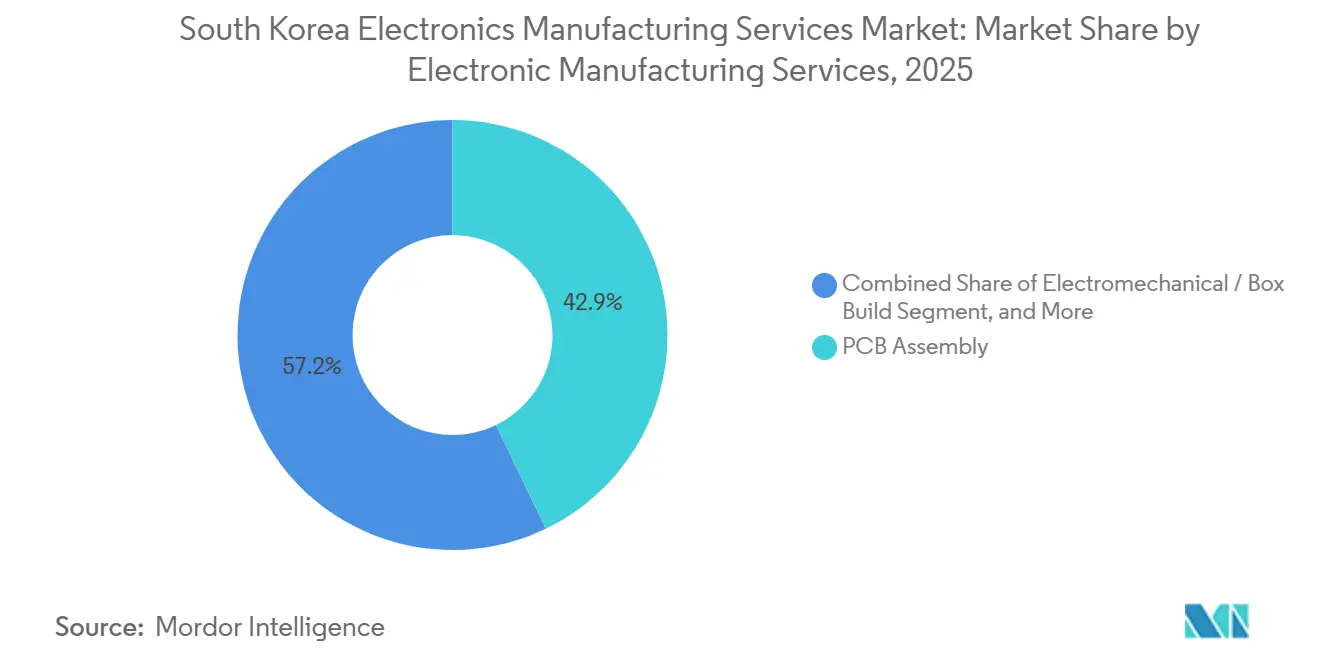

- Par services de fabrication électronique, l'assemblage de circuits imprimés a dominé avec une part de revenus de 42,85 % en 2025, tandis que les services électromécaniques et d'intégration complète progressent à un TCAC de 7,54 % jusqu'en 2031.

- Par modèle commercial, la fabrication sous contrat représentait 63,76 % de la part du marché des services de fabrication électronique en Corée du Sud en 2025, tandis que les arrangements hybrides / clés en main / autres modèles commerciaux se développent à un TCAC de 7,62 % jusqu'en 2031.

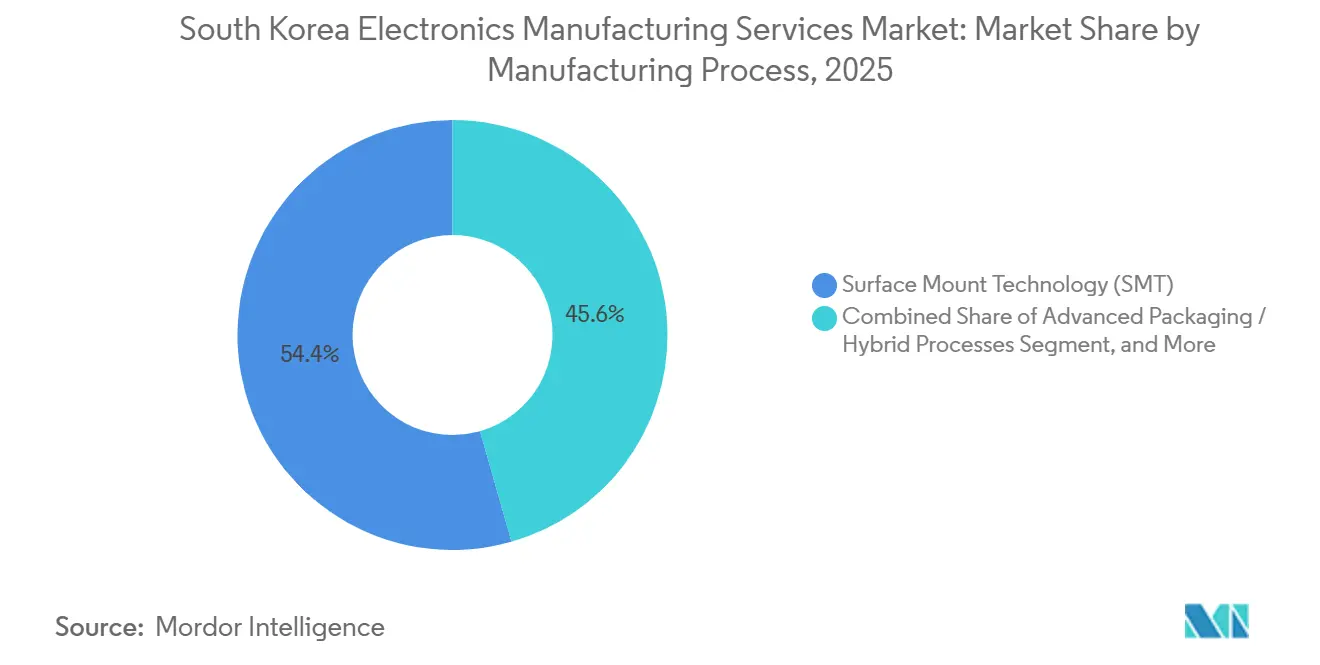

- Par procédé de fabrication, la technologie de montage en surface détenait une part de 54,43 % de la taille du marché des services de fabrication électronique en Corée du Sud en 2025, et les procédés d'emballage avancé / hybrides progressent à 7,88 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public conservait une part de 38,68 % en 2025, et l'automobile affiche le TCAC le plus rapide à 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande portée par l'IA pour la mémoire à haute bande passante et l'emballage avancé | +1.8% | National, avec des retombées sur les chaînes d'approvisionnement APAC plus larges | Moyen terme (2-4 ans) |

| Rapatriement de l'assemblage de cartes serveur de Chine vers la Corée | +1.5% | Provinces de Gyeonggi et Chungcheong | Court terme (≤ 2 ans) |

| Incitations fiscales de la loi K-Chips gouvernementale pour les ODM de semi-conducteurs système | +1.3% | National | Moyen terme (2-4 ans) |

| Externalisation croissante de l'électronique de puissance pour véhicules électriques par les constructeurs automobiles coréens | +1.0% | Clusters automobiles d'Ulsan et Gwangju | Long terme (≥ 4 ans) |

| Expansion de l'adoption des usines intelligentes parmi les fournisseurs de services de fabrication électronique de niveau 2 | +0.8% | Gyeonggi et Incheon | Moyen terme (2-4 ans) |

| Croissance de la logistique du commerce électronique en livraison le jour même nécessitant des services de fabrication électronique modulaires pour les appareils IoT | +0.6% | Zones métropolitaines de Séoul et Busan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande portée par l'IA pour la mémoire à haute bande passante et l'emballage avancé

Les clusters d'IA générative absorbent d'immenses volumes de piles HBM3E et HBM4, poussant les entreprises coréennes de services de fabrication électronique vers le collage par compression thermique, l'alignement des vias traversant le silicium et l'inspection par rayons X non destructive pour des boîtiers de 12 à 16 puces. Les frais d'assemblage atteignent 4,20 USD par pile, soit cinq fois le tarif de l'emballage DRAM classique, de sorte que la valeur migre vers l'amont en direction des entreprises disposant de lignes d'emballage avancé. [1]Ministère du Commerce, de l'Industrie et de l'Énergie, "Détails des subventions pour l'emballage avancé," motie.go.kr Séoul a alloué 6 000 milliards KRW en subventions en capital pour les équipements au niveau des panneaux et des plaquettes, creusant l'écart de capacité nationale par rapport aux concurrents chinois OSAT. Des spécialistes de niveau 2 tels que Nepes exploitent déjà des panneaux en verre de 600 mm × 600 mm qui réduisent le coût par puce de 35 % et permettent une intégration hétérogène logique-mémoire. Ces évolutions permettent au marché des services de fabrication électronique en Corée du Sud de capter des charges de travail qui transitaient auparavant par Taïwan ou Singapour.

Rapatriement de l'assemblage de cartes serveur depuis la Chine

Les contrôles à l'exportation américains ajoutés en octobre 2024 ont déclenché un transfert des cartes mères de serveurs IA vers Pyeongtaek et Incheon, raccourcissant les boucles logistiques HBM de 72 heures à 12 heures et permettant à Foxconn d'économiser 18 millions USD de coûts de stocks par an. [2]Asia Nikkei, "Foxconn délocalise ses cartes de serveurs IA," asia.nikkei.com Flex a suivi avec une salle blanche de 150 millions USD satisfaisant aux exigences de conformité américaines et dont la production débutera en 2027. [3]Flex, "Annonce de l'installation de cartes serveur à Incheon," investors.flex.com Le nombre de couches de cuivre passe à 32, poussant Daeduck Electronics et Korea Circuit à 95 % d'utilisation et allongeant les délais de livraison à 16 semaines. Les permis pour deux nouvelles usines de substrats ont été accélérés dans le Chungcheongnam-do, mais la première production n'arrivera pas avant mi-2027. En attendant, les entreprises coréennes de services de fabrication électronique bénéficient de prix premium pour les cartes à couches multiples, les acheteurs hyperscale évitant les assembleurs chinois.

Incitations fiscales de la loi K-Chips gouvernementale

Adoptée en février 2025, la loi K-Chips accorde des crédits d'impôt de 25 à 30 % aux petites et moyennes entreprises investissant dans les services de fabrication électronique et de 15 à 20 % aux conglomérats qui implantent de nouvelles lignes en Corée pour au moins 5 ans. L'amortissement accéléré sur trois ans réduit le coût effectif des cellules de test automatisé à 12 millions USD d'environ 35 %, abaissant le seuil d'entrée pour les ateliers de niveau 2. Les enregistrements d'ODM ont bondi de 47 % d'une année sur l'autre en 2025, avec près de 70 % provenant d'entreprises employant moins de 500 personnes. Hanwha Systems a déjà comptabilisé 42 milliards KRW de crédits pour un centre de conception ASIC à Seongnam destiné aux radars automobiles. Les nouvelles incitations approfondissent l'écosystème de conception local et ancrent la production future à l'intérieur des frontières coréennes.

Externalisation croissante de l'électronique de puissance pour véhicules électriques

Hyundai et Kia s'approvisionneront à hauteur de 60 % en modules d'électronique de puissance auprès de partenaires nationaux de services de fabrication électronique d'ici 2027, évitant ainsi une dépense en capital de 45 millions USD par cellule de production en carbure de silicium. LG Innotek s'est engagé à investir 380 milliards KRW dans trois nouvelles lignes d'onduleurs et de chargeurs capables d'assembler 1,2 million d'unités par an et répondant à la norme ISO 26262 ASIL-D. Samsung Electro-Mechanics a ajouté deux lignes à Busan pour viser une part de 25 % des plateformes électriques de Hyundai d'ici 2028. Les fournisseurs de services de fabrication électronique proposent désormais des services de simulation thermique, de tests CEM et de validation de la sécurité fonctionnelle, qui affichent des marges de 18 à 22 % contre 8 à 12 % pour le garnissage de cartes. Ces périmètres plus riches améliorent la rentabilité globale au sein du marché des services de fabrication électronique en Corée du Sud.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approvisionnement tendu en substrats haut de gamme (FC-BGA) limitant l'assemblage de circuits imprimés | -0.7% | Ceinture manufacturière de Gyeonggi | Court terme (≤ 2 ans) |

| Volatilité des prix des puces mémoire comprimant les marges des services de fabrication électronique | -0.6% | National | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés en technologie de montage en surface face au vieillissement de la main-d'œuvre | -0.4% | Centres historiques de Gumi et Cheonan | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité pour les lignes de salles blanches | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement tendu en substrats haut de gamme

Les substrats BGA à puce retournée avec des densités de vias inférieures à 150 µm restent en sous-approvisionnement, maintenant les usines nationales à 94-96 % d'utilisation et contraignant les entreprises de services de fabrication électronique de niveau 2 à refuser des commandes hyperscale représentant 420 millions USD de chiffre d'affaires annuel. Simmtech n'a sécurisé que 40 % de ses besoins pour 2026 et a payé une prime de 22 %, érodant la marge brute de 140 points de base. Deux usines du Chungcheongnam-do ajouteront 240 000 m² par mois, mais la production en volume n'arrivera pas avant mi-2027. Dans l'intervalle, les ateliers de services de fabrication électronique doivent importer des substrats du Japon à des prix au comptant supérieurs de 30 à 35 % aux prix contractuels, comprimant le fonds de roulement. Ce goulot d'étranglement plafonne la croissance à court terme des projets de cartes serveur IA au sein du marché des services de fabrication électronique en Corée du Sud.

Volatilité des prix des puces mémoire

Les prix au comptant de la DDR5 ont chuté de 22 % début 2025, puis ont rebondi de 18 % au troisième trimestre, laissant les contrats de services de fabrication électronique désalignés par rapport aux coûts d'approvisionnement hebdomadaires. Les dépréciations cumulées ont totalisé 340 millions USD et ont réduit la marge brute du secteur de 11,2 % à 9,4 % au cours des deux derniers trimestres. Samsung Electronics et SK Hynix ont réduit les démarrages de plaquettes de 12 % en 2024, mais la demande des serveurs IA a dépassé les prévisions, produisant une pénurie en septembre 2025. Les acheteurs de services de fabrication électronique tentent de se couvrir par des révisions trimestrielles des prix, mais les contrats OEM plafonnent les ajustements de répercussion à 5 %, laissant les fournisseurs exposés. Une plateforme d'achat groupé proposée reste peu adoptée car les entreprises craignent de partager les données clients, prolongeant l'exposition aux fluctuations de la mémoire. [4]Association coréenne des circuits imprimés, "Rapport d'utilisation des substrats du troisième trimestre 2025," kpca.or.kr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services de fabrication électronique : l'intégration complète prend de l'avance

L'assemblage de circuits imprimés a contribué à hauteur de 42,85 % du chiffre d'affaires 2025 sur le marché des services de fabrication électronique en Corée du Sud, mais le segment de l'intégration complète se développe à un TCAC de 7,54 %, portant la taille globale du marché des services de fabrication électronique en Corée du Sud vers le haut des prévisions de la direction. L'intégration électromécanique regroupe sous un même toit la fabrication d'enceintes, le câblage, l'application d'interfaces thermiques et les tests finaux, créant une proposition de valeur à guichet unique qui protège les marges des fluctuations des produits de base. Ce changement augmente également les prix de vente moyens, car les clients regroupent les services de conception orientée vers la fabricabilité et d'analyse des modes de défaillance et de leurs effets dans le même bon de commande.

Les services d'ingénierie, de test et de développement suivent la même tendance. Samsung Electro-Mechanics a signalé une hausse de 34 % de ses revenus d'ingénierie, principalement de la part de clients automobiles recherchant une validation ISO 26262. Les cellules de prototypage rapide, telles que la ligne technologique mixte 72 heures de Partron, compriment les cycles de développement jusqu'à trois semaines, un avantage décisif pour les plateformes de véhicules électriques dont la durée de vie est inférieure à trois ans. Même les services logistiques gagnent en pertinence, car les canaux du commerce électronique en livraison le jour même nécessitent des stocks tampons et des fenêtres de configuration à la commande de quatre heures.

Par modèle commercial : les solutions hybrides clés en main gagnent en dynamisme

La fabrication sous contrat a maintenu une part de 63,76 % en 2025, mais les projets hybrides clés en main affichent désormais le TCAC le plus élevé à 7,62 %, améliorant la part du marché des services de fabrication électronique en Corée du Sud captée par les fournisseurs capables d'absorber le risque de stocks. Les marges brutes sur les accords clés en main ont atteint 14,2 % contre 8,4 % pour les travaux purement à la commande, grâce à l'approvisionnement groupé en composants et aux services après-vente. L'électronique automobile mène l'adoption, Hanwha Systems signant 180 milliards KRW d'accords sur cinq ans qui se transforment en licences après une période d'exclusivité de deux ans.

La préférence pour les solutions clés en main se répand aux programmes de cartes serveur, les opérateurs hyperscale sécurisant des capacités face aux chocs liés aux contrôles à l'exportation. Les données de l'Association coréenne de l'électronique montrent que les contrats clés en main représentaient 28 % des nouveaux attributions de services de fabrication électronique en 2025, en hausse de neuf points de pourcentage d'une année sur l'autre. Ces arrangements intègrent la propriété de la conception au sein du marché des services de fabrication électronique en Corée du Sud, l'isolant davantage des alternatives étrangères à faible coût.

Par procédé de fabrication : l'emballage avancé monte dans la chaîne de valeur

La technologie de montage en surface détenait encore 54,43 % du chiffre d'affaires des procédés en 2025, mais l'emballage avancé progresse rapidement à un TCAC de 7,88 % et est crucial pour la taille projetée du marché des services de fabrication électronique en Corée du Sud. Les architectures à chiplets exigent des techniques de boîtier à puce retournée au niveau des panneaux, de vias traversant le silicium et de micro-billes que peu de concurrents étrangers peuvent égaler à grande échelle. Le lancement du HBM4 de SK Hynix nécessite un alignement submicronique et une capacité de détection de vides de 5 microns, tous deux disponibles sur certains sites coréens de services de fabrication électronique.

Nepes a investi 150 milliards KRW pour installer des équipements de panneaux en verre de 600 mm qui réduisent le coût par puce de 35 %, permettant des constructions hétérogènes de système en boîtier pour les smartphones 5G. La demande de procédés hybrides croît dans les cartes de fusion de capteurs automobiles qui mélangent des microcontrôleurs classiques avec des processeurs IA de nouvelle génération, illustrant comment le marché des services de fabrication électronique en Corée du Sud combine des techniques matures et émergentes pour maintenir sa compétitivité.

Par utilisateur final : l'électronique automobile prend la tête

L'électronique grand public représentait 38,68 % du chiffre d'affaires 2025, mais l'électronique automobile devrait croître à un TCAC de 7,18 %, orientant la croissance incrémentale du marché des services de fabrication électronique en Corée du Sud jusqu'en 2031. L'externalisation par Hyundai et Kia des onduleurs de traction, des chargeurs embarqués et des convertisseurs CC-CC suscite d'importants engagements en capital de la part de LG Innotek et Samsung Electro-Mechanics. Chaque nouvelle plateforme de véhicule électrique apporte des sous-ensembles modulaires devant satisfaire à la norme ISO 26262 ASIL-D, ce qui commande des prix unitaires plus élevés.

L'automatisation industrielle suit de près, les usines coréennes adoptant des robots collaboratifs avec des expéditions en hausse de 41 % d'une année sur l'autre. L'électronique médicale se développe également à 7,3 %, s'appuyant sur les certifications ISO 13485 pour séduire les équipementiers nord-américains. Ces secteurs verticaux diversifiés renforcent la résilience du marché des services de fabrication électronique en Corée du Sud lors des cycles baissiers des appareils grand public.

Analyse géographique

Le Grand Séoul reste l'épicentre du marché des services de fabrication électronique en Corée du Sud, représentant une pluralité de la capacité d'emballage avancé et accueillant des usines de mémoire co-localisées qui raccourcissent les boucles logistiques. Le cluster de Gyeonggi bénéficie du mégafab de Samsung à Pyeongtaek et de la nouvelle ligne de cartes serveur de Foxconn, créant une main-d'œuvre régionale maîtrisant les techniques de montage en surface et de boîtier à puce retournée au niveau des panneaux. Incheon voisine attire Flex et plusieurs fournisseurs de niveau 2 spécialisés dans les circuits imprimés à nombre élevé de couches, renforçant la profondeur de la chaîne d'approvisionnement.

Le Chungcheongnam-do émerge comme un pôle de substrats après que les permis environnementaux ont été accélérés pour deux usines FC-BGA, qui ensemble ajouteront 240 000 m² de capacité mensuelle d'ici mi-2027. Cette initiative vise à atténuer le goulot d'étranglement des substrats qui contraint le marché des services de fabrication électronique en Corée du Sud. La région offre également des coûts fonciers plus bas et une proximité avec les ports, permettant une exportation efficace d'assemblages de circuits imprimés à haute valeur ajoutée vers le Japon et les États-Unis.

Ulsan et Gwangju ancrent l'expansion de l'électronique automobile. Les usines de Hyundai et Kia y stimulent l'investissement dans les services de fabrication électronique pour les onduleurs et les sous-systèmes de gestion des batteries. Les gouvernements provinciaux accordent des subventions salariales pour la formation ISO 26262, atténuant la pénurie de main-d'œuvre qualifiée signalée par l'Institut coréen du travail. Collectivement, ces dynamiques géographiques dispersent les risques et les capacités à travers le marché des services de fabrication électronique en Corée du Sud, garantissant que la capacité n'est pas trop concentrée dans une seule province.

Paysage concurrentiel

Le marché est modérément concentré. Les filiales de conglomérats canalisent leur savoir-faire interne en semi-conducteurs et en affichage vers des modules automobiles et de puces IA clés en main, tandis que les spécialistes purs des services de fabrication électronique adoptent une automatisation d'usine intelligente qui réduit la main-d'œuvre directe de 40 % et les défauts au premier passage de 60 %. Les dépôts de brevets pour les interconnexions à chiplets ont atteint 47 en 2025 chez Samsung Electro-Mechanics, soulignant la course aux armements technologiques.

Des perturbateurs émergents tels que Nepes et Korea Circuit exploitent l'emballage sur panneaux en verre de 600 mm pour concurrencer les prix des OSAT étrangers sans sacrifier le rendement. Leur avantage réside dans la combinaison de la fabrication de substrats et de l'assemblage final sous un même toit, éliminant les coûts de fret transfrontalier. Les acteurs mondiaux Jabil, Flex et Foxconn développent leurs centres d'ingénierie coréens, mais leur dépendance aux modèles de fabrication à la commande limite la capture des honoraires de conception par rapport aux spécialistes nationaux clés en main.

Les niches des dispositifs médicaux et du commerce électronique en livraison le jour même offrent des opportunités d'espaces blancs. Les fournisseurs détenant la certification ISO 13485 peuvent remporter des contrats nord-américains cherchant à se diversifier hors de Chine. Les micro-usines urbaines à Séoul assurent un délai d'exécution de quatre heures pour les appareils IoT, profitant de l'essor du commerce de détail à livraison rapide. Ces stratégies différenciées renforcent collectivement la résilience et le rayonnement mondial du marché des services de fabrication électronique en Corée du Sud.

Leaders du secteur des services de fabrication électronique en Corée du Sud

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

Hanwha Systems Co., Ltd.

Hansol Technics Co., Ltd.

Partron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Samsung Electro-Mechanics s'est engagé à investir 420 milliards KRW dans deux nouvelles lignes d'emballage avancé à Busan visant une capacité annuelle de 180 millions d'unités d'ici 2028.

- Décembre 2025 : LG Innotek a conclu un accord d'approvisionnement de cinq ans d'une valeur de 680 milliards KRW avec Hyundai Motor Group pour des chargeurs embarqués et des convertisseurs CC-CC à partir du deuxième trimestre 2026.

- Novembre 2025 : Hanwha Systems a acquis 60 % de KC EMS pour 95 milliards KRW afin de renforcer sa capacité automobile ISO 26262.

- Septembre 2025 : SK Hynix a lancé la production en masse du HBM4, les entreprises locales de services de fabrication électronique assurant le collage puce sur plaquette.

Périmètre du rapport sur le marché des services de fabrication électronique en Corée du Sud

Le marché des services de fabrication électronique est le secteur qui fournit une gamme de services, notamment la conception, l'assemblage, la production et les tests de composants et de produits électroniques pour les fabricants d'équipements d'origine (OEM). Ces services permettent aux OEM d'externaliser les processus de fabrication, leur permettant de se concentrer sur leurs compétences essentielles telles que la recherche et le développement et le marketing.

Le rapport sur le marché des services de fabrication électronique en Corée du Sud est segmenté par type de service (services de fabrication électronique [assemblage de circuits imprimés, assemblage électromécanique / intégration complète, prototypage, autres services de fabrication électronique], services d'ingénierie, mise en œuvre de tests et de développement, services logistiques, et autres types de services), modèle commercial (fabrication sous contrat, fabrication à conception originale, et modèles commerciaux hybrides / clés en main / autres), procédé de fabrication (technologie de montage en surface, technologie à trous traversants, et procédés d'emballage avancé / hybrides), et utilisateur final (appareils mobiles [smartphones et tablettes], électronique grand public, ordinateurs [PC / de bureau / portables], industrie, automobile, communication, éclairage, médical, et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / intégration complète | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Mise en œuvre de tests et de développement | |

| Services logistiques | |

| Autres types de services |

| Fabrication sous contrat (CM) |

| Fabrication à conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Procédés d'emballage avancé / hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Ordinateurs (PC / de bureau / portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / intégration complète | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Mise en œuvre de tests et de développement | ||

| Services logistiques | ||

| Autres types de services | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par procédé de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Procédés d'emballage avancé / hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Ordinateurs (PC / de bureau / portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de fabrication électronique en Corée du Sud d'ici 2031 ?

Les prévisions placent le marché à 45,46 milliards USD en 2031, ce qui équivaut à un TCAC de 6,65 % à partir de 2026.

Quel type de service connaît la croissance la plus rapide au sein des services de fabrication électronique sud-coréens ?

L'intégration électromécanique et l'intégration complète progressent à un TCAC de 7,54 %, dépassant l'assemblage traditionnel de circuits imprimés.

Comment les incitations gouvernementales façonnent-elles le secteur ?

La loi K-Chips accorde jusqu'à 30 % de crédits d'impôt et un amortissement accéléré, entraînant une hausse de 47 % des dépôts de projets ODM en 2025.

Pourquoi l'électronique automobile est-elle importante pour les fournisseurs coréens de services de fabrication électronique ?

Hyundai et Kia externaliseront 60 % des modules d'électronique de puissance d'ici 2027, alimentant un TCAC de 7,18 % pour l'assemblage d'électronique automobile.

Quelle contrainte menace le plus la capacité des services de fabrication électronique à court terme ?

L'approvisionnement tendu persistant en substrats FC-BGA haut de gamme, avec des usines nationales fonctionnant à 95 % d'utilisation, limite actuellement la production de cartes serveur.

Comment les entreprises coréennes de services de fabrication électronique atténuent-elles les pénuries de main-d'œuvre qualifiée ?

Les fournisseurs déploient des robots collaboratifs et des systèmes de vision artificielle qui remplacent les tâches manuelles et réduisent la main-d'œuvre directe de 40 %.

Dernière mise à jour de la page le: