Taille et part du marché des services de fabrication électronique en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

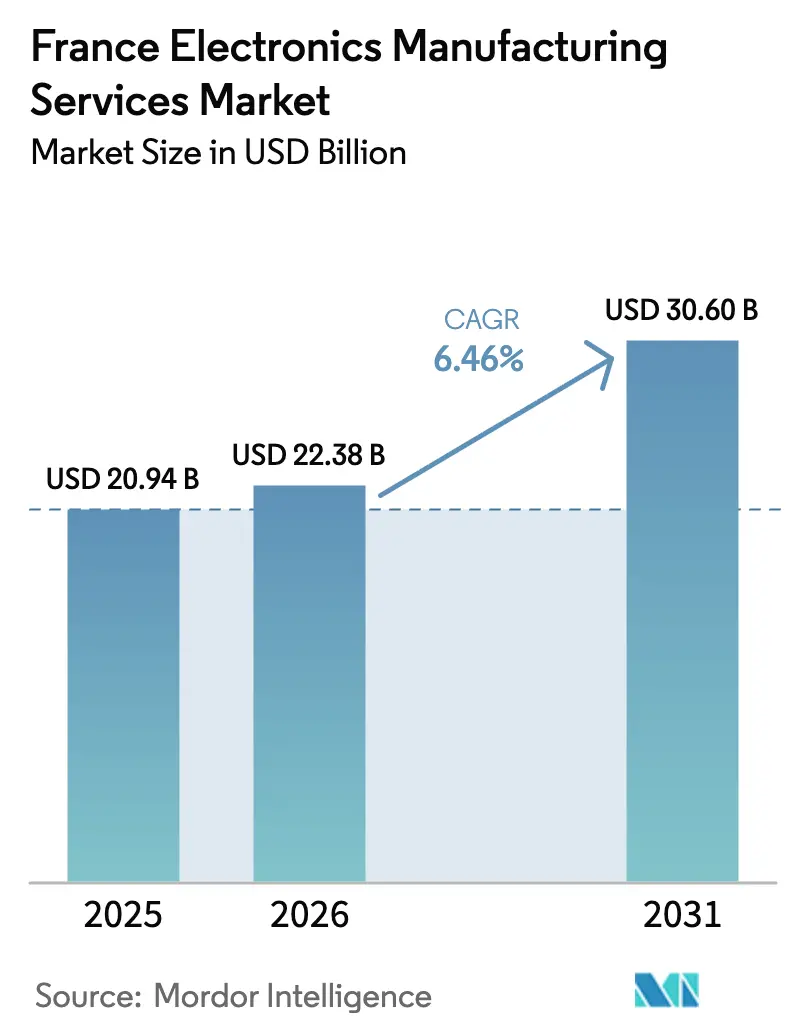

| Taille du marché de l'année de base (2025) | 20.94 Milliards de dollars |

| Taille du Marché (2026) | 22.38 Milliards de dollars |

| Taille du Marché (2031) | 30.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

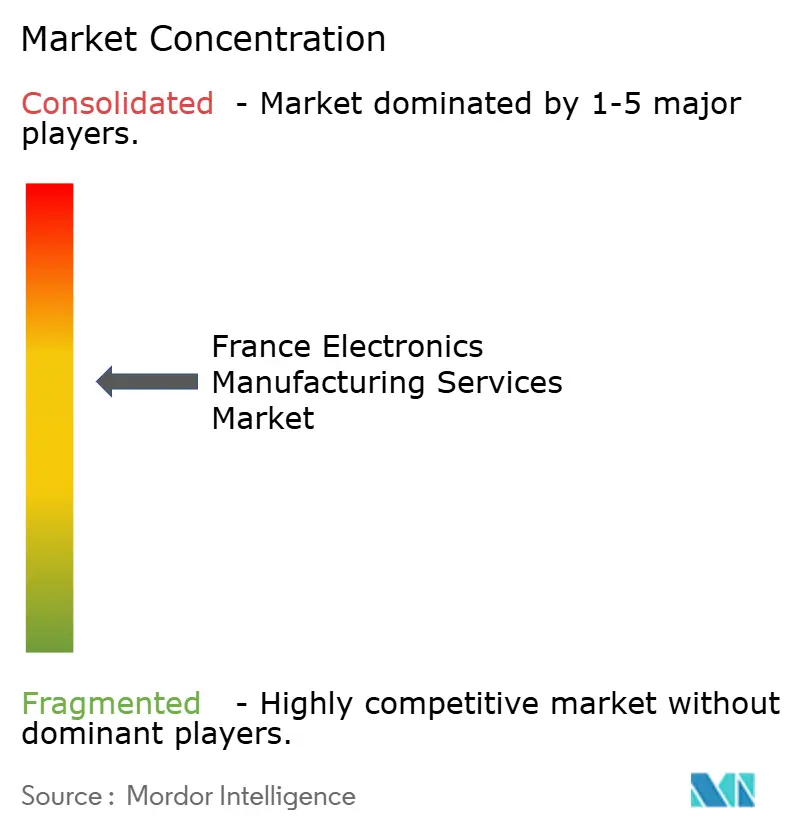

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de fabrication électronique en France par Mordor Intelligence

La taille du marché des services de fabrication électronique en France était évaluée à 20,94 milliards USD en 2025 et devrait croître de 22,38 milliards USD en 2026 pour atteindre 30,60 milliards USD d'ici 2031, à un CAGR de 6,46 % durant la période de prévision (2026-2031).

Des incitations publiques robustes, un glissement vers des modèles de production allégés en actifs parmi les équipementiers nationaux, et l'essor des projets à haute diversité et faible volume propulsent la croissance des revenus. Parallèlement, les investissements en amont dans les semi-conducteurs à Crolles et Grenoble ancrent une chaîne d'approvisionnement locale qui raccourcit les délais et soutient les besoins en conditionnement avancé. La dynamique concurrentielle modère la pression sur les coûts tandis que les prestataires français accélèrent l'automatisation et mettent l'accent sur la qualité de niveau automobile et les délais d'exécution rapides. Enfin, les coûts de main-d'œuvre et d'énergie continuent de freiner l'expansion des marges, faisant de l'efficacité opérationnelle une priorité absolue pour les acteurs du marché.

Principaux enseignements du rapport

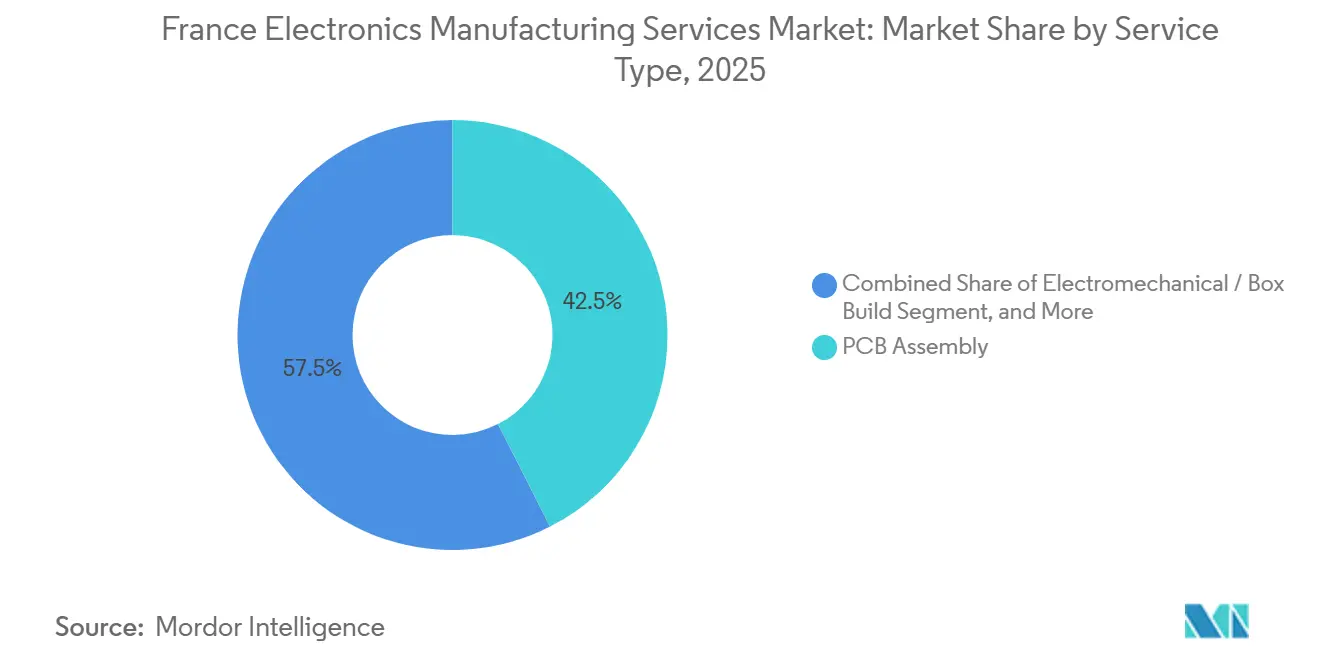

- Par type de service, les services de fabrication électronique ont représenté 42,50 % de la part du marché des services de fabrication électronique en France en 2025, tandis que les services d'ingénierie devraient se développer à un CAGR de 6,80 % jusqu'en 2031.

- Par modèle commercial, le segment de la fabrication sous contrat détenait 61,90 % de la taille du marché des services de fabrication électronique en France en 2025, mais les modèles hybrides et clés en main devraient croître à un CAGR de 4,50 %.

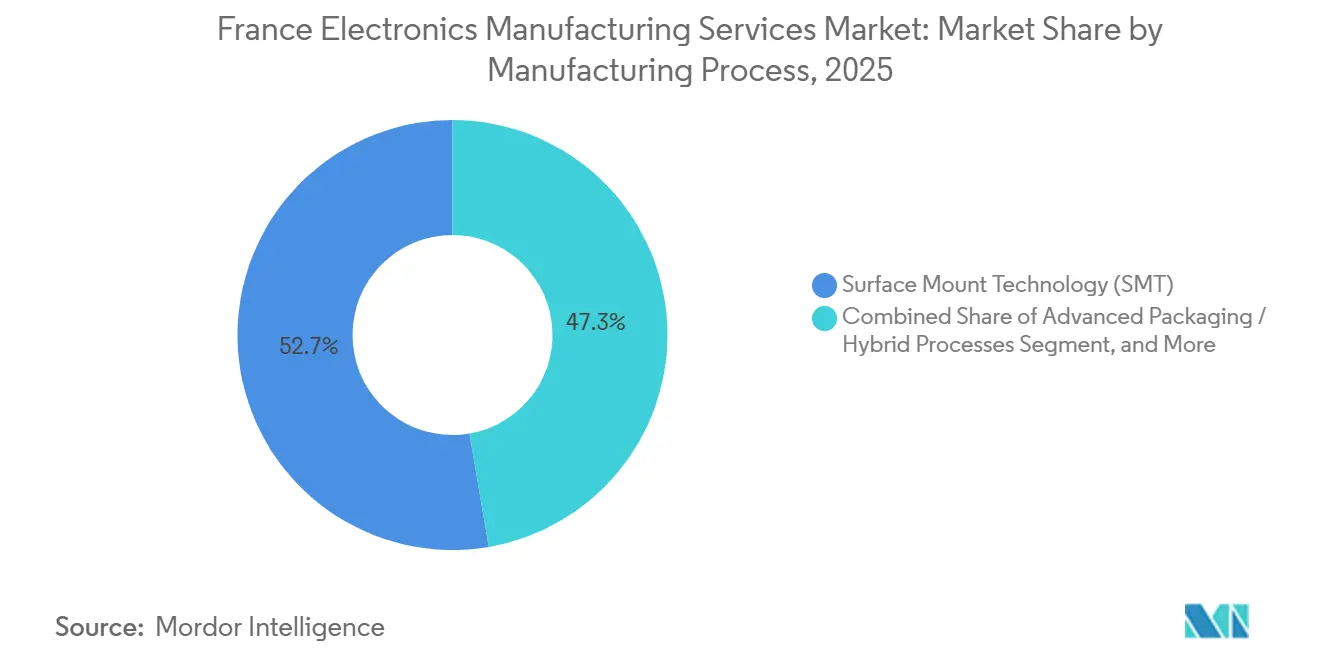

- Par procédé de fabrication, la technologie de montage en surface représentait 52,70 % de la valeur en 2025, tandis que le conditionnement avancé et les procédés hybrides devraient progresser à un CAGR de 5,10 %.

- Par utilisateur final, les applications industrielles contrôlaient 38,60 % des revenus de 2025, mais l'automobile est le segment à la croissance la plus rapide avec un CAGR de 5,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de fabrication électronique en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales à la production électronique nationale dans le cadre du plan France 2030 | +1.8% | National, concentré en Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Moyen terme (2 à 4 ans) |

| Tendance croissante à l'externalisation parmi les équipementiers français | +1.2% | National, plus forte dans le Grand Est et les Hauts-de-France | Court terme (≤ 2 ans) |

| Demande croissante de production à haute diversité et faible volume dans les secteurs automobile et industriel | +1.0% | National, avec répercussions vers l'Allemagne et l'Espagne | Moyen terme (2 à 4 ans) |

| Expansion rapide des appareils IoT et d'intelligence artificielle en périphérie nécessitant un assemblage localisé | +0.9% | National, adoption précoce dans le bâtiment intelligent et l'automatisation | Long terme (≥ 4 ans) |

| Essor des start-ups de dispositifs médicaux de niche s'appuyant sur les pôles régionaux de services de fabrication électronique | +0.5% | Occitanie et Nouvelle-Aquitaine | Long terme (≥ 4 ans) |

| Expansion des capacités de fabrication de substrats semi-conducteurs à Crolles | +0.6% | Auvergne-Rhône-Alpes, effets à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à la production électronique nationale

L'enveloppe de 5 milliards EUR (5,5 milliards USD) dédiée à l'électronique dans le plan France 2030 cofinance l'automatisation des usines, la formation de la main-d'œuvre et les partenariats de R&D, sous réserve d'engagements de production nationale sur sept ans[1]« Plan industriel France 2030 », Gouvernement.fr, gouvernement.fr. Contrairement aux précédents cycles de subventions axés uniquement sur la fabrication de plaquettes, le cadre actuel soutient l'assemblage de circuits imprimés, la construction de boîtiers et les activités de test fonctionnel, créant une demande garantie pour les entreprises de services de fabrication électronique conformes. Les prestataires doivent ajouter environ 150 000 mètres carrés de salles blanches et de surfaces d'assemblage d'ici 2027, une expansion qui sécurise des contrats pluriannuels avec des équipementiers automobiles et industriels et renforce la résilience de la chaîne d'approvisionnement nationale.

Tendance croissante à l'externalisation parmi les équipementiers français

Les constructeurs européens de véhicules et de machines externalisent désormais 62 % de la valeur ajoutée électronique, contre 48 % en 2019, car les équipements internes se déprécient plus vite que les cycles produits. Les équipementiers de rang 1 français cèdent leurs lignes d'assemblage non essentielles pour financer des innovations logicielles et de détection, libérant des contrats à haute valeur ajoutée au profit des partenaires de services de fabrication électronique. Ce modèle permet aux équipementiers de transférer le risque de stock et de tirer parti de l'automatisation des services de fabrication électronique pour atteindre la parité des coûts avec la production asiatique, tout en respectant les normes européennes de qualité et de durabilité.

Demande croissante de production à haute diversité et faible volume

Les tailles de lots sont passées de 10 000 unités à près de 500 unités, sous l'impulsion de la diversité des variantes de véhicules électriques et des cartes de contrôle industriel personnalisées. Des lignes de pose flexibles avec des changements de série inférieurs à 60 minutes permettent aux usines françaises de services de fabrication électronique de traiter plus de 200 variantes de nomenclature par semaine tout en maintenant des taux de rendement au premier passage supérieurs à 98 %. La proximité géographique réduit les délais de commande à la livraison à 48 heures et permet aux équipementiers de réduire leur stock de sécurité de 30 %, des avantages que les sous-traitants offshore à fort volume ne peuvent pas égaler efficacement[2]« Étude sur la compétitivité des fournisseurs automobiles européens », CLEPA, clepa.eu.

Expansion rapide des appareils IoT et d'intelligence artificielle en périphérie

Les passerelles périphériques et les nœuds de détection nécessitent des conceptions miniatures à faible consommation d'énergie, assemblées dans le respect de contraintes strictes de compatibilité électromagnétique. Des partenariats tels que le laboratoire matériel de Lyon entre Altyor et Advantech réduisent les cycles de prototypage de 18 mois à 9 mois[3]« Advantech et Altyor lancent un laboratoire matériel IoT », Altyor, altyor.com. Les règles européennes de souveraineté des données encouragent en outre l'assemblage national, et des procédés avancés tels que le collage par micro-billes et la distribution de sous-remplissage constituent des facteurs de différenciation pour les prestataires français de services de fabrication électronique qui y sont qualifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement et des prix des composants semi-conducteurs | -0.8% | National, aiguë dans les segments automobile et industriel | Court terme (≤ 2 ans) |

| Forte pression tarifaire des sous-traitants asiatiques | -0.6% | National, sévère dans l'électronique grand public et les télécommunications | Court terme (≤ 2 ans) |

| Pénuries chroniques de main-d'œuvre qualifiée en soudure de précision et en ingénierie de test | -0.4% | Pays de la Loire et Nouvelle-Aquitaine | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques pour les salles blanches d'usine et les fours de refusion | -0.3% | National, impact plus élevé sur le conditionnement avancé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement et des prix des composants semi-conducteurs

Les délais de livraison des microcontrôleurs de qualité automobile ont bondi de 12 à 18 semaines à la mi-2025, contraignant les entreprises de services de fabrication électronique à constituer 90 jours de stock tampon et les exposant à un risque d'obsolescence. Des fluctuations de prix allant jusqu'à 40 % pour les principaux composants de puissance ont comprimé les marges brutes, et bien que la loi européenne sur les puces ait introduit un mécanisme de réponse aux crises, des capacités locales significatives ne seront pas disponibles avant fin 2026.

Forte pression tarifaire des sous-traitants asiatiques

Foxconn, BYD Electronics et Luxshare opèrent à l'échelle mondiale et offrent des coûts unitaires inférieurs de 25 à 35 % sur les appareils grand public. Ces entreprises ont commencé à établir des sites en Europe centrale avec des certifications ISO 13485 et IATF 16949, empiétant sur les niches françaises. Les prestataires nationaux de services de fabrication électronique ripostent par la proximité, la sécurité de la propriété intellectuelle et la conformité aux directives européennes, mais la sensibilité aux prix dans les segments de masse reste un frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : diversification au-delà de l'assemblage de circuits imprimés

Les services d'ingénierie devraient croître à un CAGR de 6,80 %, dépassant le marché plus large des services de fabrication électronique en France. Ce service intègre les cartes imprimées avec les boîtiers, le câblage et les interfaces thermiques, en phase avec l'électrification automobile qui triple le nombre d'unités de contrôle par véhicule. Les services de fabrication électronique, tout en conservant 42,50 % des revenus de 2025, arrivent à maturité à mesure que l'automatisation améliore les rendements et réduit l'exposition à la main-d'œuvre. Les services d'ingénierie, de test et de logistique se développent parce que les nouveaux entrants dans le médical et l'IoT ont besoin de revues de conception orientée fabrication et de programmes de stock en flux tendu.

Les prestataires proposant un entreposage clés en main lié aux systèmes d'entreprise des équipementiers peuvent réapprovisionner automatiquement les pièces, réduisant les coûts de portage des clients jusqu'à 30 %. Les réglementations sur l'économie circulaire ouvrent également une demande pour la réparation et la remise à neuf, positionnant les services après-vente comme un contributeur stable aux marges. Cette évolution élargit la taille du marché des services de fabrication électronique en France et amortit la pression sur les prix des lignes d'assemblage banalisées.

Par modèle commercial : le modèle clés en main gagne du terrain parmi les nouveaux entrants

La fabrication sous contrat a maintenu une part de 61,90 % du marché des services de fabrication électronique en France en 2025, reflétant son importance pour les clients automobiles et industriels qui conservent la propriété de la conception. Les modèles hybrides et clés en main progressent à un CAGR de 4,50 % à mesure que les start-ups cherchent des partenaires pour naviguer dans les contraintes d'approvisionnement et les formalités réglementaires. LACROIX Electronics a fait passer ses revenus clés en main de 22 % à 31 % en un an en prenant en charge les achats pendant la pénurie de puces.

L'engagement clés en main comprime les délais de développement jusqu'à 25 %, mais au détriment de la transparence des prix, ce qui incite de nombreux équipementiers à mettre en place des audits à livre ouvert. La fabrication à la conception originale reste une niche, limitée principalement aux alimentations électriques et capteurs standardisés où la différenciation est faible. Chaque modèle enrichit le marché des services de fabrication électronique en France en alignant les préférences en matière de coût, de risque et de rapidité sur des profils clients diversifiés.

Par procédé de fabrication : le conditionnement avancé répond à la miniaturisation

La technologie de montage en surface a dominé avec une part de 52,70 %, mais le conditionnement avancé et les flux hybrides progressent à un CAGR de 5,10 % à mesure que les produits portables et d'intelligence artificielle en périphérie réduisent les facteurs de forme. STMicroelectronics et GlobalFoundries développent une usine de silicium sur isolant entièrement déserté de 7,5 milliards EUR (8,25 milliards USD) à Crolles, catalysant la demande locale de services de fixation de puces et de conditionnement en éventail au niveau de la plaquette. Les entreprises françaises de services de fabrication électronique proches du cluster peuvent désormais proposer un traitement post-fabrication intégré, réduisant les délais logistiques et améliorant les rendements.

La technologie à trous traversants sert encore les projets aérospatiaux et nucléaires où la longue durée de vie et la réparation sur le terrain priment sur les contraintes de taille. Les lignes hybrides qui combinent la pose automatisée et l'insertion manuelle permettent de répondre à la fois aux besoins modernes de densité et aux objectifs de fiabilité hérités. Cette polyvalence protège le marché des services de fabrication électronique en France d'une dépendance excessive à une seule technologie de procédé.

Par utilisateur final : l'automobile mène la courbe de croissance

Les équipements industriels ont généré 38,60 % des revenus de 2025, mais l'automobile accélère le plus rapidement avec un CAGR de 5,80 %. Les véhicules électriques à batterie nécessitent environ 75 unités de contrôle électronique contre 25 dans les modèles à combustion, augmentant le nombre de cartes et les heures de test. Les constructeurs automobiles français et les équipementiers de rang 1 localisent la production pour atteindre des objectifs zéro défaut et réduire le risque géopolitique.

Les équipements de communication et les appareils mobiles sont à la traîne en raison des guerres de prix et du report des dépenses en 5G, des segments où les producteurs asiatiques dominent. L'électronique médicale, portée par des pôles régionaux certifiés ISO 13485, offre un flux régulier d'assemblages à faible volume et à haute marge qui diversifie davantage le marché des services de fabrication électronique en France.

Analyse géographique

L'Île-de-France accueille les sièges sociaux et les laboratoires de prototypage, mais fait face à des contraintes immobilières et de main-d'œuvre qui poussent les travaux en volume vers des régions à moindres coûts. L'Auvergne-Rhône-Alpes bénéficie du cluster semi-conducteur de Crolles et de la collaboration avec le CEA-Leti, créant un écosystème étroit pour le conditionnement avancé. Le Grand Est et les Hauts-de-France soutiennent les livraisons en flux tendu aux chaînes d'approvisionnement automobiles transfrontalières, tirant parti de la proximité avec les équipementiers allemands.

La Nouvelle-Aquitaine favorise un corridor de dispositifs médicaux en pleine croissance autour de Biarritz et Bordeaux, où des entreprises de services de fabrication électronique qualifiées ISO 13485 s'associent à des start-ups de capteurs implantables. Les Pays de la Loire connaissent des pénuries de main-d'œuvre qualifiée, faisant monter les salaires horaires des techniciens au-dessus de 25 EUR et érodant la compétitivité.

L'Occitanie, centrée sur Toulouse, émerge comme un pôle secondaire d'électronique aérospatiale lié aux programmes Airbus. Les ajouts de capacité prévus dans le cadre de France 2030 favoriseront probablement les régions disposant de terrains industriels disponibles et de filières de formation professionnelle, rééquilibrant le marché des services de fabrication électronique en France à l'échelle du pays.

Paysage concurrentiel

Les cinq premiers prestataires contrôlent environ 35 à 40 % des revenus nationaux, plaçant le marché des services de fabrication électronique en France dans une bande de concentration modérée. L'acquisition de SEICO par Cofidur a ajouté trois usines et 400 employés, signalant une recherche d'échelle pour remporter des allocations de composants lors des pénuries d'approvisionnement. éolane a déployé l'inspection par vision artificielle et des cobots, réduisant la main-d'œuvre par assemblage de 18 % et améliorant les rendements.

Les acteurs mondiaux de rang 1 tels que Jabil et Flex maintiennent des sites français satellites principalement pour les services d'ingénierie, tandis que des entreprises nordiques comme Kitron intègrent la capacité française dans des réseaux de production paneuropéens.

L'automatisation, l'intégration verticale et les jumeaux numériques sont les principaux leviers stratégiques. Les prestataires capables d'intégrer la conception, les achats et le support après-vente sous un même toit sécurisent des contrats à long terme, notamment dans les domaines de l'automobile et de l'intelligence artificielle en périphérie. De plus en plus, la différenciation concurrentielle se concentre sur la rapidité, la conformité réglementaire et la capacité à absorber les chocs de la chaîne d'approvisionnement plutôt que sur le seul arbitrage de la main-d'œuvre.

Leaders du secteur des services de fabrication électronique en France

Asteelflash Group

LACROIX Electronics

ALL CIRCUITS SAS

éolane Group

Cofidur EMS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : STMicroelectronics a atteint le premier silicium dans son usine 300 mm de Crolles, ciblant les microcontrôleurs automobiles à 18 nm, avec une production en volume prévue pour le second semestre 2026.

- Novembre 2025 : Jabil a annoncé une croissance de 22 % en glissement annuel dans l'électronique automobile européenne et prévoit 150 000 pieds carrés supplémentaires de salle blanche en Europe centrale d'ici mi-2026.

- Septembre 2025 : Flex s'est associé à un équipementier de rang 1 français pour co-développer des plateformes modulaires d'onduleurs de traction 800 V, avec des séries pilotes prévues pour le premier trimestre 2026.

- Juillet 2025 : Le gouvernement français a signé le Contrat stratégique pour l'électronique, libérant 5 milliards EUR de cofinancement et visant une augmentation de 90 % des capacités d'ici 2027.

Périmètre du rapport sur le marché des services de fabrication électronique en France

Le rapport sur le marché des services de fabrication électronique en France est segmenté par type de service (services d'ingénierie, et plus), modèle commercial (fabrication sous contrat (CM), fabrication à la conception originale (ODM), et plus), procédé de fabrication (technologie de montage en surface (SMT), technologie à trous traversants (THT), et plus), utilisateur final (industriel, automobile, communication, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / construction de boîtiers | |

| Prototypage | |

| Autres services de fabrication électronique | |

| Services d'ingénierie | |

| Mise en œuvre des tests et du développement | |

| Services logistiques | |

| Autres types de services de fabrication électronique |

| Fabrication sous contrat (CM) |

| Fabrication à la conception originale (ODM) |

| Modèles commerciaux hybrides / clés en main / autres |

| Technologie de montage en surface (SMT) |

| Technologie à trous traversants (THT) |

| Conditionnement avancé / procédés hybrides |

| Appareils mobiles (smartphones et tablettes) |

| Électronique grand public |

| Informatique (PC / ordinateurs de bureau / ordinateurs portables) |

| Industriel |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres utilisateurs finaux |

| Par type de service | Services de fabrication électronique | Assemblage de circuits imprimés |

| Assemblage électromécanique / construction de boîtiers | ||

| Prototypage | ||

| Autres services de fabrication électronique | ||

| Services d'ingénierie | ||

| Mise en œuvre des tests et du développement | ||

| Services logistiques | ||

| Autres types de services de fabrication électronique | ||

| Par modèle commercial | Fabrication sous contrat (CM) | |

| Fabrication à la conception originale (ODM) | ||

| Modèles commerciaux hybrides / clés en main / autres | ||

| Par procédé de fabrication | Technologie de montage en surface (SMT) | |

| Technologie à trous traversants (THT) | ||

| Conditionnement avancé / procédés hybrides | ||

| Par utilisateur final | Appareils mobiles (smartphones et tablettes) | |

| Électronique grand public | ||

| Informatique (PC / ordinateurs de bureau / ordinateurs portables) | ||

| Industriel | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de fabrication électronique en France en 2026 ?

Le marché est évalué à 22,38 milliards USD en 2026 et devrait atteindre 30,60 milliards USD d'ici 2031.

Pourquoi les modèles clés en main gagnent-ils en popularité ?

Les contrats clés en main transfèrent le risque d'approvisionnement aux partenaires de services de fabrication électronique et peuvent raccourcir les cycles de développement de produits jusqu'à 25 %.

Quel segment d'utilisateurs finaux tire la croissance future ?

L'électronique automobile est en tête avec un CAGR de 5,80 % car les véhicules électriques nécessitent trois fois plus d'unités de contrôle que les modèles à combustion.

Quels facteurs régionaux influencent l'expansion des capacités ?

L'Auvergne-Rhône-Alpes bénéficie des investissements dans les semi-conducteurs, tandis que les Pays de la Loire font face à des pénuries de main-d'œuvre qualifiée qui font grimper les coûts.

Dernière mise à jour de la page le: