Taille et part de marché des brosses à dents électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.75 Milliards de dollars |

| Taille du Marché (2031) | 9.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

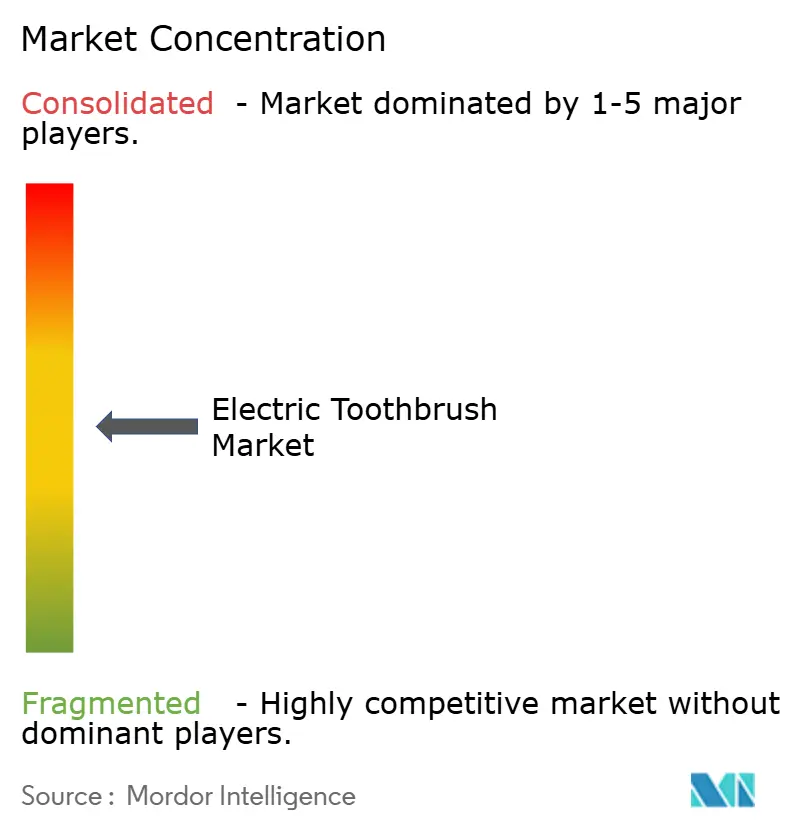

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des brosses à dents électriques par Mordor Intelligence

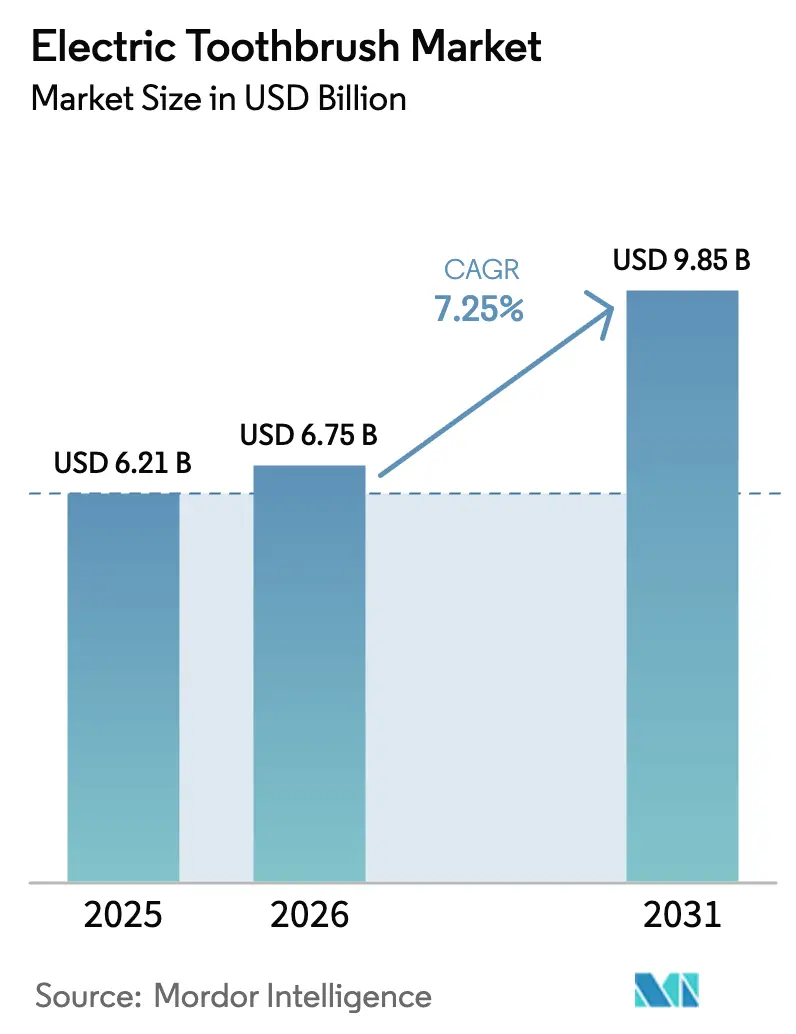

La taille du marché des brosses à dents électriques est évaluée à 6,75 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,21 milliards USD, et devrait atteindre 9,85 milliards USD d'ici 2031, progressant à un TCAC de 7,25 %. Cette expansion reflète l'acceptation clinique croissante selon laquelle le brossage motorisé élimine la plaque jusqu'à 21 % mieux que les méthodes manuelles, la catégorisation favorable de la FDA en classe I qui raccourcit les cycles d'innovation, et les améliorations du rapport qualité-prix qui font passer les modèles connectés sous le seuil de 50 USD dans de nombreuses régions. Les réglementations en matière de durabilité, notamment le règlement européen sur les batteries de 2023, accélèrent l'adoption des modèles rechargeables et poussent les marques vers des designs modulaires et recyclables. Parallèlement, les abonnements en vente directe aux consommateurs qui livrent des têtes de brosse chaque trimestre fidélisent les utilisateurs à des écosystèmes, améliorant la valeur à vie tout en protégeant les marques de la volatilité des matières premières. L'intensité concurrentielle augmente cependant, les challengers chinois déployant des appareils guidés par l'IA à des prix 30 à 40 % inférieurs, obligeant les acteurs établis à se différencier par des technologies de moteur brevetées et des recommandations cliniques.

Principaux enseignements du rapport

- Par forme de produit, les modèles rechargeables ont dominé avec 82,14 % de la part de marché des brosses à dents électriques en 2025, tandis que les variantes à piles devraient afficher un TCAC de 8,75 % jusqu'en 2031.

- Par technologie de brossage, les têtes oscillantes-rotatives ont représenté 54,68 % du chiffre d'affaires en 2025 ; les designs soniques et ultrasoniques devraient s'accélérer à un TCAC de 9,95 % jusqu'en 2031.

- Par utilisateur final, les adultes ont représenté 85,14 % des ventes en 2025, tandis que le segment enfants devrait se développer à un TCAC de 8,95 % sur la période de prévision.

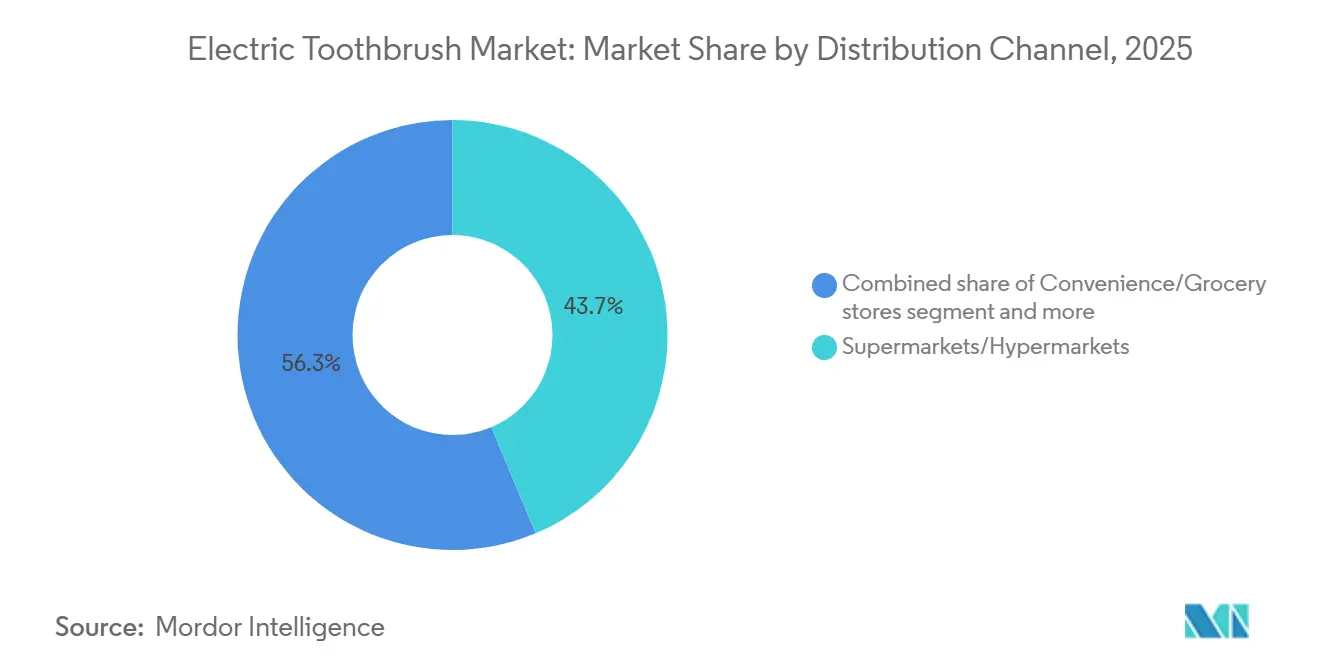

- Par canal de distribution, les supermarchés et hypermarchés détenaient 43,68 % de part en 2025, mais le commerce en ligne devrait enregistrer la croissance la plus rapide avec un TCAC de 9,56 % jusqu'en 2031.

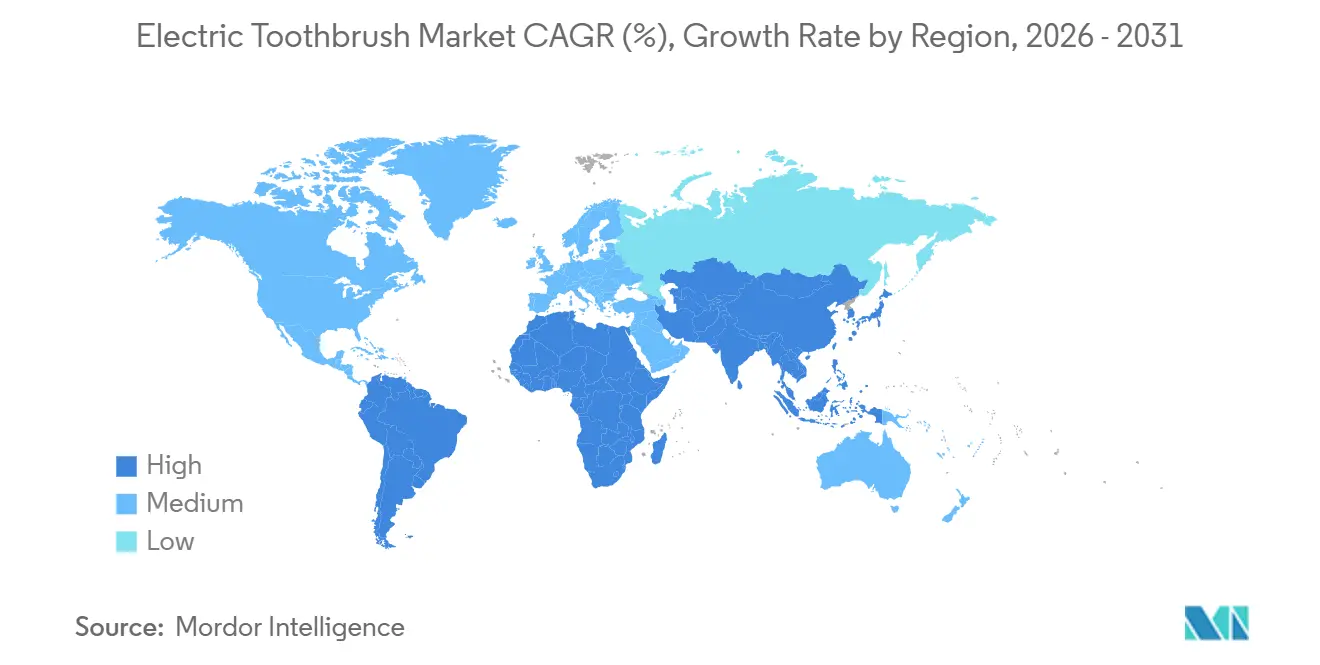

- Par géographie, l'Europe représentait 36,89 % du chiffre d'affaires 2025 ; l'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide de 8,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des brosses à dents électriques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à l'hygiène bucco-dentaire | +1.2% | Mondial, avec des gains accélérés en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la conception et la fonctionnalité des produits | +1.5% | L'Amérique du Nord et l'Europe mènent l'adoption ; l'Asie-Pacifique suit avec une innovation localisée | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies dentaires | +1.0% | Mondial, concentré dans les populations vieillissantes (Europe, Japon) et les régions à régime riche en sucre | Long terme (≥ 4 ans) |

| Demande croissante de produits écologiques et rechargeables | +0.9% | Europe (portée par le règlement européen sur les batteries), Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales favorables à l'hygiène bucco-dentaire | +0.7% | Marchés émergents (Inde, Brésil, Asie du Sud-Est) avec des programmes nationaux de santé dentaire | Long terme (≥ 4 ans) |

| Marketing et publicité agressifs des marques | +0.8% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à l'hygiène bucco-dentaire

Le rapport 2022 de l'Organisation mondiale de la Santé sur l'état de la santé bucco-dentaire mondiale a documenté que 3,5 milliards de personnes souffrent de maladies bucco-dentaires, positionnant les soins préventifs comme un impératif de santé publique plutôt que comme une dépense discrétionnaire. Cette prise de conscience se traduit par des changements de comportement : les consommateurs reconnaissent désormais que les brosses à dents électriques offrent une élimination supérieure de la plaque par rapport au brossage manuel, un fait validé par des études cliniques montrant jusqu'à 21 % de meilleure efficacité de nettoyage. Le ministère japonais de la Santé, du Travail et des Affaires sociales a signalé une augmentation des dépenses médicales dentaires par habitant de 2009 à 2024. Ce qui importe stratégiquement, c'est que la sensibilisation seule ne garantit pas l'adoption — 88,6 % des jeunes japonais utilisent encore des brosses à dents manuelles malgré une grande culture sanitaire, révélant un écart entre la connaissance et le comportement que les marques doivent combler par des programmes d'éducation et d'essai. L'impact culmine à moyen terme à mesure que les plateformes de santé numérique intègrent le suivi des soins bucco-dentaires, créant des boucles de rétroaction qui renforcent l'utilisation.

Avancées technologiques dans la conception et la fonctionnalité des produits

Oclean a lancé la première brosse à dents électrique Wi-Fi au monde en 2024, dotée d'un brossage guidé par l'IA avec des invites vocales à conduction osseuse et un retour en temps réel sur 8 zones buccales, illustrant comment la connectivité transforme un produit de base en un appareil de santé axé sur les données. La technologie sonique brevetée de Philips Sonicare fonctionne à 31 000 mouvements de brosse par minute, générant une dynamique des fluides qui nettoie les espaces interdentaires sans abrasion mécanique, tandis que la série iO d'Oral-B intègre un suivi de mouvement 3D et des capteurs de pression qui alertent les utilisateurs en cas de brossage excessif. L'implication stratégique est que la technologie bifurque le marché : les segments premium justifient des prix de 100 à 140 USD grâce à la connectivité des applications et aux plans de brossage personnalisés, tandis que les produits de milieu de gamme à 35 à 50 USD adoptent des moteurs à lévitation magnétique et plusieurs modes de nettoyage pour concurrencer sur la performance. L'autonomie de la batterie est devenue un facteur de différenciation — Oclean Flow revendique 180 jours par charge, réduisant les contraintes pour les voyageurs et éliminant le besoin de chargeurs propriétaires qui fidélisent les consommateurs à des écosystèmes. Ce moteur produit un impact à court terme car les cycles de produits dans l'électronique grand public durent 18 à 24 mois, imposant une innovation continue.

Prévalence croissante des maladies dentaires

Les caries dentaires, les maladies parodontales et la perte de dents touchent 3,69 milliards de personnes dans le monde, avec une prévalence croissante dans les populations vieillissantes et les régions à régime riche en sucre, selon les données épidémiologiques de l'OMS. Les brosses à dents électriques répondent à ce fardeau grâce à des minuteries qui imposent la durée de brossage de 2 minutes recommandée par les dentistes et à des rappels par quadrant qui garantissent une couverture complète. L'impact à long terme découle d'une inévitabilité démographique — les populations vieillissantes en Europe et au Japon stimuleront la demande d'appareils compensant le déclin de la dextérité manuelle, tandis que les marchés émergents font face à une incidence croissante des maladies à mesure que les régimes alimentaires occidentaux se répandent. Les assureurs et les associations dentaires recommandent de plus en plus le brossage motorisé pour les patients portant des appareils orthodontiques ou souffrant de maladies parodontales, intégrant les brosses à dents électriques dans les parcours de soins cliniques.

Demande croissante de produits écologiques et rechargeables

Le règlement européen sur les batteries, adopté en 2023, impose qu'à partir de 2027, toutes les batteries portables respectent des objectifs de collecte, divulguent leur empreinte carbone et incorporent un contenu recyclé minimum, obligeant les fabricants de brosses à dents électriques à repenser leurs chaînes d'approvisionnement et leurs architectures de produits, selon le règlement européen sur les batteries[1]Source : Union européenne, "Règlement sur les batteries (UE) 2023," eur-lex.europa.eu. La brosse à dents Wave de Laifen utilise un emballage composé à plus de 90 % de matériaux recyclables, tandis que plusieurs marques proposent désormais des têtes de brosse biodégradables pour répondre aux 3,6 milliards de brosses à dents en plastique jetées chaque année selon Laifen. Les modèles rechargeables dominent 82,14 % des ventes de 2025 car ils éliminent les déchets de piles et réduisent le coût sur la durée de vie, mais la tension stratégique réside dans l'équilibre entre les revendications de durabilité et l'obsolescence programmée — la plupart des appareils utilisent des batteries lithium-ion scellées qui ne peuvent pas être remplacées, créant des déchets électroniques lorsque la batterie se dégrade après 2 à 3 ans. Les consommateurs en Europe et en Amérique du Nord examinent de plus en plus les impacts sur le cycle de vie, et les marques qui ne proposent pas de programmes de reprise ou de designs modulaires risquent des dommages à leur réputation. Ce moteur culmine à moyen terme à mesure que l'application réglementaire se renforce et que la durabilité devient une exigence de base plutôt qu'un facteur de différenciation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence des méthodes traditionnelles de nettoyage des dents | -0.6% | Asie-Pacifique, Afrique, Amérique latine, avec la plus forte persistance dans les zones rurales | Long terme (≥ 4 ans) |

| Fluctuation des prix des matières premières | -0.4% | Mondial, avec une pression aiguë dans les centres de fabrication d'Asie-Pacifique (Chine, Vietnam) | Court terme (≤ 2 ans) |

| Faible pénétration dans les pays en développement et sous-développés | -0.5% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé associé au produit | -0.3% | Marchés émergents (Inde, Indonésie, Brésil) et segments de consommateurs à faibles revenus dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des méthodes traditionnelles de nettoyage des dents

Les préférences culturelles et l'inertie comportementale maintiennent la domination des brosses à dents manuelles dans les marchés émergents, où 88,6 % des jeunes japonais continuent d'utiliser des brosses manuelles malgré une grande culture sanitaire et la disponibilité des produits. Cette persistance découle de plusieurs facteurs : le brossage manuel est ancré dans les routines de l'enfance, les parents ne perçoivent pas les brosses à dents électriques comme nécessaires pour les enfants, et le retour tactile du brossage manuel procure un sentiment de contrôle que les appareils motorisés perturbent. Dans les zones rurales d'Asie-Pacifique, d'Afrique et d'Amérique latine, l'accès irrégulier à l'électricité rend les modèles rechargeables peu pratiques, tandis que les alternatives à piles font face à un scepticisme quant à leurs performances et leur durabilité. L'impact à long terme reflète l'horizon générationnel nécessaire pour modifier des habitudes ancrées — les marques doivent cibler les enfants par des appareils ludiques et des partenariats scolaires pour normaliser le brossage motorisé avant l'âge adulte. Le défi stratégique est que surmonter ce frein nécessite un investissement soutenu dans des programmes d'éducation et d'essai qui pourraient ne pas générer de retours avant 5 à 10 ans, mettant à l'épreuve la patience des investisseurs des marchés publics axés sur les résultats trimestriels.

Fluctuation des prix des matières premières

Les prix des batteries lithium-ion, qui sont passés de 780 USD par kWh en 2015 à 139 USD par kWh en 2024 selon l'Agence internationale de l'énergie, se sont stabilisés mais restent vulnérables aux perturbations des chaînes d'approvisionnement et aux tensions géopolitiques affectant l'extraction du lithium, du cobalt et du nickel[2]Source : Agence internationale de l'énergie, "Données sur les prix des batteries 2024," iea.org. Les fabricants de brosses à dents électriques s'approvisionnent également en plastiques, composants électroniques et soies en nylon DuPont, tous soumis à la volatilité des prix des matières premières. Procter and Gamble a prévu 200 millions USD de vents contraires après impôts liés aux coûts des matières premières en 2025, tandis que Colgate-Palmolive prévoit 200 millions USD d'impacts tarifaires supplémentaires, illustrant comment l'inflation des coûts des intrants comprime les marges. L'impact à court terme est aigu car les fabricants opèrent sur des cycles d'approvisionnement de 6 à 12 mois, limitant leur capacité à se couvrir contre les hausses de prix. Les marques répondent par des initiatives de productivité — P&G a réalisé 280 points de base d'économies le trimestre dernier — mais ces gains finissent par plafonner, forçant soit des hausses de prix qui freinent la demande, soit une érosion des marges qui contraint l'investissement dans l'innovation. L'implication stratégique est que l'intégration verticale ou les contrats d'approvisionnement à long terme deviennent des avantages concurrentiels, permettant une stabilité des coûts que les acteurs plus petits ne peuvent pas reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les modèles rechargeables ancrent le chiffre d'affaires, les variantes à piles ciblent l'accessibilité

Les modèles électriques rechargeables ont représenté 82,14 % de la part de marché en 2025, reflétant la préférence des consommateurs pour des appareils qui éliminent les coûts de remplacement des piles et délivrent une puissance constante tout au long du cycle de charge. Les variantes à piles, bien que ne capturant que 17,86 % de part, se développeront à un TCAC de 8,75 % jusqu'en 2031, les fabricants ciblant les consommateurs sensibles aux prix dans les marchés émergents où l'accès à l'électricité reste irrégulier. Les têtes de brosse de remplacement constituent un flux de revenus récurrents essentiel, avec des modèles d'abonnement de Quip (7 USD par trimestre), Philips Sonicare (7,99 à 13,99 USD par trimestre) et Burst (7 USD par trimestre) fidélisant les consommateurs à des écosystèmes et générant des valeurs à vie qui dépassent la vente initiale de l'appareil. La tension stratégique réside dans la technologie des batteries : les modèles rechargeables utilisent des cellules lithium-ion scellées qui se dégradent après 2 à 3 ans, créant des déchets électroniques et forçant les rachats, tandis que les appareils à piles permettent aux utilisateurs de remplacer les piles AA ou AAA, prolongeant la durée de vie du produit mais réduisant la fidélisation par le fabricant.

Le modèle Flow d'Oclean revendique 180 jours d'autonomie par charge, éliminant la contrainte de recharges fréquentes et séduisant les voyageurs qui résistent à transporter des câbles de charge propriétaires. La série Pro 3 d'Oral-B, au prix de 35 à 45 GBP (44 à 57 USD), démontre comment les acteurs établis défendent leurs parts par des promotions agressives — jusqu'à 71 % de réduction sur les prix conseillés — qui compriment les marges mais maintiennent les volumes. Le segment des têtes de brosse de remplacement fait face à une perturbation de la part de fabricants tiers proposant des têtes compatibles à 30 à 40 % de réduction, érodant la fidélité à la marque et forçant les fabricants d'équipements d'origine à se différencier par des fonctionnalités propriétaires comme les puces RFID qui communiquent l'âge de la tête de brosse à l'appareil. Cette segmentation connaîtra une bifurcation supplémentaire à mesure que les utilisateurs premium exigeront des fonctionnalités intelligentes tandis que les acheteurs soucieux de la valeur privilégieront les fonctionnalités de base et un coût total de possession faible.

Par technologie de brossage : l'innovation sonique défie la suprématie des têtes rotatives

Les têtes de brosse oscillantes et rotatives détenaient 54,68 % de la part de marché en 2025, s'appuyant sur des décennies de validation clinique et une forte notoriété de marque grâce au leadership d'Oral-B sur le marché, mais les designs soniques et ultrasoniques croîtront à un TCAC de 9,95 % jusqu'en 2031, portés par un nettoyage interdentaire supérieur et une irritation réduite des gencives. La technologie sonique brevetée de Philips Sonicare fonctionne à 31 000 mouvements de brosse par minute, générant une dynamique des fluides qui décolle la plaque dans les zones difficiles d'accès sans abrasion mécanique, tandis que les appareils ultrasoniques dépassent une fréquence de 1,6 MHz pour perturber le biofilm au niveau cellulaire. L'X Ultra S d'Oclean délivre 84 000 mouvements par minute grâce à un moteur à lévitation magnétique, positionnant la technologie sonique comme la frontière de la performance. La distinction clinique est importante : le brossage sonique repose sur le flux de fluide pour nettoyer, tandis que les têtes oscillantes dépendent du contact direct des soies, rendant les designs soniques plus doux pour les utilisateurs ayant des gencives sensibles ou des appareils orthodontiques.

La course technologique s'intensifie à mesure que les fabricants déposent des brevets sur les designs de moteurs, les géométries des têtes de brosse et les algorithmes de contrôle. Oclean revendique plus de 300 brevets en technologie de brosse à dents, se positionnant comme un leader en quantité de propriété intellectuelle, bien que le nombre de brevets ne soit pas directement corrélé à la part de marché. La série iO d'Oral-B intègre des systèmes d'entraînement magnétique qui combinent l'oscillation avec des micro-vibrations, brouillant la frontière entre les catégories et illustrant comment les acteurs établis hybridisent les technologies pour défendre leur base installée. L'implication stratégique est que la technologie de brossage devient une considération secondaire pour les consommateurs, qui privilégient les fonctionnalités intelligentes par rapport au type de moteur. Les marques qui ne parviennent pas à communiquer les avantages cliniques de leur technologie choisie risquent la banalisation, où le prix devient le principal critère d'achat. La conformité aux normes de sécurité IEC 60601-1 pour les équipements électriques médicaux reste une exigence de base, bien que la plupart des brosses à dents électriques se qualifient comme appareils de classe I à faible risque selon les réglementations de la FDA, simplifiant l'entrée sur le marché[3]Source : Administration américaine des aliments et des médicaments, "Brosses à dents motorisées – Informations réglementaires," fda.gov.

Par utilisateur final : le segment adultes domine, la catégorie enfants ouvre la voie à une fidélité à long terme

Les adultes représentaient 85,14 % de la part de marché en 2025, portés par des revenus disponibles plus élevés, une plus grande sensibilisation aux risques de maladies parodontales et une volonté d'investir dans la santé préventive. Le segment enfants, bien que ne représentant que 14,86 % du volume, se développera à un TCAC de 8,95 % jusqu'en 2031, les fabricants déployant la gamification, la connectivité des applications et la surveillance parentale pour relever le défi comportemental d'enseigner la bonne technique de brossage. Philips Sonicare pour enfants et les modèles de marque Disney d'Oral-B utilisent des systèmes de récompenses et le suivi des progrès pour inciter aux séances de brossage de 2 minutes, tandis que les brosses à dents connectées par application de Playbrush GmbH transforment le brossage en jeux interactifs qui retiennent l'attention des enfants. La valeur stratégique du segment enfants va au-delà du chiffre d'affaires immédiat : établir la fidélité à la marque pendant l'enfance crée des clients à vie qui passent aux modèles adultes et achètent des têtes de remplacement pendant des décennies.

Le Japon illustre le potentiel inexploité — seulement 12,3 % des jeunes utilisent des brosses à dents électriques malgré des parents qui investissent massivement dans les soins dentaires de leurs enfants, révélant un écart de perception que les marques doivent combler par des programmes d'éducation et d'essai. Les adolescents et les jeunes adultes représentent un segment particulièrement mal desservi, car la plupart des produits ciblent soit les « adultes » soit les « enfants » sans répondre aux préférences uniques des 13 à 25 ans qui recherchent le style, la portabilité et la partageabilité sur les réseaux sociaux. Le segment adultes se bifurque entre les utilisateurs premium qui exigent un brossage guidé par l'IA et un suivi de mouvement 3D, et les acheteurs soucieux de la valeur qui privilégient les fonctionnalités de base à des prix de 35 à 50 USD. Les populations vieillissantes en Europe et au Japon soutiendront la demande adulte, car les brosses à dents électriques compensent le déclin de la dextérité manuelle et traitent les maladies parodontales qui affectent plus de 50 % des adultes de plus de 60 ans. Le segment enfants fait face à un aléa réglementaire : si les gouvernements imposent des niveaux de fluor dans les dentifrices pour enfants ou restreignent la commercialisation de produits de marque à personnages, les fabricants devront réorienter leur message de l'entertainment vers les résultats de santé.

Par canaux de distribution : le commerce en ligne perturbe la domination des points de vente physiques

Les supermarchés et hypermarchés ont capturé 43,68 % de la part de marché en 2025, tirant parti d'un fort trafic de clients et d'opportunités d'achats impulsifs, mais les canaux de vente en ligne croîtront à un TCAC de 9,56 % jusqu'en 2031, les marques en vente directe aux consommateurs contournant la distribution traditionnelle et les consommateurs privilégiant la commodité et la transparence des prix. Quip, Burst et SURI ont construit leurs activités entièrement sur le commerce en ligne, proposant des modèles d'abonnement qui livrent des têtes de brosse de remplacement chaque trimestre et éliminant la contrainte de se souvenir d'acheter des recharges. Les pharmacies et parapharmacies détenaient une part de 18 à 20 %, bénéficiant de leur positionnement comme destinations de santé où les consommateurs cherchent des conseils d'experts, tandis que les épiceries et commerces de proximité ont capturé 12 à 15 % par des achats opportunistes. Les 10 à 12 % restants transitent par d'autres canaux, notamment les cabinets dentaires, où les dentistes recommandent des marques spécifiques et vendent parfois des appareils directement, créant un canal à fort taux de conversion qui contourne le scepticisme des consommateurs.

L'avantage du commerce en ligne réside dans les données : les marques suivent le comportement de navigation, l'abandon de panier et les taux d'achat répété pour optimiser les prix et les promotions en temps réel, tandis que les détaillants physiques opèrent sur des cycles de merchandising de 90 jours qui ne peuvent pas répondre aux changements de demande. Oral-B et Philips représentent ensemble environ 70 % des ventes en ligne de soins bucco-dentaires électriques, illustrant comment les acteurs établis ont réussi à défendre leur présence numérique malgré les challengers en vente directe aux consommateurs [Reviewed.com]. Le défi stratégique pour les détaillants traditionnels est le showrooming — les consommateurs visitent les magasins pour examiner les produits mais achètent en ligne à des prix inférieurs, érodant la valeur de l'espace physique en rayon. Les pharmacies contrent cela en associant les brosses à dents électriques à l'inscription à une assurance dentaire ou en offrant des points de fidélité qui compensent les différences de prix. La loi européenne sur les services numériques et les réglementations de protection des consommateurs exigent une tarification transparente et des retours faciles, augmentant les coûts de conformité pour les vendeurs en ligne mais standardisant également l'expérience client. La distribution se fragmentera davantage à mesure que le commerce social (TikTok Shop, Instagram Checkout) permettra des ventes pilotées par des influenceurs qui contournent à la fois la distribution traditionnelle et le commerce en ligne des marques, obligeant les fabricants à gérer simultanément 5 à 7 canaux distincts.

Analyse géographique

L'Europe a généré 36,89 % du chiffre d'affaires 2025, ancrée par l'Allemagne, le Royaume-Uni et la France, où les assurances dentaires remboursent souvent les brosses motorisées pour les patients parodontaux. La croissance régionale se modère à un TCAC de 5 à 6 % à mesure que la pénétration plafonne dans les centres urbains, mais l'Europe de l'Est reste sous-pénétrée, offrant de la place pour des gammes de prix intermédiaires. La durabilité est désormais un prérequis ; les marques dépourvues de programmes de reprise s'exposent à un contrôle réglementaire et à des réactions négatives sur les réseaux sociaux.

L'Asie-Pacifique représente la voie de croissance la plus rapide, en passe d'atteindre un TCAC de 8,74 % jusqu'en 2031. L'expansion de la classe moyenne en Chine et le cycle de montée en gamme en Inde soutiennent l'élan, tandis qu'Oclean et Usmile alimentent des guerres de prix locales qui abaissent les seuils d'entrée. La faible adoption paradoxale des jeunes au Japon révèle une résistance culturelle que les campagnes d'éducation visent à démanteler. L'Australie, soutenue par des revenus élevés et une assurance solide, agit comme un bastion premium au sein de la région. Le succès dépend de l'équilibre entre l'esthétique localisée et les gammes de prix avec les efficiences de plateforme.

L'Amérique du Nord représentait environ 23 % des ventes 2025, les États-Unis débattant de l'inclusion dans les comptes FSA et HSA qui pourrait stimuler l'adoption premium en réduisant le coût net. Les pionniers de la vente directe aux consommateurs Quip et Burst ont démarré ici, forçant les acteurs établis à des pivots numériques. Le Canada reflète les tendances américaines mais à plus petite échelle, tandis que les revenus plus faibles du Mexique limitent la pénétration aux zones métropolitaines. L'Amérique du Sud et le Moyen-Orient-Afrique représentent chacun des parts proches de 10 % ; leurs poches de croissance urbaine se heurtent à des défis d'accessibilité et d'infrastructure en milieu rural, limitant l'expansion jusqu'à l'arrivée de gains macroéconomiques.

Paysage concurrentiel

Sur le marché des brosses à dents électriques, les grands groupes de biens de consommation établis se livrent une concurrence intense avec les startups émergentes en vente directe aux consommateurs. Les leaders traditionnels tels que Procter & Gamble, Colgate-Palmolive et Philips maintiennent leur domination en capitalisant sur de solides capacités de recherche, de vastes réseaux de distribution mondiaux et des offres de produits cliniquement validées. D'autre part, les nouveaux entrants comme Quip, Burst et Suri ont réussi à s'imposer en répondant à des demandes spécifiques des consommateurs grâce à des modèles basés sur l'abonnement, des designs de produits innovants et un fort accent sur la durabilité environnementale.

Le paysage concurrentiel est de plus en plus porté par les avancées technologiques, les entreprises investissant massivement dans des fonctionnalités telles que la connectivité intelligente, l'intelligence artificielle et les expériences utilisateur personnalisées. Ces innovations technologiques transforment les brosses à dents électriques d'appareils de soins bucco-dentaires de base en outils sophistiqués de surveillance de la santé, reflétant la progression du marché au-delà des fonctionnalités traditionnelles et répondant à la demande croissante des consommateurs pour des solutions de santé intégrées.

Les développements récents sur le marché mettent en évidence un accent continu sur l'innovation dans la conception des produits et la sélection des matériaux. Par exemple, en janvier 2024, Laifen a présenté sa brosse à dents électrique Wave au CES 2024. Ce produit dispose d'un manche fabriqué à partir de matériaux de haute qualité, notamment de l'aluminium, de l'acier inoxydable et du plastique ABS, témoignant de l'engagement du secteur envers la durabilité, l'esthétique premium et l'amélioration de l'expérience utilisateur dans le développement de produits.

Leaders du secteur des brosses à dents électriques

Colgate-Palmolive Company

Koninklijke Philips N.V.

FOREO AB

Church and Dwight Co., Inc.

Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Oracura a lancé sa brosse à dents intelligente avec intégration d'application, ciblant la demande croissante de l'Inde pour les appareils de santé connectés. L'appareil se synchronise via Bluetooth pour fournir une analyse du brossage en temps réel, un suivi des habitudes, des conseils personnalisés et des retours gamifiés pour lutter contre la plaque, les maladies des gencives et les mauvaises techniques, au service de plus de 200 000 clients existants de ses brosses soniques et hydropulseurs.

- Septembre 2025 : La société de soins bucco-dentaires Suri a lancé la brosse à dents électrique Suri 2.0, améliorant son design durable avec des fonctionnalités avancées pour un attrait sur le plan de travail et un nettoyage supérieur. Le modèle en bioplastique comprend désormais un moteur sonique à amplitude plus élevée délivrant 33 000 vibrations par minute pour une élimination plus profonde de la plaque, un capteur de pression Touchsense pour protéger les gencives, et deux modes de brossage avec une minuterie de 2 minutes.

- Février 2024 : Quip a présenté Ultra, sa première brosse sonique de qualité professionnelle utilisant le système EasyClick Brush Pod pour réduire les déchets de têtes en plastique de 70 % tout en multipliant par quinze l'élimination de la plaque interproximale.

- Août 2024 : Jack N' Jill a présenté une brosse électrique musicale pour enfants dotée de LED tricolores, de guidage audio et de modes de chant pour maintenir la conformité au brossage de deux minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des brosses à dents électriques comme l'ensemble des brosses à dents motorisées, rechargeables ou à piles, dont le mouvement des poils est produit par des mécanismes oscillants, rotatifs, soniques ou ultrasoniques, et dont la chaîne de valeur est tracée jusqu'à la vente au détail. Selon Mordor Intelligence, les têtes de brosse de remplacement sont incluses car elles représentent une part significative de la valeur récurrente, tandis que les accessoires tels que les irrigateurs buccaux, les nettoyants pour prothèses dentaires et les brosses manuelles sont exclus de ce périmètre.

Exclusion du périmètre : les applications intelligentes de soins bucco-dentaires vendues sans brosse physique ne sont pas couvertes.

Aperçu de la segmentation

- Par forme de produit

- Électrique

- À piles

- Têtes de brosse de remplacement

- Par technologie de brossage

- Oscillante/Rotative

- Sonique/Ultrasonique

- Par utilisateur final

- Adultes

- Enfants

- Par canaux de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Pharmacies/Parapharmacies

- Boutiques de vente en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Mexique

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Japon

- Chine

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des parodontistes, des acheteurs en grande distribution, des fournisseurs de composants et des responsables de catégories e-commerce en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges nous permettent de tester les facteurs d'adoption, les cycles d'utilisation et les évolutions à venir des prix de vente moyens (ASP), afin d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous débutons par un travail documentaire structuré qui recueille la prévalence d'utilisation, les dépenses des ménages en soins dentaires et la fréquence de remplacement des brosses à partir de sources telles que l'Organisation mondiale de la santé, la National Health and Nutrition Examination Survey du CDC, l'enquête sur les budgets des ménages d'Eurostat, et les données commerciales d'UN Comtrade. Les rapports 10-K des entreprises, les dépôts de brevets dans Questel et les outils de suivi des prix des principaux portails e-commerce nous permettent d'évaluer le pipeline de lancement et les prix de vente moyens. Les bases de données par abonnement, D&B Hoovers pour les revenus des marques et Dow Jones Factiva pour les actualités en temps réel, apportent un contexte supplémentaire. Les associations dentaires régionales, les revues scientifiques à comité de lecture sur l'efficacité de réduction de la plaque dentaire et les codes douaniers pour le HS 960321 ajoutent de la granularité, alimentant les bassins de demande de référence et les marges par canal. Les sources illustratives citées ici ne sont pas exhaustives ; de nombreuses autres références contribuent à la validation des données et aux clarifications de la recherche.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses des consommateurs, fondée sur la population, la fréquence de brossage et les intervalles de remplacement des têtes de brosse, ancre la valeur mondiale. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions des fabricants et des ventilations ASP × volume échantillonnées, puis ajustés en fonction des marges par canal. Les principaux paramètres de notre modèle comprennent la période de remplacement recommandée par les dentistes, la pénétration du segment premium, la part des ventes en ligne, l'élasticité-prix dans les économies émergentes et les taux d'adoption des fonctionnalités intelligentes. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, afin de capturer les variations du revenu disponible ou des réglementations en matière d'étiquetage.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes de Mordor appliquent des seuils de variance et des indicateurs d'anomalies, comparent les résultats avec les signaux issus des publications financières publiques, et reprennent contact avec les sources sectorielles si les écarts dépassent les limites définies. Le fichier est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des rappels de produits, des modifications fiscales ou des lancements de produits majeurs.

Pourquoi notre référence sur les brosses à dents électriques est fiable

Les estimations publiées s'alignent rarement, car chaque cabinet définit son propre périmètre, sa propre grille tarifaire et son propre rythme de mise à jour, et parce que les chiffres portant uniquement sur l'électrique deviennent flous lorsque les modèles à piles et les têtes de brosse sont mélangés.

Les principaux facteurs d'écart comprennent la prise en compte ou non des têtes de remplacement, l'inclusion ou non des taxes et des marges des détaillants, l'étendue de la couverture géographique et le moment de la conversion des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,72 Md USD (2025) | Mordor Intelligence | - |

| 4,69 Md USD (2025) | Regional Consultancy A | Exclut les têtes de brosse, limité aux appareils rechargeables |

| 3,53 Md USD (2025) | Global Consultancy B | Couverture géographique limitée, ASP statique sans marge par canal |

| 8,70 Md USD (2024) | Trade Journal C | Mélange les brosses à piles avec les irrigateurs et applique une tarification premium agressive |

La comparaison illustre pourquoi les clients font confiance à notre point médian équilibré : le périmètre rigoureux de Mordor, ses variables transparentes et son cycle de mise à jour annuel fournissent une référence fiable que les décideurs peuvent retracer, reproduire et sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des brosses à dents électriques en 2026 ?

Il s'établit à 6,75 milliards USD et est en passe d'atteindre 9,85 milliards USD d'ici 2031 à un TCAC de 7,25 %.

Quelle technologie de brossage connaît la croissance la plus rapide ?

Les modèles soniques et ultrasoniques progressent à un TCAC de 9,95 % grâce au nettoyage par dynamique des fluides à haute fréquence.

Quelle part les appareils rechargeables détiennent-ils ?

Les poignées rechargeables représentaient 82,14 % des ventes 2025 et continuent d'ancrer le chiffre d'affaires, les réglementations sur les batteries favorisant ce format.

Quelle région surpassera les autres d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,74 %, portée par la hausse des revenus en Chine et en Inde.

Dernière mise à jour de la page le: