Taille et part du marché du dentifrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.92 Milliards de dollars |

| Taille du Marché (2031) | 33.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dentifrice par Mordor Intelligence

La taille du marché mondial du dentifrice était évaluée à 29,32 milliards USD en 2025 et devrait croître de 29,92 milliards USD en 2026 pour atteindre 33,08 milliards USD d'ici 2031, à un CAGR de 2,03 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par un changement notable dans la perception des consommateurs, où les soins bucco-dentaires sont de plus en plus perçus non seulement comme un moyen de nettoyer les dents, mais aussi comme une stratégie quotidienne pour atténuer les risques de maladies chroniques, répondre aux préoccupations dentaires liées à l'âge et contrecarrer les dommages causés par le mode de vie. La dynamique du marché est remodelée par les avancées en matière d'innovation, la sensibilisation accrue des consommateurs et l'évolution des comportements, qui stimulent à la fois la fréquence d'utilisation et la valeur ajoutée des produits. Par ailleurs, l'accent croissant mis sur le bien-être naturel, la durabilité et un mode de vie sain redéfinit le dentifrice comme un produit aligné sur le style de vie, favorisant la premiumisation et encourageant la fidélité à la marque ainsi que le changement de marque.

Principaux enseignements du rapport

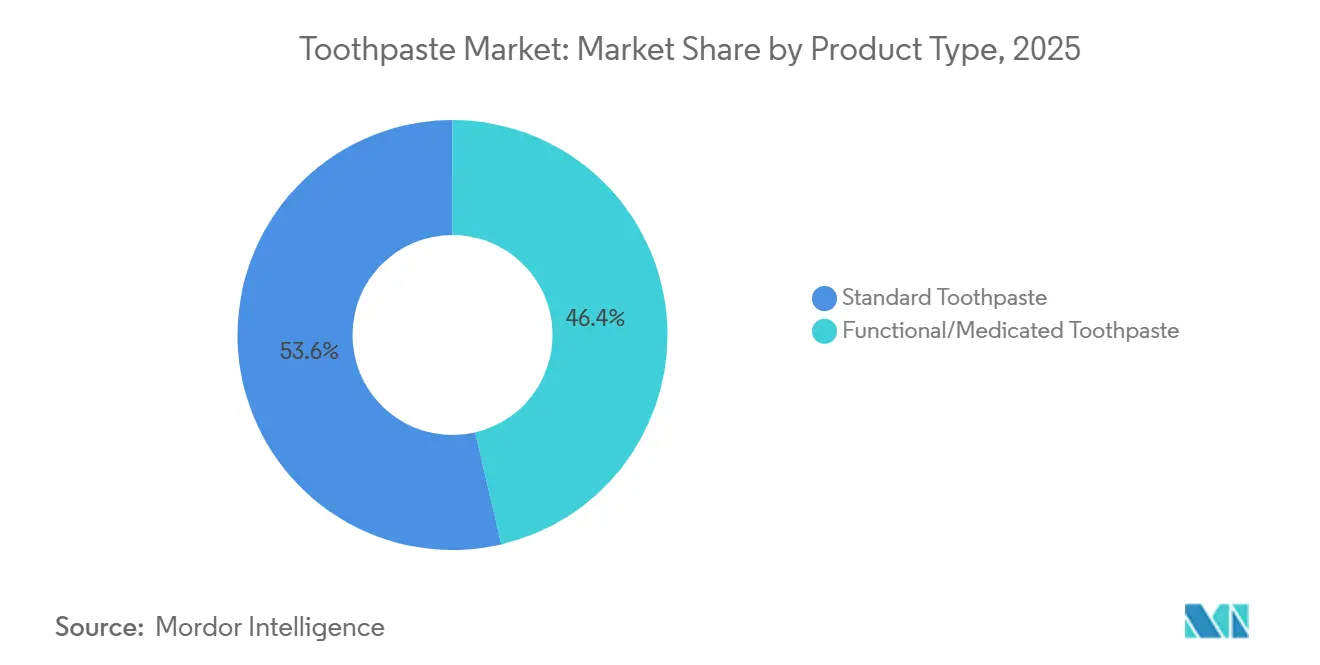

- Par type de produit, le dentifrice standard a dominé avec 53,64 % de la part de marché du dentifrice en 2025, tandis que les variantes fonctionnelles et médicamenteuses devraient progresser à un CAGR de 2,53 % jusqu'en 2031.

- Par catégorie, les formulations conventionnelles représentaient 72,31 % du chiffre d'affaires en 2025 ; les gammes naturelles et biologiques devraient se développer à un CAGR de 2,92 % jusqu'en 2031.

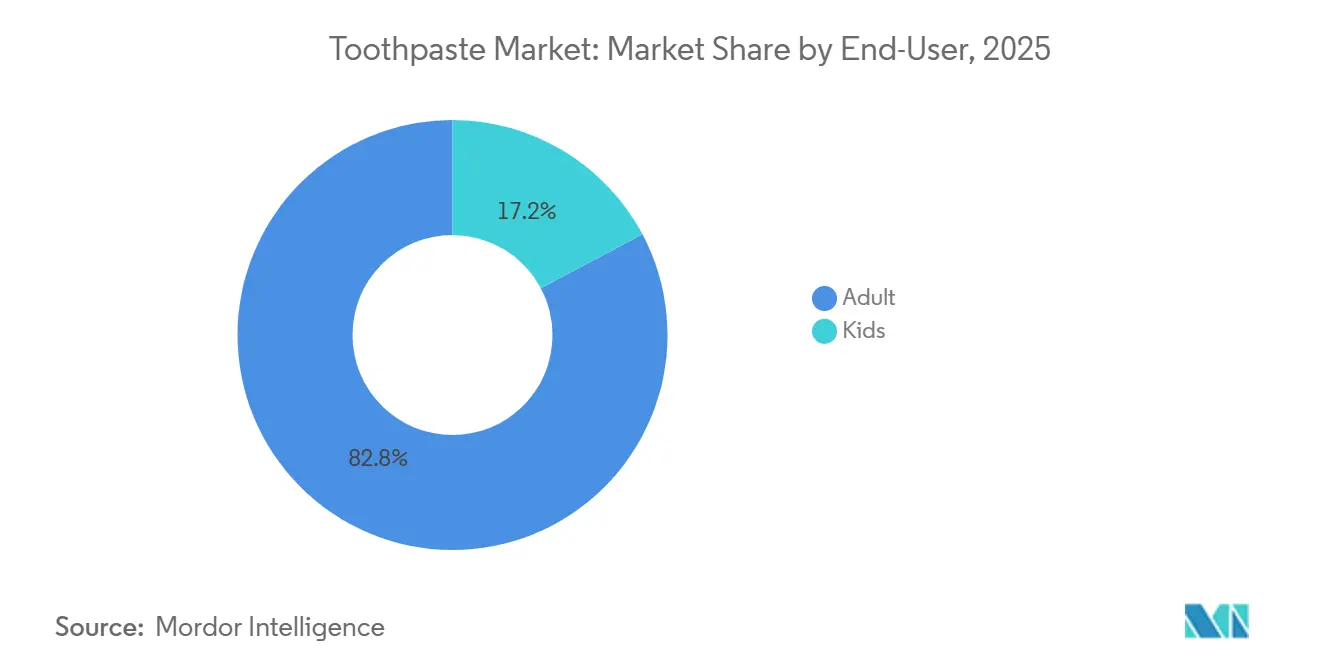

- Par utilisateur final, les adultes dominaient avec une contribution de 82,76 % en 2025, mais les formulations pour enfants devraient connaître la croissance la plus rapide à un CAGR de 3,32 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 30,68 % de la base mondiale en 2025, tandis que la vente au détail en ligne devrait progresser à un CAGR de 3,77 % jusqu'en 2031.

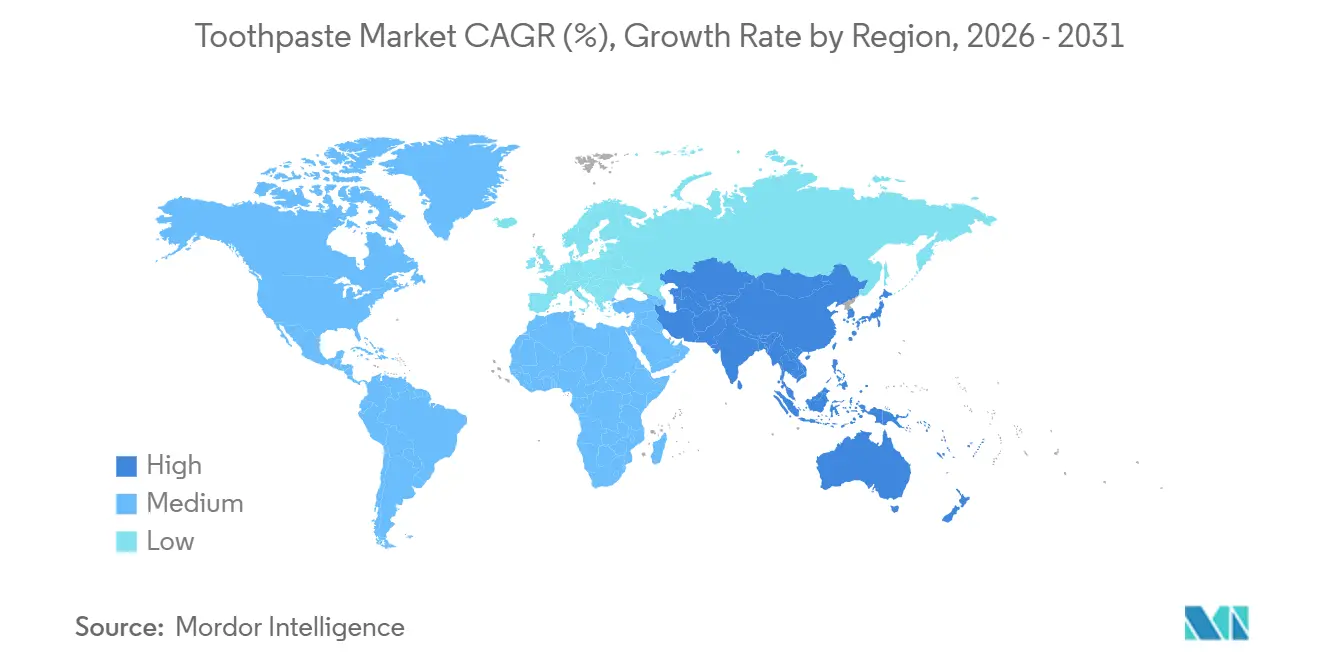

- Par géographie, l'Asie-Pacifique a généré 33,14 % des ventes en 2025 et devrait afficher la croissance la plus rapide avec un CAGR de 4,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du dentifrice

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers des produits à base de formulations végétales et naturelles | +0.5% | Mondial, avec une concentration en Inde, en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande croissante de dentifrice adapté aux dents sensibles | +0.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des stratégies de marketing et de publicité par les marques | +0.3% | Mondial, accent sur les canaux numériques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Innovation produit mettant l'accent sur les ingrédients et la fonctionnalité | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Initiatives gouvernementales soutenant la sensibilisation à l'hygiène bucco-dentaire | +0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Obstacles en matière de santé bucco-dentaire affectant l'expansion du marché | +0.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs vers des produits à base de formulations végétales et naturelles

L'évolution des préférences des consommateurs vers des produits à base de formulations végétales et naturelles stimule le marché, car les soins bucco-dentaires sont de plus en plus perçus non pas simplement comme une routine d'hygiène, mais comme un choix quotidien de bien-être et de sécurité. Les consommateurs de tous les groupes d'âge prennent davantage conscience des effets à long terme des produits chimiques de synthèse, en particulier dans les produits utilisés plusieurs fois par jour et parfois ingérés en petites quantités. Cette prise de conscience a conduit à un changement significatif vers des solutions de soins bucco-dentaires à base de plantes, douces et d'inspiration traditionnelle. Cette tendance est particulièrement marquée chez les familles avec enfants, les adultes soucieux de leur santé et les personnes adoptant des modes de vie holistiques ou axés sur le bien-être naturel, qui privilégient des produits alignés sur le bien-être naturel, la transparence et les principes de soins de santé préventifs. Par exemple, en décembre 2024, Dabur India a élargi son portefeuille de dentifrices en lançant le dentifrice Dabur Herb'l Kids, conçu spécifiquement pour la protection contre les caries chez les enfants de plus de trois ans. Le produit est exempt de produits chimiques nocifs tels que le fluor, les parabènes, le peroxyde et le triclosan, et ne contient pas d'arômes artificiels. Ces lancements de produits illustrent la manière dont les marques exploitent le mouvement végétal et naturel pour instaurer la confiance, différencier leurs offres et attirer de nouveaux groupes d'utilisateurs, notamment dans les segments pédiatrique et familial.

Demande croissante de dentifrice adapté aux dents sensibles

La demande croissante de dentifrice conçu pour les dents sensibles stimule la croissance du marché mondial du dentifrice, car la sensibilité est devenue un problème de santé bucco-dentaire répandu et persistant dans tous les groupes d'âge. Les régimes alimentaires modernes riches en boissons acides et en sucres, combinés à un brossage agressif, à des pratiques de blanchiment et à des caries non traitées, érodent progressivement l'émail et exposent la dentine. Cette exposition provoque des douleurs ou un inconfort lors d'activités telles que manger, boire ou se brosser les dents. Par conséquent, le dentifrice a évolué d'un simple produit nettoyant vers une solution quotidienne de gestion de la douleur et de protection de l'émail, entraînant une plus grande dépendance aux variantes axées sur la sensibilité pour une utilisation à long terme. Par exemple, en Arabie saoudite, les données du ministère de la Santé indiquent que les caries dentaires ont touché 96 % des enfants âgés de 6 ans et 93,7 % des enfants âgés de 12 ans en 2025 [1]Source : Ministère de la Santé (Arabie saoudite), "Journées de la santé 2025," moh.gov.sa. Ces chiffres soulignent la nature généralisée des dommages dentaires précoces, susceptibles d'évoluer vers une sensibilité chronique et des problèmes d'émail plus tard dans la vie. Ces taux de prévalence élevés incitent à la fois les parents et les adultes à privilégier les dentifrices qui protègent les dents fragilisées et soulagent l'inconfort, accélérant ainsi l'adoption de produits spécialisés axés sur la sensibilité.

Renforcement des stratégies de marketing et de publicité par les marques

Le renforcement des stratégies de marketing et de publicité par les marques stimule la croissance du marché des soins bucco-dentaires en le transformant d'un achat ménager routinier en une catégorie à fort engagement, orientée vers le style de vie. Les marques de dentifrice s'appuient de plus en plus sur la narration numérique, la gamification, les réseaux d'influenceurs et les plateformes immersives pour éduquer les consommateurs, favoriser les liens émotionnels et fidéliser les clients sur le long terme, notamment auprès des enfants, des parents et des foyers à l'aise avec le numérique. Par exemple, en novembre 2025, Pepsodent a lancé sa première expérience numérique immersive, Pepsodent Cavity Fighters,

sur Roblox, une plateforme de jeu et de création de premier plan. Grâce à des défis virtuels interactifs et à un apprentissage basé sur les réalisations, cette initiative a aidé les parents, les enfants et les communautés à comprendre les pratiques d'hygiène bucco-dentaire. Elle a transformé le brossage et la prévention des caries en une expérience numérique interactive plutôt qu'en une routine passive. De telles campagnes étendent efficacement la présence de la marque au-delà des espaces de vente traditionnels dans la vie numérique quotidienne des consommateurs, renforçant la mémorisation de la marque, encourageant la formation d'habitudes et favorisant l'affinité précoce avec la marque.

Innovation produit mettant l'accent sur les ingrédients et la fonctionnalité

L'innovation produit axée sur les ingrédients et la fonctionnalité constitue un moteur de croissance significatif sur le marché mondial du dentifrice, les marques se concurrençant sur la performance, la transparence et les bénéfices orientés vers un objectif précis, au-delà du simple nettoyage. Les consommateurs modernes recherchent des dentifrices qui répondent à des besoins spécifiques tels que le blanchiment, le soulagement de la sensibilité, la protection des gencives, la sécurité pour les enfants ou la santé bucco-dentaire globale, tout en répondant aux attentes en matière de naturalité, de durabilité et de formulations propres. Cette double demande de performance fonctionnelle et de crédibilité des ingrédients incite les fabricants à investir massivement dans la recherche et le développement, la certification et la diversification du portefeuille, conduisant à la création de multiples sous-catégories premium et spécialisées au sein du marché. Par exemple, en août 2025, The Humble Co. a lancé son dentifrice naturel certifié COSMOS, contenant 99,4 % d'ingrédients naturels, disponible en quatre variantes fonctionnelles, telles que Menthe fraîche, Blanchissant, Sensible et Fraise pour enfants. Cela permet aux consommateurs de sélectionner des produits en fonction à la fois de leurs besoins en termes de performance et de leurs préférences en matière de formulation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Persistance du recours aux pratiques traditionnelles de nettoyage des dents | -0.3% | Asie du Sud, Afrique subsaharienne, Asie du Sud-Est rurale | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant les ingrédients chimiques dans les produits | -0.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Instabilité des prix des matières premières | -0.2% | Mondial, particulièrement aigu dans les régions dépendantes du fluor et du dioxyde de titane importés | Court terme (≤ 2 ans) |

| L20 : Prolifération des produits contrefaits sur le marché | -0.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Persistance du recours aux pratiques traditionnelles de nettoyage des dents

Le recours aux pratiques traditionnelles de nettoyage des dents continue de freiner la croissance du marché mondial du dentifrice. Les habitudes culturelles, les savoirs transmis de génération en génération et l'accessibilité influencent considérablement les comportements en matière de soins bucco-dentaires dans de nombreuses régions. Une part importante de la population utilise encore des alternatives telles que les bâtons à mâcher, les brindilles de neem, le charbon, le sel, la cendre, les poudres végétales ou le brossage à l'eau seule comme méthodes principales d'hygiène bucco-dentaire. Ces pratiques sont souvent perçues comme plus naturelles, culturellement fiables ou spirituellement alignées par rapport au dentifrice moderne. Par conséquent, la fréquence et le volume d'utilisation du dentifrice restent limités, même dans les zones où la possession de brosses à dents est en augmentation. De plus, les méthodes traditionnelles sont profondément ancrées dans les routines familiales et les systèmes de croyances locaux, rendant le changement de comportement progressif malgré une sensibilisation croissante aux soins dentaires modernes. Cela représente un défi structurel pour les marques de dentifrice, qui doivent non seulement se concurrencer entre elles, mais aussi s'efforcer de remplacer des habitudes culturelles bien établies. Résoudre ce problème nécessite des investissements importants dans l'éducation, la sensibilisation communautaire et les initiatives de changement de comportement.

Préoccupations croissantes concernant les ingrédients chimiques dans les produits

Les préoccupations croissantes concernant les ingrédients chimiques dans les produits de dentifrice constituent un frein notable, car un nombre croissant de consommateurs se montrent prudents quant à leur exposition quotidienne à ces substances. Le dentifrice se distingue parmi les produits de soins personnels en raison de sa fréquence d'utilisation et du risque d'ingestion partielle, ce qui amplifie les inquiétudes concernant l'exposition à long terme, la toxicité et les effets cumulatifs sur la santé. La couverture médiatique extensive, les discussions généralisées sur les réseaux sociaux et les groupes de défense des consommateurs actifs ont considérablement accru la sensibilisation aux additifs controversés, aux composés artificiels et aux méthodes de traitement agressives. Par conséquent, de nombreux consommateurs retardent leurs achats, changent fréquemment de marque ou évitent entièrement certains produits. Cette incertitude croissante érode la confiance envers les marques et perturbe la stabilité de la catégorie, contraignant les fabricants à procéder à des reformulations fréquentes, des mises à jour d'emballages et des ajustements des allégations. Ces actions perturbent la continuité des produits, augmentent les complexités opérationnelles et compliquent davantage les efforts de marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations fonctionnelles gagnent en crédibilité clinique

Le dentifrice standard représentait 53,64 % de la part de marché totale en 2025 et continue de dominer en raison de son rôle de solution d'hygiène bucco-dentaire quotidienne principale pour la majorité de la population mondiale. Il constitue le fondement des soins dentaires préventifs pour tous les groupes d'âge et niveaux de revenus. Les produits de dentifrice standard se concentrent principalement sur la protection contre les caries, l'élimination de la plaque dentaire, les soins de base des gencives et l'haleine fraîche, ce qui les rend adaptés à un usage quotidien sans les complexités ou les risques associés aux formulations médicamenteuses ou hautement spécialisées. Cette catégorie bénéficie également de son adaptabilité, les fabricants améliorant constamment le dentifrice standard avec des abrasifs améliorés, des systèmes moussants avancés, des agents de blanchiment respectueux de l'émail, des extraits végétaux et des composés antibactériens doux. Ces innovations permettent à la catégorie d'évoluer tout en maintenant son large attrait auprès des consommateurs.

Les variantes de dentifrice fonctionnel et médicamenteux, dont la croissance est projetée à un CAGR de 2,53 % jusqu'en 2031, émergent comme un moteur de croissance stratégiquement significatif au sein du marché mondial du dentifrice. Alors que les soins bucco-dentaires évoluent de plus en plus de l'hygiène de base vers un traitement thérapeutique spécifique à certaines conditions, ces variantes délivrent des ingrédients actifs ciblés tels que des agents anti-inflammatoires, des composés antibactériens, le nitrate de potassium, l'arginine, le fluorure stanneux, l'hydroxyapatite, des enzymes et des systèmes de contrôle du biofilm. Cette transformation positionne le dentifrice comme un outil thérapeutique quotidien plutôt que comme un simple produit nettoyant. De plus, la montée en puissance de l'autodiagnostic des consommateurs et des comportements de santé préventive encourage les utilisateurs à sélectionner de manière proactive des options de dentifrice spécialisées plutôt que d'attendre une intervention clinique.

Par catégorie : les variantes naturelles et biologiques réduisent l'écart

Le dentifrice conventionnel, qui détenait une part de marché dominante de 72,31 % en 2025, reste un pilier de l'industrie en raison de son acceptation généralisée, de l'approbation des professionnels et de son rôle ancré dans les routines quotidiennes de soins bucco-dentaires à travers le monde. Cette catégorie est profondément enracinée dans les habitudes d'hygiène, ayant été adoptée de génération en génération comme principale défense contre les caries, la plaque dentaire, la mauvaise haleine et les problèmes de gencives. Les consommateurs font confiance au dentifrice conventionnel pour sa sécurité, sa prévisibilité et son efficacité dans une utilisation quotidienne à long terme, ce qui minimise la résistance à la consommation continue. De plus, la catégorie continue d'évoluer grâce à des améliorations progressives, telles qu'un blanchiment amélioré, une meilleure sensation en bouche et des allégations de protection avancée, garantissant sa pertinence à mesure que les besoins en soins bucco-dentaires évoluent.

Le dentifrice naturel et biologique, dont la croissance est de 2,92 % de CAGR jusqu'en 2031, émerge comme un moteur de croissance significatif sur le marché mondial du dentifrice. Cette catégorie gagne du terrain alors que les consommateurs associent de plus en plus l'hygiène bucco-dentaire au bien-être global, à la sécurité à long terme et à l'alignement avec leur style de vie. La demande de produits de soins quotidiens plus doux et plus attentifs, s'intégrant dans des routines de santé holistiques et de vie saine, alimente cette croissance. Les consommateurs privilégient également les produits perçus comme transparents, peu transformés et alignés sur leur bien-être personnel, notamment compte tenu de leur utilisation fréquente et à long terme. Par ailleurs, les tendances en matière de durabilité et de consommation éthique amplifient l'attrait du dentifrice naturel et biologique, en particulier chez les consommateurs plus jeunes, soucieux de leur santé et de l'environnement, qui considèrent les soins bucco-dentaires comme faisant partie d'un engagement plus large envers une vie responsable.

Par utilisateur final : le segment enfants s'accélère grâce à l'innovation en matière de saveurs

Les adultes représentaient 82,76 % de la consommation de dentifrice en 2025, soulignant leur rôle de principal moteur de la demande. Cette domination est attribuée à leur fréquence d'utilisation plus élevée, à la diversité de leurs besoins en matière de santé bucco-dentaire et à leur plus grande attention portée aux soins préventifs. Les consommateurs adultes font face à une gamme de problèmes de santé bucco-dentaire, notamment la sensibilité des gencives, l'usure de l'émail, les taches, la mauvaise haleine et les affections dentaires liées à l'âge. Ce segment est très orienté vers les solutions, les consommateurs choisissant leur dentifrice en fonction de bénéfices fonctionnels spécifiques tels que la protection des gencives, le blanchiment, le soulagement de la sensibilité et le maintien de la santé bucco-dentaire à long terme. Cette préférence stimule la demande de variantes de dentifrice standard et avancées. De plus, les adultes sont influencés par les recommandations des professionnels dentaires, les attentes liées à l'apparence au travail et en société, ainsi que les habitudes de vie, qui contribuent tous au besoin de solutions d'hygiène bucco-dentaire ciblées.

Le segment enfants devrait croître à un CAGR robuste de 3,32 % jusqu'en 2031, devenant un domaine de croissance stratégiquement significatif sur le marché mondial du dentifrice. Cette croissance est portée par une sensibilisation accrue des gouvernements, des systèmes de santé et des parents à l'importance des soins bucco-dentaires dès le plus jeune âge pour déterminer la santé dentaire tout au long de la vie. Les programmes institutionnels, les initiatives de soins bucco-dentaires en milieu scolaire et les campagnes de sensibilisation à la santé dentaire pédiatrique jouent un rôle central dans l'intégration de l'utilisation du dentifrice dans les routines quotidiennes des enfants. Par exemple, en mars 2025, la British Dental Industry Association a annoncé que le gouvernement du Royaume-Uni avait lancé un programme national de brossage de dents supervisé pour les enfants âgés de 3 à 5 ans dans les structures de la petite enfance situées dans les zones défavorisées d'Angleterre. Cette initiative implique la distribution de 23 millions de brosses à dents et de dentifrices gratuits dans le cadre d'un partenariat avec Colgate-Palmolive, atteignant jusqu'à 600 000 enfants par an [2]Source : British Dental Industry Association, "Le gouvernement lance un programme national de brossage de dents supervisé pour améliorer la santé bucco-dentaire des enfants," bdia.org.uk. Ces efforts accélèrent directement l'adoption du dentifrice chez les jeunes utilisateurs.

Par canal de distribution : la vente au détail en ligne perturbe la domination traditionnelle des rayons

Les supermarchés et hypermarchés représentaient 30,68 % de la part de distribution totale en 2025, demeurant le canal de vente au détail le plus influent. Ces points de vente combinent un fort trafic de consommateurs, une visibilité des marques et la commodité d'un guichet unique, ce qui en fait le principal point d'achat pour les produits de soins bucco-dentaires du quotidien. Le dentifrice est souvent acheté lors des courses ménagères habituelles, et les grandes surfaces permettent aux consommateurs de comparer physiquement les marques, les bénéfices, les formats et les niveaux de prix en un seul endroit. Cette configuration encourage les achats impulsifs et le changement de marque. De plus, ces magasins constituent des champs de bataille clés pour la concurrence entre marques, où le placement en rayon, les promotions et les offres groupées influencent considérablement les choix des consommateurs, générant un fort volume de rotation. Les supermarchés et hypermarchés soutiennent davantage la catégorie des soins bucco-dentaires grâce à des stratégies d'assortiment larges, proposant des produits allant du dentifrice familial de base aux variantes premium, fonctionnelles et naturelles. Cela élargit l'accès des consommateurs et accélère les essais de nouveaux produits.

Les magasins de vente au détail en ligne connaissent une croissance de 3,77 % de CAGR jusqu'en 2031, reflétant un changement structurel significatif dans la façon dont les consommateurs achètent du dentifrice et d'autres produits. Cette croissance est portée par la préférence croissante des consommateurs pour la commodité numérique, une plus grande variété de produits, la livraison à domicile, les services d'abonnement et les expériences d'achat personnalisées, que les formats de vente au détail traditionnels ne peuvent souvent pas offrir. Les canaux en ligne permettent aux marques d'engager les consommateurs grâce à une tarification dynamique, des promotions ciblées et des relations directes avec les consommateurs, offrant un accès au-delà de la portée des magasins physiques. Cette croissance s'aligne sur l'expansion mondiale et nationale plus large du commerce électronique. Par exemple, selon le Bureau du recensement des États-Unis, les ventes de commerce électronique au détail aux États-Unis ont atteint 310,3 milliards USD au troisième trimestre 2025, soulignant le rôle croissant des achats en ligne dans le comportement quotidien des consommateurs [3]Source : Bureau du recensement des États-Unis, "Ventes trimestrielles de commerce électronique au détail," census.gov.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 33,14 % du chiffre d'affaires mondial du dentifrice et devrait maintenir la croissance régionale la plus rapide avec un CAGR de 4,12 % jusqu'en 2031. La croissance de la région est portée par la hausse de la consommation de la classe moyenne, les campagnes d'hygiène bucco-dentaire menées par les gouvernements et les innovations produits localisées adaptées aux besoins culturels et dentaires diversifiés. Les pays d'Asie du Sud et du Sud-Est mettent en œuvre des programmes de brossage en milieu scolaire, des initiatives de sensibilisation dentaire publique et des mesures de soins de santé préventifs, intégrant l'utilisation du dentifrice dans les routines quotidiennes dès le plus jeune âge. Simultanément, les fabricants introduisent des saveurs, des formats et des variantes axées sur les bénéfices spécifiques à la région pour s'aligner sur les préférences locales, les niveaux de sensibilité et les exigences en matière de bien-être. Cette combinaison de soutien institutionnel, d'accès élargi à la vente au détail et d'innovation adaptée positionne l'Asie-Pacifique comme le plus grand et le plus dynamique pôle de consommation sur le marché mondial du dentifrice.

L'Amérique du Nord et l'Europe se caractérisent par des marchés du dentifrice matures et à haute valeur ajoutée, avec une consommation par habitant très élevée, une forte fidélité à la marque et une adoption généralisée de produits premium et fonctionnels. Dans ces régions, le dentifrice est profondément intégré dans les soins de santé préventifs et les routines quotidiennes de soins personnels, favorisant des cycles réguliers de remplacement et de mise à niveau plutôt qu'une simple croissance de la pénétration de base. Les consommateurs demandent de plus en plus des solutions spécialisées pour la santé des gencives, le blanchiment, la sensibilité et la protection de l'émail, soutenant la premiumisation et l'innovation produit malgré une croissance démographique plus lente. Cependant, des cadres réglementaires stricts et des exigences de validation clinique façonnent ces marchés, élevant les barrières à l'entrée tout en renforçant la confiance des consommateurs et la crédibilité des produits. Cette dynamique permet aux marques établies de maintenir une demande stable et à forte marge.

L39 : L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent un potentiel de croissance significatif à mesure que l'adoption du dentifrice évolue de l'hygiène bucco-dentaire de base vers des soins préventifs et axés sur le bien-être. Cependant, la croissance dans ces régions est tempérée par la volatilité économique, les infrastructures de vente au détail inégales et les défis d'accès aux soins de santé. L'urbanisation, la sensibilisation croissante à la santé et l'expansion des formats de vente au détail modernes stimulent l'utilisation accrue du dentifrice, en particulier chez les populations jeunes et en âge de travailler. Les gouvernements et les ONG font également progresser l'éducation à la santé bucco-dentaire et les programmes dentaires communautaires, accélérant la pénétration dans les zones mal desservies. Bien que les défis logistiques et la sensibilité aux prix restent des obstacles, ces régions représentent des opportunités de croissance en volume à long terme, où l'amélioration de l'accès, de la sensibilisation et des investissements des marques font progressivement du dentifrice une nécessité ménagère quotidienne.

Paysage réglementaire

La réglementation des dentifrices s'inscrit à la croisée des règles cosmétiques, des cadres relatifs aux médicaments thérapeutiques (le cas échéant) et des régimes de gestion des produits chimiques, qui influencent les substances actives autorisées, l'étiquetage et les allégations. Aux États-Unis, la supervision des dentifrices couvre les exigences de la FDA en matière de cosmétiques et d'étiquetage des faits relatifs aux médicaments pour les produits fluorés anticaries, tandis que les actions des États peuvent également entraîner des modifications d'emballage et d'étiquetage, comme observé en janvier 2026 lorsque Procter & Gamble a déployé un emballage modifié pour Kid's Crest suite à un accord avec le procureur général du Texas concernant une représentation plus claire du dosage de fluorure.

La conformité sur les autres grands marchés est de plus en plus façonnée par les régimes de mise sur le marché préalable et de sécurité des ingrédients. La Chine a mis en œuvre une notification obligatoire des dentifrices et des exigences de conformité connexes administrées par la National Medical Products Administration (NMPA) dans le cadre des Provisions for Toothpaste Regulation entrées en vigueur en décembre 2023, renforçant la discipline documentaire et l'accès au marché. Dans l'Union européenne, les modifications continues des annexes du règlement (CE) n° 1223/2009 ont abouti au règlement (UE) 2026/78 (entré en vigueur en 2026), ajoutant ou renforçant des restrictions pour certaines substances dans les produits cosmétiques, ce qui renforce la nécessité d'une préparation continue à la reformulation et à la justification des allégations, en particulier pour les références à positionnement fonctionnel ou médicamenteux.

Analyse de la chaîne de valeur

La chaîne de valeur du dentifrice débute par l'approvisionnement et le traitement d'intrants tels que les agents abrasifs (silice, carbonate de calcium), les humectants (glycérine, sorbitol), les liants et modificateurs de rhéologie (gomme de cellulose), les tensioactifs (par exemple, le laurylsulfate de sodium), les systèmes aromatiques, les édulcorants et les actifs comprenant le fluorure ainsi que les agents blanchissants ou anti-sensibilité. La fabrication utilise généralement un dosage contrôlé et un mélange homogénéisé à haut cisaillement ou sous vide pour obtenir une viscosité et une dispersion homogènes, puis repose sur un remplissage automatisé des tubes, un scellage ou sertissage, et un conditionnement secondaire. Les contrôles qualité se concentrent sur la stabilité, les limites microbiennes et une distribution uniforme des actifs.

En aval, les produits transitent par un mélange de fabrication en propre et de sous-traitance vers les grossistes et le commerce moderne, les pharmacies ou drogueries, ainsi que des circuits de commerce électronique et de vente directe au consommateur en croissance. Les grandes multinationales, dont Colgate-Palmolive, Procter & Gamble, Unilever, Haleon et Lion, associent production à grande échelle et forte exécution au détail, tandis que les marques plus petites et de niche dépendent souvent de la fabrication sous contrat et de cycles d'innovation plus courts pour rivaliser dans les segments naturels, premium et spécialisés. Les points de tension opérationnels comprennent la volatilité des prix des matières premières et la disponibilité des ingrédients pour les actifs réglementés, ainsi que la complexité supplémentaire de la conformité en matière d'étiquetage et d'allégations spécifique à chaque marché.

Paysage concurrentiel

Le marché mondial du dentifrice est modérément consolidé, dominé par des multinationales telles que The Procter & Gamble Company, Unilever Plc, Colgate-Palmolive Company, Haleon PLC et Lion Corporation. Ces entreprises détiennent collectivement une part significative des volumes mondiaux et de l'espace en rayon. Leur avantage concurrentiel découle de vastes réseaux de distribution, d'une confiance établie envers leurs marques, de relations solides avec les professionnels dentaires et de capacités importantes en matière de recherche et développement. Cela leur permet de dominer à la fois les segments grand public et premium. Parallèlement, des concurrents régionaux et locaux, notamment des marques comme Dabur et Patanjali, gagnent du terrain, en particulier en Asie et dans d'autres marchés émergents. Ces challengers s'appuient sur le positionnement de produits végétaux, la familiarité culturelle et des prix compétitifs pour séduire les consommateurs à la recherche d'alternatives naturelles, abordables et localement reconnues.

Les grandes multinationales défendent et étendent activement leurs positions sur le marché grâce à des stratégies telles que l'intégration verticale, les investissements dans les canaux numériques et les allégations produits validées cliniquement. L'intégration verticale renforce le contrôle sur l'approvisionnement, la fabrication et la distribution, améliorant l'efficacité des coûts, la cohérence de la qualité et la rapidité de mise sur le marché. De plus, des investissements importants dans les plateformes de commerce électronique, les canaux de vente directe aux consommateurs et le marketing basé sur les données permettent à ces entreprises d'interagir directement avec les consommateurs, de personnaliser la communication et d'améliorer la fidélisation des clients. La validation clinique et les recommandations des professionnels dentaires restent des outils concurrentiels essentiels, aidant les marques à positionner le dentifrice comme une solution de santé bucco-dentaire fondée sur la science plutôt que comme un simple produit de base.

Des opportunités de croissance futures émergent dans des domaines tels que les modèles de réapprovisionnement par abonnement, les solutions de soins bucco-dentaires personnalisées et les formats d'emballage durables. Ces innovations offrent aux acteurs mondiaux et régionaux des moyens de se différencier au-delà des allégations produits traditionnelles. L'adoption de technologies avancées stimule davantage la différenciation concurrentielle. Les marques utilisent des informations consommateurs basées sur l'IA, des diagnostics numériques et des plateformes de marketing intelligentes pour adapter leurs offres de produits et anticiper les besoins des consommateurs. La durabilité devient également un facteur concurrentiel clé, les entreprises se concentrant sur les emballages écologiques, la réduction des déchets et l'image de marque éthique pour attirer les consommateurs soucieux de l'environnement et les consommateurs plus jeunes. Ces dynamiques en évolution font passer la concurrence d'un focus sur l'échelle et la publicité à un focus centré sur l'innovation, l'utilisation des données, la durabilité et l'amélioration de l'expérience client.

Leaders de l'industrie du dentifrice

The Procter and Gamble Company

Unilever PLC

Colgate-Palmolive Company

Haleon PLC

Lion Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation des capacités et l'expansion des voies d'accès au marché dans les économies émergentes restent un domaine clé où les principaux acteurs de la santé bucco-dentaire ont accru leurs investissements. Haleon a annoncé un investissement d'environ 85,8 millions USD en mars 2026 pour développer la fabrication de soins bucco-dentaires à Shanghai, en Chine, ciblant une portée plus large au-delà des villes de premier rang. L'entreprise a également suivi avec un plan de 175 millions GBP (environ 224,4 millions USD) en juin 2026 pour un nouveau site de fabrication de santé bucco-dentaire dans le Madhya Pradesh, en Inde, dont les opérations devraient débuter en 2028. Ces initiatives créent une marge de manœuvre pour les marques afin d'adapter les tailles d'emballage, les points de prix et les bénéfices produits aux consommateurs de niveau 2 et 3 et ruraux, tout en réduisant les délais d'approvisionnement et en améliorant la disponibilité en rayon.

La premiumisation est également tirée vers l'avant par l'innovation dans les actifs et les formats d'emballage. Dans l'UE, l'acceptation de l'hydroxyapatite pour les dentifrices, autorisée dans des conditions définies, soutient le développement de produits autour du positionnement de réparation de l'émail dans des cadres conformes. La différenciation par l'emballage évolue des tubes recyclables vers la recharge et l'innovation matérielle, illustrée par le lancement en juillet 2026 par Suri d'un dentifrice rechargeable utilisant une pompe airless réutilisable et des recharges compostables à domicile (Vivomer). Cela ouvre une opportunité de conquérir les acheteurs sensibles au développement durable grâce à de nouveaux formats et modèles de réapprovisionnement adaptés à l'économie du commerce électronique et de l'abonnement.

Développements récents du secteur

- Juillet 2026 : Suri a lancé Restore Refillable Toothpaste, doté d'une pompe airless réutilisable et de recharges compostables à domicile fabriquées à partir de Vivomer. Ce lancement fait progresser l'innovation en matière d'emballage dans la catégorie des dentifrices en combinant un distributeur premium avec une mécanique de recharge, créant une voie plus directe pour les modèles de réapprovisionnement par abonnement et en vente directe.

- Mars 2026 : Colgate-Palmolive a introduit le dentifrice Colgate Optic White Pro Series avec 5 % de peroxyde d'hydrogène et la technologie ActivShine. En s'appuyant sur un positionnement blanchissant à haute performance, l'entreprise a accru l'intensité concurrentielle dans le blanchiment premium, où la justification des allégations et une technologie différenciée déterminent la réalisation des prix.

- Décembre 2024 : Dabur India a élargi son portefeuille avec Dabur Herb'l Kids Toothpaste, positionné pour la protection contre les caries chez les enfants de plus de trois ans et formulé sans fluorure, parabènes, peroxyde ou triclosan. Ce lancement renforce le virage vers des propositions à base d'herbes et à étiquette propre dans les dentifrices pour enfants, où l'examen des ingrédients et les décisions d'achat menées par les parents entraînent un changement rapide de marque.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des dentifrices est comptabilisé comme la valeur des produits dentifrices vendus pour l'hygiène bucco-dentaire quotidienne, couvrant les formulations grand public et spécialisées utilisées pour le nettoyage, la prévention des caries, le blanchiment et le soulagement de la sensibilité dans toutes les régions.

Exclusions du périmètre : nous excluons les bains de bouche, les brosses à dents, le fil dentaire et les pâtes de prophylaxie professionnelle utilisées en cabinet dans le cadre de procédures dentaires.

Aperçu de la segmentation

- Par type de produit

- Dentifrice standard

- Dentifrice fonctionnel/médicamenteux

- Par catégorie

- Conventionnel

- Naturel/Biologique

- Par utilisateur final

- Adultes

- Enfants

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Pharmacies/Parapharmacies

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle propre pour la consommation et les mouvements de produits, avant toute modélisation. Nous nous appuyons sur des ensembles de données publics tels que UN Comtrade (flux commerciaux pour les préparations de soins bucco-dentaires), la Banque mondiale et le FMI (indicateurs macroéconomiques et contexte monétaire), les offices statistiques nationaux et les autorités douanières, ainsi que des organismes de santé tels que l'OMS pour les signaux de prévalence de la santé bucco-dentaire qui aident à façonner la demande à long terme.

Nous examinons également les rapports annuels des entreprises, les orientations réglementaires en matière d'étiquetage publiées par les agences, et les publications d'associations professionnelles qui décrivent des évolutions de catégorie telles que l'adoption du blanchiment et des produits à base d'herbes. Le cas échéant, nous nous référons à des abonnements payants qui consolident les données financières et l'actualité des entreprises, à des bases de données de brevets pour l'activité de formulation et d'allégations, et à une base de données d'expéditions import-export au niveau des envois pour vérifier la direction et le calendrier des échanges commerciaux. Ces exemples de sources ne sont pas exhaustifs, et d'autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire sert à tester les hypothèses documentaires, en particulier sur les fourchettes de prix, la répartition des canaux, et la manière dont la demande diffère selon la région et la cohorte de consommateurs. Nous échangeons avec des fabricants, des distributeurs et des détaillants, ainsi que des professionnels dentaires et des spécialistes de la catégorie, et nous veillons à ce que les points de vue soient recueillis dans les régions APAC, EMEA et Amériques afin que le modèle mondial ne s'appuie pas trop sur une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement est établi selon une approche descendante où la population, la participation à l'hygiène bucco-dentaire et les dépenses par habitant en dentifrice sont reconstituées par région, puis converties en valeur à l'aide d'échelles de prix observées par canal. Comme les données de dépenses publiques ne sont pas toujours disponibles selon une série homogène, le bassin de demande est affiné à l'aide de variables proxy telles que l'urbanisation, la croissance des revenus et l'intensité commerciale pour les préparations de dentifrice.

Pour garantir des totaux réalistes, des vérifications ascendantes sélectives sont ajoutées via des consolidations fournisseurs dans des pays échantillonnés, des vérifications par canal sur les tailles d'emballage et la tarification, et des conversions volume-valeur utilisant les schémas typiques de grammes par emballage confirmés par les répondants. Les principales données utilisées dans le modèle comprennent la population et la répartition par âge, la pénétration des habitudes de brossage biquotidien, l'inflation des prix de détail par canal, la part de premiumisation (blanchiment, herbal, sensibilité) et le calendrier de conversion monétaire pour l'année de base.

Pour les prévisions, une analyse de scénarios est utilisée autour de la tarification et du mix premium, puis lissée à l'aide de relations de type régression entre les dépenses par habitant et les indicateurs macroéconomiques stables sur les cycles. Lorsqu'un pays présente des données limitées, les lacunes sont traitées en emprunt à des références régionales, puis ajustées avec des fourchettes de prix locales et des signaux commerciaux avant l'agrégation finale.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin de détecter rapidement les surestimations et sous-estimations évidentes. Les analystes comparent les résultats à des signaux indépendants tels que la direction des échanges commerciaux, la croissance de catégorie déclarée dans les dépôts réglementaires, et les tendances de vente au détail ajustées de l'inflation, puis examinent les variations marquées qui ne correspondent pas à ce que l'on observe sur le marché.

Avant validation finale, les hypothèses sont revues par un second analyste, et les répondants sont recontactés lorsque les données de tarification, de répartition des canaux ou de mix premium présentent un écart important. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une dernière relecture avant livraison afin que les clients reçoivent la vision la plus récente.

La taille du marché mondial des dentifrices de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché des dentifrices publiées peuvent varier car les équipes n'appliquent pas toujours le même périmètre produit ni le même niveau de tarification, même lorsque le titre semble identique. Les différences proviennent généralement de ce qui est inclus en tant que dentifrice, du fait que les valeurs soient comptabilisées au prix de vente fabricant ou au détail, et de la manière dont la devise et l'inflation sont traitées pour l'année de base.

En suivant les échelles de tarification au niveau de l'emballage à travers les canaux hors ligne et en ligne et en actualisant le calendrier des devises, Mordor Intelligence maintient l'estimation liée au prix de vente fabricant pour les dentifrices uniquement, ce qui peut écarter les totaux des études qui mélangent la valeur de détail ou des produits de soins bucco-dentaires adjacents.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 21,01 milliards USD (2026) | Souvent rapportée plus proche d'une valeur de catégorie de type scan au détail, ce qui peut exclure le petit commerce traditionnel et appliquer un périmètre plus restreint autour des variantes spécialisées, réduisant ainsi le total par rapport à un mix de canaux mondial complet. |

| Éditeur sectoriel B | 24,40 milliards USD (2025) | Utilise une année de base différente et applique généralement de larges hypothèses de croissance issues des récits de catégorie sans standardiser clairement le calendrier de conversion des devises et la progression des prix par canal, ce qui peut modifier la valeur de départ et le taux d'exécution implicite. |

L'écart observé dans le tableau provient principalement des limites de périmètre, du choix du niveau de prix et du traitement de l'année de base, plutôt que d'un désaccord sur la direction de la demande. Lorsque le marché est ancré à un panier défini de dentifrices uniquement, avec une logique de prix par canal claire et des vérifications reproductibles, le résultat est plus facile à retracer et à mettre à jour au fil de l'évolution des conditions.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du dentifrice en 2026 ?

La taille du marché du dentifrice a atteint 29,92 milliards USD en 2026 et devrait atteindre 33,08 milliards USD d'ici 2031 à un CAGR de 2,03 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 4,12 % jusqu'en 2031, portée par la croissance des revenus et les campagnes gouvernementales d'hygiène bucco-dentaire.

Quel segment stimulera la croissance future ?

Les pâtes fonctionnelles et médicamenteuses, notamment celles traitant la sensibilité, devraient dépasser les formulations standard avec un CAGR de 2,53 %.

Pourquoi les dentifrices naturels gagnent-ils du terrain ?

Les gammes de produits naturels et biologiques devraient croître à un CAGR de 2,92 % jusqu'en 2031, portées par le scepticisme croissant des consommateurs envers les additifs synthétiques et un accent accru sur la durabilité. Ce changement encourage l'adoption de formulations à base de plantes et d'emballages en tubes recyclables.

Dernière mise à jour de la page le: