Taille et part du marché des systèmes de gestion de batterie pour tricycles électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

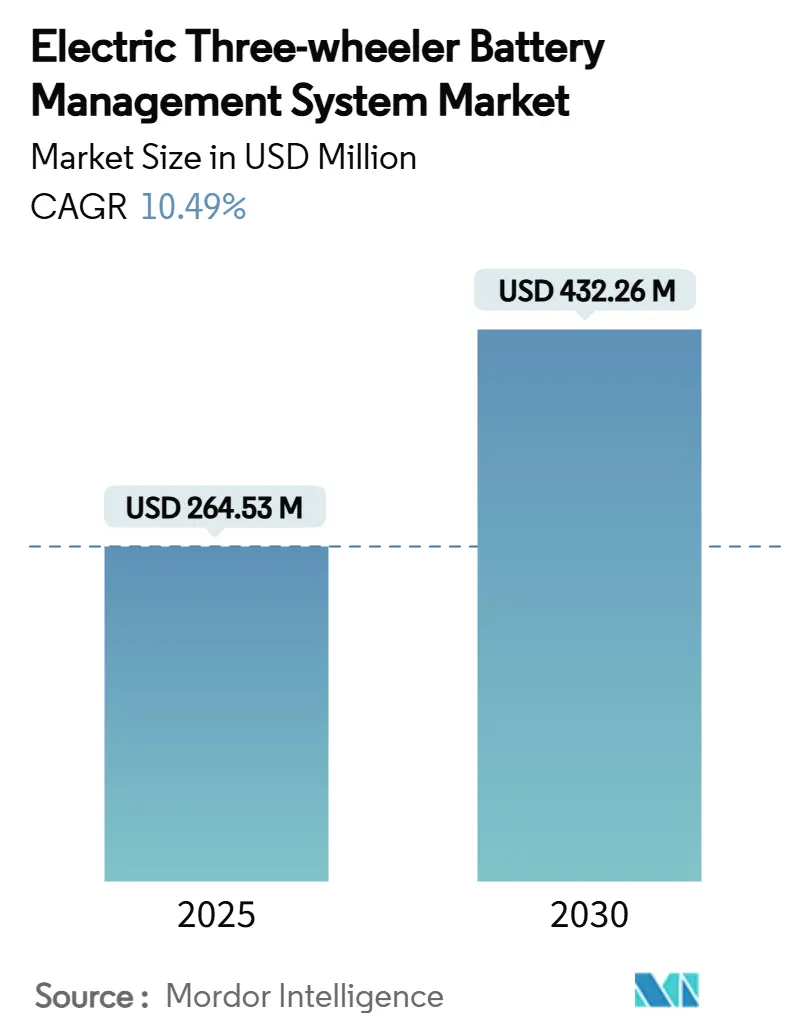

| Taille du Marché (2025) | 264.53 Millions de dollars américains |

| Taille du Marché (2030) | 432.26 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.49% CAGR |

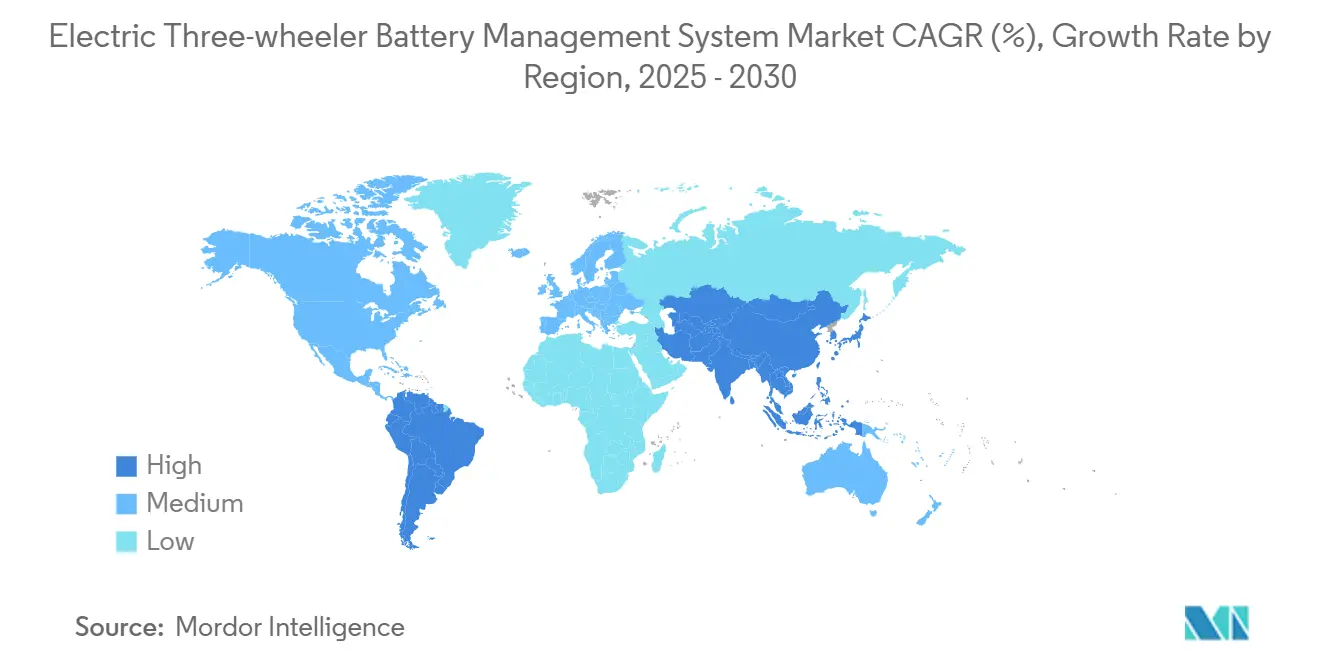

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de batterie pour tricycles électriques par Mordor Intelligence

La taille du marché des systèmes de gestion de batterie pour tricycles électriques a atteint 264,53 millions USD en 2025 et devrait progresser à un CAGR de 10,49 % pour atteindre 432,26 millions USD d'ici 2030. De solides incitations politiques, la baisse des prix des batteries lithium-ion et le passage aux architectures de systèmes de gestion de batterie sans fil soutiennent cette expansion du marché des systèmes de gestion de batterie pour tricycles électriques. Les conceptions sans fil éliminent les faisceaux de câbles encombrants, permettent des blocs modulaires et réduisent le temps d'assemblage, aidant les fournisseurs à remporter des commandes auprès de fabricants de tricycles sensibles aux coûts. L'Asie-Pacifique domine les volumes, la progression de la pénétration en Inde grâce aux subventions est déterminante, tandis que le cadre favorable aux véhicules électriques du Brésil ouvre une frontière à croissance rapide. Les circuits intégrés consolident les fonctions sur une seule puce, et les circuits intégrés d'interface de communication connaissent la croissance la plus rapide à mesure que l'intelligence artificielle en périphérie et les mises à jour à distance deviennent courantes sur le marché des systèmes de gestion de batterie pour tricycles électriques. L'intensité concurrentielle augmente car les géants des semi-conducteurs, les spécialistes de niche des systèmes de gestion de batterie et les start-ups d'intelligence artificielle ciblent tous les gains de conception sans fil.

Principaux enseignements du rapport

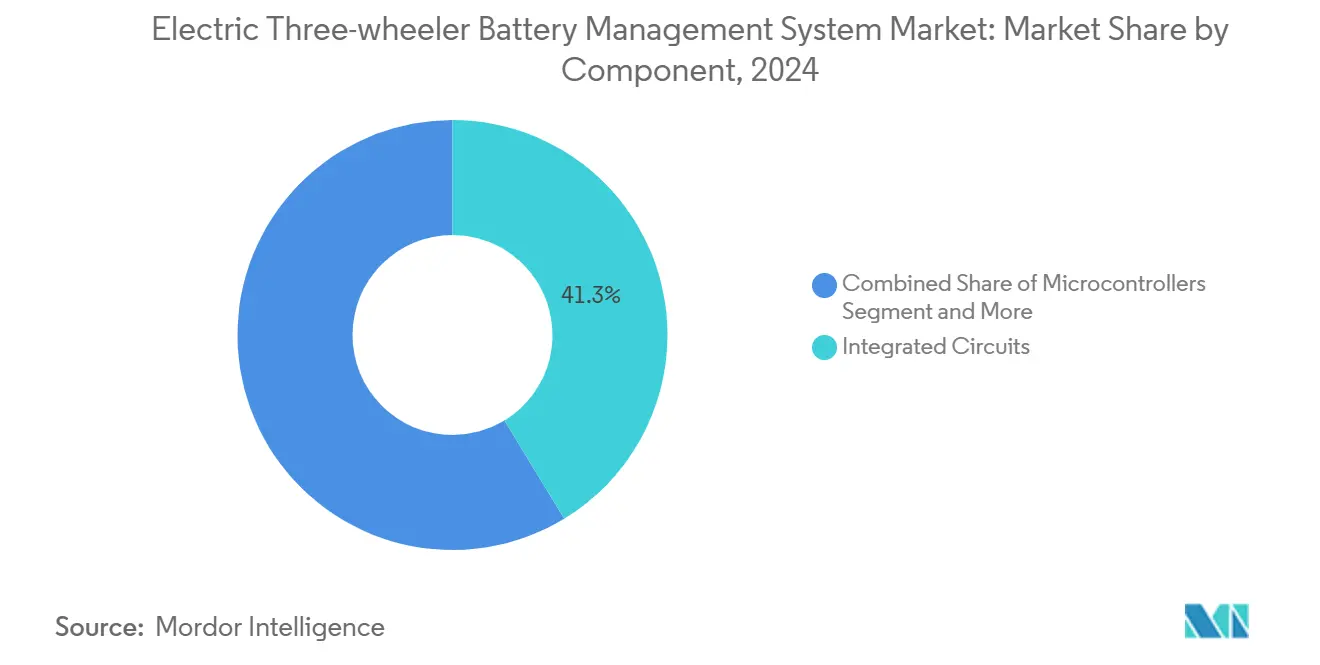

- Par composant, les circuits intégrés ont dominé avec une part de 41,26 % de la taille du marché des systèmes de gestion de batterie pour tricycles électriques en 2024, tandis que les circuits intégrés d'interface de communication devraient se développer à un CAGR de 27,43 % jusqu'en 2030.

- Par topologie, les systèmes centralisés détenaient une part de 38,17 % du marché des systèmes de gestion de batterie pour tricycles électriques en 2024 ; les architectures sans fil progressent à un CAGR de 31,08 %.

- Par technologie de communication, le CAN filaire a dominé le marché avec une part de revenus de 67,53 % en 2024 ; la radiofréquence sans fil a affiché la croissance la plus rapide, avec un CAGR de 34,91 % prévu jusqu'en 2030.

- Par chimie de batterie, le LFP a commandé une part de 53,38 % et croît à un CAGR de 28,29 %.

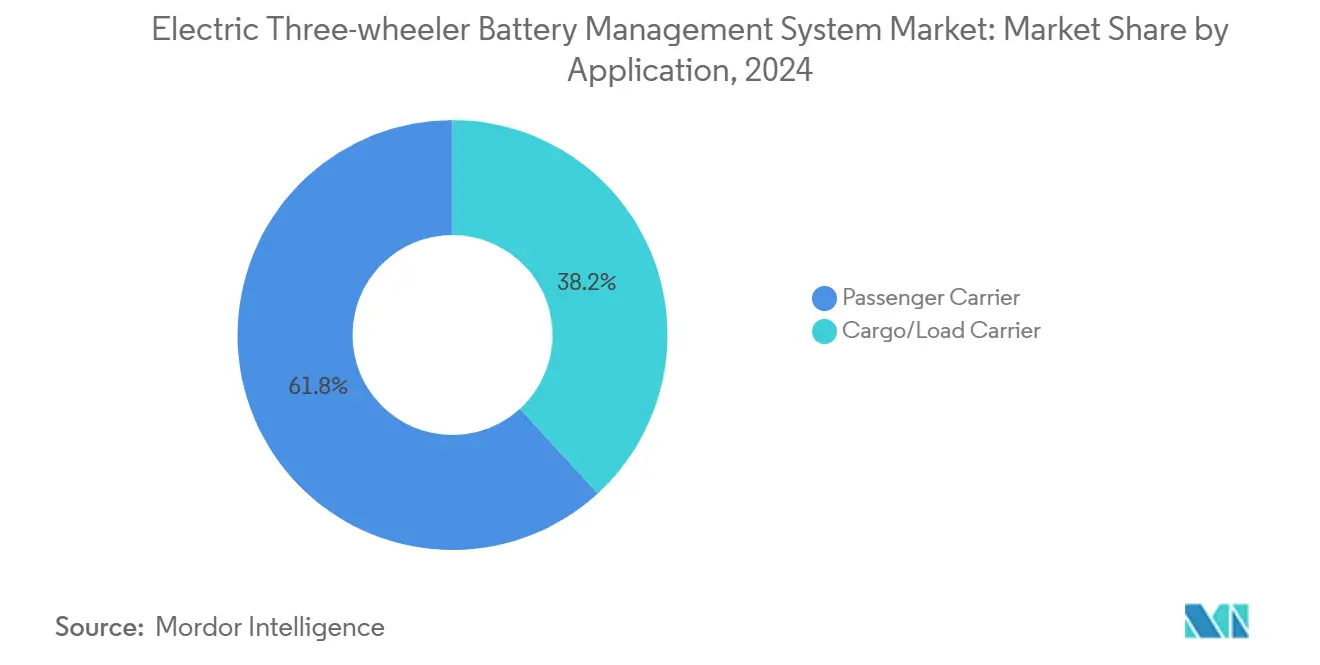

- Par application, les véhicules de transport de passagers ont capturé 61,84 % de la part des revenus en 2024 ; les transporteurs de marchandises affichent le CAGR le plus rapide à 24,68 % jusqu'en 2030.

- Par canal de vente, les systèmes équipés en première monte contrôlaient 72,32 % du marché en 2024, tandis que les rétrofits du marché secondaire augmentent à un CAGR de 22,91 %.

- Par géographie, l'Asie-Pacifique détenait 64,72 % de la part du marché des systèmes de gestion de batterie pour tricycles électriques en 2024, tandis que l'Amérique du Sud est prête à croître à un CAGR de 21,79 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de batterie pour tricycles électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion des politiques en faveur des véhicules électriques et incitations | +2.1% | Mondial, avec un impact concentré en Inde, en Thaïlande et au Brésil | Moyen terme (2 à 4 ans) |

| Baisse des coûts du lithium-ion et transition vers le LFP | +1.8% | Mondial, plus fort dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des équipementiers vers les systèmes de gestion de batterie sans fil | +1.4% | Amérique du Nord et Union européenne principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du protocole CAN-FD en Inde | +0.9% | Centré sur l'Inde, avec des retombées en Asie du Sud | Court terme (≤ 2 ans) |

| Intelligence artificielle en périphérie pour les blocs prêts à l'échange | +1.2% | Cœur Asie-Pacifique, adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Modèles de batteries en seconde vie | +0.7% | Mondial, avec un soutien réglementaire dans l'Union européenne et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion généralisée des politiques en faveur des véhicules électriques et incitations à l'achat

Les structures d'incitation gouvernementales remodèlent fondamentalement l'économie de l'électrification des tricycles, l'EMPS 2024 de l'Inde démontrant comment des subventions ciblées accélèrent la demande de systèmes de gestion de batterie au-delà des forces organiques du marché. Le programme EV3.5 de la Thaïlande illustre cette tendance, offrant des subventions de 25 000 à 100 000 THB en fonction de la capacité de la batterie tout en imposant des exigences d'assemblage local favorisant les solutions de systèmes de gestion de batterie intégrés[1]"Le Conseil des véhicules électriques donne son feu vert au programme EV 3.5, positionnant la Thaïlande comme le principal pôle régional pour la fabrication de véhicules électriques," Conseil des investissements de Thaïlande, boi.go.th.. Le cadre politique crée des pics de demande artificiels qui mettent à rude épreuve les chaînes d'approvisionnement des systèmes de gestion de batterie tout en stimulant simultanément les exigences de normalisation. Le programme de véhicules à zéro émission de la Californie, visant 35 % des véhicules électriques américains d'ici 2030, établit des précédents réglementaires qui influencent les schémas d'adoption mondiaux des tricycles, notamment dans les applications de livraison urbaine avec des préoccupations minimales d'autonomie.

Baisse rapide des coûts du lithium-ion et transition vers le LFP

Les coûts des batteries au phosphate de fer lithium approchant 85 USD par kWh permettent la parité du coût total de possession des tricycles en moins de 2 ans, modifiant fondamentalement les priorités de conception des systèmes de gestion de batterie, qui passent de l'optimisation des coûts à la différenciation des performances[2]"Au-delà du lithium-ion : les promesses et les pièges des batteries Blade de BYD pour les véhicules électriques," E3S Web of Conferences, e3s-conferences.org.. La technologie Shenxing PLUS de CATL, atteignant une densité d'énergie de 205 Wh/kg avec des capacités de charge 4C, démontre comment les avancées de la chimie LFP éliminent les désavantages traditionnels en matière de densité d'énergie tout en maintenant les avantages de stabilité thermique cruciaux pour les opérations de tricycles en milieu tropical. Le changement de chimie crée des opportunités de différenciation pour les systèmes de gestion de batterie grâce à des algorithmes de jauge de carburant spécifiques au LFP qui répondent aux défis de la courbe de décharge plate et aux effets d'hystérésis. La baisse des coûts permet également des applications en seconde vie où les batteries de tricycles retirées conservent 70 à 80 % de leur capacité, créant de nouveaux flux de revenus pour les fournisseurs de systèmes de gestion de batterie capables de gérer les performances des cellules dégradées et la surveillance de la sécurité dans les applications de stockage stationnaire.

Migration des équipementiers vers les systèmes de gestion de batterie sans fil développés en interne

Les équipementiers internalisent de plus en plus le développement des systèmes de gestion de batterie sans fil pour capter les marges de la chaîne de valeur tout en réduisant la complexité d'assemblage grâce à des architectures sans câble qui éliminent les faisceaux de câblage traditionnels. La solution de système de gestion de batterie sans fil à bande ultralarge, première du secteur proposée par NXP, illustre cette transition, offrant un transfert de données robuste sans contraintes mécaniques tout en permettant des configurations de blocs de batteries flexibles qui s'adaptent à la diversité des formes de tricycles[3]"NXP annonce la première solution de système de gestion de batterie sans fil à bande ultralarge du secteur," nxp.com.. La migration sans fil crée des avantages concurrentiels pour les équipementiers dotés de capacités de véhicules définis par logiciel, car la fonctionnalité des systèmes de gestion de batterie devient programmable et actualisable tout au long du cycle de vie du véhicule. Cependant, cette tendance à l'internalisation menace les fournisseurs traditionnels de systèmes de gestion de batterie qui doivent se repositionner vers la fourniture de jeux de puces et de plateformes logicielles plutôt que de systèmes complets. La transition introduit également des complexités en matière de cybersécurité, car les protocoles de communication sans fil nécessitent des mécanismes de chiffrement et d'authentification qui ajoutent une surcharge de calcul tout en créant des vecteurs d'attaque potentiels pour les interférences malveillantes.

Normalisation des protocoles CAN-FD en Inde

L'établissement par l'Inde de la première norme mondiale combinée de charge CA/CC pour les véhicules électriques légers via la norme IS17017 crée des exigences d'interopérabilité qui favorisent les solutions de systèmes de gestion de batterie avec des protocoles de communication normalisés par rapport aux alternatives propriétaires. La normalisation du CAN-FD permet des écosystèmes d'échange de batteries où les systèmes de gestion de batterie doivent communiquer de manière transparente entre plusieurs plateformes de véhicules et fournisseurs d'infrastructure de charge. Le lancement du service e:Swap de Honda à Bengaluru démontre comment des protocoles normalisés facilitent la surveillance des performances des batteries basée sur le cloud à travers des réseaux d'échange distribués. Cette normalisation crée des avantages pour les premiers entrants parmi les fournisseurs de systèmes de gestion de batterie qui atteignent une conformité précoce tout en établissant des barrières techniques pour les concurrents internationaux peu familiers avec les exigences réglementaires indiennes. La normalisation des protocoles permet également des algorithmes de maintenance prédictive qui analysent les schémas de performance des batteries sur l'ensemble des flottes, créant des opportunités de monétisation des données pour les fournisseurs de systèmes de gestion de batterie dotés de capacités d'analyse en nuage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs | -1.6% | Mondial, aigu pour les composants de qualité automobile | Court terme (≤ 2 ans) |

| Limites thermiques en usage tropical | -0.8% | Régions tropicales d'Asie-Pacifique, du Moyen-Orient et d'Afrique, et d'Amérique latine | Moyen terme (2 à 4 ans) |

| Risques cybernétiques dans les systèmes de gestion de batterie à bas coût | -1.1% | Mondial, concentré dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Manque de compétences chez les installateurs de niveau 2 | -0.7% | Marchés émergents, réseaux de distribution ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les pénuries de semi-conducteurs de qualité automobile créent des effets en cascade dans les chaînes d'approvisionnement des systèmes de gestion de batterie, avec des délais de livraison dépassant 52 semaines pour les circuits intégrés de surveillance de batterie spécialisés qui nécessitent une certification ISO 26262 et une conformité à la plage de température automobile. La volatilité oblige les fabricants de systèmes de gestion de batterie à maintenir des niveaux de stocks plus élevés, augmentant les besoins en fonds de roulement tout en créant des avantages concurrentiels pour les fournisseurs intégrés verticalement disposant d'une capacité de semi-conducteurs captive. Les contraintes d'approvisionnement stimulent également des initiatives de conception orientée vers la fabricabilité où les architectures de systèmes de gestion de batterie migrent vers des composants génériques et des fonctionnalités définies par logiciel pour réduire la dépendance aux circuits intégrés spécialisés. Ce changement crée des opportunités pour des entreprises comme Infineon et STMicroelectronics, qui peuvent fournir des solutions intégrées combinant gestion de l'alimentation, communication et fonctions de sécurité sur des puces uniques.

Vulnérabilités en matière de cybersécurité dans les systèmes de gestion de batterie à bas coût

Les conceptions de systèmes de gestion de batterie optimisées pour les coûts omettent souvent des fonctionnalités avancées de cybersécurité, créant des vecteurs d'attaque où des acteurs malveillants peuvent manipuler les paramètres de la batterie pour provoquer un emballement thermique ou une dégradation de la capacité par injection de fausses données et techniques d'usurpation de capteurs. Le paysage des vulnérabilités s'élargit à mesure que l'adoption des systèmes de gestion de batterie sans fil augmente, introduisant des protocoles de communication radiofréquence qui nécessitent des mécanismes de chiffrement et d'authentification souvent absents dans les applications de tricycles sensibles aux prix. Des recherches démontrent que des systèmes de gestion de batterie compromis peuvent drainer rapidement la charge de la batterie ou déclencher des scénarios de surcharge qui présentent des risques d'incendie, créant des préoccupations de responsabilité pour les fabricants et les opérateurs de flottes. L'écart en matière de cybersécurité crée des opportunités de segmentation du marché où les fournisseurs de systèmes de gestion de batterie haut de gamme peuvent se différencier grâce à la conformité ISO/SAE 21434 et aux modules de sécurité matérielle, tandis que les alternatives à bas coût restent vulnérables à des attaques de plus en plus sophistiquées. Cette dynamique affecte particulièrement les applications de rétrofit du marché secondaire où la validation de la cybersécurité est limitée et l'expertise des installateurs varie considérablement dans les réseaux de services de niveau 2.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les circuits intégrés stimulent l'intégration de l'intelligence

Les circuits intégrés maintiennent leur leadership sur le marché avec une part de 41,26 % en 2024, bénéficiant de la consolidation de multiples fonctions de systèmes de gestion de batterie sur des puces uniques qui réduisent la complexité du système tout en améliorant la fiabilité grâce à la réduction des interconnexions. Les capteurs de température et les dispositifs de jauge de carburant connaissent une croissance régulière de la demande, portée par les exigences de gestion thermique dans les climats tropicaux et les algorithmes d'état de charge spécifiques au LFP qui répondent aux défis de la courbe de décharge plate. Les circuits intégrés d'interface de communication émergent comme le segment de composants à la croissance la plus rapide avec un CAGR de 27,43 % jusqu'en 2030, reflétant la migration du secteur vers les architectures sans fil et les capacités d'intelligence artificielle en périphérie qui nécessitent des fonctions sophistiquées de traitement et de transmission des données.

Le paysage des composants évolue vers des solutions de système sur puce où les composants discrets traditionnels s'intègrent dans des circuits intégrés multifonctionnels qui combinent surveillance de batterie, équilibrage, communication et fonctions de sécurité. Le TLE9012DQU d'Infineon illustre cette tendance, offrant des capacités complètes de surveillance et d'équilibrage de batteries lithium-ion dans un seul boîtier optimisé pour les applications automobiles. Les microcontrôleurs gagnent en importance à mesure que les systèmes de gestion de batterie intègrent des algorithmes prédictifs et des capacités d'apprentissage automatique pour l'estimation de l'état de santé de la batterie et la prédiction des défauts. Les transistors à effet de champ de coupure et les pilotes maintiennent une demande stable en tant que composants critiques pour la sécurité qui ne peuvent pas être facilement intégrés en raison des exigences de gestion de puissance et des considérations thermiques.

Par topologie : l'architecture sans fil perturbe les conceptions traditionnelles

Les systèmes centralisés maintiennent une part de 38,17 % en 2024, tandis que les topologies sans fil sans câble s'accélèrent à un CAGR de 31,08 %, indiquant un changement fondamental vers des architectures modulaires qui éliminent les faisceaux de câblage complexes tout en permettant des configurations de blocs de batteries flexibles. La transition sans fil répond aux principaux points de douleur dans la fabrication de tricycles où les contraintes d'espace et les pressions sur les coûts favorisent des processus d'assemblage simplifiés qui réduisent les besoins en main-d'œuvre et les points de défaillance potentiels. Les topologies distribuées servent des applications de niche nécessitant une surveillance granulaire au niveau des cellules, tandis que les systèmes modulaires comblent le fossé entre les avantages de coût des systèmes centralisés et les avantages de flexibilité des systèmes distribués.

Le système de gestion de batterie sans fil à bande ultralarge de NXP démontre comment des protocoles de communication avancés surmontent les limitations sans fil traditionnelles, notamment la susceptibilité aux interférences et les problèmes de latence qui restreignaient auparavant l'adoption sans fil dans les applications critiques pour la sécurité. L'évolution de la topologie crée des dynamiques concurrentielles où les fournisseurs traditionnels de systèmes de gestion de batterie filaires doivent développer des capacités sans fil ou risquer une érosion de leur part de marché au profit de fournisseurs de solutions sans fil spécialisés. Les applications d'échange de batteries favorisent particulièrement les topologies sans fil qui permettent des échanges rapides de blocs sans problèmes d'usure des connecteurs, soutenant la croissance des modèles de mobilité basés sur les services où la propriété de la batterie se sépare de la propriété du véhicule.

Par technologie de communication : les protocoles radiofréquence permettent les écosystèmes d'échange

Les protocoles CAN filaires maintiennent une part de 67,53 % en 2024, bénéficiant des normes automobiles établies et d'une fiabilité éprouvée dans des environnements d'exploitation difficiles, bien que la croissance se modère à mesure que les alternatives sans fil arrivent à maturité. L'Ethernet filaire trouve une adoption limitée dans les applications de tricycles en raison de considérations de coût et de complexité qui favorisent des protocoles de communication plus simples optimisés pour les fonctions de gestion de batterie de base. La technologie de communication radiofréquence sans fil progresse à un CAGR de 34,91 % jusqu'en 2030, portée par le déploiement d'infrastructures d'échange de batteries et la nécessité d'une surveillance en temps réel de l'état de santé des batteries sur des réseaux de charge distribués.

Le paysage des technologies de communication reflète les tendances plus larges du secteur vers la mobilité connectée, où les systèmes de gestion de batterie doivent s'interfacer avec des plateformes d'analyse en nuage pour la maintenance prédictive et l'optimisation des flottes. Le réseau d'échange de batteries de Honda illustre comment la communication radiofréquence permet une surveillance centralisée des performances des batteries sur plusieurs véhicules et stations de charge, créant des flux de données qui soutiennent les algorithmes prédictifs et l'optimisation de l'utilisation. La transition sans fil permet également des mises à jour à distance du micrologiciel des systèmes de gestion de batterie, permettant aux fabricants de déployer des améliorations de performance et des correctifs de sécurité tout au long du cycle de vie du véhicule sans interventions de service physiques.

Par chimie de batterie : la domination du LFP remodèle la gestion thermique

La chimie LFP commande 53,38 % de part de marché en 2024 tout en maintenant un CAGR de 28,29 % jusqu'en 2030, portée par des avantages de coût approchant 85 USD par kWh et des avantages de stabilité thermique qui simplifient les exigences de sécurité des systèmes de gestion de batterie dans les conditions d'exploitation tropicales. La courbe de décharge plate de cette chimie crée des défis de jauge de carburant qui favorisent les solutions de systèmes de gestion de batterie avec des algorithmes avancés d'état de charge et des capacités d'apprentissage automatique pour une estimation précise de la capacité. La chimie NMC sert les applications haut de gamme nécessitant une densité d'énergie plus élevée, tandis que le plomb-acide maintient sa présence dans les marchés de rétrofit sensibles aux coûts malgré ses limitations de performance.

La technologie Shenxing PLUS de CATL, atteignant une densité d'énergie de 205 Wh/kg, démontre comment les avancées de la chimie LFP éliminent les désavantages traditionnels en matière de densité d'énergie tout en maintenant les avantages de sécurité cruciaux pour les applications de tricycles. Le changement de chimie crée des opportunités pour les fournisseurs de systèmes de gestion de batterie capables d'optimiser les algorithmes pour les caractéristiques spécifiques au LFP, notamment la variation de tension réduite pendant la décharge et l'amélioration des performances en termes de durée de vie en cycles. Les applications en seconde vie bénéficient particulièrement des caractéristiques de longévité de la chimie LFP, où les batteries conservent 70 à 80 % de leur capacité après un usage automobile primaire, créant de nouveaux flux de revenus pour les fournisseurs de systèmes de gestion de batterie capables de gérer les performances des cellules dégradées dans les applications de stockage stationnaire.

Par application : les transporteurs de marchandises stimulent l'électrification commerciale

Les transporteurs de passagers maintiennent une part de 61,84 % en 2024, bénéficiant de la demande de mobilité urbaine et des applications de covoiturage qui favorisent les groupes motopropulseurs électriques pour la réduction des coûts d'exploitation et la conformité environnementale. La segmentation des applications reflète différentes exigences en matière de systèmes de gestion de batterie où les applications de fret privilégient la durabilité et les capacités de charge rapide, tandis que les applications de transport de passagers mettent l'accent sur les fonctionnalités de confort et l'optimisation de l'autonomie. Les transporteurs de marchandises s'accélèrent à un CAGR de 24,68 % jusqu'en 2030, reflétant l'accent mis par les opérateurs de flottes commerciales sur l'optimisation du coût total de possession, où les tricycles électriques atteignent le retour sur investissement en moins de 2 ans par rapport aux alternatives à essence.

Les applications de fret commercial stimulent la demande de solutions de systèmes de gestion de batterie robustes capables de gérer des cycles d'utilisation intensifs et des événements de charge fréquents sans dégradation des performances. La croissance du segment crée des opportunités pour les fournisseurs de systèmes de gestion de batterie offrant des capacités de gestion de flotte incluant la maintenance prédictive, l'optimisation des itinéraires et la surveillance de l'état de santé des batteries sur plusieurs véhicules.

Par canal de vente : les rétrofits du marché secondaire répondent aux besoins des flottes existantes

Les solutions équipées en première monte maintiennent une part de 72,32 % en 2024, bénéficiant des avantages de conception intégrée et de la couverture de garantie qui réduisent les préoccupations de risque des clients. La dynamique des canaux reflète différentes propositions de valeur où les solutions des équipementiers offrent des performances et une fiabilité optimisées, tandis que les options du marché secondaire fournissent une électrification rentable pour les flottes de véhicules existantes. Les canaux du marché secondaire et de rétrofit se développent à un CAGR de 22,91 % jusqu'en 2030, portés par le large parc installé de tricycles conventionnels et l'incitation économique à convertir les véhicules existants plutôt qu'à acheter de nouvelles alternatives électriques.

La croissance du marché secondaire crée des défis liés aux lacunes en matière de compétences des installateurs et au contrôle de la qualité, notamment dans les marchés de niveau 2 où l'expertise technique varie considérablement dans les réseaux de services. Le projet ZEV SEED de Californie démontre comment des programmes de formation ciblés peuvent répondre aux besoins de développement de la main-d'œuvre, diplômant 71 personnes avec des capacités spécialisées en maintenance de véhicules électriques et en installation de systèmes de gestion de batterie. Le marché du rétrofit crée également des opportunités pour des solutions de systèmes de gestion de batterie modulaires pouvant s'adapter à diverses architectures de véhicules et configurations de batteries sans exigences de personnalisation étendues.

Analyse géographique

L'Asie-Pacifique a dominé les revenus de 2024 avec une part de 64,72 % alors que la pénétration de l'Inde est passée de 5 % à un niveau attendu de 26 à 28 % d'ici l'exercice fiscal 2026, catalysée par la clarté des subventions et les règles de contenu local. Les usines de cellules nationales au Tamil Nadu et au Gujarat sécurisent l'approvisionnement et réduisent les coûts logistiques, abaissant les prix des blocs de 12 USD/kWh. La Chine, même après une baisse de 8 % à 320 000 unités en 2023, reste le précurseur technologique. Le Shenxing PLUS de CATL et la batterie Blade de BYD repoussent les références mondiales, obligeant les fournisseurs régionaux de systèmes de gestion de batterie à mettre à niveau leurs modèles thermiques sous peine d'obsolescence.

L'Amérique du Nord et l'Europe affichent une adoption régulière, portée par les politiques. Le débat sur le crédit d'impôt fédéral américain injecte de l'incertitude, mais l'objectif de 35 % de véhicules à zéro émission en Californie ancre la demande. Les flottes insistent sur la conformité ISO 26262 et ISO/SAE 21434, élevant la cybersécurité et la sécurité fonctionnelle au rang d'attributs indispensables. En Europe, le règlement sur les batteries impose le signalement de l'état de santé à chaque transaction, forçant des architectures de systèmes de gestion de batterie connectées au nuage. Les règles d'économie circulaire favorisent l'accumulation de revenus en seconde vie que le marché des systèmes de gestion de batterie pour tricycles électriques internalise de plus en plus.

Le Moyen-Orient et l'Afrique partent d'une base modeste mais déploient des tricycles de livraison électriques pour des projets d'épicerie en ligne dans les villes du Golfe. Les appels d'offres gouvernementaux associent des auvents solaires à l'échange de batteries, réduisant la pression sur le réseau. Les températures extrêmes exigent des algorithmes de déclassement qui réduisent le courant de charge au-dessus de 45 °C ambiants, une capacité désormais standard dans les micrologiciels de systèmes de gestion de batterie haut de gamme.

Paysage concurrentiel

La concurrence est modérée et axée sur la technologie. Les grands acteurs des semi-conducteurs — Texas Instruments, Infineon, NXP — regroupent des fronts analogiques, des microcontrôleurs et des blocs de sécurité, réduisant le temps de conception pour les équipementiers émergents. Des fournisseurs spécialisés tels que Lithium Balance et Sensata répondent à des besoins de personnalisation de niche à faibles volumes. Des start-ups d'intelligence artificielle comme Eatron intègrent des modèles prédictifs sur puce, générant une différenciation grâce à une durée de vie des cellules plus longue et une réduction des coûts de garantie.

Le système de gestion de batterie sans fil est le prochain champ de bataille. La conception de référence à bande ultralarge de NXP revendique une latence inférieure à 1 μs ; Texas Instruments contre-attaque avec un maillage propriétaire Sub-1 GHz permettant des chaînes de 100 blocs. Les modules DCDC à base de MOSFET CoolSiC d'Infineon s'associent à son moniteur de la série TLE pour offrir des solutions clés en main à 800 V compatibles avec les tricycles nécessitant une charge rapide. Clarios et Altris explorent des blocs sodium-ion adaptés aux tricycles de fret à bas coût, visant l'indépendance de l'approvisionnement en cellules.

Les alliances stratégiques se multiplient. LG Energy Solution s'associe à Analog Devices pour co-développer un intergiciel d'analyse de batteries. L'accord d'approvisionnement en carbure de silicium d'onsemi avec Volkswagen s'étend aux plateformes utilitaires légères. Flex s'associe à Infineon sur des contrôleurs de zone qui intègrent les systèmes de gestion de batterie et la distribution d'énergie, donnant aux fabricants sous contrat une longueur d'avance. Les entreprises de télématique de niveau 1 regroupent désormais les données des systèmes de gestion de batterie, fusionnant les offres de gestion de flotte et de services énergétiques, ce qui redéfinit davantage les sources de revenus au sein du marché des systèmes de gestion de batterie pour tricycles électriques.

Leaders du secteur des systèmes de gestion de batterie pour tricycles électriques

Exicom Tele-Systems

Delta Electronics Inc.

Mahindra Electric Mobility

Octillion Power Systems

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : NXP Semiconductors a annoncé la première solution de système de gestion de batterie sans fil à bande ultralarge du secteur, permettant un transfert de données robuste sans faisceaux de câblage tout en améliorant la densité d'énergie des batteries et l'efficacité d'assemblage pour les fabricants de véhicules électriques.

- Septembre 2024 : LG Energy Solution a lancé son activité de solution totale de gestion de batteries sous la marque « B.around », fournissant des logiciels et du matériel complets de systèmes de gestion de batterie avec des diagnostics de sécurité atteignant des taux de précision supérieurs à 90 % pour les constructeurs automobiles.

Portée du rapport mondial sur le marché des systèmes de gestion de batterie pour tricycles électriques

| Circuits intégrés |

| Transistors à effet de champ de coupure et pilotes |

| Capteurs de température |

| Dispositifs de jauge de carburant et de mesure du courant |

| Microcontrôleurs |

| Circuits intégrés d'interface de communication |

| Autres composants |

| Centralisée |

| Modulaire |

| Distribuée |

| Sans fil (sans câble) |

| CAN filaire |

| Ethernet filaire |

| Radiofréquence sans fil |

| LFP |

| NMC |

| Plomb-acide |

| Transporteur de passagers |

| Transporteur de marchandises |

| Équipement d'origine |

| Marché secondaire et rétrofit |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Circuits intégrés | |

| Transistors à effet de champ de coupure et pilotes | ||

| Capteurs de température | ||

| Dispositifs de jauge de carburant et de mesure du courant | ||

| Microcontrôleurs | ||

| Circuits intégrés d'interface de communication | ||

| Autres composants | ||

| Par topologie | Centralisée | |

| Modulaire | ||

| Distribuée | ||

| Sans fil (sans câble) | ||

| Par technologie de communication | CAN filaire | |

| Ethernet filaire | ||

| Radiofréquence sans fil | ||

| Par chimie de batterie | LFP | |

| NMC | ||

| Plomb-acide | ||

| Par application | Transporteur de passagers | |

| Transporteur de marchandises | ||

| Par canal de vente | Équipement d'origine | |

| Marché secondaire et rétrofit | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes de gestion de batterie pour tricycles électriques en 2025 ?

La taille du marché des systèmes de gestion de batterie pour tricycles électriques est de 264,53 millions USD en 2025.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Il devrait se développer à un CAGR de 10,49 %, atteignant 432,26 millions USD d'ici 2030.

Quelle chimie domine les blocs de batteries pour tricycles ?

Les batteries LFP dominent avec une part de 53,38 % en 2024 en raison de leur stabilité thermique et de la baisse des coûts.

Pourquoi les architectures de systèmes de gestion de batterie sans fil gagnent-elles du terrain ?

Elles éliminent les faisceaux de câbles, réduisent le temps d'assemblage et permettent des blocs modulaires, stimulant un CAGR de 31,08 % dans les topologies sans fil.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Amérique du Sud affiche le CAGR le plus rapide à 21,79 %, portée par la politique brésilienne et la demande de livraison urbaine.

Comment les canaux de vente du rétrofit évoluent-ils ?

Les rétrofits croissent à un CAGR de 22,91 % à mesure que les kits de conversion électrifient les flottes existantes, soutenus par des programmes de perfectionnement des techniciens.

Dernière mise à jour de la page le: