電動三輪車バッテリー管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

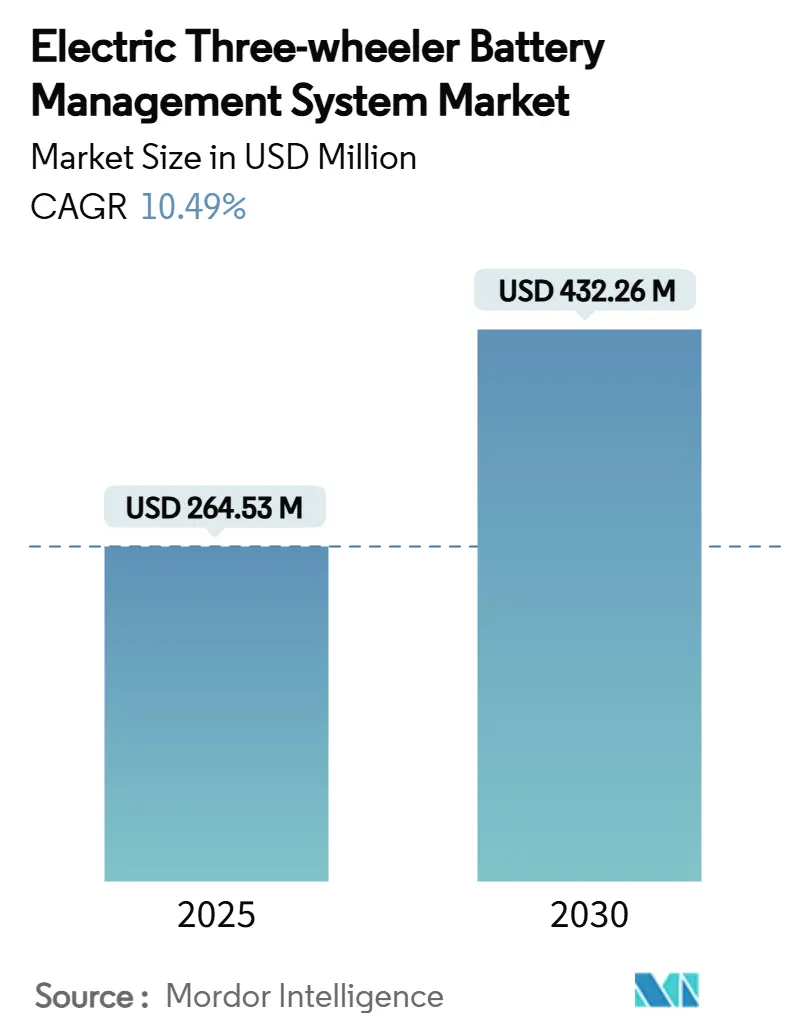

| 市場規模 (2025) | 264.53 百万米ドル |

| 市場規模 (2030) | 432.26 百万米ドル |

| 成長率 (2025 - 2030) | 10.49% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動三輪車バッテリー管理システム市場分析

電動三輪車バッテリー管理システムの市場規模は2025年に2億6,453万米ドルに達し、2030年までにCAGR10.49%で4億3,226万米ドルに拡大する見込みです。強力な政策的インセンティブ、リチウムイオン価格の下落、ワイヤレスBMSアーキテクチャへの移行が、電動三輪車バッテリー管理システム市場のこの拡大を支えています。ワイヤレス設計は嵩張るハーネスを排除し、モジュール式パックを可能にし、組立時間を短縮することで、コストに敏感な三輪車メーカーからの受注獲得をサプライヤーに有利にしています。アジア太平洋地域が数量をリードしており、インドの補助金主導による普及率の急上昇が決定的な要因となっています。一方、ブラジルの親EV政策は急成長のフロンティアを開いています。集積回路は単一チップ上に機能を統合しており、エッジAIと無線アップデートが電動三輪車バッテリー管理システム市場の主流となるにつれ、通信インターフェースICが最も急速に成長しています。半導体大手、ニッチなBMS専門企業、AIスタートアップがいずれもワイヤレス設計の受注を狙っているため、競争の激しさが増しています。

主要レポートのポイント

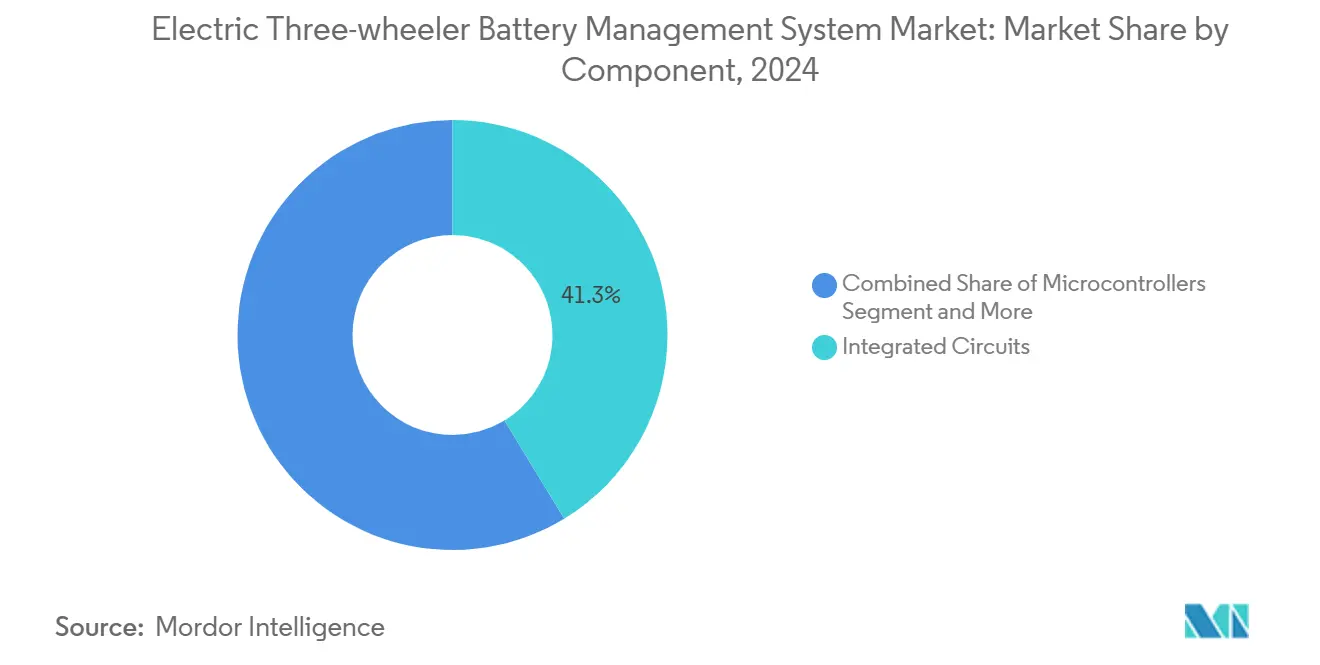

- コンポーネント別では、集積回路が2024年の電動三輪車バッテリー管理システム市場規模において41.26%のシェアでリードしており、通信インターフェースICは2030年にかけてCAGR27.43%で拡大する見込みです。

- トポロジー別では、集中型システムが2024年の電動三輪車バッテリー管理システム市場において38.17%のシェアを保持しており、ワイヤレスアーキテクチャはCAGR31.08%で進展しています。

- 通信技術別では、有線CANが2024年に67.53%の収益シェアで市場を支配しており、ワイヤレスRFは2030年にかけてCAGR34.91%が見込まれる最速の成長を示しています。

- バッテリー化学別では、LFPが53.38%のシェアを占め、CAGR28.29%で成長しています。

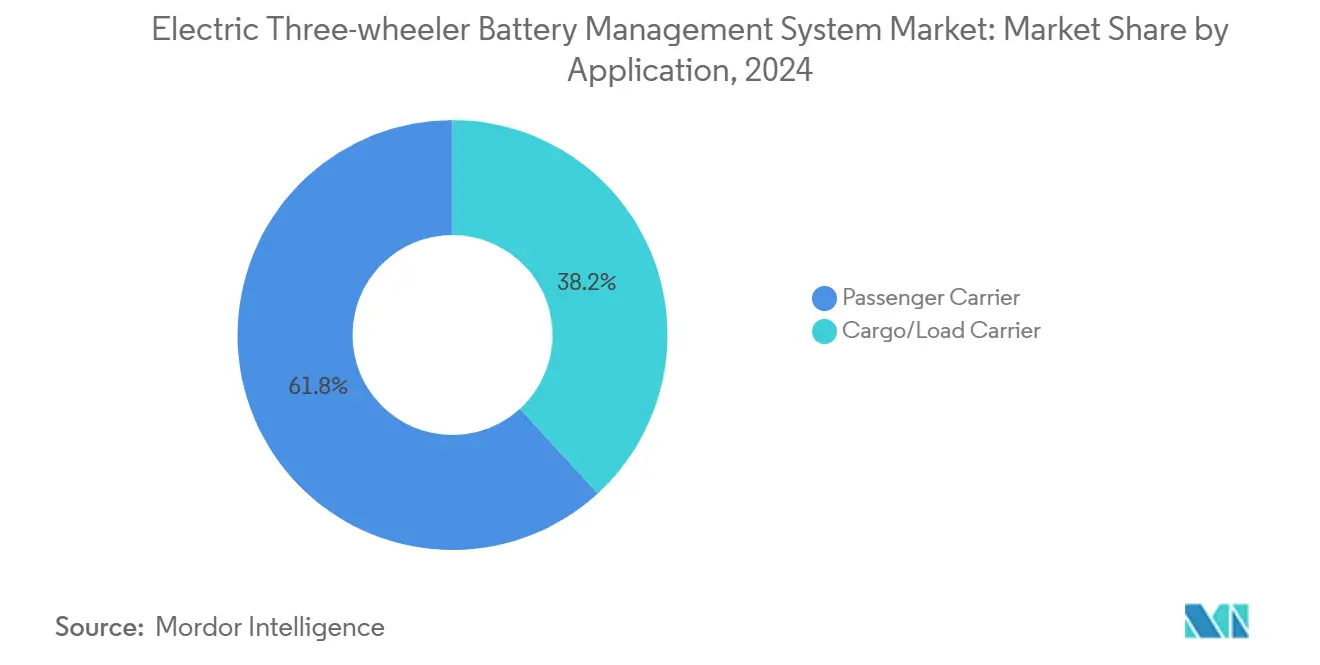

- 用途別では、旅客輸送車両が2024年に61.84%の収益シェアを獲得しており、貨物輸送は2030年にかけてCAGR24.68%で最速の成長を示しています。

- 販売チャネル別では、OEM搭載システムが2024年に市場の72.32%を支配しており、アフターマーケットの後付けはCAGR22.91%で増加しています。

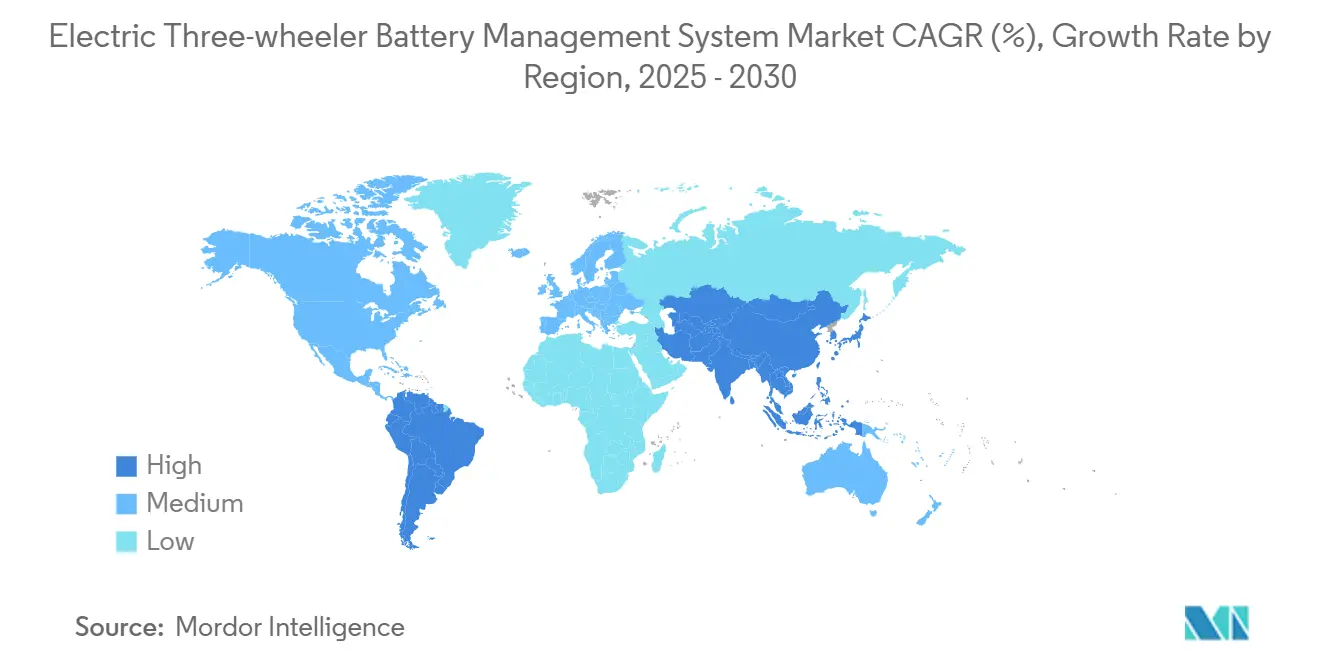

- 地域別では、アジア太平洋地域が2024年の電動三輪車バッテリー管理システム市場シェアの64.72%を占めており、南米は2030年にかけてCAGR21.79%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電動三輪車バッテリー管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV政策の推進とインセンティブ | +2.1% | インド、タイ、ブラジルに集中した影響を持つグローバル | 中期(2〜4年) |

| リチウムイオンコストの低下とLFPへの移行 | +1.8% | グローバル、アジア太平洋の製造拠点で最も顕著 | 短期(2年以内) |

| OEMのワイヤレスBMSへの移行 | +1.4% | 主に北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| インドにおけるCAN-FDプロトコルの採用 | +0.9% | インド中心、南アジアへの波及効果あり | 短期(2年以内) |

| スワップ対応パック向けエッジAI | +1.2% | アジア太平洋コア、都市部での早期採用 | 長期(4年以上) |

| 二次利用バッテリーモデル | +0.7% | グローバル、EUおよびカリフォルニアでの規制支援あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主流のEV政策推進と購入インセンティブ

政府のインセンティブ構造は三輪車電動化の経済性を根本的に再形成しており、インドのEMPS 2024は、的を絞った補助金がどのように有機的な市場力を超えてBMS需要を加速させるかを示しています。タイのEV3.5パッケージはこのトレンドを体現しており、バッテリー容量に基づいて25,000〜100,000タイバーツの補助金を提供しながら、統合BMS ソリューションを優遇する現地組立要件を義務付けています[1]"EV委員会がEV3.5パッケージを承認し、タイを電気自動車製造の主要地域ハブとして位置付ける、" タイ投資委員会、boi.go.th.。この政策的枠組みはBMSサプライチェーンを圧迫する人為的な需要急増を生み出す一方で、標準化要件を推進しています。2030年までに米国EVの35%を目標とするカリフォルニア州のゼロエミッション車プログラムは、特に航続距離への不安が最小限の都市配送用途において、世界の三輪車普及パターンに影響を与える規制上の先例を確立しています。

リチウムイオンコストの急速な低下とLFPへの移行

リチウムリン酸鉄バッテリーのコストが1kWhあたり85米ドルに近づくことで、三輪車の総所有コストの均衡が2年以内に実現可能となり、BMS設計の優先事項がコスト最適化からパフォーマンス差別化へと根本的に変化しています[2]"リチウムイオンを超えて:電気自動車向けBYDブレードバッテリーの可能性と落とし穴、" E3S Web of Conferences、e3s-conferences.org.。CATLのShenxing PLUS技術は、エネルギー密度205Wh/kgと4C充電能力を実現しており、LFP化学の進歩が熱帯地域の三輪車運用に不可欠な熱安定性の利点を維持しながら、従来のエネルギー密度の不利をどのように解消するかを示しています。この化学的変化は、平坦な放電曲線の課題とヒステリシス効果に対処するLFP固有の燃料ゲージアルゴリズムを通じて、BMS差別化の機会を生み出しています。コストの低下はまた、廃棄された三輪車バッテリーが70〜80%の容量を保持する二次利用用途を可能にし、劣化したセルのパフォーマンスと定置型蓄電用途における安全監視を管理できるBMSプロバイダーに新たな収益源をもたらしています。

OEMの社内ワイヤレスBMS開発への移行

完成車メーカーは、従来の配線ハーネスを排除するケーブルレスアーキテクチャを通じて組立の複雑さを軽減しながら、バリューチェーンのマージンを取り込むためにワイヤレスBMS開発を内製化する傾向を強めています。NXPの業界初の超広帯域ワイヤレスBMSソリューションはこの移行を体現しており、機械的制約なしに堅牢なデータ転送を提供しながら、多様な三輪車のフォームファクターに適応する柔軟なバッテリーパック構成を可能にしています[3]"NXPが業界初の超広帯域ワイヤレスバッテリー管理システムソリューションを発表、" nxp.com.。ワイヤレスへの移行は、BMS機能が車両ライフサイクル全体にわたってプログラム可能かつ更新可能になるため、ソフトウェア定義車両機能を持つOEMに競争上の優位性をもたらします。しかし、この内製化トレンドは、完全なシステムではなくチップセットとソフトウェアプラットフォームの提供へと方向転換しなければならない従来のBMSサプライヤーを脅かしています。この移行はまた、サイバーセキュリティの複雑さをもたらします。ワイヤレス通信プロトコルは、計算上のオーバーヘッドを追加しながら悪意ある妨害の潜在的な攻撃ベクターを生み出す暗号化と認証メカニズムを必要とするためです。

インドにおけるCAN-FDプロトコルの標準化

インドがIS17017を通じて軽量電気自動車向けの世界初のAC/DC複合充電規格を確立したことで、独自仕様の代替品よりも標準化された通信プロトコルを持つBMSソリューションを優遇する相互運用性要件が生まれています。CAN-FDの標準化により、BMSシステムが複数の車両プラットフォームと充電インフラプロバイダー間でシームレスに通信しなければならないバッテリースワッピングエコシステムが実現します。ベンガルールにおけるHondaのe:Swapサービスの開始は、標準化されたプロトコルが分散型スワッピングネットワーク全体でクラウドベースのバッテリーパフォーマンス監視をどのように促進するかを示しています。この標準化は、インドの規制要件に不慣れな国際競合他社に対して技術的障壁を確立しながら、早期準拠を達成したBMSプロバイダーにファーストムーバーの優位性をもたらします。プロトコルの標準化はまた、フリート全体のバッテリーパフォーマンスパターンを分析する予知保全アルゴリズムを可能にし、クラウド分析機能を持つBMSプロバイダーにデータ収益化の機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体供給の不安定性 | -1.6% | グローバル、自動車グレードコンポーネントで深刻 | 短期(2年以内) |

| 熱帯地域での使用における熱的制限 | -0.8% | アジア太平洋、中東・アフリカ、ラテンアメリカの熱帯地域 | 中期(2〜4年) |

| 低コストBMSにおけるサイバーリスク | -1.1% | グローバル、価格に敏感な市場に集中 | 中期(2〜4年) |

| ティア2インストーラーにおけるスキルギャップ | -0.7% | 新興市場、農村部の流通ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの不安定性

自動車グレードの半導体不足はBMSサプライチェーン全体に連鎖的な影響をもたらしており、ISO 26262認証と自動車温度範囲への適合を必要とする特殊なバッテリー監視ICのリードタイムが52週を超えて延長されています。この不安定性により、BMSメーカーはより高い在庫水準を維持することを余儀なくされ、運転資本要件が増加する一方で、自社半導体生産能力を持つ垂直統合型サプライヤーに競争上の優位性をもたらしています。供給制約はまた、BMSアーキテクチャが特殊ICへの依存を減らすために汎用コンポーネントとソフトウェア定義機能へと移行する製造容易性設計の取り組みを推進しています。この移行は、電力管理、通信、安全機能を単一チップに統合したソリューションを提供できるInfineonやSTMicroelectronicsのような企業に機会をもたらしています。

低コストBMSにおけるサイバーセキュリティの脆弱性

コスト最適化されたBMS設計は高度なサイバーセキュリティ機能を省略することが多く、悪意ある行為者が誤データ注入やセンサースプーフィング技術を通じてバッテリーパラメータを操作し、熱暴走や容量劣化を引き起こす可能性のある攻撃ベクターを生み出しています。ワイヤレスBMSの採用が増加するにつれて脆弱性の範囲が拡大し、価格に敏感な三輪車用途ではしばしば欠如している暗号化と認証メカニズムを必要とするRF通信プロトコルが導入されています。研究によると、侵害されたBMSシステムはバッテリー充電を急速に消耗させたり、火災の危険をもたらす過充電シナリオを引き起こしたりする可能性があり、メーカーとフリート事業者に責任上の懸念をもたらしています。このサイバーセキュリティのギャップは、プレミアムBMSプロバイダーがISO/SAE 21434準拠とハードウェアセキュリティモジュールを通じて差別化できる市場セグメンテーションの機会を生み出す一方で、低コストの代替品はますます高度化する攻撃に対して脆弱なままとなっています。このダイナミクスは特に、サイバーセキュリティの検証が限られており、ティア2サービスネットワーク全体でインストーラーの専門知識が大きく異なるアフターマーケット後付け用途に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:集積回路がインテリジェンス統合を牽引

集積回路は2024年に41.26%のシェアで市場リーダーシップを維持しており、相互接続の削減による信頼性向上と同時にシステムの複雑さを低減する単一チップへの複数BMS機能の統合から恩恵を受けています。温度センサーと燃料ゲージデバイスは、熱帯気候における熱管理要件と平坦な放電曲線の課題に対処するLFP固有の充電状態アルゴリズムに牽引された安定した需要成長を経験しています。通信インターフェースICは、精巧なデータ処理と伝送機能を必要とするワイヤレスアーキテクチャとエッジAI機能への業界の移行を反映し、2030年にかけてCAGR27.43%で最も急成長するコンポーネントセグメントとして台頭しています。

コンポーネントの状況は、従来のディスクリートコンポーネントがバッテリー監視、バランシング、通信、安全機能を組み合わせた多機能ICに統合されるシステムオンチップソリューションへとシフトしています。InfineonのTLE9012DQUはこのトレンドを体現しており、自動車用途に最適化された単一パッケージで包括的なリチウムイオンバッテリー監視とバランシング機能を提供しています。BMSシステムがバッテリー健全性推定と故障予測のための予測アルゴリズムと機械学習機能を組み込むにつれて、マイクロコントローラーの重要性が増しています。カットオフFETとドライバーは、電力処理要件と熱的考慮事項により容易に統合できない安全上重要なコンポーネントとして安定した需要を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

トポロジー別:ワイヤレスアーキテクチャが従来の設計を破壊

集中型システムは2024年に38.17%のシェアを維持しており、ワイヤレスケーブルレストポロジーはCAGR31.08%で加速しており、複雑な配線ハーネスを排除しながら柔軟なバッテリーパック構成を可能にするモジュール式アーキテクチャへの根本的なシフトを示しています。ワイヤレスへの移行は、スペースの制約とコスト圧力が労働要件と潜在的な故障点を削減する簡素化された組立プロセスを優遇する三輪車製造における主要な課題に対処しています。分散型トポロジーは粒度の細かいセルレベル監視を必要とするニッチな用途に対応しており、モジュール型システムは集中型のコスト優位性と分散型の柔軟性の利点の間のギャップを埋めています。

NXPの超広帯域ワイヤレスBMSは、安全上重要な用途でのワイヤレス採用をこれまで制限していた干渉感受性やレイテンシーの懸念を含む従来のワイヤレスの制限を高度な通信プロトコルがどのように克服するかを示しています。トポロジーの進化は、従来の有線BMSプロバイダーがワイヤレス機能を開発するか、特化したワイヤレスソリューションプロバイダーへの市場シェアの侵食リスクを負うかという競争ダイナミクスを生み出しています。バッテリースワッピング用途は特に、コネクタの摩耗の懸念なしに迅速なパック交換を可能にするワイヤレストポロジーを優遇しており、バッテリーの所有権が車両の所有権から分離されるサービスベースのモビリティモデルの成長を支援しています。

通信技術別:RFプロトコルがスワッピングエコシステムを実現

有線CANプロトコルは2024年に67.53%のシェアを維持しており、確立された自動車規格と過酷な動作環境での実証済みの信頼性から恩恵を受けていますが、ワイヤレスの代替品が成熟するにつれて成長は緩やかになっています。有線イーサネットは、基本的なバッテリー管理機能に最適化されたより単純な通信プロトコルを優遇するコストと複雑さの考慮事項により、三輪車用途での採用が限られています。ワイヤレスRF通信技術は、バッテリースワッピングインフラの展開と分散型充電ネットワーク全体でのリアルタイムバッテリー健全性監視の必要性に牽引され、2030年にかけてCAGR34.91%で急増しています。

通信技術の状況は、BMSシステムが予知保全とフリート最適化のためにクラウドベースの分析プラットフォームとインターフェースしなければならないコネクテッドモビリティへの広範な業界トレンドを反映しています。HondaのバッテリースワッピングネットワークはRF通信が複数の車両と充電ステーション全体でバッテリーパフォーマンスの集中監視をどのように可能にするかを体現しており、予測アルゴリズムと使用最適化を支援するデータストリームを生み出しています。ワイヤレスへの移行はまた、BMSファームウェアの無線アップデートを可能にし、メーカーが物理的なサービス介入なしに車両ライフサイクル全体にわたってパフォーマンスの改善とセキュリティパッチを展開できるようにしています。

バッテリー化学別:LFPの優位性が熱管理を再形成

LFP化学は2024年に53.38%の市場シェアを占め、2030年にかけてCAGR28.29%を維持しており、1kWhあたり85米ドルに近づくコスト優位性と熱帯の動作条件におけるBMSの安全要件を簡素化する熱安定性の利点に牽引されています。この化学の平坦な放電曲線は、正確な容量推定のための高度な充電状態アルゴリズムと機械学習機能を持つBMSソリューションを優遇する燃料ゲージの課題を生み出しています。NMC化学はより高いエネルギー密度を必要とするプレミアム用途に対応しており、鉛酸はパフォーマンスの制限にもかかわらずコストに敏感な後付け市場での存在感を維持しています。

エネルギー密度205Wh/kgを実現するCATLのShenxing PLUS技術は、LFP化学の進歩が三輪車用途に不可欠な安全性の利点を維持しながら従来のエネルギー密度の不利をどのように解消するかを示しています。この化学的変化は、放電中の電圧変動の低減と改善されたサイクル寿命パフォーマンスを含むLFP固有の特性に対してアルゴリズムを最適化できるBMSプロバイダーに機会をもたらしています。二次利用用途は特にLFP化学の長寿命特性から恩恵を受けており、バッテリーが一次自動車使用後に70〜80%の容量を保持し、定置型蓄電用途で劣化したセルのパフォーマンスを管理できるBMSプロバイダーに新たな収益源をもたらしています。

用途別:貨物輸送が商業電動化を牽引

旅客輸送は2024年に61.84%のシェアを維持しており、電動パワートレインが運営コストの削減と環境規制への適合のために優遇されるライドシェアリング用途と都市モビリティ需要から恩恵を受けています。用途のセグメンテーションは、貨物用途が耐久性と急速充電能力を優先し、旅客用途が快適性機能と航続距離の最適化を重視するという異なるBMS要件を反映しています。貨物・積載輸送は2030年にかけてCAGR24.68%で加速しており、電動三輪車がガソリン代替品と比較して2年以内に回収を達成する総所有コスト最適化への商業フリート事業者の注目を反映しています。

商業貨物用途は、パフォーマンスの劣化なしに高デューティサイクルと頻繁な充電イベントを処理できる堅牢なBMSソリューションへの需要を牽引しています。このセグメントの成長は、複数の車両にわたる予知保全、ルート最適化、バッテリー健全性監視を含むフリート管理機能を提供するBMSプロバイダーに機会をもたらしています。

販売チャネル別:アフターマーケット後付けが既存フリートに対応

OEM搭載ソリューションは2024年に72.32%のシェアを維持しており、顧客のリスク懸念を軽減する統合設計の優位性と保証カバレッジから恩恵を受けています。チャネルのダイナミクスは、OEMソリューションが最適化されたパフォーマンスと信頼性を提供し、アフターマーケットオプションが既存の車両フリートに対してコスト効率の高い電動化を提供するという異なる価値提案を反映しています。アフターマーケット・後付けチャネルは2030年にかけてCAGR22.91%で拡大しており、従来型三輪車の大規模な既存設置ベースと新しい電動代替品を購入するよりも既存車両を改造する経済的インセンティブに牽引されています。

アフターマーケットの成長は、特に技術的専門知識がサービスネットワーク全体で大きく異なるティア2市場において、インストーラーのスキルギャップと品質管理に関連する課題を生み出しています。カリフォルニア州のZEV SEEDプロジェクトは、的を絞ったトレーニングプログラムが労働力開発のニーズにどのように対処できるかを示しており、専門的なEVメンテナンスとBMSインストール能力を持つ71名の個人を育成しています。後付け市場はまた、広範なカスタマイズ要件なしに多様な車両アーキテクチャとバッテリー構成に適応できるモジュール式BMSソリューションの機会を生み出しています。

地域分析

アジア太平洋地域は2024年の収益において64.72%のシェアで優位を占めており、インドの普及率は5%から2026年度までに26〜28%に上昇することが見込まれており、補助金の明確化と現地調達規則によって触媒されています。タミル・ナードゥ州とグジャラート州の国内セル工場は供給を確保し物流コストを削減し、パック価格を1kWhあたり12米ドル引き下げています。中国は2023年に32万台へ8%減少した後も、技術の先導者であり続けています。CATLのShenxing PLUSとBYDのブレードバッテリーは世界的なベンチマークを押し上げており、地域のBMSサプライヤーは熱モデルをアップグレードするか陳腐化のリスクを負うかを迫られています。

北米と欧州は政策主導の安定した採用を示しています。米国の連邦税額控除をめぐる議論は不確実性をもたらしていますが、カリフォルニア州の35%ゼロエミッション車目標が需要を下支えしています。フリートはISO 26262とISO/SAE 21434への準拠を主張しており、サイバーセキュリティと機能安全が参入条件の属性として高まっています。欧州では、バッテリー規制が各取引時の健全性状態の報告を義務付けており、クラウド連携BMSアーキテクチャを強制しています。循環経済規則は、電動三輪車バッテリー管理システム市場がますます内製化する二次利用収益の積み重ねを促進しています。

中東・アフリカは小規模なベースから始まりながらも、湾岸都市のeグロサリー事業向けに電動配送三輪車を展開しています。政府の入札はソーラーキャノピーとバッテリースワッピングを組み合わせ、電力網への負荷を軽減しています。極端な温度は、周囲温度45℃以上で充電電流をディレーティングするアルゴリズムを必要とし、この機能はプレミアムBMSファームウェアの標準となっています。

競争環境

競争は中程度であり、技術中心です。Texas Instruments、Infineon、NXPなどの半導体大手はアナログフロントエンド、MCU、セキュリティブロックをバンドルし、新興OEMの設計時間を短縮しています。Lithium BalanceやSensataなどの専門サプライヤーは少量での特注カスタマイズに対応しています。EatronのようなAIスタートアップはオンチップに予測モデルを組み込み、セル寿命の延長と保証コストの削減による差別化を生み出しています。

ワイヤレスBMSが次の戦場です。NXPのUWBリファレンスデザインは1マイクロ秒未満のレイテンシーを主張しており、Texas Instrumentsは100パック数珠つなぎを可能にする独自のサブ1GHzメッシュで対抗しています。InfineonのCoolSiC MOSFETベースのDCDCモジュールはTLEシリーズモニターと組み合わせて、急速充電を必要とする三輪車に対応したターンキー800Vソリューションを提供しています。ClarioとAltrisは低コスト貨物三輪車に適したナトリウムイオンパックを探求しており、セル供給の独立性を目指しています。

戦略的提携が増加しています。LG Energy SolutionはAnalog Devicesと連携してバッテリー分析ミドルウェアを共同開発しています。onsemiの炭化ケイ素供給協定はVolkswagenと締結され、軽商用プラットフォームにも拡張されています。FlexはInfineonとゾーンコントローラーでパートナーシップを結び、BMSと電力分配を統合し、受託製造業者に先行優位性を与えています。ティア1テレマティクス企業はBMSデータをバンドルし、フリート管理とエネルギーサービスの提供を融合させており、電動三輪車バッテリー管理システム市場内の収益プールをさらに再定義しています。

電動三輪車バッテリー管理システム産業のリーダー企業

Exicom Tele-Systems

Delta Electronics Inc.

Mahindra Electric Mobility

Octillion Power Systems

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:NXP Semiconductorsが業界初の超広帯域ワイヤレスバッテリー管理システムソリューションを発表し、配線ハーネスなしで堅牢なデータ転送を可能にしながら、電気自動車メーカーのバッテリーエネルギー密度と組立効率を向上させました。

- 2024年9月:LG Energy Solutionが「B.around」ブランドのもとでバッテリー管理トータルソリューション事業を開始し、自動車メーカー向けに90%以上の精度を達成する安全診断機能を備えた包括的なBMSソフトウェアとハードウェアを提供しています。

世界の電動三輪車バッテリー管理システム市場レポートの範囲

| 集積回路 |

| カットオフFETとドライバー |

| 温度センサー |

| 燃料ゲージ・電流測定デバイス |

| マイクロコントローラー |

| 通信インターフェースIC |

| その他のコンポーネント |

| 集中型 |

| モジュール型 |

| 分散型 |

| ワイヤレス(ケーブルレス) |

| 有線CAN |

| 有線イーサネット |

| ワイヤレスRF |

| LFP |

| NMC |

| 鉛酸 |

| 旅客輸送 |

| 貨物・積載輸送 |

| OEM搭載 |

| アフターマーケット・後付け |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | 集積回路 | |

| カットオフFETとドライバー | ||

| 温度センサー | ||

| 燃料ゲージ・電流測定デバイス | ||

| マイクロコントローラー | ||

| 通信インターフェースIC | ||

| その他のコンポーネント | ||

| トポロジー別 | 集中型 | |

| モジュール型 | ||

| 分散型 | ||

| ワイヤレス(ケーブルレス) | ||

| 通信技術別 | 有線CAN | |

| 有線イーサネット | ||

| ワイヤレスRF | ||

| バッテリー化学別 | LFP | |

| NMC | ||

| 鉛酸 | ||

| 用途別 | 旅客輸送 | |

| 貨物・積載輸送 | ||

| 販売チャネル別 | OEM搭載 | |

| アフターマーケット・後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電動三輪車バッテリー管理システム市場の2025年の価値はいくらですか?

電動三輪車バッテリー管理システムの市場規模は2025年に2億6,453万米ドルです。

市場は2030年にかけてどのくらいの速さで成長しますか?

CAGR10.49%で拡大し、2030年までに4億3,226万米ドルに達する見込みです。

三輪車のバッテリーパックではどの化学が優位を占めていますか?

LFPバッテリーは熱安定性とコスト低下により2024年に53.38%のシェアでリードしています。

ワイヤレスBMSアーキテクチャが普及している理由は何ですか?

ケーブルハーネスを排除し、組立時間を短縮し、モジュール式パックを可能にすることで、ワイヤレストポロジーのCAGR31.08%を牽引しています。

最も急速な成長機会を提供する地域はどこですか?

南米はブラジルの政策と都市配送需要に支えられ、最速のCAGR21.79%を示しています。

後付け販売チャネルはどのように進化していますか?

後付けはCAGR22.91%で成長しており、改造キットが技術者のスキルアップ研修プログラムに支援されながら既存フリートを電動化しています。

最終更新日: