Taille et Part du Marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

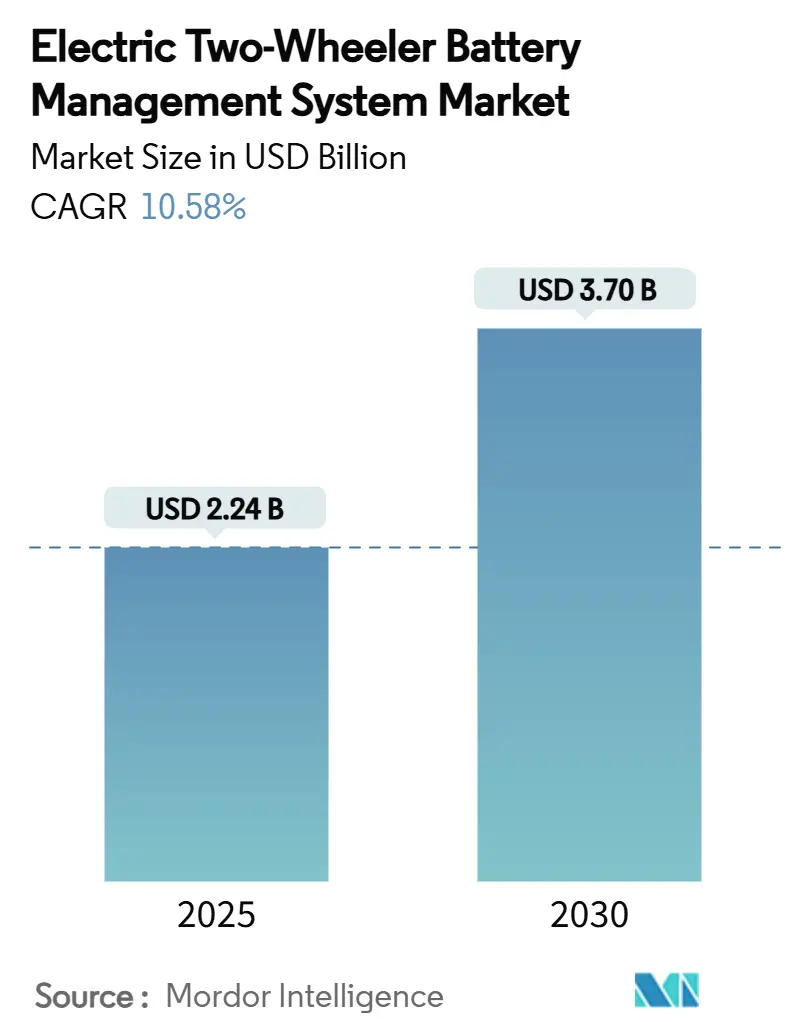

| Taille du Marché (2025) | 2.24 Milliards de dollars |

| Taille du Marché (2030) | 3.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

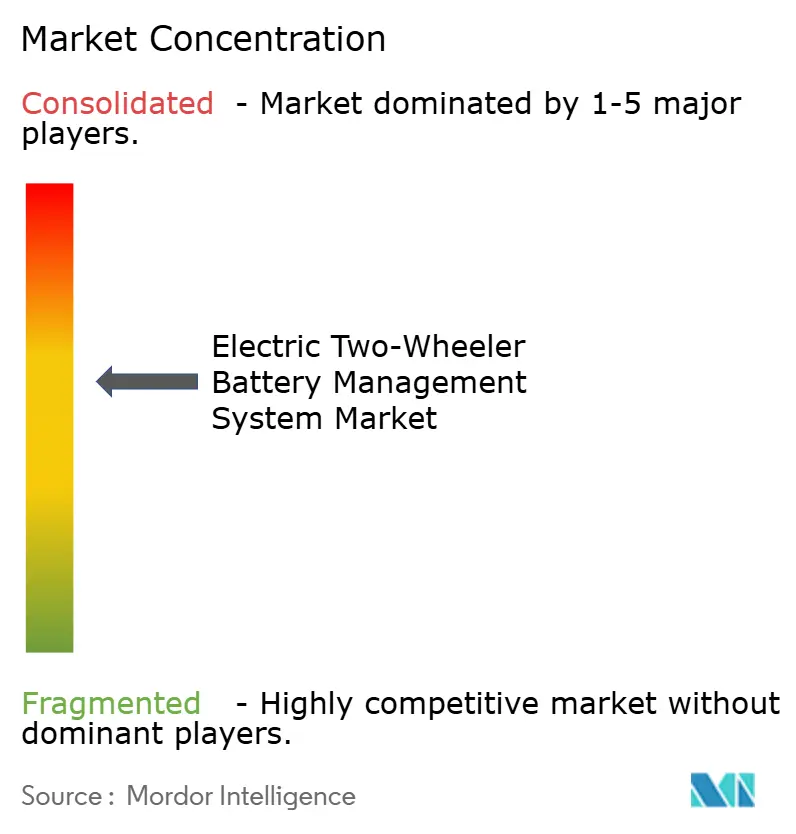

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques par Mordor Intelligence

La taille du marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques s'établit à 2,24 milliards USD en 2025 et devrait atteindre 3,70 milliards USD d'ici 2030, ce qui correspond à un CAGR de 10,58 % sur la période de prévision. La conjonction de la baisse des prix des cellules lithium-ion, du renforcement des réglementations de sécurité et des incitations fiscales accélère l'adoption, transformant l'électronique BMS sophistiquée d'un équipement optionnel en un équipement obligatoire pour presque tous les nouveaux scooters électriques, cyclomoteurs électriques, motos électriques et vélos électriques. La convergence technologique autour de la connectivité sans fil, de l'analyse prédictive et des diagnostics basés sur le cloud élargit la portée fonctionnelle des unités BMS, tandis que la tension du groupe motopropulseur dépasse régulièrement le plateau traditionnel de 48 V pour répondre aux attentes en matière de charge rapide et de performance. La pression concurrentielle s'intensifie alors que des fabricants de cellules tels que CATL et Samsung SDI intègrent des BMS maison dans leurs packs, obligeant les fournisseurs indépendants à se différencier par le logiciel, l'IA et les capacités de mise à jour à distance. Parallèlement, les programmes de remboursement soutenus par les gouvernements en Asie-Pacifique et les règles relatives aux passeports numériques de batterie en Europe remodèlent les courbes de coûts, les charges de conformité et les stratégies de distribution.

Principaux Enseignements du Rapport

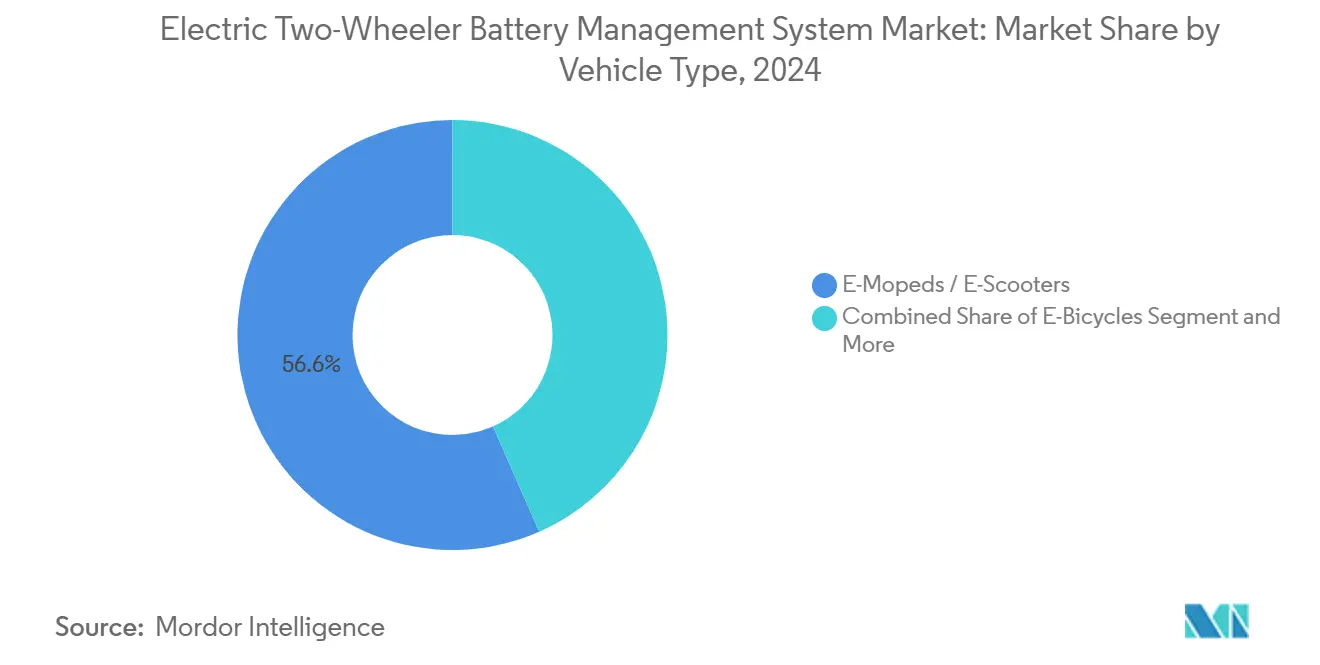

- Par catégorie de véhicule, les cyclomoteurs électriques et les scooters électriques ont dominé avec une part de revenus de 56,62 % en 2024 ; les motos électriques devraient se développer à un CAGR de 19,26 % jusqu'en 2030.

- Par chimie de batterie, les chimies NMC/NCM ont représenté 62,39 % de la part du marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques en 2024, tandis que les batteries à état solide devraient croître à un CAGR de 17,89 % jusqu'en 2030.

- Par tension de pack, les architectures 48 V ont détenu une part de 44,19 % de la taille du marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques en 2024 ; les systèmes supérieurs à 96 V progressent à un CAGR de 18,27 % sur la même période.

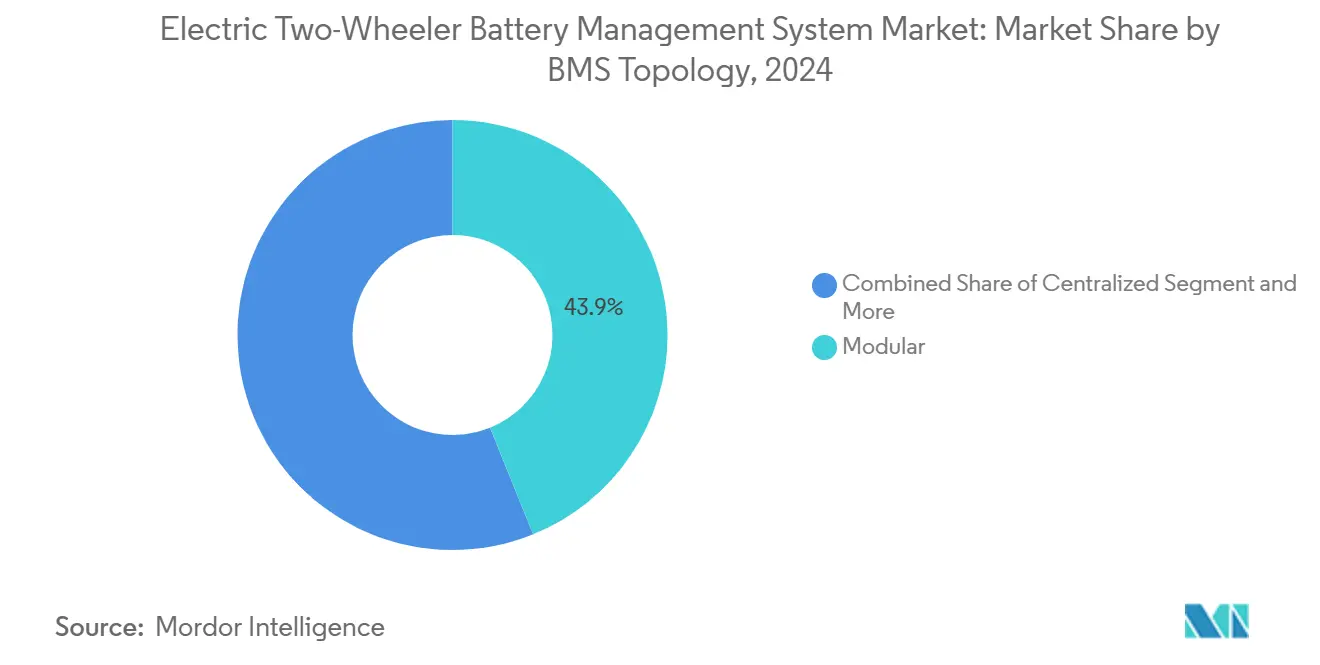

- Par topologie BMS, les solutions modulaires ont représenté une part de 43,87 % en 2024, tandis que les architectures distribuées affichent le CAGR prévisionnel le plus élevé de 17,63 % jusqu'en 2030.

- Par méthode de refroidissement, les packs passifs refroidis par air ont sécurisé une part de 67,28 % en 2024 ; les conceptions refroidies par liquide sont prêtes pour un CAGR de 16,29 % jusqu'en 2030.

- Par canal de vente, les unités montées en usine ont dominé avec une part de 81,29 % en 2024, mais les systèmes de Batterie en tant que Service enregistrent un CAGR de 18,72 % jusqu'en 2030.

- Par mode d'utilisation finale, la propriété personnelle représentait 74,38 % de la demande de 2024 ; les flottes de livraison commerciale suivent un CAGR de 16,35 % pendant la période de prévision.

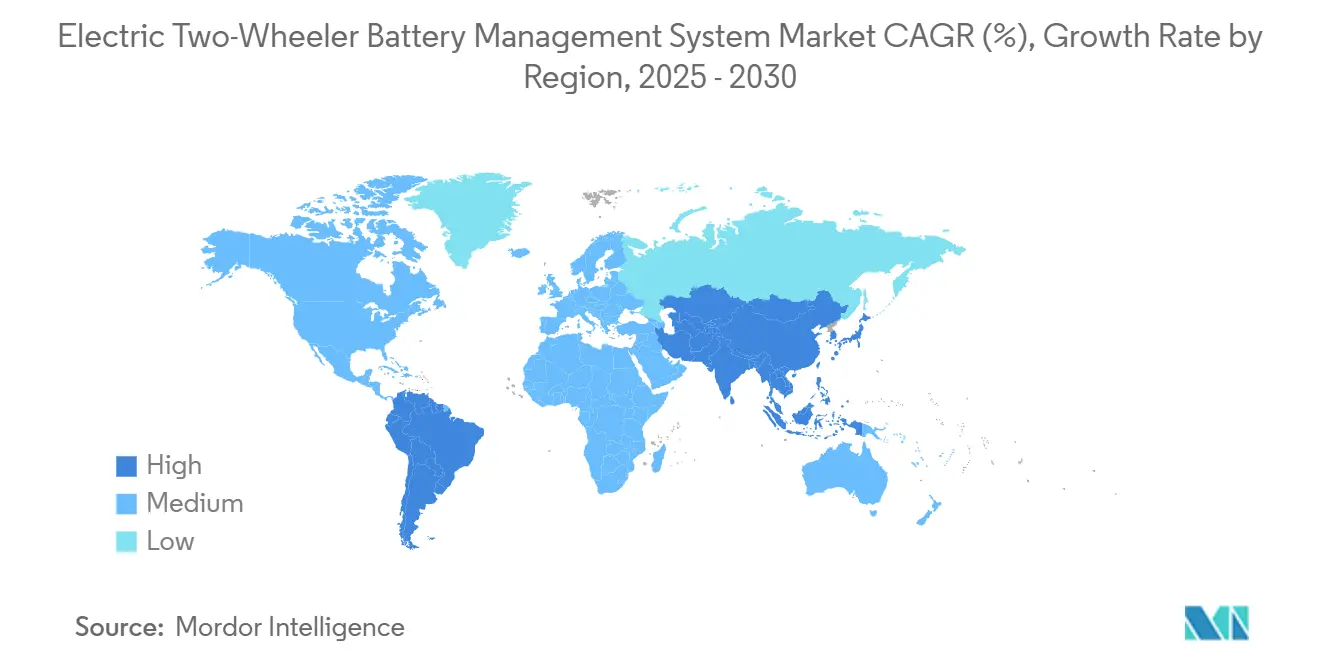

- Par géographie, l'Asie-Pacifique a capturé 76,65 % des revenus mondiaux de 2024 et reste la région à la croissance la plus rapide avec un CAGR de 14,48 %.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion de Batterie pour Deux Roues Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition vers le Lithium-Ion dans les Deux Roues | +2.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Mandats de Sécurité Liés aux Incitations | +2.1% | Inde, Chine, marchés principaux de l'UE | Court terme (≤ 2 ans) |

| Baisse des Prix des Circuits Intégrés BMS Basse Tension | +1.9% | Centres de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Amélioration de la Précision SoH/SOC par Jumeau Numérique IA | +1.5% | Amérique du Nord, Europe, marchés Asie-Pacifique premium | Long terme (≥ 4 ans) |

| BMS Sans Fil et Cloud pour les Flottes | +1.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Réseaux de Stations d'Échange Axés sur les Données Exigeant des Analyses Avancées | +1.2% | Cœur Asie-Pacifique, extension vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Batteries Lithium-Ion dans les Deux Roues Électriques

Le remplacement des packs plomb-acide par des modules lithium-ion à plus haute densité multiplie la complexité, la fonctionnalité et la valeur de la nomenclature de chaque installation du marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques. Les réglementations nationales telles que la norme GB 17761-2024 de la Chine exigent un codage unique et une surveillance avancée, obligeant les petits équipementiers à se moderniser ou à se retirer. Les cellules NMC à haute énergie augmentent le risque d'emballement thermique, rendant ainsi indispensables l'équilibrage des cellules, le suivi de l'impédance et l'isolation rapide des défauts. Les données générées par ces contrôleurs plus intelligents soutiennent les contrats de maintenance prédictive et les modèles d'abonnement à la mobilité qui créent des revenus récurrents au-delà du matériel.

Incitations Gouvernementales et Évolution des Normes de Sécurité des Batteries

Les remises à l'achat, les allégements fiscaux et les subventions ciblées — telles que le Programme de Promotion de la Mobilité Électrique 2024 de l'Inde — subventionnent directement l'électrification des deux-roues et indirectement l'électronique BMS premium. Les mandats de sécurité parallèles, notamment la clause de passeport numérique du Règlement UE sur les Batteries 2023/1542, obligent les unités BMS à enregistrer les performances en temps réel et l'historique des cycles accessibles via des codes QR[1]"Règlement (UE) 2023/1542 relatif aux Batteries,", Parlement Européen et Conseil, europarl.europa.eu. Les fournisseurs prêts à la conformité gagnent des avantages en termes de délai de mise sur le marché, tandis que les retardataires doivent absorber des coûts supplémentaires de test, de certification et de reconception.

Baisse des Prix des Circuits Intégrés BMS Basse Tension et des Conceptions de Référence

Les fournisseurs de composants ont regroupé la détection de tension multicanal, les shunts de courant et le comptage coulombique intégré dans des ASIC uniques, réduisant considérablement le coût et la surface de la carte pour les packs 36 V – 60 V. Les conceptions de référence facilement disponibles compriment les délais d'ingénierie, permettant aux petits équipementiers d'intégrer des fonctionnalités telles que l'équilibrage passif, le verrouillage en cas de sous-tension de cellule et les diagnostics conformes à l'ISO 26262 sans engager de lourds budgets de R&D. Par conséquent, la différenciation pivote des fonctions de sécurité de base vers l'extensibilité logicielle, la connectivité et l'analyse cloud.

Analyse Prédictive Pilotée par l'IA et BMS à Jumeau Numérique

Les avancées dans le traitement embarqué et les architectures de la périphérie vers le cloud permettent aux algorithmes BMS de prévoir l'état de santé, la durée de vie utile restante et les points chauds thermiques sous des profils de charge dynamiques. Les opérateurs de flottes acquièrent la capacité de planifier la maintenance avec précision, de prolonger la durée de vie des packs et d'optimiser les coûts énergétiques. Les mises à jour du micrologiciel à distance allongent encore les cycles de vie des produits et réduisent le risque de garantie, renforçant la fidélisation des clients pour les fournisseurs axés sur les données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts de Conformité à la Sécurité Fonctionnelle | -1.8% | Mondial, avec une application plus stricte dans l'UE et en Inde | Court terme (≤ 2 ans) |

| Surveillance de l'Emballement Thermique | -1.3% | Marchés principaux de la Chine et de l'Inde avec des implications mondiales | Moyen terme (2 à 4 ans) |

| Base d'Approvisionnement Fragmentée et Non Interopérable | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Verrouillages d'Algorithmes Propriétaires | -0.9% | Amérique du Nord, Europe, segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Certification de Sécurité Fonctionnelle (ISO 26262, AIS-156)

De l'AMDEC de conception aux tests de contrainte matérielle en boucle, la conformité complète peut coûter plus cher qu'une nouvelle plateforme BMS. Les grands équipementiers de rang 1 absorbent la charge de travail avec des laboratoires internes ; les start-ups doivent externaliser, ce qui augmente la consommation de trésorerie et retarde les lancements. À mesure que les règles se resserrent et que les points d'entrée sur le marché se réduisent, la consolidation autour des acteurs établis disposant de certificats existants est favorisée.

Incidents d'Emballement Thermique Déclenchant un Contrôle Réglementaire

Une série d'incendies de batteries dans les grandes villes asiatiques a poussé les autorités à exiger une résistance thermique de deux heures et des diagnostics d'alerte précoce. Atteindre ces seuils nécessite des capteurs supplémentaires, des contrôleurs à plus grande bande passante et parfois un passage au refroidissement par liquide — augmentant le coût unitaire et la complexité de conception. Les assureurs augmentent également les primes pour les packs non certifiés, décourageant indirectement l'adoption de BMS de faible spécification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Véhicule – Les Scooters Grand Public Dominent tandis que les Motos de Performance Accélèrent

Les cyclomoteurs électriques et les scooters électriques ont représenté 56,62 % des installations de 2024, soulignant leur rôle de véhicules urbains quotidiens pour le marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques. Leur popularité découle de prix d'achat plus bas, de l'alignement avec les subventions et de l'adéquation des packs 48 V pour maîtriser les coûts de l'électronique de puissance. Les volumes unitaires élevés se traduisent par des avantages d'échelle pour les fournisseurs de BMS capables de standardiser les conceptions sur plusieurs modèles de scooters.

L'élan se déplace cependant vers les motos électriques, qui devraient enregistrer un CAGR de 19,26 % entre 2025 et 2030 — le plus rapide de toutes les catégories de véhicules. Ces machines premium exigent des architectures à plus haute tension, un échantillonnage de bus CAN plus rapide et une gestion thermique plus sophistiquée, augmentant la valeur BMS par unité. Les marques qui maîtrisent la compatibilité de charge rapide et le réglage des performances à distance sont en bonne position pour capturer la marge supérieure du segment.

Par Chimie de Batterie – Le Nickel-Cobalt Domine, les Batteries à État Solide Émergent

Les chimies nickel-cobalt ont dominé 2024 avec une part de 62,39 %, bénéficiant de chaînes d'approvisionnement matures, d'une haute énergie spécifique et d'une solide expérience de conception des équipementiers. La sensibilité thermique de cette chimie entraîne cependant des exigences strictes en matière d'équilibrage des cellules et d'isolation des défauts, assurant une demande stable pour les ensembles de fonctionnalités BMS avancées.

Les cellules à état solide constituent la principale histoire de croissance, avec un CAGR prévu de 17,89 % jusqu'en 2030. Leur électrolyte solide intrinsèquement plus sûr réduit le risque d'incendie, mais nécessite également de nouveaux algorithmes de suivi de l'impédance et une surveillance de la pression mécanique à l'intérieur du BMS. Les fournisseurs pionniers qui lancent des micrologiciels agnostiques en termes de chimie seront les mieux positionnés lorsque les lignes pilotes passeront à la production de masse.

Par Tension de Pack – Le 48 V Reste le Cheval de Bataille, au-dessus de 96 V en Forte Progression

Les packs traditionnels 48 V ont conservé une part de 44,19 % en 2024, équilibrant le coût, l'effort de certification de sécurité et la compatibilité avec les moteurs 2 kW–4 kW largement disponibles. Leur omniprésence encourage la réutilisation du matériel BMS sur différentes gammes de prix et simplifie le service après-vente.

Les packs supérieurs à 96 V sont les plus rapides à progresser, avançant à un CAGR de 18,27 %. Une tension plus élevée réduit les temps de charge et permet une accélération légale sur autoroute, mais multiplie également le nombre de cellules en série, stimulant la demande de cartes de détection distribuées et d'isolation renforcée. Les plateformes BMS capables de s'adapter de manière transparente de 72 V à 120 V captureront les créneaux de conception équipementiers prêts pour l'avenir.

Par Technologie BMS – Le Modulaire en Tête, le Distribué Gagne du Terrain

Les systèmes modulaires ont représenté 43,87 % des expéditions de 2024 en offrant un équilibre pragmatique entre coût et évolutivité ; les cartes esclaves empilables permettent aux équipementiers de couvrir plusieurs tailles de packs sans une reconception complète. L'approche facilite également la maintenabilité car les modules défaillants peuvent être remplacés en quelques minutes.

Les architectures distribuées connaissent la croissance la plus rapide à un CAGR de 17,63 % grâce à leur précision de mesure et aux économies de poids du faisceau de câblage — des avantages clés dans les packs à haute tension et à nombre élevé de cellules. L'intégration de convertisseurs A/N au niveau de la carte cellule améliore l'immunité au bruit, tandis que la communication en guirlande simplifie les ajouts de fonctionnalités futures telles que la télémétrie sans fil.

Par Refroidissement et Conditionnement – L'Air Passif Domine, le Refroidissement par Liquide s'Accélère

Les conceptions passives refroidies par air ont détenu une part dominante de 67,28 % en 2024, appréciées pour leur simplicité, leur faible nomenclature et leur facilité d'intégration dans les compartiments de batterie sous la selle. La plupart des scooters urbains fonctionnant avec des moteurs inférieurs à 4 kW peuvent maintenir les températures des cellules dans des limites sûres en utilisant uniquement des boîtiers à ailettes et le flux d'air dû au mouvement du véhicule.

Les systèmes refroidis par liquide sont cependant appelés à progresser à un CAGR soutenu de 16,29 % à mesure que les puissances de sortie, les courants de charge rapide et les cycles de flotte en service continu intensifient la charge thermique. Les pompes intégrées et les plaques froides permettent aux packs de rester en dessous des seuils critiques de 45 °C même sous des taux de charge de 5C, poussant les fournisseurs de BMS à intégrer la surveillance du débit de liquide de refroidissement et les diagnostics de fuite.

Par Canal de Vente – Le Montage en Usine Prévaut, la Batterie en tant que Service Décolle

Les unités BMS intégrées par l'équipementier et montées en usine représentaient 81,29 % du volume de 2024. L'intégration compacte, l'efficacité de l'homologation et la traçabilité au niveau du NIV font de l'intégration en interne le choix par défaut pour la plupart des marques.

Les solutions de Batterie en tant que Service représentent le canal en rupture, attendu pour enregistrer un CAGR de 18,72 % jusqu'en 2030. Les packs échangeables nécessitent une vérification instantanée de l'état de santé, un chiffrement d'identifiant unique et une synchronisation borne-vers-cloud — des exigences croissantes qui positionnent les fournisseurs de BMS axés sur les logiciels pour des revenus d'abonnement récurrents.

Par Mode d'Utilisation Finale – Les Utilisateurs Personnels en Tête, les Flottes Commerciales Propulsent la Croissance

La propriété personnelle est restée le mode d'utilisation le plus important à 74,38 % en 2024, ancrée par le boom des scooters grand public dans les mégapoles asiatiques et l'adoption croissante des vélos électriques de loisir en Europe. Ce segment valorise les affichages intuitifs de l'état de charge et les fonctionnalités antivol dans sa liste de souhaits BMS.

Les flottes de livraison commerciale constituent la cohorte en expansion la plus rapide, enregistrant un CAGR de 16,35 % jusqu'en 2030. Leurs cycles d'utilisation exposent les packs à des décharges quotidiennes profondes et à des charges agressives, élevant l'importance de la maintenance prédictive, de l'analyse du cycle de vie et des garanties de disponibilité garanties. Les contrats de flotte s'orientent donc vers les fournisseurs de BMS offrant des tableaux de bord cloud, une intégration API et des mises à jour de micrologiciel à distance.

Analyse Géographique

L'Asie-Pacifique conserve une échelle écrasante, représentant 76,65 % des revenus de 2024 et progressant à un CAGR de 14,48 % dans un contexte de subventions favorables, de bases de fournisseurs denses et d'une forte dépendance aux deux-roues urbains. Les normes nationales telles que la GB 17761-2024 de la Chine font d'un BMS avancé un prérequis pour l'entrée sur le marché, relevant effectivement le prix de vente moyen[2]"GB 17761-2024 Spécification de Sécurité pour Vélos Électriques,", Administration Nationale de Normalisation de Chine, sac.gov.cn. Les marchés de l'ASEAN superposent des remises à l'achat et des règles de contenu local, encourageant les fabricants de packs nationaux à co-développer des BMS localement, bien que les chaînes d'approvisionnement restent vulnérables aux frictions commerciales.

L'Europe se positionne comme le centre de conformité premium. L'obligation de passeport numérique de batterie à partir de 2027 stimule la demande de BMS riches en données capables de sécuriser les preuves de chaîne de garde et les métriques de durabilité en temps réel. L'électrification des flottes dans les services de messagerie et de micromobilité ajoute du volume, tandis que les normes strictes de sécurité fonctionnelle restreignent les importations de faible spécification.

L'Amérique du Nord affiche une adoption modérée ; les incitations des États et les mandats de flotte d'entreprise soutiennent une croissance régulière, mais la production nationale de cellules est en retard. Les équipementiers négocient donc des accords à long terme avec des fournisseurs asiatiques, augmentant l'exposition au risque géopolitique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des perspectives émergentes : une infrastructure de recharge limitée freine les volumes aujourd'hui, mais l'assemblage localisé associé aux chimies LFP à faible coût pourrait libérer un potentiel à moyen terme.

Paysage Concurrentiel

La concurrence mêle des géants de la batterie, des spécialistes de l'électronique automobile et des start-ups logicielles agiles. CATL exploite sa part de cellules pour véhicules électriques pour attacher des BMS propriétaires[3]"Rapport Annuel 2024,", CATL, catl.com, en regroupant les garanties de pack et l'analyse du cycle de vie pour fidéliser les équipementiers. Bosch eBike Systems exploite son pedigree ISO 26262 pour capturer des niches de vélos électriques premium grâce à des fonctionnalités activables par mise à jour telles que l'estimation de l'autonomie basée sur l'IA. Samsung SDI, LG Energy Solution et BYD poursuivent l'intégration verticale, co-concevant les chimies de cellules, les modules et les contrôleurs pour réduire les coûts et accélérer le délai de mise sur le marché.

Pendant ce temps, des fournisseurs de logiciels prédictifs comme Eatron obtiennent des investissements stratégiques de la part de constructeurs de véhicules établis cherchant des capacités d'IA. Les innovateurs en maillage sans fil adaptent des protocoles ultra-fiables pour réduire le poids du faisceau et simplifier le conditionnement des modules. Les dépôts de brevets centrés sur les diagnostics connectés au cloud, la charge adaptative et la modélisation par jumeau numérique signalent un déplacement du champ de bataille concurrentiel de la nomenclature matérielle vers la propriété intellectuelle algorithmique.

Les relations avec les fournisseurs dépendent de plus en plus de la préparation à la conformité : ceux qui proposent des conceptions pré-certifiées pour l'ISO 26262 et les passeports de batterie de l'UE obtiennent des approbations accélérées. Les barrières à l'entrée augmentent pour les nouveaux venus qui n'ont pas le capital nécessaire pour financer la certification, poussant le secteur vers une concentration modérée même si des perturbateurs de niche se taillent des territoires riches en propriété intellectuelle.

Leaders du Secteur des Systèmes de Gestion de Batterie pour Deux Roues Électriques

Bosch eBike Systems

Shimano (STEPS)

Bafang Electric

Yamaha Motor

LG Energy Solution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le Ministère de l'Énergie de l'Inde a publié des directives complètes pour les stations d'échange et de recharge de batteries, imposant des BMS intelligents avec des capacités IoT pour la surveillance à distance et promouvant les modèles de Batterie en tant que Service. Les directives permettent aux opérateurs d'utiliser les connexions électriques existantes et de déployer des batteries échangeables refroidies par liquide pour les véhicules plus grands, créant de nouvelles opportunités d'infrastructure pour les fournisseurs de BMS.

- Janvier 2025 : Bosch eBike Systems a présenté une protection antivol numérique pour les batteries de vélos électriques au CES 2025, permettant aux utilisateurs de désactiver numériquement les batteries via un smartphone ou un écran. La société a également lancé des fonctionnalités de planification d'itinéraire alimentées par l'IA Range Control et d'optimisation du mode Eco+ via l'application eBike Flow, démontrant l'évolution vers des capacités BMS définies par logiciel.

- Avril 2024 : CATL et Beijing Hyundai ont signé un accord stratégique pour améliorer la gamme de véhicules électriques de Hyundai avec des batteries CATL avancées, prévoyant de lancer plus de 10 nouveaux modèles mondiaux intégrant des technologies de batterie innovantes, notamment les systèmes CTP (Cellule vers Pack) et NP (sans Nickel Manganèse Cobalt).

Portée du Rapport Mondial sur le Marché des Systèmes de Gestion de Batterie pour Deux Roues Électriques

Le Rapport sur les Systèmes de Gestion de Batterie pour Deux Roues Électriques est Segmenté par Véhicule (Vélos Électriques et Plus), Chimie de Batterie (Lithium-Fer-Phosphate et Plus), Tension de Pack (Inférieure à 36 V et Plus), Topologie BMS (Centralisée et Plus), Refroidissement et Conditionnement (Refroidi par Liquide et Plus), Canal de Vente (Monté en Usine et Plus), Utilisation Finale (Propriété Personnelle et Plus), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Vélos Électriques |

| Cyclomoteurs Électriques / Scooters Électriques |

| Motos Électriques |

| Lithium-Fer-Phosphate (LFP) |

| Nickel-Manganèse-Cobalt (NMC/NCM) |

| Autres (LCO, LTO, etc.) |

| Inférieure à 36 V |

| 48 V |

| 60 V |

| 72 V |

| Supérieure à 96 V |

| Centralisée |

| Distribuée |

| Modulaire |

| Refroidi par Liquide |

| Passif Refroidi par Air |

| Actif à Air Forcé |

| Monté en Usine (Intégré par l'Équipementier) |

| Rétrofit / Remplacement sur le Marché Secondaire |

| Batterie en tant que Service / Packs pour Stations d'Échange |

| Propriété Personnelle |

| Flottes de Mobilité Partagée |

| Flottes de Livraison Commerciale |

| Flottes Institutionnelles / Gouvernementales |

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de Coopération du Golfe | Arabie Saoudite |

| Émirats Arabes Unis | |||

| Reste du Conseil de Coopération du Golfe | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

| Par Véhicule | Vélos Électriques | |||

| Cyclomoteurs Électriques / Scooters Électriques | ||||

| Motos Électriques | ||||

| Par Chimie de Batterie | Lithium-Fer-Phosphate (LFP) | |||

| Nickel-Manganèse-Cobalt (NMC/NCM) | ||||

| Autres (LCO, LTO, etc.) | ||||

| Par Tension de Pack | Inférieure à 36 V | |||

| 48 V | ||||

| 60 V | ||||

| 72 V | ||||

| Supérieure à 96 V | ||||

| Par Topologie BMS | Centralisée | |||

| Distribuée | ||||

| Modulaire | ||||

| Par Refroidissement et Conditionnement | Refroidi par Liquide | |||

| Passif Refroidi par Air | ||||

| Actif à Air Forcé | ||||

| Par Canal de Vente | Monté en Usine (Intégré par l'Équipementier) | |||

| Rétrofit / Remplacement sur le Marché Secondaire | ||||

| Batterie en tant que Service / Packs pour Stations d'Échange | ||||

| Par Mode d'Utilisation Finale | Propriété Personnelle | |||

| Flottes de Mobilité Partagée | ||||

| Flottes de Livraison Commerciale | ||||

| Flottes Institutionnelles / Gouvernementales | ||||

| Par Géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Reste de l'Amérique du Nord | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Russie | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Inde | ||||

| Japon | ||||

| Corée du Sud | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de Coopération du Golfe | Arabie Saoudite | |

| Émirats Arabes Unis | ||||

| Reste du Conseil de Coopération du Golfe | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Nigéria | ||||

| Kenya | ||||

| Reste de l'Afrique | ||||

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévisionnel de la demande mondiale de BMS pour les deux-roues électriques jusqu'en 2030 ?

Le marché devrait afficher un CAGR de 10,58 %, passant de 2,24 milliards USD en 2025 à 3,70 milliards USD en 2030.

Quelle catégorie de véhicule connaît la croissance la plus rapide pour l'adoption des BMS ?

Les motos électriques mènent la croissance avec un CAGR de 19,26 % grâce aux groupes motopropulseurs à plus haute tension et aux exigences de charge rapide.

Pourquoi les topologies BMS distribuées gagnent-elles du terrain ?

Elles s'adaptent efficacement à un nombre élevé de cellules, améliorent la précision de mesure et simplifient la maintenance pour les opérateurs de flottes.

Comment les passeports de batterie de l'UE influenceront-ils la conception des BMS ?

Les contrôleurs doivent enregistrer et transmettre les données de performance en temps réel, de traçabilité et de durabilité pour se conformer au Règlement 2023/1542.

Quelle méthode de refroidissement émerge pour les deux-roues à haute puissance ?

Le refroidissement par liquide se développe à un CAGR de 16,29 % car il maintient les températures des packs en dessous de 45 °C lors de la charge rapide.

Dernière mise à jour de la page le: