Taille et part du marché de l'échange de batteries pour les deux-roues électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.54 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.21% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

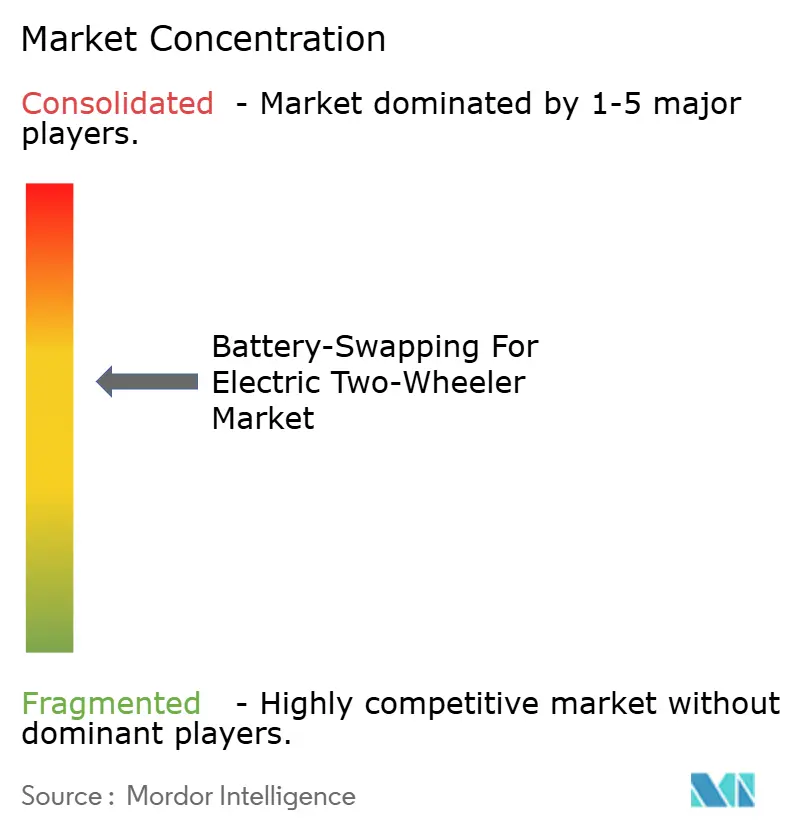

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'échange de batteries pour les deux-roues électriques par Mordor Intelligence

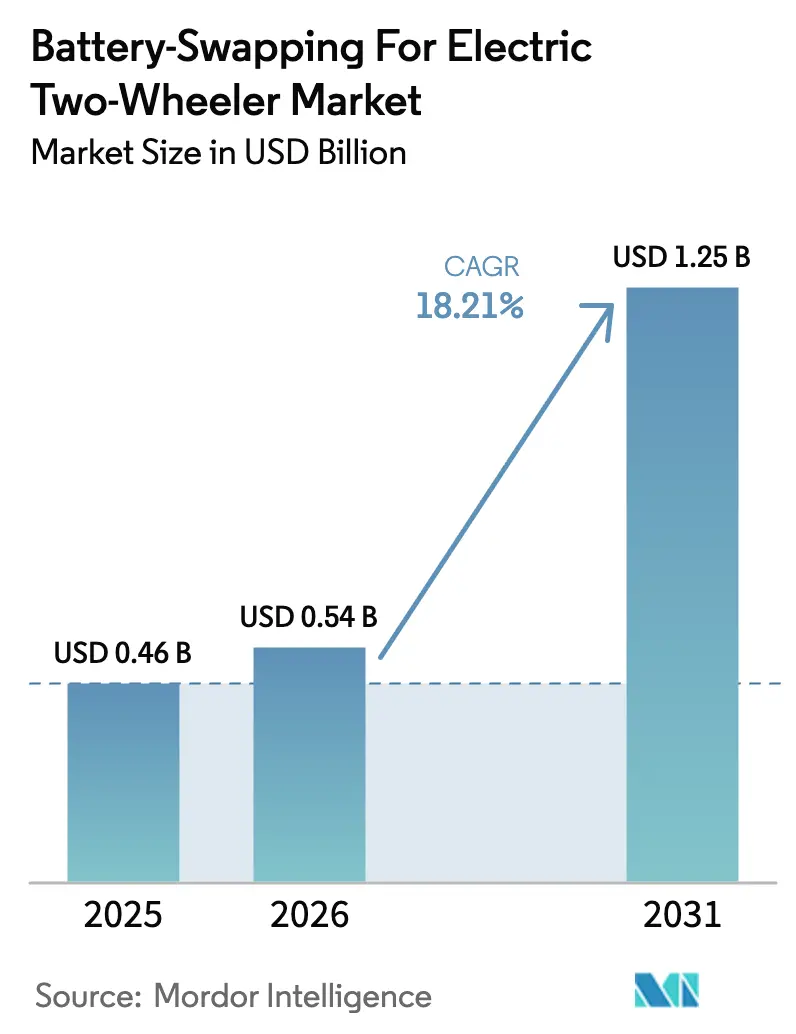

La taille du marché de l'échange de batteries pour les deux-roues électriques était évaluée à 0,46 milliard USD en 2025 et devrait croître de 0,54 milliard USD en 2026 pour atteindre 1,25 milliard USD d'ici 2031, à un CAGR de 18,21 % pendant la période de prévision (2026-2031). Ce chiffre reflète un virage décisif vers des modèles de propriété de batterie basés sur les services qui éliminent l'anxiété d'autonomie et les temps d'arrêt de recharge pour les conducteurs. La demande s'accélère car les opérateurs absorbent la charge en capital des stocks de batteries tandis que les utilisateurs sécurisent une flexibilité opérationnelle grâce à un accès par abonnement. Les contraintes foncières urbaines, les mandats gouvernementaux de décarbonation et la baisse des coûts des batteries lithium-ion convergent pour renforcer la confiance des investisseurs dans cette solution à forte intensité d'infrastructure. L'intensité concurrentielle est modérée alors que les acteurs de l'écosystème se disputent la primauté en termes de densité de stations. Cependant, des déploiements à grande échelle éprouvés à Taïwan et en Chine fournissent des plans directeurs validés sur le terrain pour une réplication dans les régions en croissance. Par conséquent, le marché de l'échange de batteries pour les deux-roues électriques offre des sources de revenus multi-vecteurs couvrant les frais d'abonnement, les services de réseau de seconde vie et l'optimisation de flotte pilotée par les données.

Points clés du rapport

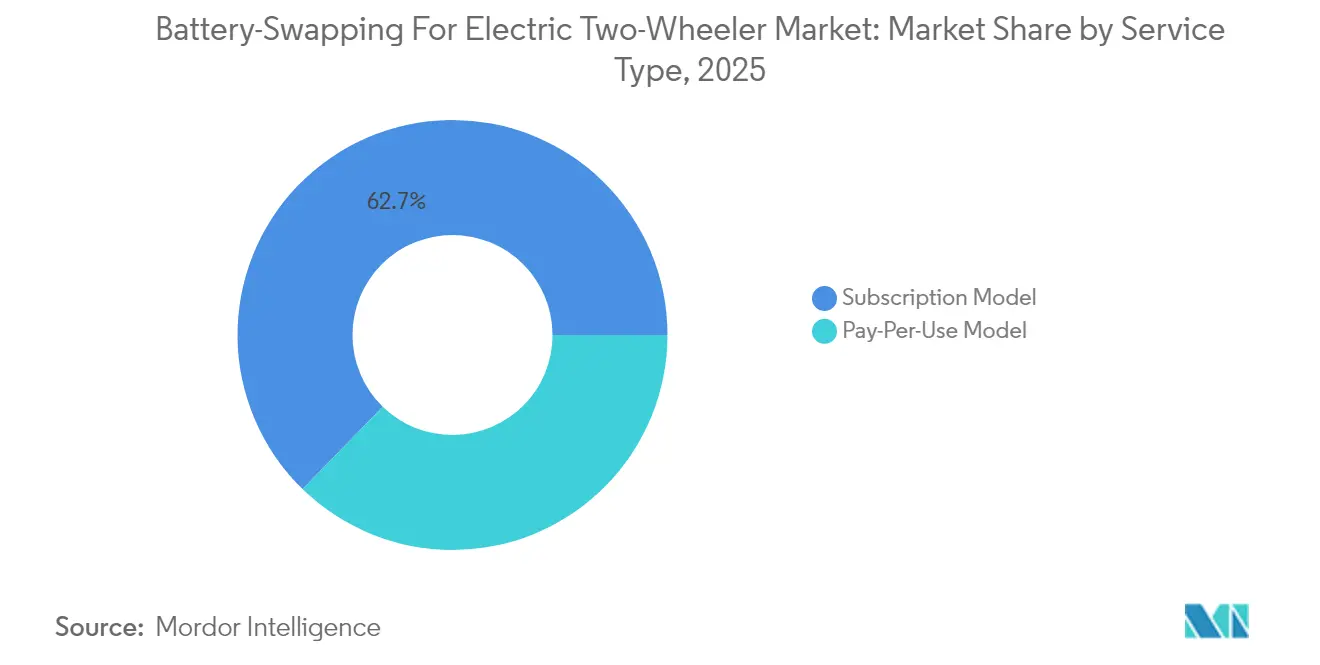

- Par type de service, les plans d'abonnement détenaient 62,72 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, tandis que les options de paiement à l'utilisation progressent à un CAGR de 18,62 % jusqu'en 2031.

- Par chimie de batterie, les batteries lithium-ion ont capturé 73,85 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025 et se développent à un CAGR de 18,55 % jusqu'en 2031.

- Par conception de station, les bornes manuelles étaient en tête avec 50,62 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, tandis que les systèmes automatisés devraient afficher le CAGR le plus élevé de 18,49 % jusqu'en 2031.

- Par capacité, les modules de 1,6 à 3 kWh représentaient 45,05 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, et les batteries de plus de 3 kWh verront un CAGR de 18,30 % sur la période de prévision.

- Par type de deux-roues, les e-scooters et cyclomoteurs représentaient 66,84 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, et les e-motos constituent le sous-segment à la croissance la plus rapide avec un CAGR de 18,44 %.

- Par application, les flottes commerciales détenaient 58,22 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, tandis que les cas d'usage de mobilité personnelle affichent un CAGR de 18,57 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de flotte ont capturé 48,21 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, et les agrégateurs de livraison affichent la perspective de CAGR la plus forte à 18,69 %.

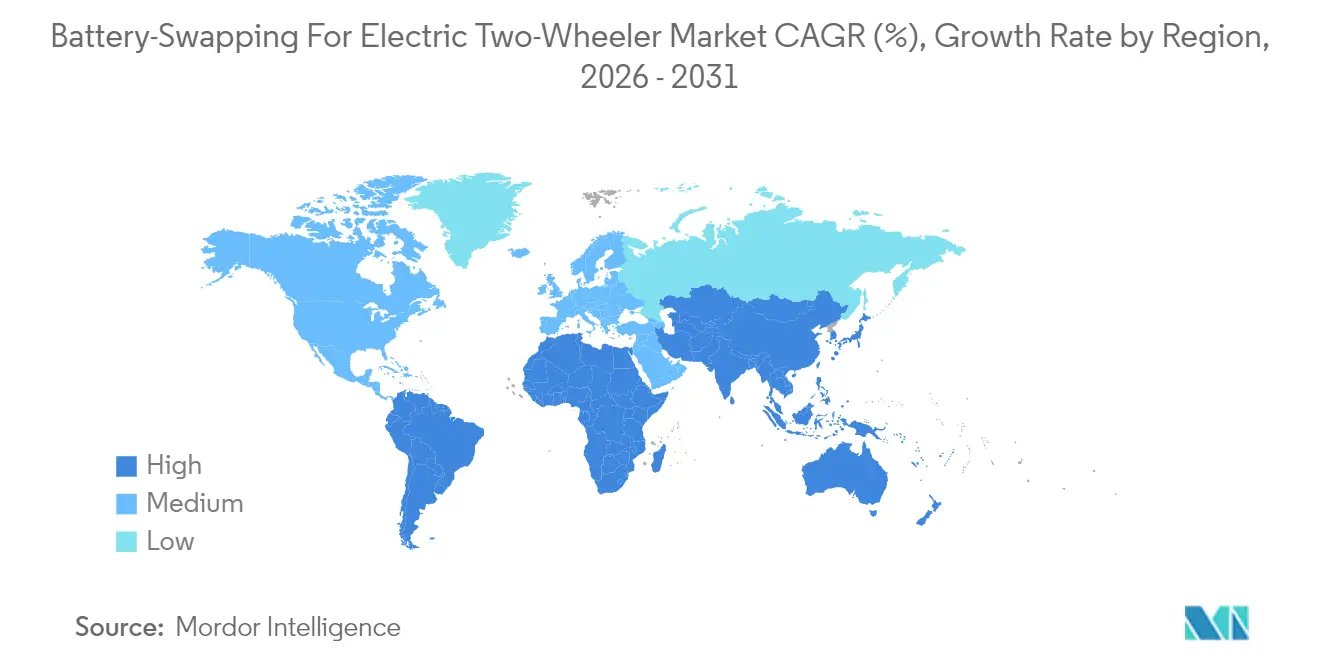

- Par région, l'Asie-Pacifique dominait avec 45,02 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, et l'Amérique du Sud est positionnée pour une expansion à un CAGR de 18,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'échange de batteries pour les deux-roues électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats agressifs de décarbonation | +4.2% | Mondial, avec des gains précoces en Chine, en Inde et à Singapour | Court terme (≤ 2 ans) |

| Croissance des flottes de livraison | +3.8% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries lithium-ion | +3.1% | Mondial | Long terme (≥ 4 ans) |

| Écosystèmes d'échange à grande échelle éprouvés | +2.9% | Asie-Pacifique en cœur, avec expansion vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes foncières urbaines | +2.4% | Centres urbains mondiaux, notamment l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sources de revenus de seconde vie et de services de réseau | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats et subventions agressifs de décarbonation

La dynamique politique s'accélère car les gouvernements considèrent l'échange de batteries comme un catalyseur à faible impact sur le réseau pour l'électrification des deux-roues. Singapour a introduit en mars 2024 le premier code technique mondial dédié aux batteries échangeables, offrant un guide d'interopérabilité clair pour les opérateurs [1]"Norme technique pour batteries échangeables," lta.gov.sg . La Chine rembourse jusqu'à un tiers des dépenses en capital des stations via des fonds provinciaux, accélérant les installations dans les villes de deuxième rang. Le Programme indien de promotion de la mobilité électrique est réservé aux deux et trois-roues lithium-ion, les modèles d'échange de batteries bénéficiant d'incitations prioritaires [2]"Programme de promotion de la mobilité électrique 2024," heavyindustries.gov.in. Les organismes de normalisation mondiaux sont également actifs ; l'IEC 63584 et l'ISO 15118-20 définissent désormais les couches d'authentification et d'échange de données qui débloquent la compatibilité inter-marques. Collectivement, ces mesures réduisent le risque pour les investisseurs et soutiennent la croissance prévue sur le marché de l'échange de batteries pour les deux-roues électriques.

Croissance des flottes de livraison et de l'économie des petits boulots

Les flottes commerciales à forte utilisation considèrent les temps d'arrêt comme non négociables, rendant l'échange de batteries indispensable pour la continuité des activités. Des agrégateurs de livraison tels que Zomato et Swiggy ont intégré l'échange dans leurs flux logistiques urbains, et Battery Smart enregistre désormais plus de 100 000 échanges quotidiens à travers l'Inde, principalement issus de flottes organisées. Les agences municipales suivent cette tendance ; l'Autorité des routes et des transports de Dubaï a approuvé 36 sites d'échange dédiés ciblant les livreurs de repas. Les habitudes d'utilisation prévisibles permettent aux opérateurs d'optimiser les niveaux de réserve de batteries, d'élever le taux d'utilisation des stations et de sécuriser des sources de revenus par abonnement à long terme. Par conséquent, le marché de l'échange de batteries pour les deux-roues électriques devient un pilier critique pour le commerce du dernier kilomètre.

Baisse des coûts des batteries lithium-ion

Les coûts mondiaux des batteries lithium-ion ont considérablement baissé d'une année sur l'autre en 2024, permettant la propriété centralisée des batteries au niveau des stations sans éroder les marges bénéficiaires [3]"Trajectoire des coûts des batteries lithium-ion," Li et al., nature.com . Les gains de densité énergétique dépassent désormais 230 Wh/kg, prolongeant l'autonomie des scooters tout en permettant des modules plus légers adaptés à la manipulation manuelle. Des études évaluées par des pairs indiquent que les économies sur le coût total de possession sont équitables par rapport à la propriété de batterie privée, car les régimes de charge professionnels et les contrôles de profondeur de décharge prolongent la durée de vie utile. La trajectoire assure la compétitivité à long terme du lithium-ion et cimente sa domination sur le marché de l'échange de batteries pour les deux-roues électriques.

Écosystèmes d'échange à grande échelle éprouvés

À Taïwan et en Chine continentale, des preuves opérationnelles ont atténué les risques pour les investisseurs comme pour les régulateurs. Fin 2024, Gogoro a atteint des jalons significatifs en termes d'échanges cumulés à travers son vaste réseau de stations, démontrant un débit quotidien élevé par station. Vers la même période, NIO a franchi une étape majeure en termes d'échanges sur son réseau centré sur les voitures, tout en démontrant l'adaptabilité de la robotique aux applications deux-roues. Ces réalisations mettent en évidence le potentiel de délais de retour sur investissement favorables avec des déploiements denses et fournissent des repères basés sur les données pour les projets à venir en Inde et en Indonésie. Par conséquent, l'intérêt croissant pour la réplication consolide la trajectoire de croissance de l'échange de batteries dans le secteur des deux-roues électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des stations | -2.8% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Interopérabilité et résistance à la propriété intellectuelle des fabricants d'équipements d'origine | -2.1% | Mondial, avec des variations régionales en matière de normalisation | Moyen terme (2-4 ans) |

| Désincitatifs fiscaux sur les batteries autonomes | -1.5% | Europe et Amérique du Nord, avec des lacunes politiques émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Progrès en matière de recharge ultra-rapide | -1.2% | Mondial, avec une adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des stations et stocks de batteries

Les opérateurs stockent généralement plusieurs batteries de rechange par véhicule actif, garantissant la disponibilité. Les bornes robotisées, dont le prix se situe dans une fourchette élevée (hors batteries), représentent un investissement significatif. Spiro, ayant déjà investi un montant substantiel pour déployer un grand nombre de vélos et de stations à travers l'Afrique, envisage un financement supplémentaire pour la prochaine phase. Cette intensité capitalistique dans le déploiement de réseaux, notamment dans les marchés à capitaux limités, favorise non seulement les acteurs établis, mais freine également l'expansion immédiate dans le secteur de l'échange de batteries pour les deux-roues électriques.

Interopérabilité et résistance à la propriété intellectuelle des fabricants d'équipements d'origine

Les constructeurs de véhicules protègent leurs formats de batteries propriétaires, enfermant les conducteurs dans des écosystèmes mono-marque et contraignant les opérateurs à gérer des stocks de plusieurs références. La complexité qui en résulte érode l'utilisation des actifs et gonfle le besoin en fonds de roulement. Les efforts de normalisation en cours de l'IEC et de l'ISO se heurtent à la résistance des fabricants d'équipements d'origine, ralentissant l'adoption de connecteurs universels et prolongeant la confusion des consommateurs. Jusqu'à ce que les mandats réglementaires ou les forces du marché résolvent les lacunes de compatibilité, cette fragmentation tempérera la dynamique de croissance sur le marché de l'échange de batteries pour les deux-roues électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les abonnements ancrent la mise à l'échelle en phase initiale

Les contrats d'abonnement représentaient 62,72 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, signalant la préférence du marché pour des coûts de mobilité mensuels prévisibles et un accès garanti à l'échange. Ce leadership se traduit par un financement de flux de trésorerie stable et des déploiements de bornes accélérés dans le marché de l'échange de batteries pour les deux-roues électriques. Les tableaux de bord de flotte complémentaires permettent aux opérateurs de réaffecter dynamiquement les batteries, portant les taux d'utilisation au-delà des quatre cinquièmes. Les options de paiement à l'utilisation enregistrent un CAGR de 18,62 % jusqu'en 2031, car les conducteurs occasionnels valorisent la flexibilité par rapport à l'engagement, notamment dans les zones d'échange naissantes. La part des abonnements devrait diminuer lentement tout en restant le pilier central de la monétisation, car les flottes à grande échelle gravitent vers des packages tout compris qui simplifient les rapports de dépenses.

La densité du réseau alimente un cercle vertueux : davantage d'abonnés justifient de nouvelles stations qui réduisent la distance moyenne de détour par trajet, attirant des utilisateurs supplémentaires. Les structures de tarification différentielle récompensent les comptes à grand volume et les inscriptions de flottes en vrac, cimentant les entreprises de livraison professionnelles comme locataires ancrés dans les nœuds urbains. Les décideurs politiques tels que le Ministère des industries lourdes de l'Inde orientent les incitations vers les déploiements adossés aux abonnements car ils génèrent des données d'utilisation fiables pour la supervision de la sécurité. Par conséquent, le modèle d'abonnement restera vital pour la rentabilité à long terme dans le marché de l'échange de batteries pour les deux-roues électriques.

Par type de batterie : le lithium-ion consolide sa suprématie

Les plateformes lithium-ion détenaient 73,85 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025. Elles ont également enregistré un CAGR robuste de 18,55 % jusqu'en 2031, soutenant l'avantage de part de marché de l'échange de batteries pour les deux-roues électriques grâce à une durabilité supérieure de 1 000 cycles et une densité énergétique supérieure à 200 Wh/kg. Les mises à jour réglementaires en Chine interdisent les batteries plomb-acide de mauvaise qualité pour les flottes urbaines, accélérant le changement technologique. La taille du marché de l'échange de batteries pour les deux-roues électriques pour les formats lithium-ion devrait croître de manière exponentielle à un CAGR robuste. Les prototypes sodium-ion attirent des budgets de R&D car ils utilisent des matières premières peu coûteuses, mais la commercialisation reste post-2030.

De plus, les systèmes de gestion de batterie intégrés sont conformes aux règles d'authentification IEC 63584, une exigence non négociable pour les baies d'échange automatisées. La batterie plomb-acide survit encore sur les marchés de livraison ruraux en raison de son faible prix d'achat, mais cédera des parts de marché à mesure que les capacités de lithium recyclé s'expandront et que les régimes de subventions pénaliseront les chimies à faible densité énergétique.

Par type de station : l'automatisation progresse avec la hausse des coûts de main-d'œuvre

Les bornes manuelles détenaient 50,62 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, car elles nécessitent environ un tiers de dépenses initiales inférieures par rapport aux alternatives robotisées, les rendant adaptées aux marchés émergents. Cependant, les stations automatisées affichent un CAGR de 18,49 % jusqu'en 2031, surpassant les formats manuels dans le marché de l'échange de batteries pour les deux-roues électriques à mesure que les taux de main-d'œuvre augmentent en Chine, à Singapour et dans le Golfe. Les bras robotiques permettent des cycles d'échange inférieurs à 30 secondes et éliminent les risques de sécurité ergonomiques, satisfaisant des codes du travail plus stricts en Europe et en Amérique du Nord.

Les coûts d'investissement baissent : les fournisseurs de premier rang proposent désormais des systèmes modulaires à moins de 65 000 USD par baie, réduisant l'écart avec les bornes manuelles. L'automatisation débloque également des opérations sans surveillance 24h/24 et 7j/7, ce qui augmente le nombre de transactions quotidiennes et raccourcit les délais de retour sur investissement. À mesure que les villes renforcent les réglementations en matière de sécurité au travail, les assureurs commencent à réduire les primes pour les infrastructures robotisées, fournissant encore un autre facteur favorable à l'adoption automatisée.

Par capacité de batterie : les batteries de milieu de gamme trouvent l'équilibre optimal

Les modules de 1,6 à 3 kWh ont représenté 45,05 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, un point d'équilibre idéal qui offre 80 à 120 km d'autonomie réelle sans imposer de charges lourdes, car les batteries pèsent moins de 12 kg. Les données de flotte indiquent une durée de trajet quotidienne moyenne de 92 km pour les scooters de livraison, correspondant à cet avantage de capacité. Le segment supérieur à 3 kWh se développe à un CAGR de 18,30 % et répondra aux besoins des e-motos et des coursiers périurbains qui exigent 150 km entre les échanges. Les batteries miniatures inférieures à 1,5 kWh persistent dans les marchés ultra-sensibles au prix, mais font face à l'obsolescence à mesure que les prix du lithium-ion diminuent.

Les améliorations de la gestion thermique permettent aux modules de milieu de gamme de soutenir des cycles de charge rapide sans dégradation, ce qui est essentiel pour les environnements d'échange à haute fréquence. Les opérateurs standardisent autour d'un menu de capacité limité pour simplifier la logistique, permettant des économies d'échelle dans la remise en état des batteries. L'analytique des batteries affine les seuils de profondeur de décharge, prolongeant la durée de vie utile au-delà de 1 200 cycles et renforçant le leadership en termes de coûts pour les capacités intermédiaires.

Par type de deux-roues : les scooters dominent mais les motos accélèrent

Les scooters et cyclomoteurs représentaient 66,84 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025 car leurs cadres à enjambement facilitent des batteries standardisées sous la selle idéales pour l'échange. Les e-motos, contraintes par des géométries de cadre diverses, affichent néanmoins un CAGR de 18,44 % alimenté par des améliorations de performances et des lancements de fabricants d'équipements d'origine tels que la Honda Activa e avec capacité d'échange native. Les motos de sport nécessitent des modules de 3 kWh ou plus, incitant les opérateurs de stations à élargir leurs offres de capacité et à repenser les conceptions de berceau.

Les fournisseurs de mobilité partagée expérimentent des modules de siège modulaires acceptant plusieurs batteries parallèles, permettant une mise à l'échelle de la puissance sans modifier les dimensions du véhicule. Les prochaines lignes directrices ISO sur les systèmes d'ancrage des batteries échangeables favoriseront davantage l'inclusion des motos en harmonisant le positionnement des points de verrouillage. Ainsi, les motos capteront une part croissante, mais les scooters resteront l'épine dorsale du marché de l'échange de batteries pour les deux-roues électriques.

Par application : les flottes commerciales commandent les bassins de revenus

Les flottes commerciales ont généré 58,22 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, soulignant leur capacité à monétiser des distances quotidiennes élevées par véhicule. Les planificateurs de réseau priorisent les sites adjacents aux dépôts qui consolident les volumes d'échange des coursiers, des plateformes de covoiturage et des livreurs d'épicerie. Les cas d'usage de mobilité personnelle rattrapent leur retard via un CAGR de 18,57 %, boostés par les incitations urbaines et la hausse des coûts de l'essence. Les abonnements à long terme séduisent les directeurs financiers de flotte en convertissant les dépenses d'investissement en charges d'exploitation, tandis que les échanges à la demande via application résonnent avec les conducteurs individuels cherchant à contrôler leur budget.

Les analyses d'utilisation indiquent que les bornes axées sur les flottes atteignent le seuil de rentabilité en moins de 24 mois, surpassant les sites à usage mixte de 8 mois. Par conséquent, les opérateurs traitent les flottes comme des locataires ancrés pour dérisquer le déploiement avant d'augmenter la pénétration consommateurs. Cette stratégie à double voie soutient l'expansion régulière du marché de l'échange de batteries pour les deux-roues électriques.

Par utilisateur final : les flottes organisées sécurisent les avantages du premier entrant

Les opérateurs de flotte détenaient 48,21 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025 et maintiendront leur leadership à mesure que la demande de livraison augmente. Les flottes organisées négocient des tarifs d'énergie en gros et une maintenance consolidée, entraînant des coûts par kilomètre inférieurs aux alternatives à l'essence ou aux véhicules à recharge par prise. Les conducteurs consommateurs individuels adoptent progressivement le réseau une fois que la densité des stations dépasse un seuil de commodité de 500 mètres de distance de détour moyenne, que les opérateurs anticipent d'ici 2027 dans les principales métropoles d'Asie-Pacifique. Les agrégateurs de livraison affichent le CAGR le plus élevé de 18,69 % à mesure que le commerce électronique migre vers des modèles de commerce rapide en 10 minutes.

Les plafonds d'émission municipaux accélèrent l'électrification B2B, canalisant la rigidité réglementaire vers les flottes qui doivent prouver leur conformité zéro émission à l'échappement. Les mémorandums de partage de données entre les flottes et les planificateurs urbains soutiennent le zonage dynamique des itinéraires, élevant la valeur stratégique du marché de l'échange de batteries pour les deux-roues électriques pour la politique urbaine.

Analyse géographique

L'Asie-Pacifique détenait 45,02 % de la part du marché de l'échange de batteries pour les deux-roues électriques en 2025, portée par des écosystèmes de batteries matures en Chine, à Taïwan et en Inde, ainsi qu'une forte densité de deux-roues. En 2023, la Chine dominait le marché des deux-roues électriques avec des volumes de ventes significatifs. Pendant ce temps, l'Inde a connu une croissance substantielle, réalisant une augmentation notable d'une année sur l'autre. Les modèles d'infrastructure établis dans ces nations sont rapidement adaptés au Viêt Nam, en Thaïlande et en Indonésie, consolidant leur leadership régional.

L'Amérique du Sud affiche le CAGR le plus élevé de 18,32 % grâce à des initiatives telles que le programme d'incitation à la livraison électronique du Brésil et la feuille de route de mobilité électrique de Buenos Aires qui réserve des zones d'échange en bordure de trottoir. L'Amérique du Nord et l'Europe croissent à partir de bases plus petites mais tirent parti des coûts de main-d'œuvre élevés pour justifier des bornes automatisées qui intègrent des revenus de services de réseau. Le Moyen-Orient et l'Afrique sont en retrait, mais des projets pilotes à Dubaï et à Nairobi confirment la pertinence du concept là où l'accès au réseau électrique est limité. Collectivement, les dynamiques régionales renforcent la nature diversifiée des opportunités sur le marché de l'échange de batteries pour les deux-roues électriques.

L'Amérique du Nord et l'Europe poursuivent une adoption de niche. Les plateformes de livraison de restaurants à New York et à Madrid utilisent l'échange pour se conformer aux ordonnances sur le bruit et les émissions. Les coûts immobiliers plus élevés poussent les bornes à occuper des garages intérieurs sous-utilisés ou des micro-hubs en bordure de trottoir. Des codes de sécurité des travailleurs stricts poussent les opérateurs vers des baies entièrement automatisées, s'alignant régionalement sur le segment premium du marché de l'échange de batteries pour les deux-roues électriques.

Paysage concurrentiel

La concurrence reste modérée dans un paysage où les écosystèmes, et non pas seulement les produits individuels, établissent les bases de la différenciation. Gogoro consolide son leadership avec un vaste réseau de stations à travers l'Asie et des accords de licence croisée stratégiques avec des géants du secteur tels que Yamaha, Aeon et Hero MotoCorp. Pendant ce temps, CATL capitalise sur son échelle de fabrication de cellules, lui permettant d'offrir des prix compétitifs sur les batteries pour ses partenaires nationaux. Battery Smart et Sun Mobility, adoptant des stratégies à actifs allégés, s'appuient sur des réseaux de franchises pour s'établir rapidement dans les petites villes indiennes. La tendance aux alliances stratégiques est en hausse : Shell collabore avec Gogoro pour co-marquer des capsules énergétiques, et TotalEnergies soutient des déploiements au Brésil avec un soutien financier.

À mesure que les protocoles d'authentification ISO nivellent le terrain de jeu, les anciens fossés technologiques formidables s'estompent. La concurrence d'aujourd'hui repose sur l'expérience utilisateur, l'intégration d'applications et les garanties de délai d'échange plutôt que uniquement sur le matériel propriétaire. Les leaders de la robotique comme ABB et Kuka améliorent la qualité de service dans les réseaux automatisés en intégrant la détection de pannes pilotée par l'IA et en augmentant le temps de disponibilité. Dans le domaine de l'échange de batteries pour les deux-roues électriques, le capital-risque est de plus en plus attiré par les opérateurs exploitant l'analytique des données pour optimiser la santé des batteries, créant un cycle bénéfique d'efficacité des coûts et de service fiable.

Bien que les dépenses en capital et la conformité réglementaire posent des défis à l'entrée sur le marché, les modèles pilotés par les logiciels qui louent des batteries et délèguent la propriété des stations s'avèrent plus faciles à naviguer. Les acteurs régionaux, soutenus par des liens solides avec les décideurs politiques, protègent leur territoire en plaidant pour des réglementations sur le contenu local. Cependant, la vague de normalisation mondiale menace de déstabiliser ces défenses établies. Dans ce paysage évolutif, il est clair que l'exécution habile et l'accès au capital ont plus de poids que la simple maîtrise technologique pour déterminer les gagnants à long terme.

Leaders du secteur de l'échange de batteries pour les deux-roues électriques

Gogoro Inc.

Immotor Technology

Oyika Pte. Ltd.

Kwang Yang Motor Co., Ltd.

Sun Mobility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Honda a lancé le scooter électrique Activa e en Inde avec une compatibilité d'échange de batteries intégrée, marquant le premier fabricant d'équipements d'origine grand public à intégrer cette fonctionnalité à grande échelle.

- Juillet 2024 : Gogoro a étendu ses opérations à Singapour à 22 stations avec un investissement de 4 millions USD et a divulgué un plan pour atteindre 400 sites dans les deux ans.

- Juin 2024 : Battery Smart a levé 65 millions USD lors d'un financement de Série B pour étendre son réseau à 25 villes indiennes.

Portée du rapport mondial sur le marché de l'échange de batteries pour les deux-roues électriques

L'échange de batteries pour les deux-roues électriques est une technologie qui permet le remplacement d'un bloc-batterie déchargé par un bloc entièrement chargé sans avoir à attendre, comme c'est le cas avec les stations de recharge. Le processus d'échange de batteries est comparativement avantageux pour les consommateurs car il prend moins de temps et est également moins coûteux que le remplacement d'une batterie.

Le marché de l'échange de batteries pour les deux-roues électriques est segmenté par type de service, type de batterie, type de station, capacité de batterie, type de deux-roues et géographie. Par type de service, le marché est segmenté en modèle de paiement à l'utilisation et modèle d'abonnement. Par type de batterie, le marché est segmenté en batteries lithium-ion et batteries plomb-acide. Par type de station, le marché est segmenté en manuel et automatisé. Par capacité de batterie, le marché est segmenté en jusqu'à 1,5 kWh, 1,6 à 3 kWh et plus de 3 kWh. Par type de deux-roues, le marché est segmenté en e-scooters/cyclomoteurs et e-motos. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose des tailles de marché et des prévisions pour l'échange de batteries en valeur (USD) pour tous les segments ci-dessus.

| Modèle de paiement à l'utilisation |

| Modèle d'abonnement |

| Batterie lithium-ion |

| Batterie plomb-acide |

| Manuel |

| Automatisé |

| Jusqu'à 1,5 kWh |

| 1,6 – 3 kWh |

| Plus de 3 kWh |

| E-Scooters / Cyclomoteurs |

| E-Motos |

| Mobilité personnelle |

| Flottes commerciales |

| Consommateurs individuels |

| Opérateurs de flotte |

| Agrégateurs de livraison |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Modèle de paiement à l'utilisation | |

| Modèle d'abonnement | ||

| Par type de batterie | Batterie lithium-ion | |

| Batterie plomb-acide | ||

| Par type de station | Manuel | |

| Automatisé | ||

| Par capacité de batterie | Jusqu'à 1,5 kWh | |

| 1,6 – 3 kWh | ||

| Plus de 3 kWh | ||

| Par type de deux-roues | E-Scooters / Cyclomoteurs | |

| E-Motos | ||

| Par application | Mobilité personnelle | |

| Flottes commerciales | ||

| Par utilisateur final | Consommateurs individuels | |

| Opérateurs de flotte | ||

| Agrégateurs de livraison | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'échange de batteries pour les deux-roues électriques d'ici 2031 ?

Le marché de l'échange de batteries pour les deux-roues électriques devrait atteindre 1,25 milliard USD d'ici 2031, sur la base d'un CAGR de 18,21 %.

Quel modèle de service mène l'adoption ?

Les plans d'abonnement détiennent une part de 62,72 % car ils convertissent la propriété de batterie en dépenses d'exploitation prévisibles pour les flottes.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique combine une forte densité de deux-roues, des subventions gouvernementales et des plans directeurs d'écosystème éprouvés qui réduisent le risque de déploiement.

Comment les stations automatisées se comparent-elles aux bornes manuelles ?

Les stations automatisées échangent les batteries en moins de 30 secondes et affichent un CAGR de 18,49 %, mais elles nécessitent un capital initial plus élevé que les formats manuels.

Quel rôle jouent les flottes de livraison ?

Les flottes de livraison et de l'économie des petits boulots génèrent 58,22 % de la demande actuelle en raison de leur besoin d'opérations sans temps d'arrêt.

Les batteries lithium-ion sont-elles susceptibles de conserver leur domination ?

La chimie lithium-ion offre une densité énergétique supérieure et des prix de batteries en baisse, sécurisant une part de 73,85 % et un CAGR de 18,55 %.

Dernière mise à jour de la page le: