Taille et part du marché des équipements de test de batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

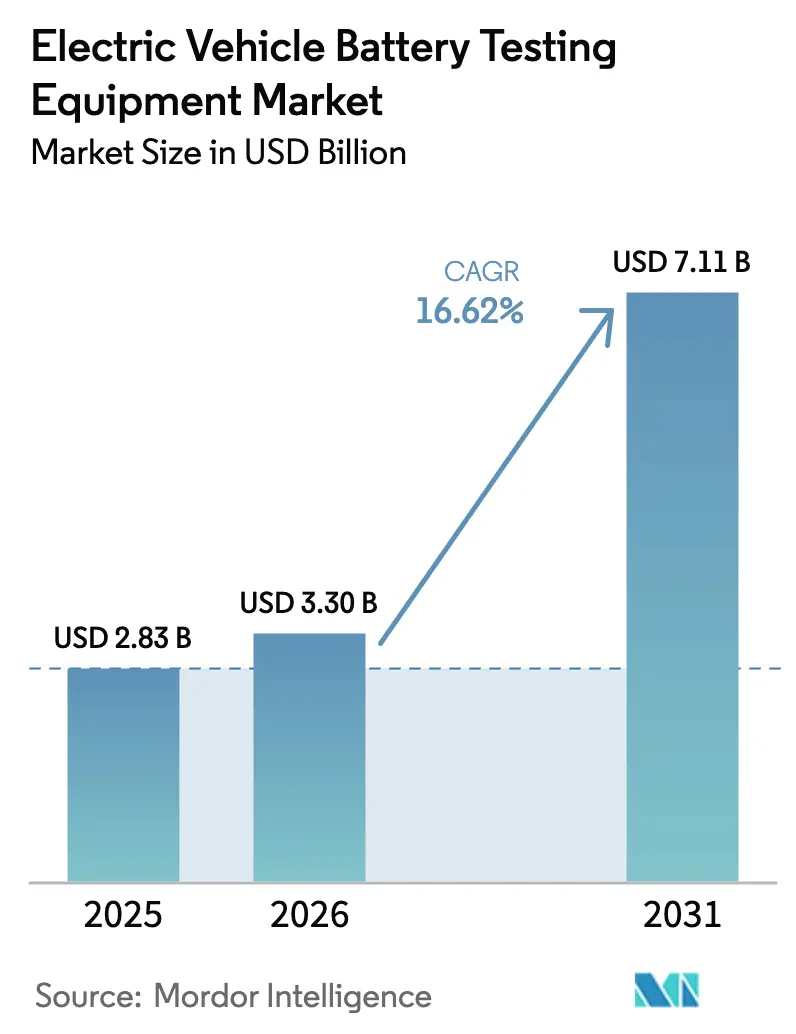

| Taille du Marché (2026) | 3.3 Milliards de dollars |

| Taille du Marché (2031) | 7.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test de batteries pour véhicules électriques par Mordor Intelligence

La taille du marché des équipements de test de batteries pour véhicules électriques devrait croître de 2,83 milliards USD en 2025 à 3,3 milliards USD en 2026 et devrait atteindre 7,11 milliards USD d'ici 2031 à un CAGR de 16,62 % sur la période 2026-2031. Cette forte croissance découle de la convergence entre la montée en puissance des volumes de production de véhicules électriques, le renforcement des réglementations en matière de sécurité des batteries et l'adoption rapide de chimies à haute densité d'énergie nécessitant des outils de validation plus sophistiqués. L'intensification de la construction de gigafactories, notamment en Asie-Pacifique et dans la « Battery Belt » nord-américaine, remodèle la demande en équipements d'investissement, tandis que les logiciels de jumeaux numériques pilotés par l'IA raccourcissent les cycles de test et aident à prédire les schémas de vieillissement. Cependant, les coûts élevés de construction de laboratoires et les longs délais d'accréditation continuent de représenter un défi pour les fabricants de plus petite taille, créant des opportunités pour les laboratoires indépendants et les modèles de location modulaire.

Principaux enseignements du rapport

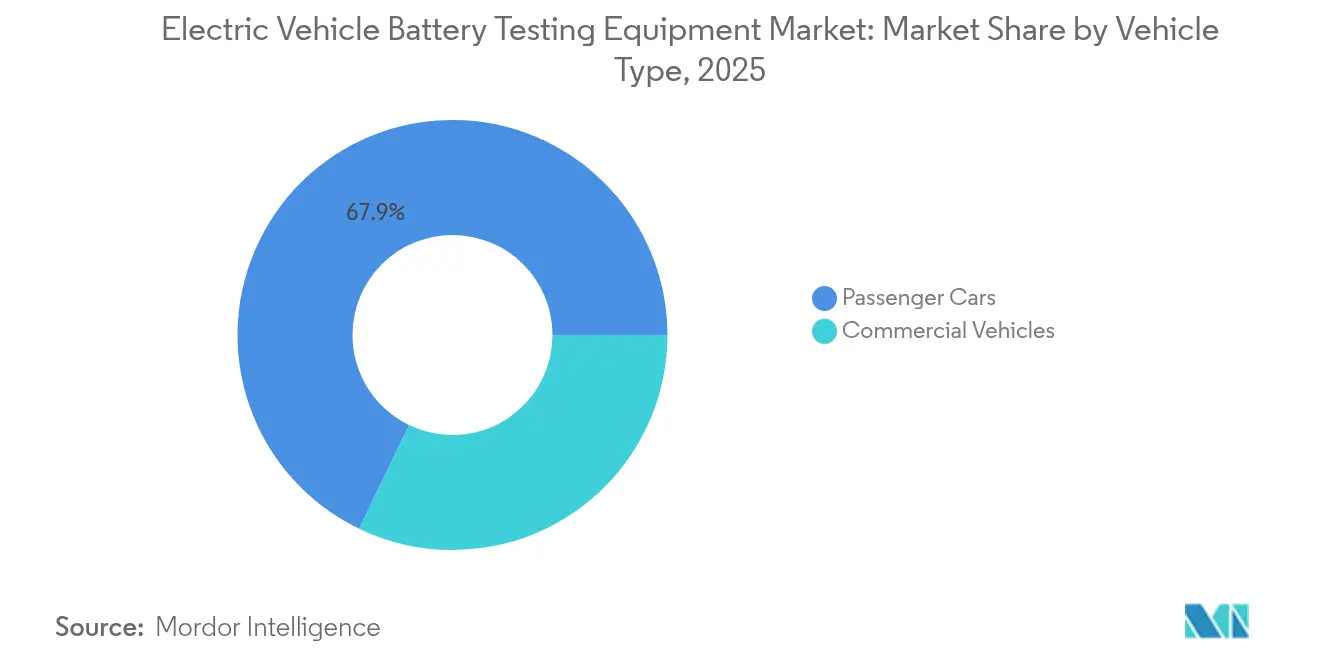

- Par type de véhicule, les voitures particulières ont conservé 67,85 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, tandis que les véhicules commerciaux devraient croître à un CAGR de 18,05 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont dominé avec une part de 71,35 % du marché des équipements de test de batteries pour véhicules électriques en 2025 ; les véhicules électriques à pile à combustible devraient progresser à un CAGR de 23,1 % jusqu'en 2031.

- Par méthodologie de test, les tests électriques ont capturé 45,55 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, tandis que les tests chimiques et d'abus afficheront le CAGR le plus rapide à 18,74 %.

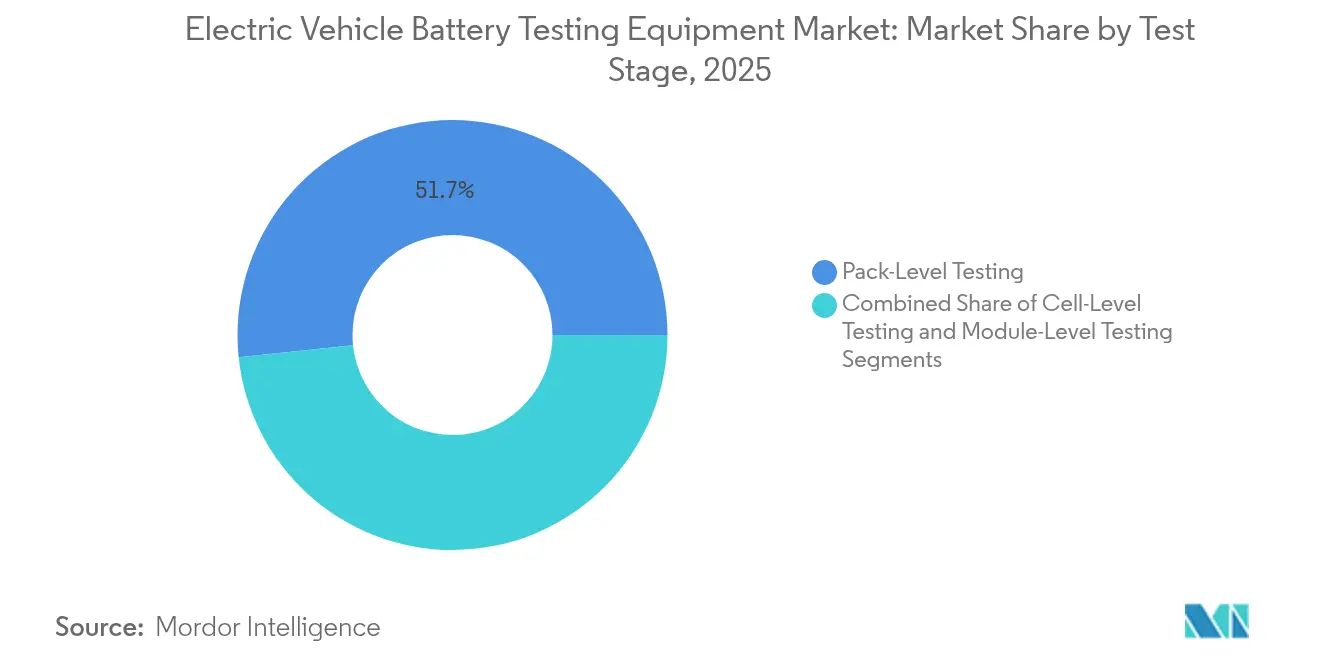

- Par stade de test, les tests au niveau pack sont en tête avec 51,65 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, mais les tests au niveau cellule devraient se développer à un CAGR de 20,95 %.

- Par utilisateur final, les laboratoires OEM automobiles détenaient 56,90 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025 ; les laboratoires indépendants et tiers sont positionnés pour un CAGR de 16,95 % jusqu'en 2031.

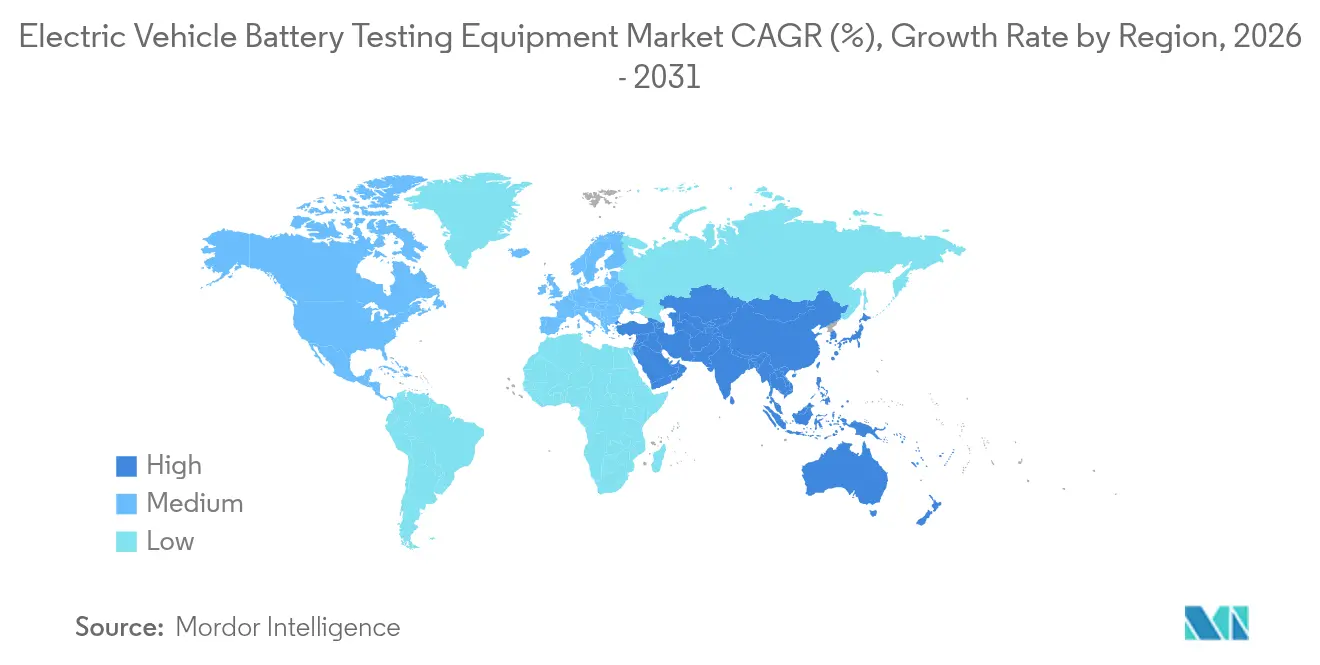

- Par géographie, l'Asie-Pacifique a dominé avec 46,05 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, et devrait enregistrer le CAGR à deux chiffres le plus rapide à 16,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test de batteries pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la production et des ventes mondiales de véhicules électriques | +4.2% | Mondial, avec l'Asie-Pacifique en tête à 46 % de part | Moyen terme (2 à 4 ans) |

| Construction de gigafactories OEM nécessitant des testeurs automatisés en ligne | +3.5% | Mondial, concentré dans les régions de la Battery Belt | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité des batteries (UN ECE R100, IEC 62660, UL 2580) | +3.1% | Mondial, avec l'UE et la Chine comme moteurs de conformité | Court terme (≤ 2 ans) |

| Transition vers des chimies à haute densité d'énergie (état solide, NMC 811) | +2.8% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Protocoles de test par jumeaux numériques pilotés par l'IA pour le vieillissement prédictif | +1.7% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Réseaux d'échange de batteries (BaaS) nécessitant des testeurs de diagnostic ultra-rapides | +1.5% | Chine dominante, programmes pilotes en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la production et des ventes mondiales de véhicules électriques

L'accélération de la production mondiale de véhicules électriques crée une demande sans précédent en infrastructures de test de batteries, alors que les fabricants passent de la validation de prototypes à l'assurance qualité à l'échelle des gigafactories. L'Agence internationale de l'énergie rapporte que les ventes de véhicules électriques ont atteint 17 millions d'unités en 2024, avec une demande en batteries dépassant 750 GWh, nécessitant des protocoles de test complets aux niveaux cellule, module et pack[1]« Perspectives mondiales des véhicules électriques 2024 », Agence internationale de l'énergie, iea.blob.. Cette montée en puissance pousse les fabricants d'équipements de test à développer des solutions à haut débit capables de traiter des formats de batteries variés tout en maintenant des normes de précision. La tendance à l'intégration verticale parmi les OEM nécessite des capacités de test internes, modifiant fondamentalement le modèle traditionnel de test externalisé et créant des opportunités pour des systèmes de test automatisés et intégrés. La plateforme d'excellence en fabrication de batteries de Honeywell illustre cette tendance, en utilisant l'IA pour réduire les coûts de fabrication des cellules et diminuer les déchets de matériaux de 60 % lors des phases de démarrage.

Construction de gigafactories OEM nécessitant des testeurs automatisés en ligne

L'expansion des gigafactories sur les marchés mondiaux stimule la demande de systèmes de test intégrés et à grande vitesse capables de validation qualité en temps réel au sein des lignes de production. PowerCo de Volkswagen avance avec une gigafactory de 7 milliards USD en Ontario, mettant l'accent sur des stratégies de fabrication flexibles et des conceptions de cellules de batteries agnostiques en matière de technologie[2]« Le fabricant de batteries pour véhicules électriques de Volkswagen avance avec une gigafactory de 7 milliards USD alors que les projets de ses concurrents s'enlisent », National Observer, nationalobserver.com.. Ces installations nécessitent des systèmes de test en fin de ligne pour valider les performances électriques, la gestion thermique et les paramètres de sécurité aux cadences de production. La collaboration de Digatron avec HAHN Automation illustre cette tendance, en proposant des solutions de test de fin de ligne complètes avec des bases de données centralisées pour l'analyse des données et la traçabilité. L'intégration des équipements de test dans les flux de production crée des opportunités pour les fabricants proposant des solutions d'automatisation clés en main.

Réglementations strictes en matière de sécurité des batteries (UN ECE R100, IEC 62660, UL 2580)

Le renforcement de la réglementation sur les principaux marchés transforme les exigences de test, passant d'une simple conformité de base à une validation complète de la sécurité, stimulant la demande d'équipements de test avancés. La nouvelle norme chinoise GB38031-2025, en vigueur à partir de juillet 2026, impose des tests de diffusion thermique renforcés et une condition de non-incendie/non-explosion pendant deux heures après des événements thermiques, établissant des références mondiales en matière de sécurité des batteries. Le règlement européen sur les batteries 2023/1542 exige des passeports numériques pour les batteries dépassant 2 kWh d'ici 2027, nécessitant un suivi complet du cycle de vie et une documentation des tests. La mise en œuvre de la norme FMVSS 305a aux États-Unis crée des couches de conformité supplémentaires, obligeant les fabricants à démontrer des stratégies d'atténuation des risques pour les scénarios d'emballement thermique[3]« Normes fédérales de sécurité des véhicules à moteur ; FMVSS n° 305a Véhicules à propulsion électrique : intégrité du groupe motopropulseur électrique, règlement technique mondial n° 20, incorporation par référence », Registre fédéral, federalregister.gov.. Ces normes en constante évolution poussent à la sophistication des équipements de test, TÜV Rheinland investissant 24 millions EUR dans de nouveaux laboratoires de batteries de traction pour répondre à la demande croissante de conformité.

Transition vers des chimies à haute densité d'énergie (état solide, NMC 811)

La transition vers les chimies de batteries de nouvelle génération modifie fondamentalement les exigences de test, créant une demande d'équipements spécialisés capables de valider les technologies à état solide et les technologies lithium-ion avancées. Les batteries à état solide promettent des densités d'énergie supérieures à 500 Wh/kg, mais nécessitent de nouveaux protocoles de test de stabilité d'interface et de gestion thermique, avec une production de masse attendue vers 2027-2028. Le Japon est en tête du développement de brevets sur les batteries à état solide avec 2,24 milliards USD de subventions gouvernementales, tandis que les fabricants américains se concentrent sur la commercialisation pour dépasser la domination chinoise dans les technologies lithium-ion traditionnelles. Les fabricants d'équipements de test s'adaptent en développant des capacités de tension plus élevées allant jusqu'à 2 000 V et des niveaux de puissance dépassant 600 kW pour s'adapter à ces chimies avancées. La complexité de la validation des interfaces à état solide et du comportement thermique crée des opportunités pour des protocoles de test améliorés par l'IA capables de prédire les schémas de dégradation des performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des bancs de test avancés | -2.1% | Mondial, affectant particulièrement les fabricants de plus petite taille | Court terme (≤ 2 ans) |

| Longs délais de construction de laboratoires de batteries accrédités | -1.8% | Amérique du Nord et UE, avec des goulots d'étranglement réglementaires | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs qualifiés en test de batteries | -1.4% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'évolution rapide des normes risque de rendre les équipements obsolètes | -1.2% | Mondial, avec des cycles plus rapides en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des bancs de test avancés

L'investissement substantiel requis pour une infrastructure complète de test de batteries crée des barrières pour les fabricants de plus petite taille et limite l'accessibilité au marché, notamment à mesure que les exigences de test deviennent plus sophistiquées. Les systèmes de test avancés capables de traiter les chimies de batteries de nouvelle génération nécessitent des investissements dépassant 10 millions USD pour des configurations de laboratoire complètes, les équipements spécialisés tels que les chambres d'emballement thermique et les systèmes de test haute tension affichant des prix premium. Le chiffre d'affaires record de 3 milliards EUR de TÜV SÜD en 2024 reflète l'ampleur des investissements requis pour une infrastructure de test mondiale, l'entreprise développant continuellement ses installations de laboratoire pour répondre à la demande. Cette intensité capitalistique favorise la consolidation parmi les prestataires de services de test tout en créant des opportunités pour la location d'équipements et les installations de test partagées. L'émergence de solutions de test alimentées par l'IA offre un potentiel de réduction des coûts grâce à une efficacité améliorée et à une réduction du temps de test. Les recherches de l'armée américaine démontrent une réduction du temps de test de plusieurs années à quelques jours grâce aux algorithmes d'apprentissage automatique.

Longs délais de construction de laboratoires de batteries accrédités

Les délais de développement prolongés pour les installations de test certifiées contraignent la croissance du marché à mesure que les exigences réglementaires et la complexité technique augmentent la durée et les coûts des projets. Les processus d'accréditation pour les laboratoires de test de batteries exigent la conformité aux normes ISO 17025 et aux exigences automobiles spécifiques, prolongeant souvent les délais des projets au-delà de 24 mois de la conception à l'exploitation. La création par UL Solutions de son laboratoire avancé de batteries en Amérique du Nord à Auburn Hills illustre la complexité impliquée, nécessitant une intégration étendue des équipements et des processus d'approbation réglementaire. La pénurie d'ingénieurs qualifiés en test de batteries aggrave ces retards, une expertise spécialisée étant requise pour les protocoles de test avancés et l'exploitation des équipements. L'investissement de 150 millions USD de Siemens au Canada pour un centre mondial de R&D sur les batteries de véhicules électriques illustre l'ampleur de l'engagement requis pour développer des capacités de test complètes. Ces délais prolongés créent des opportunités pour des solutions de test modulaires et des stratégies de déploiement accéléré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent la demande de tests

Les voitures particulières maintiennent 67,85 % du marché des équipements de test de batteries pour véhicules électriques en 2025, tandis que les véhicules commerciaux représentent le segment à la croissance la plus rapide avec un CAGR de 18,05 % jusqu'en 2031. Les mandats d'électrification des flottes et les avantages en termes de coût total de possession stimulent l'adoption des véhicules commerciaux, nécessitant des protocoles de test spécialisés pour les applications à cycle d'utilisation intensif et les durées de vie opérationnelles prolongées. Les batteries de véhicules commerciaux font face à des schémas de contraintes uniques, notamment des cycles de charge fréquents, des conditions de charge variables et des heures d'exploitation prolongées, nécessitant des tests de durabilité renforcés et une validation de la gestion thermique.

La transition vers l'électrification commerciale crée une demande d'équipements de test capables de simuler les conditions d'exploitation réelles, notamment les cycles de freinage régénératif et les variations de charge utile. Le consortium EVESE-II du Southwest Research Institute, lancé en août 2024, se concentre sur le vieillissement des cellules de batteries et les protocoles de charge rapide pertinents pour les applications commerciales. Les tests de voitures particulières restent le segment le plus important mais font face à des pressions de banalisation à mesure que les protocoles de test se standardisent. En revanche, les tests de véhicules commerciaux affichent des prix premium en raison des exigences spécifiques aux applications et des périodes de validation prolongées.

Par type de propulsion : la croissance des piles à combustible remet en question la domination des BEV

Les véhicules électriques à batterie représentent 71,35 % du marché des équipements de test de batteries pour véhicules électriques en 2025. Cependant, les véhicules électriques à pile à combustible émergent comme le segment à la croissance la plus rapide avec un CAGR de 23,1 % jusqu'en 2031, portés par les applications de transport lourd et les investissements dans l'infrastructure hydrogène. Les tests des véhicules électriques à pile à combustible nécessitent des protocoles de validation spécialisés pour les stacks de piles à combustible, la sécurité des systèmes de stockage d'hydrogène et l'intégration des groupes motopropulseurs hybrides, créant des opportunités de niche pour les fabricants d'équipements de test. Le lancement par HORIBA de la station de test de pile à combustible PEM C05-LT 100W en mai 2025 témoigne de la reconnaissance croissante du marché pour les exigences de test des véhicules électriques à pile à combustible.

Les véhicules électriques hybrides rechargeables maintiennent une demande stable pour les capacités de test de groupes motopropulseurs doubles, tandis que les véhicules électriques hybrides font face à une diminution des exigences de test à mesure que les fabricants s'orientent vers des stratégies d'électrification totale. Le lancement par CamMotive d'une installation de test dédiée aux piles à combustible hydrogène à Cambridge, au Royaume-Uni, avec une capacité allant jusqu'à 150 kW, reflète l'infrastructure spécialisée requise pour la validation des véhicules électriques à pile à combustible. La complexité des protocoles de test des véhicules électriques à pile à combustible, notamment l'évaluation de la durabilité dans des conditions variables de température et d'humidité, crée des barrières à l'entrée et soutient des prix premium pour les services de test spécialisés.

Par type de test : les tests d'abus gagnent en importance

Les tests électriques ont dominé le marché avec 45,55 % du marché des équipements de test de batteries pour véhicules électriques en 2025, reflétant les exigences fondamentales de validation des performances et des caractéristiques de sécurité des batteries. Cependant, les tests d'abus/chimiques représentent la catégorie à la croissance la plus rapide avec un CAGR de 18,74 % jusqu'en 2031, portés par l'accent réglementaire sur la prévention de l'emballement thermique et la validation de la sécurité. La nouvelle norme chinoise GB38031-2025 impose des tests de diffusion thermique renforcés et des tests d'impact par le bas, tandis que les réglementations européennes exigent des tests d'abus complets pour la conformité au passeport de batterie.

Les tests thermiques gagnent en importance à mesure que les densités d'énergie des batteries augmentent et que la gestion thermique devient critique pour les performances et la sécurité. Le développement des batteries à état solide nécessite de nouveaux protocoles de test thermique pour valider la stabilité des interfaces et les caractéristiques de dissipation thermique. Les tests mécaniques évoluent pour répondre aux nouveaux formats de batteries et aux nouvelles conceptions d'emballage, tandis que les tests chimiques s'étendent pour couvrir les formulations d'électrolytes avancées et les interfaces à état solide. L'introduction par AVL du système de suppression d'incendie de batterie Stingray™ One témoigne de l'attention croissante portée à l'atténuation de l'emballement thermique et aux tests associés.

Par stade de test : l'innovation au niveau cellule stimule la croissance

Les tests au niveau pack maintiennent 51,65 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, reflétant l'importance critique de la validation au niveau système pour l'intégration des véhicules et la certification de sécurité. Les tests au niveau cellule émergent comme le segment à la croissance la plus rapide avec un CAGR de 20,95 % jusqu'en 2031, portés par le développement de chimies avancées et les exigences de contrôle qualité au stade de fabrication. La transition vers les chimies à état solide et de nouvelle génération nécessite une caractérisation complète au niveau cellule pour comprendre les mécanismes de dégradation des performances et optimiser les processus de fabrication.

Les tests au niveau module constituent une étape de validation intermédiaire, particulièrement importante pour les fabricants utilisant des formats de cellules standardisés dans des configurations de modules personnalisées. Le lancement par Hioki des testeurs de batteries de précision BT6065 et BT6075 en 2024 témoigne de la sophistication croissante des équipements de test au niveau cellule, avec des capacités pour le classement des cellules de batteries de nouvelle génération et les tests de fin de ligne. L'intégration de protocoles de test alimentés par l'IA au niveau cellule permet une évaluation prédictive de la qualité et réduit les exigences de test en aval, créant des gains d'efficacité tout au long du processus de validation.

Par utilisateur final : les laboratoires indépendants élargissent la portée du marché

Les laboratoires OEM automobiles représentent 56,90 % de la part du marché des équipements de test de batteries pour véhicules électriques en 2025, reflétant la préférence des fabricants pour les capacités de test internes et les protocoles de validation propriétaires. Les laboratoires indépendants/tiers représentent le segment à la croissance la plus rapide avec un CAGR de 16,95 % jusqu'en 2031, portés par les besoins d'externalisation des fabricants de plus petite taille et les exigences de test spécialisées. La complexité de la conformité réglementaire sur plusieurs marchés crée des opportunités pour les laboratoires indépendants proposant des services de certification complets et un accès aux marchés mondiaux.

Les instituts de recherche et les universités contribuent à la recherche fondamentale sur les batteries et au développement de technologies de nouvelle génération, s'associant souvent à l'industrie pour des programmes de test collaboratifs. Le partenariat de HORIBA India avec l'IIT Delhi pour la recherche sur les véhicules électriques et l'hydrogène vert illustre ce modèle de collaboration. L'infrastructure de recherche étendue de l'Alliance Fraunhofer pour les batteries soutient les tests de batteries, les simulations et les évaluations technico-économiques, faisant le lien entre la recherche scientifique et l'application industrielle. Les laboratoires indépendants bénéficient d'économies d'échelle et d'une expertise spécialisée, offrant des solutions de test rentables aux fabricants ne disposant pas de capacités internes.

Analyse géographique

L'Asie-Pacifique a représenté 46,05 % du marché des équipements de test de batteries pour véhicules électriques en 2025 et se développera à un CAGR de 16,33 % jusqu'en 2031. Le Japon maintient son leadership technologique en matière de propriété intellectuelle sur les batteries à état solide, soutenu par 2,24 milliards USD de subventions publiques et un vivier profond de fournisseurs de matériaux.

L'Amérique du Nord est l'une des régions clés qui jouera un rôle déterminant dans la dynamisation du marché. Portée par 40,9 milliards USD d'investissements dans la fabrication de batteries et une expansion des capacités à 1 200 GWh d'ici 2030. Les projets majeurs comprennent l'installation de 5,5 milliards USD de LG Energy Solution en Arizona produisant 53 GWh annuellement à partir de 2026 et la gigafactory de 7 milliards USD de Volkswagen PowerCo en Ontario débutant sa production en 2027. La loi sur la réduction de l'inflation fournit des incitations substantielles pour la production nationale de batteries, tandis que la création par UL Solutions de son laboratoire avancé de batteries en Amérique du Nord à Auburn Hills soutient le développement de l'infrastructure de test régionale. L'investissement de 150 millions USD de Siemens au Canada pour un centre mondial de R&D sur les batteries de véhicules électriques, utilisant l'IA et l'ingénierie des jumeaux numériques, démontre l'accent mis par la région sur les technologies de test avancées. L'investissement de 25 millions USD du Département américain de l'énergie dans des projets de fabrication de batteries de nouvelle génération soutient davantage la croissance de la demande en équipements de test. L'Europe se différencie par la réglementation. Le règlement européen sur les batteries impose le recyclage, la divulgation de l'empreinte carbone et les passeports numériques à partir de 2027. L'usine de 60 GWh de Northvolt en Allemagne et l'usine de recherche Fraunhofer à Münster renforcent la sécurité d'approvisionnement régionale. Les acteurs du test bénéficient d'une demande croissante pour les évaluations du cycle de vie, notamment la validation de la seconde vie et du recyclage.

Paysage concurrentiel

Le marché des équipements de test de batteries pour véhicules électriques présente une fragmentation modérée, avec une consolidation qui s'intensifie à mesure que les acteurs établis acquièrent des capacités spécialisées et des technologies émergentes. Les leaders du marché s'appuient sur des stratégies d'intégration verticale, combinant la fabrication de matériel avec l'analyse logicielle et des protocoles de test pilotés par l'IA pour créer des solutions complètes.

Les acquisitions stratégiques remodèlent la dynamique concurrentielle à mesure que les entreprises cherchent à élargir leurs capacités technologiques et leur portée géographique. L'acquisition par UL Solutions de BatterieIngenieure GmbH en Allemagne en mai 2024 a renforcé son empreinte européenne en matière de test de batteries. L'investissement d'Emerson dans la start-up de test alimentée par l'IA EecoMobility démontre l'importance croissante de l'intelligence artificielle dans le diagnostic des batteries.

Le secteur des tests et mesures a connu une augmentation de l'activité de fusions-acquisitions, avec notamment l'acquisition par Spectris de Micromeritics pour 630 millions USD. La différenciation technologique se concentre de plus en plus sur l'intégration de l'IA, les capacités de jumeaux numériques et les solutions de maintenance prédictive, des entreprises comme Honeywell révolutionnant la fabrication de batteries grâce à des plateformes alimentées par l'IA qui réduisent les déchets de matériaux de 60 % et améliorent les rendements des cellules.

Leaders du secteur des équipements de test de batteries pour véhicules électriques

TÜV Rheinland Group

Keysight Technologies, Inc.

National Instruments Corporation

Horiba Ltd.

AVL List GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : UL Solutions Inc. a inauguré son laboratoire européen avancé de test de batteries à Aix-la-Chapelle, en Allemagne. Cette installation testera les batteries pour les véhicules électriques et les systèmes de stockage d'énergie à grande échelle, renforçant considérablement les capacités de test de technologie de batteries de l'entreprise et élargissant sa présence en Europe.

- Avril 2025 : SGA SA a étendu ses services de test et de certification de batteries dans son laboratoire de Suwanee, près d'Atlanta, en Géorgie, aux États-Unis. Cette expansion permet à l'entreprise de proposer des services de test à l'échelle nationale.

- Août 2024 : UL Solutions, prestataire de services de test, d'inspection et de certification pour le secteur des énergies propres, a inauguré son laboratoire avancé de batteries en Amérique du Nord à Auburn Hills, dans le Michigan. Cette installation se concentrera sur les tests de batteries pour les véhicules électriques et hybrides ainsi que pour les applications industrielles. Le répertoire de tests du laboratoire comprend la propagation thermique du feu, les évaluations électriques, mécaniques d'abus et environnementales, toutes conformes aux normes établies par UL, la Commission électrotechnique internationale (CEI), les Nations Unies (ONU) et la Société des ingénieurs de l'automobile (SAE).

- Août 2024 : Le ministère indien de l'Union des affaires de consommation a inauguré une installation de test de batteries pour véhicules électriques à Bengaluru, en Inde. Cette installation de pointe est située à la Maison nationale des tests (NTH) au sein du complexe du Laboratoire régional de référence des normes à Jakkur. Au service des fabricants de véhicules électriques du sud de l'Inde, l'installation fournit des services essentiels de test de batteries, axés sur les indicateurs de performance, les normes de sécurité et l'efficacité des batteries.

Portée du rapport mondial sur le marché des équipements de test de batteries pour véhicules électriques

Les équipements de test de batteries pour véhicules électriques aident à évaluer l'état de santé de la batterie du véhicule électrique et sa fiabilité afin d'assurer des performances optimales. Plusieurs outils et logiciels sont conçus pour effectuer des tests mécaniques, électriques et autres sur ces batteries afin d'étudier et d'analyser leurs capacités de performance.

Le marché des équipements de test de batteries pour véhicules électriques est segmenté par type de véhicule, type de propulsion, type de test et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de propulsion, le marché est segmenté en véhicules électriques à batterie (BEV), véhicules électriques hybrides rechargeables (PHEV), véhicules électriques hybrides (HEV) et véhicules électriques à pile à combustible (FCEV). Par type de test, le marché est segmenté en tests mécaniques, tests thermiques, tests électriques et autres (tests chimiques, etc.). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) |

| Véhicules électriques hybrides (HEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Tests mécaniques |

| Tests thermiques |

| Tests électriques |

| Tests chimiques/d'abus |

| Tests au niveau cellule |

| Tests au niveau module |

| Tests au niveau pack |

| Laboratoires OEM automobiles |

| Laboratoires indépendants/tiers |

| Instituts de recherche et universités |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de propulsion | Véhicules électriques à batterie (BEV) | |

| Véhicules électriques hybrides rechargeables (PHEV) | ||

| Véhicules électriques hybrides (HEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par type de test | Tests mécaniques | |

| Tests thermiques | ||

| Tests électriques | ||

| Tests chimiques/d'abus | ||

| Par stade de test | Tests au niveau cellule | |

| Tests au niveau module | ||

| Tests au niveau pack | ||

| Par utilisateur final | Laboratoires OEM automobiles | |

| Laboratoires indépendants/tiers | ||

| Instituts de recherche et universités | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de test de batteries pour véhicules électriques ?

Le marché est évalué à 3,3 milliards USD en 2026 et devrait atteindre 7,11 milliards USD d'ici 2031.

Quelle région est en tête du marché aujourd'hui ?

L'Asie-Pacifique détient 46,05 % des revenus mondiaux, portée par l'empreinte dominante de la Chine dans la fabrication de cellules.

À quelle vitesse le segment des véhicules commerciaux progresse-t-il ?

La demande de tests pour les batteries de véhicules commerciaux devrait croître à un CAGR de 18,05 % à mesure que l'électrification des flottes s'accélère.

Pourquoi les laboratoires indépendants gagnent-ils en importance ?

Les coûts en capital élevés et les longs délais d'accréditation poussent les fabricants de plus petite taille à externaliser la validation, stimulant un CAGR de 16,95 % pour les laboratoires indépendants.

Quel rôle joue l'IA dans ce marché ?

Les plateformes de jumeaux numériques pilotées par l'IA réduisent les déchets de matériaux, raccourcissent les cycles de test et permettent la maintenance prédictive, donnant aux fournisseurs un avantage concurrentiel.

Dernière mise à jour de la page le: