Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías para Triciclos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

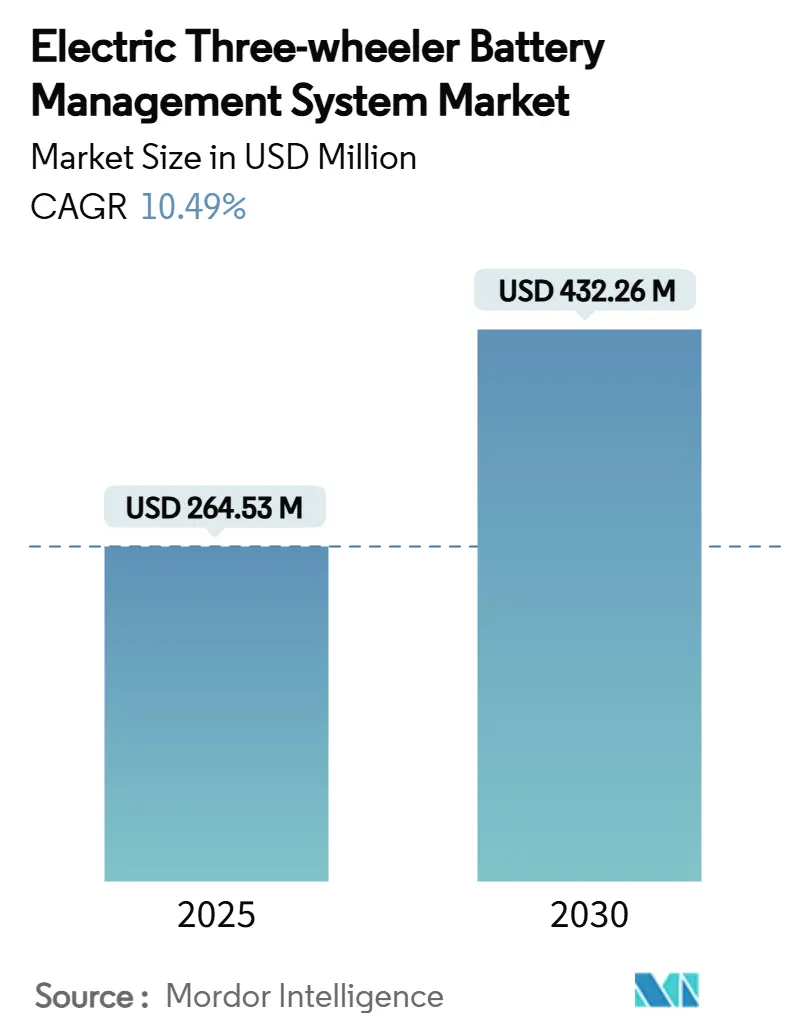

| Tamaño del Mercado (2025) | 264.53 Millones de dólares |

| Tamaño del Mercado (2030) | 432.26 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.49% CAGR |

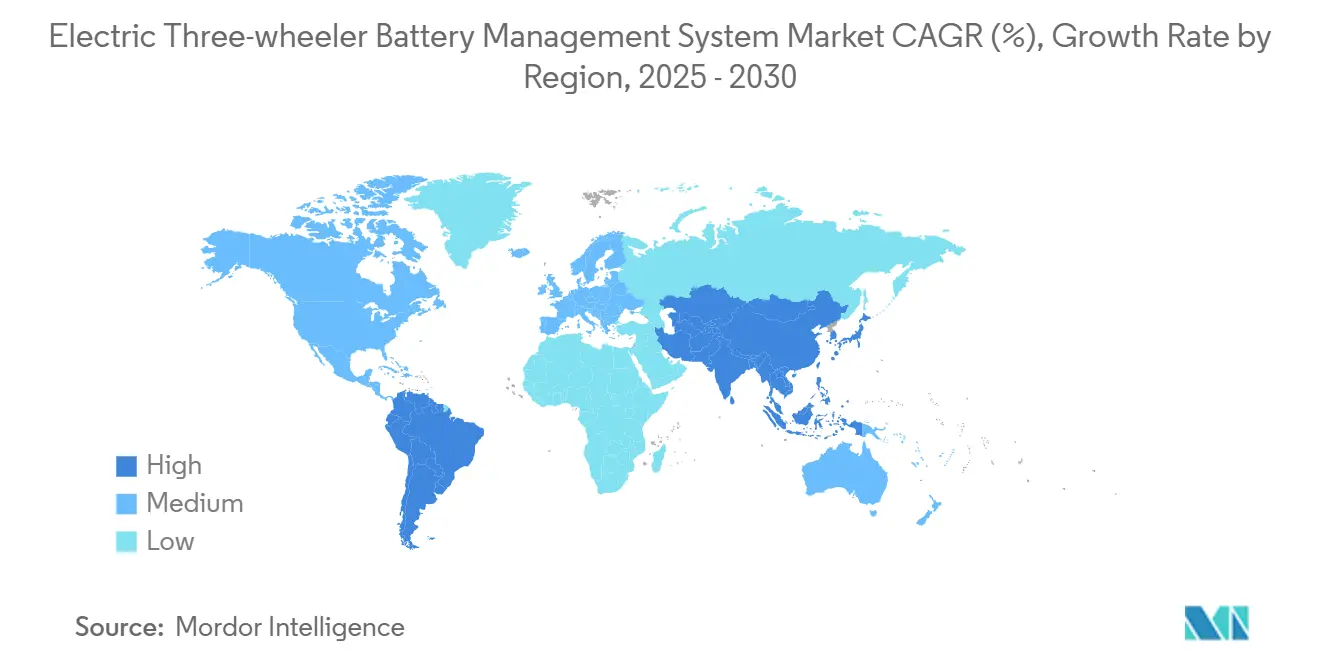

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías para Triciclos Eléctricos por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de baterías para triciclos eléctricos alcanzó USD 264,53 millones en 2025 y se prevé que avance a una CAGR del 10,49% hasta USD 432,26 millones en 2030. Los sólidos incentivos de política, la caída de los precios del litio-ion y el cambio hacia arquitecturas de sistemas de gestión de baterías inalámbricos sustentan esta expansión del mercado de sistemas de gestión de baterías para triciclos eléctricos. Los diseños inalámbricos eliminan los arneses voluminosos, permiten paquetes modulares y reducen el tiempo de ensamblaje, ayudando a los proveedores a ganar pedidos de fabricantes de triciclos sensibles a los costos. Asia Pacífico lidera los volúmenes, el salto de penetración impulsado por subsidios de India es decisivo, mientras que el marco pro-vehículo eléctrico de Brasil abre una frontera de crecimiento acelerado. Los circuitos integrados consolidan funciones en un solo chip, y los circuitos integrados de interfaz de comunicación crecen más rápidamente a medida que la inteligencia artificial en el borde y las actualizaciones inalámbricas se convierten en tendencia dominante en el mercado de sistemas de gestión de baterías para triciclos eléctricos. La intensidad competitiva aumenta porque los gigantes de semiconductores, los especialistas en sistemas de gestión de baterías de nicho y las empresas emergentes de inteligencia artificial apuntan todos a victorias en diseño inalámbrico.

Conclusiones Clave del Informe

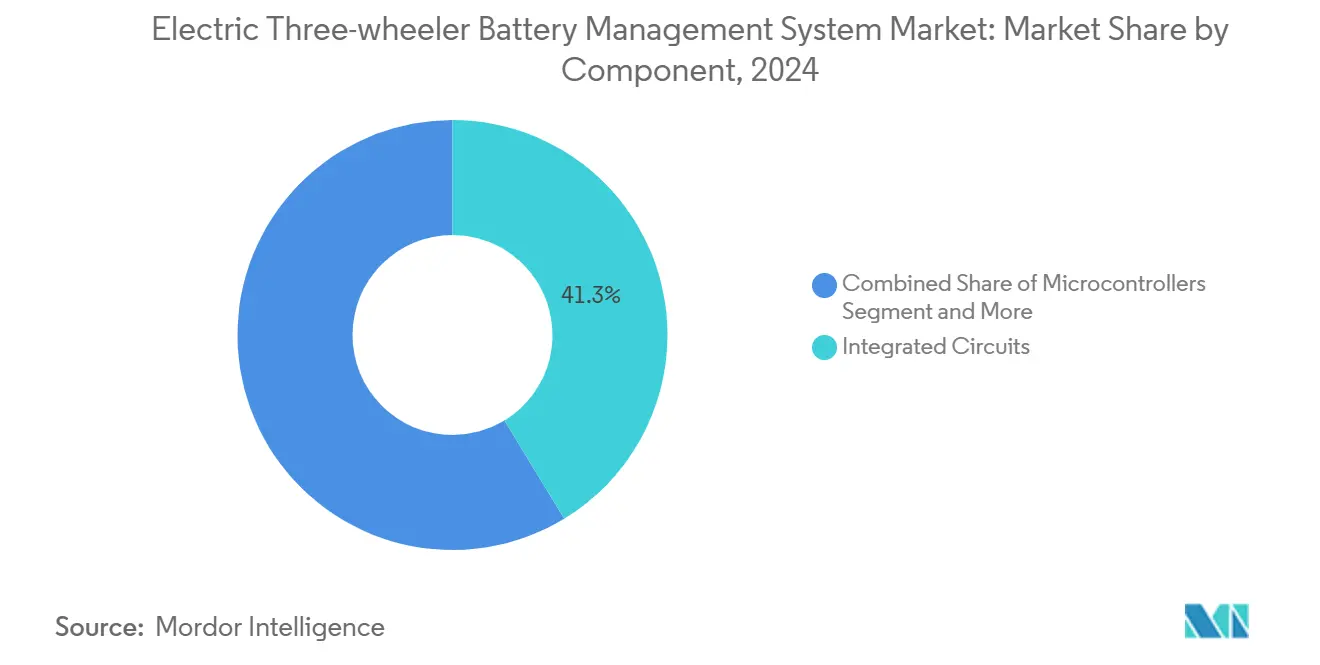

- Por componente, los circuitos integrados lideraron con una participación del 41,26% del tamaño del mercado de sistemas de gestión de baterías para triciclos eléctricos en 2024, mientras que se proyecta que los circuitos integrados de interfaz de comunicación se expandan a una CAGR del 27,43% hasta 2030.

- Por topología, los sistemas centralizados mantuvieron una participación del 38,17% del mercado de sistemas de gestión de baterías para triciclos eléctricos en 2024; las arquitecturas inalámbricas avanzan a una CAGR del 31,08%.

- Por tecnología de comunicación, el CAN Cableado dominó el mercado con una participación de ingresos del 67,53% en 2024; el RF Inalámbrico mostró el crecimiento más rápido, con una CAGR proyectada del 34,91% hasta 2030.

- Por química de batería, el LFP comandó una participación del 53,38% y está creciendo a una CAGR del 28,29%.

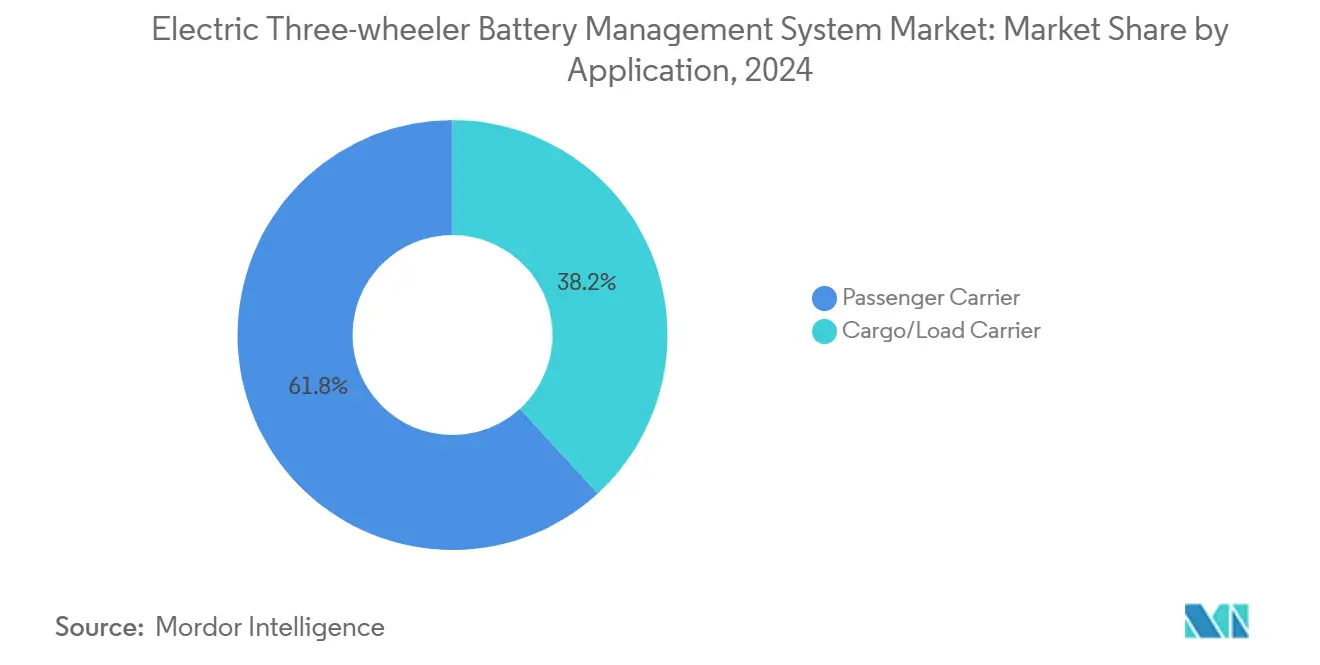

- Por aplicación, los vehículos de transporte de pasajeros capturaron una participación de ingresos del 61,84% en 2024; los transportistas de carga muestran la CAGR más rápida del 24,68% hasta 2030.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales controlaron el 72,32% del mercado en 2024, mientras que las instalaciones de posventa están aumentando a una CAGR del 22,91%.

- Por geografía, Asia Pacífico mantuvo el 64,72% de la participación del mercado de sistemas de gestión de baterías para triciclos eléctricos en 2024, mientras que América del Sur está preparada para crecer a una CAGR del 21,79% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Baterías para Triciclos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de Políticas de Vehículos Eléctricos e Incentivos | +2.1% | Global, con impacto concentrado en India, Tailandia, Brasil | Mediano plazo (2-4 años) |

| Caída del Costo del Litio-Ion y Cambio hacia LFP | +1.8% | Global, más fuerte en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Migración de los Fabricantes de Equipos Originales hacia Sistemas de Gestión de Baterías Inalámbricos | +1.4% | América del Norte y la Unión Europea principalmente, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción del Protocolo CAN-FD en India | +0.9% | Centrado en India, con efecto secundario en Asia del Sur | Corto plazo (≤ 2 años) |

| Inteligencia Artificial en el Borde para Paquetes Listos para Intercambio | +1.2% | Núcleo de Asia Pacífico, adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Modelos de Baterías de Segunda Vida | +0.7% | Global, con apoyo regulatorio en la Unión Europea y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Generalizado de Políticas de Vehículos Eléctricos e Incentivos de Compra

Las estructuras de incentivos gubernamentales reconfiguran fundamentalmente la economía de la electrificación de los triciclos, con el EMPS 2024 de India demostrando cómo los subsidios focalizados aceleran la demanda de sistemas de gestión de baterías más allá de las fuerzas orgánicas del mercado. El paquete EV3.5 de Tailandia ejemplifica esta tendencia, ofreciendo subsidios de THB 25.000-100.000 basados en la capacidad de la batería, al tiempo que exige requisitos de ensamblaje local que favorecen las soluciones integradas de sistemas de gestión de baterías[1]"El Consejo de Vehículos Eléctricos da luz verde al Paquete EV 3.5, posicionando a Tailandia como el principal centro regional para la fabricación de vehículos eléctricos," Junta de Inversiones de Tailandia, boi.go.th.. El marco de política crea picos de demanda artificiales que tensionan las cadenas de suministro de sistemas de gestión de baterías mientras impulsa simultáneamente los requisitos de estandarización. El programa de Vehículos de Emisión Cero de California, con el objetivo del 35% de los vehículos eléctricos de los Estados Unidos para 2030, establece precedentes regulatorios que influyen en los patrones globales de adopción de triciclos, particularmente en aplicaciones de entrega urbana con mínimas preocupaciones sobre la autonomía.

Rápida Caída del Costo del Litio-Ion y Cambio hacia LFP

Los costos de las baterías de Fosfato de Hierro y Litio que se aproximan a USD 85 por kWh permiten la paridad del costo total de propiedad de los triciclos en 2 años, alterando fundamentalmente las prioridades de diseño de los sistemas de gestión de baterías desde la optimización de costos hacia la diferenciación de rendimiento[2]"Más allá del Litio-Ion: Las Promesas y los Escollos de las Baterías Blade de BYD para Vehículos Eléctricos," E3S Web of Conferences, e3s-conferences.org.. La tecnología Shenxing PLUS de CATL, que logra una densidad de energía de 205 Wh/kg con capacidades de carga de 4C, demuestra cómo los avances en la química LFP eliminan las desventajas tradicionales de densidad de energía mientras mantienen los beneficios de estabilidad térmica cruciales para las operaciones de triciclos en climas tropicales. El cambio de química crea oportunidades de diferenciación para los sistemas de gestión de baterías a través de algoritmos de medición de combustible específicos para LFP que abordan los desafíos de la curva de descarga plana y los efectos de histéresis. Las caídas de costos también permiten aplicaciones de segunda vida donde las baterías de triciclos retiradas retienen del 70 al 80% de capacidad, creando nuevas fuentes de ingresos para los proveedores de sistemas de gestión de baterías que pueden gestionar el rendimiento de celdas degradadas y el monitoreo de seguridad en aplicaciones de almacenamiento estacionario.

Migración de los Fabricantes de Equipos Originales hacia Sistemas de Gestión de Baterías Inalámbricos Internos

Los fabricantes de equipos originales internalizan cada vez más el desarrollo de sistemas de gestión de baterías inalámbricos para capturar márgenes de la cadena de valor mientras reducen la complejidad del ensamblaje a través de arquitecturas sin cables que eliminan los arneses de cableado tradicionales. La solución de sistema de gestión de baterías inalámbrico de Banda Ultra Ancha de NXP, la primera en la industria, ejemplifica esta transición, ofreciendo transferencia de datos robusta sin restricciones mecánicas mientras permite configuraciones flexibles de paquetes de baterías que se adaptan a diversos factores de forma de triciclos[3]"NXP anuncia la primera solución de Sistema de Gestión de Baterías Inalámbrico de Banda Ultra Ancha de la industria," nxp.com.. La migración inalámbrica crea ventajas competitivas para los fabricantes de equipos originales con capacidades de vehículos definidos por software, ya que la funcionalidad del sistema de gestión de baterías se vuelve programable y actualizable a lo largo del ciclo de vida del vehículo. Sin embargo, esta tendencia de internalización amenaza a los proveedores tradicionales de sistemas de gestión de baterías que deben pivotar hacia el suministro de conjuntos de chips y plataformas de software en lugar de sistemas completos. La transición también introduce complejidades de ciberseguridad, ya que los protocolos de comunicación inalámbrica requieren mecanismos de cifrado y autenticación que añaden sobrecarga computacional mientras crean posibles vectores de ataque para interferencias maliciosas.

Estandarización de los Protocolos CAN-FD en India

El establecimiento por parte de India del primer estándar combinado de carga de corriente alterna y corriente continua del mundo para vehículos eléctricos ligeros a través de la norma IS17017 crea requisitos de interoperabilidad que favorecen las soluciones de sistemas de gestión de baterías con protocolos de comunicación estandarizados sobre las alternativas propietarias. La estandarización del CAN-FD permite ecosistemas de intercambio de baterías donde los sistemas de gestión de baterías deben comunicarse sin problemas entre múltiples plataformas de vehículos y proveedores de infraestructura de carga. El lanzamiento del servicio e:Swap de Honda en Bengaluru demuestra cómo los protocolos estandarizados facilitan el monitoreo del rendimiento de las baterías basado en la nube en redes de intercambio distribuidas. Esta estandarización crea ventajas de primer movimiento para los proveedores de sistemas de gestión de baterías que logran el cumplimiento temprano mientras establecen barreras técnicas para los competidores internacionales no familiarizados con los requisitos regulatorios indios. La estandarización del protocolo también permite algoritmos de mantenimiento predictivo que analizan patrones de rendimiento de baterías en flotas enteras, creando oportunidades de monetización de datos para los proveedores de sistemas de gestión de baterías con capacidades de análisis en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro de Semiconductores | -1.6% | Global, aguda en componentes de grado automotriz | Corto plazo (≤ 2 años) |

| Límites Térmicos en Uso Tropical | -0.8% | Asia Pacífico, Oriente Medio y África, regiones tropicales de América Latina | Mediano plazo (2-4 años) |

| Riesgos Cibernéticos en Sistemas de Gestión de Baterías de Bajo Costo | -1.1% | Global, concentrado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Instaladores de Nivel 2 | -0.7% | Mercados emergentes, redes de distribución rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro de Semiconductores

La escasez de semiconductores de grado automotriz crea efectos en cascada en toda la cadena de suministro de sistemas de gestión de baterías, con plazos de entrega que se extienden más allá de las 52 semanas para los circuitos integrados especializados de monitoreo de baterías que requieren certificación ISO 26262 y cumplimiento del rango de temperatura automotriz. La volatilidad obliga a los fabricantes de sistemas de gestión de baterías a mantener niveles de inventario más altos, aumentando los requisitos de capital de trabajo mientras crea ventajas competitivas para los proveedores verticalmente integrados con capacidad de semiconductores cautiva. Las restricciones de suministro también impulsan iniciativas de diseño para la fabricabilidad donde las arquitecturas de sistemas de gestión de baterías migran hacia componentes de uso general y funcionalidad definida por software para reducir la dependencia de circuitos integrados especializados. Este cambio crea oportunidades para empresas como Infineon y STMicroelectronics, que pueden proporcionar soluciones integradas que combinan gestión de energía, comunicación y funciones de seguridad en chips únicos.

Vulnerabilidades de Ciberseguridad en Sistemas de Gestión de Baterías de Bajo Costo

Los diseños de sistemas de gestión de baterías optimizados en costos a menudo omiten características avanzadas de ciberseguridad, creando vectores de ataque donde actores maliciosos pueden manipular los parámetros de la batería para causar fuga térmica o degradación de capacidad a través de técnicas de inyección de datos falsos y suplantación de sensores. El panorama de vulnerabilidades se expande a medida que aumenta la adopción de sistemas de gestión de baterías inalámbricos, introduciendo protocolos de comunicación de radiofrecuencia que requieren mecanismos de cifrado y autenticación a menudo ausentes en aplicaciones de triciclos sensibles al precio. La investigación demuestra que los sistemas de gestión de baterías comprometidos pueden agotar la carga de la batería rápidamente o desencadenar escenarios de sobrecarga que representan riesgos de incendio, creando preocupaciones de responsabilidad para los fabricantes y operadores de flotas. La brecha de ciberseguridad crea oportunidades de segmentación del mercado donde los proveedores premium de sistemas de gestión de baterías pueden diferenciarse a través del cumplimiento de ISO/SAE 21434 y módulos de seguridad de hardware, mientras que las alternativas de bajo costo permanecen vulnerables a ataques cada vez más sofisticados. Esta dinámica afecta particularmente a las aplicaciones de instalación de posventa donde la validación de ciberseguridad es limitada y la experiencia del instalador varía significativamente en las redes de servicio de Nivel 2.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Circuitos Integrados Impulsan la Integración de Inteligencia

Los Circuitos Integrados mantienen el liderazgo del mercado con una participación del 41,26% en 2024, beneficiándose de la consolidación de múltiples funciones de sistemas de gestión de baterías en chips únicos que reducen la complejidad del sistema mientras mejoran la confiabilidad a través de interconexiones reducidas. Los Sensores de Temperatura y los Dispositivos de Medición de Carga experimentan un crecimiento constante de la demanda impulsado por los requisitos de gestión térmica en climas tropicales y los algoritmos de estado de carga específicos para LFP que abordan los desafíos de la curva de descarga plana. Los Circuitos Integrados de Interfaz de Comunicación emergen como el segmento de componentes de más rápido crecimiento con una CAGR del 27,43% hasta 2030, reflejando la migración de la industria hacia arquitecturas inalámbricas y capacidades de inteligencia artificial en el borde que requieren funciones sofisticadas de procesamiento y transmisión de datos.

El panorama de componentes se desplaza hacia soluciones de sistema en chip donde los componentes discretos tradicionales se integran en circuitos integrados multifuncionales que combinan monitoreo de baterías, equilibrado, comunicación y funciones de seguridad. El TLE9012DQU de Infineon ejemplifica esta tendencia, proporcionando capacidades integrales de monitoreo y equilibrado de baterías de litio-ion en un solo paquete optimizado para aplicaciones automotrices. Los microcontroladores ganan importancia a medida que los sistemas de gestión de baterías incorporan algoritmos predictivos y capacidades de aprendizaje automático para la estimación del estado de salud de la batería y la predicción de fallas. Los Transistores de Efecto de Campo de Corte y los Controladores mantienen una demanda estable como componentes críticos para la seguridad que no pueden integrarse fácilmente debido a los requisitos de manejo de energía y las consideraciones térmicas.

Por Topología: La Arquitectura Inalámbrica Interrumpe los Diseños Tradicionales

Los sistemas centralizados mantienen una participación del 38,17% en 2024, mientras que las topologías inalámbricas sin cables se aceleran a una CAGR del 31,08%, lo que indica un cambio fundamental hacia arquitecturas modulares que eliminan los complejos arneses de cableado mientras permiten configuraciones flexibles de paquetes de baterías. La transición inalámbrica aborda los principales puntos de dolor en la fabricación de triciclos donde las restricciones de espacio y las presiones de costos favorecen los procesos de ensamblaje simplificados que reducen los requisitos de mano de obra y los posibles puntos de falla. Las topologías distribuidas sirven a aplicaciones de nicho que requieren monitoreo granular a nivel de celda, mientras que los sistemas modulares cierran la brecha entre las ventajas de costo de los sistemas centralizados y los beneficios de flexibilidad de los sistemas distribuidos.

El sistema de gestión de baterías inalámbrico de Banda Ultra Ancha de NXP demuestra cómo los protocolos de comunicación avanzados superan las limitaciones inalámbricas tradicionales, incluida la susceptibilidad a interferencias y las preocupaciones de latencia que anteriormente restringían la adopción inalámbrica en aplicaciones críticas para la seguridad. La evolución de la topología crea dinámicas competitivas donde los proveedores tradicionales de sistemas de gestión de baterías cableados deben desarrollar capacidades inalámbricas o arriesgarse a la erosión de la participación de mercado frente a proveedores especializados de soluciones inalámbricas. Las aplicaciones de intercambio de baterías favorecen particularmente las topologías inalámbricas que permiten intercambios rápidos de paquetes sin preocupaciones por el desgaste de los conectores, apoyando el crecimiento de los modelos de movilidad basados en servicios donde la propiedad de la batería se separa de la propiedad del vehículo.

Por Tecnología de Comunicación: Los Protocolos de Radiofrecuencia Permiten Ecosistemas de Intercambio

Los protocolos CAN Cableado mantienen una participación del 67,53% en 2024, beneficiándose de los estándares automotrices establecidos y la confiabilidad probada en entornos operativos adversos, aunque el crecimiento se modera a medida que maduran las alternativas inalámbricas. El Ethernet Cableado encuentra una adopción limitada en aplicaciones de triciclos debido a consideraciones de costo y complejidad que favorecen protocolos de comunicación más simples optimizados para funciones básicas de gestión de baterías. La tecnología de comunicación de Radiofrecuencia Inalámbrica se dispara a una CAGR del 34,91% hasta 2030, impulsada por el despliegue de infraestructura de intercambio de baterías y la necesidad de monitoreo en tiempo real del estado de salud de las baterías en redes de carga distribuidas.

El panorama de tecnología de comunicación refleja tendencias más amplias de la industria hacia la movilidad conectada, donde los sistemas de gestión de baterías deben interactuar con plataformas de análisis basadas en la nube para el mantenimiento predictivo y la optimización de flotas. La red de intercambio de baterías de Honda ejemplifica cómo la comunicación de radiofrecuencia permite el monitoreo centralizado del rendimiento de las baterías en múltiples vehículos y estaciones de carga, creando flujos de datos que respaldan algoritmos predictivos y la optimización del uso. La transición inalámbrica también permite actualizaciones inalámbricas del firmware de los sistemas de gestión de baterías, lo que permite a los fabricantes implementar mejoras de rendimiento y parches de seguridad a lo largo del ciclo de vida del vehículo sin intervenciones de servicio físico.

Por Química de Batería: El Dominio del LFP Reconfigura la Gestión Térmica

La química LFP comanda una participación de mercado del 53,38% en 2024 mientras mantiene una CAGR del 28,29% hasta 2030, impulsada por ventajas de costo que se aproximan a USD 85 por kWh y beneficios de estabilidad térmica que simplifican los requisitos de seguridad de los sistemas de gestión de baterías en condiciones operativas tropicales. La curva de descarga plana de la química crea desafíos de medición de combustible que favorecen las soluciones de sistemas de gestión de baterías con algoritmos avanzados de estado de carga y capacidades de aprendizaje automático para una estimación precisa de la capacidad. La química NMC sirve a aplicaciones premium que requieren mayor densidad de energía, mientras que el plomo-ácido mantiene presencia en mercados de instalación de posventa sensibles al costo a pesar de las limitaciones de rendimiento.

La tecnología Shenxing PLUS de CATL, que logra una densidad de energía de 205 Wh/kg, demuestra cómo los avances en la química LFP eliminan las desventajas tradicionales de densidad de energía mientras mantienen los beneficios de seguridad cruciales para las aplicaciones de triciclos. El cambio de química crea oportunidades para los proveedores de sistemas de gestión de baterías que pueden optimizar algoritmos para las características específicas del LFP, incluida la variación de voltaje reducida durante la descarga y el rendimiento mejorado de la vida útil del ciclo. Las aplicaciones de segunda vida se benefician particularmente de las características de longevidad de la química LFP, donde las baterías retienen del 70 al 80% de capacidad después del uso automotriz primario, creando nuevas fuentes de ingresos para los proveedores de sistemas de gestión de baterías que pueden gestionar el rendimiento de celdas degradadas en aplicaciones de almacenamiento estacionario.

Por Aplicación: Los Transportistas de Carga Impulsan la Electrificación Comercial

Los Transportistas de Pasajeros mantienen una participación del 61,84% en 2024, beneficiándose de la demanda de movilidad urbana y las aplicaciones de viajes compartidos que favorecen los trenes de potencia eléctricos por sus costos operativos reducidos y el cumplimiento ambiental. La segmentación de aplicaciones refleja diferentes requisitos de sistemas de gestión de baterías donde las aplicaciones de carga priorizan la durabilidad y las capacidades de carga rápida, mientras que las aplicaciones de pasajeros enfatizan las características de confort y la optimización de la autonomía. Los Transportistas de Carga se aceleran a una CAGR del 24,68% hasta 2030, reflejando el enfoque de los operadores de flotas comerciales en la optimización del costo total de propiedad, donde los triciclos eléctricos logran el retorno de la inversión en 2 años en comparación con las alternativas a gasolina.

Las aplicaciones de carga comercial impulsan la demanda de soluciones robustas de sistemas de gestión de baterías que puedan manejar ciclos de trabajo intensivos y eventos de carga frecuentes sin degradación del rendimiento. El crecimiento del segmento crea oportunidades para los proveedores de sistemas de gestión de baterías que ofrecen capacidades de gestión de flotas, incluido el mantenimiento predictivo, la optimización de rutas y el monitoreo del estado de salud de las baterías en múltiples vehículos.

Por Canal de Ventas: Las Instalaciones de Posventa Abordan la Flota Heredada

Las soluciones instaladas por el fabricante de equipos originales mantienen una participación del 72,32% en 2024, beneficiándose de las ventajas del diseño integrado y la cobertura de garantía que reducen las preocupaciones de riesgo del cliente. La dinámica del canal refleja diferentes propuestas de valor donde las soluciones del fabricante de equipos originales ofrecen rendimiento y confiabilidad optimizados, mientras que las opciones de posventa proporcionan electrificación rentable para las flotas de vehículos existentes. Los canales de Posventa y Reconversión se expanden a una CAGR del 22,91% hasta 2030, impulsados por la gran base instalada de triciclos convencionales y el incentivo económico para convertir los vehículos existentes en lugar de adquirir nuevas alternativas eléctricas.

El crecimiento del mercado de posventa crea desafíos relacionados con las brechas de habilidades de los instaladores y el control de calidad, particularmente en los mercados de Nivel 2 donde la experiencia técnica varía significativamente en las redes de servicio. El Proyecto ZEV SEED de California demuestra cómo los programas de capacitación focalizados pueden abordar las necesidades de desarrollo de la fuerza laboral, graduando a 71 personas con capacidades especializadas en mantenimiento de vehículos eléctricos e instalación de sistemas de gestión de baterías. El mercado de reconversión también crea oportunidades para soluciones modulares de sistemas de gestión de baterías que pueden adaptarse a diversas arquitecturas de vehículos y configuraciones de baterías sin requisitos extensos de personalización.

Análisis Geográfico

Asia Pacífico dominó los ingresos de 2024 con una participación del 64,72% a medida que la penetración de India aumentó del 5% a un esperado 26-28% para el ejercicio fiscal 2026, catalizada por la claridad de los subsidios y las reglas de contenido local. Las fábricas de celdas nacionales en Tamil Nadu y Gujarat aseguran el suministro y reducen los costos logísticos, bajando los precios de los paquetes en USD 12 por kWh. China, incluso después de una caída del 8% a 320.000 unidades en 2023, sigue siendo el líder tecnológico. El Shenxing PLUS de CATL y la batería blade de BYD impulsan los estándares globales, obligando a los proveedores regionales de sistemas de gestión de baterías a actualizar los modelos térmicos o arriesgarse a la obsolescencia.

América del Norte y Europa muestran una adopción constante impulsada por políticas. El debate sobre el crédito fiscal federal de los Estados Unidos genera incertidumbre, pero el objetivo del 35% de Vehículos de Emisión Cero de California ancla la demanda. Las flotas insisten en el cumplimiento de ISO 26262 e ISO/SAE 21434, elevando la ciberseguridad y la seguridad funcional como atributos de entrada al mercado. En Europa, el Reglamento de Baterías exige la presentación de informes sobre el estado de salud en cada transacción, lo que obliga a las arquitecturas de sistemas de gestión de baterías vinculadas a la nube. Las reglas de economía circular fomentan la acumulación de ingresos de segunda vida que el mercado de sistemas de gestión de baterías para triciclos eléctricos internaliza cada vez más.

Oriente Medio y África parten de una base pequeña pero despliegan triciclos de entrega eléctricos para iniciativas de comercio electrónico de alimentos en ciudades del Golfo. Las licitaciones gubernamentales combinan marquesinas solares con intercambio de baterías, reduciendo el estrés de la red. Las temperaturas extremas exigen algoritmos de reducción que disminuyen la corriente de carga por encima de los 45 °C de temperatura ambiente, una capacidad ahora estándar en el firmware premium de sistemas de gestión de baterías.

Panorama Competitivo

La competencia es moderada y centrada en la tecnología. Los grandes fabricantes de semiconductores —Texas Instruments, Infineon, NXP— agrupan frentes analógicos, unidades de microcontrolador y bloques de seguridad, reduciendo el tiempo de diseño para los fabricantes de equipos originales emergentes. Los proveedores especializados como Lithium Balance y Sensata abordan la personalización de nicho en bajos volúmenes. Las empresas emergentes de inteligencia artificial como Eatron incorporan modelos predictivos en el chip, generando diferenciación a través de una mayor vida útil de las celdas y la reducción de los costos de garantía.

Los sistemas de gestión de baterías inalámbricos son el próximo campo de batalla. El diseño de referencia de Banda Ultra Ancha de NXP afirma una latencia inferior a 1 μs; Texas Instruments contraataca con una malla propietaria de Sub-1 GHz que permite cadenas de 100 paquetes. Los módulos de conversión de corriente continua a corriente continua basados en CoolSiC MOSFET de Infineon se combinan con su monitor de la serie TLE para ofrecer soluciones llave en mano de 800 V compatibles con triciclos que necesitan carga rápida. Clarios y Altris exploran paquetes de iones de sodio adecuados para triciclos de carga de bajo costo, con el objetivo de lograr independencia en el suministro de celdas.

Las alianzas estratégicas se multiplican. LG Energy Solution se vincula con Analog Devices para codesarrollar middleware de análisis de baterías. El pacto de suministro de carburo de silicio de onsemi con Volkswagen se extiende a plataformas comerciales ligeras. Flex se asocia con Infineon en controladores de zona que integran sistemas de gestión de baterías y distribución de energía, dando a los fabricantes por contrato una ventaja inicial. Las empresas de telemática de Nivel 1 ahora agrupan datos de sistemas de gestión de baterías, combinando ofertas de gestión de flotas y servicios de energía, lo que redefine aún más los grupos de ingresos dentro del mercado de sistemas de gestión de baterías para triciclos eléctricos.

Líderes de la Industria de Sistemas de Gestión de Baterías para Triciclos Eléctricos

Exicom Tele-Systems

Delta Electronics Inc.

Mahindra Electric Mobility

Octillion Power Systems

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: NXP Semiconductors anunció la primera solución de sistema de gestión de baterías inalámbrico de Banda Ultra Ancha de la industria, que permite una transferencia de datos robusta sin arneses de cableado mientras mejora la densidad de energía de las baterías y la eficiencia del ensamblaje para los fabricantes de vehículos eléctricos.

- Septiembre de 2024: LG Energy Solution lanzó su negocio de solución total de gestión de baterías bajo la marca 'B.around', proporcionando software y hardware integrales de sistemas de gestión de baterías con diagnósticos de seguridad que logran tasas de precisión superiores al 90% para los fabricantes de automóviles.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Baterías para Triciclos Eléctricos

| Circuitos Integrados |

| Transistores de Efecto de Campo de Corte y Controladores |

| Sensores de Temperatura |

| Dispositivos de Medición de Carga y Corriente |

| Microcontroladores |

| Circuitos Integrados de Interfaz de Comunicación |

| Otros Componentes |

| Centralizado |

| Modular |

| Distribuido |

| Inalámbrico (Sin Cables) |

| CAN Cableado |

| Ethernet Cableado |

| Radiofrecuencia Inalámbrica |

| LFP |

| NMC |

| Plomo-Ácido |

| Transporte de Pasajeros |

| Transporte de Carga |

| Instalado por el Fabricante de Equipos Originales |

| Posventa y Reconversión |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Circuitos Integrados | |

| Transistores de Efecto de Campo de Corte y Controladores | ||

| Sensores de Temperatura | ||

| Dispositivos de Medición de Carga y Corriente | ||

| Microcontroladores | ||

| Circuitos Integrados de Interfaz de Comunicación | ||

| Otros Componentes | ||

| Por Topología | Centralizado | |

| Modular | ||

| Distribuido | ||

| Inalámbrico (Sin Cables) | ||

| Por Tecnología de Comunicación | CAN Cableado | |

| Ethernet Cableado | ||

| Radiofrecuencia Inalámbrica | ||

| Por Química de Batería | LFP | |

| NMC | ||

| Plomo-Ácido | ||

| Por Aplicación | Transporte de Pasajeros | |

| Transporte de Carga | ||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | |

| Posventa y Reconversión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas de gestión de baterías para triciclos eléctricos en 2025?

El tamaño del mercado de sistemas de gestión de baterías para triciclos eléctricos es de USD 264,53 millones en 2025.

¿A qué velocidad crecerá el mercado hasta 2030?

Se proyecta que se expanda a una CAGR del 10,49%, alcanzando USD 432,26 millones en 2030.

¿Qué química domina los paquetes de baterías para triciclos?

Las baterías LFP lideran con una participación del 53,38% en 2024 debido a la estabilidad térmica y la caída de costos.

¿Por qué las arquitecturas de sistemas de gestión de baterías inalámbricos están ganando terreno?

Eliminan los arneses de cables, reducen el tiempo de ensamblaje y permiten paquetes modulares, impulsando una CAGR del 31,08% en topologías inalámbricas.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

América del Sur muestra la CAGR más rápida del 21,79%, impulsada por la política brasileña y la demanda de entrega urbana.

¿Cómo están evolucionando los canales de ventas de posventa?

Las reconversiones crecen a una CAGR del 22,91% a medida que los kits de conversión electrifican las flotas heredadas, respaldados por programas de capacitación de técnicos.

Última actualización de la página el: