Marktgröße und Marktanteil des Batteriemanagementsystems für elektrische Dreiräder

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

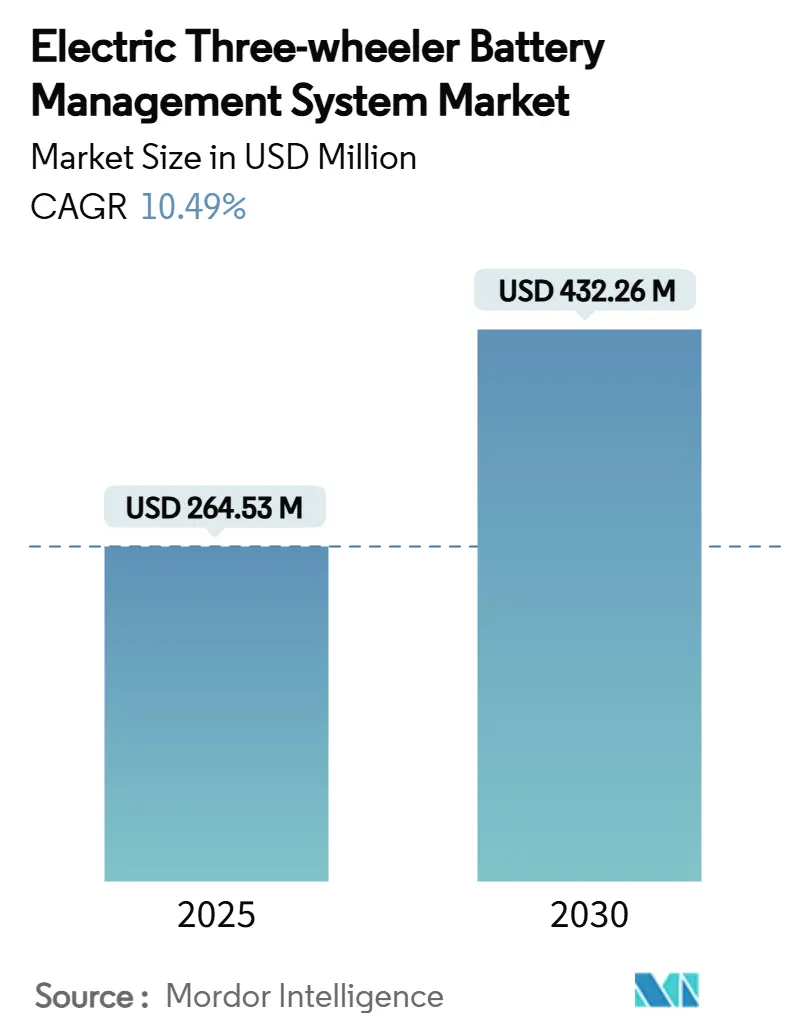

| Marktgröße (2025) | 264.53 Millionen US-Dollar |

| Marktgröße (2030) | 432.26 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.49% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Batteriemanagementsystems für elektrische Dreiräder von Mordor Intelligence

Die Marktgröße des Batteriemanagementsystems für elektrische Dreiräder erreichte im Jahr 2025 264,53 Millionen USD und wird voraussichtlich mit einer CAGR von 10,49 % auf 432,26 Millionen USD bis 2030 wachsen. Starke politische Anreize, sinkende Lithium-Ionen-Preise und der Wechsel zu drahtlosen Batteriemanagementsystem-Architekturen stützen diese Expansion des Marktes für Batteriemanagementsysteme für elektrische Dreiräder. Drahtlose Designs entfernen sperrige Kabelbäume, ermöglichen modulare Akkupacks und verkürzen die Montagezeit, was Lieferanten dabei hilft, Aufträge von kostenempfindlichen Dreiradherstellern zu gewinnen. Asien-Pazifik führt bei den Volumina, Indiens subventionsgetriebener Penetrationssprung ist entscheidend, während Brasiliens EV-freundlicher Rahmen eine schnell wachsende Grenzregion eröffnet. Integrierte Schaltkreise konsolidieren Funktionen auf einem einzigen Chip, und Kommunikationsschnittstellen-ICs wachsen am schnellsten, da Edge-KI und Over-the-Air-Updates im Markt für Batteriemanagementsysteme für elektrische Dreiräder zum Mainstream werden. Der Wettbewerbsdruck steigt, da Halbleitergiganten, spezialisierte Batteriemanagementsystem-Anbieter und KI-Start-ups alle auf drahtlose Designgewinne abzielen.

Wichtigste Erkenntnisse des Berichts

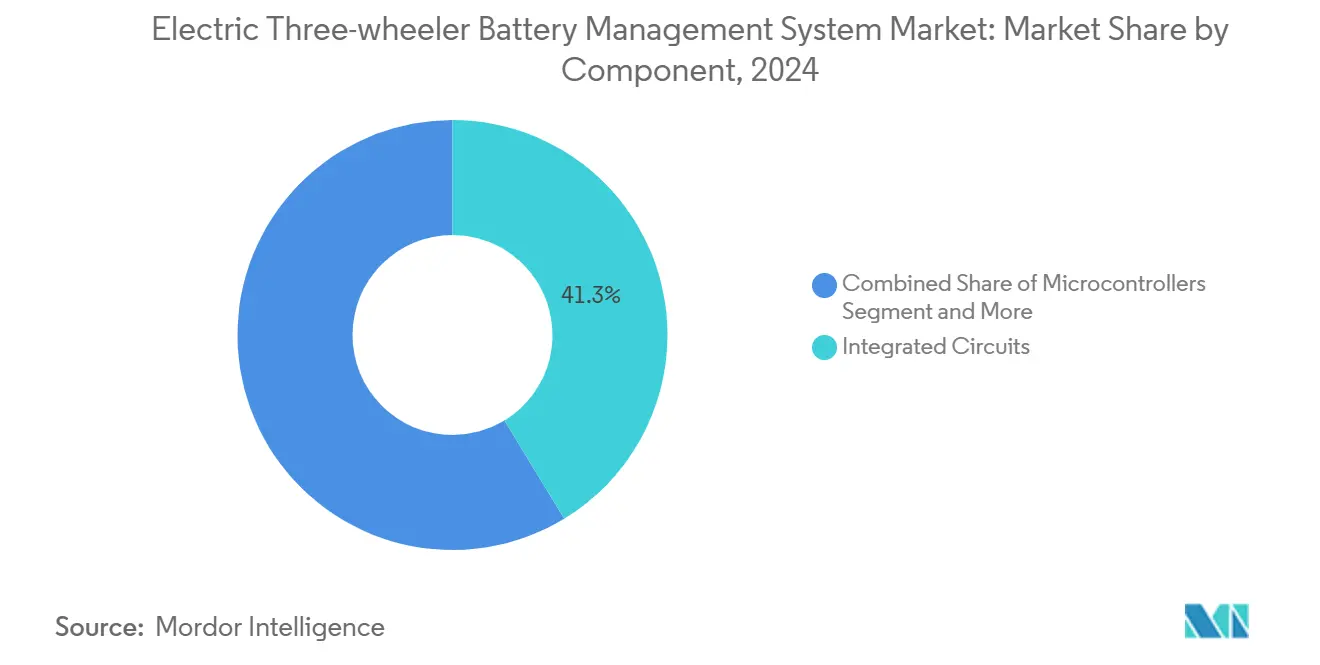

- Nach Komponente führten integrierte Schaltkreise mit einem Anteil von 41,26 % an der Marktgröße des Batteriemanagementsystems für elektrische Dreiräder im Jahr 2024, während Kommunikationsschnittstellen-ICs bis 2030 voraussichtlich mit einer CAGR von 27,43 % wachsen werden.

- Nach Topologie hielten zentralisierte Systeme im Jahr 2024 einen Anteil von 38,17 % am Markt für Batteriemanagementsysteme für elektrische Dreiräder; drahtlose Architekturen entwickeln sich mit einer CAGR von 31,08 %.

- Nach Kommunikationstechnologie dominierte kabelgebundenes CAN den Markt mit einem Umsatzanteil von 67,53 % im Jahr 2024; drahtloses RF zeigte das schnellste Wachstum mit einer bis 2030 prognostizierten CAGR von 34,91 %.

- Nach Batteriechemie hielt LFP einen Anteil von 53,38 % und wächst mit einer CAGR von 28,29 %.

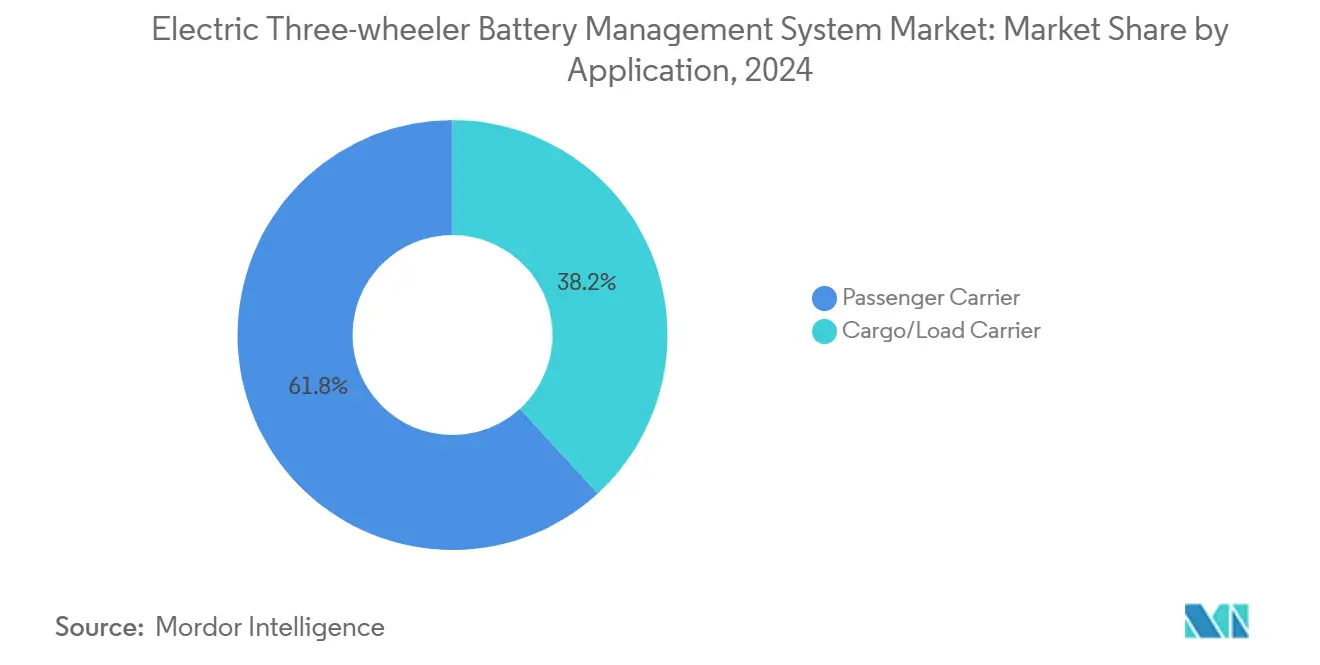

- Nach Anwendung erfassten Personenbeförderungsfahrzeuge im Jahr 2024 einen Umsatzanteil von 61,84 %; Güterträger zeigen die schnellste CAGR von 24,68 % bis 2030.

- Nach Vertriebskanal kontrollierten OEM-Erstausrüstungssysteme im Jahr 2024 72,32 % des Marktes, während Nachrüstungen im Aftermarket mit einer CAGR von 22,91 % zunehmen.

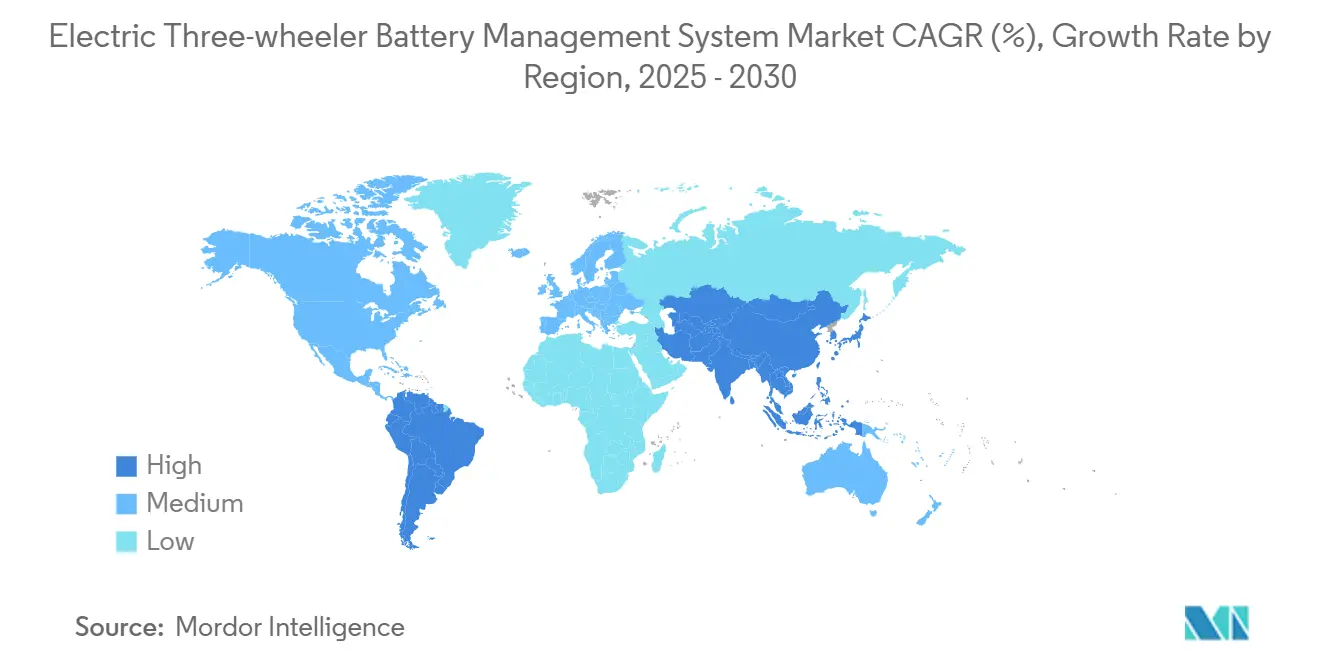

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 64,72 % des Marktanteils des Batteriemanagementsystems für elektrische Dreiräder, während Südamerika bis 2030 mit einer CAGR von 21,79 % wachsen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Batteriemanagementsystem für elektrische Dreiräder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Politikdruck und Anreize | +2.1% | Global, mit konzentrierter Wirkung in Indien, Thailand, Brasilien | Mittelfristig (2–4 Jahre) |

| Rückgang der Lithium-Ionen-Kosten und LFP-Wechsel | +1.8% | Global, am stärksten in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Wechsel zu drahtlosem Batteriemanagementsystem | +1.4% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CAN-FD-Protokolladoption in Indien | +0.9% | Indien-zentriert, mit Ausstrahlungseffekten auf Südasien | Kurzfristig (≤ 2 Jahre) |

| Edge-KI für tauschbereite Akkupacks | +1.2% | Asien-Pazifik als Kern, frühe Adoption in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Modelle für Batterien im zweiten Lebenszyklus | +0.7% | Global, mit regulatorischer Unterstützung in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-EV-Politikdruck und Kaufanreize

Staatliche Anreizstrukturen gestalten die Wirtschaftlichkeit der Elektrifizierung von Dreirädern grundlegend um, wobei Indiens EMPS 2024 zeigt, wie gezielte Subventionen die Nachfrage nach Batteriemanagementsystemen über organische Marktkräfte hinaus beschleunigen. Das EV3.5-Paket Thailands veranschaulicht diesen Trend und bietet Subventionen von 25.000–100.000 THB basierend auf der Batteriekapazität, während lokale Montageanforderungen vorgeschrieben werden, die integrierte Batteriemanagementsystem-Lösungen begünstigen[1]"Das EV-Gremium gibt grünes Licht für das EV 3.5-Paket und positioniert Thailand als wichtigen regionalen Knotenpunkt für die Fertigung von Elektrofahrzeugen," Thailand Board of Investment, boi.go.th.. Der politische Rahmen erzeugt künstliche Nachfragespitzen, die Batteriemanagementsystem-Lieferketten belasten und gleichzeitig Standardisierungsanforderungen vorantreiben. Kaliforniens Programm für emissionsfreie Fahrzeuge, das bis 2030 auf 35 % der US-Elektrofahrzeuge abzielt, setzt regulatorische Präzedenzfälle, die globale Dreirad-Adoptionsmuster beeinflussen, insbesondere bei städtischen Lieferanwendungen mit minimalen Reichweitenbedenken.

Rascher Rückgang der Lithium-Ionen-Kosten und LFP-Wechsel

Lithium-Eisenphosphat-Batteriekosten, die sich 85 USD pro kWh nähern, ermöglichen die Parität der Gesamtbetriebskosten für Dreiräder innerhalb von 2 Jahren und verändern die Designprioritäten des Batteriemanagementsystems grundlegend von der Kostenoptimierung zur Leistungsdifferenzierung[2]"Jenseits von Lithium-Ionen: Versprechen und Fallstricke von BYDs Klingenbatterien für Elektrofahrzeuge," E3S Web of Conferences, e3s-conferences.org.. CATLs Shenxing PLUS-Technologie, die eine Energiedichte von 205 Wh/kg mit 4C-Ladefähigkeiten erreicht, zeigt, wie LFP-Chemiefortschritte traditionelle Energiedichtenachteile beseitigen und gleichzeitig die für tropische Dreiradoperationen entscheidenden Vorteile der thermischen Stabilität erhalten. Der Chemiewechsel schafft Differenzierungsmöglichkeiten für Batteriemanagementsysteme durch LFP-spezifische Kraftstoffmessalgorithmen, die Herausforderungen durch flache Entladekurven und Hysterese-Effekte bewältigen. Kostensenkungen ermöglichen auch Anwendungen im zweiten Lebenszyklus, bei denen ausgemusterte Dreirad-Batterien 70–80 % ihrer Kapazität behalten und neue Einnahmequellen für Batteriemanagementsystem-Anbieter schaffen, die die Leistung degradierter Zellen und die Sicherheitsüberwachung in stationären Speicheranwendungen verwalten können.

OEM-Migration zu internem drahtlosem Batteriemanagementsystem

Erstausrüster internalisieren zunehmend die Entwicklung drahtloser Batteriemanagementsysteme, um Wertschöpfungskettenmargen zu erfassen und gleichzeitig die Montagekomplexit durch kabellose Architekturen zu reduzieren, die traditionelle Kabelbäume eliminieren. NXPs branchenweit erstes Ultra-Breitband-Batteriemanagementsystem veranschaulicht diesen Übergang und bietet robusten Datentransfer ohne mechanische Einschränkungen, während flexible Akkupack-Konfigurationen ermöglicht werden, die sich an verschiedene Dreirad-Formfaktoren anpassen[3]"NXP kündigt branchenweit erstes Ultra-Breitband-Batteriemanagementsystem an," nxp.com.. Die drahtlose Migration schafft Wettbewerbsvorteile für OEMs mit softwaredefinierten Fahrzeugfähigkeiten, da die Batteriemanagementsystem-Funktionalität über den gesamten Fahrzeuglebenszyklus programmierbar und aktualisierbar wird. Dieser Internalisierungstrend bedroht jedoch traditionelle Batteriemanagementsystem-Lieferanten, die sich auf die Bereitstellung von Chipsätzen und Softwareplattformen statt vollständiger Systeme umstellen müssen. Der Übergang führt auch zu Cybersicherheitskomplexitäten, da drahtlose Kommunikationsprotokolle Verschlüsselungs- und Authentifizierungsmechanismen erfordern, die den Rechenaufwand erhöhen und gleichzeitig potenzielle Angriffsvektoren für böswillige Eingriffe schaffen.

Standardisierung von CAN-FD-Protokollen in Indien

Indiens Einführung des weltweit ersten kombinierten AC/DC-Ladestandards für leichte Elektrofahrzeuge durch IS17017 schafft Interoperabilitätsanforderungen, die Batteriemanagementsystem-Lösungen mit standardisierten Kommunikationsprotokollen gegenüber proprietären Alternativen begünstigen. Die CAN-FD-Standardisierung ermöglicht Batterietausch-Ökosysteme, in denen Batteriemanagementsysteme nahtlos über mehrere Fahrzeugplattformen und Ladeinfrastrukturanbieter kommunizieren müssen. Hondas Start des e:Swap-Dienstes in Bengaluru zeigt, wie standardisierte Protokolle die cloudbasierte Batterieüberwachung über verteilte Tauschnetze hinweg ermöglichen. Diese Standardisierung schafft Vorteile für Erstanwender unter den Batteriemanagementsystem-Anbietern, die frühzeitig die Konformität erreichen, während technische Barrieren für internationale Wettbewerber errichtet werden, die mit indischen regulatorischen Anforderungen nicht vertraut sind. Die Protokollstandardisierung ermöglicht auch Algorithmen für vorausschauende Wartung, die Batterieleistungsmuster über ganze Flotten hinweg analysieren und Datenmonetarisierungsmöglichkeiten für Batteriemanagementsystem-Anbieter mit Cloud-Analysefähigkeiten schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiterversorgung | -1.6% | Global, akut bei Komponenten in Automobilqualität | Kurzfristig (≤ 2 Jahre) |

| Thermische Grenzen bei tropischem Einsatz | -0.8% | Asien-Pazifik, Naher Osten und Afrika, tropische Regionen Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Cyberrisiken bei kostengünstigen Batteriemanagementsystemen | -1.1% | Global, konzentriert in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Tier-2-Installateuren | -0.7% | Schwellenmärkte, ländliche Vertriebsnetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiterlieferkette

Engpässe bei Halbleitern in Automobilqualität erzeugen Kaskadeneffekte in den Batteriemanagementsystem-Lieferketten, wobei sich die Lieferzeiten für spezialisierte Batterieüberwachungs-ICs, die eine ISO 26262-Zertifizierung und Konformität mit dem Automobiltemperaturbereich erfordern, auf über 52 Wochen verlängern. Die Volatilität zwingt Batteriemanagementsystem-Hersteller, höhere Lagerbestände zu halten, was den Betriebskapitalbedarf erhöht und gleichzeitig Wettbewerbsvorteile für vertikal integrierte Lieferanten mit eigener Halbleiterkapazität schafft. Versorgungsengpässe treiben auch Initiativen zur fertigungsgerechten Konstruktion voran, bei denen Batteriemanagementsystem-Architekturen auf Standardkomponenten und softwaredefinierte Funktionalität umgestellt werden, um die Abhängigkeit von spezialisierten ICs zu verringern. Dieser Wandel schafft Chancen für Unternehmen wie Infineon und STMicroelectronics, die integrierte Lösungen anbieten können, die Energiemanagement, Kommunikation und Sicherheitsfunktionen auf einzelnen Chips kombinieren.

Cybersicherheitsschwachstellen in kostengünstigen Batteriemanagementsystemen

Kostenoptimierte Batteriemanagementsystem-Designs lassen häufig fortschrittliche Cybersicherheitsfunktionen aus und schaffen Angriffsvektoren, bei denen böswillige Akteure Batterieparameter manipulieren können, um durch falsche Dateneingabe und Sensor-Spoofing-Techniken thermisches Durchgehen oder Kapazitätsdegradation zu verursachen. Die Angriffsfläche erweitert sich mit zunehmender Verbreitung drahtloser Batteriemanagementsysteme, da HF-Kommunikationsprotokolle eingeführt werden, die Verschlüsselungs- und Authentifizierungsmechanismen erfordern, die in preissensiblen Dreiradanwendungen häufig fehlen. Forschungsergebnisse zeigen, dass kompromittierte Batteriemanagementsysteme die Batterieladung schnell entleeren oder Überladeszenarien auslösen können, die Brandgefahren darstellen und Haftungsbedenken für Hersteller und Flottenoperatoren schaffen. Die Cybersicherheitslücke schafft Marktsegmentierungsmöglichkeiten, bei denen Premium-Batteriemanagementsystem-Anbieter durch ISO/SAE 21434-Konformität und Hardware-Sicherheitsmodule differenzieren können, während kostengünstige Alternativen zunehmend ausgefeilten Angriffen ausgesetzt bleiben. Diese Dynamik betrifft insbesondere Nachrüstanwendungen im Aftermarket, bei denen die Cybersicherheitsvalidierung begrenzt ist und die Installateurfachkenntnisse in Tier-2-Servicenetzen erheblich variieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Schaltkreise treiben die Intelligenzintegration voran

Integrierte Schaltkreise behalten mit einem Anteil von 41,26 % im Jahr 2024 die Marktführerschaft und profitieren von der Konsolidierung mehrerer Batteriemanagementsystem-Funktionen auf einzelnen Chips, die die Systemkomplexität reduzieren und gleichzeitig die Zuverlässigkeit durch reduzierte Verbindungen verbessern. Temperatursensoren und Kraftstoffmessgeräte verzeichnen ein stetiges Nachfragewachstum, das durch Anforderungen an das Wärmemanagement in tropischen Klimazonen und LFP-spezifische Ladezustandsalgorithmen angetrieben wird, die Herausforderungen durch flache Entladekurven bewältigen. Kommunikationsschnittstellen-ICs entwickeln sich mit einer CAGR von 27,43 % bis 2030 zum am schnellsten wachsenden Komponentensegment und spiegeln die Migration der Branche zu drahtlosen Architekturen und Edge-KI-Fähigkeiten wider, die anspruchsvolle Datenverarbeitungs- und Übertragungsfunktionen erfordern.

Die Komponentenlandschaft verschiebt sich hin zu System-on-Chip-Lösungen, bei denen traditionelle diskrete Komponenten in multifunktionale ICs integriert werden, die Batterieüberwachung, Ausgleich, Kommunikation und Sicherheitsfunktionen kombinieren. Infineons TLE9012DQU veranschaulicht diesen Trend und bietet umfassende Lithium-Ionen-Batterieüberwachungs- und Ausgleichsfähigkeiten in einem einzigen Paket, das für Automobilanwendungen optimiert ist. Mikrocontroller gewinnen an Bedeutung, da Batteriemanagementsysteme prädiktive Algorithmen und Fähigkeiten des maschinellen Lernens für die Schätzung des Batteriezustands und die Fehlervorhersage integrieren. Abschalt-FETs und Treiber behalten eine stabile Nachfrage als sicherheitskritische Komponenten, die aufgrund von Leistungsanforderungen und thermischen Überlegungen nicht einfach integriert werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Topologie: Drahtlose Architektur stört traditionelle Designs

Zentralisierte Systeme halten im Jahr 2024 einen Anteil von 38,17 %, während drahtlose kabellose Topologien mit einer CAGR von 31,08 % beschleunigen, was auf einen grundlegenden Wandel hin zu modularen Architekturen hindeutet, die komplexe Kabelbäume eliminieren und gleichzeitig flexible Akkupack-Konfigurationen ermöglichen. Der drahtlose Übergang adressiert wichtige Schmerzpunkte in der Dreiradherstellung, wo Platzbeschränkungen und Kostendruck vereinfachte Montageprozesse begünstigen, die den Arbeitsaufwand und potenzielle Fehlerpunkte reduzieren. Verteilte Topologien bedienen Nischenanwendungen, die eine granulare Überwachung auf Zellebene erfordern, während modulare Systeme die Lücke zwischen den Kostenvorteilen zentralisierter und der Flexibilität verteilter Systeme überbrücken.

NXPs Ultra-Breitband-Batteriemanagementsystem zeigt, wie fortschrittliche Kommunikationsprotokolle traditionelle drahtlose Einschränkungen überwinden, einschließlich Interferenzanfälligkeit und Latenzbedenken, die zuvor die drahtlose Adoption in sicherheitskritischen Anwendungen einschränkten. Die Topologieentwicklung schafft Wettbewerbsdynamiken, bei denen traditionelle kabelgebundene Batteriemanagementsystem-Anbieter drahtlose Fähigkeiten entwickeln müssen oder riskieren, Marktanteile an spezialisierte drahtlose Lösungsanbieter zu verlieren. Batterietauschanwendungen bevorzugen besonders drahtlose Topologien, die schnelle Packwechsel ohne Steckerverschleißbedenken ermöglichen und das Wachstum servicebasierter Mobilitätsmodelle unterstützen, bei denen der Batteriebesitz vom Fahrzeugbesitz getrennt wird.

Nach Kommunikationstechnologie: HF-Protokolle ermöglichen Tausch-Ökosysteme

Kabelgebundene CAN-Protokolle halten im Jahr 2024 einen Anteil von 67,53 % und profitieren von etablierten Automobilstandards und bewährter Zuverlässigkeit in rauen Betriebsumgebungen, obwohl das Wachstum nachlässt, da drahtlose Alternativen reifen. Kabelgebundenes Ethernet findet in Dreiradanwendungen aufgrund von Kosten- und Komplexitätsüberlegungen begrenzte Verbreitung, die einfachere Kommunikationsprotokolle begünstigen, die für grundlegende Batteriemanagementsystemfunktionen optimiert sind. Drahtlose HF-Kommunikationstechnologie steigt mit einer CAGR von 34,91 % bis 2030, angetrieben durch den Einsatz von Batterietauschinfrastruktur und den Bedarf an Echtzeit-Batteriezustandsüberwachung über verteilte Ladenetze.

Die Kommunikationstechnologielandschaft spiegelt breitere Branchentrends hin zu vernetzter Mobilität wider, bei der Batteriemanagementsysteme mit cloudbasierten Analyseplattformen für vorausschauende Wartung und Flottenoptimierung verbunden werden müssen. Hondas Batterietauschnetz veranschaulicht, wie HF-Kommunikation die zentralisierte Überwachung der Batterieleistung über mehrere Fahrzeuge und Ladestationen hinweg ermöglicht und Datenströme schafft, die prädiktive Algorithmen und Nutzungsoptimierung unterstützen. Der drahtlose Übergang ermöglicht auch Over-the-Air-Updates für Batteriemanagementsystem-Firmware, sodass Hersteller Leistungsverbesserungen und Sicherheits-Patches über den gesamten Fahrzeuglebenszyklus ohne physische Serviceeingriffe bereitstellen können.

Nach Batteriechemie: LFP-Dominanz gestaltet das Wärmemanagement um

LFP-Chemie hält im Jahr 2024 einen Marktanteil von 53,38 % und behält bis 2030 eine CAGR von 28,29 % bei, angetrieben durch Kostenvorteile, die sich 85 USD pro kWh nähern, und Vorteile der thermischen Stabilität, die die Sicherheitsanforderungen des Batteriemanagementsystems in tropischen Betriebsbedingungen vereinfachen. Die flache Entladekurve der Chemie schafft Kraftstoffmessherausforderungen, die Batteriemanagementsystem-Lösungen mit fortschrittlichen Ladezustandsalgorithmen und Fähigkeiten des maschinellen Lernens für eine genaue Kapazitätsschätzung begünstigen. NMC-Chemie bedient Premium-Anwendungen, die eine höhere Energiedichte erfordern, während Blei-Säure in kostenempfindlichen Nachrüstmärkten trotz Leistungseinschränkungen präsent bleibt.

CATLs Shenxing PLUS-Technologie, die eine Energiedichte von 205 Wh/kg erreicht, zeigt, wie LFP-Chemiefortschritte traditionelle Energiedichtenachteile beseitigen und gleichzeitig die für Dreiradanwendungen entscheidenden Sicherheitsvorteile erhalten. Der Chemiewechsel schafft Chancen für Batteriemanagementsystem-Anbieter, die Algorithmen für LFP-spezifische Eigenschaften optimieren können, einschließlich reduzierter Spannungsvariation während der Entladung und verbesserter Zykluslebensdauerleistung. Anwendungen im zweiten Lebenszyklus profitieren besonders von den Langlebigkeitseigenschaften der LFP-Chemie, bei der Batterien nach dem primären Automobileinsatz 70–80 % ihrer Kapazität behalten und neue Einnahmequellen für Batteriemanagementsystem-Anbieter schaffen, die die Leistung degradierter Zellen in stationären Speicheranwendungen verwalten können.

Nach Anwendung: Güterträger treiben die kommerzielle Elektrifizierung voran

Personenbeförderungsfahrzeuge halten im Jahr 2024 einen Anteil von 61,84 % und profitieren von der Nachfrage nach städtischer Mobilität und Mitfahranwendungen, die elektrische Antriebsstränge für reduzierte Betriebskosten und Umweltkonformität bevorzugen. Die Anwendungssegmentierung spiegelt unterschiedliche Batteriemanagementsystem-Anforderungen wider, bei denen Güteranwendungen Haltbarkeit und schnelle Ladefähigkeiten priorisieren, während Personenbeförderungsanwendungen Komfortfunktionen und Reichweitenoptimierung betonen. Güter- und Lastträger beschleunigen mit einer CAGR von 24,68 % bis 2030, was den Fokus kommerzieller Flottenoperatoren auf die Optimierung der Gesamtbetriebskosten widerspiegelt, bei der elektrische Dreiräder im Vergleich zu Benzinalternativen innerhalb von 2 Jahren die Amortisation erreichen.

Kommerzielle Güteranwendungen treiben die Nachfrage nach robusten Batteriemanagementsystem-Lösungen voran, die hohe Betriebszyklen und häufige Ladevorgänge ohne Leistungsdegradation bewältigen können. Das Wachstum des Segments schafft Chancen für Batteriemanagementsystem-Anbieter, die Flottenmanagementfähigkeiten anbieten, einschließlich vorausschauender Wartung, Routenoptimierung und Batteriezustandsüberwachung über mehrere Fahrzeuge hinweg.

Nach Vertriebskanal: Aftermarket-Nachrüstungen adressieren den Altfahrzeugbestand

OEM-Erstausrüstungslösungen halten im Jahr 2024 einen Anteil von 72,32 % und profitieren von integrierten Designvorteilen und Garantieabdeckung, die Kundenrisikobedenken reduzieren. Die Kanaldynamik spiegelt unterschiedliche Wertversprechen wider, bei denen OEM-Lösungen optimierte Leistung und Zuverlässigkeit bieten, während Aftermarket-Optionen eine kosteneffektive Elektrifizierung für bestehende Fahrzeugflotten ermöglichen. Aftermarket- und Nachrüstkanäle expandieren mit einer CAGR von 22,91 % bis 2030, angetrieben durch den großen installierten Bestand konventioneller Dreiräder und den wirtschaftlichen Anreiz, bestehende Fahrzeuge umzurüsten, anstatt neue elektrische Alternativen zu kaufen.

Das Aftermarket-Wachstum schafft Herausforderungen im Zusammenhang mit Qualifikationslücken bei Installateuren und Qualitätskontrolle, insbesondere in Tier-2-Märkten, wo die technische Expertise in Servicenetzen erheblich variiert. Kaliforniens ZEV SEED-Projekt zeigt, wie gezielte Schulungsprogramme den Bedarf an Personalentwicklung decken können, wobei 71 Personen mit spezialisierten Fähigkeiten in der Elektrofahrzeugwartung und Batteriemanagementsystem-Installation ausgebildet wurden. Der Nachrüstmarkt schafft auch Chancen für modulare Batteriemanagementsystem-Lösungen, die sich ohne umfangreiche Anpassungsanforderungen an verschiedene Fahrzeugarchitekturen und Akkupack-Konfigurationen anpassen können.

Geografische Analyse

Asien-Pazifik dominierte den Umsatz 2024 mit einem Anteil von 64,72 %, da Indiens Penetration von 5 % auf voraussichtlich 26–28 % bis zum Geschäftsjahr 2026 stieg, katalysiert durch Subventionsklarheit und lokale Inhaltsregeln. Inländische Zellfabriken in Tamil Nadu und Gujarat sichern die Versorgung und senken die Logistikkosten, was die Packpreise um 12 USD/kWh senkt. China bleibt trotz eines Rückgangs von 8 % auf 320.000 Einheiten im Jahr 2023 der Technologieschrittmacher. CATLs Shenxing PLUS und BYDs Klingenbatterie setzen globale Maßstäbe und zwingen regionale Batteriemanagementsystem-Lieferanten, ihre thermischen Modelle zu aktualisieren oder das Risiko der Obsoleszenz einzugehen.

Nordamerika und Europa zeigen eine stetige, politikgetriebene Adoption. Die US-Bundessteuerkreditdebatte schafft Unsicherheit, aber Kaliforniens 35%-ZEV-Ziel verankert die Nachfrage. Flotten bestehen auf ISO 26262- und ISO/SAE 21434-Konformität, was Cybersicherheit und funktionale Sicherheit als Marktzugangsattribute aufwertet. In Europa erzwingt die Batterieverordnung die Meldung des Gesundheitszustands bei jeder Transaktion und zwingt zu cloudgebundenen Batteriemanagementsystem-Architekturen. Kreislaufwirtschaftsregeln fördern die Stapelung von Einnahmen im zweiten Lebenszyklus, die der Markt für Batteriemanagementsysteme für elektrische Dreiräder zunehmend internalisiert.

Naher Osten und Afrika beginnen von einer kleinen Basis aus und setzen dennoch elektrische Lieferdreiräder für E-Lebensmittellieferunternehmen in Golfstädten ein. Regierungsausschreibungen bündeln Solardächer mit Batterietausch und reduzieren die Netzbelastung. Extreme Temperaturen erfordern Derating-Algorithmen, die den Ladestrom bei einer Umgebungstemperatur über 45 °C reduzieren – eine Fähigkeit, die nun bei Premium-Batteriemanagementsystem-Firmware zum Standard gehört.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und technologiezentriert. Halbleitergiganten – Texas Instruments, Infineon, NXP – bündeln analoge Frontends, Mikrocontroller und Sicherheitsblöcke und verkürzen die Designzeit für aufstrebende OEMs. Spezialisierte Lieferanten wie Lithium Balance und Sensata adressieren Nischenanpassungen bei geringen Volumina. KI-Start-ups wie Eatron betten prädiktive Modelle auf dem Chip ein und erzeugen Differenzierung durch längere Zellenlebensdauer und Reduzierung der Garantiekosten.

Drahtloses Batteriemanagementsystem ist das nächste Schlachtfeld. NXPs Ultra-Breitband-Referenzdesign beansprucht eine Latenz von unter 1 μs; Texas Instruments kontert mit proprietärem Sub-1-GHz-Mesh, das 100-Pack-Daisy-Chains ermöglicht. Infineons auf CoolSiC-MOSFET basierendes DCDC-Modul wird mit seinem TLE-Serienmonitor kombiniert, um schlüsselfertige 800-V-Lösungen anzubieten, die mit Dreirädern kompatibel sind, die schnelles Laden benötigen. Clarios und Altris erkunden Natrium-Ionen-Packs, die für kostengünstige Güterdreiräder geeignet sind, mit dem Ziel der Unabhängigkeit von der Zellversorgung.

Strategische Allianzen nehmen zu. LG Energy Solution verbindet sich mit Analog Devices, um gemeinsam Batterie-Analyse-Middleware zu entwickeln. onsemis Siliziumkarbid-Versorgungsvertrag mit Volkswagen erstreckt sich auf leichte Nutzfahrzeugplattformen. Flex kooperiert mit Infineon bei Zonensteuergeräten, die Batteriemanagementsystem und Leistungsverteilung integrieren und Auftragsfertiger in eine vorteilhafte Ausgangsposition bringen. Tier-1-Telematikfirmen bündeln nun Batteriemanagementsystem-Daten und verbinden Flottenmanagement- und Energiedienstleistungsangebote, was die Einnahmepools im Markt für Batteriemanagementsysteme für elektrische Dreiräder weiter neu definiert.

Branchenführer im Bereich Batteriemanagementsysteme für elektrische Dreiräder

Exicom Tele-Systems

Delta Electronics Inc.

Mahindra Electric Mobility

Octillion Power Systems

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: NXP Semiconductors kündigte das branchenweit erste Ultra-Breitband-Batteriemanagementsystem an, das einen robusten Datentransfer ohne Kabelbäume ermöglicht und gleichzeitig die Batterieenergiedichte und Montageeffizienz für Elektrofahrzeughersteller verbessert.

- September 2024: LG Energy Solution startete sein Batteriemanagementsystem-Gesamtlösungsgeschäft unter der Marke „B.around” und bietet umfassende Batteriemanagementsystem-Software und -Hardware mit Sicherheitsdiagnostik, die für Automobilhersteller eine Genauigkeitsrate von über 90 % erreicht.

Globaler Berichtsumfang des Marktes für Batteriemanagementsysteme für elektrische Dreiräder

| Integrierte Schaltkreise |

| Abschalt-FETs und Treiber |

| Temperatursensoren |

| Kraftstoffmess- und Strommessgeräte |

| Mikrocontroller |

| Kommunikationsschnittstellen-ICs |

| Sonstige Komponenten |

| Zentralisiert |

| Modular |

| Verteilt |

| Drahtlos (kabellos) |

| Kabelgebundenes CAN |

| Kabelgebundenes Ethernet |

| Drahtloses HF |

| LFP |

| NMC |

| Blei-Säure |

| Personenbeförderung |

| Güter- und Lastbeförderung |

| OEM-Erstausrüstung |

| Aftermarket und Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Integrierte Schaltkreise | |

| Abschalt-FETs und Treiber | ||

| Temperatursensoren | ||

| Kraftstoffmess- und Strommessgeräte | ||

| Mikrocontroller | ||

| Kommunikationsschnittstellen-ICs | ||

| Sonstige Komponenten | ||

| Nach Topologie | Zentralisiert | |

| Modular | ||

| Verteilt | ||

| Drahtlos (kabellos) | ||

| Nach Kommunikationstechnologie | Kabelgebundenes CAN | |

| Kabelgebundenes Ethernet | ||

| Drahtloses HF | ||

| Nach Batteriechemie | LFP | |

| NMC | ||

| Blei-Säure | ||

| Nach Anwendung | Personenbeförderung | |

| Güter- und Lastbeförderung | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Aftermarket und Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Batteriemanagementsysteme für elektrische Dreiräder im Jahr 2025?

Die Marktgröße des Batteriemanagementsystems für elektrische Dreiräder beträgt im Jahr 2025 264,53 Millionen USD.

Wie schnell wird der Markt bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,49 % wächst und bis 2030 432,26 Millionen USD erreicht.

Welche Chemie dominiert Dreirad-Akkupacks?

LFP-Batterien führen mit einem Anteil von 53,38 % im Jahr 2024 aufgrund thermischer Stabilität und sinkender Kosten.

Warum gewinnen drahtlose Batteriemanagementsystem-Architekturen an Bedeutung?

Sie entfernen Kabelbäume, verkürzen die Montagezeit und ermöglichen modulare Akkupacks, was eine CAGR von 31,08 % bei drahtlosen Topologien antreibt.

Welche Region bietet die schnellste Wachstumschance?

Südamerika zeigt die schnellste CAGR von 21,79 %, angetrieben durch brasilianische Politik und städtische Liefernachfrage.

Wie entwickeln sich die Nachrüst-Vertriebskanäle?

Nachrüstungen wachsen mit einer CAGR von 22,91 %, da Umrüstsätze Altfahrzeugflotten elektrifizieren, unterstützt durch Qualifizierungsprogramme für Techniker.

Seite zuletzt aktualisiert am: