Taille et part du marché des membranes de séparation de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

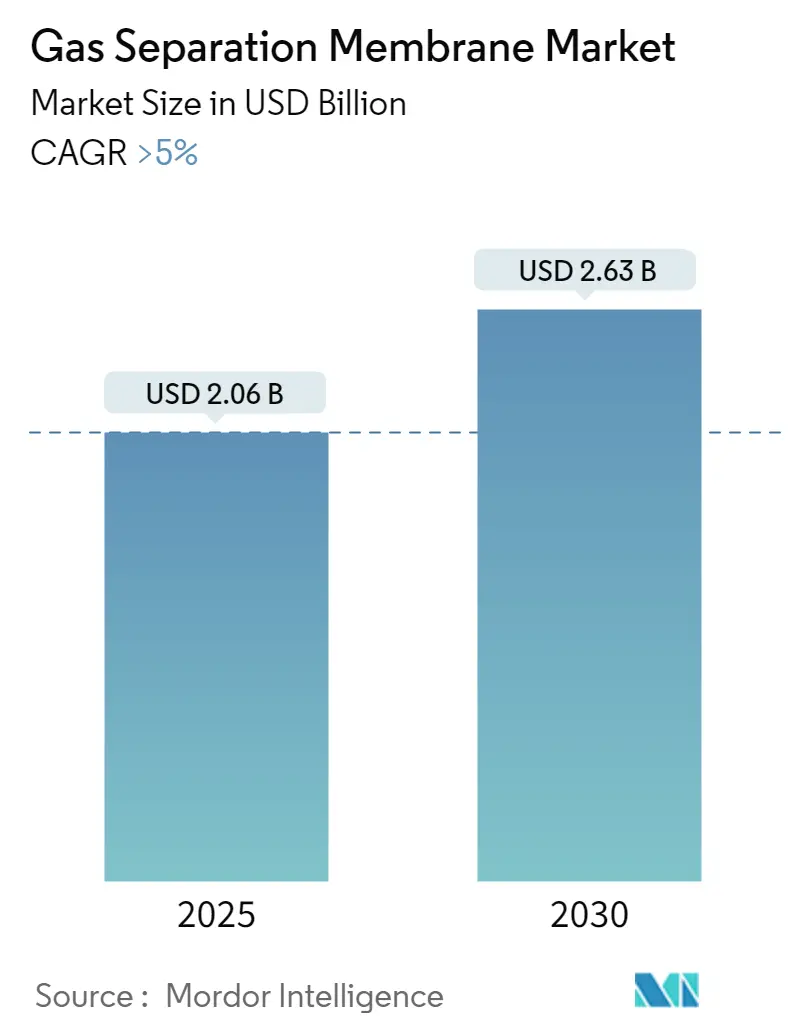

| Taille du Marché (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2030) | 2.63 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes de séparation de gaz par Mordor Intelligence

La taille du marché des membranes de séparation de gaz est estimée à 2,06 milliards USD en 2025, et devrait atteindre 2,63 milliards USD d'ici 2030, à un TCAC supérieur à 5 % au cours de la période de prévision (2025-2030).

L'industrie des membranes de séparation de gaz connaît une transformation significative, portée par l'évolution de la dynamique du secteur énergétique et les avancées technologiques. La production de gaz naturel sec aux États-Unis a affiché une croissance remarquable, dépassant 100 milliards de pieds cubes par jour (Gpi³/j) fin 2022, soulignant la demande croissante de technologies de séparation de gaz par membrane. Cette hausse de la production s'est accompagnée d'investissements substantiels dans les infrastructures de pipelines, notamment dans des régions telles que les bassins de Haynesville et du Permian. L'expansion des capacités d'exportation de GNL et l'accent croissant mis sur le gaz naturel en tant que combustible de transition ont créé de nouvelles opportunités pour les technologies de membrane de séparation dans les applications de traitement du gaz.

Le paysage industriel est reconfiguré par d'importantes innovations technologiques sur le marché des matériaux pour membranes de séparation. Les instituts de recherche et les fabricants se concentrent de plus en plus sur le développement de matériaux membranaires avancés présentant une sélectivité et une durabilité accrues. L'émergence des membranes à matrice mixte (MMM) représente une avancée majeure, combinant les avantages de mise en œuvre des membranes polymères avec les propriétés de séparation supérieures des matériaux inorganiques. Ces développements sont particulièrement pertinents pour les applications d'adoucissement du gaz naturel et de capture du carbone, où la technologie membranaire offre des avantages par rapport aux méthodes de séparation traditionnelles en termes d'efficacité énergétique et de flexibilité opérationnelle.

Les secteurs chimique et pétrochimique continuent de générer une demande substantielle de membranes de séparation de gaz. Selon les données récentes de l'industrie, la capacité d'importation de GNL de l'Europe s'est considérablement développée en 2022 et devrait augmenter d'un tiers d'ici fin 2024, à mesure que les pays ajoutent de nouvelles usines de regazéification de GNL et étendent leurs terminaux d'importation existants. Cette expansion a créé de nouvelles opportunités pour les technologies de séparation de gaz par membrane dans les applications de traitement et de purification du GNL. L'industrie connaît une adoption accrue de la technologie membranaire dans diverses applications de traitement chimique, notamment pour la récupération d'hydrogène et la génération d'azote.

Le marché connaît une évolution notable vers des technologies de séparation durables et économes en énergie. Les grands acteurs de l'industrie investissent dans la recherche et le développement pour améliorer les performances des membranes tout en réduisant la consommation d'énergie. En janvier 2023, des avancées significatives ont été réalisées dans le développement de membranes de séparation du dioxyde de carbone entièrement en carbone, démontrant une haute durabilité dans des environnements difficiles. Cette innovation revêt une importance particulière pour la réduction des émissions liées à la production de gaz naturel. L'industrie voit également s'accroître l'intégration de la technologie membranaire avec d'autres procédés de séparation, créant des systèmes hybrides offrant une efficacité et une flexibilité améliorées dans les applications du marché des membranes de séparation de gaz.

Tendances et perspectives du marché mondial des membranes de séparation de gaz

Demande croissante de membranes dans les procédés de séparation du dioxyde de carbone

Le besoin croissant de séparation du dioxyde de carbone dans diverses applications industrielles stimule une demande significative de membranes de séparation de gaz. Les membranes de séparation de gaz fonctionnent sur le principe de la perméation sélective à travers la surface de la membrane, où des membranes synthétiques en polymères et en matériaux céramiques tels que les polyamides et l'acétate de cellulose peuvent séparer efficacement des mélanges de gaz. Ces membranes de séparation sont particulièrement précieuses dans le traitement du gaz naturel, où le CO2 est couramment présent et doit être éliminé pour satisfaire aux spécifications des pipelines ou aux exigences propres à l'application. Le procédé de séparation de gaz par membrane a acquis une traction considérable car il peut fonctionner dans des systèmes continus supportés par l'industrie, contrairement aux systèmes traditionnels tels que l'adsorption et l'absorption, permettant simultanément l'alimentation en gaz mélangé et le déchargement en gaz pur.

L'expansion des infrastructures de gaz naturel et des installations de traitement stimule davantage la demande de membranes de séparation de gaz. Selon des développements récents, la FERC a approuvé deux projets importants en 2022 qui se connecteront à des terminaux GNL en Louisiane, notamment le projet d'expansion Evangeline Pass, qui comprend 21,1 km de nouveau pipeline pour approvisionner en gaz naturel. Par ailleurs, un autre plan d'expansion de capacité de 0,5 Gpi³/j a été approuvé pour transporter le gaz naturel américain via un pipeline vers le projet d'exportation de GNL Energia Costa Azul à Baja, en Californie, au Mexique. Ces développements d'infrastructure, combinés à l'accent croissant mis sur le traitement des énergies propres, créent des opportunités substantielles pour les technologies de séparation de gaz par membrane dans les applications d'élimination du dioxyde de carbone.

Réglementations gouvernementales strictes sur les émissions de GES

Les gouvernements du monde entier mettent en œuvre des politiques et des mesures réglementaires de plus en plus strictes pour lutter contre la hausse des émissions de gaz à effet de serre associées au réchauffement climatique et aux changements climatiques. L'Agence de protection de l'environnement des États-Unis (EPA) a établi une autorité légale pour surveiller et réguler les émissions de gaz à effet de serre en vertu du Clean Air Act, avec des contrôles spécifiques pour les émissions des centrales électriques en vertu de la Section 111. L'Union européenne a fixé des objectifs ambitieux en matière de changement climatique, les rendant juridiquement contraignants avec l'engagement de réduire les émissions de carbone d'au moins 55 % d'ici 2030 par rapport aux niveaux de 1990, tandis que le Parlement européen pousse pour un objectif de réduction encore plus élevé de 60 %.

La mise en œuvre de nouvelles initiatives climatiques et la coopération internationale renforcent davantage le cadre réglementaire pour le contrôle des émissions de GES. En novembre 2022, lors de la Conférence des Nations Unies sur les changements climatiques (COP27), les États-Unis ont lancé l'Initiative des gouvernements à zéro émission nette, appelant les gouvernements à atteindre des émissions nettes nulles provenant de leurs opérations d'ici 2050. Cette initiative a reçu le soutien de nombreux pays, dont l'Australie, l'Autriche, la Belgique, le Canada, Chypre, la Finlande, la France, l'Allemagne, l'Irlande, Israël, le Japon, la Corée du Sud, la Lituanie, les Pays-Bas, la Nouvelle-Zélande, Singapour, la Suisse et le Royaume-Uni. Ces engagements poussent les industries à adopter des technologies de séparation de gaz plus efficaces, notamment des solutions à base de membranes, pour atteindre leurs objectifs de réduction des émissions et se conformer aux exigences réglementaires.

Analyse des segments

Segment polyimide et polyaramide sur le marché des membranes de séparation de gaz

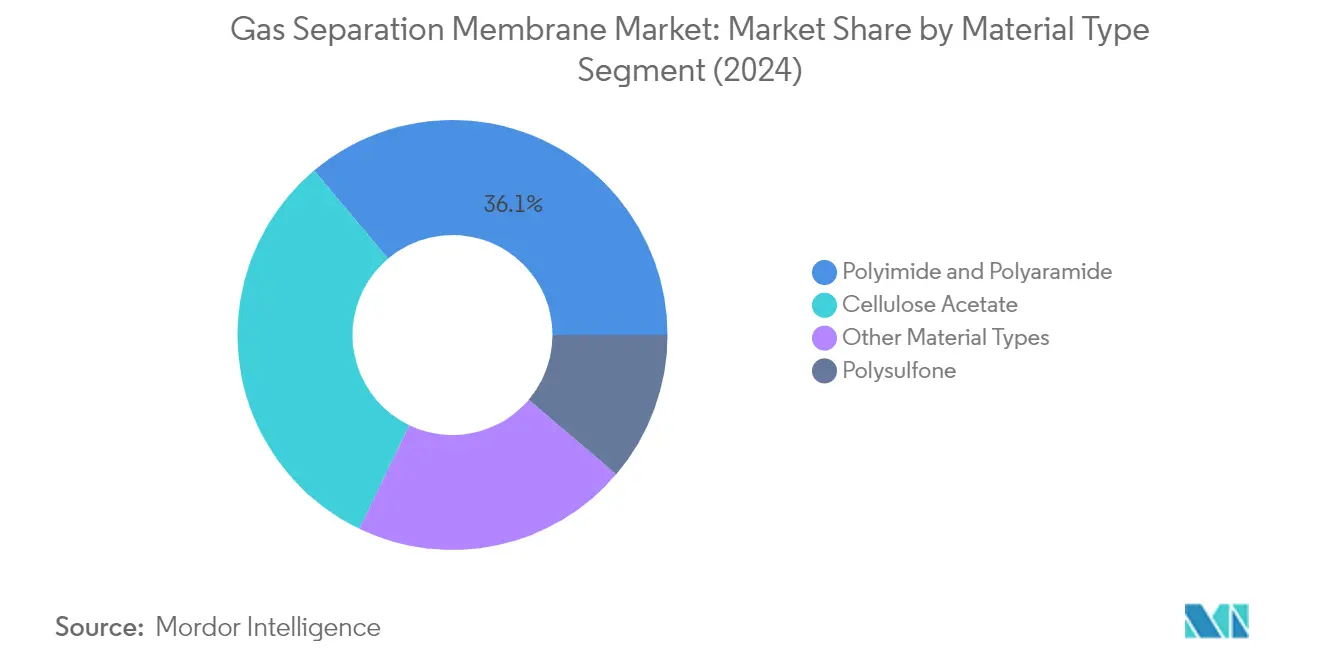

Le segment polyimide et polyaramide domine le marché des membranes de séparation de gaz, représentant environ 36 % de la part de marché en 2024. La position de leader de ce segment est attribuée aux propriétés physicochimiques supérieures de ces matériaux pour membranes de séparation, notamment leur excellente stabilité thermique, leur résistance chimique et leur aptitude à la mise en œuvre. Les membranes en polyimide sont particulièrement efficaces pour la collecte du dioxyde de carbone car elles peuvent éliminer le sulfure d'hydrogène et l'eau en une seule étape, offrant des dépenses d'investissement inférieures par rapport aux approches traditionnelles. La croissance du segment est portée par la demande croissante dans des applications telles que la récupération d'hydrogène à partir du gaz naturel et des gaz résiduaires de raffineries, notamment dans les cas où le gaz résiduel contient plus de 50 % d'hydrogène. De plus, les membranes en polyaramide gagnent du terrain dans diverses applications exigeantes telles que l'élimination du dioxyde de carbone du gaz naturel, des sources productrices de gaz à effet de serre, et l'enrichissement en oxygène de l'air, en raison de leur haute stabilité thermique et mécanique combinée à d'excellentes capacités de formation de films.

Segments restants dans le type de matériau

Les autres segments significatifs du marché des membranes de séparation de gaz comprennent l'acétate de cellulose, le polysulfone et d'autres types de matériaux. Les membranes en acétate de cellulose sont appréciées pour leurs excellentes propriétés de formation de films, leur haute stabilité chimique et mécanique, et leur nature respectueuse de l'environnement. Les membranes en polysulfone, bien qu'offrant une sélectivité inférieure par rapport à d'autres matériaux, restent viables commercialement en raison de leurs coûts de fabrication peu élevés et de leur large disponibilité. Le segment des autres types de matériaux comprend des matériaux innovants tels que le polydiméthylsiloxane (PDMS), le polyuréthane et des matériaux membranaires inorganiques, qui sont de plus en plus développés pour des applications spécialisées nécessitant des caractéristiques de performance spécifiques telles qu'une résistance à haute température ou une perméabilité aux gaz améliorée.

Analyse des segments : application

Segment génération d'azote et enrichissement en oxygène sur le marché des membranes de séparation de gaz

Le segment de la génération d'azote et de l'enrichissement en oxygène domine le marché des membranes de séparation de gaz, représentant environ 52 % de la part de marché totale en 2024. Cette position de marché importante est portée par de nombreuses applications dans plusieurs industries, notamment dans la fabrication d'acier où la production moderne par convertisseur à oxygène consomme presque 2 tonnes d'oxygène par tonne d'acier. La domination du segment est renforcée par son rôle essentiel dans le secteur de la santé, où les concentrateurs d'oxygène ont connu une demande substantielle pour les soins aux patients. La capacité de la technologie à fournir un approvisionnement en oxygène économique, plus sûr et plus pratique par rapport aux cuves cryogéniques traditionnelles ou aux cylindres pressurisés l'a rendue particulièrement attractive pour la production pharmaceutique, la fabrication du verre et les applications de traitement de l'eau. De plus, le segment bénéficie d'une adoption croissante dans les applications aérospatiales, où la séparation de gaz par membrane est utilisée pour fournir des gaz riches en azote pour la sécurité des réservoirs de carburant et de l'air enrichi en oxygène pour le soutien des pilotes en haute altitude.

Segment élimination du dioxyde de carbone sur le marché des membranes de séparation de gaz

Le segment de l'élimination du dioxyde de carbone s'impose comme l'application à la croissance la plus rapide sur le marché des membranes de séparation de gaz, avec une croissance projetée à un rythme soutenu de 2024 à 2029. Cette croissance exceptionnelle est principalement portée par le renforcement des réglementations environnementales et l'attention croissante portée aux technologies de capture et de stockage du carbone (CCUS). La croissance du segment est soutenue par d'importantes avancées technologiques dans les matériaux et les conceptions de membranes, les rendant plus efficaces et plus rentables par rapport aux méthodes traditionnelles d'élimination du CO2. La mise en œuvre de projets de capture du carbone à l'échelle mondiale, notamment dans des régions comme les États-Unis et le Canada, qui représentent ensemble 65 % de la capacité de capture annuelle, accélère encore la croissance du segment. L'expansion de la technologie membranaire dans les procédés hybrides, où les membranes sont intégrées aux systèmes de capture du carbone existants, démontre la polyvalence et l'acceptation croissante de cette technologie dans les applications industrielles.

Segments restants dans les applications du marché des membranes de séparation de gaz

Les autres segments significatifs du marché des membranes de séparation de gaz comprennent la récupération d'hydrogène, l'élimination du sulfure d'hydrogène et diverses autres applications spécialisées. Le segment de la récupération d'hydrogène joue un rôle crucial dans les opérations de raffinage et les procédés pétrochimiques, notamment dans les opérations d'hydrotraitement pour la production de carburants à faible teneur en soufre. Le segment de l'élimination du sulfure d'hydrogène est essentiel pour le traitement du gaz naturel et la sécurité des pipelines, tandis que d'autres applications englobent des domaines tels que l'élimination des COV, la déshydratation du gaz et la récupération du GPL. Ces segments contribuent collectivement à la diversité du marché et démontrent la polyvalence de la technologie membranaire de séparation de gaz pour relever divers défis de séparation de gaz dans différentes industries. Le développement continu de nouveaux matériaux et technologies membranaires devrait encore améliorer les capacités et les applications de ces segments dans les années à venir.

Analyse géographique

Marché des membranes de séparation de gaz en Asie-Pacifique

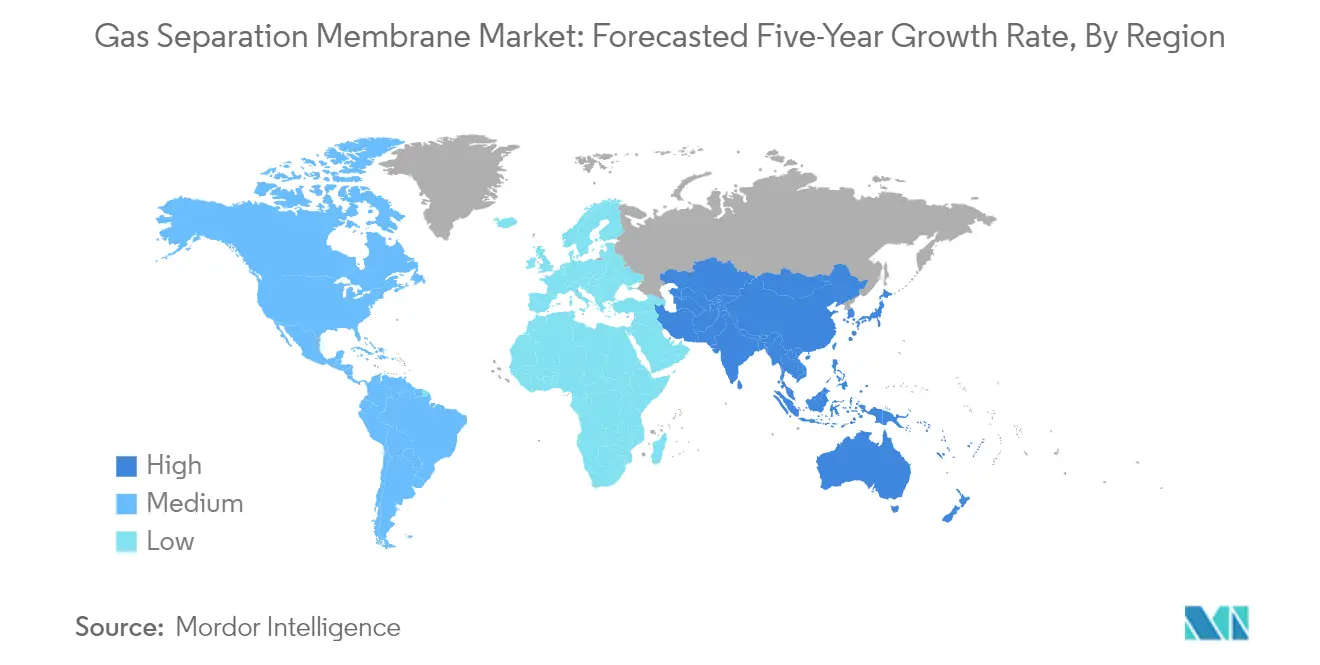

La région Asie-Pacifique représente une force dominante sur le marché mondial des membranes de séparation de gaz, portée par un développement industriel robuste et des réglementations environnementales croissantes. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud réalisent des investissements significatifs dans le traitement chimique, la production d'électricité et les infrastructures de santé. La croissance de la région est soutenue par une demande croissante de solutions d'énergie propre, notamment dans le traitement du gaz naturel et les applications de capture du carbone. La présence de grandes installations de fabrication et les avancées technologiques continues renforcent encore la position de marché de cette région.

Marché des membranes de séparation de gaz en Chine

La Chine est en tête du marché des membranes de séparation de gaz en Asie-Pacifique avec environ 51 % de part de marché en 2024. La domination du pays est attribuée à sa vaste base de fabrication chimique et à son attention croissante aux mesures de protection de l'environnement. Le développement industriel robuste a considérablement accru les besoins énergétiques du pays, notamment dans des secteurs tels que l'acier, le ciment et les produits pétrochimiques. L'engagement de la Chine à réduire ses émissions de carbone a conduit à une adoption accrue de la technologie membranaire dans diverses applications. Le secteur de la santé du pays, étant le deuxième plus grand au monde, stimule encore la demande via les applications de séparation et de purification des gaz médicaux.

Trajectoire de croissance du marché des membranes de séparation de gaz en Chine

La Chine devrait maintenir sa position de marché à la croissance la plus rapide en Asie-Pacifique avec un taux de croissance attendu d'environ 7 % sur la période 2024-2029. Les politiques environnementales agressives et les investissements substantiels du pays dans les technologies d'énergie propre soutiennent cette croissance. L'engagement de la Chine à atteindre la neutralité carbone a stimulé l'adoption accrue des membranes de séparation de gaz dans les applications de capture et de stockage du carbone. L'expansion de l'industrie chimique du pays, associée à des investissements croissants dans les infrastructures de santé, continue de créer de nouvelles opportunités de croissance du marché. De plus, le soutien du gouvernement à l'innovation technologique sur le marché des matériaux pour membranes de séparation accélère encore le développement du marché.

Marché des membranes de séparation de gaz en Amérique du Nord

L'Amérique du Nord maintient une position significative dans l'industrie des membranes de séparation de gaz, caractérisée par une adoption technologique avancée et des réglementations environnementales strictes. Le marché de la région est principalement porté par les États-Unis, le Canada et le Mexique, avec des applications substantielles dans le traitement du gaz naturel, la capture du carbone et les secteurs de la santé. La présence de grands acteurs de l'industrie et les activités continues de recherche et développement renforcent encore la position du marché de la région. L'accent mis par la région sur la réduction des émissions de gaz à effet de serre et l'adoption croissante de solutions d'énergie propre continue de stimuler la croissance du marché.

Marché des membranes de séparation de gaz aux États-Unis

Les États-Unis dominent le marché nord-américain avec environ 73 % de part de marché en 2024. La position de leader du pays est soutenue par son industrie de fabrication chimique bien établie et la présence des principaux fabricants de produits chimiques. La solide infrastructure de santé de la nation et l'accent croissant mis sur la protection de l'environnement génèrent une demande substantielle de membranes de séparation de gaz. Les vastes opérations de traitement du gaz naturel du pays et l'accent croissant mis sur les technologies de capture du carbone stimulent encore la croissance du marché. La présence de grandes institutions de recherche et les innovations technologiques continues renforcent la position de marché des États-Unis.

Trajectoire de croissance du marché des membranes de séparation de gaz aux États-Unis

Les États-Unis devraient maintenir leur position de marché à la croissance la plus rapide en Amérique du Nord avec un taux de croissance projeté d'environ 6 % sur la période 2024-2029. La croissance du pays est portée par des investissements croissants dans les technologies d'énergie propre et des réglementations environnementales strictes. L'expansion de l'industrie chimique et l'accent croissant mis sur les applications de récupération d'hydrogène créent de nouvelles opportunités d'expansion du marché. Le leadership du pays en matière d'innovation technologique et l'accent fort mis sur les activités de recherche et développement dans la technologie membranaire continuent de stimuler la croissance du marché. De plus, le secteur de la santé en expansion et la demande croissante d'applications de séparation de gaz médicaux soutiennent encore l'expansion du marché.

Marché des membranes de séparation de gaz en Europe

L'Europe représente un marché mature pour les membranes de séparation de gaz, avec un fort accent sur la durabilité environnementale et l'innovation technologique. Le marché de la région est porté par des pays dont l'Allemagne, le Royaume-Uni, l'Italie et la France, chacun contribuant de manière significative au développement du marché. Les réglementations environnementales strictes de la région et l'engagement à réduire les émissions de carbone créent des opportunités substantielles de croissance du marché. La présence de grandes installations de fabrication et les activités de recherche continues dans la technologie membranaire renforcent encore la position du marché. Le marché européen de la séparation du pétrole et du gaz est particulièrement influencé par ces facteurs, stimulant la demande de technologies membranaires avancées.

Marché des membranes de séparation de gaz en Allemagne

L'Allemagne est en tête du marché européen des membranes de séparation de gaz, portée par sa solide base industrielle et son engagement en faveur de la protection de l'environnement. Le leadership du pays dans la fabrication chimique et les innovations technologiques continues renforcent sa position sur le marché. L'accent mis par l'Allemagne sur la réduction des émissions de gaz à effet de serre et l'adoption croissante de solutions d'énergie propre génèrent une demande substantielle de membranes de séparation de gaz. La présence de grands acteurs de l'industrie et une infrastructure de recherche robuste soutiennent encore la croissance du marché. Le secteur de la santé bien développé du pays contribue également de manière significative à l'expansion du marché.

Trajectoire de croissance du marché des membranes de séparation de gaz en Allemagne

L'Allemagne maintient sa position de marché à la croissance la plus rapide en Europe, portée par des investissements croissants dans les technologies d'énergie propre et des réglementations environnementales strictes. La croissance du pays est soutenue par des innovations technologiques continues et de solides activités de recherche dans la technologie membranaire. L'engagement de l'Allemagne à atteindre la neutralité carbone crée de nouvelles opportunités d'expansion du marché. L'industrie chimique robuste du pays et l'accent croissant mis sur les applications hydrogène stimulent encore la croissance du marché. De plus, l'infrastructure de santé bien établie continue de créer une demande stable pour le segment du marché des membranes de séparation de gaz.

Marché des membranes de séparation de gaz en Amérique du Sud

Le marché des membranes de séparation de gaz en Amérique du Sud démontre un potentiel de croissance significatif, le Brésil et l'Argentine étant des contributeurs clés au développement du marché. Le Brésil se dégage comme le plus grand et le marché à la croissance la plus rapide de la région, porté par ses vastes opérations pétrolières et gazières et son industrie chimique en expansion. L'accent croissant de la région sur la protection de l'environnement et la base industrielle en développement créent de nouvelles opportunités d'expansion du marché. La présence de grandes installations de fabrication et les investissements continus dans le développement des infrastructures renforcent encore la position du marché. Le secteur de la santé en croissance de la région et l'adoption croissante de solutions d'énergie propre contribuent de manière significative à la croissance du marché.

Marché des membranes de séparation de gaz au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités de croissance substantielles sur le marché des membranes de séparation de gaz, l'Arabie saoudite et l'Afrique du Sud jouant des rôles cruciaux dans le développement du marché. L'Arabie saoudite s'impose comme le plus grand et le marché à la croissance la plus rapide de la région, soutenue par ses vastes opérations pétrolières et gazières et son industrie chimique en expansion. L'accent croissant de la région sur la protection de l'environnement et les investissements substantiels dans le développement des infrastructures créent de nouvelles opportunités d'expansion du marché. La présence de grandes installations de fabrication et l'adoption croissante de solutions d'énergie propre renforcent encore la position du marché. Le secteur de la santé en développement de la région et les activités industrielles croissantes contribuent de manière significative à la croissance du marché.

Paysage concurrentiel

Principales entreprises du marché des membranes de séparation de gaz

Le marché des membranes de séparation de gaz se caractérise par une innovation produit continue axée sur l'amélioration des performances et de l'efficacité des membranes. Les entreprises investissent massivement dans la recherche et le développement pour créer des matériaux membranaires avancés avec une sélectivité et une perméabilité améliorées, notamment pour les applications de séparation du dioxyde de carbone et de récupération d'hydrogène. L'agilité opérationnelle se manifeste à travers des stratégies d'intégration verticale et le développement de portefeuilles de solutions complets combinant la technologie membranaire avec des systèmes de séparation de gaz complémentaires. Les partenariats stratégiques et les collaborations, notamment entre les fournisseurs de membranes de séparation de gaz et les sociétés d'ingénierie, deviennent de plus en plus courants pour renforcer les positions sur le marché et élargir les capacités d'application. Les efforts d'expansion géographique se concentrent principalement sur les régions à forte croissance en Asie-Pacifique, où l'augmentation de l'activité industrielle et les réglementations environnementales stimulent la demande de solutions de séparation de gaz.

Marché consolidé dominé par des acteurs mondiaux

La structure du marché des membranes de séparation de gaz est dominée par de grandes sociétés multinationales et des entreprises de gaz industriels qui possèdent des capacités technologiques étendues et des réseaux de distribution mondiaux. Ces grands acteurs, dont Air Liquide, Air Products et Linde, tirent parti de leurs larges portefeuilles de produits et de leurs solides positions financières pour maintenir leur leadership sur le marché. Le marché comprend également des entreprises spécialisées dans la technologie membranaire qui se concentrent sur le développement de solutions innovantes pour des applications spécifiques, bien que leur part de marché reste relativement plus modeste par rapport aux géants de l'industrie.

Le marché des membranes démontre une consolidation modérée, avec des acteurs établis contrôlant une part de marché significative grâce à leurs technologies propriétaires et leurs portefeuilles de brevets. Les activités de fusions et acquisitions sont principalement motivées par la nécessité d'acquérir des technologies membranaires innovantes et d'élargir la présence géographique. Les entreprises sont particulièrement intéressées par l'acquisition de petites sociétés technologiques qui ont développé des matériaux membranaires de rupture ou de nouveaux procédés de fabrication, comme en témoignent les récentes manœuvres stratégiques dans l'industrie.

L'innovation et l'intégration comme clés du succès futur

Le succès dans l'industrie des membranes dépend de plus en plus du développement de solutions rentables qui répondent aux défis spécifiques de l'industrie tout en satisfaisant aux réglementations environnementales strictes. Les entreprises doivent se concentrer sur la création de membranes avec une durabilité et des performances améliorées, notamment pour les applications à haute température et haute pression. La capacité d'offrir des solutions intégrées combinant la technologie membranaire avec d'autres technologies de séparation devient cruciale, les utilisateurs finals cherchant des solutions de séparation de gaz complètes qui optimisent l'efficacité opérationnelle.

Les acteurs du marché doivent établir des relations solides avec les utilisateurs finals dans des industries clés telles que le pétrole et le gaz, le traitement chimique et la production d'hydrogène pour maintenir un avantage concurrentiel. La menace de substitution par des technologies alternatives de séparation de gaz comme l'adsorption modulée en pression reste une considération, notamment dans les applications nécessitant des niveaux de pureté très élevés. Les développements réglementaires, en particulier ceux liés à la capture du carbone et aux infrastructures hydrogène, devraient influencer significativement la dynamique du marché et créer de nouvelles opportunités pour les fournisseurs de technologie membranaire. Les entreprises capables de démontrer les avantages environnementaux et l'efficacité opérationnelle de leurs solutions membranaires tout en maintenant la compétitivité des coûts seront mieux positionnées pour la croissance future sur le marché des membranes de séparation de gaz.

Leaders de l'industrie des membranes de séparation de gaz

UBE Corporation

Air Products and Chemicals, Inc.

Air Liquide Advanced Separations

DIC CORPORATION

FUJIFILM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2023 : UBE Corporation a annoncé l'expansion de ses installations de production de fibres creuses en polyimide dans son usine chimique UBE et de ses installations de production de modules de membranes de séparation de gaz dans son usine de Sakai pour répondre à la demande rapidement croissante de chambres de séparation de gaz, notamment les membranes de séparation de CO2. Les deux nouvelles installations, qui augmenteront la capacité de production d'environ 1,8 fois, sont prévues pour entrer en service au premier semestre de l'exercice 2025.

- Janvier 2022 : Toray Industries Inc. a développé un module de membrane de séparation polymérique pour l'élimination sélective ou efficace de l'hydrogène à partir de mélanges de gaz contenant de l'hydrogène. Les émissions de CO2 des procédés de traitement de l'hydrogène et le nombre de modules nécessaires sont réduits de plus de moitié avec ce nouveau module.

Périmètre du rapport sur le marché mondial des membranes de séparation de gaz

Les membranes de séparation de gaz séparent les mélanges gazeux en leurs composants individuels sur la base des différences de taille moléculaire, de forme et de solubilité. Ces membranes sont fabriquées en polymères, céramiques ou autres matériaux présentant des propriétés spécifiques permettant le transport sélectif de certains gaz tout en bloquant les autres.

Le marché des membranes de séparation de gaz est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en polyimide et polyaramide, polysulfone, acétate de cellulose et autres types de matériaux (membrane nanostructurée). Par application, le marché est segmenté en génération d'azote et enrichissement en oxygène, récupération d'hydrogène, élimination du dioxyde de carbone, élimination du sulfure d'hydrogène et autres applications (carbonatation). Le rapport couvre également les tailles de marché et les prévisions pour le marché des membranes de séparation de gaz dans 27 pays à travers différentes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de revenus (USD).

| Polyimide et polyamide |

| Polysulfone |

| Acétate de cellulose |

| Autres types de matériaux (membrane nanostructurée) |

| Génération d'azote et enrichissement en oxygène |

| Récupération d'hydrogène |

| Élimination du dioxyde de carbone |

| Élimination du sulfure d'hydrogène |

| Autres applications (carbonatation) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de matériau | Polyimide et polyamide | |

| Polysulfone | ||

| Acétate de cellulose | ||

| Autres types de matériaux (membrane nanostructurée) | ||

| Application | Génération d'azote et enrichissement en oxygène | |

| Récupération d'hydrogène | ||

| Élimination du dioxyde de carbone | ||

| Élimination du sulfure d'hydrogène | ||

| Autres applications (carbonatation) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des membranes de séparation de gaz ?

La taille du marché des membranes de séparation de gaz devrait atteindre 2,06 milliards USD en 2025 et croître à un TCAC supérieur à 5 % pour atteindre 2,63 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des membranes de séparation de gaz ?

En 2025, la taille du marché des membranes de séparation de gaz devrait atteindre 2,06 milliards USD.

Quels sont les acteurs clés du marché des membranes de séparation de gaz ?

UBE Corporation, Air Products and Chemicals, Inc., Air Liquide Advanced Separations, DIC CORPORATION et FUJIFILM Corporation sont les principales entreprises opérant sur le marché des membranes de séparation de gaz.

Quelle est la région à la croissance la plus rapide sur le marché des membranes de séparation de gaz ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des membranes de séparation de gaz ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des membranes de séparation de gaz.

Quelles années couvre ce rapport sur le marché des membranes de séparation de gaz, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des membranes de séparation de gaz était estimée à 1,96 milliard USD. Le rapport couvre la taille historique du marché des membranes de séparation de gaz pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des membranes de séparation de gaz pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: