Taille et part du marché des pompes à perfusion élastomériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

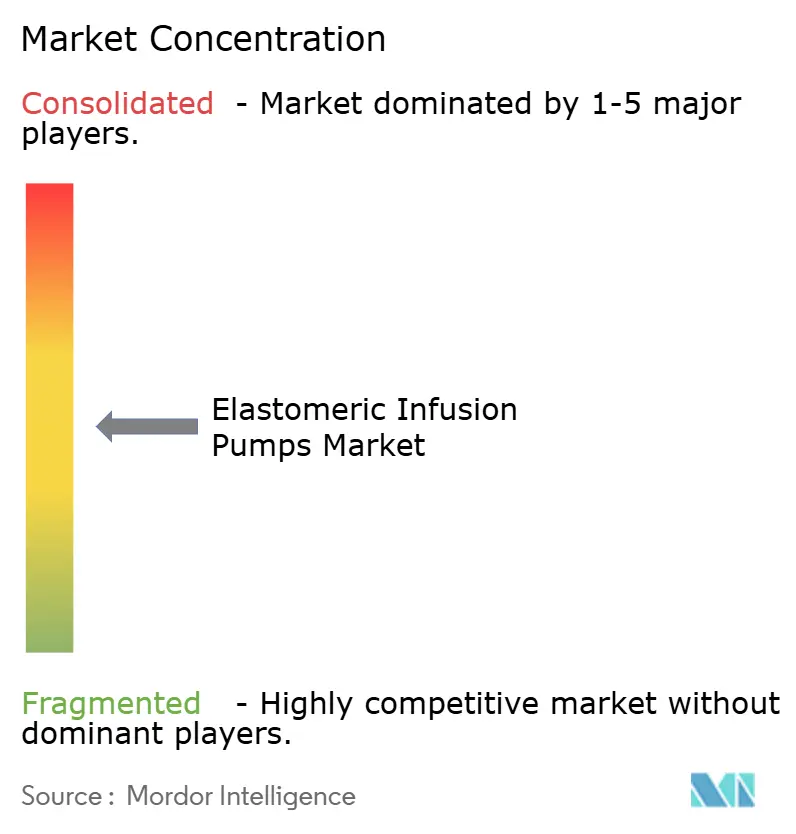

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à perfusion élastomériques par Mordor Intelligence

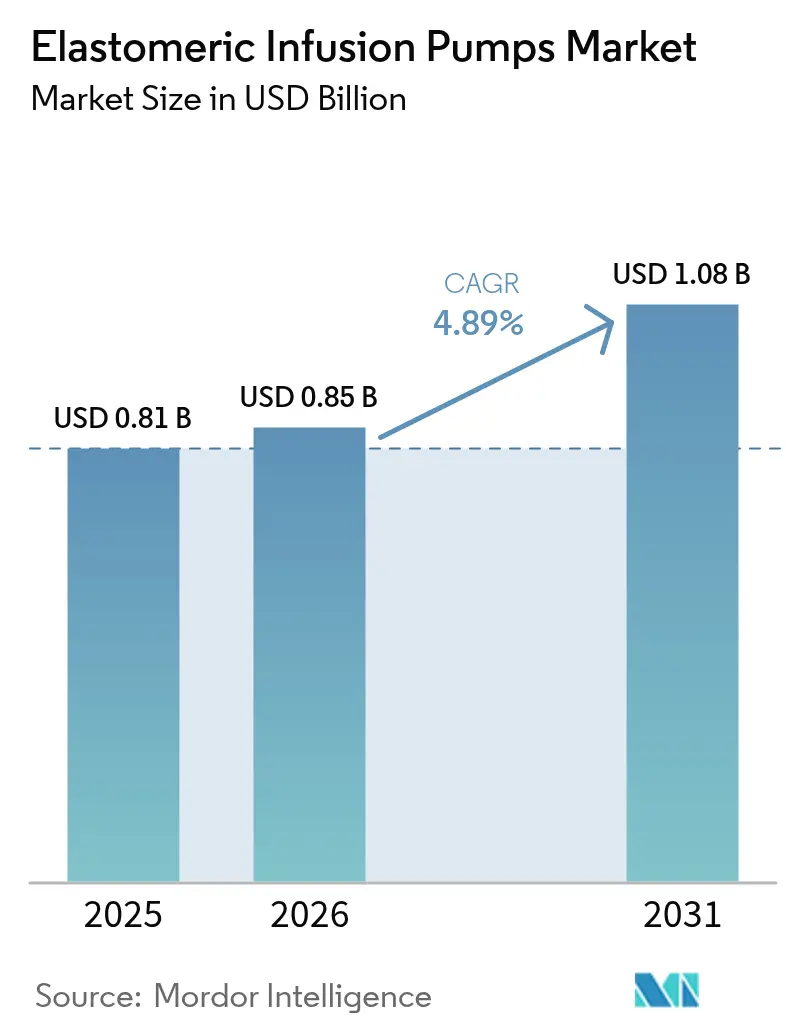

La taille du marché des pompes à perfusion élastomériques devrait s'étendre de 0,81 milliard USD en 2025 et 0,85 milliard USD en 2026 à 1,08 milliard USD d'ici 2031, enregistrant un CAGR de 4,89 % entre 2026 et 2031.

La demande robuste découle de l'évolution croissante vers les soins ambulatoires et à domicile, du soutien au remboursement pour le contrôle de la douleur sans opioïdes, et de l'innovation continue dans les matériaux de membranes élastomériques. Les pompes à débit continu dominent car les cliniciens apprécient leur simplicité mécanique, tandis que les changements de remboursement dans le cadre de la loi NOPAIN de 2025 renforcent l'adoption pour l'analgésie post-chirurgicale. Sur le plan concurrentiel, le paysage reste modérément fragmenté, les multinationales mondiales étant en concurrence avec des spécialistes de niche, mais les rappels de produits et les pressions en matière de durabilité tempèrent la croissance. L'Amérique du Nord conserve un leadership clair, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide à mesure que les hôpitaux se modernisent et que les services ambulatoires se développent.

Principaux enseignements du rapport

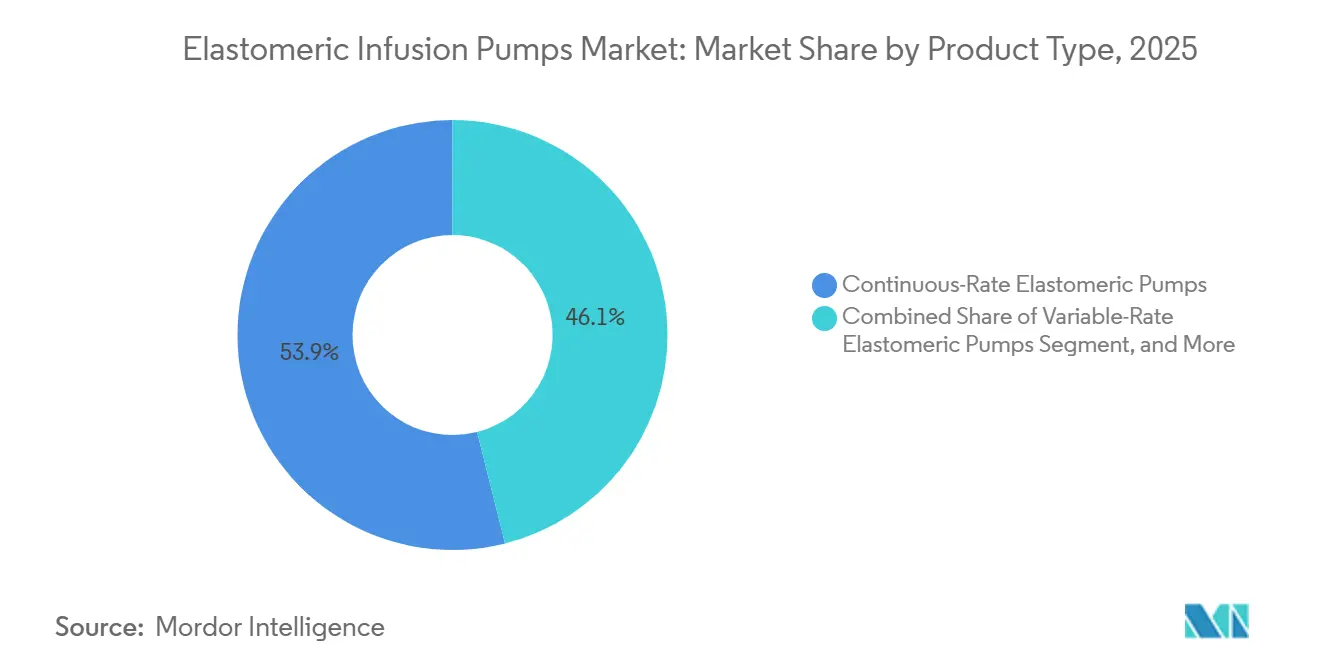

- Par type de produit, les dispositifs à débit continu détenaient 53,92 % de la part du marché des pompes à perfusion élastomériques en 2025, et les modèles PCA progressent à un CAGR de 6,24 % jusqu'en 2031.

- Par application, la gestion de la douleur représentait 41,12 % du chiffre d'affaires en 2025 ; la thérapie antibiotique devrait se développer à un CAGR de 7,62 % jusqu'en 2031.

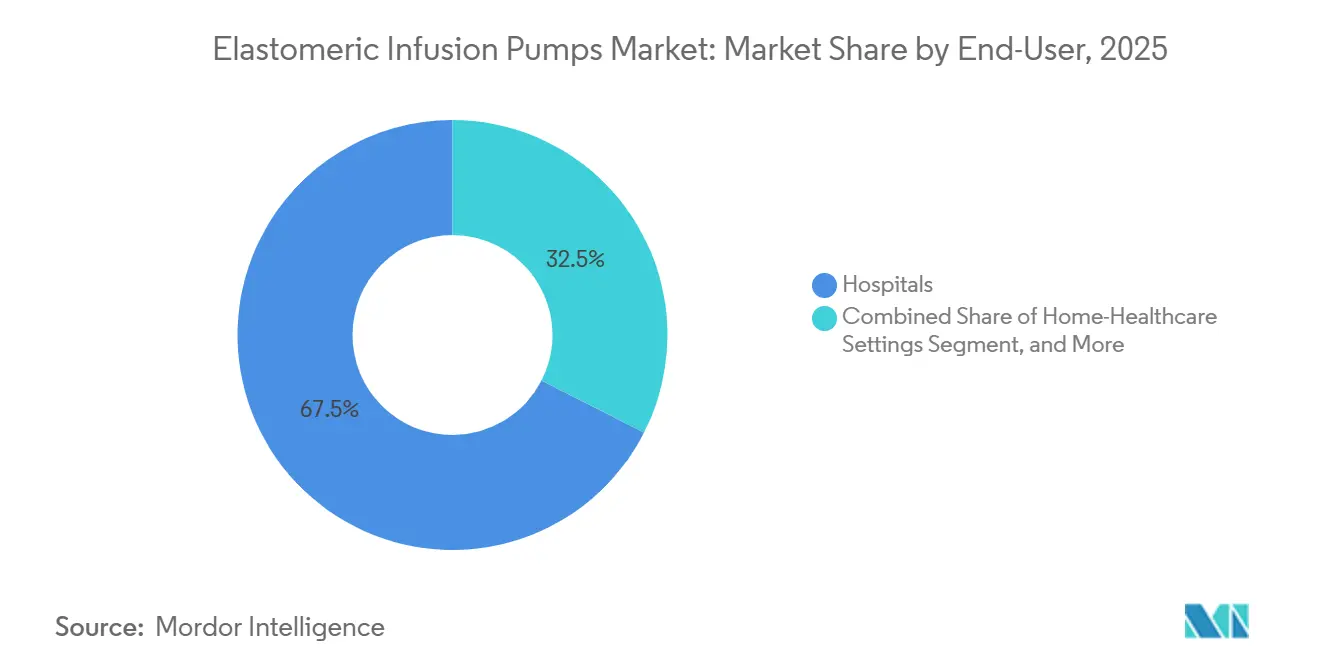

- Par utilisateur final, les hôpitaux détenaient une part de 67,50 % en 2025, tandis que les soins à domicile devraient croître à un CAGR de 7,48 % entre 2026 et 2031.

- Par débit, les dispositifs de 2-5 mL/h contrôlaient 55,10 % du marché des pompes à perfusion élastomériques en 2025, et les modèles à haut débit supérieurs à 5 mL/h devraient croître à un CAGR de 6,43 % jusqu'en 2031.

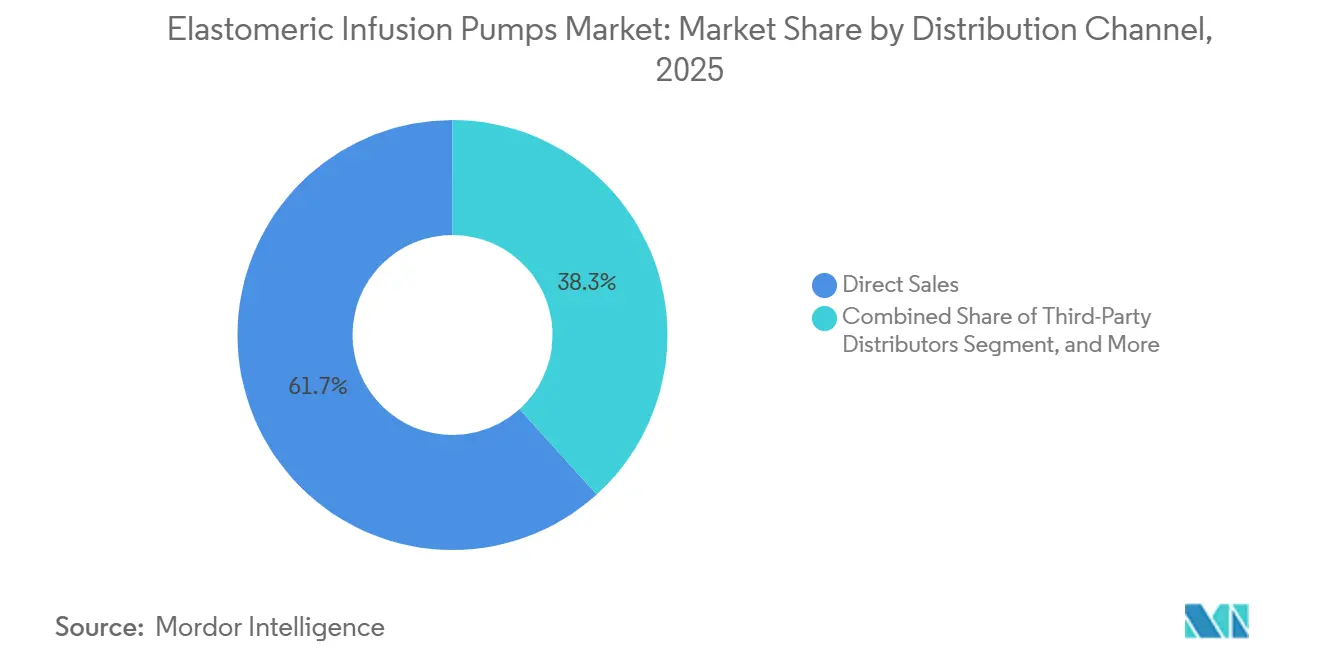

- Par canal de distribution, les ventes directes représentaient 61,70 % du marché des pompes à perfusion élastomériques en 2025 ; les réseaux de distributeurs devraient croître au CAGR le plus rapide de 6,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,90 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à perfusion élastomériques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante des soins à domicile | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées technologiques dans les membranes élastomériques | +0.6% | Allemagne, États-Unis, Japon | Long terme (≥ 4 ans) |

| Expansion des suites d'oncologie ambulatoire et d'antibiothérapie à domicile | +1.4% | Amérique du Nord, Europe, Australie ; Inde et Brésil émergents | Court terme (≤ 2 ans) |

| Efficacité des coûts par rapport aux pompes électroniques | +0.9% | Marchés sensibles aux coûts dans le monde entier | Court terme (≤ 2 ans) |

| Augmentation des remboursements grâce à la loi NOPAIN américaine | +0.7% | États-Unis et retombées au Canada | Court terme (≤ 2 ans) |

| Demande liée aux critères ESG pour des réservoirs sans PVC et recyclables | +0.3% | Union européenne, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des soins à domicile

La thérapie par perfusion à domicile gagne du terrain alors que les payeurs cherchent à réduire les coûts et que les patients préfèrent des environnements familiers. Medicare aux États-Unis a augmenté les paiements pour les soins à domicile en 2025 de 2,7 %, tandis que des codes de remboursement distincts couvrent désormais les services d'immunoglobulines intraveineuses à domicile.[1]Centers for Medicare & Medicaid Services, "Mise à jour du système de paiement prospectif pour les soins à domicile CY 2025," cms.gov Les pompes élastomériques portables et sans batterie minimisent la formation des aidants, ce qui les rend idéales pour les programmes d'hospitalisation à domicile qui ont fortement augmenté après la pandémie. Avec une prévalence élevée des maladies chroniques chez les personnes âgées, la demande de dispositifs combinant fiabilité et indépendance continue d'augmenter. Les fabricants qui se concentrent sur les conceptions de remplissage à domicile et les instructions simplifiées renforcent leur position concurrentielle.

Améliorations technologiques des membranes élastomériques

Des brevets récents introduisent des géométries de clapets anti-retour et des films barrières qui limitent les fuites lors du transport tout en préservant une distribution à pression constante. Les mélanges de silicone médical avec du polyuréthane améliorent la stabilité du débit ; les variantes en polyisoprène présentent des temps de relaxation plus courts, limitant les surtensions au démarrage documentées dans les conceptions antérieures. Les tests en environnement contrôlé démontrent désormais une précision de ±12 % sur toute la durée de vie du réservoir, réduisant l'écart historique par rapport aux pompes électroniques. La stabilité thermique reste un sujet de recherche active, avec des additifs visant une variation de débit inférieure à 2 % entre 20 °C et 30 °C.

Expansion des suites d'oncologie ambulatoire et d'antibiothérapie à domicile

Le remboursement basé sur la valeur stimule les soins oncologiques ambulatoires. Les suites de soins immédiats par perfusion ont permis d'économiser 3 700 heures de fauteuil par an dans un réseau américain en passant les régimes de soutien de routine à des visites ambulatoires rapides. Les pompes élastomériques atténuent les erreurs de programmation et éliminent les alarmes électriques qui perturbent les patients. Les données de la Fondation nationale de perfusion à domicile montrent que 71 % des pharmacies membres exploitent désormais des suites de perfusion ambulatoires, traitant plus de 100 patients chaque année.[2]NHS England a publié des recommandations sur l'antibiothérapie à domicile approuvant les pompes élastomériques, déclenchant une adoption standardisée dans les établissements du Royaume-Uni.

Des directives claires de la Société d'oncologie infirmière soulignent l'utilisation d'infuseurs mécaniques pour l'administration à domicile d'antinéoplasiques nécessitant un débit continu, renforçant ce moteur.

Augmentation des remboursements grâce à la loi NOPAIN américaine

À partir de janvier 2025, Medicare paie jusqu'à 2 284,98 USD par dispositif élasomérique éligible sous le code HCPCS C9804, transformant les pompes en ligne bénéficiaire pour les pharmacies de perfusion à domicile. La règle de paiement claire accélère les décisions d'achat et encourage les fabricants à certifier leurs produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels de produits et problèmes de sécurité | -0.8% | États-Unis, Europe, Japon | Court terme (≤ 2 ans) |

| Concurrence des dispositifs de perfusion électroniques intelligents | -1.1% | Hôpitaux en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Stabilité limitée des médicaments dans les réservoirs élastomériques | -0.5% | Mondial, critique pour les produits biologiques | Moyen terme (2-4 ans) |

| Pression liée aux déchets à usage unique entraînant des obstacles réglementaires | -0.4% | Union européenne, Californie, Canada, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de sécurité des produits et rappels

La FDA a émis plusieurs rappels de classe I en 2024-2025, dont 52 000 pompes Nimbus après 3 698 plaintes pour défaillance de batterie et inexactitudes de débit, avec un décès signalé. Medtronic a rappelé plus de 526 000 pompes à insuline en raison de dommages électriques potentiels.[3]U.S. Food and Drug Administration, "Rappel de la pompe Medtronic MiniMed 2025," fda.gov De tels événements accroissent la vigilance des régulateurs et incitent les hôpitaux à renforcer leurs critères d'approvisionnement, augmentant les coûts de certification pour les fournisseurs et pouvant retarder les cycles d'achat.

Concurrence des dispositifs de perfusion électroniques intelligents

Les plateformes de pompes avancées intègrent des logiciels de réduction des erreurs de dosage et téléchargent les données directement vers les dossiers médicaux électroniques. Des systèmes comme le Novum IQ de Baxter atteignent une précision de ±5 %, contre ±12 %-±25 % pour les dispositifs élastomériques. L'interopérabilité séduit les grands réseaux de santé axés sur l'analyse clinique, orientant les volumes vers les dispositifs intelligents dans les environnements de soins intensifs. Les fabricants de pompes élastomériques répliquent en mettant l'accent sur la mobilité, le silence et l'absence de dépendance à l'alimentation électrique, sécurisant des niches dans les environnements post-aigus et à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes PCA dépassent les modèles à débit fixe

Les pompes à débit continu représentaient 53,92 % de la part du marché des pompes à perfusion élastomériques en 2025. Le segment bénéficie d'un étalonnage simple et d'un risque minimal d'erreur de l'utilisateur. Les variantes PCA, cependant, affichent un CAGR de 6,24 % jusqu'en 2031, les chirurgiens adoptant des régimes d'épargne des opioïdes dans le cadre de la loi NOPAIN. Les modèles à débit continu utilisent souvent des réservoirs de 240 mL délivrant 2-5 mL/h, conformément aux protocoles antibiotiques et analgésiques. La variabilité au démarrage diminue avec les membranes modernes, renforçant la confiance des cliniciens. Les dispositifs PCA disposent désormais de pinces à code couleur et de valves de verrouillage, offrant aux patients une autonomie sans la complexité de l'électronique.

Le marché des pompes à perfusion élastomériques pour les PCA devrait atteindre 0,30 milliard USD d'ici 2031, porté par l'élargissement de la couverture Medicare. À l'inverse, les modèles à débit variable servent au titrage de la chimiothérapie mais restent de niche en raison de coûts unitaires plus élevés. À mesure que l'alignement sur la norme ISO-13485 se renforce en 2026, une documentation uniforme entre les modèles devrait réduire la fréquence des rappels et consolider davantage la réputation des fournisseurs.

Par application : l'antibiothérapie à domicile stimule la progression de la thérapie antibiotique

La gestion de la douleur a sécurisé 41,12 % de la part du marché des pompes à perfusion élastomériques en 2025, les services d'orthopédie et de chirurgie générale ayant standardisé les packs d'analgésie à emporter. Les hôpitaux signalent une réduction de 25 % des réadmissions pour crises douloureuses lors de l'utilisation de pompes élastomériques par rapport aux médicaments oraux seuls. La thérapie antibiotique, bien que plus petite, s'accélère à un CAGR de 7,62 %, soutenue par les cliniques d'antibiothérapie à domicile ciblant les infections multirésistantes. Le marché des pompes à perfusion élastomériques pour les antibiotiques ambulatoires devrait atteindre 0,24 milliard USD d'ici 2031. Des études sur l'administration continue de pipéracilline/tazobactam ont démontré des niveaux plasmatiques thérapeutiques dans 97 % des échantillons sur 24 heures, validant l'adéquation de la pompe mécanique.

La chimiothérapie représente une part significative car les régimes à base de 5-fluorouracile nécessitent des perfusions de 46 heures. Les patients préfèrent les réservoirs souples pouvant être portés sous les vêtements et rapportent des indicateurs de qualité de vie supérieurs. Les recommandations réglementaires obligent désormais à vérifier la compatibilité médicament-dispositif avant l'administration oncologique à domicile, poussant les fabricants à publier des dossiers de stabilité.

Par utilisateur final : les soins à domicile gagnent en dynamisme

Les hôpitaux ont consommé 67,50 % des volumes de 2025, principalement pour l'analgésie post-opératoire et les soins de transition. Pourtant, les prestataires à domicile affichent un CAGR de 7,48 % jusqu'en 2031, les payeurs remboursant la perfusion de produits biologiques complexes en dehors des murs hospitaliers. La taille du marché des pompes à perfusion élastomériques dans les environnements à domicile devrait dépasser 0,35 milliard USD d'ici 2031. InfuSystem a signalé une croissance de 12 % du chiffre d'affaires des services aux patients début 2025, portée par les cas d'oncologie et de soins des plaies. Les centres de chirurgie ambulatoire intègrent de plus en plus les pompes dans les kits procéduraux, raccourcissant la récupération le jour même.

Les cliniciens apprécient la fiabilité mécanique en usage à domicile ; l'absence d'alarmes sonores réduit l'anxiété. Les fabricants répondent avec des ensembles de tubulures pré-remplis à code couleur et des bouchons inviolables. Les établissements de soins de longue durée et les hospices représentent des niches émergentes car ils recherchent des options de perfusion à faible entretien.

Par débit : la plage intermédiaire conserve la majeure partie de la demande

Les dispositifs évalués à 2-5 mL/h détenaient une part de 55,10 % en 2025, délivrant la plupart des antibiotiques et analgésiques à des concentrations thérapeutiques. Les pompes à haut débit (>5 mL/h) progressent le plus rapidement, avec un CAGR de 6,43 %, répondant aux protocoles d'hydratation rapide et d'antibiotiques à haute dose. Le marché des pompes à perfusion élastomériques pour les unités à haut débit devrait atteindre 0,19 milliard USD d'ici 2031. Des recherches montrent que des variations de température ambiante de 22 °C à 30 °C peuvent augmenter le débit jusqu'à 14 % dans les poches en silicone, ce qui a conduit au développement de supports isolants.

Les réservoirs à faible débit (<2 mL/h) répondent aux perfusions de morphine pédiatriques et palliatives, mais nécessitent un étalonnage précis. Les fabricants expérimentent des films multicouches co-extrudés pour stabiliser la contre-pression et réduire la variance en dessous de 10 %. Les matériaux pédagogiques soulignent le positionnement correct de la poche par rapport au cœur pour contrecarrer la pression hydrostatique.

Par canal de distribution : les ventes directes prédominent, les distributeurs s'accélèrent

Les ventes directes ont capturé une part de 61,70 % en 2025, les principaux fabricants d'équipements d'origine fournissant une formation en service et intégrant les pompes avec des portefeuilles de médicaments propriétaires. Les distributeurs, cependant, progresseront à un CAGR de 6,63 % jusqu'en 2031. La consolidation façonne le canal : l'acquisition de Paragon Healthcare par Elevance Health a ajouté 40 centres ambulatoires à un écosystème assureur-pharmacie, élargissant l'accès aux pompes dans huit États. Les fournisseurs ciblant l'Amérique latine et l'Asie du Sud-Est s'appuient de plus en plus sur des distributeurs locaux pour naviguer dans des règles d'appel d'offres divergentes.

Des modèles hybrides émergent dans lesquels les fabricants d'équipements d'origine gèrent les comptes clés tandis que les partenaires régionaux se concentrent sur la logistique et la formation clinique. La capacité de chaîne du froid de bout en bout est cruciale pour les produits biologiques, de sorte que les distributeurs investissent dans des emballages validés et le suivi GPS, conformément aux lignes directrices de l'UE sur les bonnes pratiques de distribution.

Analyse géographique

L'Amérique du Nord a dominé le marché des pompes à perfusion élastomériques, représentant 41,90 % du chiffre d'affaires en 2025. Un remboursement généreux, une démographie vieillissante et un réseau d'oncologie ambulatoire mature soutiennent la demande. La loi NOPAIN offre des paiements Medicare dédiés, consolidant l'économie du contrôle de la douleur sans opioïdes. L'harmonisation de la réglementation du système qualité de la FDA américaine en 2026 devrait rationaliser l'approvisionnement transfrontalier depuis les usines mexicaines qui servent déjà les acheteurs américains. Le Canada déploie des centres nationaux d'antibiothérapie à domicile, tandis que les hôpitaux publics mexicains se procurent des kits élastomériques pour réduire la durée de séjour chirurgical.

L'Europe se classe deuxième. L'Allemagne et la France ont institutionnalisé les recommandations sur l'antibiothérapie à domicile en 2024, catalysant l'adoption. La politique d'économie circulaire de l'UE encourage les pompes avec des coques recyclables, créant un point de différenciation pour la plateforme DUPLEX sans PVC de B. Braun. Les cadres du NHS du Royaume-Uni stipulent l'utilisation de dispositifs non électroniques pour certaines chirurgies en ambulatoire afin de réduire les retards de sortie. L'objectif de recyclabilité 2030 à venir stimule la recherche des fournisseurs sur les élastomères biosourcés.

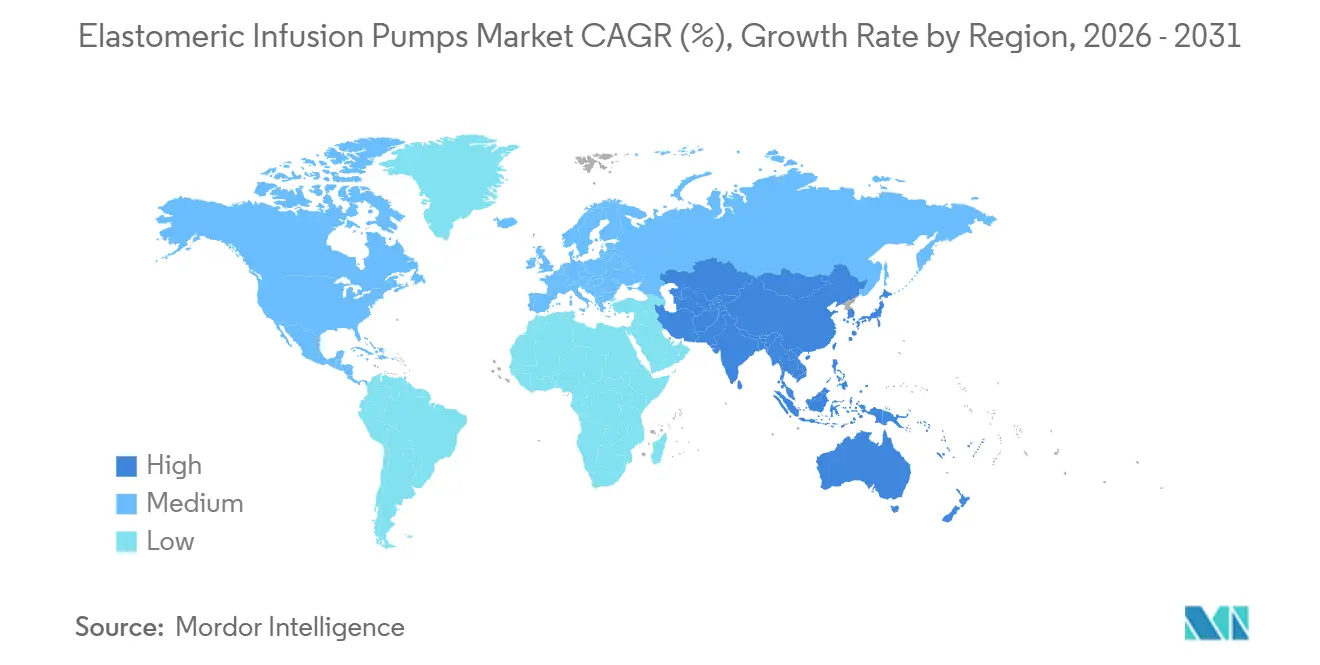

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 5,57 % jusqu'en 2031. Le plan Chine en bonne santé 2030 développe les soins communautaires, encourageant les perfusions à domicile pour les thérapies contre l'hépatite chronique. La société super-vieillissante du Japon stimule la demande de pompes silencieuses adaptées aux personnes atteintes de démence. L'Inde inclut des dispositifs élastomériques jetables dans des programmes naissants d'hospitalisation à domicile dans les villes de deuxième rang. Le remboursement de la Corée du Sud pour les soins oncologiques ambulatoires s'est resserré en 2025, incitant les cliniques à privilégier les infuseurs mécaniques moins coûteux. L'hétérogénéité réglementaire nécessite des dossiers locaux ; les entreprises disposant de filiales régionales obtiennent des approbations et un soutien au service plus rapides.

L'Amérique du Sud affiche une croissance régulière à un chiffre moyen, les assureurs privés pilotant l'analgésie à emporter après arthroplastie. La règle 2024 de l'ANVISA brésilienne imposant un étiquetage clair du débit a augmenté les coûts de conformité à l'importation mais amélioré la transparence. Le Moyen-Orient et l'Afrique restent naissants mais gagnent en traction alors que les centres gouvernementaux de cancérologie adoptent des protocoles ambulatoires de 5-FU dans les États du Golfe.

Paysage concurrentiel

Le marché des pompes à perfusion élastomériques est modérément fragmenté. Baxter, Fresenius Kabi et B. Braun représentent ensemble environ 32 % des ventes mondiales. La plateforme électronique Novum IQ de Baxter ancre son portefeuille de perfusion plus large, mais l'entreprise propose également la Elastomeric Homepump pour les soins de transition, tirant parti de la même force de vente. Le système médicament-dispositif DUPLEX de B. Braun réduit les erreurs de préparation des médicaments de 54 % par rapport aux poches IV conventionnelles. Fresenius Kabi se concentre sur la fabrication intégrée verticalement et la résilience de la chaîne d'approvisionnement, remportant le prix Trailblazer de Premier Inc. pour les expansions de production nationales.

Les spécialistes de niche s'emparent de créneaux spécifiques aux applications. Avanos Medical domine les pompes de bloc nerveux post-opératoire, soutenu par le remboursement de la loi NOPAIN. InfuTronix cible les cas d'oncologie de jour avec des réservoirs rechargeables, mais a subi des dommages à sa marque suite au rappel de 2024. Les fournisseurs asiatiques émergents mettent l'accent sur le coût et l'étiquetage en langue locale, menaçant l'érosion des prix sur les marchés à revenus intermédiaires.

Les mouvements stratégiques se concentrent sur l'intégration verticale et le positionnement ESG. Nordson a dépensé 800 millions USD pour acquérir Atrion afin d'acquérir une expertise en valves et tubulures, anticipant des mandats plus stricts en matière de conception pour le recyclage. Elevance Health a intégré les centres de perfusion avec l'analyse des assurances pour gérer les dépenses complexes en produits biologiques. Les dépôts de brevets augmentent dans les clapets anti-retour à débit contrôlé et les réservoirs à revêtement antimicrobien, signalant une course à l'innovation autour de la sécurité et de la durabilité.

Leaders du secteur des pompes à perfusion élastomériques

B. Braun Melsungen AG

Nipro Corporation

Leventon, S.A.U

Avanos Medical, Inc.

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le CMS a activé un paiement Medicare distinct allant jusqu'à 2 284,98 USD pour les dispositifs élastomériques éligibles dans le cadre de la loi NOPAIN.

- Avril 2025 : NHS England a publié des recommandations sur l'antibiothérapie à domicile approuvant les pompes élastomériques, déclenchant une adoption standardisée dans les établissements du Royaume-Uni.

- Avril 2025 : B. Braun a obtenu l'autorisation de la FDA pour la pipéracilline-tazobactam dans DUPLEX, réduisant le temps de préparation IV de près de quatre minutes par dose.

- Février 2025 : Baxter a reçu l'autorisation 510(k) pour la pompe à grand volume Novum IQ, stimulant une croissance des revenus à un chiffre élevé dans son unité Produits médicaux et thérapies.

Portée du rapport sur le marché mondial des pompes à perfusion élastomériques

Selon la portée du rapport, les pompes à perfusion élastomériques, également connues sous le nom de pompes à ballonnet, sont des dispositifs non électroniques jetables qui délivrent des fluides, tels que des analgésiques et des antibiotiques, dans le corps du patient en quantités contrôlées.

Le marché des pompes à perfusion élastomériques est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en pompes élastomériques à débit continu et pompes à perfusion élastomériques à débit variable. Par application, le marché est segmenté en gestion de la douleur, chimiothérapie, thérapie de chélation et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Pompes à débit continu |

| Pompes à débit variable |

| Pompes d'analgésie contrôlée par le patient |

| Gestion de la douleur |

| Thérapie antibiotique / antimicrobienne |

| Chimiothérapie |

| Thérapie de chélation |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres |

| <2 mL/h |

| 2-5 mL/h |

| >5 mL/h |

| Ventes directes |

| Distributeurs tiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pompes à débit continu | |

| Pompes à débit variable | ||

| Pompes d'analgésie contrôlée par le patient | ||

| Par application | Gestion de la douleur | |

| Thérapie antibiotique / antimicrobienne | ||

| Chimiothérapie | ||

| Thérapie de chélation | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Autres | ||

| Par débit (mL/h) | <2 mL/h | |

| 2-5 mL/h | ||

| >5 mL/h | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs tiers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pompes à perfusion élastomériques ?

La taille du marché des pompes à perfusion élastomériques est de 0,85 milliard USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les dispositifs à débit continu étaient en tête avec 53,92 % de la part du marché des pompes à perfusion élastomériques en 2025.

Quelle application connaît la croissance la plus rapide ?

La thérapie antibiotique affiche la croissance la plus élevée, progressant à un CAGR de 7,62 % jusqu'en 2031.

Pourquoi les pompes élastomériques sont-elles préférées pour la perfusion à domicile ?

Elles fonctionnent sans piles, sont silencieuses et légères, et nécessitent une formation minimale, ce qui les rend idéales pour les programmes d'hospitalisation à domicile.

Comment la loi NOPAIN influence-t-elle la demande ?

La loi accorde un paiement Medicare distinct de 2 284,98 USD par épisode de pompe, améliorant considérablement le remboursement pour le contrôle de la douleur post-opératoire.

Quelles régions connaîtront la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,57 % entre 2026 et 2031 en raison de la modernisation des soins de santé et du vieillissement des populations.

Dernière mise à jour de la page le: