Taille et Part du Marché des Lubrifiants Automobiles en Asie de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

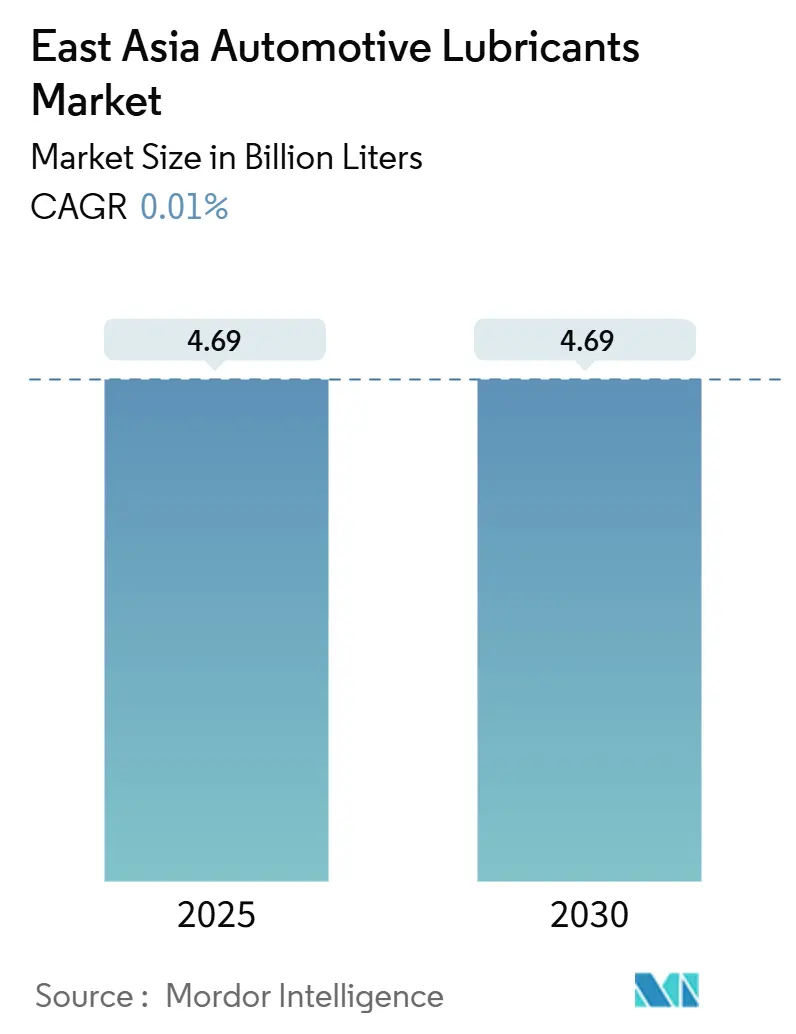

| Volume du Marché (2025) | 4.69 Milliards de litres |

| Volume du Marché (2030) | 4.69 Milliards de litres |

| Taux de croissance (2025 - 2030) | 0.01% CAGR |

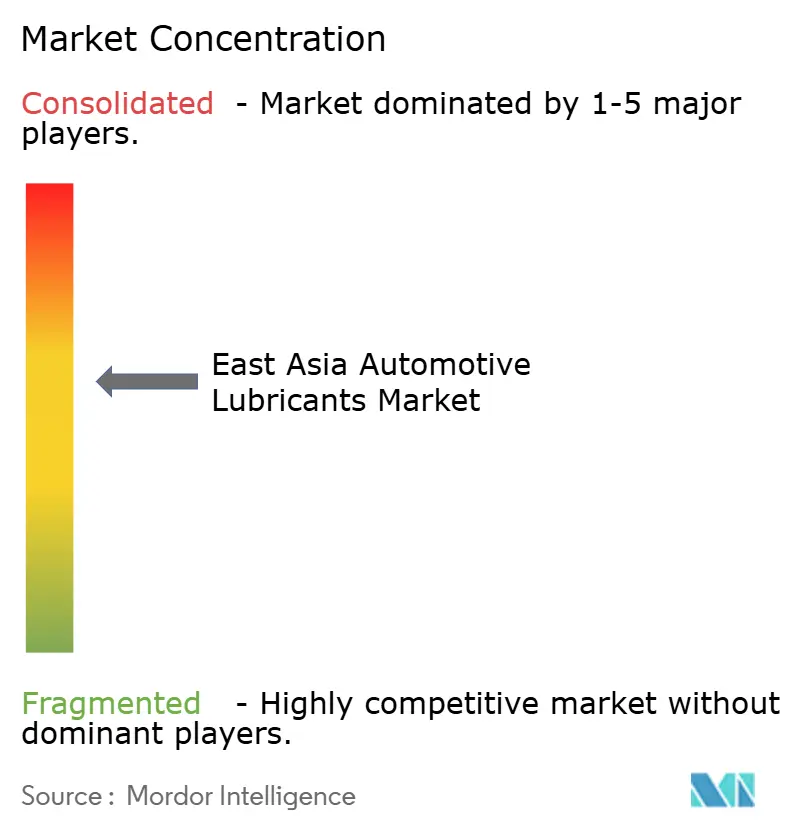

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lubrifiants Automobiles en Asie de l'Est par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Asie de l'Est est estimée à 4,69 milliards de litres en 2025, et devrait atteindre 4,69 milliards de litres d'ici 2030, à un CAGR de 0,01 % durant la période de prévision (2025-2030). Un parc automobile mature, des intervalles de vidange plus longs et la transition progressive vers des groupes motopropulseurs électriques et à carburants alternatifs continuent de freiner l'expansion des volumes. La base de production automobile dominante de la Chine, les avantages d'échelle de la région dans le transport lourd et les mesures de relance budgétaire pragmatiques pour les projets d'infrastructure constituent toujours un large vivier de remplacement ; pourtant, la demande globale compense à peine la perte des lubrifiants axés sur le diesel. L'intensité concurrentielle s'est déplacée vers les synthétiques à valeur ajoutée, les offres de services approuvées par les équipementiers et les huiles moteur à faible viscosité répondant à des normes d'efficacité énergétique de plus en plus strictes. La volatilité des prix des huiles de base a encore comprimé les marges des mélangeurs, accélérant l'adoption de la distribution numérique et de l'intégration verticale parmi les principaux fournisseurs.

Points Clés du Rapport

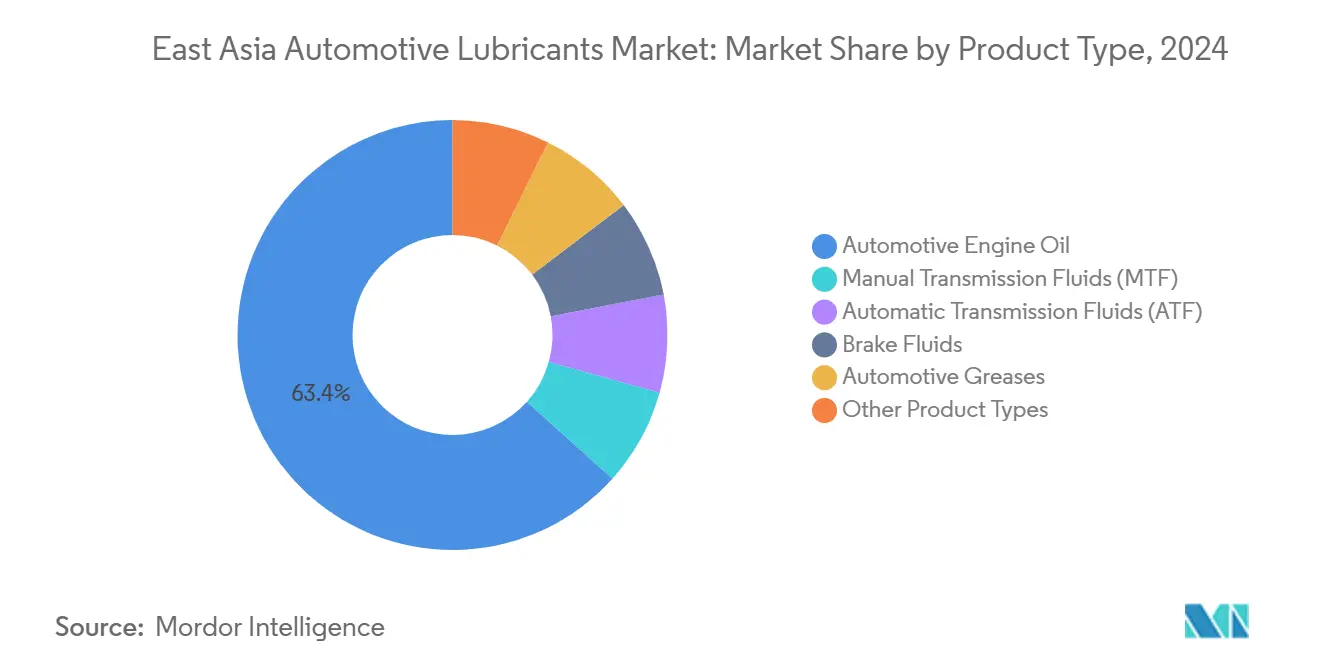

- Par type de produit, les huiles moteur automobiles ont dominé avec une part de 63,35 % du marché des lubrifiants automobiles en Asie de l'Est en 2024 ; les fluides de transmission automatique devraient progresser à un CAGR de 0,37 % jusqu'en 2030.

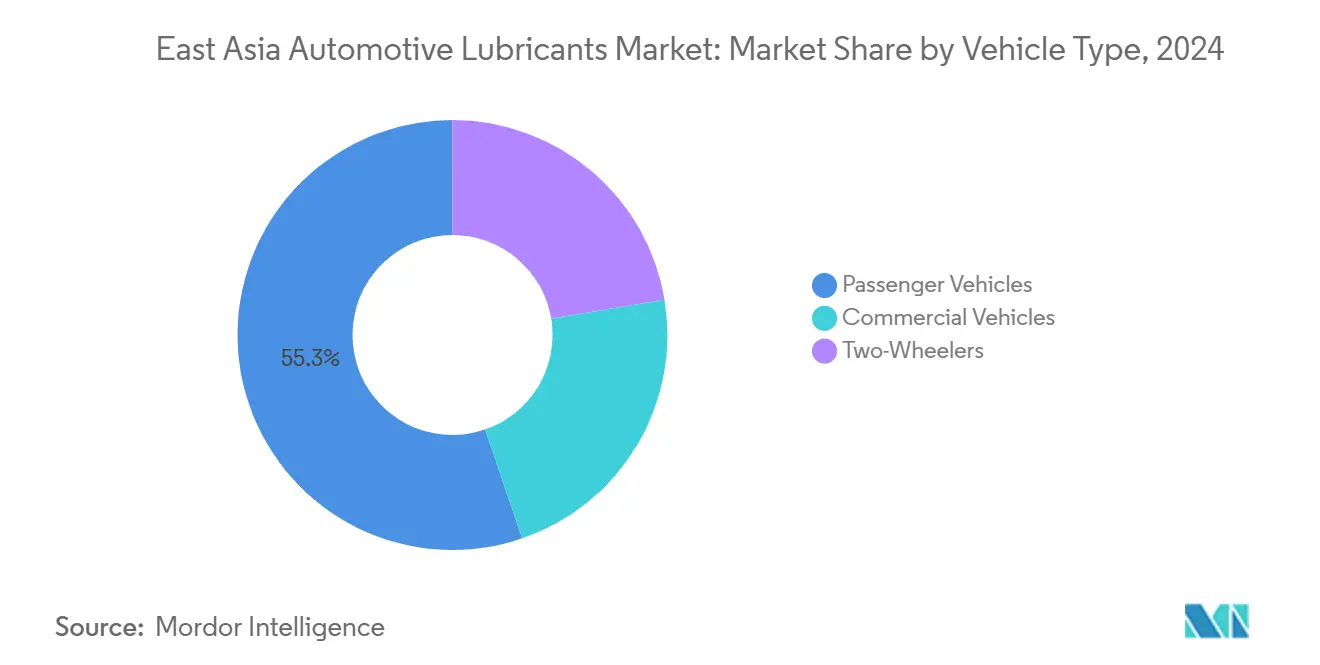

- Par type de véhicule, les véhicules particuliers représentaient 55,26 % de la taille du marché des lubrifiants automobiles en Asie de l'Est en 2024, tandis que les véhicules commerciaux ont enregistré le CAGR prévisionnel le plus rapide à 0,48 % jusqu'en 2030.

- Par géographie, la Chine représentait 74,28 % du volume régional en 2024 ; Taïwan représentait la géographie à la croissance la plus rapide, avec un CAGR de 0,76 % sur 2025-2030.

Tendances et Perspectives du Marché des Lubrifiants Automobiles en Asie de l'Est

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du parc de véhicules commerciaux en Chine | +0.2% | Chine au cœur, répercussions sur les chaînes d'approvisionnement en Corée et à Taïwan | Moyen terme (2-4 ans) |

| Leadership du Japon et de la Corée en recherche et développement sur les synthétiques | +0.1% | Japon et Corée au cœur, transfert de technologie vers la Chine | Long terme (≥ 4 ans) |

| Intégration équipementier-service soutenant les références premium | +0.1% | Mondial, avec des gains précoces au Japon, en Corée et dans les zones urbaines de Chine | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'efficacité énergétique (CAFE, WLTP) | +0.2% | Chine, Japon, Corée avec harmonisation réglementaire | Court terme (≤ 2 ans) |

| Plateformes de pièces en ligne débloquant la demande en zones rurales isolées | +0.1% | Zones rurales de Chine, expansion vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du Parc de Véhicules Commerciaux en Chine

Les dépenses publiques soutenues et la logistique du commerce électronique maintiennent le marché des camions lourds en Chine sur une trajectoire d'expansion, même si la demande de voitures particulières se stabilise. La production de véhicules commerciaux a augmenté, renforçant le vivier de remplacement des lubrifiants malgré la pénétration croissante des camions au GNL et électriques à batterie. La CNPC, entreprise publique, a augmenté sa capacité de lubrifiants finis, alignant l'offre sur l'intensification du transport transfrontalier le long des corridors de la Ceinture et de la Route. Néanmoins, l'érosion de la demande de diesel due à l'adoption des camions au GNL ajoute de la complexité à la planification à court terme du mix produit. Les mélangeurs adaptent donc des huiles CK-4 à double usage et des fluides d'essieu pour véhicules électriques à faible teneur en cendres pour servir une flotte bifurquée qui nécessite désormais des formulations à la fois traditionnelles et de nouvelle génération.

Leadership Technologique dans les Synthétiques au Japon et en Corée

ENEOS, Idemitsu et SK Enmove continuent de tirer parti de la chimie avancée des huiles de base pour prolonger les intervalles de vidange tout en répondant aux grades de viscosité plus faibles (0W-16 et 0W-12) requis par les équipementiers. ENEOS a lancé un mélange PAO bas carbone en 2024, tandis qu'Idemitsu a introduit une plateforme d'huile de course biosourcée ciblant les hybrides hautes performances. Ces innovations anticipent les règles de consommation de carburant GB 19578-2024 de la Chine, qui resserrent les limites moyennes de la flotte[1]Ministère de l'Écologie et de l'Environnement, « Avis sur les limites de consommation de carburant GB 19578-2024 », mee.gov.cn. Des accords de licence croisée permettent déjà aux mélangeurs chinois de co-produire des synthétiques prêts pour GLV-2 en utilisant des packages d'additifs japonais, accélérant ainsi l'adoption de lubrifiants de qualité premium sur l'ensemble du marché des lubrifiants automobiles en Asie de l'Est.

Intégration Équipementier-Service

Les constructeurs automobiles intègrent désormais des lubrifiants approuvés en usine dans des contrats d'entretien payants, fidélisant les préférences de marque et les prix premium malgré une croissance plate des volumes. L'accord de fourniture pluriannuel de Shell avec XCMG pour les équipements lourds en 2024 illustre cette tendance, garantissant des volumes de remplissage en usine et de réapprovisionnement sur le marché secondaire. Les plateformes numériques natives, telles que Tuhu, intègrent les gammes Mobil 1 d'ExxonMobil et APOLLOIL d'Idemitsu dans une planification de service pilotée par l'intelligence artificielle, captant les poches de demande rurales et de niveau 3 qui étaient auparavant desservies par des huiles en vrac non marquées. Cette stratégie protège les références premium des guerres de prix et maintient la résilience des marges sur le marché des lubrifiants automobiles en Asie de l'Est.

Mandats Gouvernementaux d'Efficacité Énergétique

Les réglementations sur l'économie de carburant sont le principal catalyseur de la reformulation des produits. Les règles chinoises de phase 4 pour les véhicules utilitaires légers et la norme GB 19578-2024, les objectifs Top Runner du Japon et le K-CAFE de la Corée couvrent collectivement la majorité de la demande régionale en lubrifiants. Les trois régimes récompensent les synthétiques à faible viscosité, stimulant l'adoption des grades 0W-20 et 5W-20. La certification WLTP exige des tests rigoureux de démarrage à froid et de charge transitoire, ce qui favorise les huiles de base du Groupe IV/V en raison de leur stabilité au cisaillement supérieure[2]Commission européenne, « Fiche d'information sur la procédure d'essai en laboratoire WLTP », ec.europa.eu. Le protocole GF-7 de l'API, en vigueur en 2025, augmente les coûts des bancs d'essai, désavantageant les mélangeurs régionaux plus petits. L'harmonisation du WLTP modifié de la Chine avec le Japon et la Corée pourrait débloquer des économies d'échelle pour les fournisseurs multinationaux opérant sur le marché des lubrifiants automobiles en Asie de l'Est.

Analyse de l'Impact des Facteurs de Frein*

| Facteurs de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Technologies de vidange longue durée des équipementiers réduisant la fréquence de remplacement des lubrifiants | -0.3% | Mondial, avec une adoption avancée au Japon et en Corée | Long terme (≥ 4 ans) |

| Prix élevés des synthétiques du Groupe IV/V dans les villes de niveau 3 | -0.1% | Villes chinoises de niveau 3, marchés ruraux | Moyen terme (2-4 ans) |

| Réglementations strictes de reprise des huiles usagées augmentant les coûts de collecte | -0.2% | Chine au cœur, expansion vers la Corée et Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Technologies de Vidange Longue Durée

Les huiles approuvées par les équipementiers permettant des intervalles de 15 000 à 20 000 km réduisent directement la demande annuelle en lubrifiants par véhicule. La série diesel longue durée 2024 de Sinopec cible les opérateurs de flottes soucieux de réduire les temps d'arrêt, et les constructeurs de kei-cars japonais spécifient désormais des intervalles de 10 000 km dès la période de garantie d'usine. Si la valeur par litre augmente, le volume agrégé diminue, obligeant les mélangeurs à proposer des synthétiques premium et des services annexes pour compenser la contraction du marché des lubrifiants automobiles en Asie de l'Est.

Réglementations de Reprise des Huiles Usagées

Les réglementations chinoises sur l'économie circulaire exigent que des collecteurs agréés traitent les huiles moteur usagées dans des installations certifiées, ce qui alourdit les coûts de conformité pour les distributeurs. Une législation similaire est à l'étude en Corée et à Taïwan. Les grands raffineurs comme SK Enmove peuvent absorber ces dépenses grâce à leur reraffinage en interne, mais les mélangeurs indépendants font face à des frais logistiques plus élevés et à des dépréciations potentielles, ce qui pourrait freiner les expansions de capacité au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Huiles Moteur Face à la Croissance des Fluides Spécialisés

Les huiles moteur automobiles représentaient 63,35 % de la part du marché des lubrifiants automobiles en Asie de l'Est en 2024. Au sein de ce segment central, les synthétiques 0W-XX et 5W-XX gagnent en dynamisme à mesure que les équipementiers ciblent des normes de carburant plus strictes. La taille du marché des lubrifiants automobiles en Asie de l'Est pour les fluides de transmission automatique devrait progresser à un CAGR de 0,37 %, soutenue par une plus grande pénétration des boîtes automatiques dans les voitures particulières urbaines. La demande de fluides de transmission manuelle et d'huiles de direction assistée hydraulique continue de s'éroder à mesure que les systèmes de direction assistée électrique et les transmissions à variation continue deviennent standard dans les nouveaux modèles. La consommation de liquides de frein reste étroitement liée aux tendances de production des véhicules, tandis que les fluides de gestion thermique pour les batteries de véhicules électriques à batterie représentent une frontière de croissance naissante mais stratégique.

La diversification du portefeuille de produits est désormais impérative. Les graisses, bien que représentant une part modeste du volume, bénéficient de la vague d'électrification car les formulations à faible bruit lubrifient les roulements des moteurs électriques. Les principaux fournisseurs, tels que Lopal Dragon, réallouent leurs budgets de recherche et développement vers les fluides de gestion thermique à hydrogène, se positionnant en amont pour les plateformes lourdes à émissions nulles émergentes. Ensemble, ces fluides spécialisés compensent la faiblesse structurelle de la demande en huiles moteur grand public, garantissant que le marché des lubrifiants automobiles en Asie de l'Est continue de pivoter vers des applications de niche à plus haute valeur ajoutée.

Par Type de Véhicule : Les Véhicules Commerciaux Offrent le Potentiel de Croissance Incrémentale

Les voitures particulières représentaient 55,26 % du volume total en 2024 ; cependant, la stabilité de leur cycle de remplacement laisse peu de marge de croissance. À l'inverse, les véhicules commerciaux parcourent un kilométrage annuel plus élevé et affichent un CAGR de 0,48 % jusqu'en 2030. Cette croissance découle d'investissements soutenus dans les infrastructures, de la logistique du commerce électronique transfrontalier et des incitations gouvernementales à la modernisation des flottes. La demande de diesel lourd fait néanmoins face à une compression progressive à mesure que les camions au GNL et électriques à batterie se multiplient, accélérant la transition vers des huiles à faible teneur en sulfates, phosphore et cendres sulfatées et à indice de basicité total élevé, compatibles avec les systèmes de post-traitement.

Les deux-roues restent importants dans les sous-marchés axés sur l'Asie du Sud-Est, mais présentent une dynamique mature au Japon et en Corée. Si les scooters électrifiés réduisent la demande d'huile pour moteurs à essence, ils ouvrent de nouvelles catégories pour les graisses spéciales et les mélanges diélectriques de refroidissement utilisés dans la gestion thermique des batteries. Les intervalles de vidange dictés par les équipementiers augmentent également dans le segment des motocycles, alignant davantage les cycles de lubrification sur les tendances plus larges axées sur l'efficacité du marché des lubrifiants automobiles en Asie de l'Est.

Analyse Géographique

La Chine conserve une échelle inégalée, captant 74,28 % des volumes régionaux de lubrifiants en 2024. L'expansion des véhicules commerciaux le long des corridors de la Ceinture et de la Route, combinée aux flottes de covoiturage à kilométrage élevé, soutient le vivier de remplacement de base. Le durcissement réglementaire dans le cadre de la norme GB 19578-2024 et des normes de phase 4 pour les véhicules utilitaires légers oriente la demande vers les synthétiques 0W-20 et les huiles diesel compatibles avec les systèmes de dépollution. Parallèlement, les plateformes de commerce électronique étendent la disponibilité des huiles de marque aux comtés ruraux, élargissant le marché premium accessible aux grands acteurs comme Shell et ExxonMobil.

Le Japon et la Corée du Sud exercent une influence disproportionnée grâce aux exportations technologiques et au leadership en matière de spécifications. Les deux pays maintiennent un niveau élevé de maturité de possession de véhicules, mais s'appuient sur les préférences des consommateurs axées sur la performance pour soutenir la pénétration des véhicules de qualité premium. Les raffineurs nationaux, notamment ENEOS et SK Enmove, investissent régulièrement en recherche et développement pour créer des formulations à ultra-faible viscosité et des chimies de modificateurs de friction. Leurs innovations se diffusent en Chine et à Taïwan dans le cadre d'accords de licence croisée, standardisant des références de haute performance sur l'ensemble du marché des lubrifiants automobiles en Asie de l'Est.

Taïwan est le sous-marché à la croissance la plus rapide avec un CAGR de 0,76 %, porté par l'expansion des flottes du secteur des semi-conducteurs et la hausse des immatriculations de véhicules de luxe. Les incitations à la modernisation industrielle du Ministère des Affaires Économiques amplifient la demande de graisses spéciales prêtes pour les salles blanches et d'huiles de compresseur haute température.

Paysage Concurrentiel

Le marché des lubrifiants automobiles en Asie de l'Est est modérément consolidé. Les grands acteurs mondiaux tirent parti du capital de marque, des homologations des équipementiers et des chimies d'additifs propriétaires, tandis que les compagnies pétrolières nationales exploitent les flux d'huiles de base captifs et l'échelle de distribution nationale. Les champions chinois approfondissent l'intégration verticale, investissant dans des unités de reraffinage et d'hydroisomérisation qui couvrent contre la volatilité des prix des Groupes II/III. La concurrence sur les espaces vierges s'intensifie dans les fluides de gestion thermique pour véhicules électriques, les graisses pour le transport d'hydrogène et les huiles diesel lourdes longue durée répondant aux normes China VI-b. Avec des volumes stagnants, la communication stratégique met l'accent sur l'intensité carbone du cycle de vie, la collecte en boucle fermée des huiles usagées et la surveillance de l'état par intelligence artificielle — caractéristiques d'un marché des lubrifiants automobiles en Asie de l'Est mature mais avide d'innovation.

Leaders du Secteur des Lubrifiants Automobiles en Asie de l'Est

China Petrochemical Corporation

ENEOS Corporation

PetroChina Kunlun

Shell plc

Idemitsu Kosan Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BP p.l.c a engagé un processus de cession de sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un plan de rotation d'actifs plus large de 20 milliards USD visant une finalisation d'ici 2027.

- Novembre 2024 : PTT LUBRICANTS a introduit sa plateforme technologique EVOTEC à Taïwan, proposant des gammes d'huiles moteur conçues pour une endurance et une efficacité énergétique améliorées pour les motocycles et les voitures particulières.

Périmètre du Rapport sur le Marché des Lubrifiants Automobiles en Asie de l'Est

| Huiles Moteur Automobiles | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Fluides de Transmission Manuelle (MTF) | |

| Fluides de Transmission Automatique (ATF) | |

| Liquides de Frein | |

| Graisses Automobiles | |

| Autres Types de Produits (fluide de direction assistée, etc.) |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Deux-Roues |

| Chine |

| Corée du Sud |

| Japon |

| Taïwan |

| Autres (Mongolie, Hong Kong) |

| Par Type de Produit | Huiles Moteur Automobiles | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Fluides de Transmission Manuelle (MTF) | ||

| Fluides de Transmission Automatique (ATF) | ||

| Liquides de Frein | ||

| Graisses Automobiles | ||

| Autres Types de Produits (fluide de direction assistée, etc.) | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Commerciaux | ||

| Deux-Roues | ||

| Par Géographie | Chine | |

| Corée du Sud | ||

| Japon | ||

| Taïwan | ||

| Autres (Mongolie, Hong Kong) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des lubrifiants automobiles en Asie de l'Est en 2025 ?

Le marché s'établit à 4,69 milliards de litres en 2025, ce qui en fait la plus grande région de lubrifiants au monde en termes de volume.

Quel CAGR est attendu pour les lubrifiants automobiles en Asie de l'Est jusqu'en 2030 ?

Le volume devrait rester quasi stable, avec un CAGR de 0,01 %, les gains d'efficacité et l'électrification compensant la nouvelle demande.

Quelle catégorie de produits connaît la croissance la plus rapide en Asie de l'Est ?

Les fluides de transmission automatique devraient afficher la croissance la plus élevée, progressant à un CAGR de 0,37 % jusqu'en 2030, portés par une adoption plus large des transmissions automatiques et des transmissions à variation continue.

Pourquoi Taïwan est-il le sous-marché à la croissance la plus rapide ?

L'expansion du secteur des semi-conducteurs et la hausse des immatriculations de véhicules premium stimulent la demande en lubrifiants, soutenant un CAGR de 0,76 %.

Comment les règles d'efficacité énergétique influencent-elles les tendances en matière de lubrification ?

Les synthétiques 0W-20 et 5W-20 gagnent des parts de marché à mesure que les équipementiers ont besoin d'une viscosité plus faible pour se conformer aux normes CAFE et WLTP.

Dernière mise à jour de la page le: