Tamaño y Participación del Mercado de Lubricantes Automotrices de Asia Oriental

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

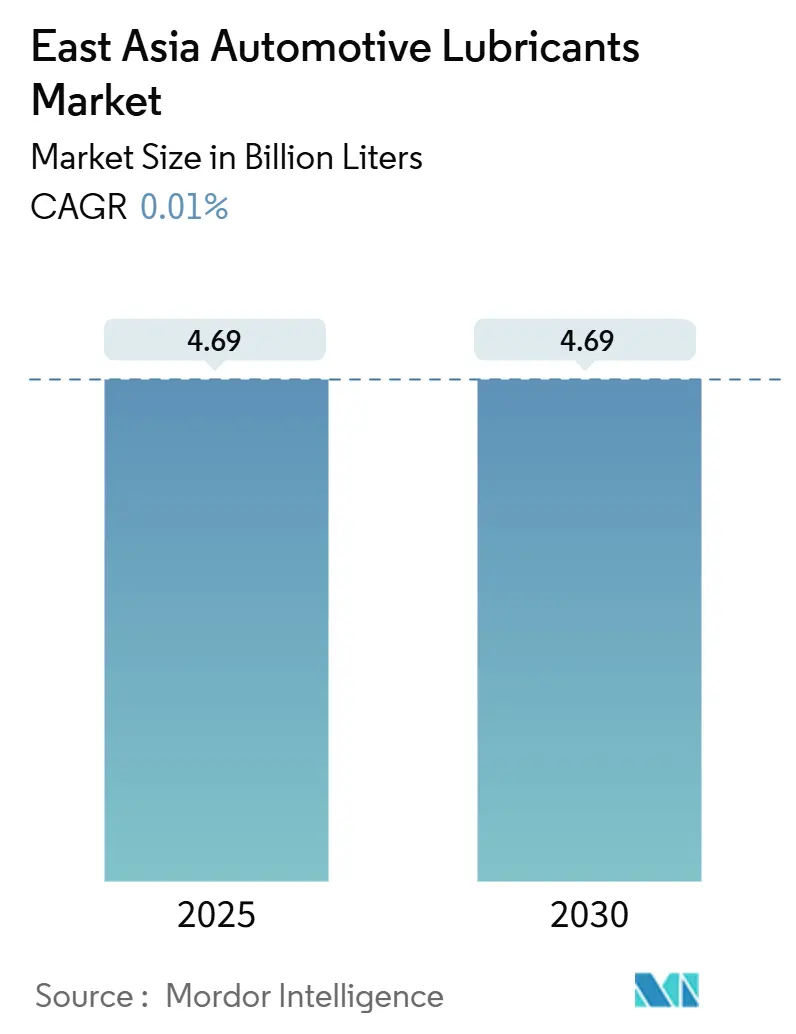

| Volumen del Mercado (2025) | 4.69 Mil millones de litros |

| Volumen del Mercado (2030) | 4.69 Mil millones de litros |

| Tasa de crecimiento (2025 - 2030) | 0.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Asia Oriental por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Asia Oriental se estima en 4,69 mil millones de litros en 2025, y se espera que alcance 4,69 mil millones de litros en 2030, a una CAGR del 0,01% durante el período de pronóstico (2025-2030). Un parque vehicular maduro, intervalos de cambio de aceite más prolongados y el desplazamiento gradual hacia vehículos eléctricos y de combustibles alternativos continúan limitando la expansión de los volúmenes. La base de producción automotriz dominante de China, las ventajas de escala de la región en el transporte pesado y el estímulo fiscal pragmático para proyectos de infraestructura aún proporcionan un amplio conjunto de reposición; sin embargo, la demanda general apenas compensa la pérdida de lubricantes orientados al diésel. La intensidad competitiva se ha desplazado hacia sintéticos de valor agregado, paquetes de servicio aprobados por los fabricantes de equipos originales y aceites de motor de menor viscosidad que cumplen con normas de eficiencia de combustible cada vez más estrictas. La volatilidad en los precios del aceite base ha comprimido aún más los márgenes de los mezcladores, acelerando la adopción de la distribución digital y la integración vertical entre los principales proveedores.

Conclusiones Clave del Informe

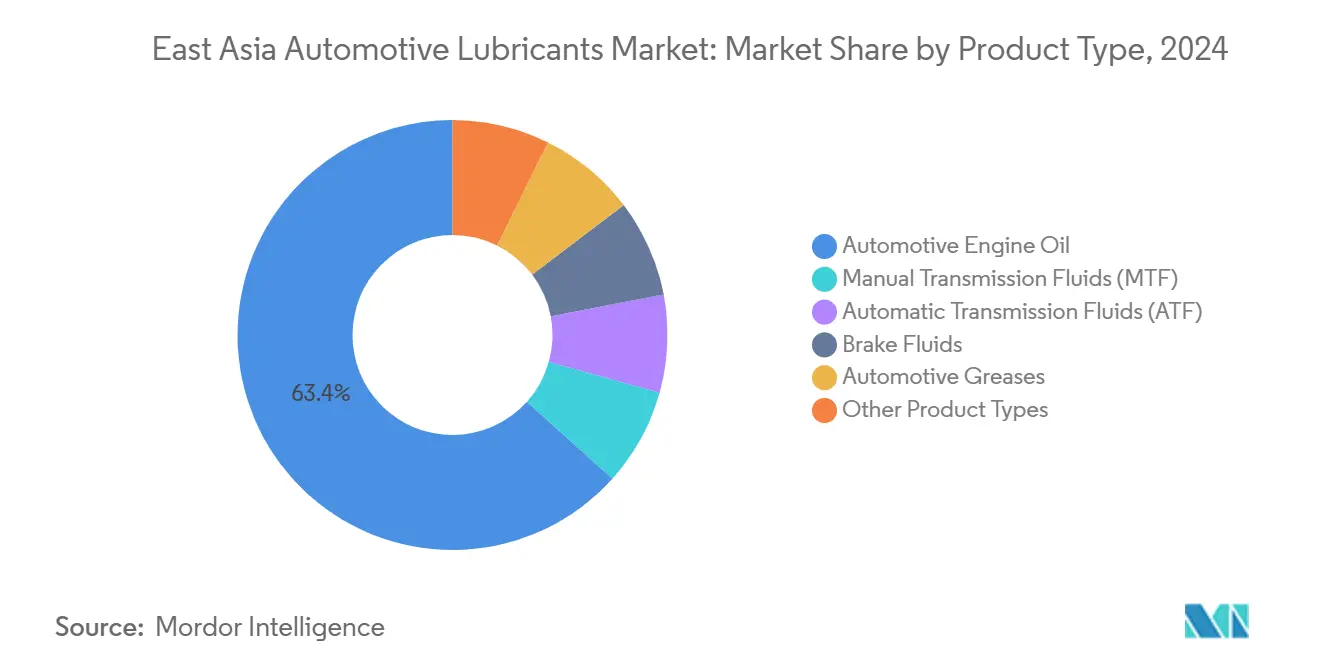

- Por tipo de producto, el aceite de motor automotriz lideró con una participación del 63,35% del mercado de lubricantes automotrices de Asia Oriental en 2024; se proyecta que los fluidos de transmisión automática se expandan a una CAGR del 0,37% hasta 2030.

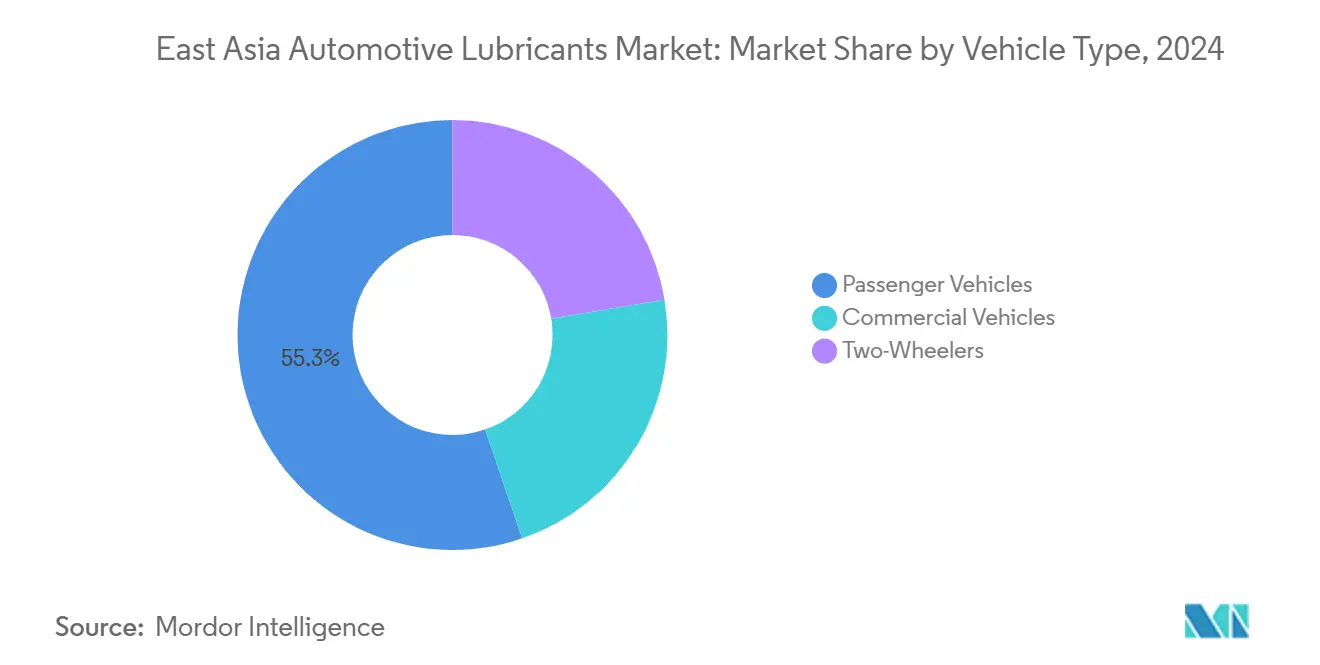

- Por tipo de vehículo, los vehículos de pasajeros representaron el 55,26% del tamaño del mercado de lubricantes automotrices de Asia Oriental en 2024, mientras que los vehículos comerciales registraron la CAGR de pronóstico más rápida del 0,48% hasta 2030.

- Por geografía, China representó el 74,28% del volumen regional en 2024; Taiwán representó la geografía de más rápido crecimiento, con una CAGR del 0,76% durante 2025-2030.

Tendencias e Información del Mercado de Lubricantes Automotrices de Asia Oriental

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del parque de vehículos comerciales de China | +0.2% | China como núcleo, con efectos secundarios en las cadenas de suministro de Corea y Taiwán | Mediano plazo (2-4 años) |

| Liderazgo de Japón y Corea en investigación y desarrollo de sintéticos | +0.1% | Japón y Corea como núcleo, transferencia de tecnología a China | Largo plazo (≥ 4 años) |

| Integración de fabricantes de equipos originales con servicios que sostiene las referencias premium | +0.1% | Global, con ganancias tempranas en Japón, Corea y China urbana | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de eficiencia de combustible (CAFE, WLTP) | +0.2% | China, Japón, Corea con armonización regulatoria | Corto plazo (≤ 2 años) |

| Plataformas de comercio electrónico de repuestos que desbloquean la demanda de última milla en zonas rurales | +0.1% | China rural, con expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque de Vehículos Comerciales de China

El gasto sostenido en obras públicas y la logística del comercio electrónico mantienen el mercado de camiones pesados de China en una trayectoria de expansión, incluso cuando la demanda de automóviles de pasajeros se estabiliza. La producción de vehículos comerciales aumentó, reforzando el conjunto de reposición de lubricantes a pesar del creciente avance de los camiones de GNL y eléctricos de batería. La empresa estatal CNPC incrementó su capacidad de lubricantes terminados, alineando la oferta con el intensificado transporte transfronterizo a lo largo de los corredores de la Franja y la Ruta. No obstante, la erosión de la demanda de diésel por la adopción de camiones de GNL añade complejidad a la planificación de la mezcla de productos a corto plazo. Por ello, los mezcladores están adaptando aceites CK-4 de doble propósito y fluidos de eje para vehículos eléctricos de bajo contenido de cenizas para atender una flota bifurcada que ahora requiere formulaciones tanto convencionales como de nueva generación.

Liderazgo Tecnológico en Sintéticos en Japón y Corea

ENEOS, Idemitsu y SK Enmove continúan aprovechando la química avanzada de aceites base para extender los intervalos de drenaje mientras cumplen con los grados de menor viscosidad (0W-16 y 0W-12) requeridos por los fabricantes de equipos originales. ENEOS lanzó una mezcla de polialfaolefina de bajo carbono en 2024, mientras que Idemitsu introdujo una plataforma de aceite de carreras de base biológica orientada a los híbridos de alto rendimiento. Estas innovaciones anticipan las normas de consumo de combustible GB 19578-2024 de China, que endurecen los límites promedio de flota[1]Ministerio de Ecología y Medio Ambiente, "Aviso sobre los Límites de Consumo de Combustible GB 19578-2024," mee.gov.cn. Los acuerdos de licencia cruzada ya permiten a los mezcladores chinos coproducir sintéticos compatibles con GLV-2 utilizando paquetes de aditivos japoneses, acelerando así la adopción de lubricantes de grado premium en todo el mercado automotriz de Asia Oriental.

Integración de Fabricantes de Equipos Originales con Servicios

Los fabricantes de automóviles ahora incluyen lubricantes aprobados de fábrica en contratos de mantenimiento de pago, consolidando la preferencia de marca y los precios premium a pesar del crecimiento plano en volumen. El acuerdo de suministro plurianual de Shell con XCMG de equipos pesados en 2024 ejemplifica esta tendencia, garantizando volúmenes de llenado de fábrica y reposición en el mercado de posventa. Las plataformas nativas digitales, como Tuhu, integran las gamas Mobil 1 de ExxonMobil y APOLLOIL de Idemitsu en la programación de servicios impulsada por inteligencia artificial, captando bolsas de demanda rural y de ciudades de tercer nivel que anteriormente eran atendidas por aceite a granel sin marca. La estrategia protege las referencias premium de las guerras de precios y sostiene la resiliencia de los márgenes en el mercado de lubricantes automotrices de Asia Oriental.

Mandatos Gubernamentales de Eficiencia de Combustible

Las regulaciones de economía de combustible son el principal catalizador para la reformulación de productos. Las normas chinas de Etapa 4 para vehículos comerciales ligeros y el estándar GB 19578-2024, los objetivos Top Runner de Japón y el K-CAFE de Corea cubren colectivamente la mayor parte de la demanda regional de lubricantes. Los tres regímenes favorecen los sintéticos de baja viscosidad, impulsando la adopción de 0W-20 y 5W-20. La certificación WLTP requiere pruebas rigurosas de arranque en frío y carga transitoria, lo que favorece los aceites base del Grupo IV/V debido a su superior estabilidad al cizallamiento[2]Comisión Europea, "Ficha Técnica del Procedimiento de Prueba de Laboratorio WLTP," ec.europa.eu. El protocolo GF-7 de la API, vigente desde 2025, eleva los costos de los bancos de prueba, perjudicando a los mezcladores regionales más pequeños. La armonización del WLTP modificado de China con el de Japón y Corea podría desbloquear economías de escala para los proveedores multinacionales que operan en el mercado de lubricantes automotrices de Asia Oriental.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tecnologías de drenaje prolongado de los fabricantes de equipos originales que reducen la frecuencia de cambio de lubricante | -0.3% | Global, con adopción avanzada en Japón y Corea | Largo plazo (≥ 4 años) |

| Precios elevados de los sintéticos del Grupo IV/V en ciudades de tercer nivel | -0.1% | Ciudades de tercer nivel de China, mercados rurales | Mediano plazo (2-4 años) |

| Estrictas normas de recuperación de aceite usado que elevan los costos de recolección | -0.2% | China como núcleo, con expansión a Corea y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tecnologías de Drenaje Prolongado

Los aceites aprobados por los fabricantes de equipos originales que permiten intervalos de 15.000-20.000 km reducen directamente la demanda anual de lubricantes por vehículo. La serie de diésel de drenaje prolongado de Sinopec de 2024 está orientada a los operadores de flotas interesados en reducir el tiempo de inactividad, y los fabricantes japoneses de automóviles kei ahora especifican intervalos de 10.000 km desde el período de garantía de fábrica. Si bien el valor por litro aumenta, el volumen agregado disminuye, lo que obliga a los mezcladores a ofrecer sintéticos premium y servicios auxiliares para compensar la contracción en el mercado de lubricantes automotrices de Asia Oriental.

Normas de Recuperación de Aceite Usado

Las regulaciones de economía circular de China exigen que los recolectores autorizados procesen el aceite de motor usado en instalaciones certificadas, lo que incrementa los costos de cumplimiento para los distribuidores. Una legislación similar está siendo considerada en Corea y Taiwán. Los grandes refinadores como SK Enmove pueden absorber el gasto a través del rerefinado interno, pero los mezcladores independientes enfrentan mayores tarifas logísticas y posibles depreciaciones, lo que podría frenar las expansiones de capacidad durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor se Enfrenta al Crecimiento de los Fluidos Especializados

El aceite de motor automotriz representó el 63,35% de la participación del mercado de lubricantes automotrices de Asia Oriental en 2024. Dentro de este segmento central, los sintéticos 0W-XX y 5W-XX están ganando impulso a medida que los fabricantes de equipos originales apuntan a normas de combustible más estrictas. Se espera que el tamaño del mercado de lubricantes automotrices de Asia Oriental para fluidos de transmisión automática se expanda a una CAGR del 0,37%, respaldado por una mayor penetración de cajas de cambio automáticas en automóviles de pasajeros urbanos. La demanda de fluidos de transmisión manual y aceites hidráulicos de dirección asistida continúa erosionándose a medida que los sistemas de dirección asistida eléctrica y las transmisiones continuamente variables se convierten en estándar en los nuevos modelos. El consumo de fluidos de frenos sigue estrechamente vinculado a las tendencias de producción de vehículos, mientras que los fluidos de gestión térmica para paquetes de baterías de vehículos eléctricos de batería representan una frontera de crecimiento incipiente pero estratégica.

La diversificación de la cartera de productos es ahora imperativa. Las grasas, aunque representan una porción modesta del volumen, se benefician de la ola de electrificación, ya que las formulaciones de bajo ruido lubrican los rodamientos de los motores eléctricos. Los principales proveedores, como Lopal Dragon, están reasignando sus presupuestos de investigación y desarrollo hacia fluidos de gestión térmica de hidrógeno como combustible, posicionándose anticipadamente para las plataformas emergentes de vehículos pesados de cero emisiones. En conjunto, estos fluidos especializados compensan la debilidad estructural en la demanda de aceite de motor convencional, asegurando que el mercado de lubricantes automotrices de Asia Oriental continúe pivotando hacia aplicaciones de nicho de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Proporcionan el Potencial Incremental de Crecimiento

Los automóviles de pasajeros representaron el 55,26% del volumen total en 2024; sin embargo, la estabilidad de su ciclo de reposición deja un margen limitado para el crecimiento. Por el contrario, los vehículos comerciales registran un mayor kilometraje anual y muestran una CAGR del 0,48% hasta 2030. El crecimiento proviene de la inversión sostenida en infraestructura, la logística del comercio electrónico transfronterizo y los incentivos gubernamentales para la modernización de flotas. Sin embargo, la demanda de diésel para uso pesado enfrenta una compresión gradual a medida que proliferan los camiones de GNL y eléctricos de batería, acelerando el desplazamiento hacia aceites de bajo contenido de sulfatos, cenizas y fósforo y alto número de base total compatibles con los sistemas de postratamiento.

Las motocicletas siguen siendo importantes en los submercados orientados al Sudeste Asiático, pero exhiben dinámicas maduras en Japón y Corea. Si bien los scooters electrificados reducen la demanda de aceite para motores de gasolina, abren nuevas categorías para grasas especiales y mezclas dieléctricas refrigerantes utilizadas en la gestión térmica de baterías. Los intervalos de drenaje dictados por los fabricantes de equipos originales también aumentan en el segmento de motocicletas, alineando aún más los ciclos de lubricación con las tendencias más amplias impulsadas por la eficiencia en el mercado de lubricantes automotrices de Asia Oriental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China mantiene una escala sin rival, capturando el 74,28% de los volúmenes regionales de lubricantes en 2024. La expansión de los vehículos comerciales a lo largo de los corredores de la Franja y la Ruta, combinada con las flotas de transporte por aplicación de alto kilometraje, sustenta el conjunto de reposición de referencia. El endurecimiento regulatorio bajo el estándar GB 19578-2024 y las normas de Etapa 4 para vehículos comerciales ligeros impulsa la demanda hacia sintéticos 0W-20 y aceites diésel compatibles con sistemas de control de emisiones. Al mismo tiempo, las plataformas de comercio electrónico amplían la disponibilidad de aceites de marca a los condados rurales, ampliando el mercado de servicio premium para grandes empresas como Shell y ExxonMobil.

Japón y Corea del Sur ejercen una influencia desproporcionada a través de las exportaciones tecnológicas y el liderazgo en especificaciones. Ambos países mantienen un alto nivel de madurez en la propiedad de vehículos, pero se apoyan en las preferencias de los consumidores orientadas al rendimiento para respaldar la penetración de vehículos de grado premium. Los refinadores nacionales, incluidos ENEOS y SK Enmove, invierten de manera constante en investigación y desarrollo para crear formulaciones de ultra baja viscosidad y químicas de modificadores de fricción. Sus innovaciones se trasladan a China y Taiwán bajo acuerdos de licencia cruzada, estandarizando los puntos de referencia de alto rendimiento en todo el mercado de lubricantes automotrices de Asia Oriental.

Taiwán es el submercado de más rápido crecimiento con una CAGR del 0,76%, impulsado por la expansión de la flota del sector de semiconductores y el aumento de los registros de vehículos de lujo. Los incentivos de modernización industrial del Ministerio de Asuntos Económicos amplifican la demanda de grasas especiales listas para sala limpia y aceites de compresor de alta temperatura.

Panorama Competitivo

El mercado de lubricantes automotrices de Asia Oriental está moderadamente consolidado. Los grandes actores globales aprovechan el capital de marca, los avales de los fabricantes de equipos originales y las químicas de aditivos propietarias, mientras que las empresas petroleras nacionales explotan las corrientes de aceite base cautivas y la escala de distribución doméstica. Los líderes chinos están profundizando la integración vertical, invirtiendo en unidades de rerefinado e hidroisomerización que sirven de cobertura frente a la volatilidad de precios del Grupo II/III. La competencia en espacios no atendidos se intensifica en fluidos de gestión térmica para vehículos eléctricos, grasas para transporte de hidrógeno y aceites de motor diésel de servicio pesado de drenaje prolongado que cumplen con las normas China VI-b. Con los volúmenes estancados, la narrativa estratégica enfatiza la intensidad de carbono en el ciclo de vida, la recolección de aceite usado en circuito cerrado y el monitoreo de condiciones habilitado por inteligencia artificial, características distintivas de un mercado de lubricantes automotrices de Asia Oriental maduro pero ávido de innovación.

Líderes de la Industria de Lubricantes Automotrices de Asia Oriental

China Petrochemical Corporation

ENEOS Corporation

PetroChina Kunlun

Shell plc

Idemitsu Kosan Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c inició un proceso para vender su división de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de un plan más amplio de rotación de activos por 20.000 millones de USD con miras a su finalización en 2027.

- Noviembre de 2024: PTT LUBRICANTS introdujo su plataforma de Tecnología EVOTEC en Taiwán, ofreciendo gamas de aceite de motor diseñadas para mayor resistencia y eficiencia de combustible en motocicletas y automóviles de pasajeros.

Alcance del Informe del Mercado de Lubricantes Automotrices de Asia Oriental

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual | |

| Fluidos de Transmisión Automática | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| China |

| Corea del Sur |

| Japón |

| Taiwán |

| Otros (Mongolia, Hong Kong) |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual | ||

| Fluidos de Transmisión Automática | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Geografía | China | |

| Corea del Sur | ||

| Japón | ||

| Taiwán | ||

| Otros (Mongolia, Hong Kong) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes automotrices de Asia Oriental en 2025?

El mercado se sitúa en 4,69 mil millones de litros en 2025, lo que lo convierte en la mayor región de lubricantes a nivel mundial por volumen.

¿Qué CAGR se espera para los lubricantes automotrices de Asia Oriental hasta 2030?

Se proyecta que el volumen permanezca casi estable, con una CAGR del 0,01%, ya que las ganancias en eficiencia y la electrificación compensan la nueva demanda.

¿Qué categoría de producto está creciendo más rápido en Asia Oriental?

Se espera que los fluidos de transmisión automática muestren el mayor crecimiento, avanzando a una CAGR del 0,37% hasta 2030, impulsados por una adopción más amplia de transmisiones automáticas y transmisiones continuamente variables.

¿Por qué Taiwán es el submercado de más rápido crecimiento?

La expansión de la industria de semiconductores y el aumento de los registros de vehículos premium impulsan la demanda de lubricantes, respaldando una CAGR del 0,76%.

¿Cómo están influyendo las normas de eficiencia de combustible en las tendencias de lubricación?

Los sintéticos 0W-20 y 5W-20 están ganando participación de mercado a medida que los fabricantes de equipos originales necesitan menor viscosidad para cumplir con los estándares CAFE y WLTP.

Última actualización de la página el: