Marktgröße und Marktanteil für Automobilschmierstoffe in Ostasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

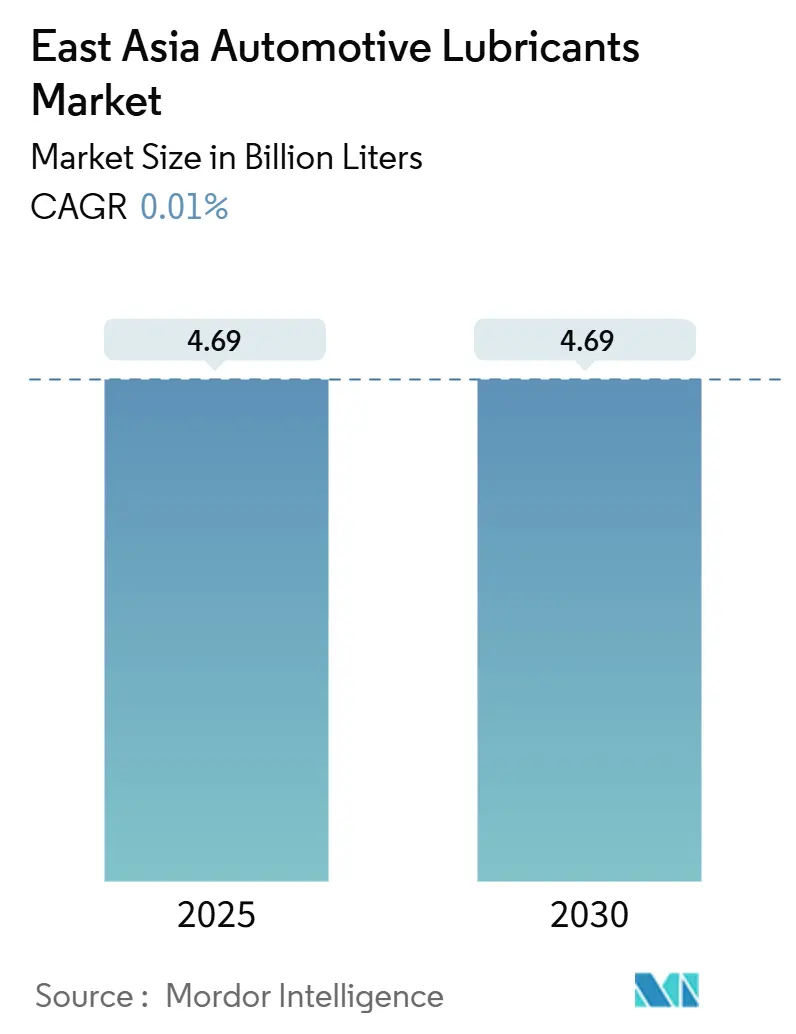

| Marktvolumen (2025) | 4.69 Milliarden Liter |

| Marktvolumen (2030) | 4.69 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 0.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilschmierstoffe in Ostasien von Mordor Intelligence

Die Marktgröße für Automobilschmierstoffe in Ostasien wird im Jahr 2025 auf 4,69 Milliarden Liter geschätzt und soll bis 2030 bei einer CAGR von 0,01 % während des Prognosezeitraums (2025–2030) 4,69 Milliarden Liter erreichen. Ein reifer Fahrzeugbestand, längere Ölwechselintervalle und die schrittweise Verlagerung hin zu Elektro- und Alternativkraftstoffantrieben schränken die Volumenexpansion weiterhin ein. Chinas dominante Automobilproduktionsbasis, die Skalenvorteile der Region im Schwerlasttransport und pragmatische fiskalische Konjunkturmaßnahmen für Infrastrukturprojekte bieten nach wie vor einen großen Ersatzpool; dennoch gleicht die Gesamtnachfrage den Rückgang bei dieselorientierten Schmierstoffen kaum aus. Die Wettbewerbsintensität hat sich hin zu mehrwertigen Syntheseprodukten, OEM-genehmigten Servicepaketen und niedrigviskosen Motorenölen verlagert, die zunehmend strengen Kraftstoffeffizienznormen entsprechen. Die Preisvolatilität bei Grundölen hat die Margen der Mischbetriebe weiter komprimiert und die Einführung des digitalen Vertriebs sowie die vertikale Integration bei führenden Lieferanten beschleunigt.

Wichtigste Erkenntnisse des Berichts

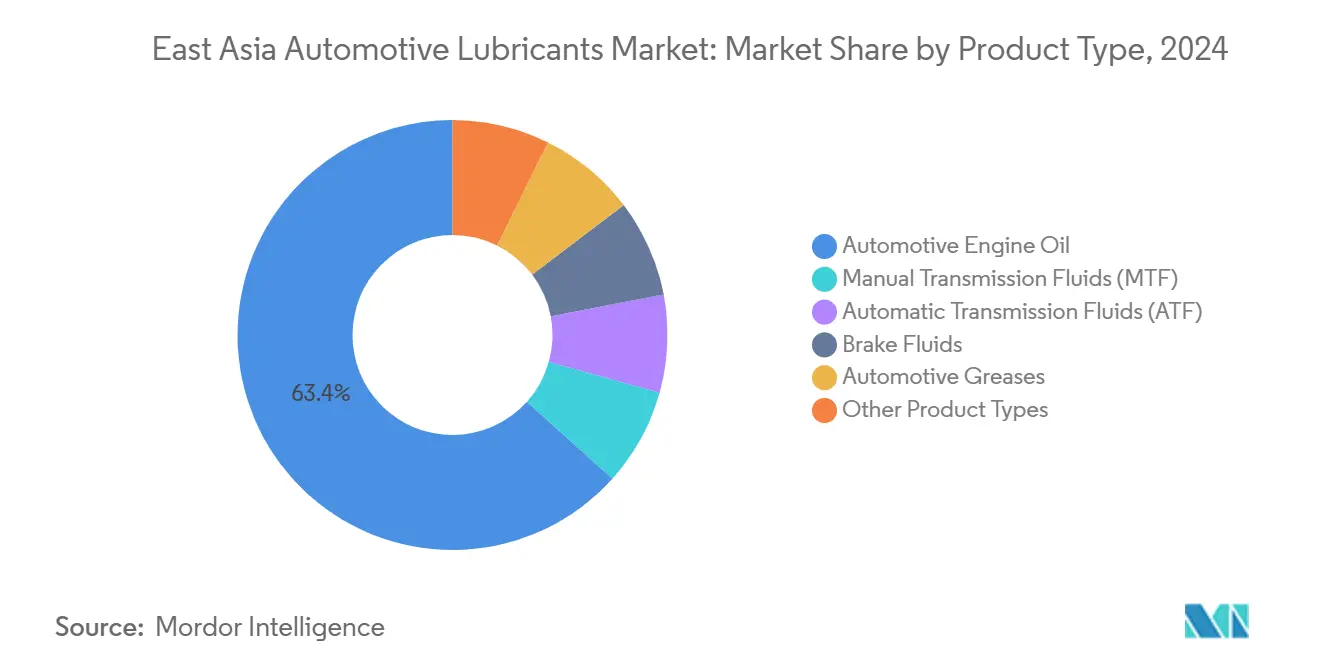

- Nach Produkttyp führte Kraftfahrzeugmotorenöl im Jahr 2024 mit einem Anteil von 63,35 % am Markt für Automobilschmierstoffe in Ostasien; Automatikgetriebeflüssigkeiten werden voraussichtlich bis 2030 mit einer CAGR von 0,37 % wachsen.

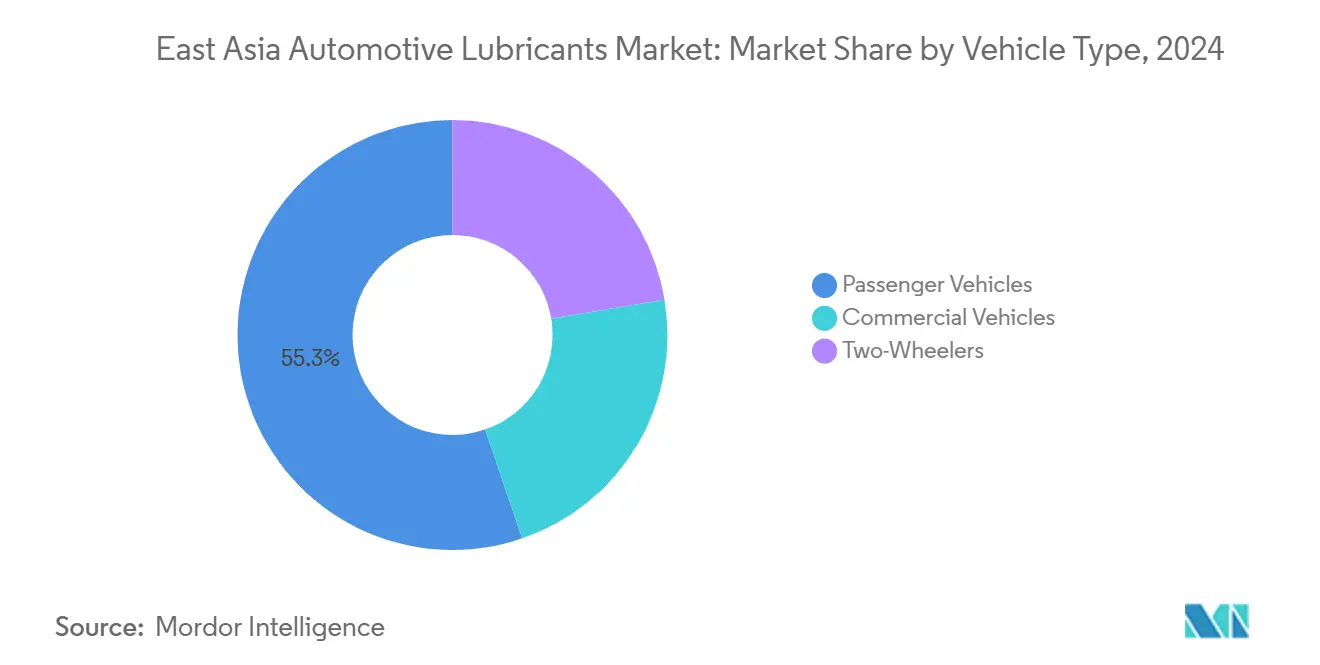

- Nach Fahrzeugtyp entfielen im Jahr 2024 55,26 % der Marktgröße für Automobilschmierstoffe in Ostasien auf Personenkraftwagen, während Nutzfahrzeuge mit einer prognostizierten CAGR von 0,48 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Geografie entfielen im Jahr 2024 74,28 % des regionalen Volumens auf China; Taiwan verzeichnete das stärkste Wachstum mit einer CAGR von 0,76 % über den Zeitraum 2025–2030.

Trends und Erkenntnisse zum Markt für Automobilschmierstoffe in Ostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chinas wachsender Nutzfahrzeugbestand | +0.2% | China als Kernmarkt, Ausstrahlungseffekte auf Lieferketten in Korea und Taiwan | Mittelfristig (2–4 Jahre) |

| Führungsrolle Japans und Koreas in der Synthese-Forschung und -Entwicklung | +0.1% | Japan und Korea als Kernmärkte, Technologietransfer nach China | Langfristig (≥ 4 Jahre) |

| OEM-Serviceintegration zur Stützung von Premium-Artikeln | +0.1% | Global, mit frühen Gewinnen in Japan, Korea und dem städtischen China | Mittelfristig (2–4 Jahre) |

| Staatliche Kraftstoffeffizienzvorgaben (CAFE, WLTP) | +0.2% | China, Japan, Korea mit regulatorischer Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Teile-Plattformen erschließen ländliche Nachfrage auf der letzten Meile | +0.1% | Ländliches China, Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas wachsender Nutzfahrzeugbestand

Kontinuierliche Ausgaben für öffentliche Bauprojekte und die E-Commerce-Logistik halten Chinas Markt für schwere Nutzfahrzeuge auf einem Expansionskurs, auch wenn die Nachfrage nach Personenkraftwagen stagniert. Die Nutzfahrzeugproduktion stieg an und festigte den Schmierstoffersatzpool trotz zunehmender Durchdringung durch LNG- und batterieelektrische Lastkraftwagen. Das staatseigene Unternehmen CNPC erhöhte seine Fertigschmierstoffkapazität und richtete das Angebot auf den intensivierten grenzüberschreitenden Transport entlang der Belt-and-Road-Korridore aus. Dennoch erhöht die Erosion der Dieselnachfrage durch die Einführung von LNG-Lastkraftwagen die Komplexität der kurzfristigen Produktmixplanung. Mischbetriebe passen daher Mehrzweck-CK-4-Öle und aschefreie Elektrofahrzeug-Achsflüssigkeiten an, um eine zweigeteilte Flotte zu bedienen, die sowohl herkömmliche als auch Formulierungen der nächsten Generation benötigt.

Technologieführerschaft bei Syntheseprodukten in Japan und Korea

ENEOS, Idemitsu und SK Enmove nutzen weiterhin fortschrittliche Grundölchemie, um Wechselintervalle zu verlängern und gleichzeitig niedrigere Viskositätsklassen (0W-16 und 0W-12) zu erfüllen, die von OEMs gefordert werden. ENEOS brachte 2024 eine kohlenstoffarme PAO-Mischung auf den Markt, während Idemitsu eine biobasierte Rennölplattform für Hochleistungshybride einführte. Diese Innovationen nehmen Chinas Kraftstoffverbrauchsvorschriften GB 19578-2024 vorweg, die die flottendurchschnittlichen Grenzwerte verschärfen[1]Ministerium für Ökologie und Umwelt, „Bekanntmachung zu den Kraftstoffverbrauchsgrenzwerten GB 19578-2024”, mee.gov.cn. Kreuzlizenzierungsvereinbarungen ermöglichen es chinesischen Mischbetrieben bereits, GLV-2-fähige Syntheseprodukte unter Verwendung japanischer Additivpakete gemeinsam herzustellen, wodurch die Einführung von Premiumschmierstoffen auf dem Markt für Automobilschmierstoffe in Ostasien beschleunigt wird.

OEM-Serviceintegration

Automobilhersteller bündeln nun werksgenehmigte Schmierstoffe in kostenpflichtige Wartungsverträge, wodurch Markenpräferenzen und Premiumpreise trotz flachem Volumenwachstum gesichert werden. Shells mehrjähriger Liefervertrag mit XCMG-Schwerbaumaschinen im Jahr 2024 verdeutlicht diesen Trend und garantiert Erstbefüllungs- und Nachmarktversorgungsvolumina. Digital-native Plattformen wie Tuhu integrieren ExxonMobils Mobil 1 und Idemitsus APOLLOIL-Sortiment in KI-gestützte Serviceterminplanung und erschließen ländliche Nachfragenischen und Nachfrage in Städten der dritten Kategorie, die zuvor von nicht markierten Schüttölen bedient wurden. Die Strategie schützt Premium-Artikel vor Preiskämpfen und sichert die Margenstabilität auf dem Markt für Automobilschmierstoffe in Ostasien.

Staatliche Kraftstoffeffizienzvorgaben

Kraftstoffwirtschaftlichkeitsvorschriften sind der wichtigste Katalysator für die Produktreformulierung. Chinas Stufe-4-Vorschriften für leichte Nutzfahrzeuge und der GB-19578-2024-Standard, Japans Top-Runner-Ziele und Koreas K-CAFE decken gemeinsam den Großteil der regionalen Schmierstoffnachfrage ab. Alle drei Regelwerke begünstigen niedrigviskose Syntheseprodukte und treiben die Einführung von 0W-20 und 5W-20 voran. Die WLTP-Zertifizierung erfordert strenge Kaltstart- und Transienten-Lasttests, was Grundöle der Gruppe IV/V aufgrund ihrer überlegenen Scherstabilität begünstigt[2]Europäische Kommission, „WLTP-Laborprüfverfahren – Merkblatt”, ec.europa.eu. Das GF-7-Protokoll der API, das ab 2025 gilt, erhöht die Prüfstandkosten und benachteiligt kleinere regionale Mischbetriebe. Eine Harmonisierung des modifizierten WLTP Chinas mit Japan und Korea könnte Skaleneffekte für multinationale Lieferanten erschließen, die auf dem Markt für Automobilschmierstoffe in Ostasien tätig sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Langstreckentechnologien verringern die Häufigkeit des Schmierstoffwechsels | -0.3% | Global, mit fortgeschrittener Einführung in Japan und Korea | Langfristig (≥ 4 Jahre) |

| Hohe Preise für Syntheseprodukte der Gruppe IV/V in Städten der dritten Kategorie | -0.1% | Städte der dritten Kategorie in China, ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Altölrücknahmeregelungen erhöhen die Sammelkosten | -0.2% | China als Kernmarkt, Ausweitung auf Korea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langstreckentechnologien

OEM-genehmigte Öle, die Intervalle von 15.000–20.000 km ermöglichen, senken direkt den jährlichen Schmierstoffbedarf pro Fahrzeug. Sinopecs Langstrecken-Dieselserie 2024 richtet sich an Flottenoperatoren, die an geringeren Ausfallzeiten interessiert sind, und Japans Kei-Car-Hersteller schreiben nun ab Werk 10.000-km-Intervalle innerhalb der Garantiezeit vor. Während der Wert pro Liter steigt, sinkt das Gesamtvolumen, was Mischbetriebe dazu zwingt, Premium-Syntheseprodukte und ergänzende Dienstleistungen höherzuverkaufen, um den Rückgang auf dem Markt für Automobilschmierstoffe in Ostasien auszugleichen.

Altölrücknahmeregelungen

Chinas Kreislaufwirtschaftsvorschriften verpflichten lizenzierte Sammler, gebrauchtes Motorenöl in zertifizierten Anlagen zu verarbeiten, was die Compliance-Kosten für Händler erhöht. Ähnliche Gesetze werden in Korea und Taiwan erwogen. Große Raffinerien wie SK Enmove können die Kosten durch eigene Wiederaufbereitung absorbieren, unabhängige Mischbetriebe sehen sich jedoch mit höheren Logistikgebühren und potenziellen Abschreibungen konfrontiert, was die Kapazitätserweiterungen in den nächsten zwei Jahren dämpfen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl trifft auf Wachstum bei Spezialflüssigkeiten

Kraftfahrzeugmotorenöl hatte im Jahr 2024 einen Anteil von 63,35 % am Markt für Automobilschmierstoffe in Ostasien. Innerhalb dieses Kernsegments gewinnen 0W-XX- und 5W-XX-Syntheseprodukte an Dynamik, da OEMs strengere Kraftstoffstandards anstreben. Die Marktgröße für Automobilschmierstoffe in Ostasien für Automatikgetriebeflüssigkeiten wird voraussichtlich mit einer CAGR von 0,37 % wachsen, unterstützt durch eine höhere Automatikgetriebeausstattung in städtischen Personenkraftwagen. Die Nachfrage nach Schaltgetriebeflüssigkeiten und hydraulischen Servolenkungsölen nimmt weiter ab, da elektrische Servolenkungssysteme und stufenlose Getriebe (CVT) in neuen Modellen zum Standard werden. Der Bremsflüssigkeitsverbrauch ist eng an die Fahrzeugproduktionstrends gebunden, während Wärmemanagementflüssigkeiten für Batterien von Batterieelektrofahrzeugen eine aufkommende, aber strategisch wichtige Wachstumsgrenze darstellen.

Die Diversifizierung des Produktportfolios ist nun unerlässlich. Schmierfette, obwohl ein bescheidener Volumenanteil, profitieren von der Elektrifizierungswelle, da geräuscharme Formulierungen Elektromotorenlager schmieren. Führende Lieferanten wie Lopal Dragon verlagern ihre Forschungs- und Entwicklungsbudgets auf Wärmemanagementflüssigkeiten für Wasserstoffkraftstoff und positionieren sich für aufkommende emissionsfreie Schwerlastplattformen. Zusammen gleichen diese Spezialflüssigkeiten die strukturelle Schwäche bei der Nachfrage nach herkömmlichem Motorenöl aus und stellen sicher, dass der Markt für Automobilschmierstoffe in Ostasien weiterhin auf höherwertige Nischenanwendungen ausgerichtet ist.

Nach Fahrzeugtyp: Nutzfahrzeuge bieten das inkrementelle Aufwärtspotenzial

Personenkraftwagen machten im Jahr 2024 55,26 % des Gesamtvolumens aus; ihre stabile Ersatzzyklusdynamik lässt jedoch nur begrenzten Wachstumsspielraum. Nutzfahrzeuge hingegen legen längere jährliche Kilometerleistungen zurück und verzeichnen bis 2030 eine CAGR von 0,48 %. Das Wachstum resultiert aus anhaltenden Infrastrukturinvestitionen, grenzüberschreitender E-Commerce-Logistik und staatlichen Anreizen zur Flottenmodernisierung. Die Nachfrage nach schwerem Dieselkraftstoff sieht sich jedoch einem schrittweisen Rückgang gegenüber, da LNG- und batterieelektrische Lastkraftwagen zunehmen, was die Verlagerung hin zu schwefelarmen, TBN-reichen Ölen beschleunigt, die mit Abgasnachbehandlungssystemen kompatibel sind.

Zweiräder bleiben in auf Südostasien ausgerichteten Teilmärkten wichtig, weisen jedoch in Japan und Korea eine reife Dynamik auf. Während elektrifizierte Roller die Nachfrage nach Benzinmotorenöl reduzieren, eröffnen sie neue Kategorien für Spezialschmierfette und Kühlmittel-Dielektrikum-Mischungen, die im thermischen Batteriemanagement eingesetzt werden. OEM-vorgeschriebene Wechselintervalle steigen auch im Motorradbereich, was die Schmierzyklen weiter an die effizienzgetriebenen Trends auf dem Markt für Automobilschmierstoffe in Ostasien angleicht.

Geografische Analyse

China behält eine unangefochtene Größenordnung bei und erfasste im Jahr 2024 74,28 % der regionalen Schmierstoffvolumina. Die Nutzfahrzeugexpansion entlang der Belt-and-Road-Korridore in Verbindung mit hochkilometrigen Fahrdienst-Flotten bildet die Grundlage des Ersatzpools. Die regulatorische Verschärfung durch GB 19578-2024 und die Stufe-4-LNF-Standards lenkt die Nachfrage auf 0W-20-Syntheseprodukte und emissionssystemkompatible Dieselöle. Gleichzeitig erweitern E-Commerce-Plattformen die Verfügbarkeit von Markenölen in ländlichen Landkreisen und vergrößern den Premium-Servicemarkt für Großanbieter wie Shell und ExxonMobil.

Japan und Südkorea üben durch Technologieexporte und Spezifikationsführerschaft einen überproportionalen Einfluss aus. Beide Länder weisen ein hohes Maß an Fahrzeugbesitzreife auf, stützen sich jedoch auf leistungsorientierte Verbraucherpräferenzen, um die Durchdringung von Premiumfahrzeugen zu unterstützen. Inländische Raffinerien, darunter ENEOS und SK Enmove, investieren kontinuierlich in Forschung und Entwicklung, um ultraniedervisköse Formulierungen und Reibungsmodifikatorchemien zu entwickeln. Ihre Innovationen fließen unter Kreuzlizenzierungsvereinbarungen nach China und Taiwan und standardisieren Hochleistungsbenchmarks auf dem Markt für Automobilschmierstoffe in Ostasien.

Taiwan ist der am schnellsten wachsende Teilmarkt mit einer CAGR von 0,76 %, angetrieben durch die Expansion der Halbleiterbranchenflotte und steigende Luxusfahrzeugzulassungen. Die Anreize zur industriellen Modernisierung des Wirtschaftsministeriums verstärken die Nachfrage nach reinraumtauglichen Spezialschmierfetten und Hochtemperaturkompressorölen.

Wettbewerbslandschaft

Der Markt für Automobilschmierstoffe in Ostasien ist mäßig konsolidiert. Globale Großanbieter nutzen Markenkapital, OEM-Empfehlungen und proprietäre Additivchemien, während nationale Ölgesellschaften auf gebundene Grundölströme und inländische Vertriebskapazitäten setzen. Chinesische Marktführer vertiefen die vertikale Integration und investieren in Wiederaufbereitungs- und Hydroisomerisierungsanlagen, die gegen Preisvolatilität bei Grundölen der Gruppe II/III absichern. Der Wettbewerb um unerschlossene Bereiche intensiviert sich bei Wärmemanagementflüssigkeiten für Elektrofahrzeuge, Schmierfetten für den Wasserstofftransport und langstreckentauglichen Schwerlastdieselmotorenölen, die den China-VI-b-Normen entsprechen. Bei flachen Volumina betont das strategische Narrativ die Lebenszykluskohlenstoffintensität, die geschlossene Altölsammlung und das KI-gestützte Zustandsmonitoring – Kennzeichen eines reifen, aber innovationshungrigen Markts für Automobilschmierstoffe in Ostasien.

Marktführer der Automobilschmierstoffbranche in Ostasien

China Petrochemical Corporation

ENEOS Corporation

PetroChina Kunlun

Shell plc

Idemitsu Kosan Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c leitete einen Prozess zum Verkauf seiner Castrol-Schmierstoffsparte ein, die auf bis zu 10 Milliarden USD geschätzt wird, als Teil eines umfassenderen Vermögensrotationsplans über 20 Milliarden USD, der bis 2027 abgeschlossen werden soll.

- November 2024: PTT LUBRICANTS stellte seine EVOTEC-Technologieplattform in Taiwan vor und bietet Motorenölsortimente an, die für verbesserte Ausdauer und Kraftstoffeffizienz bei Motorrädern und Personenkraftwagen entwickelt wurden.

Berichtsumfang des Markts für Automobilschmierstoffe in Ostasien

| Kraftfahrzeugmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Kraftfahrzeugschmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| China |

| Südkorea |

| Japan |

| Taiwan |

| Sonstige (Mongolei, Hongkong) |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Kraftfahrzeugschmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Geografie | China | |

| Südkorea | ||

| Japan | ||

| Taiwan | ||

| Sonstige (Mongolei, Hongkong) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilschmierstoffe in Ostasien im Jahr 2025?

Der Markt umfasst im Jahr 2025 4,69 Milliarden Liter und ist damit weltweit die größte Schmierstoffregion nach Volumen.

Welche CAGR wird für Automobilschmierstoffe in Ostasien bis 2030 erwartet?

Das Volumen wird voraussichtlich nahezu konstant bleiben, mit einer CAGR von 0,01 %, da Effizienzgewinne und Elektrifizierung die neue Nachfrage ausgleichen.

Welche Produktkategorie wächst in Ostasien am schnellsten?

Automatikgetriebeflüssigkeiten werden voraussichtlich das stärkste Wachstum zeigen und bis 2030 mit einer CAGR von 0,37 % wachsen, angetrieben durch die breitere Einführung von Automatik- und stufenlosen Getrieben (CVT).

Warum ist Taiwan der am schnellsten wachsende Teilmarkt?

Die Expansion der Halbleiterindustrie und steigende Premiumfahrzeugzulassungen steigern die Schmierstoffnachfrage und unterstützen eine CAGR von 0,76 %.

Wie beeinflussen Kraftstoffeffizienzvorgaben die Schmiertrends?

0W-20- und 5W-20-Syntheseprodukte gewinnen Marktanteile, da OEMs niedrigere Viskositäten benötigen, um CAFE- und WLTP-Standards zu erfüllen.

Seite zuletzt aktualisiert am: