Tamanho e Participação do Mercado de Lubrificantes Automotivos do Leste Asiático

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

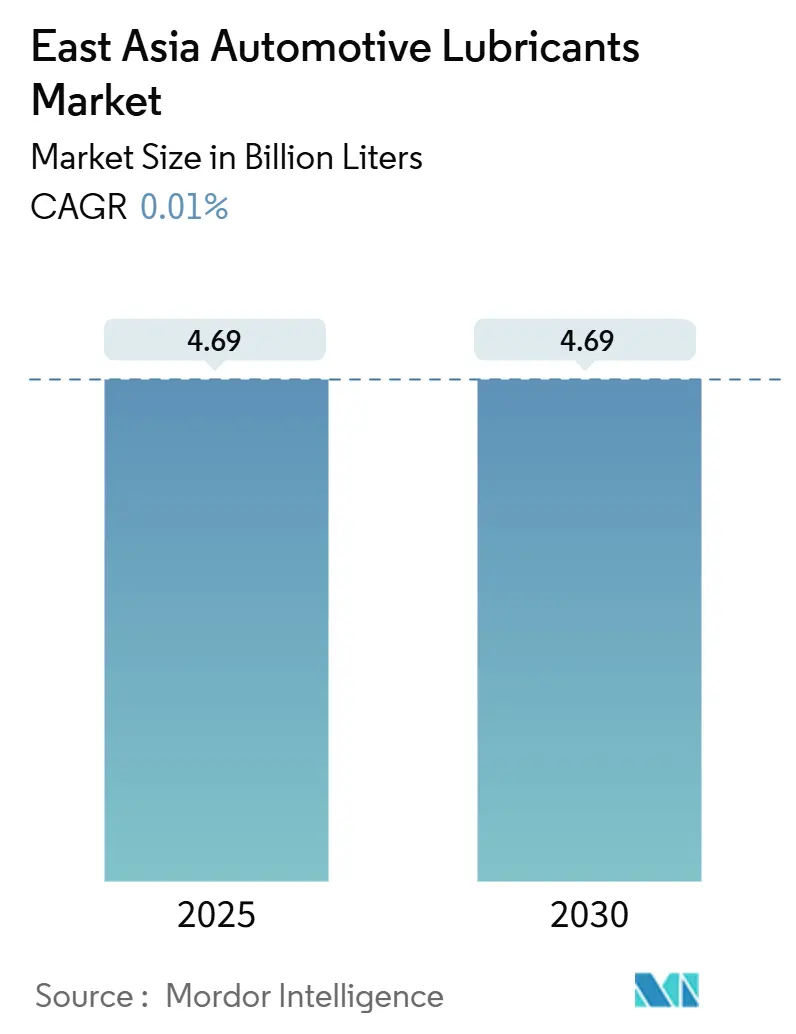

| Volume do Mercado (2025) | 4.69 Bilhões de litros |

| Volume do Mercado (2030) | 4.69 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 0.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos do Leste Asiático pela Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos do Leste Asiático é estimado em 4,69 bilhões de litros em 2025, e espera-se que alcance 4,69 bilhões de litros até 2030, a um CAGR de 0,01% durante o período de previsão (2025-2030). Uma frota de veículos madura, intervalos mais longos de troca de óleo e a gradual transição para veículos elétricos e com combustíveis alternativos continuam a restringir a expansão dos volumes. A base dominante de produção automotiva da China, as vantagens de escala da região no transporte de cargas pesadas e o estímulo fiscal pragmático para projetos de infraestrutura ainda fornecem um grande conjunto de reposição; no entanto, a demanda geral mal compensa a perda de lubrificantes voltados ao diesel. A intensidade competitiva deslocou-se para sintéticos de valor agregado, pacotes de serviço aprovados por fabricantes de equipamentos originais e óleos de motor de menor viscosidade que atendem a normas de eficiência de combustível cada vez mais rigorosas. A volatilidade dos preços do óleo base comprimiu ainda mais as margens dos misturadores, acelerando a adoção de distribuição digital e integração vertical entre os principais fornecedores.

Principais Conclusões do Relatório

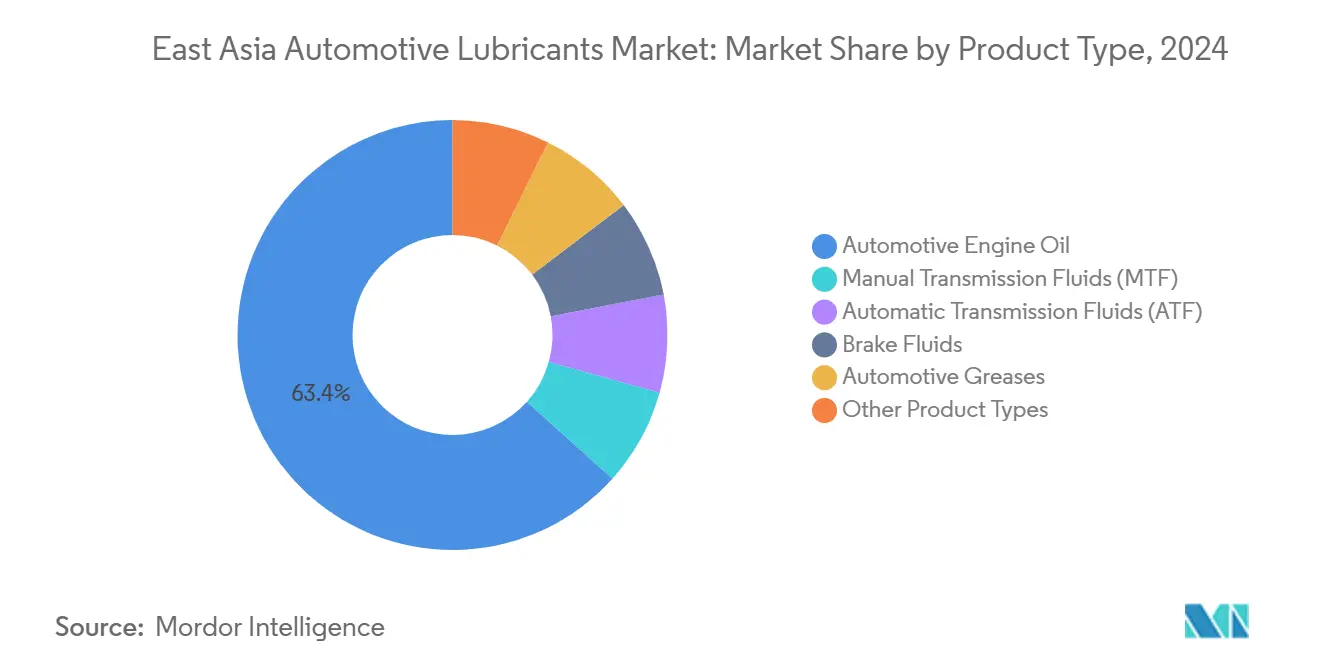

- Por tipo de produto, o óleo de motor automotivo liderou com uma participação de 63,35% do mercado de lubrificantes automotivos do Leste Asiático em 2024; os fluidos de transmissão automática devem expandir-se a um CAGR de 0,37% até 2030.

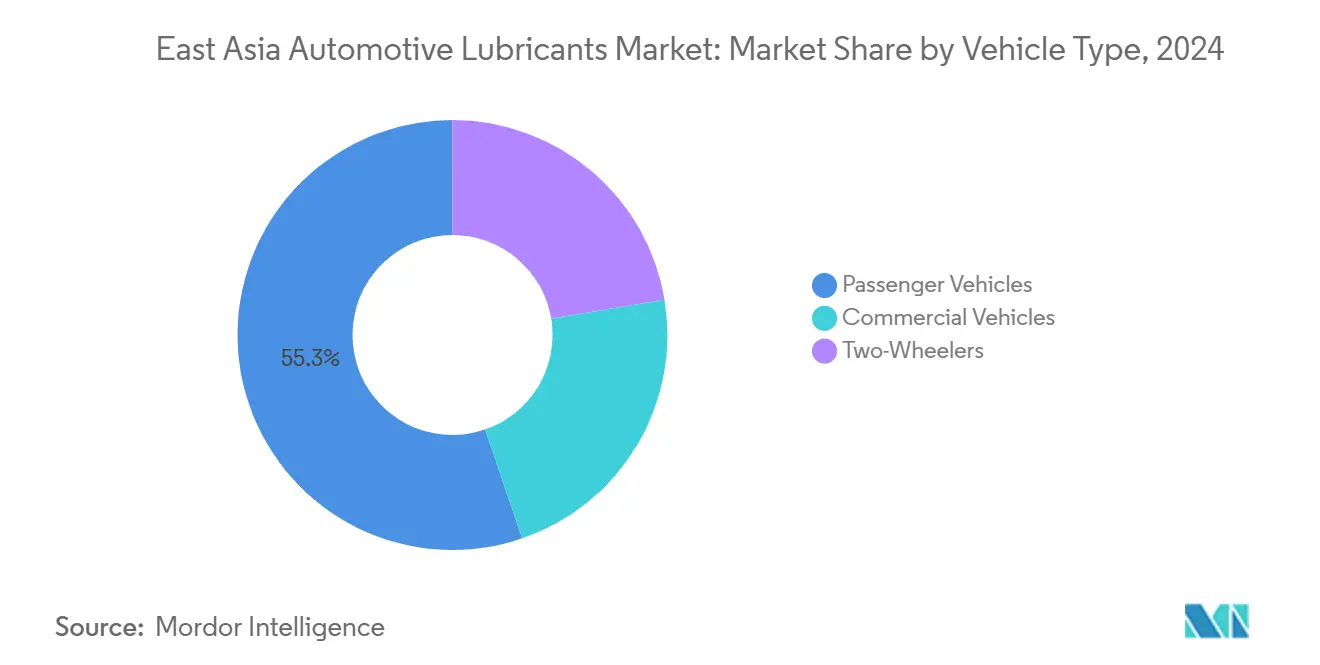

- Por tipo de veículo, os veículos de passeio responderam por 55,26% do tamanho do mercado de lubrificantes automotivos do Leste Asiático em 2024, enquanto os veículos comerciais registraram o CAGR de previsão mais rápido, de 0,48%, até 2030.

- Por geografia, a China respondeu por 74,28% do volume regional em 2024; Taiwan representou a geografia de crescimento mais rápido, com um CAGR de 0,76% no período 2025-2030.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos do Leste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota de veículos comerciais da China | +0.2% | China como núcleo, com repercussão nas cadeias de suprimentos da Coreia e de Taiwan | Médio prazo (2-4 anos) |

| Liderança do Japão e da Coreia em pesquisa e desenvolvimento de sintéticos | +0.1% | Japão e Coreia como núcleo, transferência de tecnologia para a China | Longo prazo (≥ 4 anos) |

| Integração fabricante de equipamentos originais–serviço sustentando SKUs premium | +0.1% | Global, com ganhos iniciais no Japão, Coreia e China urbana | Médio prazo (2-4 anos) |

| Mandatos governamentais de eficiência de combustível (CAFE, WLTP) | +0.2% | China, Japão, Coreia com harmonização regulatória | Curto prazo (≤ 2 anos) |

| Plataformas de peças de comércio eletrônico desbloqueando a demanda de última milha em áreas rurais | +0.1% | China rural, expandindo-se para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota de Veículos Comerciais da China

Os gastos constantes em obras públicas e a logística do comércio eletrônico mantêm o mercado de caminhões pesados da China em uma trajetória de expansão, mesmo com a demanda por automóveis de passeio estagnada. A produção de veículos comerciais aumentou, reforçando o conjunto de reposição de lubrificantes, apesar da crescente penetração de caminhões movidos a GNL e elétricos a bateria. A CNPC estatal ampliou sua capacidade de lubrificantes acabados, alinhando a oferta ao intensificado transporte transfronteiriço ao longo dos corredores da Iniciativa Cinturão e Rota. No entanto, a erosão da demanda por diesel decorrente da adoção de caminhões a GNL adiciona complexidade ao planejamento de mix de produtos no curto prazo. Os misturadores estão, portanto, desenvolvendo óleos CK-4 de dupla finalidade e fluidos de eixo para veículos elétricos de baixo teor de cinzas para atender a uma frota bifurcada que agora requer formulações tanto legadas quanto de próxima geração.

Liderança em Tecnologia de Sintéticos no Japão e na Coreia

ENEOS, Idemitsu e SK Enmove continuam a aproveitar a química avançada de óleos base para estender os intervalos de troca, ao mesmo tempo em que atendem às grades de viscosidade mais baixas (0W-16 e 0W-12) exigidas pelos fabricantes de equipamentos originais. A ENEOS lançou uma mistura de PAO de baixo carbono em 2024, enquanto a Idemitsu introduziu uma plataforma de óleo de corrida de base biológica voltada para híbridos de alto desempenho. Essas inovações antecipam as regras de consumo de combustível da norma GB 19578-2024 da China, que endurecem os limites médios de frota[1]Ministério da Ecologia e Meio Ambiente, "Aviso sobre os Limites de Consumo de Combustível da GB 19578-2024," mee.gov.cn. Acordos de licenciamento cruzado já permitem que misturadores chineses coproduzam sintéticos prontos para GLV-2 usando pacotes de aditivos japoneses, acelerando assim a adoção de lubrificantes de grau premium em todo o mercado automotivo do Leste Asiático.

Integração Fabricante de Equipamentos Originais–Serviço

As montadoras agora incluem lubrificantes aprovados de fábrica em contratos de manutenção pagos, consolidando a preferência de marca e a precificação premium apesar do crescimento plano de volume. O acordo de fornecimento plurianual da Shell com a XCMG de equipamentos pesados em 2024 exemplifica a tendência, garantindo volumes de abastecimento de fábrica e reposição no mercado de reposição. Plataformas nativas digitais, como a Tuhu, integram as linhas Mobil 1 da ExxonMobil e APOLLOIL da Idemitsu em agendamento de serviços orientado por inteligência artificial, capturando bolsões de demanda rurais e de cidades de terceiro nível que anteriormente eram atendidos por óleo a granel sem marca. A estratégia protege os SKUs premium de guerras de preços e sustenta a resiliência das margens no mercado de lubrificantes automotivos do Leste Asiático.

Mandatos Governamentais de Eficiência de Combustível

As regulamentações de economia de combustível são o principal catalisador para a reformulação de produtos. As regras chinesas de Estágio 4 para veículos comerciais leves e a norma GB 19578-2024, as metas Top Runner do Japão e o K-CAFE da Coreia cobrem coletivamente a maior parte da demanda regional de lubrificantes. Os três regimes recompensam sintéticos de baixa viscosidade, impulsionando a adoção de 0W-20 e 5W-20. A certificação WLTP exige testes rigorosos de partida a frio e carga transitória, o que favorece óleos base do Grupo IV/V devido à sua superior estabilidade ao cisalhamento[2]Comissão Europeia, "Ficha Informativa do Procedimento de Teste Laboratorial WLTP," ec.europa.eu. O protocolo GF-7 da API, em vigor a partir de 2025, eleva os custos de bancada de teste, desfavorecendo os misturadores regionais menores. A harmonização do WLTP modificado da China com o Japão e a Coreia poderia desbloquear economias de escala para fornecedores multinacionais que operam em todo o mercado de lubrificantes automotivos do Leste Asiático.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tecnologias de troca prolongada dos fabricantes de equipamentos originais reduzindo a frequência de troca de lubrificantes | -0.3% | Global, com adoção avançada no Japão e na Coreia | Longo prazo (≥ 4 anos) |

| Preços elevados de sintéticos do Grupo IV/V em cidades de terceiro nível | -0.1% | Cidades de terceiro nível da China, mercados rurais | Médio prazo (2-4 anos) |

| Regras rigorosas de recolhimento de óleo usado elevando os custos de coleta | -0.2% | China como núcleo, expandindo-se para a Coreia e Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tecnologias de Troca Prolongada

Óleos aprovados por fabricantes de equipamentos originais que permitem intervalos de 15.000-20.000 km reduzem diretamente a demanda anual de lubrificantes por veículo. A série diesel de troca prolongada da Sinopec de 2024 tem como alvo operadores de frota interessados em menor tempo de inatividade, e os fabricantes japoneses de carros kei agora especificam intervalos de 10.000 km a partir do período de garantia de fábrica. Embora o valor por litro aumente, o volume agregado cai, obrigando os misturadores a vender sintéticos premium e serviços auxiliares para compensar a contração no mercado de lubrificantes automotivos do Leste Asiático.

Regras de Recolhimento de Óleo Usado

As regulamentações de economia circular da China exigem que coletores licenciados processem o óleo de motor usado em instalações certificadas, inflacionando os custos de conformidade para os distribuidores. Legislação semelhante está sendo considerada na Coreia e em Taiwan. Grandes refinadores como a SK Enmove podem absorver a despesa por meio de rerrefino interno, mas os misturadores independentes enfrentam taxas logísticas mais altas e possíveis desvalorizações, o que pode desacelerar as expansões de capacidade nos próximos dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo de Motor Confronta o Crescimento de Fluidos Especializados

O óleo de motor automotivo respondeu por 63,35% da participação do mercado de lubrificantes automotivos do Leste Asiático em 2024. Dentro deste segmento central, os sintéticos 0W-XX e 5W-XX estão ganhando impulso à medida que os fabricantes de equipamentos originais visam normas de combustível mais rigorosas. Espera-se que o tamanho do mercado de lubrificantes automotivos do Leste Asiático para fluidos de transmissão automática se expanda a um CAGR de 0,37%, apoiado pela maior penetração de câmbios automáticos em automóveis de passeio urbanos. A demanda por fluidos de transmissão manual e óleos de direção hidráulica continua a diminuir à medida que os sistemas de direção elétrica e as transmissões continuamente variáveis tornam-se padrão nos novos modelos. O consumo de fluido de freio permanece estreitamente ligado às tendências de produção de veículos, enquanto os fluidos de gerenciamento térmico para pacotes de baterias de veículos elétricos a bateria representam uma fronteira de crescimento nascente, mas estratégica.

A diversificação do portfólio de produtos é agora imperativa. As graxas, embora representem uma fatia modesta de volume, beneficiam-se da onda de eletrificação, pois formulações de baixo ruído lubrificam os rolamentos de motores elétricos. Fornecedores líderes, como a Lopal Dragon, estão realocando seus orçamentos de pesquisa e desenvolvimento para fluidos de gerenciamento térmico de hidrogênio, posicionando-se antecipadamente para plataformas emergentes de veículos pesados de emissão zero. Em conjunto, esses fluidos especializados compensam a fraqueza estrutural na demanda por óleo de motor convencional, garantindo que o mercado de lubrificantes automotivos do Leste Asiático continue a se orientar para aplicações de nicho de maior valor.

Por Tipo de Veículo: Veículos Comerciais Fornecem o Potencial de Crescimento Incremental

Os automóveis de passeio responderam por 55,26% do volume total em 2024; no entanto, a estabilidade de seu ciclo de reposição deixa espaço limitado para crescimento. Por outro lado, os veículos comerciais registram maior quilometragem anual e apresentam um CAGR de 0,48% até 2030. O crescimento decorre do investimento sustentado em infraestrutura, da logística do comércio eletrônico transfronteiriço e dos incentivos governamentais para a modernização de frotas. A demanda por diesel pesado, no entanto, enfrenta compressão gradual à medida que caminhões a GNL e elétricos a bateria proliferam, acelerando a transição para óleos de baixo teor de cinzas, fósforo e enxofre e alto número de base total compatíveis com sistemas de pós-tratamento.

As motocicletas permanecem importantes nos submercados focados no Sudeste Asiático, mas exibem dinâmicas maduras no Japão e na Coreia. Embora as scooters eletrificadas reduzam a demanda por óleo de motor a gasolina, elas abrem novas categorias para graxas especiais e misturas dielétricas de refrigerante usadas no gerenciamento térmico de baterias. Os intervalos de troca ditados pelos fabricantes de equipamentos originais também aumentam no segmento de motocicletas, alinhando ainda mais os ciclos de lubrificação com as tendências mais amplas orientadas pela eficiência em todo o mercado de lubrificantes automotivos do Leste Asiático.

Análise Geográfica

A China mantém uma escala incomparável, capturando 74,28% dos volumes regionais de lubrificantes em 2024. A expansão de veículos comerciais ao longo dos corredores da Iniciativa Cinturão e Rota, combinada com frotas de transporte por aplicativo de alta quilometragem, sustenta o conjunto de reposição de base. O endurecimento regulatório sob a norma GB 19578-2024 e os padrões de Estágio 4 para veículos comerciais leves puxa a demanda para sintéticos 0W-20 e óleos diesel compatíveis com sistemas de emissões. Ao mesmo tempo, as plataformas de comércio eletrônico ampliam a disponibilidade de óleos de marca para municípios rurais, ampliando o mercado premium atendível para grandes empresas como Shell e ExxonMobil.

O Japão e a Coreia do Sul exercem influência desproporcional por meio de exportações de tecnologia e liderança em especificações. Ambos os países mantêm um alto nível de maturidade de propriedade de veículos, mas dependem de preferências de consumidores orientadas para o desempenho para sustentar a penetração de veículos de grau premium. Refinadores domésticos, incluindo ENEOS e SK Enmove, investem consistentemente em pesquisa e desenvolvimento para criar formulações de ultrabaixa viscosidade e químicas de modificadores de atrito. Suas inovações se propagam para a China e Taiwan sob acordos de licenciamento cruzado, padronizando benchmarks de alto desempenho em todo o mercado de lubrificantes automotivos do Leste Asiático.

Taiwan é o submercado de crescimento mais rápido, com um CAGR de 0,76%, impulsionado pela expansão da frota do setor de semicondutores e pelo aumento dos registros de veículos de luxo. Os incentivos de modernização industrial do Ministério dos Assuntos Econômicos amplificam a demanda por graxas especiais prontas para sala limpa e óleos de compressor de alta temperatura.

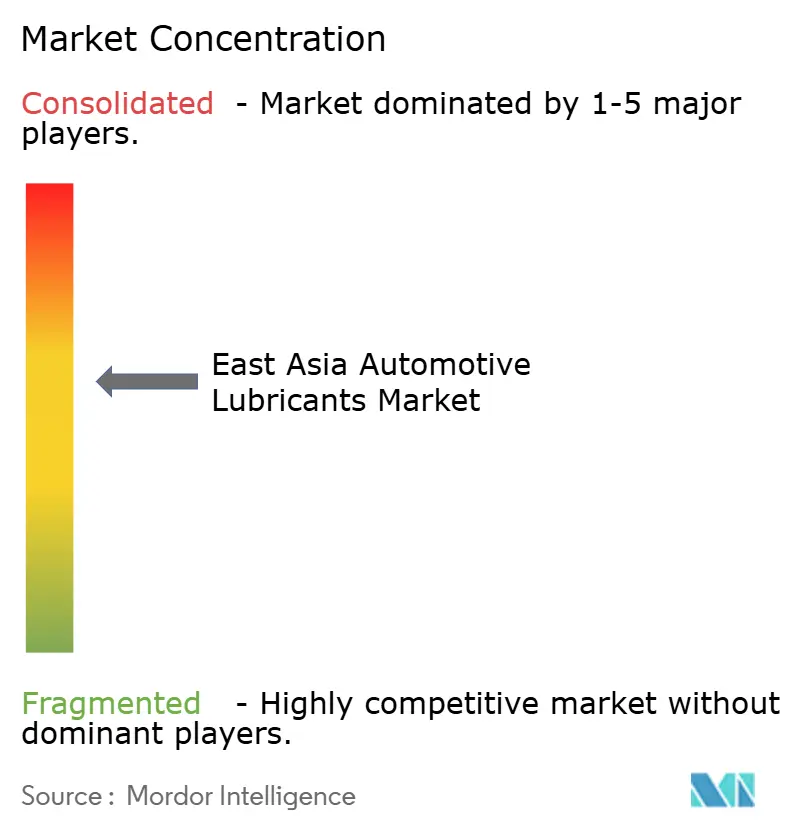

Cenário Competitivo

O mercado de lubrificantes automotivos do Leste Asiático é moderadamente consolidado. As grandes empresas globais alavancam capital de marca, endossos de fabricantes de equipamentos originais e químicas de aditivos proprietárias, enquanto as companhias nacionais de petróleo exploram fluxos cativos de óleo base e escala de distribuição doméstica. Os campeões chineses estão aprofundando a integração vertical, investindo em unidades de rerrefino e hidroisomerização que protegem contra a volatilidade de preços do Grupo II/III. A competição em espaços em branco se intensifica em fluidos de gerenciamento térmico para veículos elétricos, graxas para transporte de hidrogênio e óleos diesel de serviço pesado de longa duração que atendem às normas China VI-b. Com os volumes estagnados, a narrativa estratégica enfatiza a intensidade de carbono ao longo do ciclo de vida, a coleta de óleo usado em circuito fechado e o monitoramento de condições habilitado por inteligência artificial — marcas registradas de um mercado de lubrificantes automotivos do Leste Asiático maduro, mas ávido por inovação.

Líderes do Setor de Lubrificantes Automotivos do Leste Asiático

China Petrochemical Corporation

ENEOS Corporation

PetroChina Kunlun

Shell plc

Idemitsu Kosan Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: BP p.l.c iniciou um processo para vender sua divisão de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de um plano mais amplo de rotação de ativos de USD 20 bilhões com conclusão prevista para 2027.

- Novembro de 2024: PTT LUBRICANTS introduziu sua plataforma de Tecnologia EVOTEC em Taiwan, oferecendo linhas de óleo de motor desenvolvidas para maior durabilidade e eficiência de combustível em motocicletas e automóveis de passeio.

Escopo do Relatório do Mercado de Lubrificantes Automotivos do Leste Asiático

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Fluidos de Transmissão Manual (MTF) | |

| Fluidos de Transmissão Automática (ATF) | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| China |

| Coreia do Sul |

| Japão |

| Taiwan |

| Outros (Mongólia, Hong Kong) |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual (MTF) | ||

| Fluidos de Transmissão Automática (ATF) | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Geografia | China | |

| Coreia do Sul | ||

| Japão | ||

| Taiwan | ||

| Outros (Mongólia, Hong Kong) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes automotivos do Leste Asiático em 2025?

O mercado está em 4,69 bilhões de litros em 2025, tornando-o a maior região de lubrificantes do mundo em volume.

Qual CAGR é esperado para os lubrificantes automotivos do Leste Asiático até 2030?

O volume deve permanecer quase estável, com um CAGR de 0,01%, à medida que os ganhos de eficiência e a eletrificação compensam a nova demanda.

Qual categoria de produto está crescendo mais rapidamente no Leste Asiático?

Espera-se que os fluidos de transmissão automática apresentem o maior crescimento, avançando a um CAGR de 0,37% até 2030, impulsionados pela adoção mais ampla de transmissões automáticas e transmissões continuamente variáveis.

Por que Taiwan é o submercado de crescimento mais rápido?

A expansão do setor de semicondutores e o aumento dos registros de veículos premium elevam a demanda por lubrificantes, sustentando um CAGR de 0,76%.

Como as regras de eficiência de combustível estão influenciando as tendências de lubrificação?

Os sintéticos 0W-20 e 5W-20 estão ganhando participação de mercado à medida que os fabricantes de equipamentos originais precisam de menor viscosidade para cumprir as normas CAFE e WLTP.

Página atualizada pela última vez em: