Taille et part du marché des lubrifiants automobiles en Afrique de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

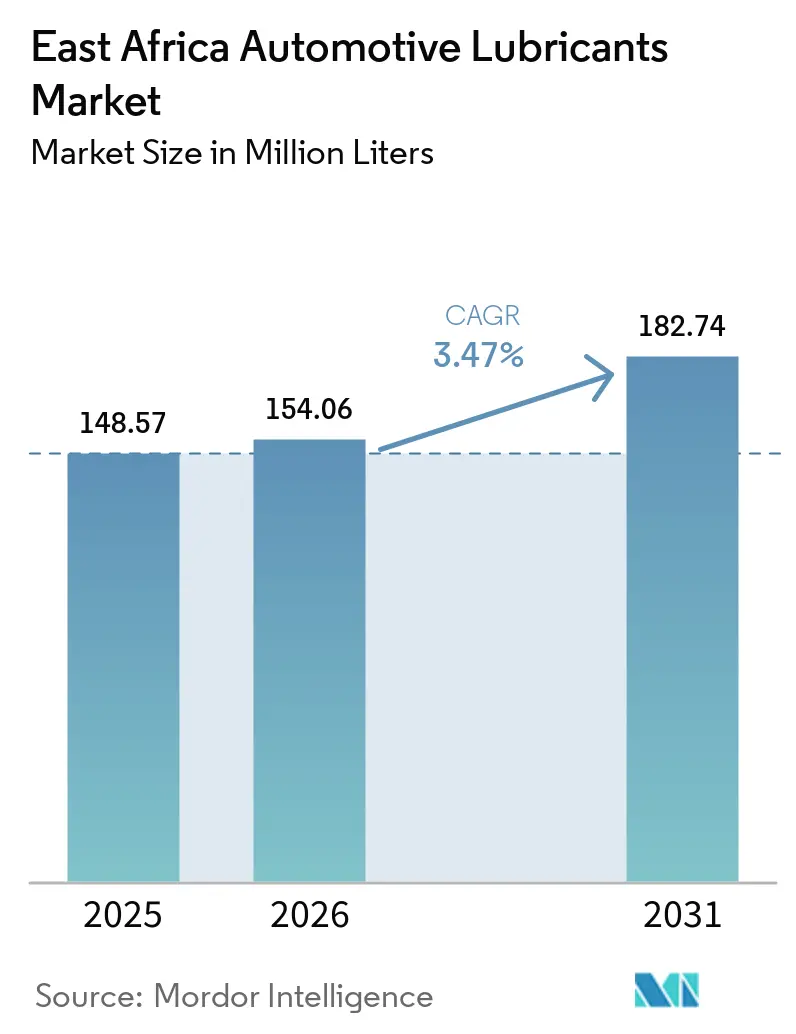

| Taille du marché de l'année de base (2025) | 148.57 Millions de litres |

| Volume du Marché (2026) | 154.06 Millions de litres |

| Volume du Marché (2031) | 182.74 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des lubrifiants automobiles en Afrique de l'Est par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Afrique de l'Est devrait passer de 148,57 millions de litres en 2025 à 154,06 millions de litres en 2026, pour atteindre 182,74 millions de litres d'ici 2031, avec un CAGR de 3,47 % sur la période 2026-2031. La demande structurelle évolue des cycles de vidange simples vers des achats guidés par les spécifications techniques, sous l'influence de l'adoption croissante de la télématique, de l'introduction de normes de qualité harmonisées au sein de la Communauté d'Afrique de l'Est (CAE) et de l'utilisation croissante des motocycles au Kenya, en Ouganda et en Tanzanie. La capacité de mélange locale se développe, portée par sept usines tanzaniennes et l'installation améliorée de Mombasa exploitée par TotalEnergies, qui constituent ensemble une base d'approvisionnement régionale clé. La pénétration des produits contrefaits, particulièrement plus élevée au Kenya qu'en Tanzanie, affecte la valeur des marques et le potentiel de tarification. Par ailleurs, l'écart de prix croissant entre les grades minéraux bas de gamme et les synthétiques haute performance maintient une structure tarifaire à deux niveaux. Les changements de portefeuille mondiaux, tels que la cession par BP p.l.c. d'une participation majoritaire dans Castrol, créent des opportunités pour les indépendants régionaux et les entreprises chinoises. Ces nouveaux entrants se concentrent sur le marché de l'après-vente des véhicules commerciaux en pleine croissance, avec des produits traçables numériquement.

Points clés du rapport

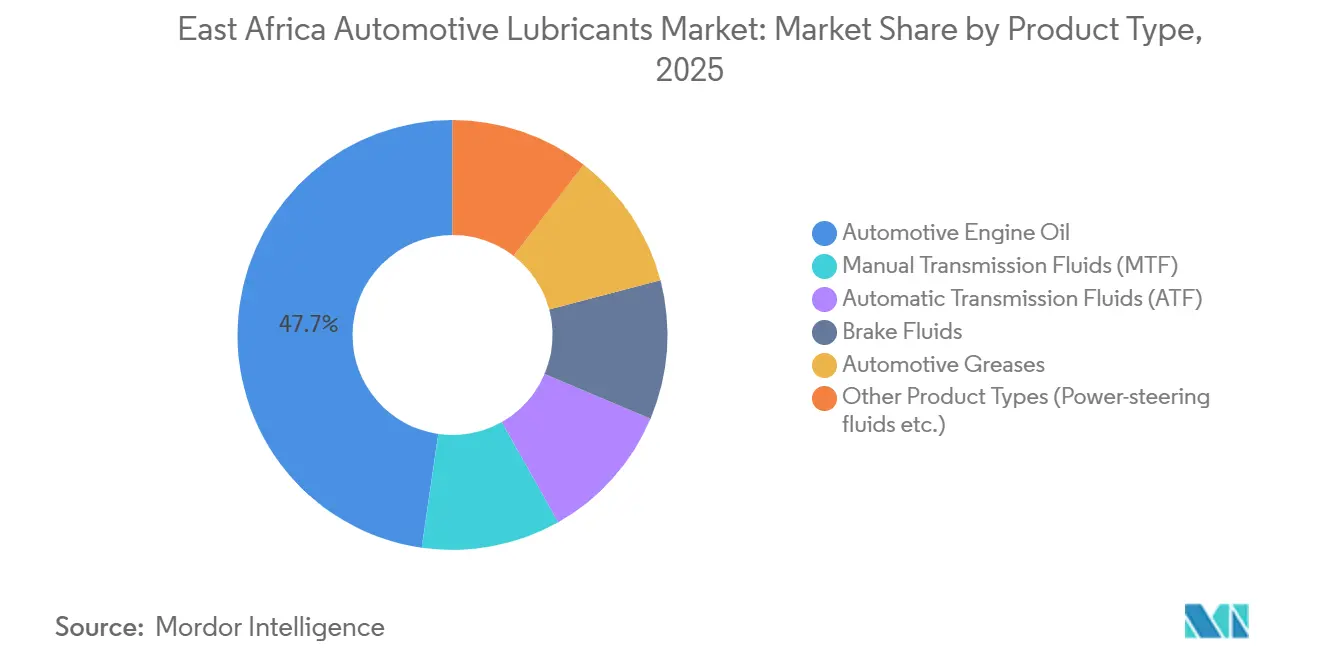

- Par type de produit, l'huile moteur automobile a représenté 47,72 % de la part du marché des lubrifiants automobiles en Afrique de l'Est en 2025, tandis que les fluides de transmission automatique devraient progresser à un CAGR de 3,76 % jusqu'en 2031.

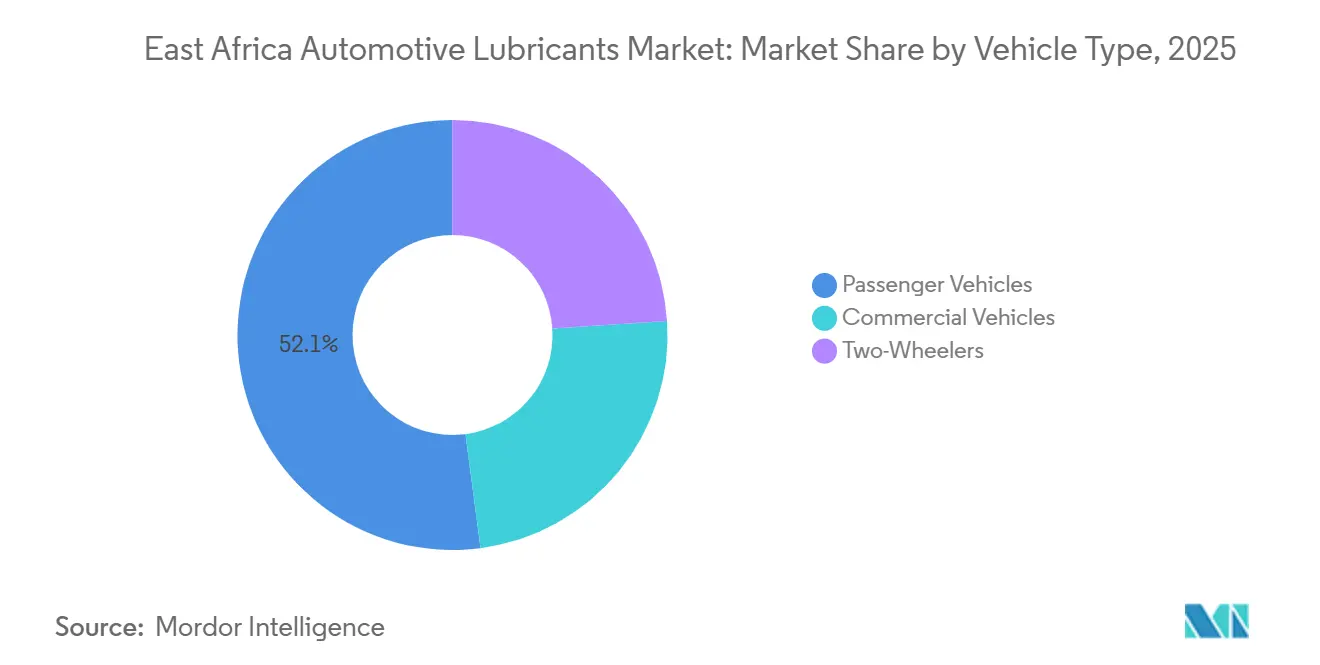

- Par type de véhicule, les voitures particulières ont représenté 52,07 % de la taille du marché des lubrifiants automobiles en Afrique de l'Est en 2025, et les véhicules commerciaux devraient se développer à un CAGR de 3,64 % jusqu'en 2031.

- Par géographie, le Kenya détenait 41,12 % de la part du marché des lubrifiants automobiles en Afrique de l'Est en 2025 ; la Tanzanie devrait croître à un CAGR de 3,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Afrique de l'Est

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Âge moyen élevé des véhicules et afflux de véhicules d'occasion importés | +0.6% | Kenya, Tanzanie, Ouganda ; le Kenya et la Tanzanie dominent les volumes absolus d'importation | Moyen terme (2-4 ans) |

| Croissance rapide du parc de motocycles au Kenya, en Ouganda et en Tanzanie | +0.8% | Kenya (principal), Ouganda et Tanzanie (secondaires) ; zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Expansion des infrastructures routières et des corridors commerciaux transfrontaliers | +0.5% | Kenya (port de Lamu, Mombasa), Tanzanie (Corridor central), Ouganda (Corridor nord) | Long terme (≥ 4 ans) |

| Essor de la logistique, des mines et de l'agriculture stimulant la demande de véhicules commerciaux | +0.7% | Tanzanie (cœur minier), Kenya (hub logistique), Ouganda (agriculture) | Moyen terme (2-4 ans) |

| Maintenance des flottes pilotée par la télématique améliorant la conformité aux vidanges | +0.4% | Kenya (mandat réglementaire), Tanzanie et Ouganda (adoption volontaire) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Âge moyen élevé des véhicules et afflux de véhicules d'occasion importés

Environ 90 % des véhicules légers en circulation en Afrique de l'Est sont des importations d'occasion. Les groupes motopropulseurs anciens contribuent à une consommation d'huile accrue en raison de l'usure des segments de piston et des températures de fonctionnement plus élevées. Entre janvier et août 2024, la Tanzanie a traité 46 944 importations de véhicules japonais, tandis que le Kenya en a traité 38 861 unités au cours de la même période, soutenant un marché de remplacement qui privilégie les multigrades minéraux abordables[1]The Citizen, "La Tanzanie est en tête de l'Afrique pour l'importation de voitures d'occasion japonaises," thecitizen.co.tz. La décision de l'Ouganda en 2025 de réduire le plafond d'âge à l'importation à 10 ans améliore légèrement la qualité du parc, mais raccourcit les intervalles de renouvellement, maintenant ainsi la demande de lubrifiants. Le mix d'importation se déplace de plus en plus vers les véhicules automatiques et hybrides, stimulant la demande de fluides de transmission automatique (ATF) et d'huiles synthétiques à faible viscosité. Les fournisseurs proposant des formulations compétitives approuvées par les équipementiers (OEM) sont bien positionnés pour fidéliser leur clientèle au fur et à mesure que l'afflux de véhicules d'occasion se poursuit.

Croissance rapide du parc de motocycles au Kenya, en Ouganda et en Tanzanie

Les immatriculations de motocycles au Kenya ont plus que doublé d'une année sur l'autre, atteignant 145 714 unités au cours des 11 premiers mois de 2025. Les modèles de financement d'actifs formels améliorent la conformité à la maintenance chez les opérateurs de boda-boda[2]Business Daily, "Les dispositifs télématiques réduisent le vol de carburant de 85 %," businessdailyafrica.com. Le segment des deux-roues stimule la demande de ventes en petits conditionnements d'huiles 2-temps et 4-temps. Cependant, le segment est confronté à des défis liés à l'électrification, les motocycles électriques représentant déjà plus de 15 % des immatriculations kényanes et nécessitant une lubrification minimale au-delà de la graisse de chaîne. Bien que les motocycles à combustion interne offrent une hausse à court terme des volumes de lubrifiants, les acteurs du marché doivent se diversifier vers les graisses et les fluides spéciaux pour atténuer les baisses à long terme de la demande d'huile moteur. Les facteurs clés de succès comprennent un conditionnement adapté, des réseaux de distribution ruraux et la formation des détaillants.

Expansion des infrastructures routières et des corridors commerciaux transfrontaliers

La mise en service de la phase I du port de Lamu en février 2026 établit un hub maritime nord dont les projections prévoient le traitement de 1,2 million d'équivalents vingt pieds (EVP) d'ici 2027. Parallèlement aux améliorations apportées au Corridor central de la Tanzanie, ces développements prolongent les cycles d'utilisation des camions lourds et augmentent la consommation d'huiles moteur diesel haute température, de fluides hydrauliques et de graisses utilisés dans les opérations portuaires. Bien que la migration du fret vers le chemin de fer à écartement standard modère une partie de cette croissance, le transport routier reste le mode dominant pour la livraison intermédiaire vers les régions enclavées telles que la République démocratique du Congo (RDC), le Soudan du Sud et le Rwanda. Les contrats d'approvisionnement intégrés regroupant lubrifiants, carburant et services télématiques gagnent en popularité auprès des opérateurs de flottes à la recherche de coûts d'exploitation prévisibles.

Essor de la logistique, des mines et de l'agriculture stimulant les véhicules commerciaux

La Tanzanie a enregistré une croissance dans son secteur minier et a alloué 20 milliards USD au développement des infrastructures gazières, augmentant la demande de lubrifiants spéciaux capables de résister à la chaleur, aux charges lourdes et à la poussière de minerai abrasive. Le Kenya et l'Ouganda investissent plus de 50 milliards USD dans des routes, des pipelines et des projets ferroviaires, entraînant une utilisation accrue des équipements lourds et des intervalles de vidange prolongés. Dans l'agriculture, la mécanisation introduit des tracteurs et des motoculteurs nécessitant des huiles de transmission et des graisses, bien que ces besoins restent insuffisamment couverts par les circuits de distribution formels. Les fournisseurs disposant de réseaux de revendeurs ruraux établis et d'un support technique sur site sont bien positionnés pour bénéficier de l'expansion de la mécanisation agricole.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des lubrifiants contrefaits et de qualité inférieure | -0.3% | Kenya (~20 % de part de marché), Tanzanie (plus de 50 % des biens consommés), Ouganda (zones frontalières) | Moyen terme (2-4 ans) |

| Extrême sensibilité aux prix favorisant les huiles minérales bas de gamme | -0.4% | Kenya, Ouganda, Tanzanie ; secteurs des boda-boda, des taxis et des transports informels | Long terme (≥ 4 ans) |

| Faiblesse de l'application réglementaire et fragmentation des normes de qualité | -0.2% | Régional : lacunes d'application du KEBS, du TBS et de l'UNBS au Kenya, en Tanzanie et en Ouganda | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des lubrifiants contrefaits et de qualité inférieure

L'Autorité kényane de lutte contre la contrefaçon a saisi des produits d'une valeur significative à la frontière de Busia en février 2026. Malgré ces efforts, les huiles contrefaites représentent encore environ 20 % de la consommation nationale et plus de la moitié du volume en Tanzanie. Les contrefacteurs remplissent souvent des bouteilles usagées ou diluent des stocks authentiques, entraînant des pannes moteur qui affectent la confiance des consommateurs. En réponse, TotalEnergies a introduit des scellés inviolables avec des codes de validation par Service de données supplémentaires non structurées (USSD), tandis que plusieurs marques chinoises ont mis en place un emballage de traçabilité basé sur la chaîne de blocs. Bien que des lacunes dans l'application persistent, la sensibilisation croissante des consommateurs et l'adoption d'outils de vérification numérique réduisent progressivement la prévalence des produits contrefaits.

Extrême sensibilité aux prix favorisant les huiles minérales bas de gamme

Les multigrades minéraux sont tarifés avec une prime de 3:1 par litre, que la plupart des opérateurs de taxis et de boda-boda ne sont pas disposés à absorber, malgré les intervalles de vidange plus longs qu'ils offrent. Avec un produit intérieur brut (PIB) par habitant compris entre 2 000 et 4 000 USD, les dépenses en lubrifiants restent très élastiques. Les huiles de base recyclées sont tarifées environ 50 % moins cher que les stocks vierges, influençant davantage les choix des consommateurs. Bien que les flottes d'entreprises bénéficiant de garanties des équipementiers (OEM) tendent à adopter les huiles synthétiques, la majorité du marché des véhicules d'occasion continue de s'appuyer sur les huiles minérales, limitant le potentiel de montée en gamme. Les fournisseurs segmentent stratégiquement leurs offres, équilibrant les considérations de coût avec les arguments de performance soutenus par les homologations des équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership de l'huile moteur masque la dynamique des fluides de transmission automatique

L'huile moteur automobile a représenté 47,72 % du volume 2025 sur le marché des lubrifiants automobiles en Afrique de l'Est, portée par la fréquence élevée des vidanges requises pour les voitures, les camions et les motocycles. La taille du marché des fluides de transmission automatique (ATF) en Afrique de l'Est devrait croître à un taux de croissance annuel composé (CAGR) de 3,76 % jusqu'en 2031, les boîtes de vitesses automatiques gagnant en popularité dans des villes comme Nairobi et Dar es Salaam, où la circulation en accordéon est fréquente. Les grades classiques tels que le 15W-40 et le 20W-50 continuent de dominer en raison des températures ambiantes constamment élevées. Cependant, les huiles synthétiques premium 5W-30 gagnent progressivement du terrain, notamment dans les importations de véhicules japonais et européens plus récents qui nécessitent des huiles à faible viscosité pour des tolérances moteur plus strictes.

Les fluides de transmission manuelle connaissent une croissance modeste, les boîtes de vitesses manuelles restant répandues dans les véhicules particuliers, bien que leur part de marché diminue progressivement. Les fluides de frein et les graisses automobiles suivent des calendriers de maintenance standard, tandis que les fluides de direction assistée et les liquides de refroidissement sont de plus en plus inclus dans des kits de service groupés proposés dans les ateliers des équipementiers (OEM). Un portefeuille de produits diversifié est devenu essentiel pour les acteurs du marché. Par exemple, National Oil Ethiopia propose une gamme de produits comprenant des grades minéraux et synthétiques Havoline, des huiles de transmission GL-4 et GL-5, des fluides de frein DOT 4 et des graisses au lithium ou au disulfure de molybdène, distribués dans huit dépôts régionaux. Les fournisseurs qui élargissent leurs offres au-delà des huiles moteur de base sont mieux positionnés pour maintenir leurs marges à mesure que la demande de fluides de transmission automatique (ATF) et de lubrifiants synthétiques continue de croître.

Par type de véhicule : les voitures particulières dominent le volume, les flottes commerciales propulsent la croissance

Les véhicules particuliers ont représenté 52,07 % de la part du marché des lubrifiants automobiles en Afrique de l'Est en 2025, soutenus par un parc vieillissant important de berlines et de citadines importées nécessitant généralement des multigrades minéraux tous les 3 000 à 5 000 kilomètres. Les véhicules commerciaux devraient croître à un taux de croissance annuel composé (CAGR) de 3,64 % jusqu'en 2031, portés par une consommation de lubrifiants plus élevée par unité et des heures de fonctionnement prolongées le long des corridors logistiques en expansion. Les camions longue distance consomment entre 15 et 25 litres par vidange, dépassant largement les volumes de remplissage des voitures particulières, tandis que les engins de construction contribuent à une demande supplémentaire de fluides hydrauliques et de graisses, liée aux projets miniers et d'infrastructure en cours.

Les motocycles représentent le segment à la croissance la plus rapide en termes d'unités ; cependant, chaque moteur ne nécessite qu'1 litre de lubrifiant par entretien, ce qui limite la contribution globale au volume. L'électrification réduit déjà la demande d'huile moteur pour environ un deux-roues sur sept au Kenya, une tendance qui pourrait contraindre davantage les volumes du segment sur la période de prévision. Par ailleurs, l'adoption de la télématique de flotte dans les véhicules de transport en commun au Kenya standardise les intervalles de maintenance, encourageant l'utilisation de lubrifiants synthétiques premium avec homologations des équipementiers. Les perspectives générales du marché favorisent les fournisseurs capables de proposer des solutions produits adaptées aux diverses exigences opérationnelles des voitures particulières, des véhicules commerciaux et des motocycles.

Analyse géographique

Le Kenya détient une part de marché de 41,12 % sur le marché des lubrifiants automobiles en Afrique de l'Est en 2025. Cette position est soutenue par la télématique obligatoire dans le transport routier, un paysage de fournisseurs diversifié et l'activation en février 2026 de la phase I du port de Lamu, qui devrait augmenter le kilométrage des camions en direction du nord. Bien que le gouvernement intensifie l'application des mesures contre les produits contrefaits, ceux-ci représentent encore environ 20 % du volume national. L'afflux régulier de voitures japonaises d'occasion soutient la demande d'huile pour véhicules particuliers, bien que les incitations pour les motocycles électriques pourraient affecter les volumes futurs.

La Tanzanie, avec un taux de croissance annuel composé (CAGR) prévu de 3,68 % de 2026 à 2031, est le marché à la croissance la plus rapide de la région. La croissance est portée par l'expansion minière, le développement des infrastructures gazières et un réseau de sept mélangeurs locaux répondant à la demande nationale. Le Corridor central concurrence les routes nord du Kenya, améliorant l'utilisation des camions et augmentant le débit d'huile moteur diesel. Malgré des règles de licences plus strictes introduites en 2022, les lubrifiants contrefaits représentent encore plus de 50 % du marché, incitant les mélangeurs légitimes à adopter des emballages inviolables et à mettre en place des lignes d'assistance aux consommateurs.

La dynamique du marché ougandais est influencée par le commerce transfrontalier avec le Soudan du Sud et l'est de la République démocratique du Congo (RDC). Un resserrement de la politique en 2025 limitant l'âge des véhicules d'occasion importés à 10 ans devrait légèrement améliorer la qualité du parc. Cependant, l'annulation de la franchise douanière sur les véhicules électriques (VE) ralentit l'électrification, prolongeant ainsi la demande de lubrifiants pour moteurs à combustion interne. La capacité de mélange nationale limitée expose les importateurs aux risques de change et aux perturbations occasionnelles d'approvisionnement dues aux retards aux frontières.

L'Éthiopie et le Rwanda sont des marchés émergents dans la région. Le secteur de l'aviation éthiopien a conclu un accord de lubrifiants de cinq ans avec Exxon Mobil Corporation en janvier 2026, indiquant une demande technique croissante susceptible de s'étendre au segment automobile. Au Rwanda, la population de motocycles en rapide expansion et l'amélioration des infrastructures routières attirent des fournisseurs de lubrifiants en petits conditionnements de marque. Cependant, l'échelle du marché reste modeste par rapport au Kenya ou à la Tanzanie.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Afrique de l'Est est modérément fragmenté. Les partenariats stratégiques façonnent l'accès aux canaux de distribution sur le marché. Rubis Energy Kenya a reçu un soutien en fonds de roulement et en planification des ressources d'entreprise (ERP) de la National Oil Corporation en mars 2025, permettant l'expansion des opérations dans plus de 300 stations-service. Les produits Castrol restent disponibles dans les stations Rubis, bénéficiant de la notoriété de la marque malgré la cession par BP p.l.c. de la majorité du capital à l'échelle mondiale. La société chinoise TERZO a annoncé un plan d'expansion régionale en trois phases visant une pénétration de 15 % dans le segment des véhicules commerciaux d'ici 2027. Cette initiative est soutenue par des lubrifiants développés par intelligence artificielle (IA) conçus pour les températures ambiantes élevées et un étiquetage anti-contrefaçon sécurisé par chaîne de blocs.

La capacité de mélange locale est désormais un facteur clé dans le leadership par les coûts. TotalEnergies a doublé la capacité de son usine de Mombasa à 47 000 tonnes et détient les certifications de l'Organisation internationale de normalisation (ISO) 9001 et ISO 14001. Oryx Energies exploite un réseau de deux usines d'une capacité de 100 000 tonnes situées à Dar es Salaam et à Lomé. Les technologies anti-contrefaçon deviennent de plus en plus essentielles, avec des systèmes de validation par Service de données supplémentaires non structurées (USSD) et par code de réponse rapide (QR) adoptés par les marques premium.

Leaders du secteur des lubrifiants automobiles en Afrique de l'Est

-

Shell plc

-

TotalEnergies

-

BP p.l.c. (Castrol)

-

Rubis Energy Kenya

-

Puma Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : TERZO a annoncé un partenariat stratégique d'approvisionnement impliquant des huiles moteur haute température basées sur l'intelligence artificielle (IA) et des solutions de traçabilité activées par chaîne de blocs. Cette initiative vise à améliorer l'efficacité et la fiabilité du marché des lubrifiants automobiles en Afrique de l'Est. L'entreprise cible une part de 15 % du marché de l'après-vente d'ici 2027, en mettant l'accent sur la demande croissante de lubrifiants avancés dans la région.

- Mars 2025 : Rubis Energy Kenya et la National Oil Corporation of Kenya ont conclu un partenariat en matière de fonds de roulement et de planification des ressources d'entreprise (ERP), facilitant l'expansion de la distribution de lubrifiants de Rubis vers plus de 300 points de vente au détail. Cette collaboration devrait renforcer la chaîne d'approvisionnement et améliorer la disponibilité des lubrifiants automobiles sur le marché est-africain, répondant à la demande croissante dans la région.

Périmètre du rapport sur le marché des lubrifiants automobiles en Afrique de l'Est

Les lubrifiants automobiles, y compris les fluides et les graisses, sont conçus pour réduire la friction, l'usure et la chaleur entre les composants mobiles du moteur. Ces lubrifiants forment un film protecteur pour protéger les surfaces contre la corrosion, nettoyer les contaminants internes et améliorer l'efficacité du véhicule. Ils sont composés d'huiles de base, minérales ou synthétiques, combinées à des additifs essentiels à la longévité du moteur.

Le marché des lubrifiants automobiles en Afrique de l'Est est segmenté par type de produit, type de véhicule et géographie. Par type de produit, le marché est segmenté en huile moteur automobile, fluides de transmission manuelle (MTF), fluides de transmission automatique (ATF), fluides de frein, graisses automobiles et autres types de produits (fluides de direction assistée, etc.). Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules commerciaux et deux-roues. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants automobiles dans 7 pays de la région. Les tailles de marché et les prévisions sont fournies en termes de volume (litres).

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Fluides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluides de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Kenya |

| Tanzanie |

| Ouganda |

| Éthiopie |

| Rwanda |

| Burundi |

| République démocratique du Congo |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Fluides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluides de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Par géographie | Kenya | |

| Tanzanie | ||

| Ouganda | ||

| Éthiopie | ||

| Rwanda | ||

| Burundi | ||

| République démocratique du Congo |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lubrifiants automobiles en Afrique de l'Est ?

La taille du marché des lubrifiants automobiles en Afrique de l'Est devrait passer de 148,57 millions de litres en 2025 à 154,06 millions de litres en 2026, pour atteindre 182,74 millions de litres d'ici 2031, avec un CAGR de 3,47 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fluides de transmission automatique sont en tête avec un CAGR projeté de 3,76 %, les boîtes de vitesses automatiques gagnant des parts dans la circulation urbaine.

Pourquoi les lubrifiants pour véhicules commerciaux constituent-ils une priorité stratégique ?

Les camions et les équipements tout-terrain consomment des volumes d'huile bien plus importants par intervalle d'entretien et bénéficient de l'essor de la logistique et de l'activité minière.

Comment les fournisseurs répondent-ils aux défis réglementaires et de qualité ?

Les marques leaders déploient des usines de mélange certifiées par l'Organisation internationale de normalisation (ISO), des emballages inviolables et des systèmes de traçabilité numérique pour rassurer les acheteurs en flottes et au détail.

Dernière mise à jour de la page le: