東アフリカ自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

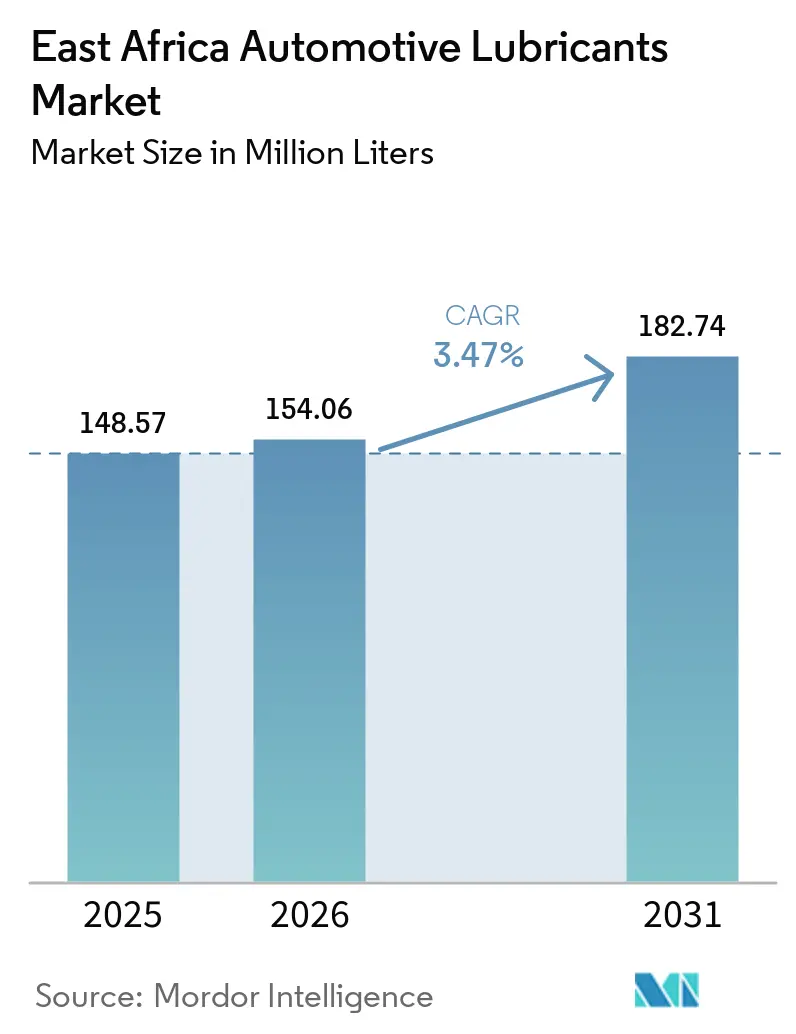

| 基準年の市場規模 (2025) | 148.57 百万リットル |

| 市場取引高 (2026) | 154.06 百万リットル |

| 市場取引高 (2031) | 182.74 百万リットル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アフリカ自動車用潤滑油市場分析

東アフリカ自動車用潤滑油市場の規模は、2025年の1億4,857万リットルから2026年には1億5,406万リットルに増加し、2031年までに1億8,274万リットルに達すると予測されており、2026年から2031年にかてCAGR 3.47%で成長する見込みです。構造的な需要は、基本的なオイル交換サイクルから仕様主導型の購買へと移行しており、テレマティクス導入の拡大、東アフリカ共同体(EAC)の統一品質基準の導入、ならびにケニア、ウガンダ、タンザニアにおけるオートバイ利用の増加が影響しています。国内ブレンド能力は拡大しており、タンザニアの7つのプラントとTotalEnergiesが運営するモンバサ施設の強化が主要な地域供給基盤を形成しています。偽造品の浸透は、タンザニアよりもケニアで特に顕著であり、ブランドエクイティと価格設定の可能性に影響を与えています。また、低コストのミネラルグレードと高性能合成油の価格差の拡大が、二層構造の価格体系を維持しています。BP p.l.c.によるCastrolの支配株売却などのグローバルなポートフォリオ変更は、地域の独立系企業や中国企業に機会をもたらしています。これらの新規参入者は、デジタルトレーサビリティを備えた製品を活用して、成長する商用車アフターマーケットに注力しています。

主要レポートのポイント

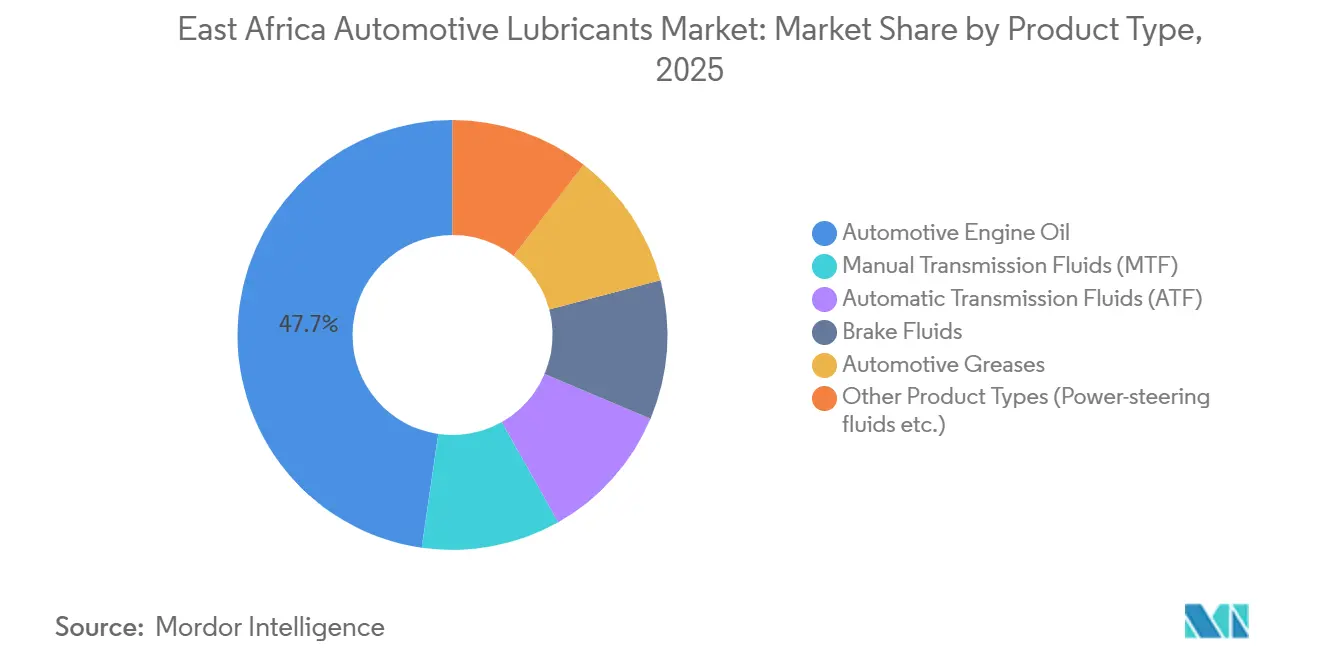

- 製品タイプ別では、自動車用エンジンオイルが2025年の東アフリカ自動車用潤滑油市場シェアの47.72%を占めてトップとなり、オートマチックトランスミッションフルードは2031年までにCAGR 3.76%で成長すると予測されています。

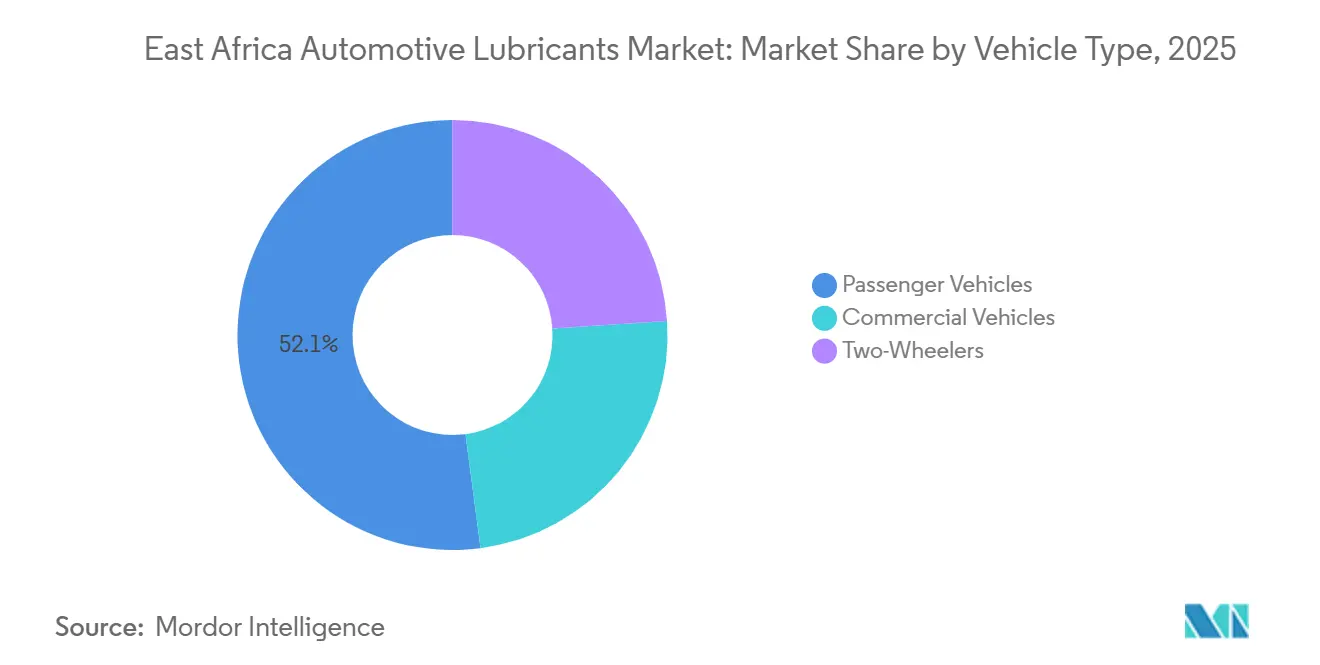

- 車両タイプ別では、乗用車が2025年の東アフリカ自動車用潤滑油市場規模の52.07%を占め、商用車は2031年までにCAGR 3.64%で拡大すると予測されています。

- 地域別では、ケニアが2025年の東アフリカ自動車用潤滑油市場シェアの41.12%を占め、タンザニアは2031年までにCAGR 3.68%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東アフリカ自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均車齢の高さと中古車輸入の急増 | +0.6% | ケニア、タンザニア、ウガンダ;ケニアとタンザニアが輸入量で先行 | 中期(2〜4年) |

| ケニア、ウガンダ、タンザニアにおけるオートバイ保有台数の急速な増加 | +0.8% | ケニア(主要)、ウガンダおよびタンザニア(副次);都市部および都市周辺部 | 短期(2年以内) |

| 道路インフラの拡充と越境貿易回廊の整備 | +0.5% | ケニア(ラム港、モンバサ)、タンザニア(中央回廊)、ウガンダ(北部回廊) | 長期(4年以上) |

| 物流・鉱業・農業の活況による商用車需要の拡大 | +0.7% | タンザニア(鉱業中核)、ケニア(物流ハブ)、ウガンダ(農業) | 中期(2〜4年) |

| テレマティクス主導のフリートメンテナンスによるオイル交換コンプライアンスの向上 | +0.4% | ケニア(規制義務)、タンザニア、ウガンダ(自主的採用) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

平均車齢の高さと中古車輸入の急増

東アフリカで流通する軽自動車の約90%は中古輸入車です。老朽化したパワートレインは、摩耗したピストンリングや高い動作温度により、オイル消費量の増加をもたらします。2024年1月から8月にかけて、タンザニアは46,944台の日本製車両を輸入処理し、ケニアは同期間に38,861台を処理しており、手頃な価格のミネラルマルチグレード優先する補充市場を支えています[1]The Citizen、「タンザニア、日本の中古車輸入でアフリカをリード」、thecitizen.co.tz。2025年にウガンダが輸入車齢上限を10年に引き下げる決定を下したことで、フリートの品質はわずかに向上しますが、入れ替えサイクルが短縮され、潤滑油需要は維持されます。輸入車の構成はオートマチック車やハイブリッド車へとシフトしており、オートマチックトランスミッションフルード(ATF)および低粘度合成油への需要が高まっています。競争力のある価格設定と純正装備品メーカー(OEM)承認の製剤を提供するサプライヤーは、中古車の流入が続く中で安定した継続的ビジネスを確保できる立場にあります。

ケニア、ウガンダ、タンザニアにおけるオートバイ保有台数の急速な増加

ケニアのオートバイ登録台数は前年比で2倍以上に増加し、2025年の最初の11ヶ月間で145,714台に達しました。正式な資産ファイナンスモデルにより、ボダボダ事業者のメンテナンスコンプライアンスが向上しています[2]Business Daily、「テレマティクス機器が燃料盗難を85%削減」、businessdailyafrica.com。二輪車セグメントは、2ストロークおよび4ストロークオイルの小容量パック販売の需要を牽引しています。ただし、このセグメントは電動化の課題に直面しており、電動オートバイはすでにケニアの登録台数の15%以上を占め、チェーングリース以外の潤滑をほとんど必要としません。内燃機関オートバイは短期的に潤滑油量を押し上げますが、マーケターはエンジンオイル需要の長期的な減少を緩和するため、グリースや特殊フルードへの多角化が必要です。主要な成功要因には、適切なパッケージサイズ、農村部の流通ネットワーク、および小売業者への教育が含まれます。

道路インフラの拡充と越境貿易回廊の整備

2026年2月のラム港フェーズIの供用開始により、2027年までに120万TEU(20フィート換算ユニット)を取り扱う見込みの北部海運ハブが確立されます。タンザニアの中央回廊の整備と合わせて、これらの開発は大型トラックの稼働サイクルを延長し、港湾作業で使用される高温ディーゼルエンジンオイル、油圧フルード、グリースの消費量を増加させます。標準軌鉄道への貨物移行により一部の成長は緩和されますが、コンゴ主共和国(DRC)、南スーダン、ルワンダなどの内陸地域へのラストマイル配送では道路輸送が依然として主要な手段です。潤滑油と燃料およびテレマティクスサービスをバンドルした統合供給契約は、予測可能な運営コストを求めるフリートオペレーターの間で人気を集めています。

物流・鉱業・農業の活況による商用車需要の拡大

タンザニアは鉱業セクターの成長を記録し、ガスインフラ開発に200億米ドルを配分しており、熱、重荷重、研磨性の鉱石粉塵に耐えられる特殊潤滑油への需要が高まっています。ケニアとウガンダは道路、パイプライン、鉄道プロジェクトに500億米ドル以上を投資しており、重機の稼働率向上と潤滑油交換間隔の延長につながっています。農業分野では、機械化によりギアオイルやグリースを必要とするトラクターや耕耘機が導入されていますが、これらのニーズは正規流通チャネルでは依然として十分に対応されていません。農村部の再販業者ネットワークと現地技術サポートを確立しているサプライヤーは、農業機械化の拡大とともに恩恵を受ける有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および粗悪品潤滑油の蔓延 | -0.3% | ケニア(市場シェア約20%)、タンザニア(消費財の50%超)、ウガンダ(国境地帯) | 中期(2〜4年) |

| 低コストミネラルオイルを優先する極端な価格感応度 | -0.4% | ケニア、ウガンダ、タンザニア;ボダボダ、タクシー、非公式輸送セクター | 長期(4年以上) |

| 規制執行の弱さと品質基準の断片化 | -0.2% | 地域全体:ケニア、タンザニア、ウガンダにおけるKEBS、TBS、UNBS執行のギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および粗悪品潤滑油の蔓延

ケニアの偽造品取締局は2026年2月にブシア国境で多額の製品を押収しました。こうした取り組みにもかかわらず、偽造オイルは依然として国内消費量の約20%、タンザニアの数量の半分以上を占めています。偽造業者は使用済みボトルに詰め替えたり、正規品を希釈したりすることが多く、エンジン故障を引き起こして消費者の信頼に影響を与えています。これに対応して、TotalEnergiesはUSSD(非構造化補助サービスデータ)認証コード付きの改ざん防止シールを導入し、複数の中国ブランドはブロックチェーンベースのトラック&トレース包装を実装しました。執行のギャップは残るものの、消費者意識の向上とデジタル認証ツールの採用により、偽造品の蔓延は徐々に減少しています。

低コストミネラルオイルを優先する極端な価格感応度

ミネラルマルチグレードは1リットルあたり3対1のプレミアム価格が設定されており、より長い交換間隔を提供するにもかかわらず、ほとんどのタクシーやボダボダ事業者はこのコストを負担しようとしません。一人当たり国内総生産(GDP)が2,000〜4,000米ドルの範囲にある中、潤滑油への支出は依然として高い弾力性を持っています。再生ベースオイルは新品在庫より約50%低い価格で設定されており、消費者の選択にさらに影響を与えています。OEM保証を持つ企業フリートは合成油を採用する傾向がありますが、中古車市場の大部分はミネラルオイルに依存し続けており、アップグレードの可能性を制限しています。サプライヤーは、OEM承認に裏付けられたパフォーマンス訴求とコスト考慮のバランスを取りながら、戦略的に製品ラインナップをセグメント化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルのリーダーシップがATFの勢いを覆い隠す

自動車用エンジンオイルは、乗用車、トラック、オートバイに必要な高頻度のオイル交換に牽引され、東アフリカ自動車用潤滑油市場の2025年数量の47.72%を占めました。東アフリカにおけるオートマチックトランスミッションフルード(ATF)の市場規模は、ナイロビやダルエスサラームなどの都市でオートマチックギアボックスが普及するにつれ、2031年までに年平均成長率(CAGR)3.76%で成長すると予測されています。15W-40や20W-50などの従来グレードは、一貫して高い周囲温度により引き続き主流を占めています。ただし、プレミアムな5W-30合成油は、よりしいエンジン公差に低粘度オイルを必要とする新しい日本車や欧州車の輸入を中心に、徐々に普及しています。

マニュアルトランスミッションフルードは、乗用車でマニュアルギアボックスが依然として主流であることから緩やかな成長を示していますが、市場シェアは徐々に低下しています。ブレーキフルードと自動車用グリースは標準的なメンテナンススケジュールに従い、パワーステアリングフルードとクーラントはOEMワークショップが提供するバンドルサービスキットに含まれることが増えています。多様な製品ポートフォリオは市場参加者にとって不可欠となっています。例えば、National Oil Ethiopiaは、Havolineミネラルおよび合成グレード、GL-4およびGL-5ギアオイル、DOT 4ブレーキフルード、リチウムまたは二硫化モリブデングリースを含む製品ラインナップを8つの地域デポを通じて流通させています。基本的なエンジンオイルを超えた製品ラインナップを拡充するサプライヤーは、ATFおよび合成潤滑油への需要が成長し続ける中でマージンを維持するうえで有利な立場にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車が数量を維持し、商用フリートが成長を牽引

乗用車は2025年の東アフリカ自動車用潤滑油市場シェアの52.07%を占め、通常3,000〜5,000キロメートルごとにミネラルマルチグレードを必要とする輸入セダンやハッチバックの老朽化フリートが大きく貢献しています。商用車は、拡大する物流回廊に沿った高い一台あたりの潤滑油消費量と長時間稼働に牽引され、2031年までにCAGR 3.64%で成長すると予測されています。長距離トラックは1回のオイル交換で15〜25リットルを消費し、乗用車の充填量を大幅に上回る一方、建設機械は進行中の鉱業・インフラプロジェクトに関連した油圧フルードとグリースへの追加需要をもたらしています。

オートバイは台数ベースで最も急成長しているセグメントですが、各エンジンのサービスあたりの潤滑油使用量は1リットルのみであり、全体的な数量への貢献は限定的です。電動化により、ケニアでは7台に1台の二輪車のエンジンオイル需要がすでに減少しており、この傾向は予測期間中にセグメント数量をさらに制約する可能性があります。また、ケニアの公共サービス車両へのフリートテレマティクスの採用により、メンテナンス間隔が標準化され、OEM承認を受けたプレミアム合成潤滑油の使用が促進されています。市場全体の見通しは、乗用車、商用車、オートバイの多様な運用要件に対応したカスタマイズされた製品ソリューションを提供できるサプライヤーに有利です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ケニアは2025年時点で東アフリカ自動車用潤滑油市場において41.12%の市場シェアを有しています。この地位は、トラック輸送における義務的テレマティクス、多様なサプライヤー環境、および2026年2月のラム港フェーズI稼働によって支えられており、北向きのトラック走行距離の増加が見込まれています。政府が偽造品への取り締まりを強化している一方、偽造品は依然として国内数量の約20%を占めています。日本の中古車の安定した流入が乗用車用オイル需要を維持していますが、電動オートバイへのインセンティブが将来の数量に影響を与える可能性があります。

タンザニアは、2026年から2031年にかけてCAGR 3.68%と予測されており、地域で最も成長の速い市場です。成長は鉱業の拡大、ガスインフラ開発、および国内需要を満たす7つの国内ブレンダーのネットワークによって牽引されています。中央回廊はケニアの北部ルートと競合し、トラックの稼働率を高め、ディーゼルエンジンオイルのスループットを増加させています。2022年に導入されたより厳格なライセンス規制にもかかわらず、偽造潤滑油は依然として市場の50%以上を占めており、正規ブレンダーは改ざん防止包装の採用と消費者ホットラインの設置を進めています。

ウガンダの市場動向は、南スーダンおよびコンゴ民主共和国(DRC)東部との越境貿易に影響されています。2025年の中古車齢上限を10年に引き締める政策により、フリートの品質がわずかに向上すると見込まれています。ただし、電気自動車(EV)のゼロ税率廃止の撤回により電動化が遅れており、内燃機関用潤滑油への需要が延長されています。国内ブレンド能力が限られているため、輸入業者は外国為替リスクや国境遅延による供給途絶のリスクにさらされています。

エチオピアとルワンダは地域の新興市場です。エチオピアの航空セクターは2026年1月にExxon Mobil Corporationと5年間の潤滑油契約を締結しており、自動車セグメントにも波及する可能性のある技術的需要の高まりを示しています。ルワンダでは、急速に拡大するオートバイ人口と改善する道路インフラが、ブランド品の小容量パック潤滑油サプライヤーを引き付けています。ただし、市場規模はケニアやタンザニアと比較して依然として小規模です。

競合環境

東アフリカ自動車用潤滑油市場は中程度に断片化しています。戦略的パートナーシップが市場のチャネルアクセスを形成しています。Rubis Energy Kenyaは2025年3月にNational Oil Corporationから運転資金とERP(エンタープライズリソースプランニング)支援を受け、300以上の燃料スタンドへの事業拡大を可能にしました。Castrol製品はRubisの給油所で引きき入手可能であり、BP p.l.c.のグローバルな過半数株式売却にもかかわらずブランド認知度の恩恵を受けています。中国企業TERZOは、2027年までに商用車セグメントで15%の浸透率を目標とする3フェーズの地域拡大計画を発表しました。この取り組みは、高い周囲温度向けに人工知能(AI)で開発された潤滑油と、ブロックチェーンで保護された偽造防止ラベリングによって支えられています。

国内ブレンド能力はコストリーダーシップの重要な要因となっています。TotalEnergiesはモンバサ工場の能力を47,000トンに倍増させ、国際標準化機構(ISO)9001およびISO 14001認証を取得しています。Oryx Energiesはダルエスサラームとロメに位置する合計100,000トンの双拠点ネットワークを運営しています。偽造防止技術はますます不可欠となっており、USSD(非構造化補助サービスデータ)およびQR(クイックレスポンス)コード認証システムがプレミアムブランドに採用されています。

東アフリカ自動車用潤滑油産業のリーダー企業

Shell plc

TotalEnergies

BP p.l.c. (Castrol)

Rubis Energy Kenya

Puma Energy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TERZOは、人工知能(AI)ベースの高温エンジンオイルとブロックチェーン対応トレーサビリティソリューションを含む戦略的供給パートナーシップを発表しました。この取り組みは、東アフリカ自動車用潤滑油市場の効率性と信頼性の向上を目的としています。同社は2027年までにアフターマーケットの15%シェアを目標とし、地域における高度な潤滑油への需要の高まりへの対応に注力しています。

- 2025年3月:Rubis Energy KenyaとNational Oil Corporation of Kenyaは、運転資金およびERP(エンタープライズリソースプランニング)パートナーシップを締結し、Rubisの潤滑油流通を300以上の小売サイトへ拡大することを可能にしました。この協力関係は、サプライチェーンの強化と東アフリカ市場における自動車用潤滑油の入手可能性の向上に貢献し、地域の需要の高まりに対応することが期待されています。

東アフリカ自動車用潤滑油市場レポートの調査範囲

フルードおよびグリースを含む自動車用潤滑油は、エンジン可動部品間の摩擦、摩耗、熱を低減するために設計されています。これらの潤滑油は保護膜を形成して表面を腐食から守り、内部の汚染物質を洗浄し、車両効率を向上させます。ミネラルまたは合成のベースオイルと、エンジン寿命に不可欠な添加剤を組み合わせて構成されています。

東アフリカ自動車用潤滑油市場は、製品タイプ、車両タイプ、地域別にセグメント化されています。製品タイプ別では、自動車用エンジンオイル、マニュアルトランスミッションフルード(MTF)、オートマチックトランスミッションフルード(ATF)、ブレーキフルード、自動車用グリース、その他の製品タイプ(パワーステアリングフルードなど)にセグメント化されています。車両タイプ別では、乗用車、商用車、二輪車にセグメント化されています。本レポートは、地域内7カ国の自動車用潤滑油の市場規模と予測も対象としています。市場規模および予測は数量(リットル)で提供されています。

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| ケニア |

| タンザニア |

| ウガンダ |

| エチオピア |

| ルワンダ |

| ブルンジ |

| コンゴ民主共和国 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 | ||

| 地域別 | ケニア | |

| タンザニア | ||

| ウガンダ | ||

| エチオピア | ||

| ルワンダ | ||

| ブルンジ | ||

| コンゴ民主共和国 |

レポートで回答される主要な質問

東アフリカ自動車用潤滑油市場の現在の市場規模はどのくらいですか?

東アフリカ自動車用潤滑油市場の規模は、2025年の1億4,857万リットルから2026年には1億5,406万リットルに増加し、2031年までに1億8,274万リットルに達すると予測されており、2026年から2031年にかけてCAGR 3.47%で成長する見込みです。

最も急速に拡大している製品カテゴリーはどれですか?

オートマチックトランスミッションフルードは、都市部の交通渋滞でオートマチックギアボックスのシェアが拡大するにつれ、予測CAGR 3.76%でトップとなっています。

商用車用潤滑油が戦略的優先事項である理由は何ですか?

トラックおよびオフロード機器は、サービス間隔あたりのオイル使用量が大幅に多く、活況を呈する物流・鉱業活動の恩恵を受けています。

サプライヤーは規制上および品質上の課題にどのように対応していますか?

主要ブランドは、ISO(国際標準化機構)認証のブレンドプラント、改ざん防止包装、デジタルトレーサビリティを導入し、フリートおよび小売バイヤーの信頼を確保しています。

最終更新日: