Taille et part du marché des lubrifiants au Botswana

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

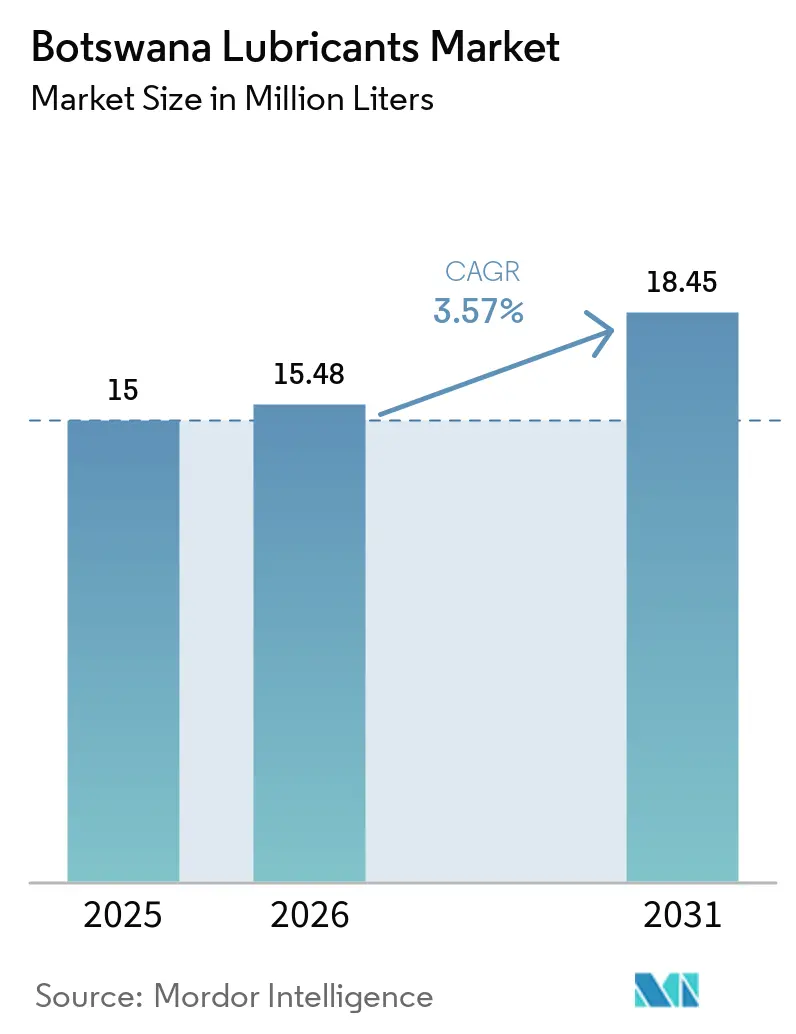

| Taille du marché de l'année de base (2025) | 15 Millions de litres |

| Volume du Marché (2026) | 15.48 Millions de litres |

| Volume du Marché (2031) | 18.45 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des lubrifiants au Botswana par Mordor Intelligence

La taille du marché des lubrifiants au Botswana est projetée à 15 millions de litres en 2025, 15,48 millions de litres en 2026, et devrait atteindre 18,45 millions de litres d'ici 2031, avec un CAGR de 3,57 % de 2026 à 2031. Les besoins croissants d'entretien d'un parc de véhicules vieillissant, les appels d'offres récurrents en lubrifiants issus des opérations minières diamantifères, et un pipeline d'infrastructures de 11,54 milliards BWP (0,85 milliard USD) soutiennent une demande constante sur le marché. Toutefois, la pression sur les prix persiste, les acheteurs commerciaux optant pour des importations moins coûteuses en provenance d'Afrique du Sud. La différenciation des produits, notamment dans les lubrifiants synthétiques qui réduisent les temps d'arrêt, continue d'améliorer les marges brutes. L'incertitude liée aux canaux de distribution, découlant du mandat d'importation à 90 % de Botswana Oil Limited, incite les marques mondiales à réévaluer leurs partenariats avec des actionnaires locaux. Par ailleurs, le risque de produits contrefaits encourage les fournisseurs à adopter des emballages inviolables. L'expansion des infrastructures de chaîne du froid et des projets de réseau électrique crée une demande de niche pour les graisses basse température et les huiles pour transformateurs, indiquant une diversification progressive au sein du marché des lubrifiants au Botswana.

Principaux enseignements du rapport

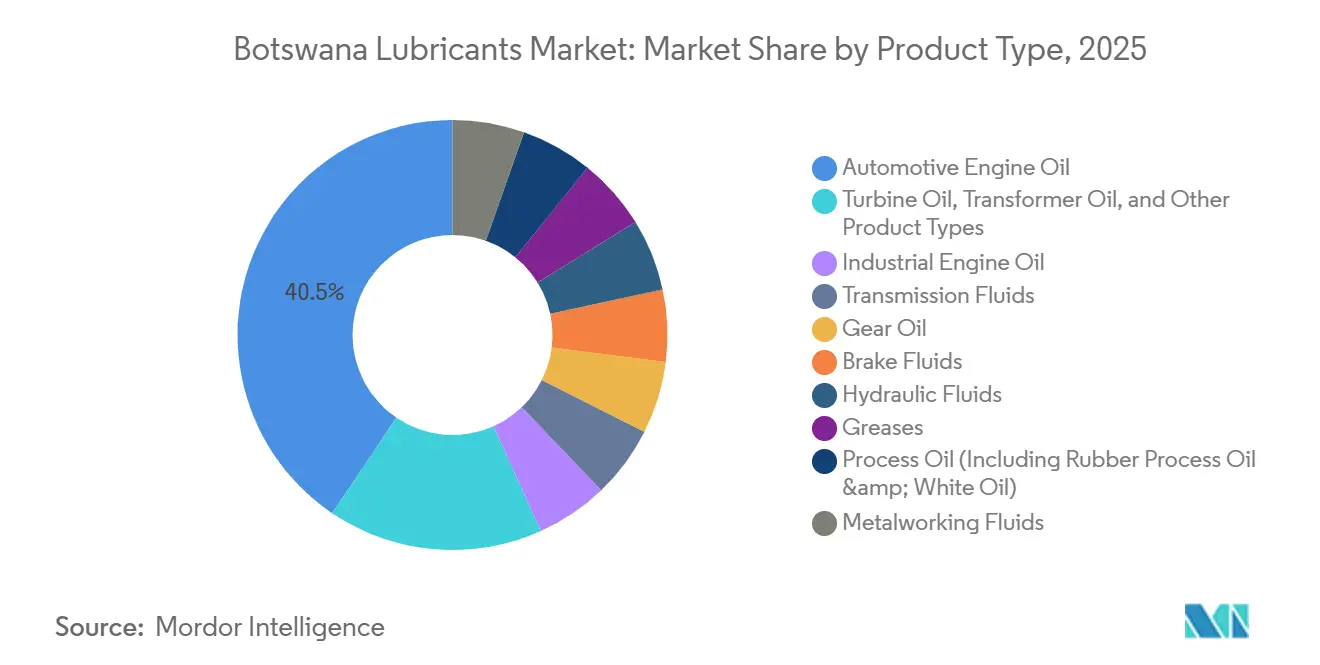

- Par type de produit, l'huile moteur automobile a dominé avec 40,54 % de la part du marché des lubrifiants au Botswana en 2025, tandis que l'huile de process devrait se développer à un CAGR de 4,21 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a représenté 61,93 % du volume en 2025, tandis que les applications industrielles devraient progresser à un CAGR de 4,41 % jusqu'en 2031.

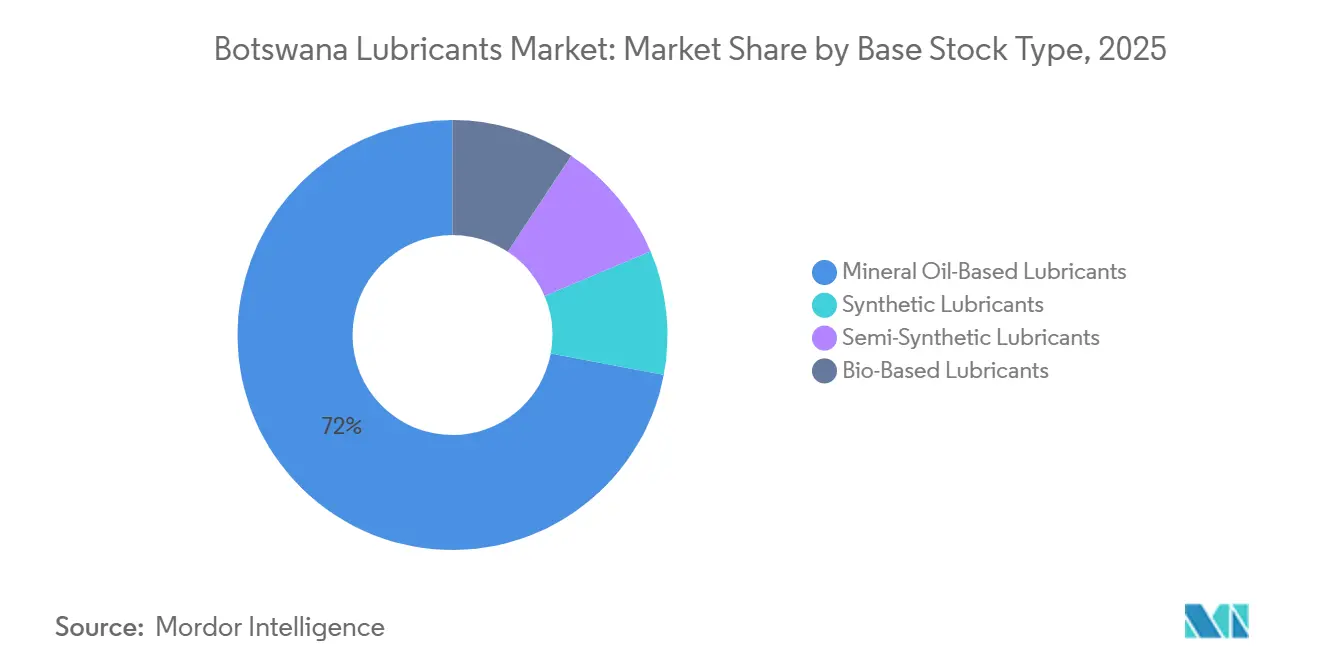

- Par type de base, les lubrifiants à base d'huile minérale ont représenté 72,04 % de la demande en 2025, mais les lubrifiants synthétiques devraient afficher le CAGR le plus rapide, à 4,54 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants au Botswana

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'âge moyen des véhicules | +0.9% | National, concentré à Gaborone, Francistown et Molepolole | Moyen terme (2-4 ans) |

| Croissance des importations de véhicules d'occasion et expansion du parc | +0.8% | National, avec la plus forte intensité à Gaborone (63,6 % des premières immatriculations) | Court terme (≤ 2 ans) |

| Demande croissante des secteurs minier et de la construction | +0.7% | National, concentré sur les ceintures minières d'Orapa, Jwaneng, Letlhakane et les corridors d'infrastructure | Moyen terme (2-4 ans) |

| Adoption croissante de lubrifiants haute performance et synthétiques | +0.5% | National, adoption précoce dans les flottes minières et le transport commercial longue distance | Long terme (≥ 4 ans) |

| Expansion de la logistique de chaîne du froid nécessitant des graisses basse température | +0.2% | National, émergent dans les centres urbains de stockage frigorifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'âge moyen des véhicules

Les moteurs plus anciens consomment davantage d'huile et nécessitent des intervalles de vidange plus courts, entraînant une consommation de lubrifiants plus élevée par véhicule. Au deuxième trimestre 2025, les renouvellements de licences ont atteint 149 709, les voitures particulières représentant 65,5 % et les camions 6,0 %, reflétant la composition du parc actif[1]Statistics Botswana, "Résumé statistique sur les transports et les infrastructures, premier trimestre 2025," statsbots.org.bw. Les importations de véhicules d'occasion, qui représentaient 77,3 % des premières immatriculations, arrivent généralement avec un kilométrage élevé, stimulant la demande d'huiles minérales et de lubrifiants synthétiques pour véhicules à fort kilométrage. Toyota, Honda et Mazda représentaient 59,4 % de ces immatriculations, standardisant les grades de viscosité tels que 5W-30 et 10W-40. À mesure que le vieillissement des véhicules progresse, les formulations avec conditionneurs de joints et détergents gagnent du terrain.

Croissance des importations de véhicules d'occasion et expansion du parc

Les premières immatriculations au premier trimestre 2025 ont totalisé 11 583 unités, dont 77,4 % étaient des véhicules d'occasion, dont 85,0 % provenaient du Japon. Cet afflux élargit le parc de véhicules adressable et augmente la fréquence des entretiens, notamment à Gaborone, qui représentait 63,6 % des immatriculations du premier trimestre. Les propriétaires de véhicules soucieux des coûts préfèrent des vidanges fréquentes et peu coûteuses, tandis que les ateliers promeuvent les huiles semi-synthétiques pour réduire l'usure. Ces tendances devraient stimuler la croissance du marché, avec un impact plus prononcé durant 2026-2027, lorsque les modèles 2015-2020 récemment importés atteindront leur pic d'entretien.

Demande croissante des secteurs minier et de la construction

L'appel d'offres triennal de Debswana d'août 2025 pour quatre mines met en évidence la demande institutionnelle en fluides hydrauliques, graisses et huiles moteur homologuées par les équipementiers. Par ailleurs, le budget 2025 a alloué 11,54 milliards BWP (0,85 milliard USD) à des projets d'infrastructure, notamment les routes, le rail et les systèmes hydrauliques, qui nécessitent des équipements lourds consommant d'importants volumes de lubrifiants[2]Ministère des Finances de la République du Botswana, "Discours budgétaire 2025," cabri-sbo.org. Le fret ferroviaire a atteint 214 854 tonnes nettes au deuxième trimestre 2025, stimulant davantage la demande d'huiles pour engrenages et compresseurs. Le fonctionnement continu des équipements dans des environnements poussiéreux et à forte charge accroît la demande de formulations premium.

Adoption croissante de lubrifiants haute performance et synthétiques

Les lubrifiants synthétiques prolongent les intervalles de vidange et résistent à l'oxydation, réduisant ainsi les coûts du cycle de vie pour les camions miniers et les véhicules de transport longue distance. Le lancement par Castrol en juin 2025 du GTX 5W-30 et 10W-40 avec la technologie « 3X Clean » illustre l'investissement de la marque dans les huiles haute performance. À mesure que les différentiels de prix se réduisent et que les équipementiers recommandent de plus en plus les lubrifiants synthétiques pour les moteurs turbocompressés, ce segment devrait soutenir la croissance du marché, notamment après 2028, lorsque les analyses de retour sur investissement des flottes devraient arriver à maturité.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de lubrifiants contrefaits et de mauvaise qualité | -0.4% | National, aigu dans les circuits de vente informels et les villes frontalières | Court terme (≤ 2 ans) |

| Sensibilité aux prix amplifiée par les droits d'importation et la volatilité des changes | -0.5% | National, plus sévère pour les acheteurs commerciaux et les gestionnaires de flottes | Moyen terme (2-4 ans) |

| Déploiement lent du programme national de reprise des huiles usagées freinant les volumes | -0.2% | National, influence réglementaire limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de lubrifiants contrefaits et de mauvaise qualité

Les produits lubrifiants non conformes affectent les marques légitimes et peuvent causer des problèmes moteur. Bien que l'Autorité de régulation de l'énergie du Botswana (BERA) applique les normes BOS 628:2015 et BOS 629:2015, ses capacités d'échantillonnage et d'inspection sont limitées. Engen Botswana a signalé une baisse de 7 % des volumes de lubrifiants en 2023, attribuée aux clients optant pour des importations non vérifiées à moindre coût. Cette tendance affecte la croissance du marché, notamment à court terme, car les détaillants informels se développent plus rapidement que les capacités d'inspection.

Sensibilité aux prix amplifiée par les droits d'importation et la volatilité des changes

Les prix de détail des lubrifiants sont déterminés par les composantes du coût rendu, telles que le fret, les droits d'importation et les fluctuations des taux de change. En décembre 2023, la BERA a lancé un appel d'offres pour revoir le modèle de marge de gros, comblant les écarts entre les structures tarifaires actuelles et les coûts logistiques réels. Par ailleurs, les augmentations de l'impôt sur les sociétés et les mesures de modernisation de la TVA prévues dans le budget 2025 devraient alourdir les coûts d'exploitation des distributeurs. En réponse, les acheteurs prolongent les intervalles de vidange ou se tournent vers des huiles sans marque, affectant la croissance du marché des lubrifiants au Botswana.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent le marché, les huiles de process accélèrent

L'huile moteur automobile représentait 40,54 % de la part du marché des lubrifiants au Botswana en 2025, portée par les intervalles d'entretien de 3 000 à 5 000 km courants pour les importations japonaises à fort kilométrage. Bien que le volume reste significatif, sa croissance devrait être inférieure à celle de la taille globale du marché des lubrifiants au Botswana en raison de l'adoption d'huiles synthétiques à vidange prolongée et de l'évolution progressive vers l'électrification, qui réduit la consommation d'huile par véhicule. L'huile de process (incluant l'huile de process pour caoutchouc et l'huile blanche), le sous-segment à la croissance la plus rapide, devrait croître à un taux de 4,21 % d'ici 2031, soutenu par des applications dans la fabrication de pneus, le compoundage du caoutchouc et les formulations cosmétiques.

Les schémas de demande reflètent le paysage industriel du Botswana. Les huiles moteur industrielles sont essentielles pour lubrifier les générateurs diesel qui pallient l'instabilité du réseau électrique, tandis que les fluides de travail des métaux sont indispensables pour la fabrication d'équipements miniers. Les huiles pour turbines et transformateurs bénéficient des 2,66 milliards BWP (0,19 milliard USD) alloués au Ministère des Mines et de l'Énergie pour les projets d'extension du réseau. Les graisses voient leur demande augmenter en raison de la réhabilitation des chemins de fer du Botswana et de l'utilisation d'engins de terrassement dans les projets de construction routière. Ces segments soutiennent collectivement une demande constante et créent des opportunités de montée en gamme à mesure que les fournisseurs introduisent des formulations avancées.

Par secteur d'utilisation finale : l'automobile en tête, l'industrie progresse

Le secteur automobile représentait 61,93 % du volume de lubrifiants projeté pour 2025, porté par l'utilisation des véhicules particuliers au Botswana, avec 8 256 nouvelles immatriculations de voitures enregistrées au deuxième trimestre 2025. Les véhicules commerciaux, malgré leur nombre d'unités plus faible, consomment de plus grands volumes de lubrifiants en raison d'un kilométrage plus élevé et de capacités de carter plus importantes. Les applications industrielles telles que l'exploitation minière, la production d'énergie et la métallurgie devraient croître à un CAGR de 4,41 %, dépassant le segment automobile. Cette croissance est attribuée au fonctionnement continu des équipements dans des conditions exigeantes. Les flottes minières et les engins de construction dépendent des fluides hydrauliques et des graisses, l'intensité opérationnelle influençant directement la demande de lubrifiants.

L'utilisation de lubrifiants dans l'aérospatiale et le secteur maritime reste limitée, servant principalement les équipements de soutien au sol des aéroports et les embarcations de navigation intérieure. Le secteur agricole devrait bénéficier de 2,88 milliards BWP (0,21 milliard USD) alloués à la mécanisation, stimulant la demande de lubrifiants utilisés dans les tracteurs et les pompes d'irrigation. Ces tendances diversifient collectivement la consommation de lubrifiants au-delà des applications automobiles, soutenant la stabilité à long terme du marché des lubrifiants au Botswana.

Par type de base stock : dominance du minéral, ascension du synthétique

Les formulations minérales représentaient 72,04 % de la demande projetée pour 2025, portées par leur rapport coût-efficacité et leur compatibilité avec les moteurs plus anciens. Les consommateurs affectés par les fluctuations des taux de change continuent d'opter pour les huiles conventionnelles malgré leurs limites de performance. Les huiles semi-synthétiques offrent une option de mise à niveau progressive, tandis que les lubrifiants biosourcés restent limités en raison de l'absence d'incitations fiscales.

Les lubrifiants synthétiques devraient croître à un CAGR de 4,54 % jusqu'en 2031, soit près d'un point de pourcentage de plus que le taux de croissance global du marché. Les exigences des appels d'offres de Debswana et le lancement par Castrol du GTX conforme à la norme SP de l'American Petroleum Institute (API) indiquent une demande institutionnelle et commerciale croissante pour les huiles synthétiques. À mesure que les exigences de garantie des équipementiers (OEM) spécifient de plus en plus des huiles de spécification supérieure, le segment synthétique du marché des lubrifiants au Botswana devrait gagner des parts de marché progressives d'ici 2031.

Analyse géographique

Au deuxième trimestre 2024, Gaborone était en tête des immatriculations de véhicules et disposait du réseau d'ateliers et de vente au détail le plus étendu du Botswana. Les distributeurs réalisent des économies d'échelle et une rotation des stocks plus rapide grâce aux volumes de trafic élevés et aux flottes commerciales concentrées. Francistown, soutenu par le dépôt de 38 millions de litres de Botswana Oil, se classe en deuxième position, répondant aux goulets d'étranglement de l'approvisionnement le long du corridor nord. Molepolole contribue aux ventes au détail, portée par la demande en provenance de Gaborone.

Les centres miniers comme Orapa, Jwaneng et Letlhakane consomment d'importants volumes d'huiles hydrauliques en vrac et de graisses dans le cadre de contrats institutionnels. Lors des cycles de révision de pointe, leur consommation mensuelle peut dépasser les ventes au détail urbaines. Tlokweng, ville frontalière, est confrontée aux défis de l'arbitrage de prix, les commerçants informels important des lubrifiants moins coûteux d'Afrique du Sud, ce qui complique l'application des règles de conformité. Les centres ruraux comme Serowe et Palapye bénéficient des financements pour la mécanisation agricole, bien que la faible densité de population limite la consommation globale de lubrifiants.

La croissance future du marché des lubrifiants au Botswana devrait s'aligner sur les investissements en infrastructure. Le pipeline 2025 de 11,54 milliards BWP (0,85 milliard USD) se concentre sur la construction routière dans les districts centraux et septentrionaux, stimulant la demande de lubrifiants utilisés dans les engins de terrassement. Par ailleurs, l'Autorité de régulation de l'énergie du Botswana (BERA) travaille à l'établissement de routes d'importation alternatives via la Namibie et le Mozambique, réduisant la dépendance au corridor de Durban et réduisant potentiellement les disparités de prix régionales. Ces développements devraient soutenir une croissance géographique équilibrée, tandis que les centres urbains continuent de dominer le marché.

Paysage concurrentiel

Le marché des lubrifiants au Botswana reste concentré. Des entreprises mondiales telles que Shell plc, BP p.l.c., TotalEnergies, Exxon Mobil Corporation et Chevron Corporation sont en concurrence avec des fournisseurs régionaux comme Engen et PETRONAS, ainsi qu'avec des distributeurs appartenant à des ressortissants locaux. La consolidation des mandats d'importation à hauteur de 90 % par Botswana Oil Limited en avril 2024 oblige les marques internationales à négocier via des canaux indirects ou à créer des coentreprises avec des partenaires locaux, modifiant ainsi considérablement les structures contractuelles. Engen Botswana a enregistré une baisse de 7 % des volumes de lubrifiants en 2023, attribuée à la concurrence des importations parallèles en provenance d'Afrique du Sud et à la réduction des marges de détail.

Le lancement prévu du GTX par Castrol illustre une approche à plusieurs niveaux, proposant des conditionnements de 500 ml pour les automobilistes individuels, des bidons de 5 litres pour les ateliers et des fûts de 210 litres pour les opérateurs de flottes. Cette stratégie est soutenue par des programmes de formation aux lubrifiants visant à maintenir sa position de marché haut de gamme. Les normes strictes en matière de Sécurité, Santé et Environnement (SHE) de Debswana et les exigences de conformité aux équipementiers favorisent les fournisseurs dotés de capacités techniques avancées, conférant un avantage aux acteurs établis disposant d'installations de laboratoire. Les mesures de lutte contre la contrefaçon, telles que l'authentification par code QR et les scellés inviolables, deviennent des facteurs de différenciation essentiels, tandis que les distributeurs de plus petite taille s'appuient sur des prix compétitifs et des relations personnelles pour maintenir leur présence sur le marché.

Des opportunités de croissance existent dans les formulations de lubrifiants synthétiques et biosourcés, l'analyse prédictive des huiles et les services de collecte des huiles usagées, qui s'inscrivent dans le cadre de l'évolution des réglementations environnementales. Cependant, l'adoption des technologies reste inégale, créant des opportunités pour les premiers adoptants de décrocher des contrats de services de flotte. Le marché reste modérément concentré, les cinq premiers fournisseurs représentant environ 60 % de la part de marché, tandis qu'un groupe diversifié d'importateurs régionaux et de revendeurs au niveau des ateliers constitue le reste.

Leaders du secteur des lubrifiants au Botswana

-

Puma Energy

-

TotalEnergies

-

Engen Petroleum (PTY) LTD

-

Shell plc

-

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Debswana a lancé un appel d'offres triennal pour des lubrifiants en vrac et conditionnés, applicable aux mines de Jwaneng, Orapa, Letlhakane et Damtshaa au Botswana. L'appel d'offres exige une inscription sur SAP (Systems, Applications and Products in Data Processing), Ariba, et la conformité aux normes des équipementiers (OEM).

- Juin 2025 : Castrol a lancé ses huiles moteur GTX 5W-30 et 10W-40 de nouvelle génération à Gaborone, au Botswana. Ces produits sont distribués par Lubricants Supplies Botswana, un fournisseur clé de la région, assurant leur disponibilité dans les principaux centres urbains. Le lancement vise à répondre à la demande croissante d'huiles moteur haute performance sur le marché automobile du Botswana.

Périmètre du rapport sur le marché des lubrifiants au Botswana

Les lubrifiants, tels que l'huile, la graisse et l'eau, sont des substances appliquées entre des surfaces pour réduire la friction, la chaleur et l'usure lors des mouvements. Ces barrières facilitent le glissement fluide des pièces, les protégeant des dommages et optimisant l'efficacité opérationnelle.

Le marché des lubrifiants au Botswana est segmenté par type de produit, secteur d'utilisation finale et type de base stock. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, fluides de frein, fluides hydrauliques, graisses, huile de process (incluant l'huile de process pour caoutchouc & l'huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industrie. Par type de base stock, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Les tailles et prévisions du marché sont fournies en termes de volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huiles de process (huiles pour caoutchouc et huiles blanches) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Fabrication industrielle | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| À base d'huile minérale |

| Semi-synthétique |

| Entièrement synthétique |

| Biosourcé / Re-raffiné |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huiles de process (huiles pour caoutchouc et huiles blanches) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Fabrication industrielle | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | À base d'huile minérale | |

| Semi-synthétique | ||

| Entièrement synthétique | ||

| Biosourcé / Re-raffiné | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lubrifiants au Botswana ?

La taille du marché des lubrifiants au Botswana est projetée à 15 millions de litres en 2025, 15,48 millions de litres en 2026, et devrait atteindre 18,45 millions de litres d'ici 2031, avec un CAGR de 3,57 % de 2026 à 2031.

Quelle catégorie de produits domine actuellement la consommation ?

L'huile moteur automobile est en tête avec une part de 40,54 % des volumes de 2025.

Où se situe la plus forte opportunité de croissance ?

Les huiles de process devraient afficher un CAGR de 4,21 % jusqu'en 2031, dépassant tous les autres types de produits.

Pourquoi les lubrifiants synthétiques gagnent-ils du terrain ?

Les flottes minières et les camions longue distance valorisent les intervalles de vidange prolongés et la réduction des temps d'arrêt, stimulant un CAGR de 4,54 % pour les synthétiques.

Dernière mise à jour de la page le: