Taille et part du marché des lubrifiants en Afrique de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

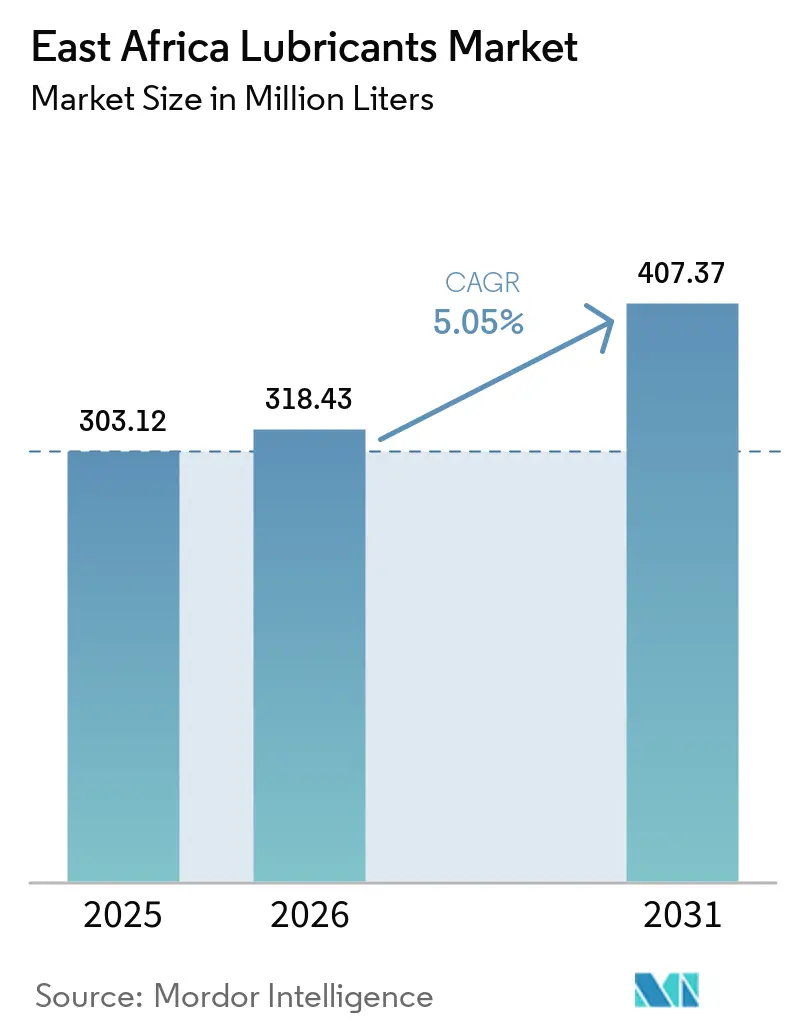

| Taille du marché de l'année de base (2025) | 303.12 Millions de litres |

| Volume du Marché (2026) | 318.43 Millions de litres |

| Volume du Marché (2031) | 407.37 Millions de litres |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

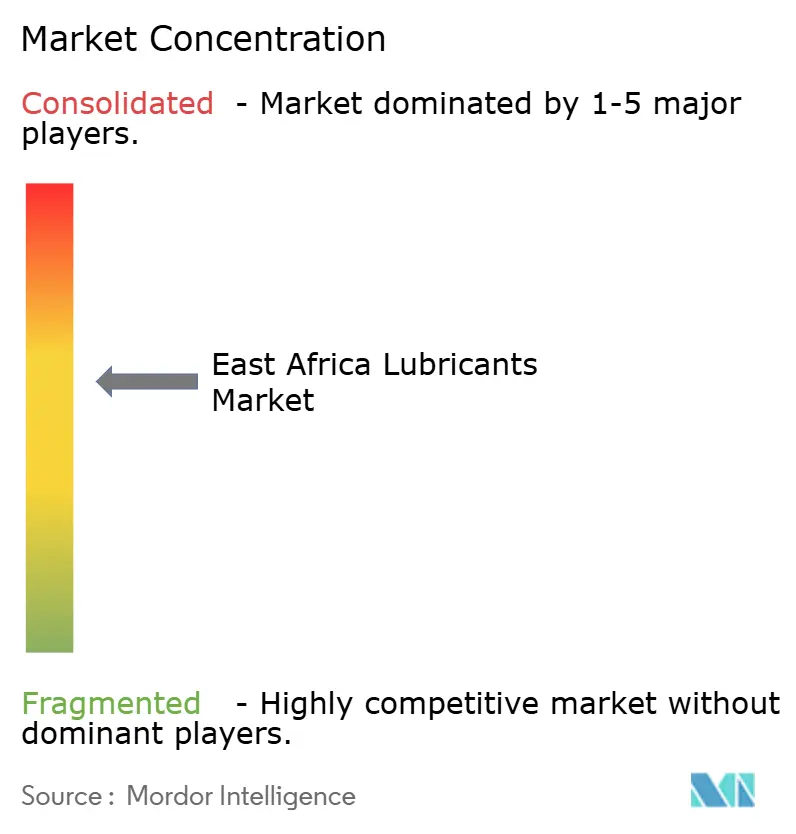

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Afrique de l'Est par Mordor Intelligence

La taille du marché des lubrifiants en Afrique de l'Est devrait passer de 303,12 millions de litres en 2025 à 318,43 millions de litres en 2026 et devrait atteindre 407,37 millions de litres d'ici 2031, à un CAGR de 5,05 % sur la période 2026-2031. Les prévisions mettent en évidence l'expansion rapide des parcs automobiles, l'intégration du commerce transfrontalier portée par la ZLECAf, ainsi que les activités industrielles liées aux nouveaux projets d'infrastructure. Des défis tels que la progression des contrefaçons, les pénuries périodiques de devises étrangères en Éthiopie et au Kenya, et l'introduction prévue d'un droit spécifique harmonisé de 0,46 USD par litre à l'échelle de la CAE en juillet 2025 ont pesé sur les marges et accéléré le recours aux capacités de mélange locales. Les chaînes d'approvisionnement régionales sont de plus en plus centrées autour de l'usine de 100 000 tonnes d'Oryx Energies à Dar es Salaam et de l'installation de 15,2 kilotonnes de TotalEnergies à Mombasa, qui jouent un rôle clé dans les achats en vrac et le mélange à façon pour les distributeurs de plus petite taille. Les réformes logistiques dans le cadre de la ZLECAf, ainsi que le service de transport roulier MV Mpungu sur le lac Victoria, réduisent les coûts de fret Kenya-Ouganda d'environ 30 %, renforçant les corridors de réexportation vers le Rwanda et l'est de la République démocratique du Congo. Par ailleurs, la politique d'électrification en évolution de l'Éthiopie continue de stimuler la demande d'huiles industrielles, les hydroturbines, les moteurs diesel agricoles et les flottes de transport de marchandises restant tributaires des lubrifiants malgré l'adoption croissante des véhicules électriques.

Principaux enseignements du rapport

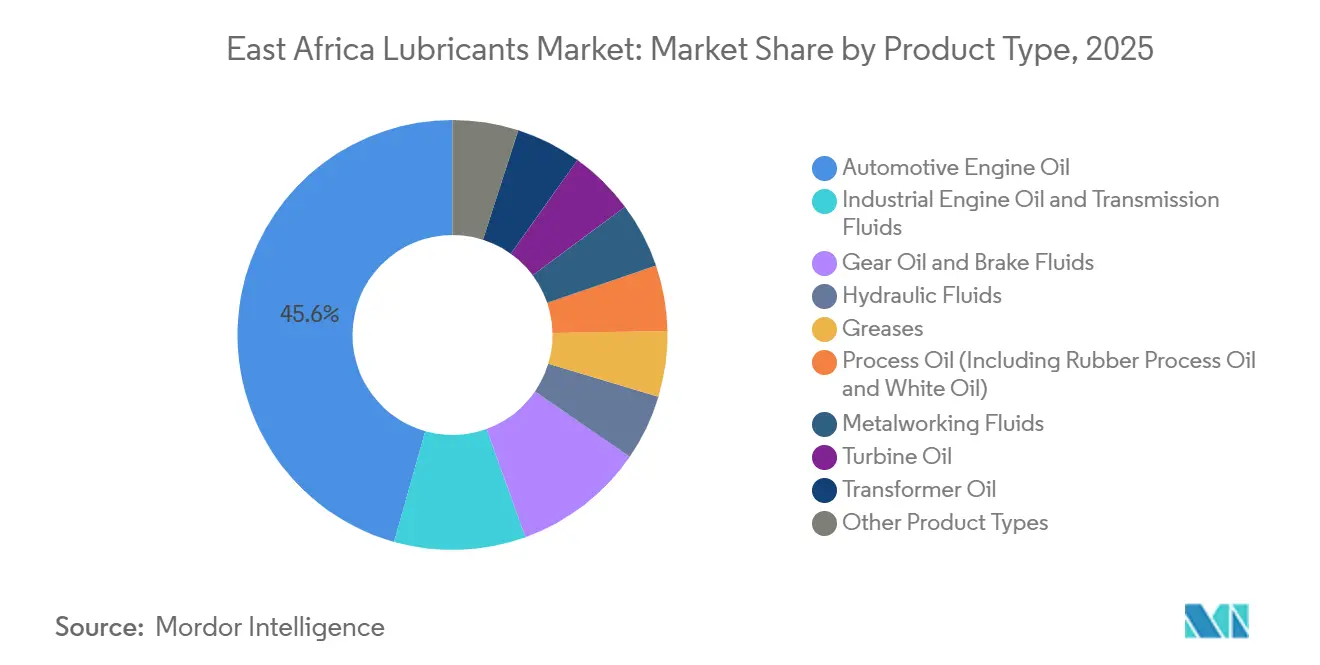

- Par type de produit, l'huile moteur automobile a représenté 45,62 % du marché des lubrifiants en Afrique de l'Est en 2025, tandis que les fluides de transmission devraient progresser à un CAGR de 5,12 % jusqu'en 2031.

- Par type de stock de base, les lubrifiants à base d'huile minérale ont représenté 58,89 % de la part du marché des lubrifiants en Afrique de l'Est en 2025, tandis que les lubrifiants bio-sourcés devraient croître à un CAGR de 5,43 % jusqu'en 2031.

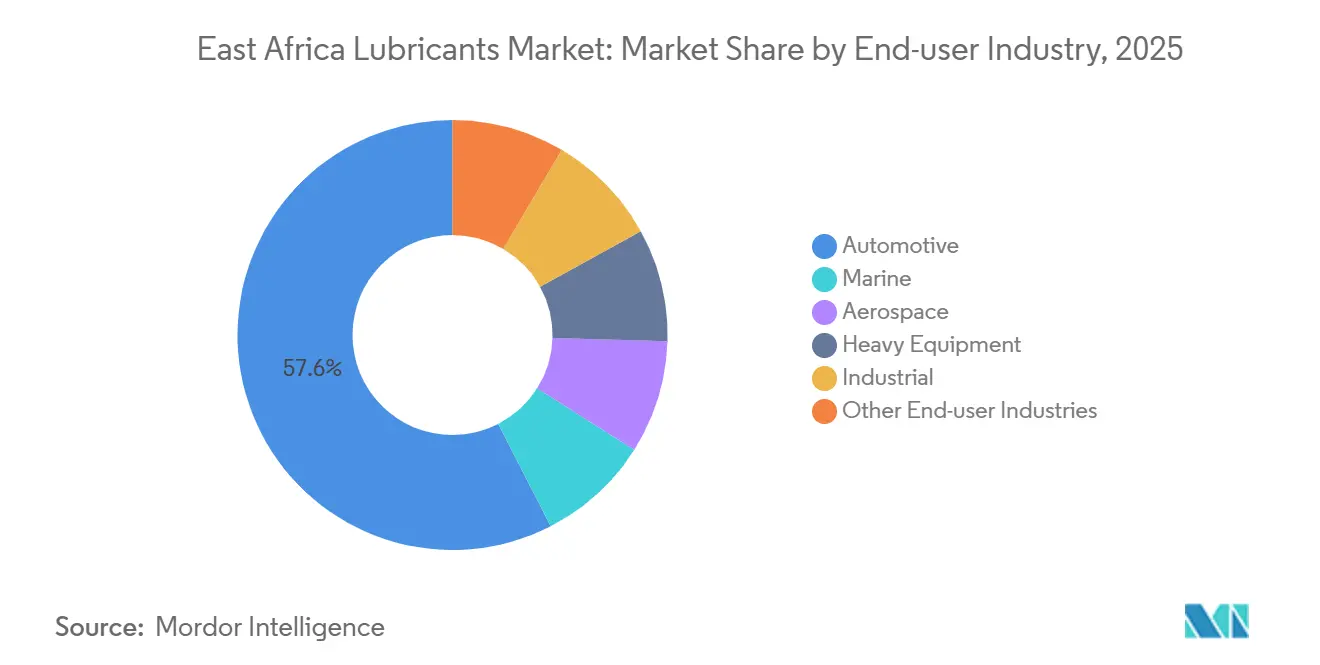

- Par secteur d'utilisation finale, l'automobile a capté 57,55 % de la part du marché des lubrifiants en Afrique de l'Est en 2025 et devrait croître à un CAGR de 5,22 % jusqu'en 2031.

- Par géographie, le Kenya a détenu 41,66 % de la part du marché des lubrifiants en Afrique de l'Est en 2025 ; la Tanzanie devrait croître à un CAGR de 5,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Afrique de l'Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du parc de véhicules d'occasion | +1.2% | Kenya, Tanzanie, Ouganda | Moyen terme (2-4 ans) |

| Pression des équipementiers vers les synthétiques de qualité supérieure | +0.8% | Kenya, Éthiopie, Tanzanie | Long terme (≥ 4 ans) |

| Libéralisation du commerce transfrontalier (ZLECAf) | +1.0% | Régional (CAE, zone ZLECAf) | Court terme (≤ 2 ans) |

| Électrification de l'agriculture hors réseau | +0.6% | Tanzanie, Kenya, Éthiopie | Moyen terme (2-4 ans) |

| Expansion des terminaux régionaux de stockage de pétrole | +0.7% | Tanzanie (Dar es Salaam), Kenya (Mombasa) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du parc de véhicules d'occasion

En 2024, la Tanzanie a importé 47 000 véhicules d'occasion, tandis que le Kenya en a ajouté 39 000 unités. Ces véhicules plus anciens, dont les moteurs consomment jusqu'à 20 % d'huile de plus que les modèles récents, stimulent considérablement la demande de lubrifiants. Environ 180 000 litres de demande annuelle supplémentaire de lubrifiants sont générés pour chaque tranche de 10 000 véhicules importés. L'âge moyen des véhicules, compris entre 8 et 12 ans au Kenya et entre 10 et 14 ans en Tanzanie, continue de favoriser les formulations à base d'huile minérale[1]Tanzania Revenue Authority, "Statistiques d'importation de véhicules à moteur 2024," tanzaniantra.go.tz.

En Éthiopie, l'interdiction des importations de véhicules à moteur à combustion interne n'a pas éliminé les actifs diesel existants dans la construction et le transport de marchandises, garantissant une demande stable pour les huiles moteur industrielles. Par ailleurs, les mises à niveau des flottes commerciales, comme le plan de Foton Tanzanie d'introduire 2 000 camions lourds AMT par an d'ici 2026, devraient stimuler la demande de fluides de transmission et d'huiles de transmission. L'accord KEBS-Kenya Pipeline de juillet 2025 a rationalisé les tests, réduisant les délais de rotation portuaire à sept heures et permettant aux distributeurs de maintenir des stocks plus légers en flux tendu.

Pression des équipementiers vers les synthétiques de qualité supérieure

En novembre 2024, TotalEnergies Ouganda a relancé sa gamme Rubia pour répondre aux normes US 249 mises à jour, atteignant la conformité API CK-4 et ACEA E9 et prolongeant les intervalles de vidange d'huile jusqu'à 50 %. Bien que les synthétiques de qualité supérieure affichent une prime de 40 à 60 % par rapport aux huiles minérales, leur adoption reste limitée parmi les opérateurs de boda-boda et de taxis sensibles aux coûts. Cependant, les plateformes de maintenance prédictive telles que VE-CEM de Vivo Energy démontrent des économies en termes de temps d'arrêt qui justifient les coûts initiaux plus élevés.

L'accréditation régionale des laboratoires pétroliers selon la norme ISO/IEC 17025 et le mélange certifié ISO 9001 chez Oryx Energies améliorent la traçabilité, permettant de lutter contre la pénétration des contrefaçons, qui reste proche de 20 %.

Libéralisation du commerce transfrontalier dans le cadre de la ZLECAf

En juillet 2025, la Communauté d'Afrique de l'Est (CAE) est passée de droits de douane ad valorem à un droit spécifique harmonisé de 0,46 USD, égalisant les coûts à l'arrivée mais réduisant les marges des distributeurs d'environ 10 %. Malgré cela, des différences de prix persistent. Par exemple, les automobilistes kényans proches de la frontière tanzanienne traversent fréquemment la frontière pour acheter du carburant avec une remise de 47 %, ce qui influence également les prix de détail des lubrifiants.

La réexportation par le Rwanda de 29,72 millions USD de lubrifiants au cours du troisième trimestre 2025, dont 95 % à destination de la République démocratique du Congo (RDC), illustre la manière dont les États enclavés tirent parti des certificats ZLECAf pour optimiser la logistique en étoile. Les développements d'infrastructure, tels que le service MV Mpungu et l'expansion du terminal de Dar es Salaam, renforcent le Corridor Sud en tant que voie d'approvisionnement en vrac d'huile pour le Malawi, la Zambie et la RDC.

Électrification de l'agriculture hors réseau

Les efforts de mécanisation du Kenya et les projets pilotes de tracteurs électriques à paiement à l'utilisation de l'Éthiopie réduisent la consommation d'huile moteur diesel d'environ 15 litres par tracteur et par an. Cependant, ces initiatives augmentent la demande d'huiles de transmission synthétiques et d'huiles hydrauliques nécessaires aux transmissions électriques. Par ailleurs, des projets à grande échelle tels que les turbines de 5 150 MW du Grand barrage de la Renaissance éthiopienne et la mine de nickel de Kabanga en Tanzanie stimulent la demande de fluides industriels haute performance, compensant le déclin de la consommation de lubrifiants liée au transport routier.

Les activités d'appels d'offres, telles que la demande de TANESCO de mars 2025 pour des huiles de turbine, mettent en évidence les opportunités croissantes pour les formulations bio-sourcées et synthétiques dans les applications industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits et sous-standard | -1.3% | Kenya, Tanzanie, Ouganda | Court terme (≤ 2 ans) |

| Pénuries de devises étrangères | -0.9% | Éthiopie, Kenya | Moyen terme (2-4 ans) |

| Plafonds de teneur en soufre sur le carburant de soute du lac Victoria | -0.2% | Bassin du lac Victoria (Kenya, Tanzanie, Ouganda) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits et sous-standard

L'Autorité kényane de lutte contre la contrefaçon a saisi des stocks de lubrifiants contrefaits d'une valeur de 65 millions KSh sur cinq ans, mais les produits sous-standard représentent encore près de 20 % du marché. Ces produits réduisent la durée de vie des moteurs jusqu'à 30 % et invalident la couverture de garantie des équipementiers. Les frais de vérification avant exportation, équivalant à 0,60 % de la valeur FOB, augmentent les coûts pour les importateurs conformes. De plus, le régime de remise de droits permet à certaines entités de détourner des huiles de base exonérées de taxes vers les marchés locaux. De nombreux mélangeurs est-africains de plus petite taille ne disposent pas de la certification ISO, ce qui rend la traçabilité difficile. En revanche, l'usine entièrement certifiée d'Oryx Energies à Dar es Salaam illustre les meilleures pratiques du secteur.

Pénuries de devises étrangères

Les pénuries persistantes de devises étrangères en Éthiopie donnent la priorité aux importations d'essence et de diesel, limitant la disponibilité des lubrifiants spéciaux. Le modèle d'importation gouvernement à gouvernement du Kenya en 2023-24 a temporairement atténué les pressions sur les devises étrangères, mais a ensuite été confronté à des litiges contractuels, entraînant des perturbations d'approvisionnement sur le marché des lubrifiants en Afrique de l'Est[2]Autorité de régulation de l'énergie et du pétrole, "Note de synthèse sur le régime d'importation de pétrole lié aux devises étrangères 2024," epra.go.ke. Lorsque l'Éthiopie a supprimé les subventions en juin 2025, les prix à la pompe ont augmenté de 20 %, réorientant brièvement les devises étrangères vers les lubrifiants industriels pour les projets hydroélectriques, illustrant l'impact des changements de politique sur la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent le marché, les fluides de transmission s'accélèrent

L'huile moteur automobile a représenté 45,62 % de la taille du marché des lubrifiants en Afrique de l'Est en 2025, le parc mixte du Kenya et de la Tanzanie dépendant des intervalles de vidange réguliers. Les fluides de transmission, quant à eux, devraient croître à un CAGR de 5,12 % jusqu'en 2031, portés par l'adoption des transmissions automatisées à commande manuelle dans les camions lourds AMT de Foton et les programmes régionaux de modernisation des flottes. Le marché des lubrifiants en Afrique de l'Est comprend également des huiles moteur industrielles, des huiles de transmission et des huiles hydrauliques, qui soutiennent de grands projets d'infrastructure tels que Kabanga Nickel et le Grand barrage de la Renaissance éthiopienne.

La relance de la gamme Rubia par TotalEnergies en 2024 illustre le passage aux huiles API CK-4, qui peuvent prolonger les intervalles de vidange de 50 % pour les moteurs diesel turbocompressés. Cependant, l'accessibilité financière reste une préoccupation majeure pour les conducteurs-propriétaires du segment boda-boda. Les huiles de process et les huiles de turbine sont utilisées dans les projets géothermiques de la vallée du Rift au Kenya et dans les centrales hydroélectriques en Tanzanie. La plateforme VE-CEM de Vivo Energy fournit des analyses moteur en temps réel, soulignant les avantages économiques de la transition vers des huiles synthétiques de viscosité plus élevée, renforçant ainsi le virage vers les synthétiques.

Par type de stock de base : le minéral domine, le bio-sourcé gagne du terrain

Les lubrifiants à base d'huile minérale ont représenté 58,89 % du volume du marché des lubrifiants en Afrique de l'Est en 2025. Les semi-synthétiques constituent un niveau intermédiaire, bien que la contrefaçon généralisée nuise à leur crédibilité. Les lubrifiants bio-sourcés devraient croître à un CAGR de 5,43 % jusqu'en 2031, mais ils détiennent actuellement une faible part de marché en raison de leurs coûts supérieurs de 60 à 80 % et de l'absence de chaînes d'approvisionnement locales en matières premières. Oryx Energies et TotalEnergies importent des huiles de base 500SN, 150SN et BSS pour des mélanges certifiés ISO, tandis que des opérateurs plus petits exploitent le régime de remise de droits pour éviter les droits de douane et diluer les formulations. Les mélanges bio-sourcés devraient se développer à mesure que des normes environnementales plus strictes seront mises en œuvre pour les ferries du lac Victoria, les parcs nationaux et l'agriculture biologique.

Par secteur d'utilisation finale : l'automobile en tête, les équipements lourds progressent

Le secteur automobile a représenté 57,55 % de la demande de 2025 et devrait croître à un CAGR de 5,22 % jusqu'en 2031. Les voitures particulières représentent la majorité de ce volume, tandis que les camions commerciaux, soutenus par la flotte HOWO de 650 unités d'Alistair Group et les nouvelles acquisitions AMT, sont également en expansion. Les deux-roues contribuent à des appoints fréquents mais de moindre volume, maintenant une activité régulière dans les ateliers.

Les marchés des équipements lourds, notamment la construction, l'exploitation minière et l'agriculture, se développent parallèlement à des projets tels que Kabanga Nickel et le forage géothermique. Les consommateurs industriels, notamment dans l'hydroélectricité, les métaux et le textile, sont portés par les appels d'offres de Julius Nyerere pour les huiles de turbine des centrales hydroélectriques. La demande marine est soutenue par l'intensification de l'activité logistique au port de Kisumu et le service MV Mpungu, positionnant le lac Victoria comme un hub clé pour les réexportations en vrac.

Analyse géographique

Le Kenya a représenté 41,66 % du volume du marché en 2025, soutenu par un réseau Shell de 336 stations et le débit du Corridor Nord de Mombasa. La Tanzanie devrait croître à un CAGR de 5,28 % jusqu'en 2031, portée par son terminal de 378 000 m³ à Dar es Salaam et la hausse des immatriculations de véhicules lourds. L'Ouganda s'appuie sur les 195 sites Shell détenus par Vivo Energy et les rénovations de stations de Rubis Energie pour soutenir les développements du Graben de l'Albertine. Le marché éthiopien bénéficie des turbines hydroélectriques et des flottes diesel existantes, malgré l'interdiction des moteurs à combustion interne. Le Rwanda, le Burundi et l'est de la RDC représentent collectivement une part plus faible des ventes directes, mais offrent un potentiel de croissance des réexportations à mesure que les réseaux de transport routier et lacustre s'améliorent.

Paysage concurrentiel

Les trois principaux commercialisateurs, Vivo Energy Kenya, Rubis Energie Kenya et TotalEnergies Marketing Kenya, ont contrôlé la majorité des ventes de carburant en aval en 2025, et leurs gammes de lubrifiants reflètent une distribution similaire. L'indice de Herfindahl-Hirschman de 0,105 au Kenya indique une rivalité limitée mais concentrée, permettant aux grands acteurs d'influencer les prix tandis que les distributeurs plus petits peinent à absorber le droit fixe de la CAE. L'investissement de 6 milliards KSh de Rubis dans National Oil démontre comment l'intégration verticale sécurise le financement des stocks et l'infrastructure des dépôts. Le service numérique VE-CEM de Vivo Energy déplace l'attention de l'approvisionnement en produits de base vers l'optimisation du temps de fonctionnement, sécurisant les comptes de flottes dans l'exploitation minière, le transport et l'agriculture. Oryx Energies, avec ses certifications ISO 9001/14001/45001, met l'accent sur la traçabilité des mélanges pour contrecarrer l'impact des produits contrefaits sur les segments premium.

Leaders du secteur des lubrifiants en Afrique de l'Est

TotalEnergies

Shell plc

Chevron Corporation

Oryx Energies

Hass Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ethiopian Airlines a formalisé un accord d'approvisionnement de cinq ans avec Aeroservices, basée au Royaume-Uni, pour l'achat de lubrifiants aviation ExxonMobil. Ce partenariat garantira un approvisionnement régulier et fiable en matériaux essentiels pour les opérations de maintenance des aéronefs de la compagnie.

- Novembre 2025 : Gulf Energy Ltd., une société de négoce basée à Nairobi, a annoncé son intention de commencer la production de pétrole brut dans le bassin de South Lokichar d'ici fin 2026. Ce développement devrait influencer le marché des lubrifiants en augmentant potentiellement la disponibilité des matières premières pour la production.

Périmètre du rapport sur le marché des lubrifiants en Afrique de l'Est

Les lubrifiants sont des substances fabriquées à partir d'une combinaison d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les transmissions et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants en Afrique de l'Est est segmenté par type de produit, type de stock de base, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de transmission, fluides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile de turbine, huile pour transformateur et autres types de produits. Par type de stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants bio-sourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, exploitation minière et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textile, et pétrole et gaz. Le rapport couvre également la taille du marché et les prévisions pour les lubrifiants dans 7 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de transmission |

| Fluides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile de turbine |

| Huile pour transformateur |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants bio-sourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textile | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Kenya |

| Tanzanie |

| Ouganda |

| Éthiopie |

| Rwanda |

| Burundi |

| République démocratique du Congo |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de transmission | ||

| Fluides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile de turbine | ||

| Huile pour transformateur | ||

| Autres types de produits | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants bio-sourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textile | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Kenya | |

| Tanzanie | ||

| Ouganda | ||

| Éthiopie | ||

| Rwanda | ||

| Burundi | ||

| République démocratique du Congo | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants en Afrique de l'Est ?

Le marché des lubrifiants en Afrique de l'Est s'établit à 318,43 millions de litres en 2026 et devrait atteindre 407,37 millions de litres d'ici 2031.

Quel pays a consommé le plus de lubrifiants en Afrique de l'Est en 2025 ?

Le Kenya a représenté 41,66 % du volume régional en 2025, soutenu par le plus grand réseau de distribution au détail.

Quel type de produit a dominé la consommation en 2025 ?

L'huile moteur automobile a représenté 45,62 % de la demande de 2025, reflétant l'importance du parc de véhicules d'occasion.

Quelle est l'ampleur de la pénétration des contrefaçons ?

Les lubrifiants sous-standard et contrefaits représentent environ 20 % du volume en Afrique de l'Est, privant les marques légitimes de revenus significatifs.

Dernière mise à jour de la page le: