Marktgröße und Marktanteil für Kfz-Schmierstoffe in Ostafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

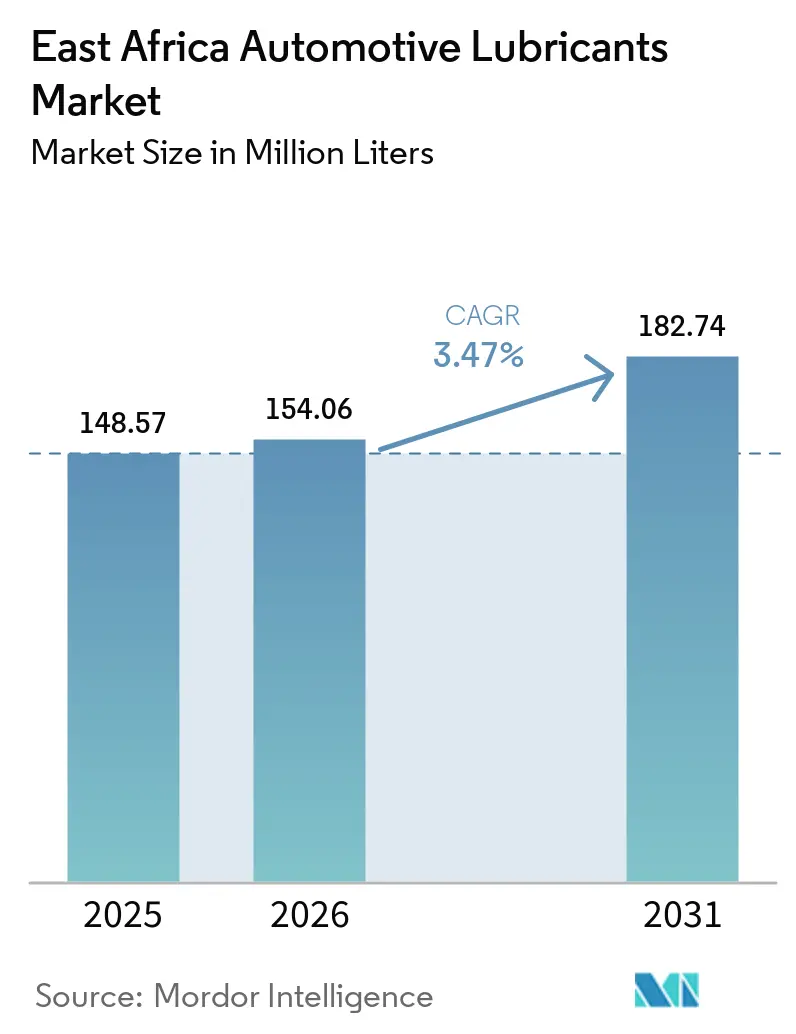

| Marktgröße im Basisjahr (2025) | 148.57 Millionen Liter |

| Marktvolumen (2026) | 154.06 Millionen Liter |

| Marktvolumen (2031) | 182.74 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Schmierstoffe in Ostafrika von Mordor Intelligence

Die Marktgröße für Kfz-Schmierstoffe in Ostafrika wird voraussichtlich von 148,57 Millionen Litern im Jahr 2025 auf 154,06 Millionen Liter im Jahr 2026 steigen und bis 2031 182,74 Millionen Liter erreichen, mit einer CAGR von 3,47 % über den Zeitraum 2026–2031. Die strukturelle Nachfrage verlagert sich von einfachen Ablauf-und-Befüll-Zyklen hin zu spezifikationsgetriebenem Einkauf, beeinflusst durch die zunehmende Einführung von Telematik, die Einführung harmonisierter Qualitätsstandards der Ostafrikanischen Gemeinschaft (EAC) sowie die wachsende Nutzung von Motorrädern in Kenia, Uganda und Tansania. Die inländische Mischkapazität wird ausgebaut, angetrieben durch sieben tansanische Werke und die erweiterte Anlage in Mombasa, die von TotalEnergies betrieben wird und gemeinsam eine wichtige regionale Versorgungsbasis bilden. Die Durchdringung durch gefälschte Produkte, die in Kenia besonders hoch ist im Vergleich zu Tansania, beeinträchtigt den Markenwert und das Preispotenzial. Darüber hinaus hält die wachsende Preislücke zwischen kostengünstigen Mineralölqualitäten und leistungsstarken Syntheseölen eine zweigliedrige Preisstruktur aufrecht. Globale Portfolioänderungen, wie der Verkauf einer Mehrheitsbeteiligung an Castrol durch BP p.l.c., schaffen Chancen für regionale unabhängige Anbieter und chinesische Unternehmen. Diese Marktteilnehmer konzentrieren sich auf den wachsenden Aftermarket für Nutzfahrzeuge mit digital rückverfolgbaren Produkten.

Wichtigste Erkenntnisse des Berichts

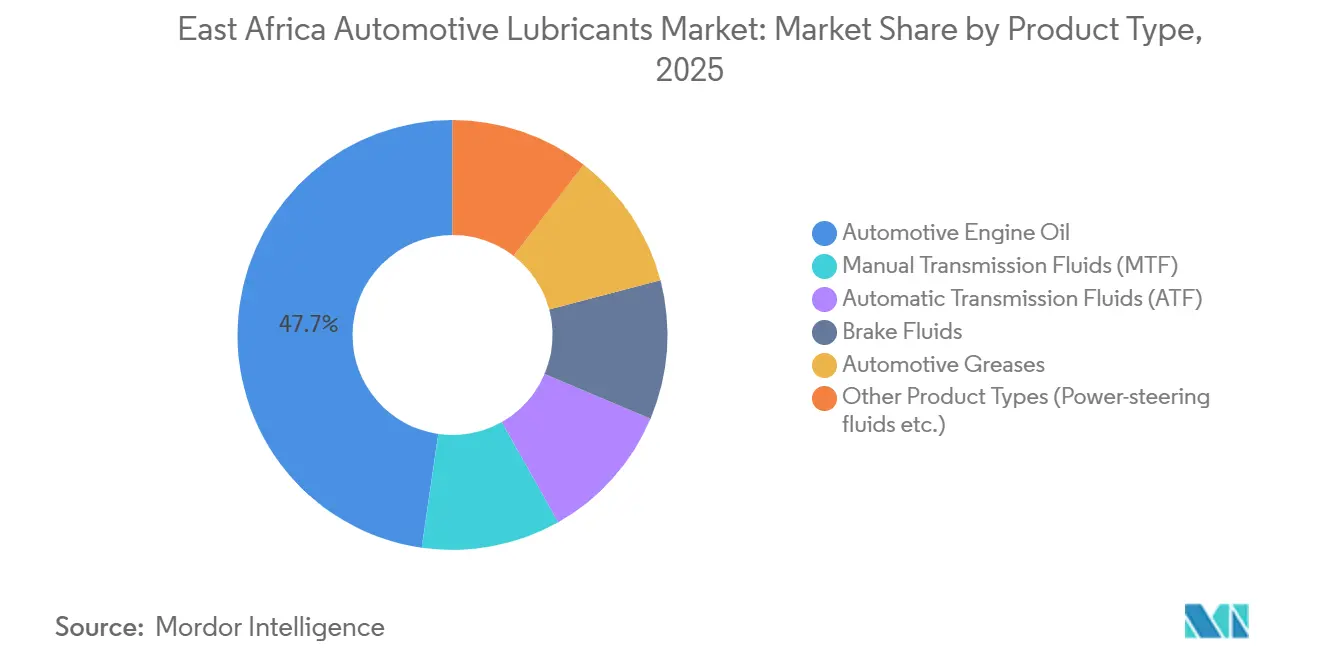

- Nach Produkttyp führte Kfz-Motorenöl mit einem Anteil von 47,72 % am Markt für Kfz-Schmierstoffe in Ostafrika im Jahr 2025, während automatische Getriebeflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 3,76 % wachsen werden.

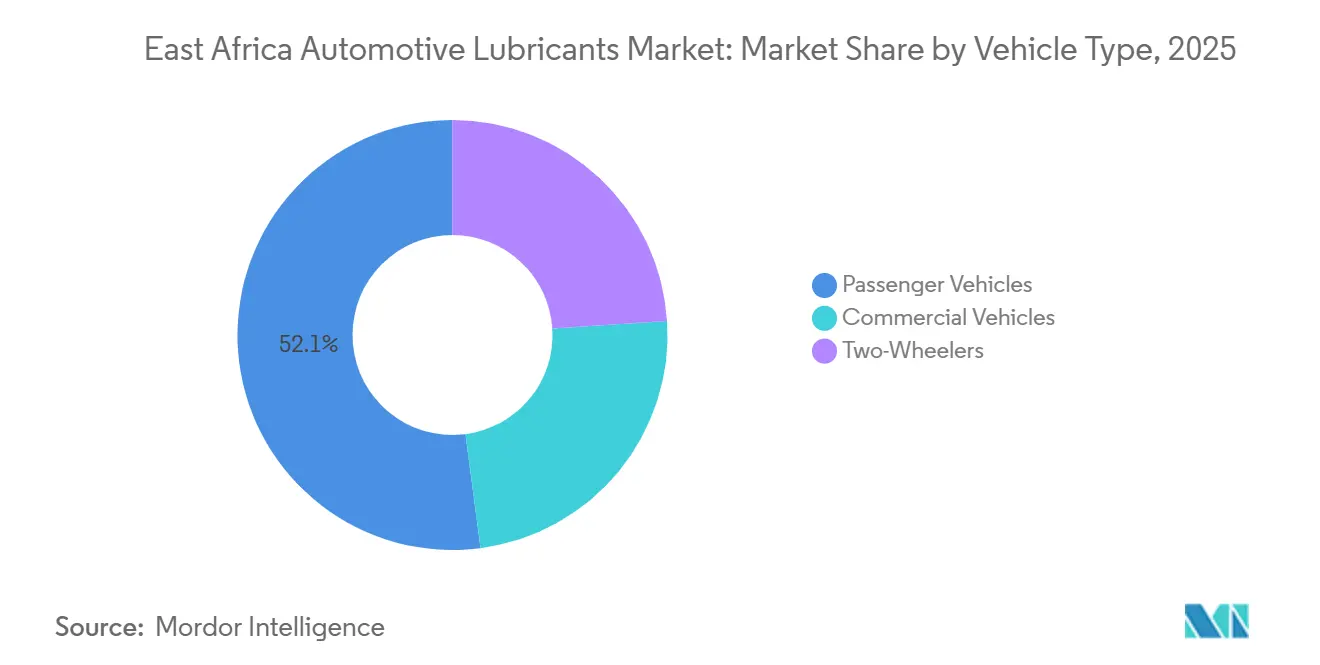

- Nach Fahrzeugtyp entfielen 52,07 % der Marktgröße für Kfz-Schmierstoffe in Ostafrika im Jahr 2025 auf Personenkraftwagen, und Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 3,64 % wachsen.

- Nach Geografie hielt Kenia im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Kfz-Schmierstoffe in Ostafrika; Tansania wird bis 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kfz-Schmierstoffe in Ostafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes durchschnittliches Fahrzeugalter und Anstieg der Gebrauchtfahrzeugimporte | +0.6% | Kenia, Tansania, Uganda; Kenia und Tansania führen bei den absoluten Importvolumina | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Motorradbestands in Kenia, Uganda und Tansania | +0.8% | Kenia (primär), Uganda und Tansania (sekundär); städtische und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Straßeninfrastruktur und grenzüberschreitender Handelskorridore | +0.5% | Kenia (Hafen Lamu, Mombasa), Tansania (Zentralkorridor), Uganda (Nordkorridor) | Langfristig (≥ 4 Jahre) |

| Boom in Logistik, Bergbau und Landwirtschaft steigert die Nachfrage nach Nutzfahrzeugen | +0.7% | Tansania (Bergbauzentrum), Kenia (Logistikdrehscheibe), Uganda (Landwirtschaft) | Mittelfristig (2–4 Jahre) |

| Telematikgesteuerte Flotteninstandhaltung erhöht die Einhaltung von Ölwechselintervallen | +0.4% | Kenia (regulatorisches Mandat), Tansania und Uganda (freiwillige Einführung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes durchschnittliches Fahrzeugalter und Anstieg der Gebrauchtfahrzeugimporte

Ungefähr 90 % der im Umlauf befindlichen leichten Fahrzeuge in Ostafrika sind gebrauchte Importfahrzeuge. Ältere Antriebsstränge tragen aufgrund verschlissener Kolbenringe und höherer Betriebstemperaturen zu einem erhöhten Ölverbrauch bei. Zwischen Januar und August 2024 verarbeitete Tansania 46.944 japanische Fahrzeugimporte, während Kenia im gleichen Zeitraum 38.861 Einheiten abwickelte, was einen Ersatzmarkt unterstützt, der erschwingliche mineralische Mehrbereichsöle priorisiert[1]The Citizen, „Tansania führt Afrika beim Import japanischer Gebrauchtwagen an”, thecitizen.co.tz. Ugandas Entscheidung im Jahr 2025, die Importaltersgrenze auf 10 Jahre zu senken, verbessert die Flottenqualität geringfügig, verkürzt jedoch die Umschlagsintervalle und hält die Schmierstoffnachfrage aufrecht. Die Importzusammensetzung verlagert sich zunehmend in Richtung Automatik- und Hybridfahrzeuge, was die Nachfrage nach automatischen Getriebeflüssigkeiten (ATF) und niedrigviskosen Syntheseölen antreibt. Lieferanten, die wettbewerbsfähig bepreiste, vom Originalgerätehersteller (OEM) zugelassene Formulierungen anbieten, sind gut positioniert, um bei anhaltendem Zustrom von Gebrauchtfahrzeugen ein konsistentes Wiederholungsgeschäft zu sichern.

Schnelles Wachstum des Motorradbestands in Kenia, Uganda und Tansania

Die Motorradneuzulassungen in Kenia haben sich im Jahresvergleich mehr als verdoppelt und erreichten in den ersten 11 Monaten des Jahres 2025 145.714 Einheiten. Formelle Finanzierungsmodelle für Vermögenswerte verbessern die Wartungseinhaltung bei Boda-Boda-Betreibern[2]Business Daily, „Telematikgeräte reduzieren Kraftstoffdiebstahl um 85 %”, businessdailyafrica.com. Das Zweiradsegment treibt die Nachfrage nach Kleingebindeverkäufen von 2-Takt- und 4-Takt-Ölen an. Das Segment steht jedoch vor Herausforderungen durch die Elektrifizierung, wobei Elektromotorräder bereits über 15 % der kenianischen Neuzulassungen ausmachen und nur minimale Schmierung über Kettenfett hinaus benötigen. Während Verbrennungsmotorräder kurzfristig die Schmierstoffmengen steigern, müssen Vermarkter in Schmierfette und Spezialflüssigkeiten diversifizieren, um langfristigen Rückgängen bei der Motorenölnachfrage entgegenzuwirken. Wichtige Erfolgsfaktoren sind geeignete Verpackungsgrößen, ländliche Vertriebsnetze und Händlerschulungen.

Ausbau der Straßeninfrastruktur und grenzüberschreitender Handelskorridore

Die Inbetriebnahme von Phase I des Hafens Lamu im Februar 2026 etabliert einen nördlichen Schifffahrtsknotenpunkt, der bis 2027 voraussichtlich 1,2 Millionen Standardcontainereinheiten (TEUs) abwickeln wird. Zusammen mit den Ausbauten des Zentralkorridors in Tansania verlängern diese Entwicklungen die Einsatzzyklen von Schwerlastkraftwagen und erhöhen den Verbrauch von Hochtemperatur-Dieselmotorenölen, Hydraulikflüssigkeiten und Schmierfetten, die im Hafenbetrieb eingesetzt werden. Während die Verlagerung von Frachttransporten auf die Normalspurbahn einen Teil dieses Wachstums dämpft, bleibt der Straßentransport die dominierende Transportart für die letzte Meile in Binnenregionen wie der Demokratischen Republik Kongo (DRK), dem Südsudan und Ruanda. Integrierte Lieferverträge, die Schmierstoffe mit Kraftstoff und Telematikdiensten bündeln, gewinnen bei Flottenoperateuren, die vorhersehbare Betriebskosten anstreben, zunehmend an Beliebtheit.

Boom in Logistik, Bergbau und Landwirtschaft steigert die Nachfrage nach Nutzfahrzeugen

Tansania hat ein Wachstum in seinem Bergbausektor verzeichnet und 20 Milliarden USD für die Entwicklung der Gasinfrastruktur bereitgestellt, was die Nachfrage nach Spezialschmierstoffen erhöht, die Hitze, schwere Lasten und abrasiven Erzstaub standhalten können. Kenia und Uganda investieren über 50 Milliarden USD in Straßen, Pipelines und Schieneninfrastruktur, was zu einer höheren Auslastung von Schwerlastgeräten und verlängerten Schmierstoffwechselintervallen führt. In der Landwirtschaft führt die Mechanisierung Traktoren und Bodenbearbeitungsgeräte ein, die Getriebeöle und Schmierfette benötigen, obwohl diese Bedürfnisse von formellen Vertriebskanälen noch unzureichend bedient werden. Lieferanten mit etablierten ländlichen Händlernetzwerken und technischem Vor-Ort-Support sind gut positioniert, um von der Ausweitung der landwirtschaftlichen Mechanisierung zu profitieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten und minderwertigen Schmierstoffen | -0.3% | Kenia (~20 % Marktanteil), Tansania (mehr als 50 % der verbrauchten Waren), Uganda (Grenzzonen) | Mittelfristig (2–4 Jahre) |

| Extreme Preissensibilität zugunsten kostengünstiger Mineralöle | -0.4% | Kenia, Uganda, Tansania; Boda-Boda-, Taxi- und informelle Transportsektoren | Langfristig (≥ 4 Jahre) |

| Schwache regulatorische Durchsetzung und fragmentierte Qualitätsstandards | -0.2% | Regional: Durchsetzungslücken von KEBS, TBS, UNBS in Kenia, Tansania, Uganda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten und minderwertigen Schmierstoffen

Die kenianische Behörde zur Bekämpfung von Produktfälschungen beschlagnahmte im Februar 2026 Produkte im erheblichen Wert an der Grenze von Busia. Trotz solcher Bemühungen machen gefälschte Öle immer noch etwa 20 % des nationalen Verbrauchs und über die Hälfte des tansanischen Volumens aus. Fälscher befüllen häufig gebrauchte Flaschen wieder oder verdünnen echte Bestände, was zu Motorschäden führt, die das Verbrauchervertrauen beeinträchtigen. Als Reaktion darauf führte TotalEnergies manipulationssichere Siegel mit Validierungscodes des Unstrukturierten Ergänzenden Dienstdatendienstes (USSD) ein, während mehrere chinesische Marken blockchainbasierte Rückverfolgungsverpackungen implementierten. Obwohl Durchsetzungslücken bestehen bleiben, reduzieren zunehmendes Verbraucherbewusstsein und die Einführung digitaler Verifizierungstools schrittweise die Verbreitung gefälschter Produkte.

Extreme Preissensibilität zugunsten kostengünstiger Mineralöle

Mineralische Mehrbereichsöle sind mit einem Aufpreis von 3:1 pro Liter bepreist, den die meisten Taxi- und Boda-Boda-Betreiber trotz der längeren Wechselintervalle, die sie bieten, nicht bereit sind zu tragen. Bei einem Pro-Kopf-Bruttoinlandsprodukt (BIP) zwischen 2.000 und 4.000 USD bleibt die Schmierstoffausgabe hochelastisch. Recycelte Basisöle sind etwa 50 % günstiger als Frischöle, was die Verbraucherwahl weiter beeinflusst. Während Unternehmensflotten mit Originalgerätehersteller-Garantien (OEM) dazu neigen, Syntheseöle einzusetzen, verlässt sich die Mehrheit des Gebrauchtfahrzeugmarkts weiterhin auf Mineralöle, was das Potenzial für Upgrades begrenzt. Lieferanten segmentieren ihre Angebote strategisch und balancieren Kostenüberlegungen mit Leistungsversprechen, die durch OEM-Zulassungen unterstützt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Motorenöl überdeckt den Schwung bei automatischen Getriebeflüssigkeiten

Kfz-Motorenöl machte 47,72 % des Volumens im Jahr 2025 im Markt für Kfz-Schmierstoffe in Ostafrika aus, angetrieben durch die hohe Wechselfrequenz, die für Pkw, Lkw und Motorräder erforderlich ist. Die Marktgröße für automatische Getriebeflüssigkeiten (ATF) in Ostafrika wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,76 % bis 2031 wachsen, da Automatikgetriebe in Städten wie Nairobi und Daressalam, wo Stop-and-go-Verkehr häufig ist, an Beliebtheit gewinnen. Herkömmliche Viskositätsklassen wie 15W-40 und 20W-50 dominieren weiterhin aufgrund konstant hoher Umgebungstemperaturen. Allerdings gewinnen hochwertige 5W-30-Syntheseöle allmählich an Bedeutung, insbesondere bei neueren japanischen und europäischen Fahrzeugimporten, die niedrigviskose Öle für engere Motortoleranzen erfordern.

Schaltgetriebeflüssigkeiten verzeichnen ein moderates Wachstum, da Schaltgetriebe in Personenkraftwagen weit verbreitet bleiben, obwohl ihr Marktanteil allmählich zurückgeht. Bremsflüssigkeiten und Kfz-Schmierfette folgen standardmäßigen Wartungsplänen, während Servolenkungsflüssigkeiten und Kühlmittel zunehmend in gebündelte Servicepakete aufgenommen werden, die in Originalgerätehersteller-Werkstätten (OEM) angeboten werden. Ein vielfältiges Produktportfolio ist für Marktteilnehmer unverzichtbar geworden. So bietet beispielsweise National Oil Ethiopia eine Reihe von Produkten an, darunter Havoline-Mineral- und Synthesequalitäten, GL-4- und GL-5-Getriebeöle, DOT-4-Bremsflüssigkeiten sowie Lithium- oder Molybdändisulfid-Schmierfette, die über acht regionale Depots vertrieben werden. Lieferanten, die ihr Angebot über einfache Motorenöle hinaus erweitern, sind besser positioniert, um Margen zu halten, da die Nachfrage nach automatischen Getriebeflüssigkeiten (ATF) und Syntheseschmierstoffen weiter wächst.

Nach Fahrzeugtyp: Personenkraftwagen halten das Volumen, Nutzfahrzeugflotten treiben das Wachstum an

Personenkraftwagen machten 52,07 % des Marktanteils für Kfz-Schmierstoffe in Ostafrika im Jahr 2025 aus, unterstützt durch eine erhebliche alternde Flotte importierter Limousinen und Schräghecklimousinen, die typischerweise alle 3.000–5.000 Kilometer mineralische Mehrbereichsöle benötigen. Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,64 % wachsen, angetrieben durch einen höheren Schmierstoffverbrauch pro Einheit und verlängerte Betriebsstunden entlang expandierender Logistikkorridore. Fernlastkraftwagen verbrauchen zwischen 15 und 25 Liter pro Ölwechsel, was die Füllmengen von Personenkraftwagen deutlich übersteigt, während Baumaschinen zusätzliche Nachfrage nach Hydraulikflüssigkeiten und Schmierfetten erzeugen, die mit laufenden Bergbau- und Infrastrukturprojekten verbunden ist.

Motorräder stellen das am schnellsten wachsende Segment in Bezug auf Einheiten dar; jedoch benötigt jeder Motor nur 1 Liter Schmierstoff pro Wartung, was den Gesamtvolumenbeitrag begrenzt. Die Elektrifizierung reduziert bereits die Motorenölnachfrage für etwa jeden siebten Zweiräder in Kenia, ein Trend, der die Segmentvolumina im Prognosezeitraum weiter einschränken könnte. Darüber hinaus standardisiert die Einführung von Flottentelematik in öffentlichen Dienstfahrzeugen in Kenia die Wartungsintervalle und fördert die Verwendung hochwertiger Syntheseschmierstoffe mit OEM-Zulassungen. Der allgemeine Marktausblick begünstigt Lieferanten, die maßgeschneiderte Produktlösungen anbieten können, um den vielfältigen Betriebsanforderungen von Personenkraftwagen, Nutzfahrzeugen und Motorrädern gerecht zu werden.

Geografische Analyse

Kenia hält im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Kfz-Schmierstoffe in Ostafrika. Diese Position wird durch obligatorische Telematik im Lkw-Bereich, eine vielfältige Lieferantenlandschaft und die Aktivierung von Phase I des Hafens Lamu im Februar 2026 gestützt, die voraussichtlich die Lkw-Kilometerleistung in Richtung Norden erhöhen wird. Während die Regierung die Durchsetzung gegen gefälschte Produkte intensiviert, machen diese immer noch etwa 20 % des nationalen Volumens aus. Der stetige Zustrom gebrauchter japanischer Fahrzeuge hält die Motorölnachfrage für Personenkraftwagen aufrecht, obwohl Anreize für Elektromotorräder zukünftige Volumina beeinflussen könnten.

Tansania ist mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,68 % von 2026 bis 2031 der am schnellsten wachsende Markt in der Region. Das Wachstum wird durch die Ausweitung des Bergbaus, die Entwicklung der Gasinfrastruktur und ein Netzwerk von sieben inländischen Mischbetrieben angetrieben, die die nationale Nachfrage decken. Der Zentralkorridor konkurriert mit Kenias nördlichen Routen, verbessert die Lkw-Auslastung und erhöht den Durchsatz von Dieselmotorenöl. Trotz strengerer Lizenzierungsregeln, die 2022 eingeführt wurden, machen gefälschte Schmierstoffe immer noch mehr als 50 % des Marktes aus, was seriöse Mischbetriebe dazu veranlasst, manipulationssichere Verpackungen einzuführen und Verbraucher-Hotlines einzurichten.

Ugandas Marktdynamik wird durch den grenzüberschreitenden Handel mit dem Südsudan und dem östlichen Teil der Demokratischen Republik Kongo (DRK) beeinflusst. Eine Richtlinie aus dem Jahr 2025, die die Altersgrenze für Gebrauchtfahrzeuge auf 10 Jahre verschärft, wird voraussichtlich die Flottenqualität geringfügig verbessern. Die Rücknahme einer zollbefreiten Regelung für Elektrofahrzeuge (EV) verlangsamt jedoch die Elektrifizierung und verlängert damit die Nachfrage nach Schmierstoffen für Verbrennungsmotoren. Die begrenzte nationale Mischkapazität setzt Importeure Wechselkursrisiken und gelegentlichen Versorgungsunterbrechungen aufgrund von Grenzverzögerungen aus.

Äthiopien und Ruanda sind aufstrebende Märkte in der Region. Äthiopiens Luftfahrtsektor schloss im Januar 2026 eine Fünfjahres-Schmierstoffvereinbarung mit Exxon Mobil Corporation ab, was auf eine wachsende technische Nachfrage hindeutet, die sich möglicherweise auf das Kfz-Segment ausweitet. In Ruanda ziehen die schnell wachsende Motorradpopulation und die verbesserte Straßeninfrastruktur Markenanbieter von Kleingebinde-Schmierstoffen an. Der Marktumfang bleibt jedoch im Vergleich zu Kenia oder Tansania bescheiden.

Wettbewerbslandschaft

Der Markt für Kfz-Schmierstoffe in Ostafrika ist mäßig fragmentiert. Strategische Partnerschaften prägen den Kanalzugang im Markt. Rubis Energy Kenya erhielt im März 2025 Betriebskapital- und Enterprise-Resource-Planning-Unterstützung (ERP) von der National Oil Corporation, was den Ausbau des Betriebs auf mehr als 300 Tankstellen ermöglichte. Castrol-Produkte sind weiterhin an Rubis-Tankstellen erhältlich und profitieren von der Markenbekanntheit trotz der globalen Veräußerung der Mehrheitsbeteiligung durch BP p.l.c. Das chinesische Unternehmen TERZO hat einen dreiphasigen regionalen Expansionsplan angekündigt, der bis 2027 eine Durchdringung von 15 % im Nutzfahrzeugsegment anstrebt. Diese Initiative wird durch mithilfe künstlicher Intelligenz (KI) entwickelte Schmierstoffe unterstützt, die für hohe Umgebungstemperaturen ausgelegt sind, sowie durch blockchaingesicherte Etiketten zur Fälschungsbekämpfung.

Die inländische Mischkapazität ist nun ein entscheidender Faktor für die Kostenführerschaft. TotalEnergies hat die Kapazität seines Werks in Mombasa auf 47.000 Tonnen verdoppelt und hält Zertifizierungen der Internationalen Organisation für Normung (ISO) 9001 und ISO 14001. Oryx Energies betreibt ein Zwei-Werke-Netzwerk mit einer Kapazität von 100.000 Tonnen in Daressalam und Lomé. Technologien zur Fälschungsbekämpfung werden zunehmend unverzichtbar, wobei Validierungssysteme mit Unstrukturiertem Ergänzenden Dienstdatendienst (USSD) und Quick-Response-Code (QR-Code) von Premiummarken eingeführt werden.

Marktführer in der Kfz-Schmierstoffbranche in Ostafrika

Shell plc

TotalEnergies

BP p.l.c. (Castrol)

Rubis Energy Kenya

Puma Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: TERZO kündigte eine strategische Lieferpartnerschaft an, die auf künstlicher Intelligenz (KI) basierende Hochtemperatur-Motorenöle und blockchaingestützte Rückverfolgbarkeitslösungen umfasst. Diese Initiative zielt darauf ab, die Effizienz und Zuverlässigkeit des Markts für Kfz-Schmierstoffe in Ostafrika zu verbessern. Das Unternehmen strebt bis 2027 einen Anteil von 15 % am Aftermarket an, mit Fokus auf die wachsende Nachfrage nach fortschrittlichen Schmierstoffen in der Region.

- März 2025: Rubis Energy Kenya und die National Oil Corporation of Kenya schlossen eine Betriebskapital- und Enterprise-Resource-Planning-Partnerschaft (ERP) ab, die die Ausweitung des Schmierstoffvertriebs von Rubis auf über 300 Einzelhandelsstandorte ermöglicht. Diese Zusammenarbeit soll die Lieferkette stärken und die Verfügbarkeit von Kfz-Schmierstoffen auf dem ostafrikanischen Markt verbessern und damit der wachsenden Nachfrage in der Region begegnen.

Berichtsumfang des Markts für Kfz-Schmierstoffe in Ostafrika

Kfz-Schmierstoffe, einschließlich Flüssigkeiten und Schmierfette, sind darauf ausgelegt, Reibung, Verschleiß und Wärme zwischen beweglichen Motorkomponenten zu reduzieren. Diese Schmierstoffe bilden einen Schutzfilm, um Oberflächen vor Korrosion zu schützen, interne Verunreinigungen zu reinigen und die Fahrzeugeffizienz zu verbessern. Sie bestehen aus Basisölen, entweder mineralisch oder synthetisch, kombiniert mit Additiven, die für die Langlebigkeit des Motors unerlässlich sind.

Der Markt für Kfz-Schmierstoffe in Ostafrika ist nach Produkttyp, Fahrzeugtyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Kfz-Motorenöl, Schaltgetriebeflüssigkeiten (MTF), automatische Getriebeflüssigkeiten (ATF), Bremsflüssigkeiten, Kfz-Schmierfette und andere Produkttypen (Servolenkungsflüssigkeiten usw.) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Kfz-Schmierstoffe in 7 Ländern der Region ab. Die Marktgrößen und Prognosen werden in Volumen (Liter) angegeben.

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatische Getriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeiten usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Kenia |

| Tansania |

| Uganda |

| Äthiopien |

| Ruanda |

| Burundi |

| Demokratische Republik Kongo |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatische Getriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeiten usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Geografie | Kenia | |

| Tansania | ||

| Uganda | ||

| Äthiopien | ||

| Ruanda | ||

| Burundi | ||

| Demokratische Republik Kongo |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Markts für Kfz-Schmierstoffe in Ostafrika?

Die Marktgröße für Kfz-Schmierstoffe in Ostafrika wird voraussichtlich von 148,57 Millionen Litern im Jahr 2025 auf 154,06 Millionen Liter im Jahr 2026 steigen und bis 2031 182,74 Millionen Liter erreichen, mit einer CAGR von 3,47 % über den Zeitraum 2026–2031.

Welche Produktkategorie wächst am schnellsten?

Automatische Getriebeflüssigkeiten führen mit einer prognostizierten CAGR von 3,76 %, da Automatikgetriebe im Stadtverkehr Marktanteile gewinnen.

Warum sind Schmierstoffe für Nutzfahrzeuge eine strategische Priorität?

Lkw und Geländefahrzeuge verbrauchen pro Wartungsintervall deutlich größere Ölmengen und profitieren vom boomenden Logistik- und Bergbaugeschäft.

Wie reagieren Lieferanten auf regulatorische und qualitätsbezogene Herausforderungen?

Führende Marken setzen Mischwerke mit Zertifizierung der Internationalen Organisation für Normung (ISO), manipulationssichere Verpackungen und digitale Rückverfolgbarkeit ein, um Flotten- und Einzelhandelskäufer zu überzeugen.

Seite zuletzt aktualisiert am: