Taille et part du marché des lubrifiants automobiles en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

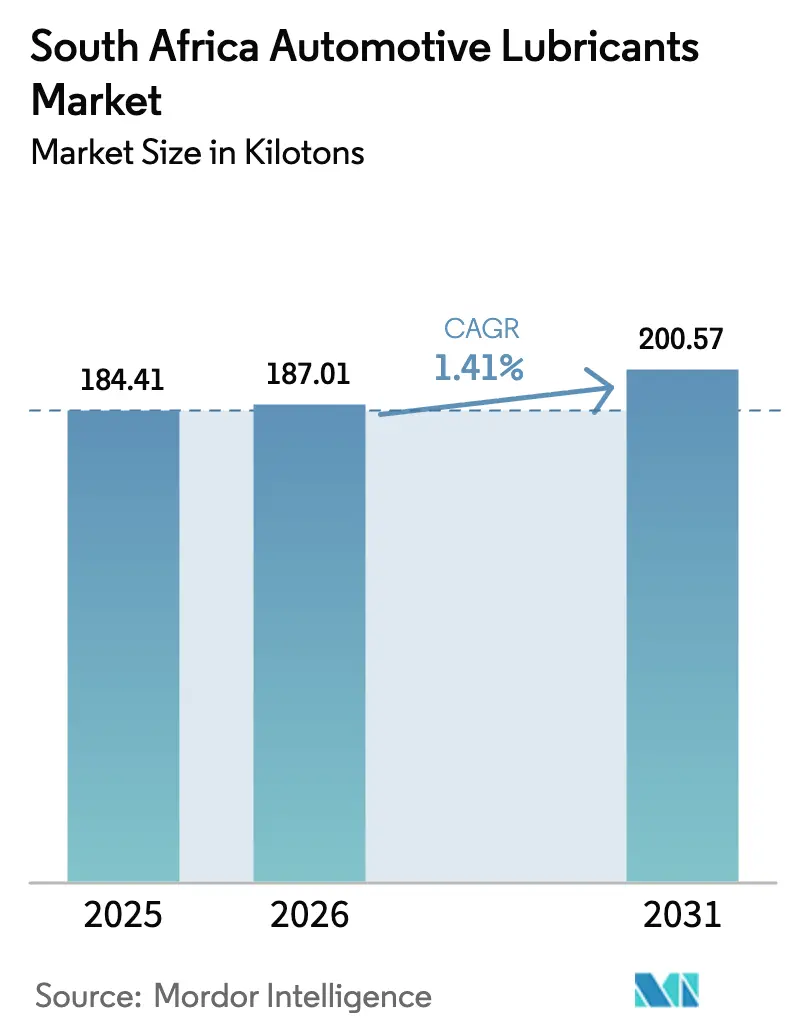

| Taille du marché de l'année de base (2025) | 184.41 kilotonnes |

| Volume du Marché (2026) | 187.01 kilotonnes |

| Volume du Marché (2031) | 200.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Afrique du Sud par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Afrique du Sud était évaluée à 184,41 kilotonnes en 2025 et devrait croître de 187,01 kilotonnes en 2026 pour atteindre 200,57 kilotonnes d'ici 2031, à un CAGR de 1,41 % au cours de la période de prévision (2026-2031). Les véhicules électriques gagnent du terrain, mais le marché est confronté à des défis liés aux produits contrefaits et aux interruptions d'alimentation électrique. Cependant, plusieurs tendances positives émergent : une transition vers les synthétiques approuvés par les équipementiers, une résilience du marché de l'après-vente et des incitations gouvernementales en faveur du mélange local. La préférence croissante du marché des voitures d'occasion pour les transmissions automatiques stimule la demande de fluides de transmission automatique. Par ailleurs, le vieillissement du parc de véhicules particuliers maintient une consommation stable d'huile moteur. La consolidation mondiale remodèle le paysage, l'acquisition d'Engen par Vivo Energy renforçant la sécurité d'approvisionnement et l'effet de levier en aval. Cette évolution intervient alors que les géants du secteur Shell et BP réévaluent leurs opérations locales. En outre, des re-raffineurs d'huile de base tels que FFS Refiners et Oil Separation Solutions ferment les boucles d'approvisionnement en matières premières et mènent des initiatives d'économie circulaire.

Principaux enseignements du rapport

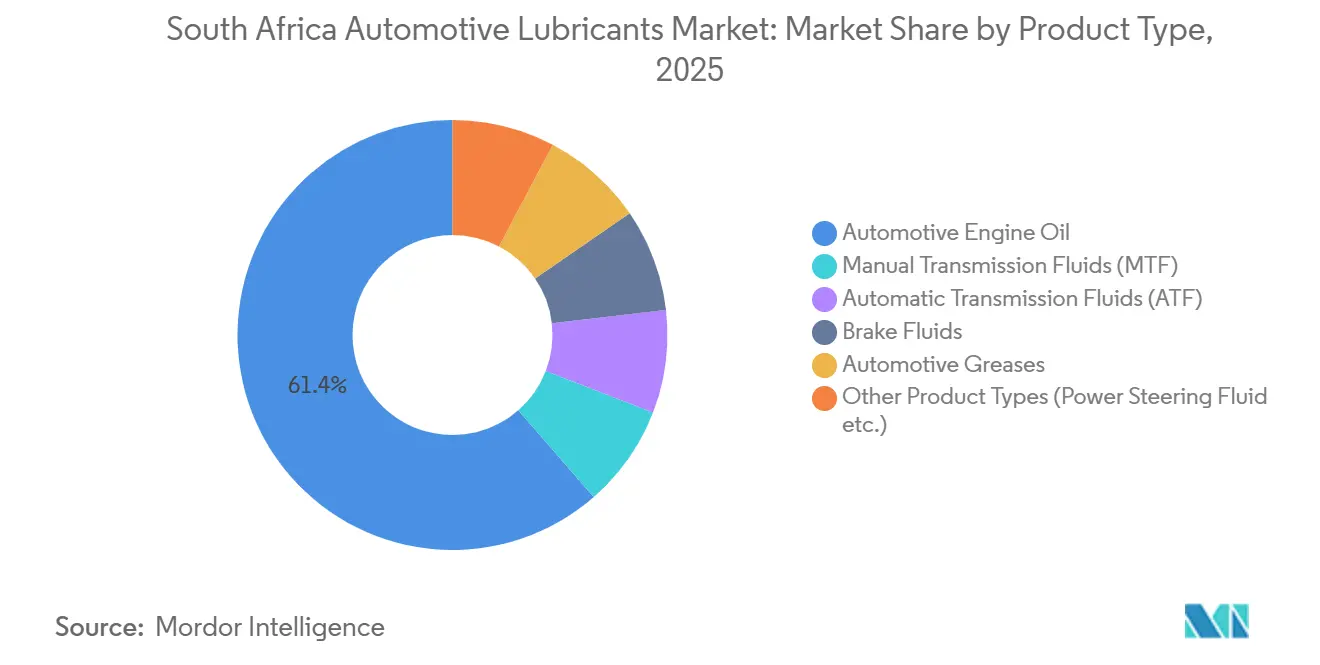

- Par type de produit, l'huile moteur automobile détenait 61,42 % de la part de marché des lubrifiants automobiles en Afrique du Sud en 2025. Les fluides de transmission automatique devraient se développer à un CAGR de 1,79 % jusqu'en 2031.

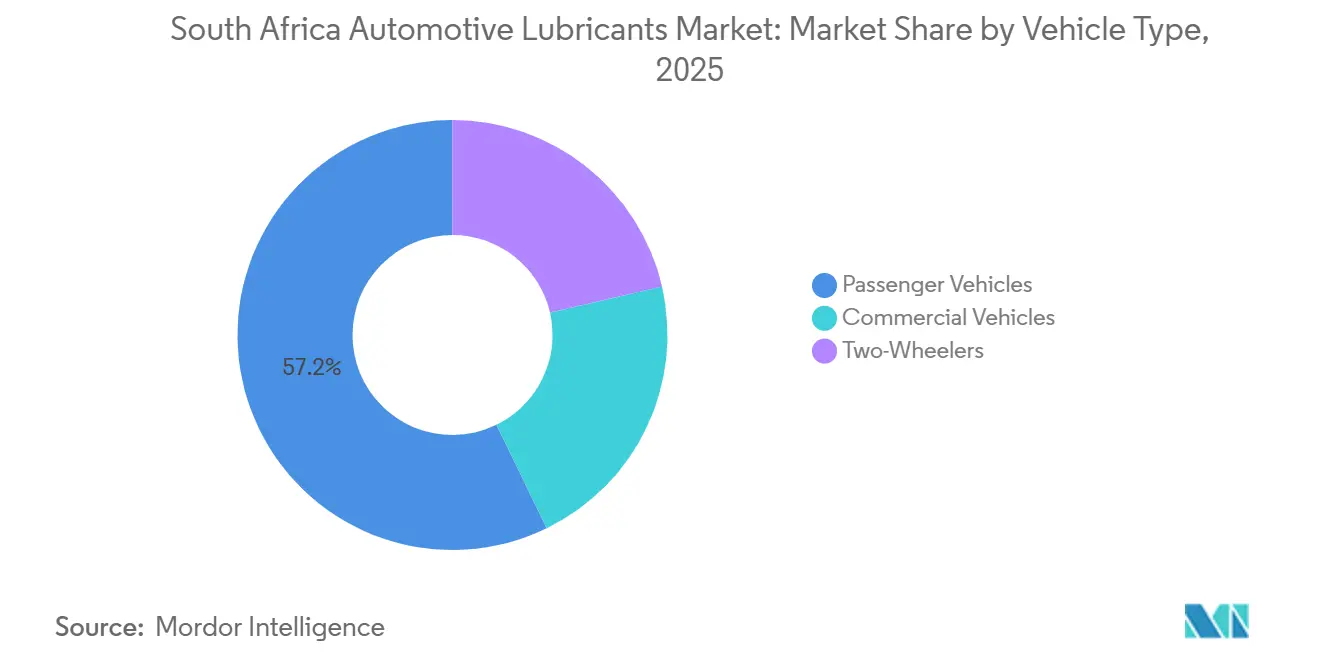

- Par type de véhicule, les véhicules particuliers étaient en tête avec 57,23 % de la part de marché des lubrifiants automobiles en Afrique du Sud en 2025. Les véhicules commerciaux devraient progresser à un CAGR de 1,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les grades synthétiques et semi-synthétiques approuvés par les équipementiers | +0.50% | Gauteng, Western Cape, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Résilience de l'après-vente face à la pression prolongée sur l'accessibilité des véhicules neufs | +0.40% | Zones nationales, périurbaines et de townships | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur du mélange local et du re-raffinage d'huile de base | +0.20% | Gauteng, KwaZulu-Natal | Long terme (≥ 4 ans) |

| Programmes de distribution axés sur les townships ("power shops" mobiles) | +0.20% | Gauteng, Western Cape, Eastern Cape | Moyen terme (2-4 ans) |

| Garanties équipementiers liées à la télématique imposant l'utilisation de lubrifiants conformes | +0.10% | Concessionnaires métropolitains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les grades synthétiques et semi-synthétiques approuvés par les équipementiers

Des spécifications équipementiers plus strictes raccourcissent non seulement les intervalles de vidange, mais élargissent également les plages de viscosité. Cette évolution accélère la transition des formulations minérales vers les formulations synthétiques et semi-synthétiques. Le renouvellement mondial de la gamme Helix de Shell vers la norme API SQ, présenté en Égypte en 2026, est sur le point de faire ses débuts en Afrique du Sud. Ce déploiement devrait imposer des prix premium et intensifier les contrôles d'authenticité. La forte progression des ventes mondiales de Liqui Moly en 2025, associée à son expansion de capacité prévue, souligne une demande robuste pour des produits à spécifications élevées[1]Liqui Moly, "LIQUI MOLY continue de croître en 2025," liqui-moly.com . Sur le plan local, AG Lubricants a commencé à mélanger le Mobil Delvac Modern MX 15W-40, réduisant considérablement les délais de livraison pour les flottes.

Résilience de l'après-vente face à la pression prolongée sur l'accessibilité des véhicules neufs

Les taux d'intérêt élevés et les droits d'importation freinent les ventes de véhicules neufs, prolongeant indirectement la durée de vie du parc existant. Le marché de l'après-vente tire profit de la législation sur le droit à la réparation, qui oblige les équipementiers à partager leurs données avec des entités indépendantes. La pénétration de la marque auprès des mécaniciens informels est renforcée par des initiatives telles que le kiosque Castrol à Soweto et l'application Advantage de Liqui Moly.

Incitations gouvernementales en faveur du mélange local et du re-raffinage d'huile de base

Les stipulations réglementaires liées à l'accord Vivo Energy - Engen garantissent un approvisionnement à long terme depuis la raffinerie Milnerton d'Astron et les actifs Secunda de Sasol, consolidant l'approvisionnement domestique en huile de base. FFS Refiners exploite un réseau de cinq sites qui valorise des millions de litres d'huile usagée chaque année, jouant un rôle central dans la réduction des émissions significatives de CO₂. Pendant ce temps, FUCHS étend son installation d'Isando pour accroître sa capacité et répondre rapidement aux demandes des équipementiers.

Programmes de distribution axés sur les townships ("Power Shops" mobiles)

Les mécaniciens informels des townships, souvent dépendants d'intermédiaires, se trouvent exposés aux produits contrefaits. Pour y remédier, le kiosque Castrol à Soweto et les camionnettes mobiles de SA Lube livrent des lubrifiants de marque en petits conditionnements, contribuant à réduire les coûts de stockage. De plus, l'application Advantage de Liqui Moly ne se contente pas de suivre les ventes, elle récompense également la formation, renforçant ainsi le professionnalisme des circuits de distribution dans les townships.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration progressive des véhicules électriques/véhicules à nouvelles énergies réduisant les volumes de lubrifiants pour moteurs à combustion interne | -0.30% | Métropoles de Gauteng et du Western Cape | Long terme (≥ 4 ans) |

| Prolifération de lubrifiants contrefaits/sous-standard érodant les ventes premium | -0.20% | Circuits de vente informels à l'échelle nationale | Moyen terme (2-4 ans) |

| Temps d'arrêt des flottes dû aux délestages réduisant les heures moteur | -0.10% | Hubs logistiques de Gauteng et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration progressive des véhicules électriques/véhicules à nouvelles énergies réduisant les volumes de lubrifiants pour moteurs à combustion interne

En 2025, les immatriculations de véhicules particuliers ont enregistré une hausse des véhicules à nouvelles énergies (VNE), bien que les véhicules électriques à batterie (VEB) aient connu un recul en glissement annuel. Une déduction fiscale pour la fabrication de véhicules électriques, qui doit entrer en vigueur ce mois-ci, est susceptible de stimuler l'assemblage local. Cependant, les hybrides et les VEB nécessitant peu ou pas d'huile moteur, les volumes de lubrifiants devraient diminuer.

Temps d'arrêt des flottes dû aux délestages réduisant les heures moteur

Malgré le rapport d'Eskom faisant état de plusieurs jours sans délestage d'ici février 2026, les pannes passées ont incité les flottes à allonger leurs intervalles de vidange. Au cours des dernières années, une augmentation significative de la capacité solaire en toiture a modifié les tendances de consommation de lubrifiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la transition vers la transmission automatique propulse la surperformance des fluides de transmission automatique

En 2025, l'huile moteur automobile dominait le marché des lubrifiants automobiles en Afrique du Sud, avec une part substantielle de 61,42 %. L'huile multigrade 10W-40 s'est imposée comme la plus utilisée, tandis que la variante 5W-30 a trouvé sa niche dans les régions côtières plus fraîches. Pendant ce temps, l'huile 20W-50 est devenue le choix privilégié pour les moteurs anciens dans les zones intérieures plus chaudes. AG Lubricants a mis en évidence la transition du secteur vers les grades semi-synthétiques et synthétiques en mélangeant localement le Mobil Delvac Modern MX 15W-40. Sasol, de son côté, a lancé des formulations entièrement synthétiques 0W-20 adaptées aux moteurs turbocompressés[2]Sasol, "Lubrifiants," sasol.com .

Les fluides de transmission automatique devraient se développer au rythme le plus rapide, avec un CAGR projeté de 1,79 % sur la période 2026-2031, soulignant la transition croissante des consommateurs vers les véhicules automatiques. En 2025, la tendance était évidente sur le marché des voitures d'occasion : le Ford Ranger arrivait en tête des ventes, suivi du Toyota Fortuner et de la Volkswagen Polo. Cet élan est encore renforcé par les intervalles d'entretien plus courts des fluides de transmission automatique. À l'inverse, les fluides de transmission manuelle, les liquides de frein et les graisses automobiles connaissent un recul. Ce déclin est lié à la popularité décroissante des boîtes de vitesses manuelles et aux intervalles de vidange prolongés pour les graisses, un avantage des avancées synthétiques. De plus, le contrôle réglementaire est renforcé, notamment concernant les normes SANS 1905 pour les liquides de frein, amplifiant les mesures de contrôle qualité, en particulier dans les zones côtières humides.

Par type de véhicule : le parc de véhicules particuliers domine, la progression des véhicules commerciaux ancrée dans le secteur minier

Les véhicules particuliers représentaient 57,23 % du volume de 2025, portés par un parc vieillissant, des vidanges régulières et une multiplication des ateliers stimulée par le mouvement du droit à la réparation. Les garages indépendants se tournent vers les semi-synthétiques multigrades, trouvant un équilibre entre performance et coût. L'application Advantage de Liqui Moly renforce davantage la fidélité à la marque parmi les techniciens des townships.

Les véhicules commerciaux sont sur une trajectoire de croissance, projetée à un CAGR de 1,58 %, principalement portée par les besoins de transport du secteur minier. Les essais terrain d'ExxonMobil ont mis en évidence les avantages des synthétiques pour usage intensif, validant les intervalles de vidange prolongés - quadruplant les fréquences de vidange sur les camions-bennes Komatsu HD465 et générant des économies annuelles notables. Cela réduit non seulement les coûts, mais limite également les temps d'arrêt, consolidant leur statut de choix privilégié pour les flottes. Bien que les deux-roues occupent un segment de marché plus restreint, il existe une demande stable pour les huiles deux-temps sans cendres, notamment dans les contextes récréatifs et utilitaires.

Analyse géographique

En Afrique du Sud, le Gauteng, le Western Cape et le KwaZulu-Natal dominent le marché des lubrifiants automobiles, portés par un taux élevé de possession de véhicules, la logistique portuaire et les capacités de mélange. L'usine élargie de FUCHS à Isando dans le Gauteng, avec ses importantes capacités de stockage d'huile de base et de mélange, garantit des approvisionnements rapides aux concessionnaires équipementiers et aux flottes.

Le Western Cape bénéficie de sa proximité avec la raffinerie Milnerton d'Astron, sécurisée par un accord d'approvisionnement à long terme suite à l'acquisition par Vivo Energy, facilitant les flux intérieurs et à l'exportation. Au KwaZulu-Natal, le site de mélange rénové de TotalEnergies au port de Durban rationalise les importations.

Bien que l'Eastern Cape et le Free State jouent des rôles plus modestes, ils gagnent du terrain, stimulés par l'assemblage automobile à Gqeberha et une demande croissante de lubrifiants agricoles. Les efforts de distribution dans les townships prospèrent à Soweto, Khayelitsha et Alexandra, où des kiosques mobiles desservent les ateliers de service informels. Le Gauteng et le Western Cape font l'objet d'un contrôle réglementaire accru, avec des audits du Régulateur national pour les spécifications obligatoires (NRCS) et des contrôles de Viscous Lubricants South Africa (VLS-SA) visant à lutter contre les produits contrefaits.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Afrique du Sud est modérément consolidé. La prise de contrôle d'Engen par Vivo Energy a non seulement créé un vaste réseau de stations africaines, mais a également mis en évidence d'importantes capacités de stockage et un engagement de chiffre d'affaires pluriannuel. Les priorités stratégiques mettent l'accent sur les investissements en capacité et la présence numérique. L'expansion d'Isando par FUCHS renforce le mélange local, tandis que l'application Advantage de Liqui Moly gamifie les ventes et la formation pour les garages des townships. Avec la montée en puissance des politiques de tarification du carbone, les spécialistes du re-raffinage tels que FFS Refiners et Oil Separation Solutions se taillent des positions notables sur le marché. La cession des stations-service de Shell et la réévaluation de Castrol par BP offrent des perspectives divergentes sur la croissance du marché. Parallèlement, l'expansion de la distribution de lubrifiants marins d'ExxonMobil via Habot Marine signale son orientation vers des marchés de niche.

Leaders du secteur des lubrifiants automobiles en Afrique du Sud

BP p.l.c.

Shell plc

TotalEnergies

Astron Energy (Pty) Ltd.

Engen Petroleum Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : AG Lubricants, distributeur et fabricant agréé de lubrifiants Mobil en Afrique du Sud, a obtenu l'autorisation de mélanger localement une gamme sélectionnée de lubrifiants pour un grand constructeur automobile.

- Février 2025 : le groupe allemand FUCHS a inauguré l'extension de son site de production à Isando, en Afrique du Sud, renforçant sa position sur le marché des lubrifiants automobiles de spécialité. L'investissement de 27 millions USD vise à améliorer l'efficacité, la capacité de production et le service client.

Périmètre du rapport sur le marché des lubrifiants automobiles en Afrique du Sud

Les lubrifiants automobiles réduisent la friction entre les surfaces en contact, minimisant ainsi les pertes d'énergie. Ces lubrifiants sont essentiels pour assurer le bon fonctionnement des véhicules et prolonger leur durée de vie. L'huile moteur, le lubrifiant le plus répandu, réduit non seulement la friction entre les composants du moteur, mais prévient également la corrosion, combat la rouille et contribue au nettoyage du moteur.

Le marché des lubrifiants automobiles en Afrique du Sud est segmenté par type de produit et par type de véhicule. Par type de produit, le marché est segmenté en huile moteur automobile, fluides de transmission manuelle, fluides de transmission automatique, liquides de frein, graisses automobiles et autres types de produits. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules commerciaux et deux-roues. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (tonnes).

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (FTM) | |

| Fluides de transmission automatique (FTA) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (FTM) | ||

| Fluides de transmission automatique (FTA) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quelle est la demande projetée en lubrifiants en Afrique du Sud d'ici 2031 ?

La taille du marché des lubrifiants automobiles en Afrique du Sud s'établit à 187,01 kilotonnes en 2026, et devrait atteindre 200,57 kilotonnes d'ici 2031 à un CAGR de 1,41 %.

À quelle vitesse les fluides de transmission automatique se développent-ils ?

Les volumes de fluides de transmission automatique devraient augmenter à un CAGR de 1,79 % jusqu'en 2031, dépassant toutes les autres catégories de produits en raison de l'adoption généralisée des boîtes de vitesses automatiques.

Quelle catégorie de véhicules connaîtra la croissance la plus rapide en volume de lubrifiants ?

La demande des véhicules commerciaux devrait progresser à un CAGR de 1,58 %, portée par le transport minier et les intervalles de vidange prolongés pour les synthétiques à usage intensif.

Quelles provinces sont les points focaux pour les capacités de mélange ?

Le Gauteng accueille le hub élargi d'Isando de FUCHS, le Western Cape bénéficie de la raffinerie Milnerton d'Astron, et le KwaZulu-Natal tire parti des infrastructures de mélange et de stockage liées au port de Durban.

Dernière mise à jour de la page le: