Tamaño y Participación del Mercado de Lubricantes Automotrices de África Oriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

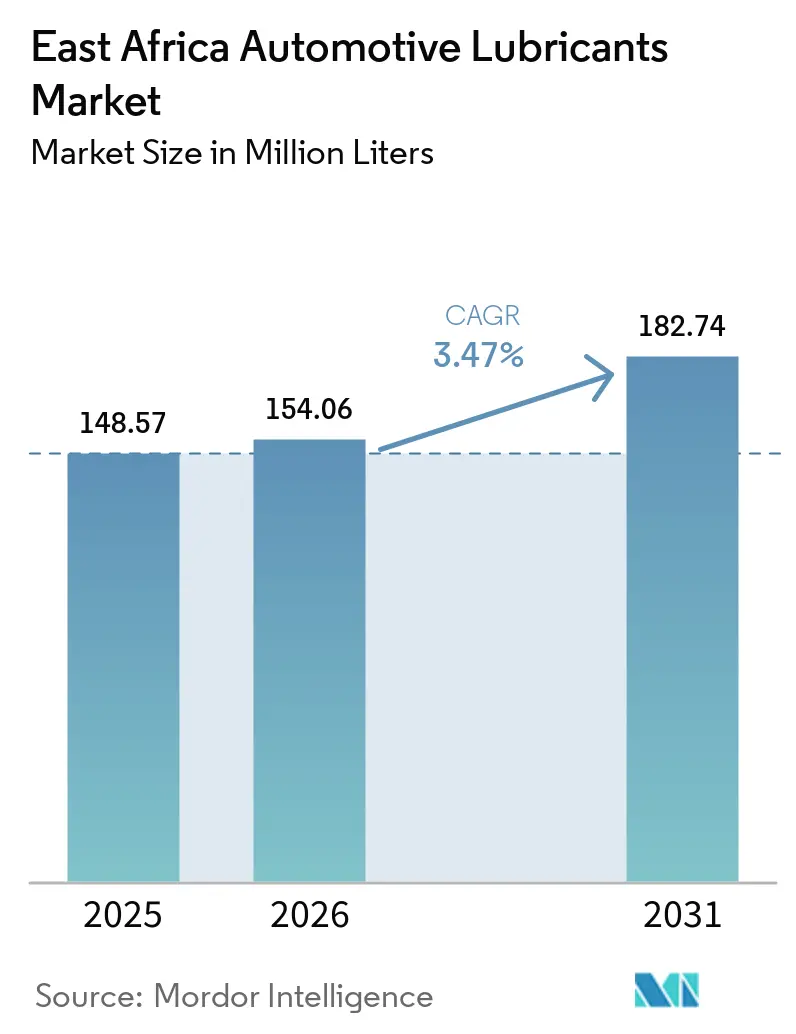

| Tamaño del mercado en el año base (2025) | 148.57 Millones de litros |

| Volumen del Mercado (2026) | 154.06 Millones de litros |

| Volumen del Mercado (2031) | 182.74 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Lubricantes Automotrices de África Oriental por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes Automotrices de África Oriental aumente de 148,57 millones de litros en 2025 a 154,06 millones de litros en 2026 y alcance 182,74 millones de litros en 2031, creciendo a una CAGR del 3,47% durante 2026-2031. La demanda estructural está transitando de ciclos básicos de drenaje y llenado hacia compras basadas en especificaciones, influenciada por la creciente adopción de telemática, la introducción de normas de calidad armonizadas de la Comunidad de África Oriental (EAC) y el uso creciente de motocicletas en Kenia, Uganda y Tanzania. La capacidad de mezcla doméstica se está expandiendo, impulsada por siete plantas tanzanas y la mejorada instalación de Mombasa operada por TotalEnergies, que en conjunto forman una base de suministro regional clave. La penetración de productos falsificados, particularmente mayor en Kenia que en Tanzania, afecta el valor de marca y el potencial de fijación de precios. Además, la creciente brecha de precios entre los grados minerales de bajo costo y los sintéticos de alto rendimiento sostiene una estructura de precios de dos niveles. Los cambios globales en la cartera de productos, como la venta por parte de BP p.l.c. de una participación de control en Castrol, están creando oportunidades para independientes regionales y empresas chinas. Estos nuevos participantes se están enfocando en el creciente mercado de posventa de vehículos comerciales con productos digitalmente rastreables.

Conclusiones Clave del Informe

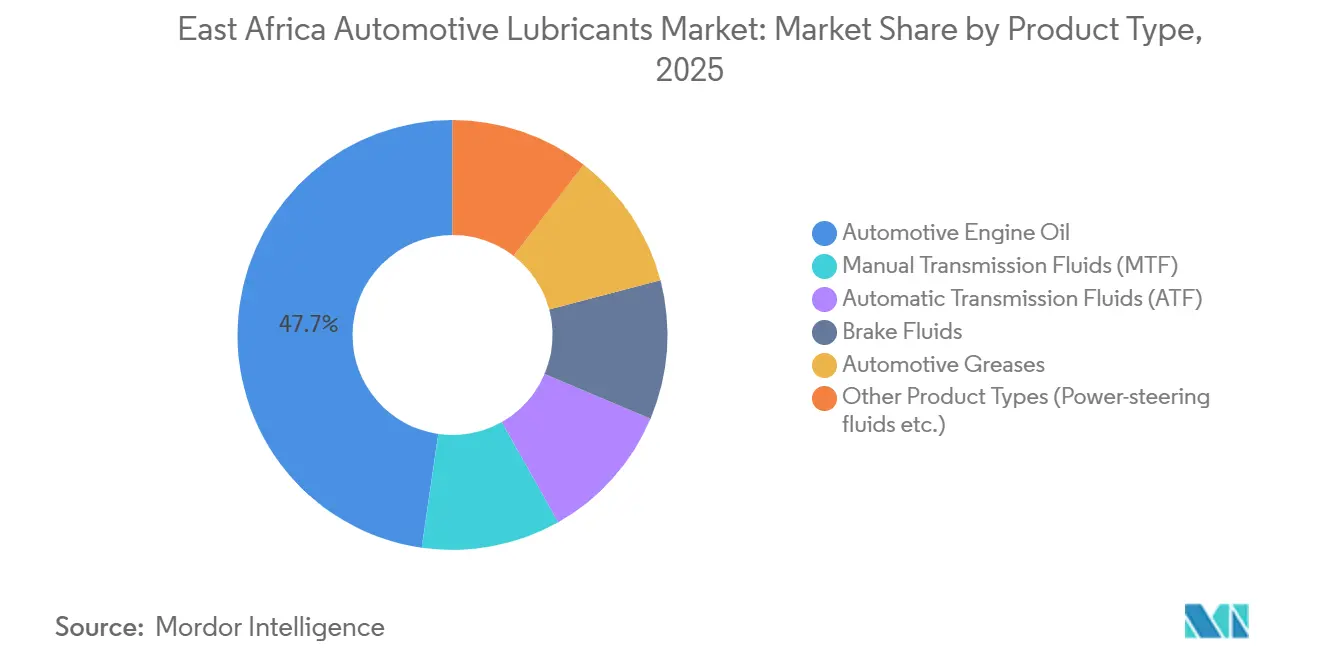

- Por tipo de producto, el aceite de motor automotriz lideró con el 47,72% de la participación del mercado de lubricantes automotrices de África Oriental en 2025, mientras que se prevé que los fluidos de transmisión automática aumenten a una CAGR del 3,76% hasta 2031.

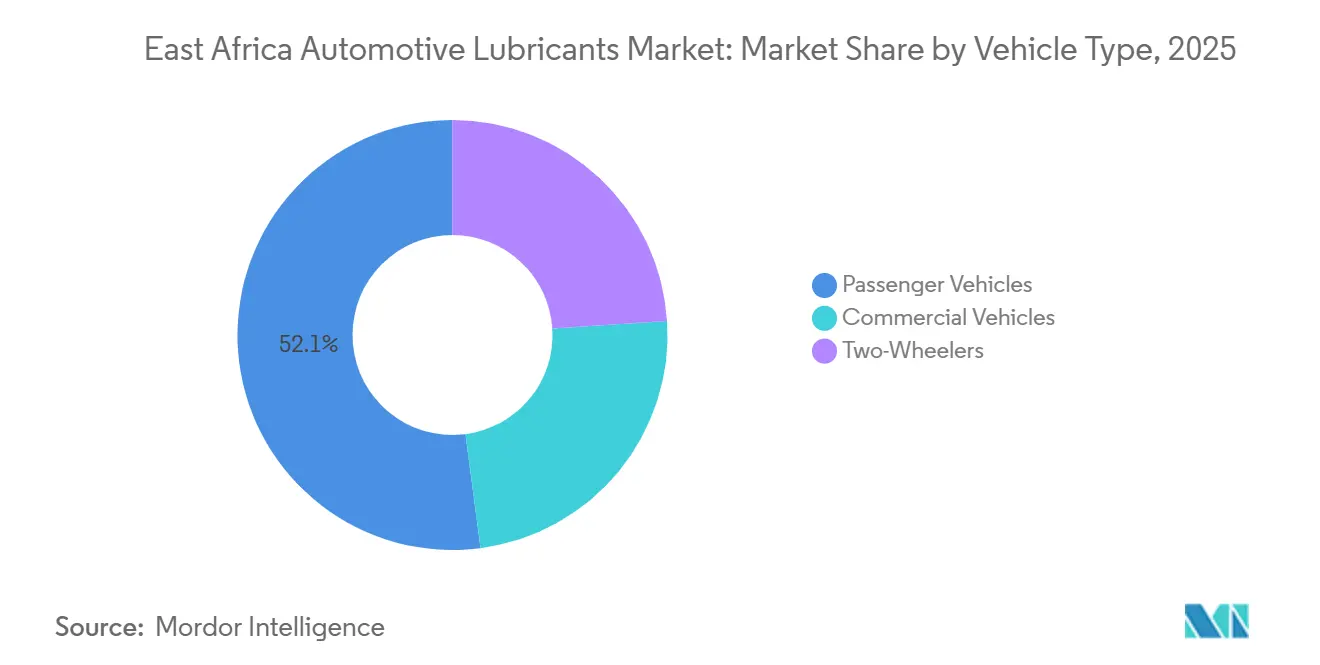

- Por tipo de vehículo, los automóviles de pasajeros representaron el 52,07% del tamaño del mercado de lubricantes automotrices de África Oriental en 2025, y se proyecta que los vehículos comerciales se expandan a una CAGR del 3,64% hasta 2031.

- Por geografía, Kenia mantuvo el 41,12% de la participación del mercado de lubricantes automotrices de África Oriental en 2025; Tanzania está proyectada para crecer a una CAGR del 3,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de África Oriental

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta antigüedad promedio de los vehículos y auge de las importaciones de vehículos usados | +0.6% | Kenia, Tanzania, Uganda; Kenia y Tanzania lideran los volúmenes absolutos de importación | Mediano plazo (2-4 años) |

| Rápido crecimiento del parque de motocicletas en Kenia, Uganda y Tanzania | +0.8% | Kenia (primario), Uganda y Tanzania (secundario); zonas urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura vial y los corredores de comercio transfronterizo | +0.5% | Kenia (Puerto de Lamu, Mombasa), Tanzania (Corredor Central), Uganda (Corredor Norte) | Largo plazo (≥ 4 años) |

| Auge de la logística, la minería y la agricultura que impulsa la demanda de vehículos comerciales | +0.7% | Tanzania (núcleo minero), Kenia (centro logístico), Uganda (agricultura) | Mediano plazo (2-4 años) |

| Mantenimiento de flotas impulsado por telemática que eleva el cumplimiento de los cambios de aceite | +0.4% | Kenia (mandato regulatorio), Tanzania y Uganda (adopción voluntaria) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Antigüedad Promedio de los Vehículos y Auge de las Importaciones de Vehículos Usados

Aproximadamente el 90% de los vehículos ligeros en circulación en África Oriental son importaciones de segunda mano. Los motores más antiguos contribuyen a un mayor consumo de aceite debido al desgaste de los aros de pistón y las temperaturas de operación más elevadas. Entre enero y agosto de 2024, Tanzania procesó 46.944 importaciones de vehículos japoneses, mientras que Kenia gestionó 38.861 unidades durante el mismo período, apoyando un mercado de reposición que prioriza los multigrados minerales asequibles[1]The Citizen, "Tanzania lidera África en la importación de autos usados japoneses," thecitizen.co.tz. La decisión de Uganda en 2025 de reducir el límite de antigüedad de importación a 10 años mejora ligeramente la calidad de la flota, pero acorta los intervalos de rotación, manteniendo la demanda de lubricantes. La combinación de importaciones está cambiando cada vez más hacia vehículos automáticos e híbridos, impulsando la demanda de fluidos de transmisión automática (ATF) y aceites sintéticos de baja viscosidad. Los proveedores que ofrecen formulaciones aprobadas por el fabricante de equipos originales (OEM) a precios competitivos están bien posicionados para asegurar negocios recurrentes consistentes a medida que continúa el flujo de vehículos usados.

Rápido Crecimiento del Parque de Motocicletas en Kenia, Uganda y Tanzania

Los registros de motocicletas en Kenia se más que duplicaron interanualmente, alcanzando 145.714 unidades en los primeros 11 meses de 2025. Los modelos formales de financiamiento de activos están mejorando el cumplimiento del mantenimiento entre los operadores de boda-boda[2]Business Daily, "Los dispositivos de telemática reducen el robo de combustible en un 85%," businessdailyafrica.com. El segmento de dos ruedas impulsa la demanda de ventas en envases pequeños de aceites de 2 tiempos y 4 tiempos. Sin embargo, el segmento enfrenta desafíos derivados de la electrificación, con motocicletas eléctricas que ya representan más del 15% de los registros kenianos y que requieren una lubricación mínima más allá de la grasa de cadena. Si bien las motocicletas de combustión interna proporcionan un impulso a corto plazo en los volúmenes de lubricantes, los comercializadores deben diversificarse hacia grasas y fluidos especiales para mitigar las disminuciones a largo plazo en la demanda de aceite de motor. Los factores clave de éxito incluyen el tamaño de envase adecuado, las redes de distribución rurales y la capacitación de los minoristas.

Expansión de la Infraestructura Vial y los Corredores de Comercio Transfronterizo

La puesta en marcha de la Fase I del Puerto de Lamu en febrero de 2026 establece un centro de envíos del norte proyectado para manejar 1,2 millones de unidades equivalentes a veinte pies (TEU) para 2027. Junto con las mejoras al Corredor Central de Tanzania, estos desarrollos extienden los ciclos de servicio de los camiones pesados e incrementan el consumo de aceites para motores diésel de alta temperatura, fluidos hidráulicos y grasas utilizadas en las operaciones portuarias. Si bien la migración de carga al Ferrocarril de Vía Estándar modera parte de este crecimiento, el transporte por carretera sigue siendo el modo dominante para la entrega de última milla a regiones sin salida al mar como la República Democrática del Congo (RDC), Sudán del Sur y Ruanda. Los contratos de suministro integrados que agrupan lubricantes con combustible y servicios de telemática están ganando popularidad entre los operadores de flotas que buscan costos operativos predecibles.

Auge de la Logística, la Minería y la Agricultura que Impulsa los Vehículos Comerciales

Tanzania ha registrado crecimiento en su sector minero y ha asignado 20.000 millones de USD para el desarrollo de infraestructura de gas, aumentando la demanda de lubricantes especiales capaces de soportar calor, cargas pesadas y polvo de mineral abrasivo. Kenia y Uganda están invirtiendo más de 50.000 millones de USD en carreteras, oleoductos y proyectos ferroviarios, lo que lleva a una mayor utilización de equipos pesados e intervalos de drenaje de lubricantes extendidos. En la agricultura, la mecanización está introduciendo tractores y cultivadores que requieren aceites de engranajes y grasas, aunque estas necesidades siguen siendo desatendidas por los canales de distribución formales. Los proveedores con redes de revendedores rurales establecidas y soporte técnico en el sitio están bien posicionados para beneficiarse a medida que se expande la mecanización agrícola.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de lubricantes falsificados y de calidad inferior | -0.3% | Kenia (~20% de participación de mercado), Tanzania (más del 50% de los bienes consumidos), Uganda (zonas fronterizas) | Mediano plazo (2-4 años) |

| Extrema sensibilidad al precio que favorece los aceites minerales de bajo costo | -0.4% | Kenia, Uganda, Tanzania; sectores de boda-boda, taxi y transporte informal | Largo plazo (≥ 4 años) |

| Débil aplicación regulatoria y normas de calidad fragmentadas | -0.2% | Regional: brechas de aplicación de KEBS, TBS, UNBS en Kenia, Tanzania, Uganda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Lubricantes Falsificados y de Calidad Inferior

La Autoridad Antifalsificación de Kenia incautó productos por montos significativos en la frontera de Busia en febrero de 2026. A pesar de estos esfuerzos, los aceites falsificados todavía representan aproximadamente el 20% del consumo nacional y más de la mitad del volumen de Tanzania. Los falsificadores a menudo rellenan botellas usadas o diluyen existencias genuinas, lo que provoca fallas en los motores que afectan la confianza del consumidor. En respuesta, TotalEnergies introdujo sellos a prueba de manipulaciones con códigos de validación del Servicio Suplementario de Datos No Estructurados (USSD), mientras que varias marcas chinas implementaron empaques con rastreo basado en cadena de bloques. Aunque persisten las brechas de aplicación, la creciente conciencia del consumidor y la adopción de herramientas de verificación digital están reduciendo gradualmente la prevalencia de productos falsificados.

Extrema Sensibilidad al Precio que Favorece los Aceites Minerales de Bajo Costo

Los multigrados minerales tienen un precio con una prima de 3:1 por litro, que la mayoría de los operadores de taxis y boda-boda no están dispuestos a absorber, a pesar de los intervalos de drenaje más largos que ofrecen. Con un Producto Interno Bruto (PIB) per cápita que oscila entre 2.000 y 4.000 USD, el gasto en lubricantes sigue siendo altamente elástico. Los aceites base reciclados tienen un precio aproximadamente un 50% más bajo que las existencias vírgenes, lo que influye aún más en las decisiones del consumidor. Si bien las flotas corporativas con garantías del Fabricante de Equipos Originales (OEM) tienden a adoptar aceites sintéticos, la mayoría del mercado de vehículos usados continúa dependiendo de los aceites minerales, lo que limita el potencial de actualización. Los proveedores segmentan estratégicamente sus ofertas, equilibrando las consideraciones de costo con las afirmaciones de rendimiento respaldadas por aprobaciones de OEM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Aceite de Motor Enmascara el Impulso de los ATF

El aceite de motor automotriz representó el 47,72% del volumen de 2025 en el mercado de lubricantes automotrices de África Oriental, impulsado por la alta frecuencia de drenaje requerida para automóviles, camiones y motocicletas. Se proyecta que el tamaño del mercado de fluidos de transmisión automática (ATF) en África Oriental crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,76% hasta 2031, a medida que las cajas de cambios automáticas ganan popularidad en ciudades como Nairobi y Dar es Salaam, donde el tráfico de arranque y parada es común. Los grados heredados como el 15W-40 y el 20W-50 continúan dominando debido a las temperaturas ambientales consistentemente altas. Sin embargo, los aceites sintéticos premium 5W-30 están ganando terreno gradualmente, particularmente en las importaciones de vehículos japoneses y europeos más nuevos que requieren aceites de baja viscosidad para tolerancias de motor más ajustadas.

Los fluidos de transmisión manual están experimentando un crecimiento modesto, ya que las cajas de cambios manuales siguen siendo prevalentes en los vehículos de pasajeros, aunque su participación de mercado está disminuyendo gradualmente. Los fluidos de frenos y las grasas automotrices siguen los programas de mantenimiento estándar, mientras que los fluidos de dirección asistida y los refrigerantes se incluyen cada vez más en kits de servicio agrupados ofrecidos en talleres del fabricante de equipos originales (OEM). Una cartera de productos diversa se ha vuelto esencial para los actores del mercado. Por ejemplo, National Oil Ethiopia ofrece una gama de productos, incluidos grados minerales y sintéticos Havoline, aceites de engranajes GL-4 y GL-5, fluidos de frenos DOT 4, y grasas de litio o disulfuro de molibdeno, distribuidos en ocho depósitos regionales. Los proveedores que amplían sus ofertas más allá de los aceites de motor básicos están mejor posicionados para mantener los márgenes a medida que continúa creciendo la demanda de fluidos de transmisión automática (ATF) y lubricantes sintéticos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen el Volumen, las Flotas Comerciales Impulsan el Crecimiento

Los vehículos de pasajeros representaron el 52,07% de la participación del mercado de lubricantes automotrices de África Oriental en 2025, respaldados por una flota envejecida significativa de sedanes y hatchbacks importados que típicamente requieren multigrados minerales cada 3.000-5.000 kilómetros. Se proyecta que los vehículos comerciales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 3,64% hasta 2031, impulsados por un mayor consumo de lubricantes por unidad y horas de operación extendidas a lo largo de los corredores logísticos en expansión. Los camiones de larga distancia consumen entre 15 y 25 litros por cambio de aceite, superando significativamente las tasas de llenado de los automóviles de pasajeros, mientras que los equipos de construcción contribuyen con demanda adicional de fluidos hidráulicos y grasa, vinculada a los proyectos mineros y de infraestructura en curso.

Las motocicletas representan el segmento de más rápido crecimiento en términos de unidades; sin embargo, cada motor requiere solo 1 litro de lubricante por servicio, lo que limita la contribución general al volumen. La electrificación ya está reduciendo la demanda de aceite de motor para aproximadamente uno de cada siete vehículos de dos ruedas en Kenia, una tendencia que puede restringir aún más los volúmenes del segmento durante el período de pronóstico. Además, la adopción de telemática de flotas en vehículos de servicio público en Kenia está estandarizando los intervalos de mantenimiento, fomentando el uso de lubricantes sintéticos premium con aprobaciones de OEM. La perspectiva general del mercado favorece a los proveedores capaces de ofrecer soluciones de productos personalizadas para satisfacer los diversos requisitos operativos de automóviles de pasajeros, vehículos comerciales y motocicletas.

Análisis Geográfico

Kenia tiene una participación de mercado del 41,12% en el mercado de lubricantes automotrices de África Oriental a partir de 2025. Esta posición está respaldada por la telemática obligatoria en el transporte de carga, un panorama de proveedores diverso y la activación en febrero de 2026 de la Fase I del Puerto de Lamu, que se espera aumente el kilometraje de camiones hacia el norte. Si bien el gobierno está intensificando la aplicación de medidas contra los productos falsificados, estos todavía representan aproximadamente el 20% del volumen nacional. El flujo constante de automóviles japoneses usados sostiene la demanda de aceite para vehículos de pasajeros, aunque los incentivos para motocicletas eléctricas podrían impactar los volúmenes futuros.

Tanzania, con una Tasa de Crecimiento Anual Compuesta (CAGR) pronosticada del 3,68% de 2026 a 2031, es el mercado de más rápido crecimiento en la región. El crecimiento está impulsado por la expansión minera, el desarrollo de infraestructura de gas y una red de siete mezcladores domésticos que satisfacen la demanda nacional. El Corredor Central compite con las rutas del norte de Kenia, mejorando la utilización de camiones y aumentando el rendimiento de aceite para motores diésel. A pesar de las reglas de licencias más estrictas introducidas en 2022, los lubricantes falsificados todavía representan más del 50% del mercado, lo que lleva a los mezcladores legítimos a adoptar empaques a prueba de manipulaciones y establecer líneas directas para consumidores.

La dinámica del mercado de Uganda está influenciada por el comercio transfronterizo con Sudán del Sur y el este de la República Democrática del Congo (RDC). Una política de 2025 que restringe los límites de antigüedad de los vehículos usados a 10 años se espera que mejore ligeramente la calidad de la flota. Sin embargo, la reversión de un arancel cero para vehículos eléctricos (EV) está desacelerando la electrificación, extendiendo así la demanda de lubricantes para motores de combustión interna. La limitada capacidad de mezcla nacional deja a los importadores expuestos a riesgos cambiarios y ocasionales interrupciones de suministro debido a retrasos en la frontera.

Etiopía y Ruanda son mercados emergentes en la región. El sector de aviación de Etiopía celebró un acuerdo de lubricantes de cinco años con Exxon Mobil Corporation en enero de 2026, lo que indica una creciente demanda técnica que puede extenderse al segmento automotriz. En Ruanda, la rápida expansión de la población de motocicletas y la mejora de la infraestructura vial están atrayendo a proveedores de lubricantes de marca en envases pequeños. Sin embargo, la escala del mercado sigue siendo modesta en comparación con Kenia o Tanzania.

Panorama Competitivo

El mercado de lubricantes automotrices de África Oriental está moderadamente fragmentado. Las alianzas estratégicas están dando forma al acceso a los canales en el mercado. Rubis Energy Kenya recibió capital de trabajo y soporte de Planificación de Recursos Empresariales (ERP) de la Corporación Nacional de Petróleo en marzo de 2025, lo que permitió la expansión de operaciones en más de 300 estaciones de combustible. Los productos Castrol siguen disponibles en los puntos de venta de Rubis, beneficiándose del reconocimiento de marca a pesar de la desinversión global de la participación mayoritaria por parte de BP p.l.c. La empresa china TERZO ha anunciado un plan de expansión regional en tres fases que apunta a una penetración del 15% en el segmento de vehículos comerciales para 2027. Esta iniciativa está respaldada por lubricantes desarrollados con inteligencia artificial (IA) diseñados para altas temperaturas ambientales y etiquetado antifalsificación asegurado por cadena de bloques.

La capacidad de mezcla doméstica es ahora un factor clave en el liderazgo en costos. TotalEnergies ha duplicado la capacidad de su planta de Mombasa a 47.000 toneladas y cuenta con certificaciones de la Organización Internacional de Normalización (ISO) 9001 e ISO 14001. Oryx Energies opera una red de dos plantas con capacidad de 100.000 toneladas ubicadas en Dar es Salaam y Lomé. Las tecnologías antifalsificación se están volviendo cada vez más esenciales, con sistemas de validación por Servicio Suplementario de Datos No Estructurados (USSD) y código de Respuesta Rápida (QR) siendo adoptados por las marcas premium.

Líderes de la Industria de Lubricantes Automotrices de África Oriental

-

Shell plc

-

TotalEnergies

-

BP p.l.c. (Castrol)

-

Rubis Energy Kenya

-

Puma Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TERZO anunció una alianza estratégica de suministro que involucra aceites de motor de alta temperatura basados en inteligencia artificial (IA) y soluciones de trazabilidad habilitadas por cadena de bloques. Esta iniciativa tiene como objetivo mejorar la eficiencia y la confiabilidad del mercado de lubricantes automotrices de África Oriental. La empresa apunta a una participación del 15% en el mercado de posventa para 2027, con un enfoque en satisfacer la creciente demanda de lubricantes avanzados en la región.

- Marzo de 2025: Rubis Energy Kenya y la Corporación Nacional de Petróleo de Kenia celebraron una alianza de capital de trabajo y Planificación de Recursos Empresariales (ERP), facilitando la expansión de la distribución de lubricantes de Rubis a más de 300 puntos de venta minoristas. Se espera que esta colaboración fortalezca la cadena de suministro y mejore la disponibilidad de lubricantes automotrices en el mercado de África Oriental, atendiendo la creciente demanda en la región.

Alcance del Informe del Mercado de Lubricantes Automotrices de África Oriental

Los lubricantes automotrices, incluidos los fluidos y las grasas, están diseñados para reducir la fricción, el desgaste y el calor entre los componentes móviles del motor. Estos lubricantes forman una película protectora para proteger las superficies de la corrosión, limpiar los contaminantes internos y mejorar la eficiencia del vehículo. Están compuestos de aceites base, ya sean minerales o sintéticos, combinados con aditivos esenciales para la longevidad del motor.

El mercado de lubricantes automotrices de África Oriental está segmentado por tipo de producto, tipo de vehículo y geografía. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, fluidos de transmisión manual (MTF), fluidos de transmisión automática (ATF), fluidos de frenos, grasas automotrices y otros tipos de productos (fluidos de dirección asistida, etc.). Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros, vehículos comerciales y motocicletas. El informe también cubre el tamaño del mercado y los pronósticos de lubricantes automotrices en 7 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (Litros).

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluidos de dirección asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Kenia |

| Tanzania |

| Uganda |

| Etiopía |

| Ruanda |

| Burundi |

| República Democrática del Congo |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluidos de dirección asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Por Geografía | Kenia | |

| Tanzania | ||

| Uganda | ||

| Etiopía | ||

| Ruanda | ||

| Burundi | ||

| República Democrática del Congo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Lubricantes Automotrices de África Oriental?

Se espera que el tamaño del Mercado de Lubricantes Automotrices de África Oriental aumente de 148,57 millones de litros en 2025 a 154,06 millones de litros en 2026 y alcance 182,74 millones de litros en 2031, creciendo a una CAGR del 3,47% durante 2026-2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los fluidos de transmisión automática lideran con una CAGR proyectada del 3,76% a medida que las cajas de cambios automáticas ganan participación en el tráfico urbano.

¿Por qué los lubricantes para vehículos comerciales son una prioridad estratégica?

Los camiones y los equipos todoterreno utilizan volúmenes de aceite mucho mayores por intervalo de servicio y se benefician del auge de la actividad logística y minera.

¿Cómo están respondiendo los proveedores a los desafíos regulatorios y de calidad?

Las marcas líderes despliegan plantas de mezcla certificadas por la Organización Internacional de Normalización (ISO), empaques a prueba de manipulaciones y trazabilidad digital para tranquilizar a los compradores de flotas y minoristas.

Última actualización de la página el: