Taille et parts du marché des lubrifiants en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

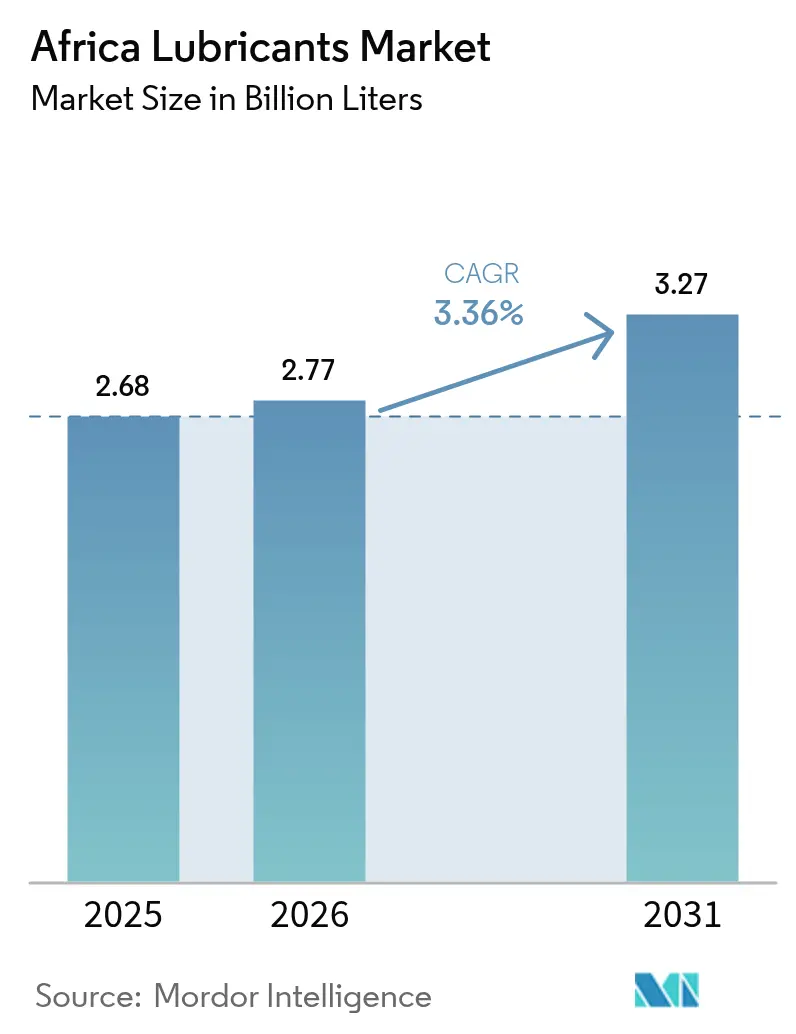

| Taille du marché de l'année de base (2025) | 2.68 Milliards de litres |

| Volume du Marché (2026) | 2.77 Milliards de litres |

| Volume du Marché (2031) | 3.27 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Afrique par Mordor Intelligence

La taille du marché des lubrifiants en Afrique devrait passer de 2,68 milliards de litres en 2025 à 2,77 milliards de litres en 2026, et est prévu d'atteindre 3,27 milliards de litres d'ici 2031, à un TCAC de 3,36 % sur la période 2026-2031. De solides programmes d'infrastructure, une production minière en accélération et l'expansion rapide des parcs de véhicules régionaux soutiennent cette croissance en volume. Les investissements publics et privés dans les actifs routiers, ferroviaires et énergétiques continuent de stimuler la demande en lubrifiants pour machines de construction, tandis que la hausse des taux de motorisation dans les villes, du Caire à Lagos, soutient une consommation durable d'huiles moteur automobiles. Les modernisations des raffineries locales, notamment les flux d'huile de base émergeant des nouvelles capacités nigérianes, renforcent la résilience de l'approvisionnement régional et atténuent la dépendance aux importations. Les exigences des équipementiers en matière d'intervalles de vidange prolongés incitent les acheteurs à se tourner vers les grades synthétiques, notamment sur les marchés qui appliquent désormais les normes d'émission Euro 4 et Euro 5, et cette transition est la plus visible en Égypte, en Afrique du Sud et au Maroc. L'intensité concurrentielle reste modérée ; les grands groupes internationaux s'appuient sur leur capital de marque et leur savoir-faire technique, tandis que les fournisseurs enracinés dans la région gagnent du terrain en proposant des formats d'emballage flexibles, des formulations minérales compétitives en termes de prix et des services d'entretien sur site.

Principaux enseignements du rapport

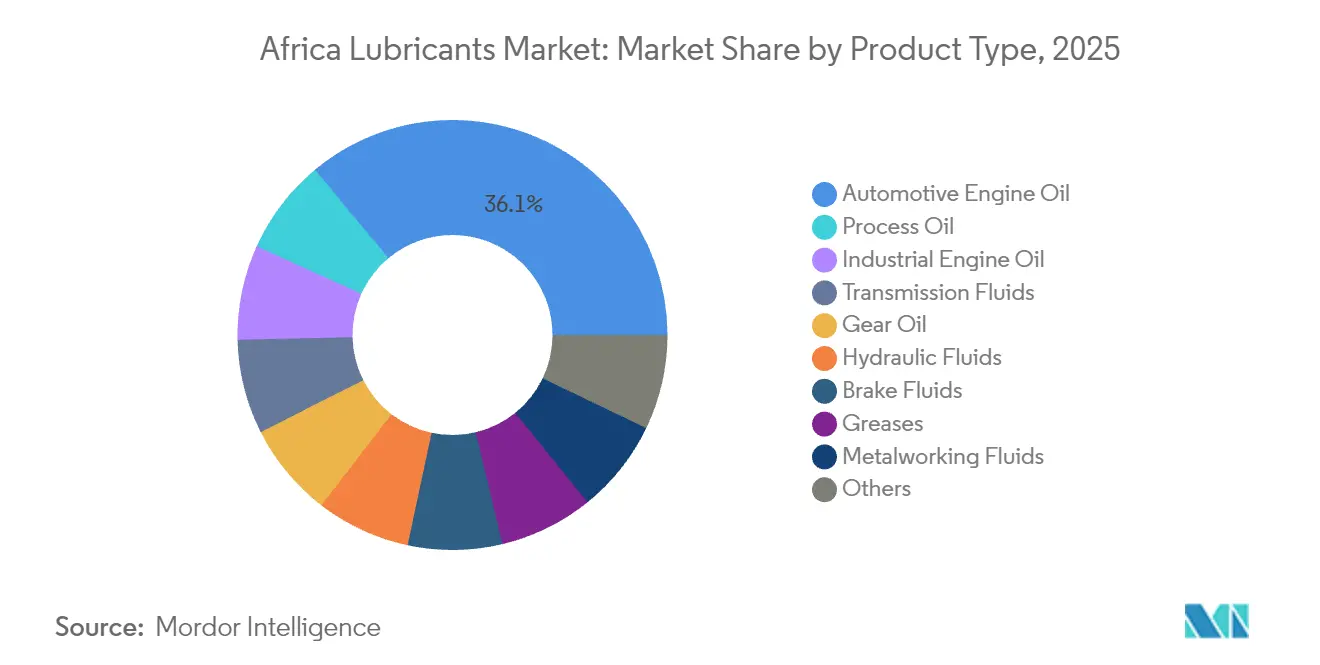

- Par type de produit, l'huile moteur automobile a représenté une part de 36,05 % du marché des lubrifiants en Afrique en 2025, tandis que les huiles de process devraient se développer à un TCAC de 4,25 % jusqu'en 2031.

- Par utilisateur final, le segment automobile a représenté une part de 44,75 % de la taille du marché des lubrifiants africains en 2025, tandis que les applications industrielles devraient progresser à un TCAC de 3,92 % jusqu'en 2031.

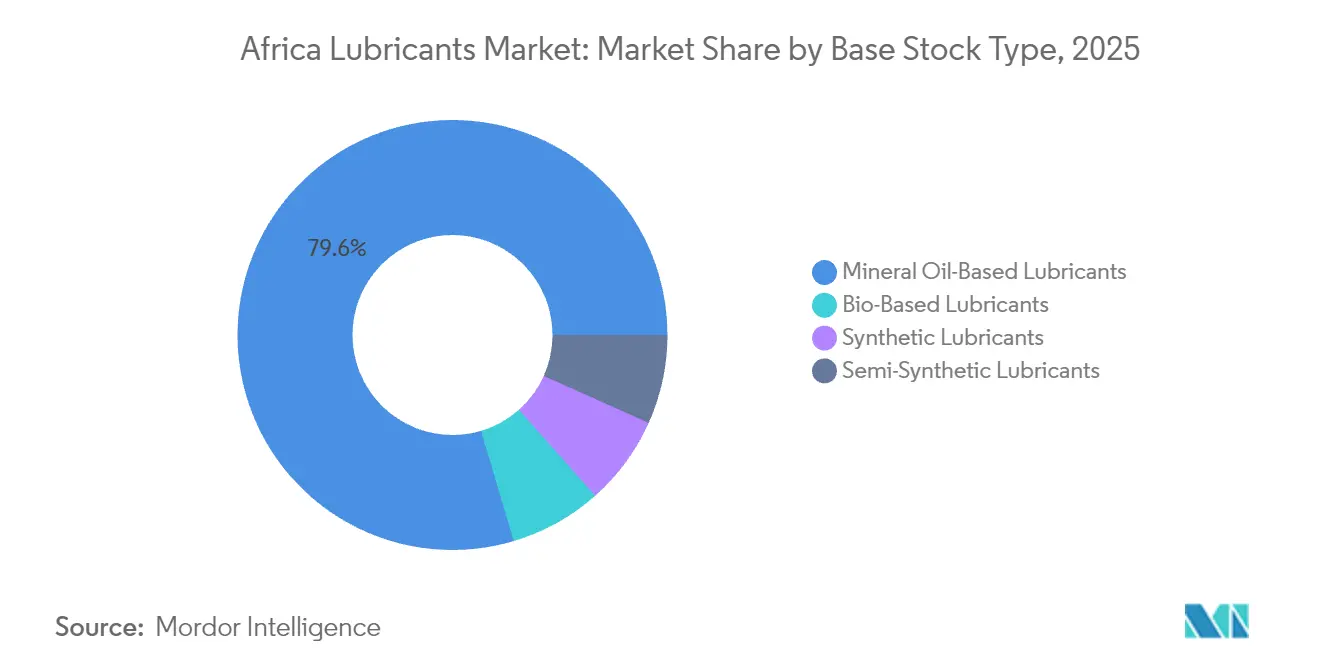

- Par type de base de stock, les huiles minérales ont représenté 79,60 % de la taille du marché des lubrifiants en Afrique en 2025, et les lubrifiants synthétiques devraient progresser à un TCAC de 3,98 % sur la période de prévision.

- Par géographie, l'Égypte a représenté 22,95 % de la part du marché des lubrifiants en Afrique en 2025, et le Maroc est en passe d'enregistrer la croissance la plus rapide avec un TCAC de 3,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Motorisation rapide stimulant la demande automobile | +1.2% | Égypte, Nigéria, Afrique du Sud, Maroc | Moyen terme (2-4 ans) |

| Infrastructure minière et de construction | +0.8% | Afrique du Sud, Nigéria, Algérie, reste de l'Afrique | Long terme (≥ 4 ans) |

| Modernisation des raffineries locales stimulant les huiles de base | +0.6% | Nigéria, Égypte, Algérie | Moyen terme (2-4 ans) |

| Extensions des intervalles de vidange des équipementiers favorisant les synthétiques | +0.4% | Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Demande croissante des flottes de commerce électronique | +0.3% | Nigéria, Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Motorisation rapide stimulant la demande en lubrifiants automobiles

La possession de véhicules augmente plus vite que la croissance démographique dans les grands centres urbains, créant une demande soutenue en huiles moteur, fluides de transmission et liquides de frein. Les flottes de camions commerciaux à Lagos et à Johannesburg subissent des cycles d'utilisation exigeants, qui raccourcissent les intervalles de vidange et augmentent la consommation. Les usines d'assemblage national en Afrique du Nord exigent désormais des volumes de remplissage en première monte et un approvisionnement régulier en pièces de rechange, les réglementations sur le contenu local encourageant le mélange en pays. Les automobilistes passent progressivement des formulations monogrades aux formulations multigrades à mesure que les moteurs modernes se généralisent, et la préférence pour les petits formats d'emballage s'aligne sur le pouvoir d'achat des propriétaires individuels de voitures. Les réseaux de services des équipementiers privilégient les produits agréés répondant aux exigences d'émissions Euro 5, accélérant ainsi l'adoption des mélanges synthétiques à faible teneur en cendres sulfatées, phosphore et soufre.

Boom minier et de la construction porté par les infrastructures

Les projets de cuivre, de phosphate et de minéraux critiques se développent en Afrique du Sud, en Zambie et au Maroc, chacun utilisant des chargeurs mécaniques lourds et des convoyeurs nécessitant des fluides hydrauliques de première qualité et des huiles pour engrenages extrême-pression capables de résister à la poussière et aux charges élevées. Les modernisations simultanées des routes, ports et voies ferrées en Égypte et au Nigéria soutiennent la demande en graisses et en huiles de turbine utilisées dans les grands engins de terrassement et les groupes électrogènes. Les fournisseurs capables de livrer des volumes en vrac sur des sites éloignés remportent des contrats, tandis que ceux proposant des services d'analyse d'huile et de surveillance de l'état des équipements établissent des relations à long terme qui sécurisent les volumes de produits achetés. Les plannings d'exploitation prévisibles des consortiums de construction créent des commandes de base qui stabilisent le taux d'utilisation des capacités des mélangeurs, même lors des baisses saisonnières de la consommation de voitures particulières.

Modernisation des raffineries locales stimulant la disponibilité des huiles de base

Le démarrage d'unités de raffinage avancées au Nigéria, ainsi que les modernisations en Égypte et en Algérie, ajoutent des flux d'huile de base du Groupe I et du Groupe II à l'approvisionnement régional. Les mélangeurs locaux bénéficient d'une réduction des coûts de fret et de délais plus courts, ce qui leur permet d'offrir des prix plus compétitifs et de répondre plus rapidement aux appels d'offres. Une qualité constante améliore l'efficacité du mélange par lots, réduisant les retouches et les déchets. Les accords d'approvisionnement en produits raffinés atténuent également les hausses de coûts liées aux devises, associées aux matières premières importées. À terme, l'élargissement de la gamme d'huiles de base à indice de viscosité plus élevé soutient un portefeuille plus large de mélanges synthétiques, élargissant la gamme de produits disponibles pour les opérateurs d'équipements industriels haute performance.

Extensions des intervalles de vidange des équipementiers favorisant les lubrifiants synthétiques

Les constructeurs de camions recommandent désormais des intervalles de vidange de 40 000 à 60 000 km lorsque des huiles synthétiques à faible teneur en cendres appropriées sont utilisées, encourageant les gestionnaires de flottes à évaluer le coût total de possession par rapport au prix initial. Des essais sur le terrain en Afrique du Sud ont démontré des améliorations de la consommation de carburant lors de l'utilisation d'une huile synthétique 5W-30 en remplacement d'une huile conventionnelle 15W-40 dans des tracteurs de transport longue distance[1]American Petroleum Institute, "Système d'homologation et de certification des huiles moteur, 22e édition," api.org. La durée de service prolongée réduit les volumes d'élimination des lubrifiants, s'alignant sur les politiques de développement durable des entreprises. Les équipementiers d'équipements industriels suivent cette tendance ; les compresseurs modernes spécifiés pour les trains de GNL en Algérie nécessitent des huiles à base de polyalkylèneglycol capables de résister à des températures de refoulement élevées. L'extension des intervalles de vidange libère les équipes de maintenance pour d'autres tâches, améliorant ainsi la productivité globale des actifs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité persistante des subventions aux carburants | -0.7% | Nigéria, Égypte, Algérie | Court terme (≤ 2 ans) |

| Prédominance des importations de Groupe I de faible qualité | -0.4% | Nigéria, reste de l'Afrique | Moyen terme (2-4 ans) |

| Réseaux informels d'huiles contrefaites | -0.3% | Nigéria, reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des subventions aux carburants faussant les prix

Les suppressions ou réinstaurations abruptes de subventions font varier les prix à la pompe et influencent indirectement la demande en lubrifiants, car les transporteurs réévaluent leurs budgets de kilométrage et de maintenance. Des hausses de coûts soudaines poussent les opérateurs à allonger les intervalles de vidange ou à se rabattre sur des huiles monogrades moins chères, ce qui érode les volumes des segments premium. Les importateurs peinent à prévoir les coûts à destination lorsque les taux de change et les niveaux de subvention évoluent en tandem, ce qui complique les décisions de gestion des stocks. L'incertitude politique décourage les investissements en capital importants dans les usines de mélange et les installations de stockage, prolongeant la dépendance au mélange à façon et à la logistique de tiers.

Prédominance des importations de Groupe I de faible qualité

Les acheteurs sensibles aux prix dans de nombreux marchés africains considèrent les lubrifiants comme des produits de base, optant pour des monogrades de niveau inférieur vendus en fûts en vrac plutôt que pour des conditionnements de spécification supérieure. Les négociants importent des huiles de base du Groupe I en surapprovisionnement depuis le Moyen-Orient et l'Asie, les mélangeant localement en formulations à faible teneur en cendres sulfatées, phosphore et soufre répondant seulement aux normes API minimales. Le différentiel de prix qui en résulte, souvent inférieur à celui des mélanges synthétiques, limite la capacité du fournisseur à vendre des produits de gamme supérieure. Cette dynamique maintient également les prix de vente moyens à un niveau bas, freinant la croissance globale de la valeur du marché par rapport aux gains de volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur restent l'ancre de la demande

L'huile moteur automobile a représenté 36,05 % de la part du marché des lubrifiants en Afrique en 2025, soutenue par un parc de véhicules continental qui continue de vieillir dans des conditions d'exploitation difficiles. Les camions commerciaux représentent une part significative des volumes de carter, et les changements d'huile fréquents augmentent le total des litres consommés chaque année. Les huiles de process, au service des usines de caoutchouc, de textile et de pétrochimie, devraient croître à un TCAC de 4,25 %, le plus rapide parmi toutes les lignes de produits, grâce aux programmes de diversification industrielle en Égypte et au Nigéria. Les huiles pour engrenages répondent aux besoins des machines minières souterraines qui fonctionnent sous des charges à choc extrêmes, tandis que les fluides de transmission gagnent en importance à mesure que les boîtes de vitesses automatiques se généralisent dans les flottes commerciales. Les fluides hydrauliques connaissent une demande stable de la part des pelleteuses et des grues opérant sur de grands chantiers de construction en Afrique de l'Ouest et du Nord. Les fluides de travail des métaux suivent l'évolution de la fabrication de composants nationaux, notamment les usines de plaquettes de frein et de filtres récemment établies au Maroc.

La demande en graisses augmente dans l'exploitation minière à ciel ouvert et les propulseurs marins, les produits complexes au lithium étant privilégiés pour leur résistance à l'eau. Les liquides de frein affichent une croissance linéaire en phase avec les nouvelles assemblées de véhicules, bien que le passage aux véhicules électriques puisse freiner l'expansion à long terme. Les huiles de turbine occupent une place dans les centrales à cycle combiné au gaz commissionnées dans le cadre des programmes nationaux d'électrification, et les huiles pour transformateurs bénéficient des projets de renforcement des réseaux alimentant des régions en rapide urbanisation. Dans l'ensemble, la gamme diversifiée de produits ancre la résilience du marché des lubrifiants en Afrique, compensant la faiblesse cyclique dans tout usage final unique par la dynamique dans d'autres secteurs.

Par secteur d'utilisation finale : l'automobile en tête, l'industrie prend de l'élan

Le secteur automobile a capturé 44,75 % du volume de 2025, reflétant la prédominance des voitures particulières, des bus et des deux-roues sur le continent. Les véhicules particuliers légers dominent en Afrique du Nord, tandis que les camions lourds règnent sur les corridors reliant les mines intérieures aux terminaux portuaires en Afrique australe. Les utilisateurs industriels, englobant la fabrication, l'énergie et l'exploitation minière, se développeront à un TCAC de 3,92 % jusqu'en 2031, à mesure que les gouvernements poussent la transformation en aval et la création de valeur localisée. Les centrales électriques mettent en service de nouvelles capacités en gaz et en énergie renouvelable, augmentant la consommation d'huiles de turbine et de compresseur. Les sociétés minières adoptent des systèmes de lubrification centralisés qui dosent les graisses avec précision, réduisant le gaspillage tout en assurant des contrats de réapprovisionnement réguliers.

Les lubrifiants marins gagnent en importance à mesure que le trafic de conteneurs par le canal de Suez et les terminaux en eaux profondes d'Afrique de l'Ouest augmente. Les fluides aérospatiaux, bien que de niche, bénéficient du renouvellement des flottes d'aéronefs parmi les transporteurs régionaux. La mécanisation agricole repose sur des huiles moteur hors route et des fluides hydrauliques, notamment en Éthiopie et au Kenya. Dans tous les segments d'utilisateurs, les services d'analyse d'huile numérique deviennent un facteur différenciant de compétitivité, fournissant des données prédictives qui sous-tendent les contrats d'approvisionnement et renforcent la fidélité à la marque.

Par type de base de stock : la prédominance des huiles minérales se maintient, l'adoption des synthétiques s'accélère

Les formulations minérales ont représenté 79,60 % du volume de 2025, soulignant la sensibilité aux prix des acheteurs bien ancrée et l'infrastructure de mélange existante calibrée pour les matières premières du Groupe I. Dans le même temps, les synthétiques devraient enregistrer un TCAC de 3,98 % jusqu'en 2031, les équipementiers imposant des indices de viscosité plus élevés et une meilleure stabilité à l'oxydation. Les mélanges semi-synthétiques servent de compromis, offrant des gains de performance pour une prime modeste, particulièrement attrayants pour les flottes commerciales qui privilégient la disponibilité. Les lubrifiants bio-sourcés restent un marché de niche ; cependant, la recherche sur les matières premières locales, telles que le ricin et le jatropha, démontre des propriétés tribologiques prometteuses lorsqu'ils sont modifiés avec des nano-additifs.

L'écart de coût entre les huiles minérales et synthétiques se réduit chaque fois que le fret d'importation augmente ou que les taux de change affaiblissent les monnaies locales, ce qui se produit fréquemment dans les économies africaines à taux flottant. Cette dynamique déclenche parfois des basculements temporaires vers des produits de spécification plus élevée. Les organismes nationaux de normalisation harmonisent de plus en plus leurs pratiques avec les cadres API et ACEA, ouvrant la voie à une transition plus large vers les synthétiques. Sur la période de prévision, les remplissages d'usine des équipementiers et la segmentation des camions longue distance seront les deux principaux accélérateurs de substitution synthétique.

Analyse géographique

L'Égypte, avec 22,95 % du volume de 2025, bénéficie d'une base économique diversifiée couvrant l'assemblage automobile, la transformation pétrochimique et le commerce maritime. Les ventes de lubrifiants se répartissent entre les huiles pour voitures particulières et les huiles industrielles au service des usines d'engrais, d'acier et de textile. La croissance des lubrifiants au Maroc devrait atteindre en moyenne un TCAC de 3,86 %, soutenue par de solides exportations automobiles, l'extraction de phosphate et des incitations ciblées à la mobilité électrique. L'aftermarket mature d'Afrique du Sud valorise les formulations premium qui garantissent la conformité à la garantie sur les marques de véhicules haut de gamme, tandis que son secteur minier continue d'absorber des huiles pour engrenages lourds.

La population considérable du Nigéria génère une demande à grande échelle, mais les goulots d'étranglement de la chaîne d'approvisionnement et les fluctuations des devises ajoutent de la volatilité aux cycles de demande. L'Algérie tire parti de ses importants revenus hydrocarbures pour financer les modernisations des raffineries, améliorant ainsi son autosuffisance en huiles de base. Le reste de l'Afrique présente un patchwork d'opportunités ; les États de la Communauté d'Afrique de l'Est se concentrent sur les huiles agricoles et pour petits moteurs, tandis que les enclaves minières d'Afrique centrale privilégient les fluides hydrauliques minéraux en vrac. Les accords de commerce régionaux accélèrent les flux transfrontaliers, mais les normes locales limitent parfois l'interchangeabilité des produits, obligeant les fournisseurs à maintenir des variantes spécifiques à chaque pays.

Paysage réglementaire

La réglementation se durcit en matière de qualité des lubrifiants, d'agrément des installations et de traçabilité, les organismes de normalisation et les règles commerciales transfrontalières jouant un rôle plus important. Au Kenya, l'Energy and Petroleum Regulatory Authority (EPRA) exige que les lubrifiants vendus dans le pays respectent les normes de qualité des produits approuvées par le Kenya Bureau of Standards (KEBS), et le Petroleum (Products Quality Management) Regulations, 2025 a introduit des exigences plus strictes pour les produits pétroliers raffinés importés, qui doivent respecter les normes kényanes ou des normes internationales approuvées, avec le soutien d'une infrastructure d'essai obligatoire.

Au niveau régional, l'African Organisation for Standardisation (ARSO) continue de promouvoir l'harmonisation via les normes africaines afin de réduire les barrières techniques au commerce intra-africain, tandis que le cadre de la Zone de libre-échange continentale africaine (ZLECAf) offre des voies tarifaires préférentielles lorsque les règles d'origine sont respectées, notamment via des procédés définis de transformation chimique ou de mélange/mixage contrôlé. En Afrique de l'Est, le pipeline de normalisation reste actif, avec notamment le projet de norme est-africaine DEAS 1334 de 2026 relatif aux spécifications des additifs pour carburants, qui exige l'approbation de chaque additif par l'autorité compétente avant sa mise sur le marché. Cela renforce une voie d'accès au marché fondée d'abord sur la conformité pour les formulations de lubrifiants à plus haute performance et les packages d'additifs.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en huile de base et en additifs (les importations restant importantes pour les groupes II/III et les packages d'additifs haute performance), le mélange et le conditionnement locaux, ainsi que la distribution vers les utilisateurs finaux automobiles et industriels. Les pôles de mélange régionaux au Nigeria, en Égypte et en Afrique du Sud soutiennent la disponibilité de l'offre, permettant aux majors et aux indépendants (par exemple, TotalEnergies, Shell, ExxonMobil, Chevron, FUCHS et Engen, aux côtés d'acteurs locaux tels qu'Afrilube, African Group Lubricants et TORQ Lubricants) d'adapter leurs gammes de produits, les tailles de conditionnement et les spécifications aux normes nationales et aux exigences de service des équipementiers.

La logistique et la distribution demeurent une contrainte majeure, l'Afrique subsaharienne dépendant fortement du transport routier pour l'acheminement principal des produits pétroliers. Cela accroît les coûts de livraison et la variabilité des délais, tant pour les lubrifiants en vrac que conditionnés. Les produits contrefaits et frelatés affectent également les résultats en aval, poussant les fournisseurs vers l'authentification, un contrôle plus strict des canaux et des services techniques tels que l'analyse d'huile et la surveillance de l'état des équipements. Ces mesures contribuent à protéger l'intégrité des marques et à soutenir les contrats d'approvisionnement industriel à long terme, en particulier pour les utilisateurs des secteurs minier, de la construction et de la production d'électricité qui achètent en gros et exigent une qualité constante.

Paysage concurrentiel

Le marché des lubrifiants en Afrique est modérément fragmenté. Le marché est disputé par un mélange de grands groupes mondiaux, notamment TotalEnergies, Shell, ExxonMobil et Chevron, aux côtés de producteurs régionaux bien implantés tels que FUCHS, Engen et Afriquia. Les indépendants régionaux renforcent leur compétitivité grâce à l'automatisation des usines, à la flexibilité des petits lots et à des formats d'emballage adaptés. Chevron a introduit l'huile de base NEXBASE 4 XP du Groupe III+ dans des dépôts de réservoirs européens avec expédition vers le Maroc et l'Afrique du Sud, permettant aux mélangeurs locaux de formuler des grades à faible viscosité OW-20 et OW-16 pour les voitures récentes. Le centre sud-africain de FUCHS propose désormais des lignes de mélange à commande numérique et des panneaux solaires en toiture visant des émissions nettes nulles du site d'ici 2040.

Leaders du secteur des lubrifiants en Afrique

Shell plc

TotalEnergies

Exxon Mobil Corporation

BP plc

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les lubrifiants conformes, à spécifications plus élevées, ainsi que les chaînes d'approvisionnement documentées, s'imposent comme un facteur de différenciation plus net à mesure que les gouvernements et les organismes de normalisation renforcent les exigences en matière de qualité et de contrôle des installations. Le Kenya évolue vers une structure de conformité plus formelle grâce au Petroleum (Products Quality Management) Regulations, 2025 et au Petroleum (Lubricants Facility Construction and Business Licensing) Regulations, 2025, tandis que l'élaboration de normes en Afrique de l'Est se poursuit, notamment les projets de normes 2026 pilotés par le KEBS pour les fluides spéciaux tels que les huiles de rinçage et les additifs pour carburants. Pour les fournisseurs capables de fournir des formulations certifiées, une documentation d'essai et une traçabilité, ces évolutions créent une opportunité concrète dans des marchés où les réseaux informels et de contrefaçon ont historiquement dilué la valeur des marques.

Du côté de l'offre, les investissements et les mouvements de mise sur le marché mettent en évidence des opportunités dans la production localisée et une distribution plus évolutive. FUCHS a étendu son empreinte à Isando (Johannesburg) avec une nouvelle usine de mélange qui a augmenté la capacité de plus de 40 % (février 2025), soutenant la disponibilité régionale des qualités premium et alignées sur les équipementiers. En février 2026, Puma Energy s'est associé à Hass Petroleum Group pour distribuer des lubrifiants en République démocratique du Congo, révélant des lacunes en matière de logistique et de portée des canaux dans des pays mal desservis. Parallèlement, les tensions périodiques sur les huiles de base et la dépendance persistante aux importations, illustrées par des conditions de tension d'approvisionnement signalées au Nigeria (juillet 2026), soulignent la nécessité de stratégies d'approvisionnement plus résilientes, incluant des flux locaux d'huile de base et des circuits d'importation diversifiés pour les matières premières de groupe II/III et les packages d'additifs.

Développements récents du secteur

- Juillet 2026 : ADNOC Distribution a conclu un accord définitif pour acquérir 100 % de Shell Downstream South Africa pour une valeur d'entreprise d'environ 1 milliard USD. L'opération inclut les activités de commerce de détail et de proximité ainsi que les activités de gros, d'aviation et de lubrifiants, transférant le contrôle d'une importante empreinte de distribution de lubrifiants à un opérateur basé dans le Golfe. Avec une clôture visée en 2027, cette transaction annoncée signale une consolidation accélérée et une reconfiguration du portefeuille dans le secteur aval en Afrique australe.

- Juillet 2026 : OLA Energy Group a signé un accord d'achat d'actions pour acquérir TotalEnergies Marketing Ethiopia, couvrant ses activités aval, y compris les activités liées aux lubrifiants, ainsi que les stations-service et les actifs de stockage. Cette acquisition élargit le réseau africain établi d'OLA Energy et lui confère immédiatement une envergure en Éthiopie pour la distribution de lubrifiants conditionnés via les canaux existants de détail et commerciaux. Pour TotalEnergies, cette cession s'inscrit dans une tendance de reconfiguration de ses positions aval en Afrique, tout en maintenant l'accent sur les marchés et plateformes prioritaires.

- Avril 2025 : Engen Petroleum (PTY) LTD a relancé sa gamme de lubrifiants Xtreme 2.0 en Afrique du Sud avec des sceaux anti-contrefaçon à QR code et un conditionnement intégrant des plastiques recyclés post-consommation. Cette relance renforce la protection de la marque sur un marché où les préoccupations d'authenticité influencent la confiance des acheteurs et le choix des canaux. Elle soutient également des évolutions plus larges vers une conformité plus formalisée et une différenciation des produits sur le marché de la rechange automobile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché africain des lubrifiants couvre les lubrifiants finis consommés dans les pays africains pour des applications automobiles, industrielles, d'équipements lourds, maritimes et connexes, et il est suivi en termes de volume de demande (litres) sur l'ensemble de la chaîne de valeur, de la formulation à l'usage final.

Exclusions du périmètre : ce dimensionnement exclut les carburants, les additifs pour carburants en tant que marché autonome, et les produits chimiques spéciaux non lubrifiants qui ne fonctionnent pas comme un lubrifiant en usage.

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- Huile moteur industrielle

- Fluides de transmission

- Huile pour engrenages

- Liquides de frein

- Fluides hydrauliques

- Graisses

- Huile de process (incluant l'huile de process du caoutchouc et l'huile blanche)

- Fluides de travail des métaux

- Huile de turbine

- Huile pour transformateurs

- Autres types de produits

- Par secteur d'utilisation finale

- Automobile

- Véhicules particuliers

- Véhicules commerciaux

- Deux-roues

- Marine

- Aérospatial

- Équipements lourds

- Construction

- Exploitation minière

- Agriculture

- Industriel

- Production d'énergie

- Métallurgie et travail des métaux

- Textiles

- Pétrole et gaz

- Autres secteurs d'utilisation finale

- Automobile

- Par type de base de stock

- Lubrifiants à base d'huile minérale

- Lubrifiants synthétiques

- Lubrifiants semi-synthétiques

- Lubrifiants bio-sourcés

- Par géographie

- Nigéria

- Afrique du Sud

- Égypte

- Algérie

- Maroc

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'élaboration de la carte de la demande par pays et par principal usage final, puis par la vérification de ce qui est réellement mesurable à partir des jeux de données publics. Nous nous sommes appuyés sur des sources officielles et non payantes telles que les offices nationaux de statistiques et les agences douanières pour les schémas d'importation et d'exportation, les bilans énergétiques de l'IEA pour les signaux d'activité, ainsi que des séries de parc automobile et de production de type OICA, lorsqu'elles étaient disponibles pour les marchés africains.

Nous avons également examiné des sources telles que les publications des banques centrales sur les taux de change et l'inflation, les mises à jour des raffineries et de l'huile de base des ministères de l'énergie, ainsi que des articles techniques de la SAE et des revues de tribologie à comité de lecture pour comprendre les évolutions des intervalles de vidange et les changements d'huile de base. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour confirmer les ajouts de capacité, l'empreinte de mélange et la couverture de distribution, et une base de données par abonnement payant sur les finances des entreprises ainsi qu'une base de données au niveau des expéditions d'import-export ont été utilisées de manière sélective là où les informations publiques étaient limitées. Les sources listées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont également été consultés à des fins de clarification, de validation et de recoupement.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des répartitions de la demande par pays, du mix produits, et de la vitesse à laquelle les formulations évoluent des huiles minérales vers les huiles semi-synthétiques et synthétiques selon les cas d'usage. Nous avons échangé avec des mélangeurs, des fournisseurs d'huile de base, des distributeurs, des responsables de maintenance de flottes et d'usines, ainsi que des ateliers indépendants dans les principaux pôles africains, puis avons utilisé des enquêtes pour confirmer les hypothèses concernant les intervalles de vidange, l'orientation des prix et la substitution entre types de lubrifiants.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 20 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré en combinant une approche descendante et ascendante, la demande descendante étant reconstruite à partir d'indicateurs d'activité par pays et de facteurs d'intensité d'utilisation des lubrifiants, puis corroborée à l'aide de consolidations sélectives auprès des fournisseurs et de contrôles des canaux. Pour chaque groupe de pays, nous avons traduit des signaux tels que le parc de véhicules par type, la production industrielle et l'activité minière, l'utilisation des équipements de construction, ainsi que l'activité de production d'électricité et maritime en volume de consommation de lubrifiants, puis ajusté en fonction des intervalles de vidange typiques et des pratiques de changement d'huile.

Pour garder le modèle opérationnel, quelques variables ont été traitées comme des leviers principaux, notamment le mix d'huile de base (minérale versus synthétique), l'évolution des grades de viscosité, la part de la demande automobile par rapport à la demande industrielle, et l'effet des normes de maintenance liées aux équipementiers et aux émissions qui modifient la fréquence de remplacement. Lorsque les informations ascendantes étaient incomplètes, les écarts ont été comblés en appliquant des taux de pénétration de référence et des facteurs de couverture des distributeurs validés par des entretiens, avant que les totaux ne soient consolidés au niveau de l'Afrique.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par un lissage simple des séries temporelles pour les composantes stables de la demande. Les scénarios se sont appuyés sur la croissance attendue du parc, le rythme de l'investissement industriel et les indicateurs macroéconomiques influençant l'usage des lubrifiants, et les hypothèses ont été revues pays par pays afin que les perspectives finales restent cohérentes avec les attentes des acteurs de terrain.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation entre signaux indépendants, afin que les litres par véhicule implicites, les litres par unité industrielle et la dépendance à l'importation par pays restent dans des fourchettes réalistes. Les écarts ont été examinés lorsqu'un pays présentait des variations marquées qui ne pouvaient s'expliquer par des évolutions commerciales, des mouvements de change ou des événements de capacité connus, et le modèle a ensuite été retravaillé et revérifié avant validation finale.

Une seconde revue par un analyste a été effectuée pour tester la sensibilité à des variables clés telles que les intervalles de vidange, le mix d'huile de base et la pondération par pays, et des appels de suivi ont été déclenchés lorsque les hypothèses modifiaient sensiblement le total. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, après quoi une dernière relecture avant livraison est effectuée afin que les clients disposent de la vue la plus actuelle.

Comparaison de la taille du marché africain des lubrifiants de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les lubrifiants en Afrique ne concordent souvent pas étroitement car les périmètres et les unités ne sont pas toujours identiques, et certaines sources mélangent valeur et volume sans expliciter clairement la logique de conversion. Les écarts proviennent également de la prise en compte ou non des volumes des canaux informels et gris, du traitement des pays disposant de données limitées, et de la rapidité avec laquelle les évolutions des intervalles de vidange et du basculement vers le synthétique sont appliquées dans les prévisions.

En suivant les évolutions des intervalles de vidange et les mises à jour du mix d'huile de base, puis en convertissant la construction finale des volumes en une estimation de valeur à l'aide de contrôles de prix spécifiques par pays, Mordor Intelligence maintient le total africain lié à un comportement de consommation réaliste, plutôt que d'utiliser un prix moyen unique pour l'ensemble de la région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,77 milliards USD (2026) | |

| Association sectorielle A | 3,35 milliards USD (2026) | Cette estimation applique généralement un ou deux prix moyens régionaux à des volumes totaux et peut ne pas tenir compte du calendrier des taux de change par pays, des prix des canaux informels ou de l'adoption plus rapide des huiles synthétiques observée dans certains grands marchés, ce qui peut gonfler le total en valeur. |

| Revue professionnelle B | 2,10 milliards USD (2026) | Ce chiffre est souvent construit uniquement à partir des importations déclarées et des ventes formelles, ce qui peut omettre la production mélangée localement et la redistribution transfrontalière, et peut également supposer des intervalles de vidange conservateurs qui sous-estiment l'usage des équipements lourds et industriels. |

L'écart s'explique principalement par la manière dont le volume est converti en dollars et par l'ampleur du mélange local et de la redistribution non déclarés supposés. Lorsque le périmètre, le choix des unités et les étapes de conversion sont rendus explicites, la taille de marché qui en résulte devient plus facile à reproduire et à comparer entre pays et usages finaux.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants en Afrique en 2026 ?

La taille du marché des lubrifiants en Afrique s'établissait à 2,77 milliards de litres en 2026 et devrait atteindre 3,27 milliards de litres d'ici 2031 à un TCAC de 3,36 %.

Quel segment de produits domine la demande en lubrifiants en Afrique ?

L'huile moteur automobile est en tête avec 36,05 % du volume de 2025, reflétant la généralisation de la possession de véhicules et la fréquence des vidanges.

Quel pays consomme le plus de lubrifiants en Afrique ?

L'Égypte détient actuellement la plus grande part par pays, avec 22,95 % du volume de 2025.

Qu'est-ce qui stimule l'adoption des lubrifiants synthétiques en Afrique ?

Les intervalles de vidange prolongés imposés par les équipementiers et les normes d'émissions plus strictes poussent les gestionnaires de flottes à opter pour des grades synthétiques et semi-synthétiques.

Comment les projets de raffineries locales affecteront-ils l'approvisionnement en lubrifiants ?

Les nouvelles raffineries nigérianes et les raffineries modernisées d'Afrique du Nord ajoutent des capacités d'huile de base du Groupe II, réduisant la dépendance aux importations et soutenant des prix compétitifs.

Dernière mise à jour de la page le: