Tamanho e Participação do Mercado de Lubrificantes Automotivos da África Oriental

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

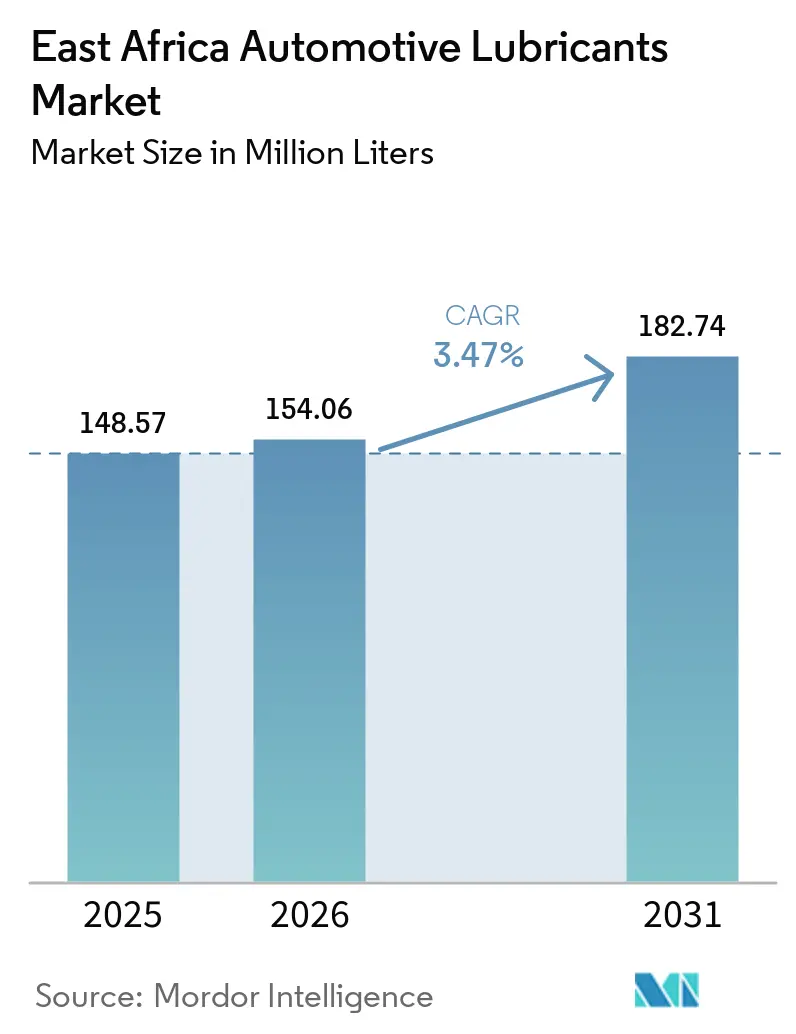

| Tamanho do mercado no ano base (2025) | 148.57 Milhões de litros |

| Volume do Mercado (2026) | 154.06 Milhões de litros |

| Volume do Mercado (2031) | 182.74 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lubrificantes Automotivos da África Oriental por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos da África Oriental deverá aumentar de 148,57 milhões de litros em 2025 para 154,06 milhões de litros em 2026 e atingir 182,74 milhões de litros até 2031, crescendo a um CAGR de 3,47% no período de 2026 a 2031. A demanda estrutural está transitando de ciclos básicos de troca e abastecimento para compras orientadas por especificações, influenciada pela crescente adoção de telemática, pela introdução de padrões de qualidade harmonizados da Comunidade da África Oriental (EAC) e pelo uso crescente de motocicletas no Quênia, Uganda e Tanzânia. A capacidade de mistura doméstica está se expandindo, impulsionada por sete plantas tanzanianas e pela instalação aprimorada de Mombaça operada pela TotalEnergies, que juntas formam uma base de fornecimento regional estratégica. A penetração de produtos falsificados, particularmente maior no Quênia do que na Tanzânia, afeta o valor da marca e o potencial de precificação. Além disso, a crescente diferença de preço entre os graus minerais de baixo custo e os sintéticos de alto desempenho sustenta uma estrutura de preços em dois níveis. Mudanças globais de portfólio, como a venda pela BP p.l.c. de uma participação de controle na Castrol, estão criando oportunidades para empresas regionais independentes e chinesas. Esses novos entrantes estão focados no crescente mercado de reposição de veículos comerciais com produtos rastreáveis digitalmente.

Principais Conclusões do Relatório

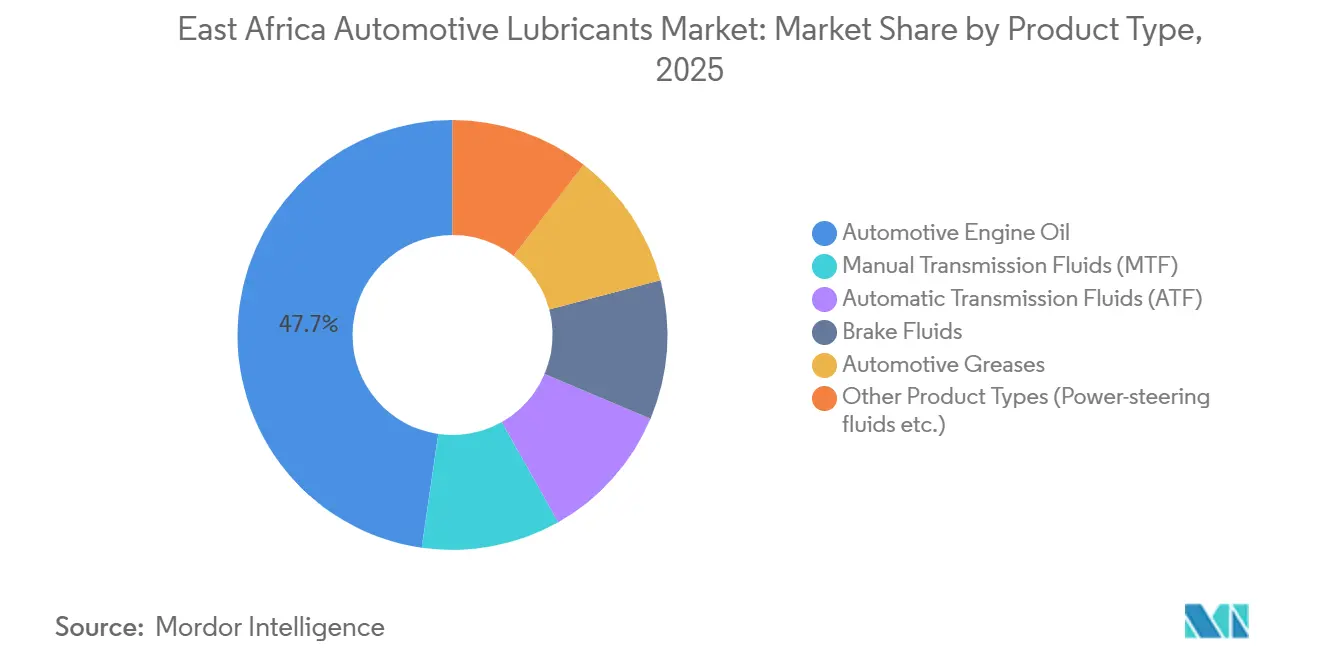

- Por tipo de produto, o óleo de motor automotivo liderou com 47,72% da participação do mercado de lubrificantes automotivos da África Oriental em 2025, enquanto os fluidos de transmissão automática têm previsão de crescimento a um CAGR de 3,76% até 2031.

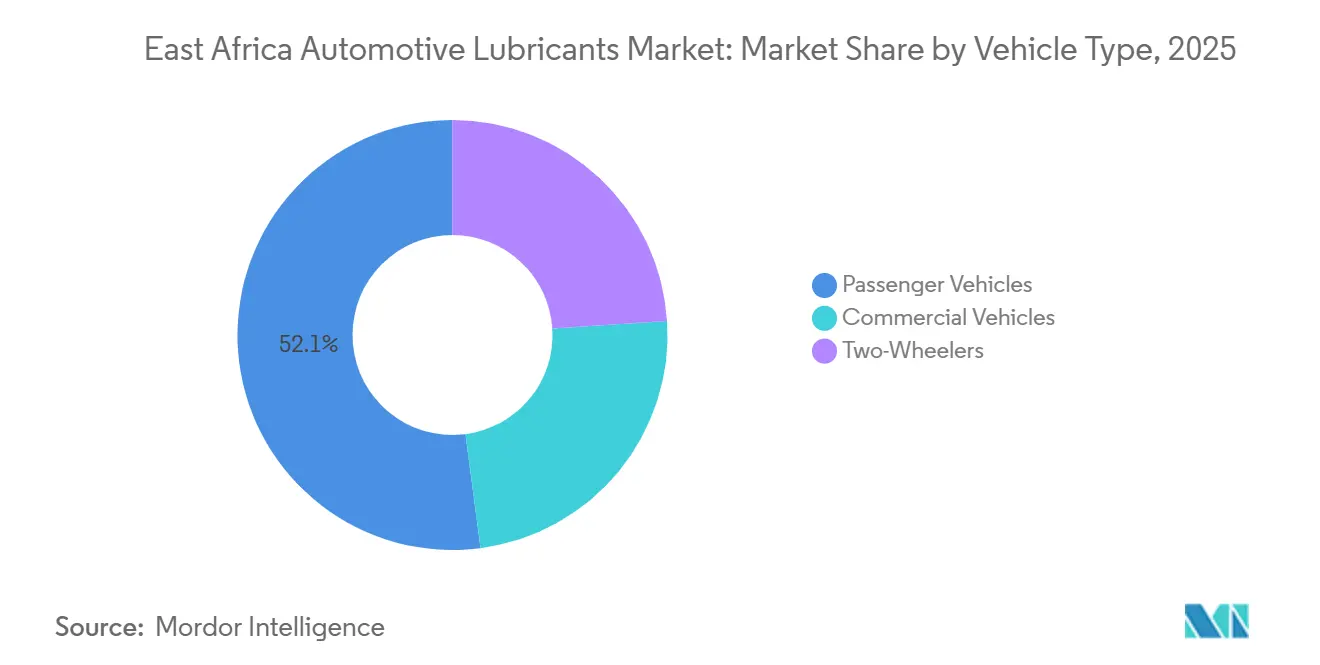

- Por tipo de veículo, os veículos de passeio representaram 52,07% do tamanho do mercado de lubrificantes automotivos da África Oriental em 2025, e os veículos comerciais têm projeção de expansão a um CAGR de 3,64% até 2031.

- Por geografia, o Quênia detinha 41,12% da participação do mercado de lubrificantes automotivos da África Oriental em 2025; a Tanzânia está projetada para crescer a um CAGR de 3,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da África Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta idade média dos veículos e aumento das importações de veículos usados | +0.6% | Quênia, Tanzânia, Uganda; Quênia e Tanzânia lideram os volumes absolutos de importação | Médio prazo (2 a 4 anos) |

| Crescimento acelerado da frota de motocicletas no Quênia, Uganda e Tanzânia | +0.8% | Quênia (primário), Uganda e Tanzânia (secundário); zonas urbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura rodoviária e corredores de comércio transfronteiriço | +0.5% | Quênia (Porto de Lamu, Mombaça), Tanzânia (Corredor Central), Uganda (Corredor Norte) | Longo prazo (≥ 4 anos) |

| Expansão da logística, mineração e agricultura impulsionando a demanda por veículos comerciais | +0.7% | Tanzânia (núcleo de mineração), Quênia (polo logístico), Uganda (agricultura) | Médio prazo (2 a 4 anos) |

| Manutenção de frotas orientada por telemática elevando a conformidade nas trocas de óleo | +0.4% | Quênia (mandato regulatório), Tanzânia e Uganda (adoção voluntária) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Idade Média dos Veículos e Aumento das Importações de Veículos Usados

Aproximadamente 90% dos veículos leves em circulação na África Oriental são importações de segunda mão. Motores mais antigos contribuem para o aumento do consumo de óleo devido ao desgaste dos anéis de pistão e às temperaturas operacionais mais elevadas. Entre janeiro e agosto de 2024, a Tanzânia processou 46.944 importações de veículos japoneses, enquanto o Quênia processou 38.861 unidades no mesmo período, sustentando um mercado de reposição que prioriza multigrades minerais acessíveis[1]The Citizen, "A Tanzânia Lidera a África na Importação de Carros Usados Japoneses," thecitizen.co.tz. A decisão de Uganda em 2025 de reduzir o limite de idade de importação para 10 anos melhora ligeiramente a qualidade da frota, mas encurta os intervalos de renovação, mantendo a demanda por lubrificantes. A composição das importações está se deslocando cada vez mais para veículos automáticos e híbridos, impulsionando a demanda por fluidos de transmissão automática (ATF) e óleos sintéticos de baixa viscosidade. Fornecedores que oferecem formulações aprovadas pelo fabricante de equipamento original (OEM) a preços competitivos estão posicionados para garantir negócios recorrentes consistentes à medida que o fluxo de veículos usados continua.

Crescimento Acelerado da Frota de Motocicletas no Quênia, Uganda e Tanzânia

Os registros de motocicletas no Quênia mais do que dobraram em relação ao ano anterior, atingindo 145.714 unidades nos primeiros 11 meses de 2025. Modelos formais de financiamento de ativos estão melhorando a conformidade de manutenção entre os operadores de boda-boda[2]Business Daily, "Dispositivos de Telemática Reduzem o Furto de Combustível em 85%," businessdailyafrica.com. O segmento de duas rodas impulsiona a demanda por vendas em embalagens pequenas de óleos de 2 tempos e 4 tempos. No entanto, o segmento enfrenta desafios decorrentes da eletrificação, com motocicletas elétricas já representando mais de 15% dos registros quenianos e exigindo lubrificação mínima além da graxa de corrente. Embora as motocicletas de combustão interna proporcionem um impulso de curto prazo nos volumes de lubrificantes, os profissionais de marketing devem diversificar para graxas e fluidos especiais a fim de mitigar declínios de longo prazo na demanda por óleo de motor. Os principais fatores de sucesso incluem dimensionamento adequado das embalagens, redes de distribuição rurais e capacitação de varejistas.

Expansão da Infraestrutura Rodoviária e Corredores de Comércio Transfronteiriço

A inauguração da Fase I do Porto de Lamu em fevereiro de 2026 estabelece um polo de navegação ao norte com projeção de movimentar 1,2 milhão de unidades equivalentes a vinte pés (TEUs) até 2027. Juntamente com as melhorias no Corredor Central da Tanzânia, esses desenvolvimentos ampliam os ciclos de operação de caminhões pesados e aumentam o consumo de óleos diesel de alta temperatura para motores, fluidos hidráulicos e graxas utilizados nas operações portuárias. Embora a migração de cargas para a Ferrovia de Bitola Padrão modere parte desse crescimento, o transporte rodoviário permanece o modal dominante para a entrega de última milha a regiões sem litoral, como a República Democrática do Congo (RDC), o Sudão do Sul e Ruanda. Contratos de fornecimento integrados que agrupam lubrificantes com combustível e serviços de telemática estão ganhando popularidade entre os operadores de frotas que buscam custos operacionais previsíveis.

Expansão da Logística, Mineração e Agricultura Impulsionando os Veículos Comerciais

A Tanzânia registrou crescimento em seu setor de mineração e alocou 20 bilhões de dólares americanos para o desenvolvimento de infraestrutura de gás, aumentando a demanda por lubrificantes especiais capazes de suportar calor, cargas pesadas e poeira abrasiva de minério. O Quênia e Uganda estão investindo mais de 50 bilhões de dólares americanos em estradas, oleodutos e projetos ferroviários, levando a uma maior utilização de equipamentos pesados e a intervalos de troca de lubrificantes mais longos. Na agricultura, a mecanização está introduzindo tratores e cultivadores que requerem óleos de engrenagem e graxas, embora essas necessidades ainda sejam insuficientemente atendidas pelos canais de distribuição formais. Fornecedores com redes estabelecidas de revendedores rurais e suporte técnico no local estão bem posicionados para se beneficiar à medida que a mecanização agrícola se expande.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de lubrificantes falsificados e abaixo do padrão | -0.3% | Quênia (~20% de participação de mercado), Tanzânia (mais de 50% dos bens consumidos), Uganda (zonas de fronteira) | Médio prazo (2 a 4 anos) |

| Extrema sensibilidade a preços favorecendo óleos minerais de baixo custo | -0.4% | Quênia, Uganda, Tanzânia; setores de boda-boda, táxi e transporte informal | Longo prazo (≥ 4 anos) |

| Fiscalização regulatória deficiente e padrões de qualidade fragmentados | -0.2% | Regional: lacunas de fiscalização do KEBS, TBS e UNBS no Quênia, Tanzânia e Uganda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Lubrificantes Falsificados e Abaixo do Padrão

A Autoridade Anticontrafação do Quênia apreendeu produtos de valor significativo na fronteira de Busia em fevereiro de 2026. Apesar de tais esforços, os óleos falsificados ainda representam aproximadamente 20% do consumo nacional e mais da metade do volume da Tanzânia. Os falsificadores frequentemente reenchem frascos usados ou diluem estoques genuínos, causando falhas nos motores que afetam a confiança dos consumidores. Em resposta, a TotalEnergies introduziu selos invioláveis com códigos de validação por Serviço Suplementar de Dados Não Estruturados (USSD), enquanto várias marcas chinesas implementaram embalagens com rastreamento baseado em blockchain. Embora as lacunas de fiscalização persistam, o aumento da conscientização dos consumidores e a adoção de ferramentas de verificação digital estão gradualmente reduzindo a prevalência de produtos falsificados.

Extrema Sensibilidade a Preços Favorecendo Óleos Minerais de Baixo Custo

Os multigrades minerais são precificados com um prêmio de 3:1 por litro, que a maioria dos operadores de táxi e boda-boda não está disposta a absorver, apesar dos intervalos de troca mais longos que oferecem. Com o Produto Interno Bruto (PIB) per capita variando entre 2.000 e 4.000 dólares americanos, os gastos com lubrificantes permanecem altamente elásticos. Os óleos de base reciclados são precificados aproximadamente 50% abaixo dos estoques virgens, influenciando ainda mais as escolhas dos consumidores. Embora as frotas corporativas com garantias do Fabricante de Equipamento Original (OEM) tendam a adotar óleos sintéticos, a maioria do mercado de veículos usados continua a depender de óleos minerais, limitando o potencial de atualização. Os fornecedores segmentam estrategicamente suas ofertas, equilibrando considerações de custo com alegações de desempenho respaldadas por aprovações de OEM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança do Óleo de Motor Mascara o Impulso dos Fluidos de Transmissão Automática

O óleo de motor automotivo representou 47,72% do volume de 2025 no mercado de lubrificantes automotivos da África Oriental, impulsionado pela alta frequência de troca exigida por carros, caminhões e motocicletas. O tamanho do mercado de fluidos de transmissão automática (ATF) na África Oriental tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 3,76% até 2031, à medida que as caixas de câmbio automáticas ganham popularidade em cidades como Nairóbi e Dar es Salaam, onde o tráfego de parar e andar é comum. Graus tradicionais como 15W-40 e 20W-50 continuam a dominar devido às temperaturas ambiente consistentemente elevadas. No entanto, os óleos sintéticos premium 5W-30 estão gradualmente ganhando espaço, particularmente em importações mais recentes de veículos japoneses e europeus que requerem óleos de baixa viscosidade para tolerâncias de motor mais rigorosas.

Os fluidos de transmissão manual estão experimentando crescimento modesto, pois as caixas de câmbio manuais permanecem prevalentes nos veículos de passeio, embora sua participação de mercado esteja gradualmente diminuindo. Os fluidos de freio e as graxas automotivas seguem cronogramas de manutenção padrão, enquanto os fluidos de direção hidráulica e os fluidos de arrefecimento são cada vez mais incluídos em kits de serviço agrupados oferecidos em oficinas do fabricante de equipamento original (OEM). Um portfólio de produtos diversificado tornou-se essencial para os participantes do mercado. Por exemplo, a National Oil Ethiopia oferece uma gama de produtos, incluindo graus minerais e sintéticos Havoline, óleos de engrenagem GL-4 e GL-5, fluidos de freio DOT 4 e graxas de lítio ou dissulfeto de molibdênio, distribuídos em oito depósitos regionais. Os fornecedores que expandem suas ofertas além dos óleos de motor básicos estão melhor posicionados para manter as margens à medida que a demanda por fluido de transmissão automática (ATF) e lubrificantes sintéticos continua a crescer.

Por Tipo de Veículo: Veículos de Passeio Detêm o Volume, Frotas Comerciais Impulsionam o Crescimento

Os veículos de passeio representaram 52,07% da participação do mercado de lubrificantes automotivos da África Oriental em 2025, sustentados por uma frota significativa de sedãs e hatchbacks importados envelhecidos que normalmente requerem multigrades minerais a cada 3.000 a 5.000 quilômetros. Os veículos comerciais têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 3,64% até 2031, impulsionados pelo maior consumo de lubrificante por unidade e pelas horas de operação estendidas ao longo dos corredores logísticos em expansão. Os caminhões de longa distância consomem entre 15 e 25 litros por troca de óleo, superando significativamente as taxas de abastecimento dos veículos de passeio, enquanto os equipamentos de construção contribuem com demanda adicional por fluidos hidráulicos e graxa, vinculada a projetos contínuos de mineração e infraestrutura.

As motocicletas representam o segmento de crescimento mais rápido em termos de unidades; no entanto, cada motor requer apenas 1 litro de lubrificante por serviço, limitando a contribuição geral de volume. A eletrificação já está reduzindo a demanda por óleo de motor em aproximadamente uma em cada sete motocicletas no Quênia, uma tendência que pode restringir ainda mais os volumes do segmento ao longo do período de previsão. Além disso, a adoção de telemática de frotas em veículos de serviço público no Quênia está padronizando os intervalos de manutenção, incentivando o uso de lubrificantes sintéticos premium com aprovações de OEM. A perspectiva geral do mercado favorece fornecedores capazes de oferecer soluções de produtos personalizadas para atender aos diversos requisitos operacionais de veículos de passeio, veículos comerciais e motocicletas.

Análise Geográfica

O Quênia detém uma participação de mercado de 41,12% no mercado de lubrificantes automotivos da África Oriental em 2025. Essa posição é sustentada pela telemática obrigatória no transporte de cargas, por um cenário diversificado de fornecedores e pela ativação da Fase I do Porto de Lamu em fevereiro de 2026, que deverá aumentar a quilometragem de caminhões em direção ao norte. Embora o governo esteja intensificando a fiscalização contra produtos falsificados, estes ainda representam aproximadamente 20% do volume nacional. O fluxo constante de carros japoneses usados sustenta a demanda por óleo para veículos de passeio, embora os incentivos para motocicletas elétricas possam impactar os volumes futuros.

A Tanzânia, com uma Taxa de Crescimento Anual Composta (CAGR) prevista de 3,68% de 2026 a 2031, é o mercado de crescimento mais rápido da região. O crescimento é impulsionado pela expansão da mineração, pelo desenvolvimento da infraestrutura de gás e por uma rede de sete misturadores domésticos que atendem à demanda nacional. O Corredor Central compete com as rotas ao norte do Quênia, aumentando a utilização de caminhões e o volume de óleo diesel para motores. Apesar das regras de licenciamento mais rígidas introduzidas em 2022, os lubrificantes falsificados ainda representam mais de 50% do mercado, levando os misturadores legítimos a adotar embalagens invioláveis e a estabelecer linhas diretas para consumidores.

A dinâmica do mercado de Uganda é influenciada pelo comércio transfronteiriço com o Sudão do Sul e o leste da República Democrática do Congo (RDC). Uma política de 2025 que restringe os limites de idade dos veículos usados a 10 anos deverá melhorar ligeiramente a qualidade da frota. No entanto, a reversão da isenção de impostos sobre veículos elétricos (VE) está desacelerando a eletrificação, prolongando assim a demanda por lubrificantes para motores de combustão interna. A capacidade limitada de mistura nacional deixa os importadores expostos a riscos cambiais e a eventuais interrupções no fornecimento devido a atrasos nas fronteiras.

A Etiópia e Ruanda são mercados emergentes na região. O setor de aviação da Etiópia celebrou um acordo de lubrificantes de cinco anos com a Exxon Mobil Corporation em janeiro de 2026, indicando uma demanda técnica crescente que pode se estender ao segmento automotivo. Em Ruanda, a população de motocicletas em rápida expansão e a melhoria da infraestrutura rodoviária estão atraindo fornecedores de lubrificantes de marca em embalagens pequenas. No entanto, a escala do mercado permanece modesta em comparação com o Quênia ou a Tanzânia.

Cenário Competitivo

O mercado de lubrificantes automotivos da África Oriental é moderadamente fragmentado. As parcerias estratégicas estão moldando o acesso aos canais no mercado. A Rubis Energy Kenya recebeu capital de giro e suporte de Planejamento de Recursos Empresariais (ERP) da National Oil Corporation em março de 2025, possibilitando a expansão das operações para mais de 300 postos de combustível. Os produtos Castrol permanecem disponíveis nos postos da Rubis, beneficiando-se do reconhecimento da marca apesar da desinvestimento global da participação majoritária pela BP p.l.c. A empresa chinesa TERZO anunciou um plano de expansão regional em três fases com meta de 15% de penetração no segmento de veículos comerciais até 2027. Essa iniciativa é apoiada por lubrificantes desenvolvidos com inteligência artificial (IA) projetados para altas temperaturas ambiente e rotulagem anticontrafação com segurança em blockchain.

A capacidade de mistura doméstica é agora um fator-chave na liderança de custos. A TotalEnergies dobrou a capacidade de sua planta em Mombaça para 47.000 toneladas e detém certificações da Organização Internacional de Normalização (ISO) 9001 e ISO 14001. A Oryx Energies opera uma rede de duas plantas com capacidade de 100.000 toneladas localizada em Dar es Salaam e Lomé. As tecnologias anticontrafação estão se tornando cada vez mais essenciais, com sistemas de validação por Serviço Suplementar de Dados Não Estruturados (USSD) e código de Resposta Rápida (QR) sendo adotados por marcas premium.

Líderes do Setor de Lubrificantes Automotivos da África Oriental

-

Shell plc

-

TotalEnergies

-

BP p.l.c. (Castrol)

-

Rubis Energy Kenya

-

Puma Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TERZO anunciou uma parceria estratégica de fornecimento envolvendo óleos de motor de alta temperatura baseados em inteligência artificial (IA) e soluções de rastreabilidade habilitadas por blockchain. Essa iniciativa visa aumentar a eficiência e a confiabilidade do mercado de lubrificantes automotivos da África Oriental. A empresa tem como meta uma participação de 15% no mercado de reposição até 2027, com foco em atender à crescente demanda por lubrificantes avançados na região.

- Março de 2025: A Rubis Energy Kenya e a National Oil Corporation of Kenya celebraram uma parceria de capital de giro e Planejamento de Recursos Empresariais (ERP), facilitando a expansão da distribuição de lubrificantes da Rubis para mais de 300 pontos de venda. Espera-se que essa colaboração fortaleça a cadeia de suprimentos e melhore a disponibilidade de lubrificantes automotivos no mercado da África Oriental, atendendo à crescente demanda na região.

Escopo do Relatório do Mercado de Lubrificantes Automotivos da África Oriental

Os lubrificantes automotivos, incluindo fluidos e graxas, são projetados para reduzir o atrito, o desgaste e o calor entre os componentes móveis do motor. Esses lubrificantes formam uma película protetora para proteger as superfícies contra a corrosão, limpar contaminantes internos e aumentar a eficiência do veículo. São compostos por óleos de base, minerais ou sintéticos, combinados com aditivos essenciais para a longevidade do motor.

O mercado de lubrificantes automotivos da África Oriental é segmentado por tipo de produto, tipo de veículo e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor automotivo, fluidos de transmissão manual (MTF), fluidos de transmissão automática (ATF), fluidos de freio, graxas automotivas e outros tipos de produto (fluidos de direção hidráulica, etc.). Por tipo de veículo, o mercado é segmentado em veículos de passeio, veículos comerciais e motocicletas. O relatório também abrange o tamanho do mercado e as previsões para lubrificantes automotivos em 7 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de volume (Litros).

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Fluidos de Transmissão Manual (MTF) | |

| Fluidos de Transmissão Automática (ATF) | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produto (Fluidos de direção hidráulica, etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Quênia |

| Tanzânia |

| Uganda |

| Etiópia |

| Ruanda |

| Burundi |

| República Democrática do Congo |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual (MTF) | ||

| Fluidos de Transmissão Automática (ATF) | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produto (Fluidos de direção hidráulica, etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Geografia | Quênia | |

| Tanzânia | ||

| Uganda | ||

| Etiópia | ||

| Ruanda | ||

| Burundi | ||

| República Democrática do Congo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Lubrificantes Automotivos da África Oriental?

O tamanho do Mercado de Lubrificantes Automotivos da África Oriental deverá aumentar de 148,57 milhões de litros em 2025 para 154,06 milhões de litros em 2026 e atingir 182,74 milhões de litros até 2031, crescendo a um CAGR de 3,47% no período de 2026 a 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os fluidos de transmissão automática lideram com um CAGR projetado de 3,76%, à medida que as caixas de câmbio automáticas ganham participação no tráfego urbano.

Por que os lubrificantes para veículos comerciais são uma prioridade estratégica?

Caminhões e equipamentos fora de estrada utilizam volumes de óleo muito maiores por intervalo de serviço e se beneficiam da expansão das atividades de logística e mineração.

Como os fornecedores estão respondendo aos desafios regulatórios e de qualidade?

As marcas líderes implantam plantas de mistura certificadas pela Organização Internacional de Normalização (ISO), embalagens invioláveis e rastreabilidade digital para tranquilizar compradores de frotas e varejistas.

Página atualizada pela última vez em: