Taille et part du marché des balances électroniques de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

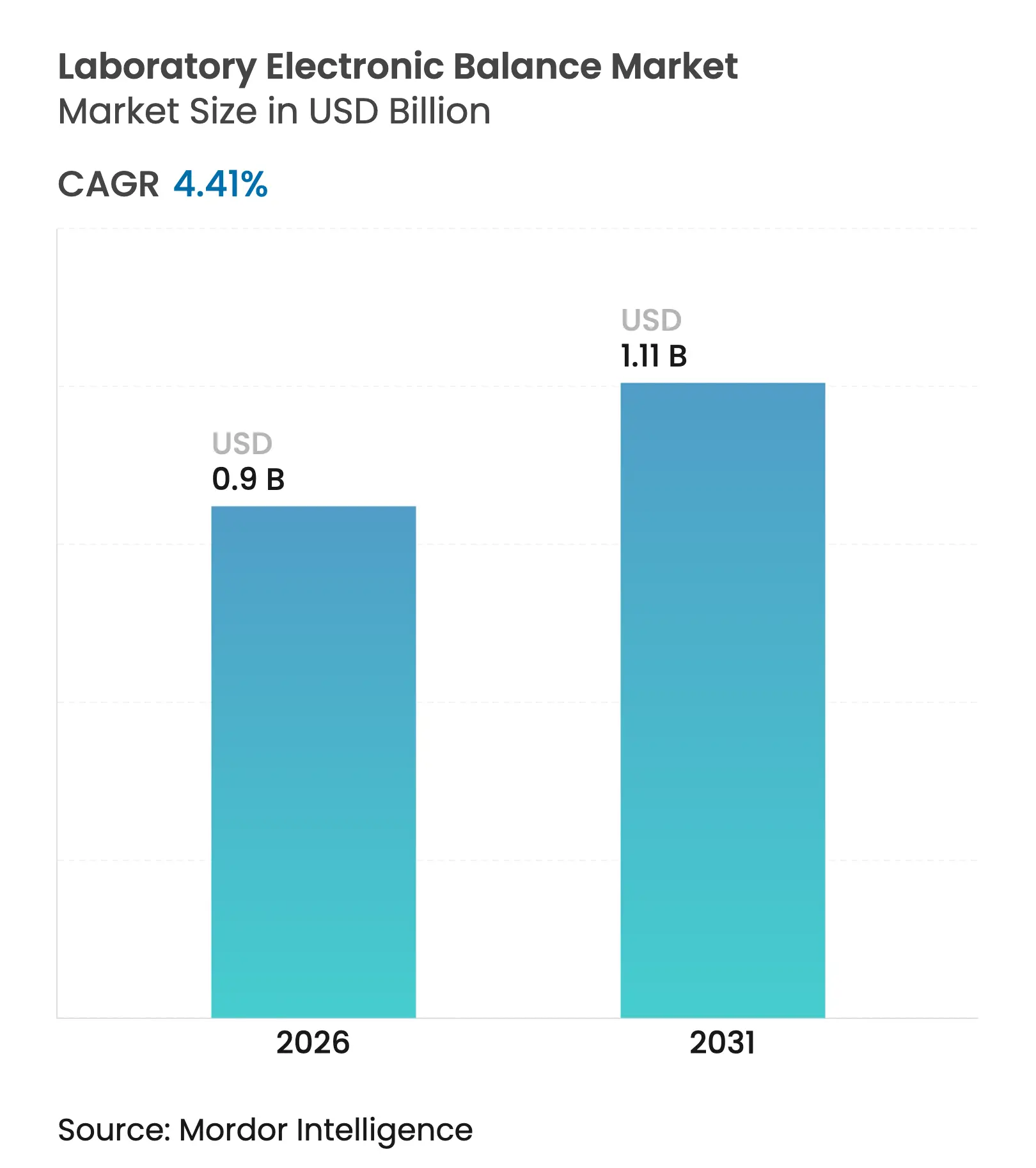

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

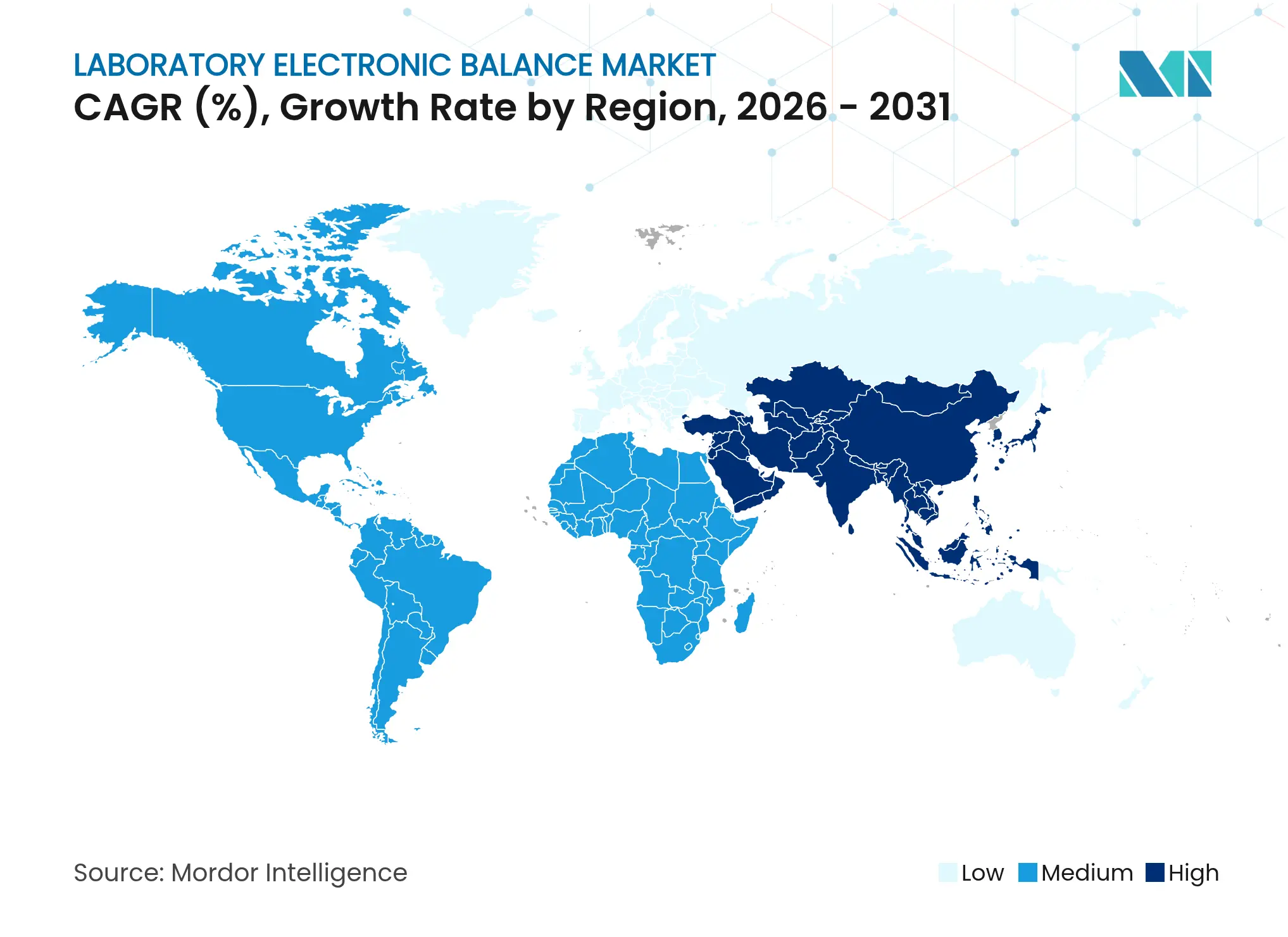

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des balances électroniques de laboratoire par Mordor Intelligence

La taille du marché des balances électroniques de laboratoire en 2026 est estimée à 0,9 milliard USD, en progression par rapport à la valeur de 2025 de 0,86 milliard USD, avec des projections pour 2031 indiquant 1,11 milliard USD, soit une croissance à un TCAC de 4,41 % sur la période 2026-2031. Cette croissance reflète le renforcement continu des exigences réglementaires, la complexité croissante des analyses de médicaments biologiques et de contaminants, ainsi que la demande accélérée d'appareils connectés capables d'alimenter directement les systèmes d'information de laboratoire en données. Les balances analytiques dominent le marché car elles répondent aux exigences des pharmacopées mondiales et des Bonnes Pratiques de Fabrication, tandis que les modèles ultra-micro connaissent la croissance la plus rapide, les flux de travail liés aux biologiques, aux PFAS et aux métaux traces exigeant une lisibilité au microgramme. Les balances prêtes pour le réseau — en particulier les variantes Wi-Fi — se développent rapidement à mesure que les laboratoires déploient une infrastructure de type Internet des objets de laboratoire (IoLT) pour éliminer la transcription manuelle et permettre la maintenance prédictive. Néanmoins, les coûts d'étalonnage multi-sites, la concurrence par les prix des entrants asiatiques à faible coût et les interférences électromagnétiques dans les usines de l'Industrie 4.0 tempèrent l'adoption dans les laboratoires aux budgets limités.

Principaux enseignements du rapport

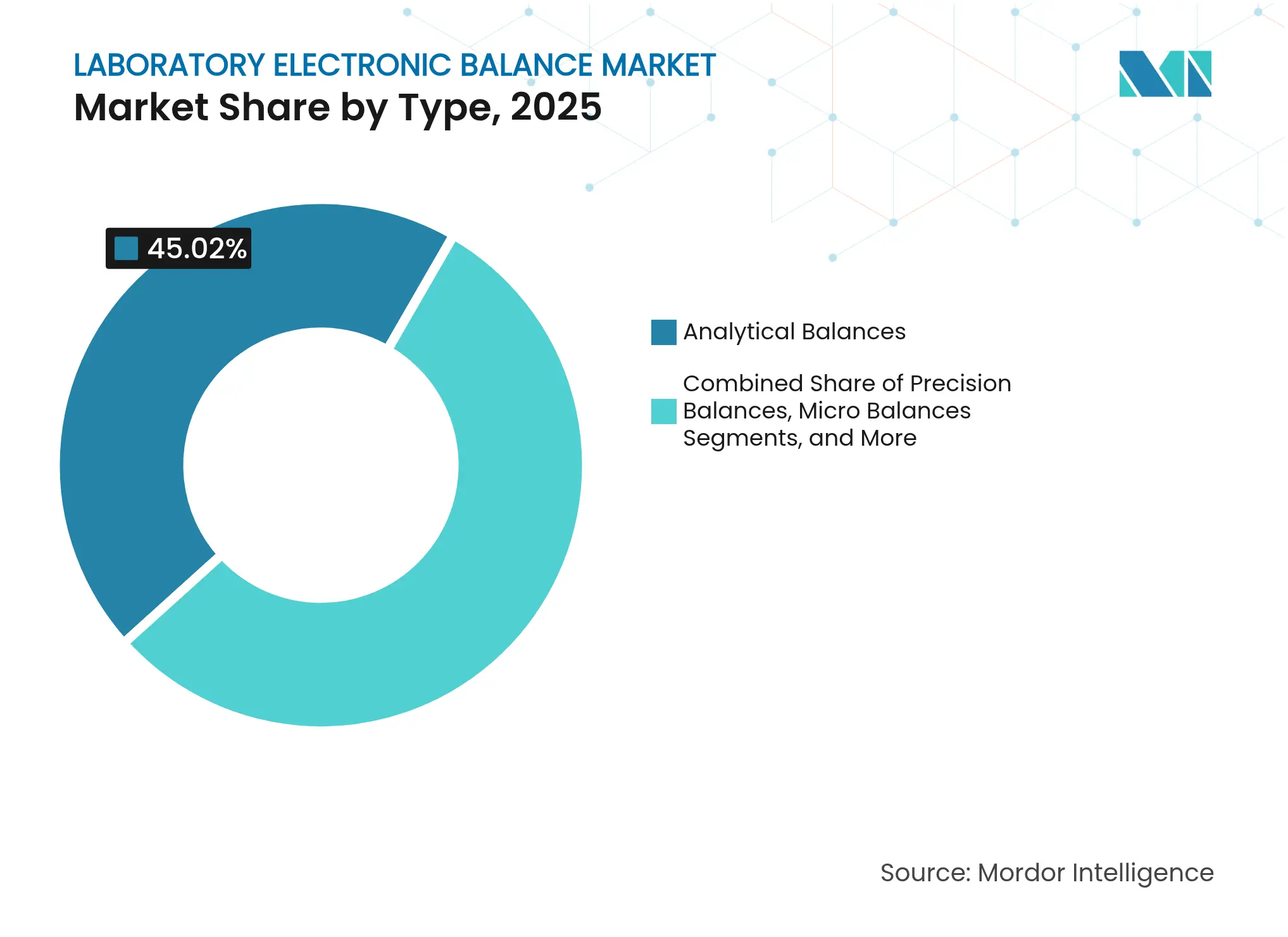

- Par type, les balances analytiques ont capté 45,02 % de la part de marché des balances électroniques de laboratoire en 2025, tandis que les balances ultra-micro devraient croître à un TCAC de 5,69 % jusqu'en 2031

- Par capacité, les balances de 51-200 g ont dominé avec une part de revenus de 37,72 % en 2025 ; les modèles jusqu'à 50 g devraient se développer à un TCAC de 5,99 % jusqu'en 2031

- Par lisibilité, la classe 0,1 mg détenait 40,18 % de la taille du marché des balances électroniques de laboratoire en 2025 ; les appareils à 0,1 µg devraient progresser à un TCAC de 6,25 % jusqu'en 2031

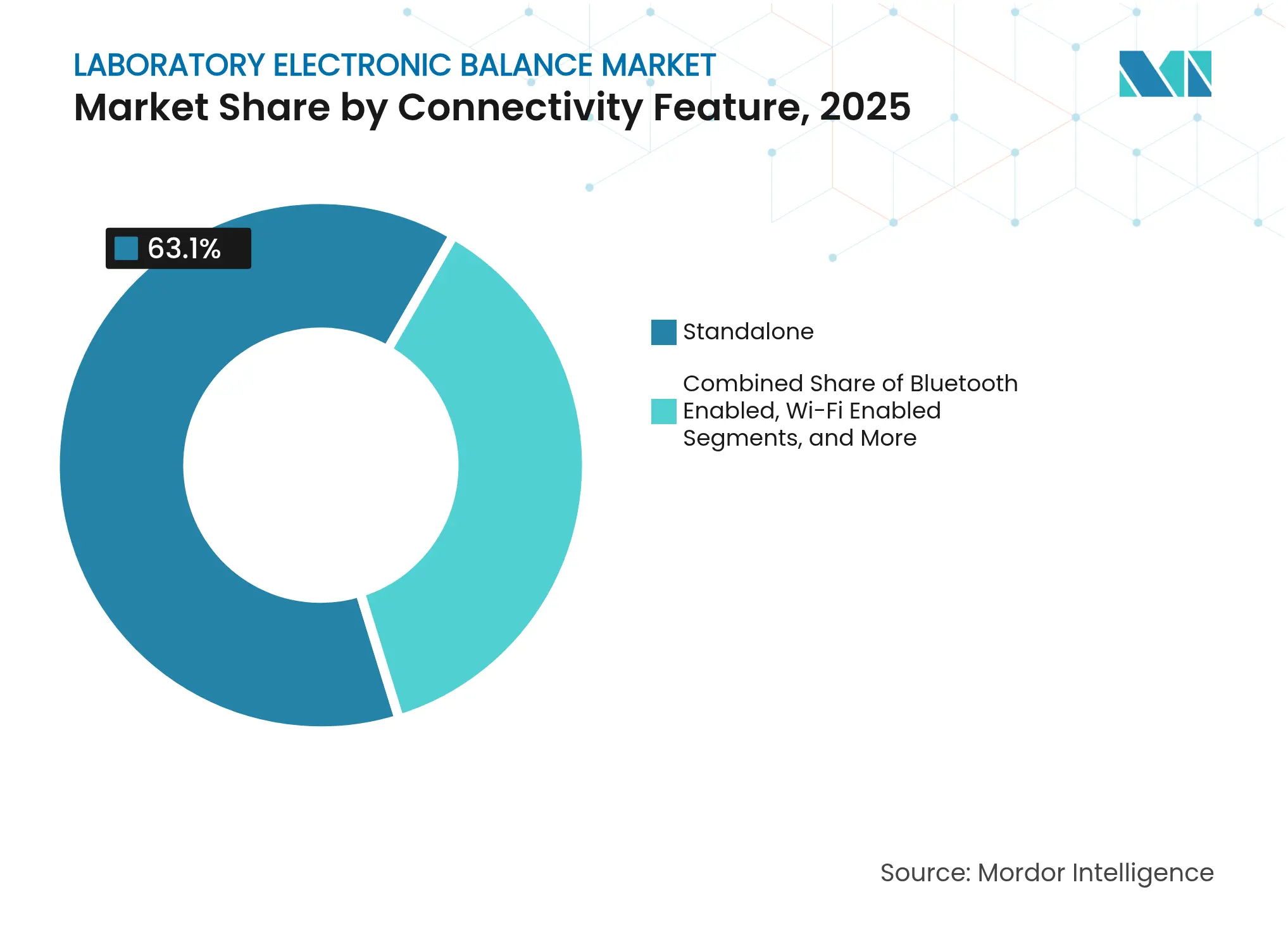

- Par connectivité, les unités autonomes représentent encore 63,10 % des ventes en 2025, mais les balances Wi-Fi affichent le TCAC le plus rapide à 6,64 % jusqu'en 2031

- Par utilisateur final, le segment pharmaceutique et biotechnologique représentait 32,55 % de la part de marché des balances électroniques de laboratoire en 2025 ; les tests environnementaux progressent à un TCAC de 5,11 % jusqu'en 2031

- Par géographie, l'Asie-Pacifique était en tête avec 29,35 % de part en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé à 5,02 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des balances électroniques de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité stricte aux BPF et aux pesées basées sur la pharmacopée dans les laboratoires pharmaceutiques | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Laboratoires intelligents connectés à l'IoT stimulant la demande de balances en réseau | +0.8% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des laboratoires de test du cannabis en Amérique du Nord stimulant les ventes de balances de précision | +0.3% | Amérique du Nord, avec des gains précoces en Californie, Colorado, New York | Court terme (≤ 2 ans) |

| Formulations de médicaments biologiques à haute valeur nécessitant une pesée à l'ultra-microgramme | +0.7% | Mondial, avec concentration aux États-Unis, en Allemagne, en Suisse | Moyen terme (2-4 ans) |

| Réglementations sur les PFAS et les contaminants émergents stimulant les besoins en tests environnementaux | +0.4% | Mondial, avec mise en œuvre précoce aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Laboratoires de contrôle qualité agroalimentaire décentralisés en Asie augmentant l'adoption des balances portables | +0.5% | Asie-Pacifique, avec concentration en Chine, en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles strictes de pesée BPF et de pharmacopée

La nouvelle harmonisation des directives FDA 21 CFR Partie 11 et de l'Annexe 11 de l'UE oblige les laboratoires à sécuriser les enregistrements électroniques et les pistes d'audit, rendant les balances analytiques conformes indispensables.[1]Food and Drug Administration, "21 CFR Partie 11 Sous-partie B — Enregistrements électroniques," ecfr.gov Le chapitre 2.1.7 de la Pharmacopée européenne, en vigueur depuis 2022, a renforcé les tests de routine et l'étalonnage obligatoires, poussant davantage les mises à niveau vers des appareils dotés de routines de test intégrées et de signatures électroniques.[2]Sartorius, "Utilisation des balances de laboratoire dans l'industrie pharmaceutique," sartorius.com La mise à jour proposée de la qualification du cycle de vie USP <1058>, ouverte aux commentaires jusqu'à mi-2025, étend cette exigence à la vérification continue, encourageant l'achat de balances dotées d'analyses de maintenance prédictive. En conséquence, les plans d'approvisionnement spécifient de plus en plus l'ajustement interne automatisé, les signatures électroniques et les modules logiciels conformes à la CFR.

Adoption des laboratoires intelligents connectés à l'IoT

La transition vers des laboratoires entièrement numériques s'accélère. Les balances Wi-Fi transmettent les résultats directement aux systèmes d'exécution de laboratoire, réduisant le travail de transcription et minimisant les écarts d'intégrité des données. Les tableaux de bord de maintenance prédictive exploitent les flux de capteurs générés par les balances pour signaler les dérives ou les surcharges avant qu'elles ne déclenchent des résultats hors spécification, améliorant ainsi la disponibilité. La surveillance IoT continue est devenue centrale dans la gestion des installations 24h/24 et 7j/7, avec des alertes précoces protégeant contre les pics d'humidité ou de vibrations qui compromettent la précision. Les recherches sur les laboratoires autonomes, qui associent la manipulation robotique des échantillons à des étapes de pesée autonomes, se sont multipliées depuis 2019, soulignant le potentiel à long terme des balances connectées.

Déploiement des laboratoires de test du cannabis

Le NIST a publié le matériau de référence chanvre RM 8210 en 2024, standardisant la quantification du THC/CBD et catalysant une augmentation des laboratoires de test du cannabis accrédités.[3]Institut national des normes et de la technologie, "Nouveau matériau de référence chanvre du NIST," nist.gov Les flux de travail de puissance et de contaminants reposent sur une lisibilité au milligramme avec blindage antistatique, incitant de nombreux laboratoires à mettre à niveau leurs balances existantes. Les fabricants commercialisent désormais des kits complets pour les flux de travail cannabis — la solution de Mettler-Toledo associe des plateaux résistants aux solvants à des conseils SOP intégrés, illustrant une différenciation spécifique à la niche.[4]Mettler-Toledo International Inc., "10 raisons pour lesquelles il est crucial d'étalonner les équipements de laboratoire," mt.com L'expansion de la légalisation au niveau des États et l'harmonisation fédérale américaine imminente soutiennent les gains d'expédition à court terme.

Formulations de médicaments biologiques à haute valeur

Les biologiques puissants exigent une pesée à l'échelle du microgramme pour maintenir la précision des doses. Le projet de la FDA sur les résultats essentiels de l'administration de médicaments met l'accent sur la précision quantifiable dans les systèmes dispositif-médicament, resserrant les spécifications de performance des balances. Les modèles ultra-micro avec une lisibilité de 0,1 µg, tels que la gamme XPR de Mettler-Toledo, intègrent des chambres à climat contrôlé pour atténuer les forces de flottabilité et d'électricité statique. À mesure que les pipelines de thérapies cellulaires et géniques s'allongent, de plus en plus de groupes de R&D adoptent ces plateformes haut de gamme, soutenant la niche de produits à la croissance la plus rapide jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts d'étalonnage multi-sites et des temps d'arrêt | -0.6% | Mondial, avec un impact plus élevé dans les opérations pharmaceutiques multinationales | Court terme (≤ 2 ans) |

| Érosion des prix due aux entrants à faible coût en Asie de l'Est | -0.4% | Mondial, avec concentration dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Interférences électromagnétiques dans les usines de l'Industrie 4.0 affectant la précision | -0.3% | Pôles de fabrication industrielle en Allemagne, en Chine, aux États-Unis | Long terme (≥ 4 ans) |

| Obstacles à l'intégrité des données et à la conformité à la 21 CFR Partie 11 pour les laboratoires existants | -0.5% | Amérique du Nord et UE, avec concentration dans les petits laboratoires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts d'étalonnage multi-sites

L'étalonnage et les tests de routine peuvent représenter 15 à 25 % du coût de possession sur cinq ans d'une balance, et les groupes pharmaceutiques multinationaux exploitent des centaines d'unités sur des sites dispersés. Les temps d'arrêt de service retardent directement la libération des lots et les délais de R&D. Des prestataires de services mondiaux tels que Trescal se sont développés par acquisitions pour raccourcir les délais d'intervention sur site et réduire le temps moyen d'étalonnage, mais les laboratoires citent encore les contraintes budgétaires comme leur principal obstacle à l'adoption des balances de nouvelle génération.

Érosion des prix due aux entrants asiatiques à faible coût

Les balances analytiques de base provenant de fournisseurs asiatiques émergents sont moins chères que les marques premium de 20 à 40 %. Pour les laboratoires qui n'ont besoin que d'une lisibilité de 0,1 g à 0,01 mg et dont l'exposition réglementaire est limitée, les modèles à bas prix sont tentants. Cependant, les acheteurs pharmaceutiques et biotechnologiques rejettent généralement ces options car elles manquent d'un étalonnage ISO-17025 complet, de la prise en charge des signatures électroniques et d'une couverture de service mondiale. En conséquence, la pression sur les prix se fait le plus sentir dans les segments de l'assurance qualité industrielle et académique, où le risque de substitution reste élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership analytique, dynamique ultra-micro

Les balances analytiques ont contribué à hauteur de 0,39 milliard USD en 2025, représentant 45,02 % de la part de marché des balances électroniques de laboratoire. Elles restent l'outil de référence pour la pesée des ingrédients imposée par les BPF, les tests de lots finis et la recherche académique. La demande est stable car tout écart par rapport aux équipements validés entraîne des coûts de requalification. Les instruments ultra-micro, bien que représentant une base de revenus plus modeste, affichent un TCAC de 5,69 %, alimenté par les études sur les biologiques et les PFAS qui nécessitent une précision de 0,1 µg. Les fabricants regroupent désormais des tables anti-vibrations protectrices, des enceintes climatiques et des assistants logiciels dans ces packages haut de gamme. La plateforme automatique XPR de Mettler-Toledo illustre la direction du segment : dosage automatisé jusqu'à 288 échantillons avec des pistes d'audit entièrement conformes à la CFR.

La concurrence entre les catégories de types s'intensifie. Les modèles de précision (lisibilité 1 mg) occupent une position solide dans l'assurance qualité industrielle, mais les balances compactes ou portables bénéficient de vents favorables dans les réseaux de laboratoires décentralisés et les opérations de terrain. La taille du marché des balances électroniques de laboratoire pour les unités compactes bénéficie des équipes de contrôle qualité agroalimentaire qui testent les matières premières plus près des fournisseurs pour accélérer les cycles de libération. Les micro-balances continuent de remporter des créneaux spécialisés tels que les tests d'émissions, où les échantillons peuvent peser moins de 10 mg tout en dictant la conformité réglementaire.

Par capacité : dominance de la gamme intermédiaire avec une pointe des micro-capacités

Les balances supportant des charges de 51-200 g représentaient 37,72 % de part en 2025, car les formulations dépassent rarement 100 g tout en exigeant une précision inférieure au milligramme. Leur polyvalence s'aligne également sur les flux de travail de synthèse chimique où les quantités de réactifs se situent dans cette plage. En revanche, les appareils jusqu'à 50 g — essentiellement les catégories ultra-micro et micro — affichent un TCAC de 5,99 % jusqu'en 2031. Cette progression est parallèle à la croissance des études sur les principes actifs pharmaceutiques à haute puissance, où le matériau disponible est intrinsèquement rare. La taille du marché des balances électroniques de laboratoire pour la classe de micro-capacité se développe donc plus rapidement que toute autre cohorte de capacité. La gamme Cubis II de Sartorius présente des capacités allant jusqu'à 2 g associées à une lisibilité de 0,1 µg, favorisant l'adoption dans les groupes de découverte en phase précoce.

Les appareils de plus grande capacité supérieure à 500 g conservent leur importance pour le dosage des excipients en vrac et les tests de matériaux pour batteries, mais leur croissance est modeste car les balances de sol à moindre coût peuvent répondre aux exigences de tolérance. Néanmoins, certains fabricants d'appareils intègrent des cellules de charge de plus grande capacité avec une lisibilité de qualité analytique afin qu'une seule unité puisse peser à la fois des étalons de référence et des poudres en vrac, réduisant ainsi les contraintes d'espace sur les paillasses encombrées.

Par lisibilité : standard 0,1 mg, frontière 0,1 µg

Les balances offrant une lisibilité de 0,1 mg ont généré 40,18 % des revenus de 2025 et resteront la référence pour la pesée régie par les BPF. Elles satisfont aux calculs de poids minimum de l'USP et de la Ph. Eur. tout en garantissant l'auditabilité. Pourtant, le segment 0,1 µg est sur une trajectoire de TCAC de 6,25 % car la R&D sur les biologiques, l'analyse des métaux traces et le contrôle qualité des produits chimiques pour semi-conducteurs exigent tous une précision plus poussée. La taille du marché des balances électroniques de laboratoire attribuable aux appareils à 0,1 µg dépassera donc le marché global. Les fabricants d'équipements répondent avec des boucliers anti-courants d'air améliorés, des ioniseurs et une compensation de dérive par apprentissage automatique.

Les segments avec une lisibilité de 1 mg et 0,01 mg servent les laboratoires d'enseignement académique et les usines pilotes ; la demande ici suit les cycles d'investissement plutôt que les changements réglementaires. À l'inverse, la niche 1 µg, bien que petite, se développe dans les salles blanches où les budgets de particules en suspension dans l'air sont minimes et où même un microgramme de résidu peut compromettre le rendement.

Par fonctionnalité de connectivité : point de basculement numérique

Les instruments autonomes représentent encore 63,10 % des expéditions de 2025, reflétant la base installée des flux de travail existants. Cependant, les modèles Wi-Fi croissent à un TCAC de 6,64 % à mesure que les responsables de laboratoire poussent vers une tenue de registres électroniques de bout en bout. La part de marché des balances électroniques de laboratoire attribuable aux appareils connectés augmentera donc chaque année de la période de prévision. Les variantes Bluetooth et USB satisfont des besoins d'intégration modérés où le téléchargement direct vers le LIMS est optionnel. Les modèles prêts pour Ethernet prévalent dans les usines pharmaceutiques réglementées car les connexions filaires facilitent les audits de cybersécurité.

Les fabricants se différencient via des SDK à API ouverte qui permettent aux balances de s'interfacer avec des bras robotiques et des logiciels MES. Mettler-Toledo propose RS-232, USB, LAN, Bluetooth et WLAN dans un seul châssis, simplifiant la gestion mondiale des références. Les fournisseurs plus petits se démarquent en regroupant des tableaux de bord cloud qui agrègent les journaux de poids multi-sites pour le contrôle statistique des processus.

Par utilisateur final : leadership pharmaceutique, essor environnemental

Les laboratoires pharmaceutiques et biotechnologiques détenaient 32,55 % des revenus de 2025, en raison de la rigueur des audits BPF et du nombre élevé de points de test analytiques. Ils spécifient des pistes d'audit conformes à la CFR, un étalonnage interne automatisé et une documentation IQ/OQ, ce qui en fait le segment le plus lucratif pour les fournisseurs premium. Les organismes de tests environnementaux affichent le TCAC le plus rapide à 5,11 % car les réglementations sur les PFAS obligent les laboratoires à détecter les contaminants à des niveaux de ng/L, stimulant la demande de balances garantissant une incertitude de mesure inférieure au mg. La taille du marché des balances électroniques de laboratoire dans les laboratoires environnementaux s'élargira donc plus rapidement que la moyenne mondiale.

Les établissements académiques, les usines agroalimentaires, les producteurs chimiques et les laboratoires médico-légaux créent une longue traîne diversifiée de demande. Les laboratoires alimentaires en Asie ont commencé à installer des balances portables pour décentraliser le contrôle qualité des matières premières ; les laboratoires médico-légaux s'appuient sur des micro-balances antistatiques pour différencier le chanvre de la marijuana à mesure que la légalisation s'étend. Chaque sous-segment valorise des fonctionnalités spécifiques, mais tous convergent vers une sortie de données traçable, indiquant un alignement à long terme avec les feuilles de route des appareils connectés.

Analyse géographique

L'Asie-Pacifique a généré 29,35 % des revenus mondiaux en 2025, et les investissements nationaux dans la fabrication pharmaceutique maintiennent la région en position de leadership. La volonté de la Chine d'assurer un approvisionnement autonome en médicaments et la croissance de la recherche sous contrat en Inde garantissent une demande récurrente en balances. La décision de Shimadzu de construire une usine d'instruments analytiques dans le Karnataka souligne le virage stratégique vers la production locale comme couverture contre les risques logistiques. Le Japon maintient un cycle de remplacement régulier pour les balances ultra-micro utilisées dans la R&D en chimie de spécialité. Les laboratoires d'Asie du Sud-Est qui développent le contrôle qualité décentralisé dans les aliments emballés installent de plus en plus d'unités portables pouvant être déployées sur le terrain.

L'Amérique du Nord se classe deuxième, ancrée par le pipeline de médicaments biologiques des États-Unis et l'empreinte croissante des tests de cannabis. L'application de la Partie 11 de la FDA pousse les mises à niveau vers des balances prêtes pour l'audit, notamment depuis que le projet de directive de l'agence de janvier 2025 relève le niveau des exigences en matière de contrôle statistique des processus. Les matériaux de référence chanvre du NIST standardisent davantage les tests de puissance basés sur le poids, consolidant la demande de précision au milligramme. Le Canada apporte des revenus de remplacement stables, tandis que la nouvelle filiale mexicaine de Shimadzu développe les capacités de service local avant le lancement prévu d'un laboratoire de démonstration en 2025.

L'Europe reste un paysage mature axé sur la conformité. Les règles d'étalonnage de la Pharmacopée garantissent des achats continus de balances avec des poids de test internes et un micrologiciel prêt pour l'audit. Les grands groupes chimiques allemands et les clusters biotechnologiques du Royaume-Uni mettent l'accent sur la lisibilité ultra-micro ; les pays nordiques privilégient la surveillance environnementale. Pendant ce temps, le Moyen-Orient et l'Afrique sont sur une trajectoire de TCAC de 5,02 % jusqu'en 2031, les gouvernements régionaux finançant des pôles de R&D pour diversifier leurs économies. Le développement croissant des infrastructures de laboratoire dans les États du Golfe stimule les premiers achats de balances analytiques équipées de diagnostics de service à distance pour pallier les pénuries de compétences locales.

Paysage concurrentiel

Le marché des balances électroniques de laboratoire présente une concentration modérée. Mettler-Toledo a capté la plus grande part en 2024, affichant un chiffre d'affaires total de 3,788 milliards USD, les instruments de laboratoire contribuant à environ 55 %. Son programme de formation aux Bonnes Pratiques de Pesée et ses centres de service mondiaux soutiennent la fidélisation des clients. Sartorius se démarque par la modularité : la plateforme Cubis II permet aux utilisateurs de configurer l'affichage, le bouclier anti-courants d'air et les options de connectivité tout en maintenant une conformité totale à la Partie 11. A&D Company et OHAUS se concentrent sur les niches prix-performance, tandis que Shimadzu tire parti de la fabrication locale en Inde et au Mexique pour raccourcir les délais de livraison.

L'innovation produit se concentre sur l'automatisation et la connectivité. Le module de pesée automatique de Mettler-Toledo distribue des poudres directement dans des flacons tarés, réduisant l'exposition des opérateurs aux composés puissants et permettant 288 passages d'échantillons par lot. Sartorius a introduit des ioniseurs intégrés et un enregistrement climatique pour ses modèles à ultra-haute résolution afin de neutraliser l'électricité statique dans des environnements moins contrôlés. Le Wi-Fi et les API cloud émergent comme des facteurs de différenciation à mesure que les équipes d'approvisionnement insistent sur une intégration LIMS plug-and-play plutôt que sur des intergiciels sur mesure.

La pression sur les prix est la plus aiguë dans les segments d'entrée de gamme où les nouveaux fournisseurs asiatiques se concurrencent principalement sur les coûts. Pourtant, les applications premium protègent les marques leaders car les processus validés, le support d'étalonnage mondial et le micrologiciel de qualité audit constituent des barrières à la substitution. L'expansion des services reste un levier stratégique : les acquisitions multi-pays de Trescal visent à fournir un étalonnage sur site plus rapide aux principaux clients pharmaceutiques, soutenant indirectement les fournisseurs premium en réduisant les temps d'arrêt liés aux services accrédités. Les fournisseurs investissant dans des API ouvertes, la maintenance prédictive et l'infrastructure de service régionale sont bien positionnés pour défendre leurs parts contre les challengers à faible coût.

Leaders du secteur des balances électroniques de laboratoire

Mettler-Toledo International Inc.

Sartorius AG

A&D Company, Limited

BEL Engineering Srl

CAS Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Shimadzu a annoncé une nouvelle usine d'instruments analytiques dans le Karnataka, en Inde, dont l'ouverture est prévue en 2027.

- Janvier 2025 : La FDA a publié un projet de directive sur la 21 CFR 211.110, rehaussant les attentes en matière de contrôle statistique dans la fabrication de médicaments.

- Septembre 2024 : Shimadzu a inauguré une filiale mexicaine pour accélérer les ventes et le service d'instruments.

- Juillet 2024 : Le NIST a publié le matériau de référence chanvre RM 8210 pour standardiser les tests de puissance du cannabis.

Portée du rapport mondial sur le marché des balances électroniques de laboratoire

Les balances électroniques et les équipements de laboratoire essentiels mesurent avec précision le poids des matériaux. Elles sont conçues pour la portabilité et sont largement utilisées dans la recherche scientifique et pharmaceutique, les boulangeries et les laboratoires chimiques. Leur nature rechargeable et alimentée par batterie améliore la commodité d'utilisation. L'étude surveille les revenus générés par la vente de diverses balances électroniques de laboratoire fournies par plusieurs fournisseurs leaders et utilisées dans diverses applications. Elle explore également les forces motrices, les contraintes et les tendances de croissance du marché dans les économies émergentes, tout en tenant compte des impacts géopolitiques et macroéconomiques.

Le marché des balances électroniques de laboratoire est segmenté par type (balance analytique, balance de précision, balance compacte et autres types), secteur d'utilisateur final (pharmaceutique, agroalimentaire, chimique, biotechnologique et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Balances analytiques |

| Balances de précision |

| Micro-balances |

| Balances ultra-micro |

| Balances compactes/portables |

| Jusqu'à 50 g |

| 51 - 200 g |

| 201 - 500 g |

| 501 - 1 000 g |

| Au-dessus de 1 000 g |

| 0,1 µg |

| 1 µg |

| 0,01 mg |

| 0,1 mg |

| 1 mg |

| Autonome |

| Bluetooth activé |

| Wi-Fi activé |

| Ethernet/USB intégré |

| Industrie pharmaceutique et biotechnologique |

| Industrie chimique |

| Laboratoires de contrôle qualité agroalimentaire |

| Laboratoires de tests environnementaux |

| Établissements académiques et de recherche |

| Laboratoires médico-légaux et criminalistiques |

| Diagnostics cliniques |

| Autre contrôle qualité industriel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Balances analytiques | ||

| Balances de précision | |||

| Micro-balances | |||

| Balances ultra-micro | |||

| Balances compactes/portables | |||

| Par capacité (g) | Jusqu'à 50 g | ||

| 51 - 200 g | |||

| 201 - 500 g | |||

| 501 - 1 000 g | |||

| Au-dessus de 1 000 g | |||

| Par lisibilité | 0,1 µg | ||

| 1 µg | |||

| 0,01 mg | |||

| 0,1 mg | |||

| 1 mg | |||

| Par fonctionnalité de connectivité | Autonome | ||

| Bluetooth activé | |||

| Wi-Fi activé | |||

| Ethernet/USB intégré | |||

| Par utilisateur final | Industrie pharmaceutique et biotechnologique | ||

| Industrie chimique | |||

| Laboratoires de contrôle qualité agroalimentaire | |||

| Laboratoires de tests environnementaux | |||

| Établissements académiques et de recherche | |||

| Laboratoires médico-légaux et criminalistiques | |||

| Diagnostics cliniques | |||

| Autre contrôle qualité industriel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des balances électroniques de laboratoire ?

Le marché a atteint 0,9 milliard USD en 2026.

Quel type de balance détient la plus grande part ?

Les balances analytiques étaient en tête avec 45,02 % de la part de marché des balances électroniques de laboratoire en 2025.

Pourquoi les balances ultra-micro connaissent-elles une croissance si rapide ?

Le développement de médicaments biologiques et les tests de contaminants PFAS nécessitent une lisibilité de 0,1 µg, entraînant un TCAC de 5,69 % pour le segment ultra-micro.

Quelle est l'importance de la connectivité Wi-Fi dans les décisions d'achat ?

Les modèles Wi-Fi sont la classe de connectivité à la croissance la plus rapide avec un TCAC de 6,64 % à mesure que les laboratoires développent leur infrastructure IoLT et recherchent une capture de données en temps réel.

Quelle région se développe le plus rapidement ?

La région Moyen-Orient et Afrique devrait progresser à un TCAC de 5,02 % jusqu'en 2031 grâce aux nouveaux investissements en biotechnologie et en tests environnementaux.

Quelle réglementation clé influence le plus les mises à niveau des balances ?

Les règles harmonisées sur les enregistrements électroniques de la FDA 21 CFR Partie 11 et de l'Annexe 11 de l'UE influencent fortement les achats car elles imposent des pistes d'audit sécurisées et des logiciels validés.

Dernière mise à jour de la page le: