Taille et part du marché des produits à base de lait de chamelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.48 Milliards de dollars |

| Taille du Marché (2030) | 17.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à base de lait de chamelle par Mordor Intelligence

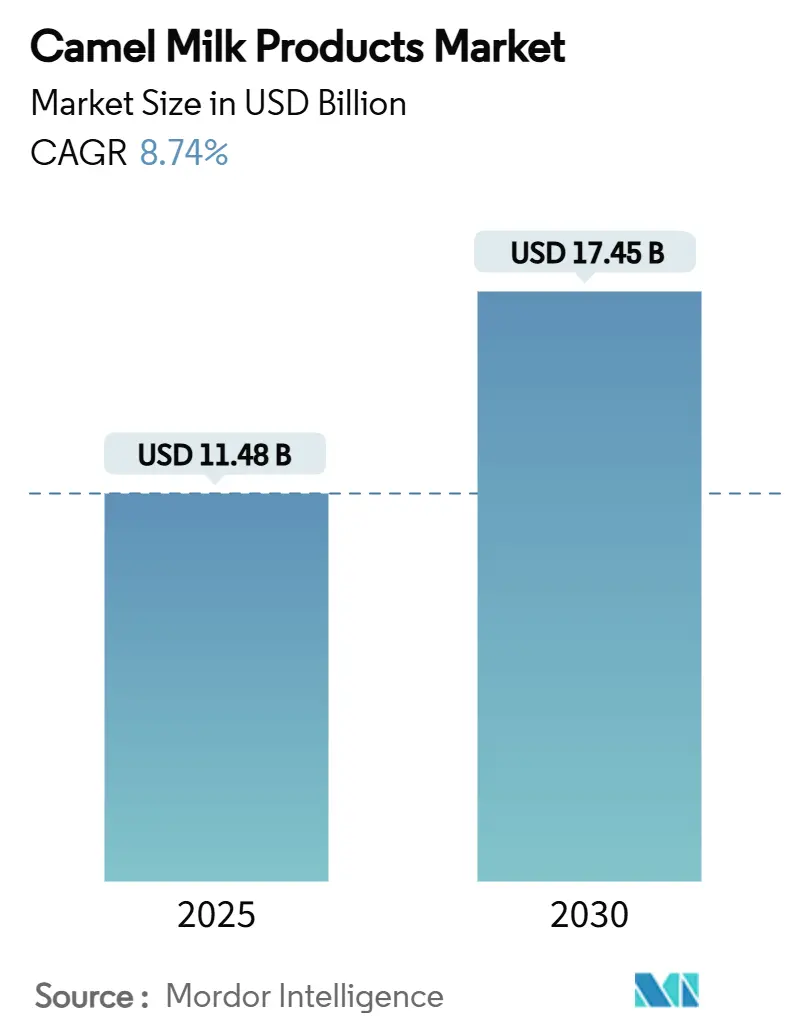

La taille du marché des produits à base de lait de chamelle a atteint 11,48 milliards USD en 2025 et devrait atteindre 17,45 milliards USD d'ici 2030, progressant à un CAGR de 8,74 %. Ces chiffres phares confirment une trajectoire de croissance solide, portée par une reconnaissance thérapeutique plus large, une demande croissante en aliments fonctionnels et une acceptation réglementaire formelle. Le marché des produits à base de lait de chamelle évolue de chaînes d'approvisionnement pastorales informelles vers des laiteries commerciales organisées capables de répondre à des normes strictes de sécurité alimentaire et aux protocoles d'exportation. Les programmes gouvernementaux — notamment l'initiative « Année du chameau » de l'Arabie Saoudite — canalisent des subventions et des services vétérinaires vers l'expansion des troupeaux, tandis que les technologies révolutionnaires de lyophilisation et d'emballage éliminent les goulets d'étranglement liés à la chaîne du froid. L'intensité concurrentielle est modérée, offrant aux transformateurs bien capitalisés la possibilité de consolider des clusters de production fragmentés et de sécuriser des droits de distribution en aval sur des marchés urbains à forte croissance.

Principaux enseignements du rapport

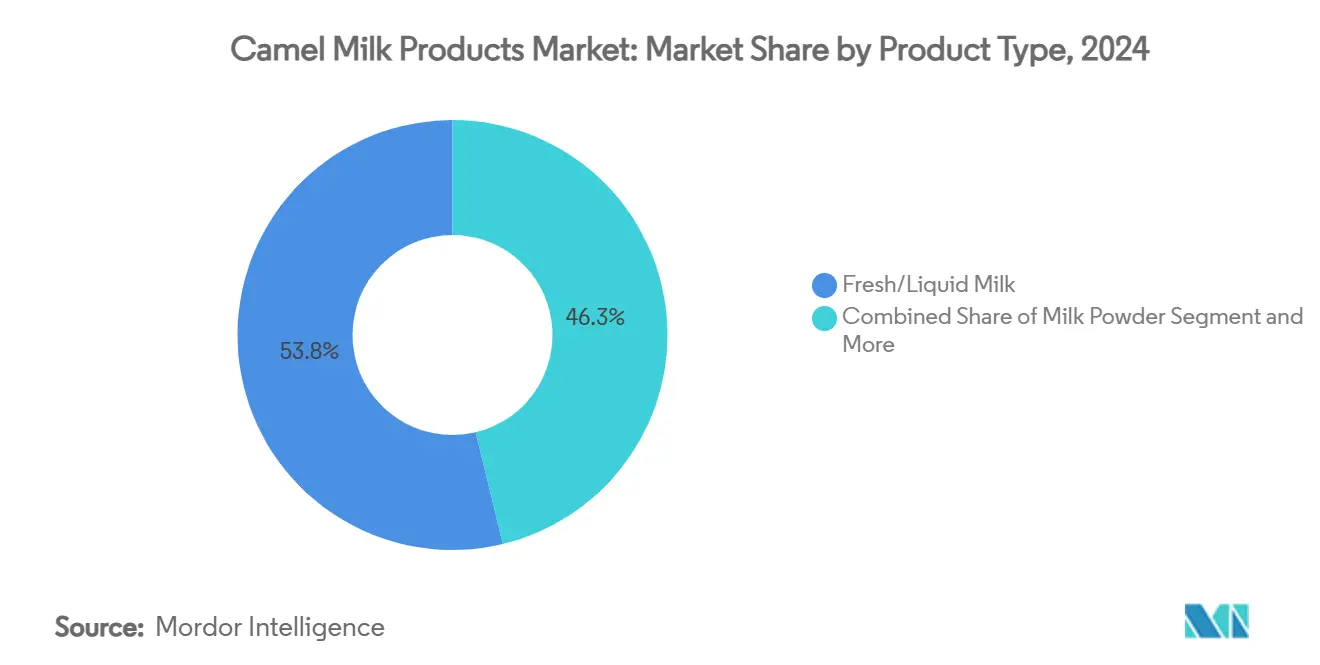

- Par type de produit, le lait frais détenait 53,75 % de la part du marché des produits à base de lait de chamelle en 2024, tandis que le lait en poudre devrait enregistrer le CAGR le plus rapide de 9,58 % jusqu'en 2030.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 38,91 % des revenus en 2024, tandis que le commerce en ligne devrait afficher le CAGR le plus élevé de 11,26 % sur la période 2025-2030.

- Par type d'emballage, les bouteilles représentaient 47,32 % de la taille du marché des produits à base de lait de chamelle en 2024 ; les sachets et pochettes sont en voie d'expansion à un CAGR de 8,48 % jusqu'en 2030.

- Par géographie, le Moyen-Orient et l'Afrique étaient en tête avec une part de revenus de 32,70 % en 2024, mais l'Asie-Pacifique devrait enregistrer un CAGR rapide de 9,24 %, le taux de croissance régional le plus élevé.

Tendances et perspectives du marché mondial des produits à base de lait de chamelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.2% | Mondial (élevé en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels et de « super-aliments » | +1.8% | Mondial (Amérique du Nord, Europe, Asie-Pacifique urbaine) | Court terme (≤ 2 ans) |

| Soutien gouvernemental à l'élevage camelin dans le CCG | +1.5% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion des chaînes laitières camélines organisées en Afrique | +0.9% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Technologies révolutionnaires de lyophilisation | +0.6% | Mondial (adoption précoce dans le CCG) | Court terme (≤ 2 ans) |

| Innovation et diversification des produits | +0.8% | Mondial (marchés développés en premier) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels et de « super-aliments »

L'adoption rapide des protocoles de nutrition pour diabétiques a propulsé le lait de chamelle sous les feux des projecteurs des aliments fonctionnels. Des essais cliniques montrent qu'une consommation quotidienne peut réduire les lectures de glycémie et les besoins en insuline de 30 à 35 % chez les patients atteints des deux principaux types de diabète[1]Mohammadabadi, Taherah, et Rajesh Jain. « Lait de chamelle ; un super-aliment puissant pour les complications du diabète. » Journal of Food Science and Nutrition Therapy, 23 mars 2024. www.foodscigroup.us.. Les recommandations des professionnels de santé permettent une tarification premium qui compense les coûts plus élevés à la ferme et rassure les consommateurs averses au risque quant à l'efficacité vérifiée. Le récit du super-aliment est en outre ancré par la teneur élevée en vitamine C et en peptides insulino-mimétiques du lait de chamelle, des avantages que le lait bovin ne peut égaler. Les campagnes de marketing numérique amplifient les résultats des revues médicales, accélérant l'essai chez les amateurs de fitness et les patients souffrant de troubles métaboliques. En réponse, les transformateurs proposent des emballages de petit volume pour des services d'abonnement directs aux consommateurs, une démarche qui élargit le marché des produits à base de lait de chamelle au-delà des communautés traditionnelles.

Expansion des chaînes laitières camélines organisées en Afrique

L'expansion des chaînes laitières camélines organisées en Afrique a renforcé la régularité de l'approvisionnement en améliorant la gestion des troupeaux et en formalisant les réseaux de collecte du lait, comme en témoignent les coopératives émergentes du Kenya et les grands transformateurs tels que Vital Camel Milk Ltd. Des pays comme la Somalie et l'Éthiopie ont accéléré le développement de la chaîne du froid, contribuant à réduire les pertes et permettant aux producteurs de satisfaire aux normes de base en matière de sécurité et d'hygiène requises pour les exportations. Ces systèmes structurés ont soutenu une meilleure qualité des produits et la certification, illustrés par la démarche réglementaire du Kenya visant à normaliser la transformation du lait de chamelle. Les chaînes organisées ont également favorisé l'essor des produits à valeur ajoutée — tels que le lait de chamelle en poudre de producteurs en Mauritanie et des variantes pasteurisées et aromatisées au Soudan — élargissant ainsi la présence sur le marché.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

Le lait de chamelle ne contient pas de β-lactoglobuline, la protéine bovine le plus souvent impliquée dans les allergies au lait, ce qui le positionne comme une solution naturelle pour les consommateurs sensibles. Jusqu'à 90 % des adultes d'Asie de l'Est présentent une non-persistance de la lactase[3]Konuspayeva, Gaukhar, et Bernard Faye. « Avancées récentes dans la transformation du lait de chamelle. » Animals 2021, 11, 1045. doi.org., créant un vaste vivier d'opportunités où les alternatives à base de chèvre et d'avoine ont déjà gagné du terrain. Le profil enzymatique du lait de chamelle améliore non seulement la digestibilité, mais contribue également à des peptides antimicrobiens qui soutiennent la santé intestinale, le rendant attrayant pour les consommateurs soucieux de leur immunité. Les détaillants créent par conséquent des espaces de rayonnage dédiés aux produits laitiers sans allergènes, un gain de visibilité qui renforce la mémorisation de la marque. À mesure que les connaissances se diffusent par les recommandations des médecins, le marché des produits à base de lait de chamelle bénéficie d'un rare canal d'approbation médicale dont les boissons à base de plantes jouissent rarement.

Soutien gouvernemental à l'élevage camelin dans le CCG

L'« Année du chameau » déclarée par l'Arabie Saoudite en 2024 a injecté d'importantes subventions pour les centres d'élevage[2]Bailey, Tom. « 2024, une année riche en événements pour les entreprises laitières sur la scène mondiale. » Dairy News, 6 janvier 2025. dairynews.today., des cliniques vétérinaires mobiles et des programmes de facilitation des exportations. Des subventions similaires sont reproduites par les Émirats arabes unis et Oman, qui accueillent collectivement de grandes méga-fermes désertiques capables de traire plus de 8 000 animaux toute l'année. L'harmonisation des politiques au sein du Conseil de coopération du Golfe réduit les formalités administratives transfrontalières, encourageant les transformateurs à implanter leurs usines près de pôles commerciaux tels que le port de Jebel Ali. Le soutien du secteur public facilite également l'accès à des prêts bancaires préférentiels, abaissant la barrière en capital pour les salles de traite automatisées. À long terme, ces initiatives devraient stabiliser l'approvisionnement en lait cru, soutenant ainsi l'expansion du marché des produits à base de lait de chamelle vers des formats à valeur ajoutée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés par rapport au lait bovin | -1.2% | Mondial, plus aigu dans les marchés développés dotés d'une infrastructure laitière établie | Long terme (≥ 4 ans) |

| Infrastructure de chaîne du froid limitée dans les marchés émergents | -0.9% | Afrique, marchés émergents d'Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations éthiques et de biodiversité liées à l'élevage camelin intensif | -0.7% | Mondial, avec un contrôle accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Anomalies tarifaires pour les importations de lait non bovin | -0.6% | Corridors commerciaux internationaux, notamment les routes États-Unis-CCG et UE-Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés par rapport au lait bovin

Les chameaux ne produisent que 3 à 10 litres par jour, contre 25 à 40 litres pour les vaches élevées de manière intensive, ce qui alourdit les coûts unitaires des producteurs. Des cycles de gestation plus longs de 13 mois ralentissent le renouvellement des troupeaux, tandis que les soins vétérinaires spécialisés gonflent davantage les frais généraux. Sur les marchés sensibles aux prix, cette prime limite la pénétration dans les circuits d'épicerie grand public. Les transformateurs dépendent donc du positionnement en aliments fonctionnels et de la validation clinique pour maintenir leurs marges. À moins que des économies d'échelle continues ne réduisent les coûts, le marché des produits à base de lait de chamelle pourrait avoir du mal à rivaliser directement avec les produits bovins bas de gamme.

Infrastructure de chaîne du froid limitée dans les marchés émergents

La logistique en Afrique subsaharienne est entravée par une capacité de réfrigération insuffisante, entraînant des pertes et des problèmes de sécurité qui réduisent les fenêtres de vente au détail. Le lait liquide dépasse donc rarement les pôles régionaux, limitant les revenus des producteurs. Bien que la technologie de la poudre atténue ce problème pour les marchés d'exportation, les consommateurs domestiques préfèrent toujours les formats frais lorsqu'ils sont disponibles. Des partenariats public-privé commencent à financer des refroidisseurs solaires et des transports isothermes, mais la couverture reste inégale. Tant que les lacunes infrastructurelles ne seront pas comblées, le marché des produits à base de lait de chamelle connaîtra une croissance inégale dans les géographies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le lait frais perpétue la tradition tandis que la poudre accélère les échanges commerciaux

En 2024, le lait frais et liquide capte une part de 53,75 % du marché, soulignant les habitudes de consommation traditionnelles et son attrait pour les consommateurs soucieux de leur santé qui valorisent une transformation minimale. Le lait de chamelle, célébré pour ses propriétés thérapeutiques, domine ce segment. De nombreux consommateurs estiment que la consommation fraîche améliore la rétention de composés bioactifs bénéfiques, tels que les protéines insulino-mimétiques et les immunoglobulines, qui seraient utiles dans la gestion du diabète. Cependant, la distribution du lait frais est entravée par sa courte durée de conservation et la nécessité d'une chaîne du froid, limitant sa portée commerciale à des périmètres régionaux. Bien que les segments du yaourt et du fromage soient en retrait, le profil protéique distinct du lait de chamelle exige une transformation spécialisée. Cependant, des avancées récentes, notamment dans les applications de la transglutaminase microbienne, laissent entrevoir un avenir plus prometteur pour ces catégories.

Le lait en poudre se distingue comme le segment à la croissance la plus rapide, avec un CAGR projeté de 9,58 % jusqu'en 2030. Cette progression est alimentée par des innovations en matière de technologie de lyophilisation, qui non seulement préservent la valeur nutritionnelle mais contournent également les dépendances à la chaîne du froid. La forme en poudre ouvre la voie à un commerce international plus large. Camelicious en est un exemple concret, exportant les deux tiers de sa production de poudre vers la Chine, capitalisant sur une demande qui dépasse l'offre locale aux Émirats arabes unis. Parallèlement, les glaces et desserts glacés se taillent une niche, les innovations répondant aux préférences gustatives dans les régions où le lait de chamelle liquide n'est pas aussi culturellement ancré. Les marchés du fromage et du beurre visent un positionnement premium, mais se heurtent à des obstacles de transformation qui nécessitent des avancées technologiques continues pour un succès commercial à grande échelle.

Par canal de distribution : la transformation numérique accélère l'accès au marché

Les canaux de vente au détail en ligne sont en voie de croître à un CAGR robuste de 11,26 % jusqu'en 2030, soulignant le virage du secteur vers les plateformes numériques et les modèles de vente directe aux consommateurs, contournant les intermédiaires traditionnels du commerce de détail. Les plateformes de commerce électronique permettent aux producteurs d'accéder à des marchés de niche, notamment ceux intéressés par les aliments fonctionnels et les produits thérapeutiques. Le monde numérique résonne fortement auprès des consommateurs soucieux de leur santé, qui recherchent souvent les avantages des produits avant l'achat. Cette tendance ouvre non seulement des portes pour un positionnement premium des produits, mais favorise également des relations directes avec les clients. Parallèlement, les canaux de restauration connaissent une croissance régulière, les restaurants et cafés intégrant de manière créative le lait de chamelle dans des boissons et desserts de spécialité, élargissant sa consommation au-delà du cadre domestique conventionnel.

En 2024, les supermarchés et hypermarchés détiennent une part de marché significative de 38,91 %, s'appuyant sur leurs réseaux de distribution établis et les habitudes d'achat ancrées des consommateurs. Cependant, leurs taux de croissance sont inférieurs à la progression numérique, freinés par un espace de rayonnage limité et une réticence à stocker des produits de niche. Les magasins spécialisés émergent comme des points de contact essentiels pour les nouveaux consommateurs, offrant des conseils d'experts et une éducation sur les produits que les grands détaillants négligent souvent. Ici, la commodité et l'accès à l'information sur les produits sont primordiaux. En conséquence, les stratégies de distribution s'orientent de plus en plus vers des méthodes omnicanales, combinant les ventes directes en ligne avec des collaborations sélectives avec les détaillants pour optimiser la portée du marché tout en préservant les marges bénéficiaires.

Par type d'emballage : la commodité stimule l'innovation

En 2024, les bouteilles captent une part de 47,32 % du marché, soulignant une préférence des consommateurs pour les emballages premium. Cette préférence est particulièrement prononcée pour les produits commercialisés comme boissons thérapeutiques, où transmettre qualité et fraîcheur est primordial. Les bouteilles en verre et en plastique premium protègent non seulement le produit, mais distinguent également les marques. Leurs designs uniques reflètent souvent le patrimoine et l'authenticité d'une marque. Sur les marchés du Moyen-Orient, où le lait de chamelle revêt une signification culturelle, le format bouteille résonne avec les traditions de cadeaux, renforçant les stratégies de tarification premium. Cependant, si l'emballage en bouteille est aux prises avec des problèmes de durabilité et des coûts de transport croissants, ces défis ouvrent la voie à des formats d'emballage alternatifs.

Les sachets et pochettes sont le segment d'emballage à surveiller, affichant un CAGR impressionnant de 8,48 % jusqu'en 2030. Leur essor est alimenté par un virage des consommateurs vers la commodité et une poussée pour une distribution rentable dans les marchés émergents. Cet emballage flexible réduit non seulement les coûts de transport et de stockage, mais offre également un contrôle des portions, séduisant à la fois les utilisateurs en phase d'essai et les consommateurs sensibles aux prix. Grâce aux avancées en matière de films barrières, la qualité des produits est préservée et les coûts d'emballage sont réduits, élargissant l'attrait du lait de chamelle. Parallèlement, les cartons maintiennent leur position, soutenus par des chaînes d'approvisionnement établies et la confiance des consommateurs. Cependant, leur croissance est freinée par des dilemmes de durabilité et des défis de positionnement premium. Pourtant, le secteur est en effervescence, envisageant des innovations dans les matériaux durables et les technologies intelligentes qui promettent des durées de conservation plus longues avec une empreinte environnementale réduite.

Analyse géographique

L'Asie-Pacifique, portée par les consommateurs soucieux de leur santé en Chine, devrait croître à un CAGR de 9,24 % jusqu'en 2030, principalement en raison de l'adoption croissante du lait de chamelle pour la gestion du diabète et le bien-être général. Cette croissance est soutenue par des entrées stratégiques sur le marché de la part d'acteurs établis comme Camelicious, qui ont réorienté leur attention pour répondre à la demande croissante de l'Asie, dépassant l'appétit traditionnel du Moyen-Orient. Les producteurs ciblent le Japon et la Corée du Sud comme marchés de premier plan, cherchant des partenariats de franchise pour consolider leur ancrage local. Parallèlement, l'Inde intensifie sa production domestique, et les négociations avec le Brésil soulignent la reconnaissance mondiale de la qualité et des capacités de production du lait de chamelle indien.

En 2024, le Moyen-Orient et l'Afrique détiennent une part de marché de 32,70 %, soulignant ses liens culturels profondément enracinés et sa production traditionnelle de lait de chamelle. L'Éthiopie se distingue avec une production annuelle stupéfiante de 1,4 milliard de litres, illustrant les vastes capacités de production de la région. De plus, des initiatives soutenues par les gouvernements des nations du CCG poussent vers des avancées à l'échelle industrielle. Au Maroc, les systèmes d'élevage à base de chameaux ne sont pas seulement un pilier culturel, mais aussi un moteur économique significatif, avec des revenus moyens des ménages atteignant 120 000 MAD (12 460 USD).

L'Amérique du Nord et l'Europe, bien que représentant des marchés premium portés par des consommateurs soucieux de leur santé, intolérants au lactose et diabétiques, sont aux prises avec des coûts de production élevés qui freinent la croissance de l'offre locale. L'intérêt de l'Amérique du Sud est éveillé, comme en témoignent les discussions du Brésil pour des importations de lait de chamelle indien, laissant entrevoir une expansion potentielle du marché au-delà de ses limites traditionnelles.

Paysage concurrentiel

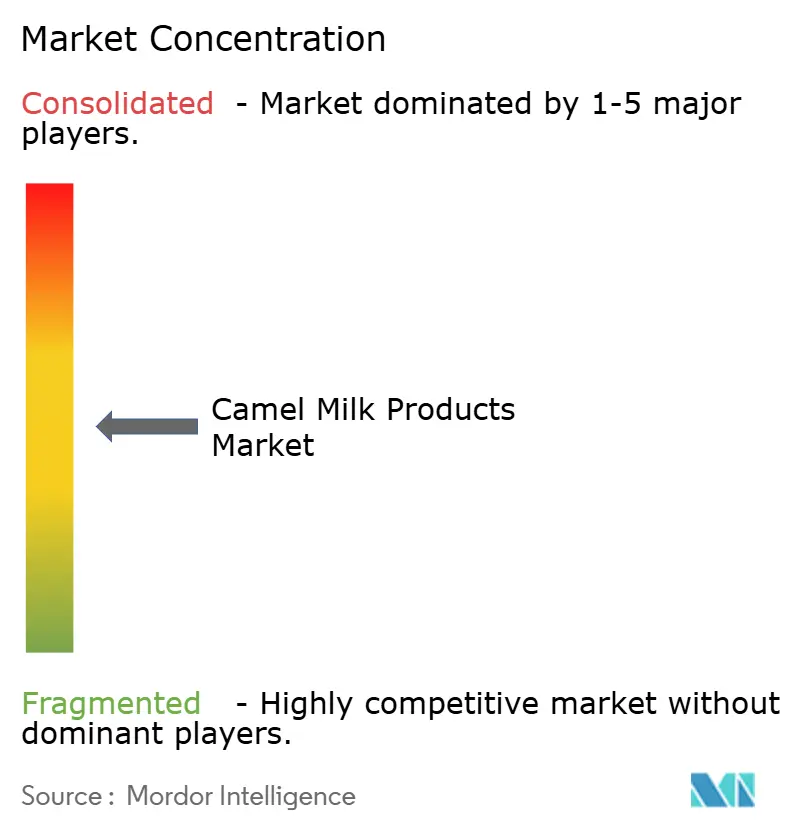

Le marché des produits à base de lait de chamelle présente des signes de fragmentation modérée, affichant un score de concentration de 5 sur 10. Ce score laisse entrevoir d'importantes opportunités de consolidation, notamment à mesure que le secteur passe de ses racines pastorales traditionnelles à des opérations à plus grande échelle industrielle. Les leaders du marché, comme Camelicious, ne se concentrent pas seulement sur le nombre de chameaux — opérant 8 000 dans des installations de production intégrées — mais effectuent également des mouvements stratégiques internationaux. Plutôt que d'opter pour des accords de licence, ils nouent des relations d'exportation directes. La concurrence ne porte pas seulement sur la quantité ; elle s'intensifie autour de la maîtrise technologique. Les innovations en matière de lyophilisation et de transformation sont essentielles, permettant des produits stables à température ambiante pouvant être distribués à l'échelle mondiale. Cet avantage technologique pose des défis aux petits producteurs, qui manquent souvent du capital nécessaire pour de tels investissements.

Dans ce paysage, les entreprises orientent leur positionnement stratégique vers la mise en avant des avantages thérapeutiques et de la qualité premium. Il ne s'agit pas seulement d'être le moins cher ; il s'agit d'être le meilleur. Pour étayer leurs allégations de santé et justifier une tarification premium, ces entreprises investissent massivement dans la recherche clinique et veillent à respecter les normes réglementaires. La révision par la FDA en 2023 de l'Ordonnance sur le lait pasteurisé, qui reconnaît désormais formellement les normes de production du lait de chamelle, en est un exemple concret. Cette démarche confère un avantage concurrentiel aux producteurs déjà dotés de systèmes de qualité robustes et d'une compréhension approfondie des nuances réglementaires.

Il existe un vaste potentiel inexploité au-delà du simple lait liquide. L'incursion d'Al Nassma dans le chocolat au lait de chamelle en est la preuve, illustrant une diversification réussie des produits. Parallèlement, la région Asie-Pacifique émerge comme une frontière prometteuse, présentant des opportunités d'expansion géographique pour les producteurs établis, notamment ceux disposant de réseaux de distribution robustes. Les entreprises qui ont forgé des partenariats de recherche et affiné leurs compétences en transformation en récoltent les bénéfices. Les percées dans la production de fromage et la transformation de la poudre ne sont pas seulement des innovations ; ce sont des voies de différenciation dans un marché de plus en plus encombré.

Leaders du secteur des produits à base de lait de chamelle

Camelicious (Emirates Industry for Camel Milk & Products)

Desert Farms

Al Ain Dairy

Aadvik Foods

QCamel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Beder Camel Farm a lancé son premier yaourt au lait de chamelle en Somalie. Selon l'entreprise, le yaourt est produit à partir du lait de chameaux élevés dans sa vaste ferme, où le bien-être animal et les pratiques durables sont prioritaires.

- Janvier 2025 : Camelicious a annoncé des plans d'expansion ciblant 30 marchés mondiaux d'ici 2030, la Chine étant identifiée comme le plus grand marché, dépassant la consommation domestique aux Émirats arabes unis. L'entreprise vise une croissance organique de 15 à 20 % par an tout en explorant des partenariats de franchise au Japon et en Corée du Sud pour établir une présence sur le marché local.

- Octobre 2020 : Amul a lancé une glace au lait de chamelle dans le cadre de sa gamme de produits à valeur ajoutée à base de lait de chamelle, qui comprend également du lait de chamelle en poudre.

Périmètre du rapport mondial sur le marché des produits à base de lait de chamelle

| Lait frais/liquide |

| Lait en poudre |

| Yaourt |

| Fromage et beurre |

| Glaces et desserts glacés |

| Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres |

| Bouteilles |

| Cartons |

| Sachets et pochettes |

| Autres (pots, bocaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait frais/liquide | |

| Lait en poudre | ||

| Yaourt | ||

| Fromage et beurre | ||

| Glaces et desserts glacés | ||

| Par canal de distribution | Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres | ||

| Par type d'emballage | Bouteilles | |

| Cartons | ||

| Sachets et pochettes | ||

| Autres (pots, bocaux) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits à base de lait de chamelle ?

La taille du marché des produits à base de lait de chamelle était de 11,48 milliards USD en 2025 et devrait atteindre 17,45 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les produits à base de lait de chamelle ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,24 %, le rythme régional le plus rapide jusqu'en 2030, en raison d'une demande croissante axée sur la santé en Chine, au Japon et en Corée du Sud.

Pourquoi le lait de chamelle est-il considéré comme bénéfique pour les diabétiques ?

Des études cliniques montrent que la consommation régulière de lait de chamelle peut abaisser la glycémie et réduire les besoins en insuline jusqu'à 35 % grâce aux protéines insulino-mimétiques et aux vitamines antioxydantes.

Quels formats d'emballage gagnent en popularité ?

Les sachets et pochettes sont le format à la croissance la plus rapide, affichant un CAGR de 8,48 % alors que les consommateurs recherchent des options pratiques et à portion contrôlée qui réduisent les coûts de transport et de stockage.

Dernière mise à jour de la page le: