Taille et parts du marché des abricots secs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

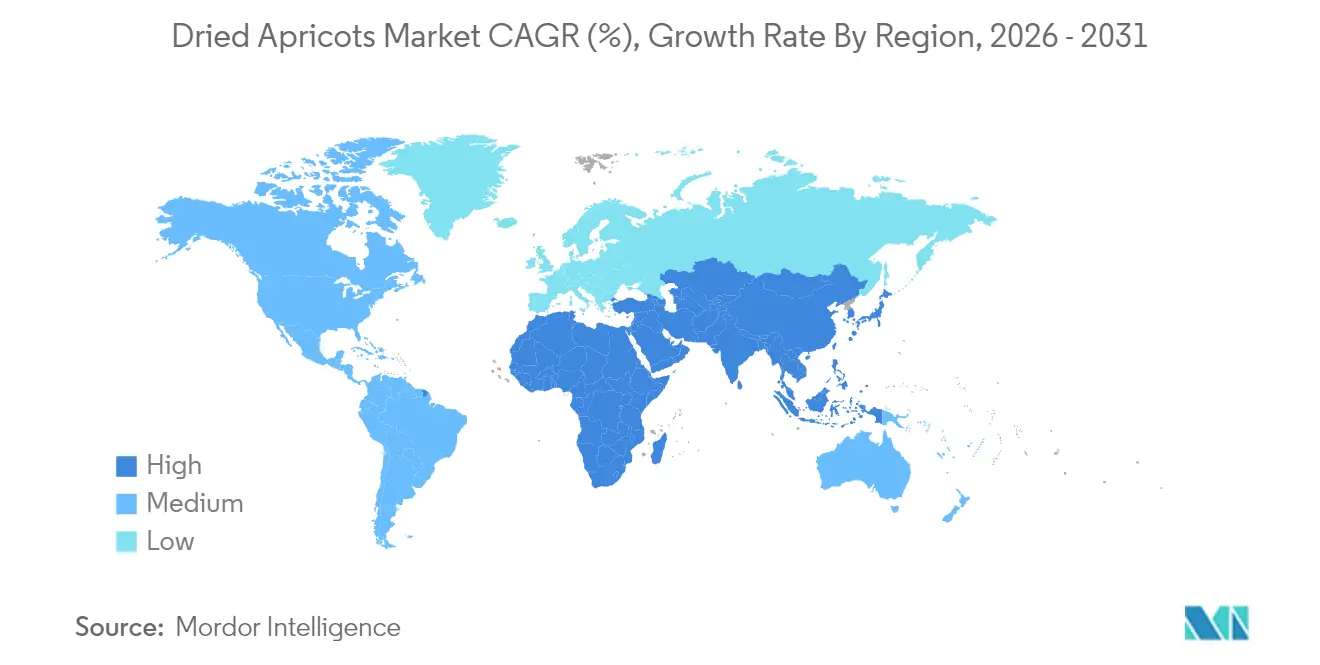

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des abricots secs par Mordor Intelligence

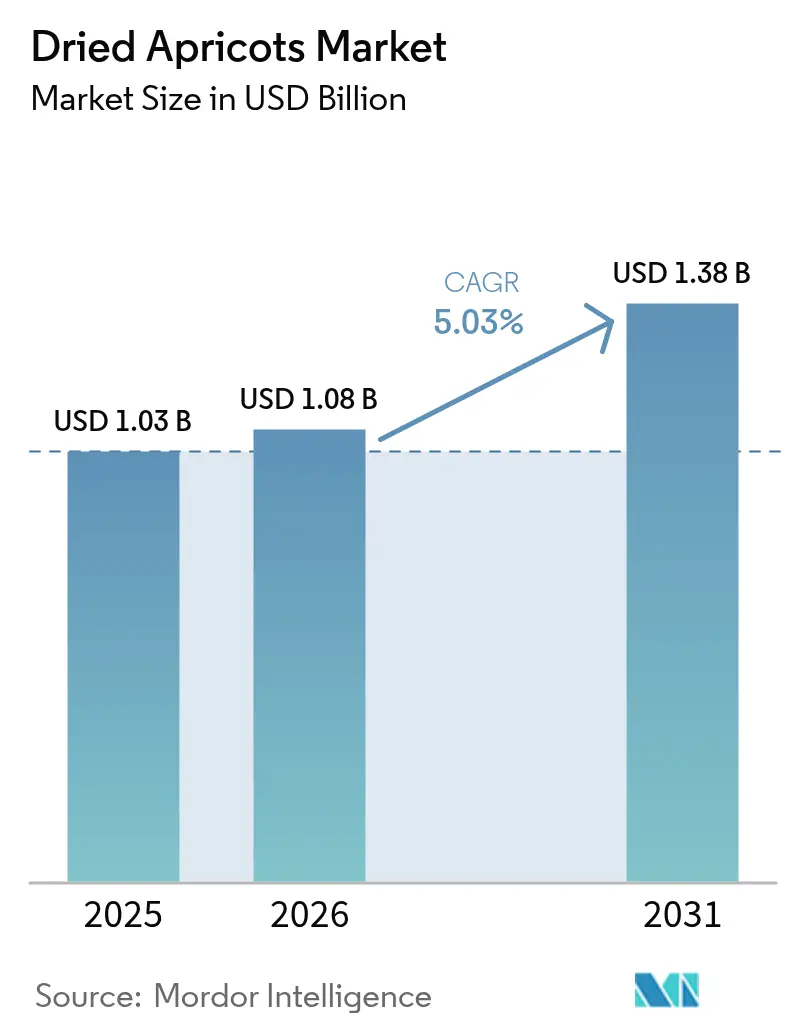

La taille du marché des abricots secs devrait passer de 1,03 milliard USD en 2025 à 1,08 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031, à un TCAC de 5,03 % sur la période 2026-2031. Cette croissance est portée par la préférence croissante des consommateurs pour les en-cas riches en nutriments, l'adoption grandissante des produits alimentaires biologiques et les primes de prix qui contribuent à compenser les coûts de production plus élevés auxquels font face les producteurs. La sensibilisation accrue à la santé dans les zones urbaines après la pandémie, conjuguée au mouvement en faveur des étiquettes claires, a renforcé la perception des fruits secs comme une alternative sûre et stable à la confiserie traditionnelle. Par ailleurs, l'expansion du commerce numérique offre un meilleur accès au marché pour les marques spécialisées qui mettent en avant les certifications biologiques et les méthodes de transformation sans soufre. De plus, l'industrie de la nutrition sportive contribue à la croissance du marché en intégrant la poudre d'abricot comme substitut naturel au sucre raffiné, élargissant ainsi la demande pour cet ingrédient.

Principaux enseignements du rapport

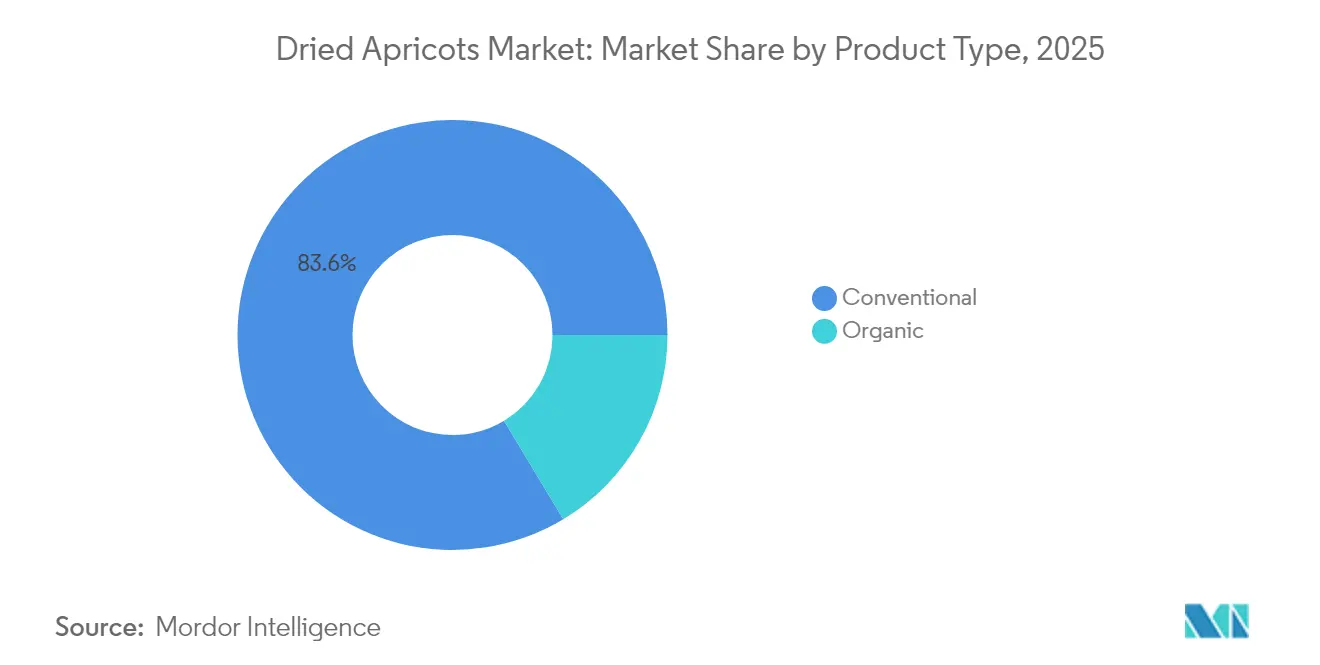

- Par type de produit, les abricots secs conventionnels ont dominé avec 83,62 % de la part de marché des abricots secs en 2025, et le segment biologique devrait croître à un TCAC de 7,29 % jusqu'en 2031.

- Par forme, le fruit entier représentait 60,88 % de la taille du marché des abricots secs en 2025, et la forme en poudre devrait croître à un TCAC de 6,74 % jusqu'en 2031.

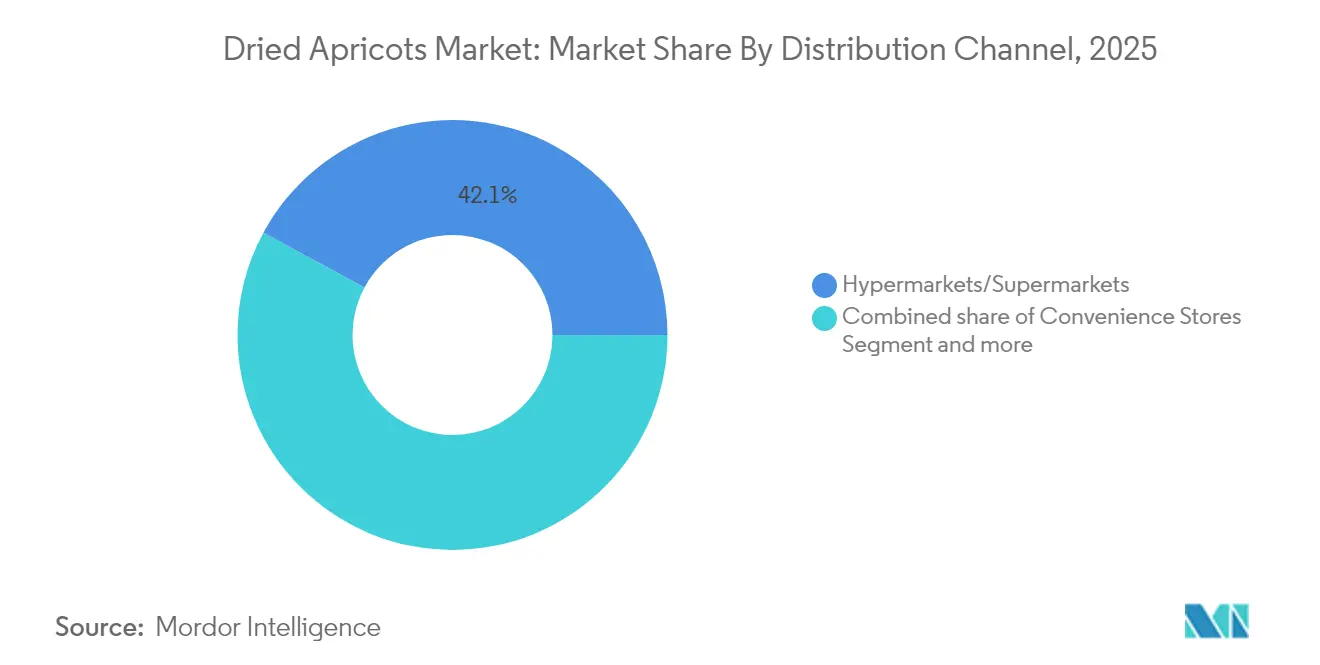

- Par canal de distribution, les hypermarchés et supermarchés contrôlaient 42,11 % des revenus, tandis que le commerce en ligne affichait le TCAC le plus rapide à 7,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 31,93 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des abricots secs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour des en-cas pratiques et sains dans les ménages urbains | +1.2% | Mondial, avec des gains précoces dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des abricots secs conditionnés via les plateformes de vente au détail et de commerce électronique | +1.8% | Mondial, avec un débordement de l'Amérique du Nord vers l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Longue durée de conservation et avantages logistiques des abricots secs | +0.9% | Mondial, particulièrement bénéfique pour les marchés émergents disposant d'une capacité de stockage frigorifique limitée | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs soucieux de leur santé à la recherche d'aliments riches en nutriments | +1.5% | Amérique du Nord et UE en cœur de marché, expansion vers les zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de sucres naturels dans les barres sportives et énergétiques | +0.8% | Amérique du Nord, Europe, avec une croissance dans les marchés du fitness en Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des régimes à base de plantes et végétaliens | +1.1% | Europe en cœur de marché, Amérique du Nord, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour des en-cas pratiques et sains dans les ménages urbains

Les populations urbaines se tournent de plus en plus vers une alimentation saine, entraînant une forte hausse de la demande d'abricots secs. Les données de la Banque mondiale révèlent qu'en 2023, plus de 4,6 milliards de personnes, soit plus de la moitié de la population mondiale, résidaient dans des zones urbaines. Cette tendance ne montre aucun signe de ralentissement, les projections indiquant que d'ici 2050, les citadins représenteront près de 70 % de la population mondiale, stimulant davantage la demande d'en-cas axés sur la santé comme les abricots secs[1]Banque mondiale, "Développement urbain", www.worldbank.org. Le segment a également bénéficié d'innovations en matière d'emballages à portions contrôlées, répondant à la tendance croissante de la consommation nomade. De plus, le positionnement stratégique des abricots secs aux côtés des noix et des fruits secs premium dans les points de vente a renforcé leur valeur perçue, attirant un public plus large. Leur douceur naturelle, qui freine les envies de sucre sans additifs artificiels, a encore consolidé leur rôle dans les programmes de bien-être en entreprise et les programmes de nutrition scolaire. Cette évolution du comportement des consommateurs a suscité une préférence pour les achats en vrac et les grands conditionnements, s'éloignant des portions individuelles, soulignant une tendance vers la rentabilité et la durabilité.

Croissance des abricots secs conditionnés via les plateformes de vente au détail et de commerce électronique

La pénétration croissante du commerce électronique dans la vente au détail alimentaire a considérablement amélioré l'accessibilité des abricots secs. Les plateformes en ligne permettent désormais les ventes directes aux consommateurs, éliminant les majorations de distribution traditionnelles et permettant aux producteurs spécialisés d'élargir leur portée géographique. Le basculement vers les achats alimentaires numériques induit par la pandémie a encore accéléré cette tendance, bénéficiant particulièrement aux marques d'abricots secs biologiques et premium qui utilisent efficacement des récits produits détaillés et mettent en avant la transparence nutritionnelle. Les modèles de livraison par abonnement sont devenus des moteurs de croissance clés, les consommateurs préférant de plus en plus les livraisons récurrentes de produits à longue conservation, réduisant ainsi la nécessité de courses fréquentes. De plus, les recommandations algorithmiques ont créé des opportunités de vente croisée en associant les abricots secs à des produits complémentaires tels que les noix, les graines et autres fruits secs, augmentant ainsi la taille des paniers et améliorant la valeur vie client. Pour répondre aux préoccupations antérieures concernant la dégradation de la texture lors des achats en ligne, l'intégration de la livraison du dernier kilomètre à température contrôlée a assuré une qualité de produit constante, favorisant une plus grande confiance des consommateurs dans les canaux de commerce électronique.

Longue durée de conservation et avantages logistiques des abricots secs

La durée de conservation de 12 à 18 mois des abricots secs correctement transformés offre des avantages significatifs en matière de gestion des stocks pour les détaillants et les distributeurs. Cette longue durée de conservation minimise les pertes liées aux déchets couramment associées aux produits frais et permet une constitution stratégique de stocks pendant les périodes de prix favorables. De plus, le poids et le volume réduits des abricots secs par rapport à leurs équivalents frais améliorent l'efficacité du transport, réduisant les coûts logistiques par unité. Ces facteurs soutiennent la pénétration du marché dans les régions géographiquement dispersées où les abricots frais ne sont disponibles que de façon saisonnière. La stabilité des abricots secs devient particulièrement critique lors des perturbations de la chaîne d'approvisionnement. Par exemple, lors de la crise du gel en Turquie en 2025, les stocks d'abricots secs ont assuré la continuité du marché, tandis que les approvisionnements en frais ont subi une interruption totale. Les producteurs orientés vers l'exportation tirent parti de ces avantages logistiques pour accéder à des marchés lointains économiquement inaccessibles pour la distribution de fruits frais, élargissant ainsi leurs opportunités de marché adressable et renforçant leur positionnement concurrentiel.

Demande croissante des consommateurs soucieux de leur santé à la recherche d'aliments riches en nutriments

La convergence croissante de la sensibilisation nutritionnelle et de la demande de commodité a considérablement renforcé le positionnement des abricots secs au sein du marché des aliments fonctionnels. Leur forte concentration en vitamine A et en fibres naturelles séduit les consommateurs soucieux de leur santé qui recherchent des bénéfices santé ciblés plutôt que des options de grignotage génériques. La transparence accrue grâce aux exigences d'étiquetage nutritionnel de la FDA a encore permis aux consommateurs de prendre des décisions éclairées en fonction de leurs besoins alimentaires spécifiques. Le mouvement en faveur des étiquettes claires a particulièrement stimulé la popularité des variantes d'abricots secs sans soufre. Malgré leur apparence plus sombre et leur durée de conservation plus courte, ces variantes s'alignent sur la préférence croissante des consommateurs pour des profils d'ingrédients minimalement transformés et naturels. De plus, leur intégration dans les produits de substitution de repas et les barres protéinées a élargi leurs applications au-delà du grignotage traditionnel. Les fabricants alimentaires tirent parti de la douceur naturelle des abricots secs pour réduire la teneur en sucres ajoutés tout en maintenant la palatabilité des produits, renforçant encore leur attrait dans le segment alimentaire axé sur la santé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations de l'offre d'abricots bruts dues aux aléas climatiques et aux défis agricoles | -2.1% | Mondial, avec un impact concentré sur les régions de production de Turquie et d'Asie centrale | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de qualité et de sécurité | -0.7% | Mondial, avec une application renforcée en Amérique du Nord et sur les marchés d'importation de l'UE | Moyen terme (2-4 ans) |

| Hausse des coûts de fret pour les conteneurs à température contrôlée | -0.9% | Routes commerciales mondiales, notamment les corridors Asie-Europe et Turquie-Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des fruits secs alternatifs et des substituts | -1.2% | Mondial, avec une concurrence intensifiée sur les marchés matures d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations de l'offre d'abricots bruts dues aux aléas climatiques et aux défis agricoles

La variabilité climatique a considérablement accru les vulnérabilités de la chaîne d'approvisionnement pour les producteurs d'abricots secs. En 2025, un épisode de gel sévère dans la région de Malatya en Turquie a dévasté 85 % des récoltes, mettant en évidence l'exposition aiguë du secteur aux conditions météorologiques extrêmes. L'Organisation Turkey Analyst souligne que le changement climatique représente une menace substantielle pour la position de la Turquie en tant que fournisseur alimentaire mondial. Notamment, 97 % des agriculteurs du pays ont signalé des récoltes réduites en raison des défis environnementaux, les cultures de rente clés comme les abricots étant gravement touchées[2]L'Institut Asie centrale-Caucase et le Centre conjoint d'études sur la Route de la Soie, "Le changement climatique menace le rôle de la Turquie en tant que fournisseur alimentaire pour l'Europe et le Moyen-Orient", www.turkeyanalyst.org. La pénurie d'eau aggrave encore les difficultés de production, car l'épuisement des eaux souterraines dans les zones de culture traditionnelles contraint les producteurs à investir dans des systèmes d'irrigation coûteux pour maintenir leurs activités. La concentration de l'offre mondiale dans des régions géographiquement limitées amplifie les risques systémiques, entraînant une volatilité des prix et des difficultés à honorer les contrats. En réponse, les acheteurs diversifient de plus en plus leurs stratégies d'approvisionnement en explorant des alternatives en Asie centrale. Ces perturbations de la chaîne d'approvisionnement s'étendent aux installations de transformation, provoquant des pénuries de stocks qui impactent directement la disponibilité des produits. Par conséquent, les fabricants sont contraints de reformuler leurs produits ou d'identifier des ingrédients de substitution pour atténuer les effets de ces perturbations.

Réglementations strictes en matière de qualité et de sécurité

Les complexités réglementaires se sont considérablement accrues sur les principaux marchés importateurs, sous l'effet de l'évolution des normes et des mesures d'application. Le Programme national biologique de l'USDA a intensifié ses activités d'application et introduit de nouvelles réglementations de surveillance des importations, impactant directement le processus de certification des abricots secs biologiques[3]Département de l'Agriculture des États-Unis, "Résumé des activités de surveillance et d'application du programme biologique de l'USDA – Année civile 2023", www.ams.usda.gov. De même, la FDA a mis à jour ses méthodes de tests en laboratoire pour les fruits secs, intégrant des protocoles avancés pour détecter les dommages causés par les insectes et la contamination par les moisissures. Dans l'Union européenne, les exigences de durabilité pour les importations de fruits transformés ont ajouté une couche supplémentaire de complexité pour les fournisseurs non européens. Ces exigences augmentent non seulement les charges de certification, mais élèvent également les coûts de conformité, créant des obstacles à l'accès au marché. De plus, les mandats de traçabilité exigent désormais une documentation complète tout au long de la chaîne d'approvisionnement, des registres de production au niveau de l'exploitation aux certifications dans les installations de transformation. Cette charge administrative impacte de manière disproportionnée les petits producteurs, qui manquent souvent des ressources nécessaires pour gérer de telles exigences étendues. Cependant, ces changements créent également des barrières à l'entrée significatives, favorisant les acteurs établis disposant d'une infrastructure de conformité existante et des ressources nécessaires pour naviguer efficacement dans le paysage réglementaire en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du conventionnel grâce aux réseaux d'approvisionnement établis

En 2025, les abricots secs conventionnels détiennent une part de marché de 83,62 %, grâce à des chaînes d'approvisionnement établies et à une orientation vers les consommateurs sensibles aux prix. Ces abricots, principalement issus des centres de production turcs, bénéficient d'économies d'échelle et d'une transformation rationalisée, garantissant une efficacité des coûts sans compromettre la qualité. Des relations de distribution matures et la confiance des consommateurs dans les produits traditionnels traités au soufre renforcent le segment. Ces produits, privilégiés par les détaillants grand public pour leur longue durée de conservation et leur apparence constante, bénéficient d'une disponibilité toute l'année grâce à des techniques de conservation efficaces. De plus, une infrastructure d'exportation robuste des principales régions productrices assure des prix compétitifs, séduisant à la fois les consommateurs soucieux des coûts et les acheteurs institutionnels. La stabilité du segment est soulignée par un approvisionnement constant des régions de culture établies et l'acceptation par les consommateurs des méthodes de transformation traditionnelles, même face aux récentes perturbations liées aux conditions météorologiques.

Les abricots secs biologiques sont sur une trajectoire de croissance, affichant un TCAC de 7,29 % jusqu'en 2031. Cet élan est alimenté par l'expansion des programmes de certification et des stratégies de positionnement premium, notamment soutenues par l'Initiative de transition biologique de 300 millions USD de l'USDA lancée en 2024. Le renforcement des activités d'application dans le cadre du Programme national biologique renforce la confiance des consommateurs dans la certification biologique. Parallèlement, les innovations en matière de transformation s'attaquent aux défis de durée de conservation associés à la conservation sans soufre. Reflétant une tendance plus large, les consommateurs sont prêts à payer une prime pour les bénéfices perçus en matière de santé et d'environnement. Ici, la certification biologique agit comme un signal de qualité, attirant non seulement les amateurs traditionnels d'aliments naturels, mais aussi les acheteurs de supermarchés grand public à la recherche de valeur ajoutée.

Par forme : tradition du fruit entier face à l'innovation en poudre

En 2025, les abricots secs entiers dominent le marché avec une part de 60,88 %, portés par les préférences établies des consommateurs pour le grignotage traditionnel et leur attrait visuel, qui permet une évaluation de la qualité basée sur la couleur, la taille et la texture. La prééminence de ce segment est profondément ancrée dans les habitudes de consommation culturelles et les traditions de cadeaux, notamment dans les marchés du Moyen-Orient et méditerranéens, où les abricots secs entiers ont à la fois une signification symbolique et un patrimoine culinaire. Les formats de fruits entiers, bénéficiant d'une transformation minimale, préservent non seulement l'intégrité nutritionnelle, mais jouissent également d'avantages de coûts par rapport à leurs homologues à valeur ajoutée. Cela soutient des stratégies de prix compétitifs, particulièrement attrayantes pour les consommateurs sensibles aux prix. La stabilité du segment est ancrée dans les habitudes de consommation établies et la satisfaction tactile dérivée de la consommation traditionnelle de fruits secs, une sensation que les alternatives transformées peinent à reproduire.

Les abricots secs en poudre sont sur une trajectoire de croissance, s'accélérant à un TCAC de 6,74 %. Cette progression est attribuée à leurs rôles croissants dans les formulations d'aliments fonctionnels et comme exhausteurs dans les boissons, une tendance notamment adoptée par l'industrie de la nutrition sportive. Le Centre national d'information sur la biotechnologie met en avant les atouts de la poudre d'abricot dans les formulations protéinées, offrant une douceur naturelle et un riche profil en micronutriments sans compromettre la texture ni la stabilité à la conservation. Les avancées en matière de fabrication, notamment dans les technologies de lyophilisation et de séchage par atomisation, ont non seulement réduit les coûts de transformation, mais ont également assuré la préservation de la teneur nutritionnelle, faisant de la poudre d'abricot une alternative compétitive aux options synthétiques. La croissance du segment est encore alimentée par son incursion dans les nutraceutiques et les boissons fonctionnelles, des secteurs qui privilégient la nutrition concentrée et la commodité de transformation.

Par canal de distribution : commerce de détail traditionnel face à la disruption numérique

En 2025, les hypermarchés et supermarchés détiennent une part de marché de 42,11 %, capitalisant sur les habitudes d'achat établies des consommateurs et les placements stratégiques de produits. Ces tactiques stimulent non seulement les achats impulsifs, mais favorisent également la vente croisée avec des articles connexes. Cette domination souligne la préférence des consommateurs pour les évaluations tactiles, notamment lors de la sélection de fruits secs, où les indices visuels tels que la couleur, la taille et la fraîcheur jouent un rôle central. Les points de vente traditionnels, renforcés par de solides liens avec les fournisseurs et un pouvoir d'achat en volume, offrent des prix compétitifs. De plus, en positionnant stratégiquement les produits près des caisses et en mettant en avant les articles axés sur la santé, ils captent efficacement les achats impulsifs. La résilience de ce canal est ancrée dans le confort des consommateurs avec les expériences en magasin et la satisfaction immédiate d'un accès instantané aux produits, sans délais de livraison.

Les canaux de vente au détail en ligne sont sur une trajectoire ascendante, affichant un TCAC de 7,85 %. Cette croissance reflète le rapide basculement numérique dans les habitudes d'achat alimentaire et l'essor des marques en vente directe aux consommateurs, rendu possible par une logistique améliorée. L'Organisation des Nations Unies pour l'alimentation et l'agriculture souligne que les changements de comportement pendant la pandémie ont laissé une empreinte durable sur les tendances d'achat alimentaire. Aujourd'hui, les consommateurs sont plus à l'aise pour acheter des produits à longue conservation, comme les abricots secs, en ligne. La croissance du commerce électronique est encore alimentée par les modèles d'abonnement, offrant aux producteurs des revenus stables tout en leur permettant de facturer une prime pour la commodité, un prix souvent supérieur à celui du commerce de détail traditionnel. L'essor de ce canal témoigne de l'évolution des habitudes des consommateurs, notamment la tendance vers les achats omnicanaux, où la recherche en ligne oriente les décisions d'achat. Les marques qui assurent une communication cohérente sur toutes les plateformes ont beaucoup à gagner.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 31,93 %, soutenue par une infrastructure robuste de vente au détail d'aliments naturels et des stratégies premium mettant en avant les certifications biologiques et les revendications artisanales. Ce leadership est souligné par des coopératives matures comme Sun-Maid Growers, qui tirent parti des avantages d'échelle et de la notoriété de la marque pour une pénétration plus large dans le commerce de détail. La production d'abricots de Californie en 2023, s'élevant à 35 820 tonnes et évaluée à 49,03 millions USD, assure non seulement la sécurité de l'approvisionnement, mais renforce également la transformation locale et réduit la dépendance aux importations. La suprématie de la région est encore renforcée par des réseaux de distribution établis et une base de consommateurs prête à payer une prime pour la qualité.

L'Asie-Pacifique est appelée à être la région à la croissance la plus rapide, affichant un TCAC de 6,59 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation et une classe moyenne en plein essor qui favorise de plus en plus les en-cas axés sur la santé plutôt que les confiseries traditionnelles. La hausse des revenus disponibles et un changement des habitudes alimentaires, notamment dans les centres urbains adoptant les modes de vie occidentaux, propulsent encore davantage cette tendance. Des pays comme la Chine et l'Inde, avec leurs capacités de transformation locales, réduisent non seulement la dépendance aux importations, mais permettent également des prix compétitifs, élargissant l'accès au marché au-delà des seuls segments premium. De plus, l'essor du commerce électronique révolutionne la dynamique du marché, permettant aux plateformes en ligne de contourner les obstacles du commerce de détail traditionnel.

Malgré des défis économiques, l'Europe connaît une croissance constante de la demande. Cela est largement attribué à un basculement vers les produits biologiques certifiés et à un approvisionnement alternatif, visant à réduire la dépendance aux importations turques. Le paysage réglementaire de la région favorise de plus en plus les produits à étiquette claire et la durabilité, accordant un avantage premium aux producteurs qui privilégient un approvisionnement responsable. Pendant ce temps, des nations d'Asie centrale comme l'Ouzbékistan et l'Afghanistan se taillent une niche sur le marché, grâce aux accords commerciaux de l'UE et aux certifications de qualité, se positionnant comme des alternatives crédibles aux fournisseurs turcs traditionnels aux prises avec des obstacles de production liés au climat.

Paysage réglementaire

Le commerce international des abricots secs est encadré par le Codex Alimentarius (norme Codex pour les abricots secs, CXS 130-1981) et la norme CEE-ONU DDP-15, qui fixent les spécifications produit, les objectifs de déshydratation, la stabilité au stockage et les exigences d'étiquetage. La norme CEE-ONU établit un objectif général d'humidité autour de 22 %, avec des tolérances allant jusqu'à 25 % pour certaines variétés, ce qui oriente les contrôles de transformation et les allégations telles que le positionnement moelleux.

Aux États-Unis, l'accès au marché et le classement sont alignés sur les normes de classement de l'USDA Agricultural Marketing Service (AMS), tandis que la sécurité alimentaire et la conformité à l'importation relèvent de la supervision de la FDA et du Food Safety Modernization Act (FSMA). Les Foreign Supplier Verification Programs (FSVP) de la FDA imposent aux importateurs américains la responsabilité de vérifier que les fournisseurs étrangers maîtrisent les dangers pertinents, et le contrôle à l'entrée par la FDA peut déclencher un examen supplémentaire lorsque la documentation, l'étiquetage ou les contrôles de sécurité ne répondent pas aux exigences, rendant la traçabilité et les programmes d'approbation des fournisseurs indispensables aux exportateurs.

Paysage concurrentiel

Le marché mondial des abricots secs reste très fragmenté, avec de nombreux acteurs locaux dominant les régions de production et de transformation. Les fabricants tirent de plus en plus parti de divers canaux de commercialisation, les plateformes en ligne émergeant comme une opportunité significative pour les nouveaux entrants de gagner des parts de marché. Les priorités stratégiques s'orientent vers l'intégration verticale et l'amélioration de la gestion de la chaîne d'approvisionnement. Les acteurs de premier plan investissent dans des partenariats directs avec les agriculteurs et développent des capacités de transformation avancées pour assurer une qualité constante et des chaînes d'approvisionnement sécurisées, notamment face à des marchés de matières premières volatils.

L'accent mis sur les certifications biologiques, les solutions d'emballage durables et les techniques de transformation à valeur ajoutée stimule l'innovation sur le marché. Ces efforts permettent une différenciation au-delà de la concurrence traditionnelle basée sur les prix. Les marques établies continuent de capitaliser sur une forte reconnaissance des consommateurs et des réseaux de distribution bien établis pour maintenir leur avantage concurrentiel. Les dynamiques régionales varient considérablement, les acteurs nord-américains bénéficiant de modèles d'affaires coopératifs et d'une forte valeur de marque, tandis que les marchés européens mettent l'accent sur les références en matière de durabilité et la transparence de la chaîne d'approvisionnement. Cette focalisation sur les certifications et la transparence crée des barrières significatives pour les producteurs conventionnels qui ne disposent pas de ces capacités.

Des opportunités émergentes sont visibles dans les canaux de vente directe aux consommateurs et les applications spécialisées, comme la nutrition sportive. Les acteurs plus petits peuvent concurrencer efficacement dans ces niches en mettant en avant la qualité premium et un positionnement ciblé. La nature fragmentée du marché présente également des opportunités d'acquisition pour les grandes entreprises alimentaires cherchant à élargir leurs portefeuilles de fruits secs. Cependant, les défis réglementaires et les complexités de la gestion des chaînes d'approvisionnement limitent le potentiel de consolidation par rapport à d'autres catégories alimentaires.

Leaders de l'industrie des abricots secs

Fruits of Turkey

Sun-Maid Growers of California

Traina Dried Fruit

Anatolia AS

Bergin Fruit and Nut Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation autour des positionnements biologique, clean-label et sans soufre continue de créer des espaces disponibles pour les marques qui associent une certification vérifiée à une qualité sensorielle constante, d'autant plus que le commerce en ligne accélère la découverte de références spécialisées et des modèles d'abonnement de réapprovisionnement. L'accent mis par le USDA National Organic Program sur l'application des règles, ainsi que la USDA Organic Transition Initiative lancée en 2024 (300 millions USD), renforcent la valeur commerciale des allégations biologiques crédibles et relèvent le niveau d'exigence en matière de documentation et de traçabilité de la chaîne de possession, ce qui favorise les transformateurs disposant d'une gestion solide des fournisseurs.

La volatilité de l'approvisionnement centrée sur la Turquie demeure un levier déterminant du marché et façonne directement les stratégies d'approvisionnement, les structures contractuelles et la planification des stocks. Le choc de gel de 2025 en Turquie (Malatya) a mis en évidence le rôle des stocks de report dans le maintien de l'approvisionnement des rayons, et les commentaires commerciaux de 2026 sur la nouvelle récolte et les réservations d'exportation soulignent la rapidité avec laquelle les acheteurs européens réagissent aux évolutions de la disponibilité. Cet environnement favorise les opportunités liées aux programmes d'origine diversifiés (y compris l'Asie centrale), à des liens plus étroits entre transformateurs et producteurs, ainsi qu'aux formats à valeur ajoutée tels que la poudre pour les applications de nutrition sportive, où les formulateurs utilisent des ingrédients à base d'abricot pour réduire les sucres ajoutés tout en préservant texture et douceur dans des produits stables à température ambiante.

Développements récents du secteur

- Juillet 2026 : les mises à jour du marché turc des abricots secs ont souligné que la récolte de la nouvelle saison était affectée par des conditions météorologiques localisées, notamment de la grêle en avril dans certaines zones de production, avec des estimations de récolte discutées dans une fourchette de 75 000 à 80 000 tonnes métriques. Cela a maintenu l'attention des acheteurs sur la gestion du risque d'approvisionnement et renforcé l'importance de l'approvisionnement diversifié et des marges de stocks pour les importateurs et conditionneurs.

- Mai 2025 : un grand détaillant a élargi sa catégorie de fruits secs en lançant une ligne de collations d'abricots secs sous marque propre, signalant une visibilité accrue de la demande pour les transformateurs et accélérant la concurrence de marques dans les formats stables à température ambiante.

- Novembre 2024 : Traina Dried Fruit, Inc. a acquis Martin Farms à Patterson, en Californie, ajoutant une capacité de production pour les produits agricoles séchés au soleil. Cette opération a renforcé l'intégration verticale et le contrôle de l'approvisionnement, favorisant une qualité et une disponibilité constantes pour les clients du commerce de détail et des ingrédients, dans un contexte de volatilité des fruits bruts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les abricots secs vendus comme aliments stables à température ambiante, dont l'eau est extraite par séchage au soleil ou déshydratation mécanique, et le produit est acheté pour la consommation humaine directe dans le commerce de détail ou la restauration.

Exclusions du périmètre : ne sont pas comptabilisées les pâtes, purées d'abricot de qualité ingrédient, ou les inclusions mélangées déjà intégrées à un autre produit alimentaire fini.

Aperçu de la segmentation

- Par type de produit

- Biologique

- Conventionnel

- Par forme

- Entier

- En dés

- En poudre

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Détaillants spécialisés

- Commerce en ligne

- Autres canaux de vente au détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des signaux d'offre, de commerce et de demande, vérifiable d'année en année. Nous nous référons à des sources publiques telles que la FAOSTAT pour le contexte de la production fruitière, l'UN Comtrade pour les flux commerciaux de fruits secs, ainsi que les notes de marché et de commerce de l'USDA et de l'UE le cas échéant, en plus des offices statistiques nationaux pour les indicateurs d'inflation et de dépenses alimentaires des ménages.

Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible sont ensuite utilisés pour comprendre le positionnement produit, les évolutions d'emballage et les changements de mix de canaux selon les régions. Pour les vérifications croisées, nous utilisons également des abonnements payants pour les données financières et de veille des entreprises, des données d'importation et d'exportation au niveau des expéditions, et des bases de données de brevets lorsque les méthodes de séchage et les approches de conservation influencent la forme du produit. Les sources documentaires spécifiques listées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Les entretiens primaires servent à confirmer ce que les signaux documentaires n'expliquent pas bien, comme le comportement observé des prix, le mix de qualités (naturel versus soufré), et la manière dont la demande se déplace entre le commerce de détail, la boulangerie et les fabricants alimentaires. Nous avons échangé avec des producteurs, transformateurs, négociants, distributeurs et grands acheteurs à travers l'APAC, l'EMEA et les Amériques, afin que les variations régionales de récolte et la saisonnalité commerciale puissent se refléter dans les hypothèses finales.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Petits acteurs : 19 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un pool de demande descendant (top-down), où les données de production et de commerce sont reconstruites en consommation apparente par région, puis ajustées à l'aide de répartitions confirmées par entretiens entre conditionnement au détail et usage en vrac. Le total est corroboré par des approximations sélectives ascendantes (bottom-up), où des volumes de fournisseurs échantillonnés et une fourchette de prix de vente moyen vérifiée par qualité sont appliqués pour valider l'ordre de grandeur et corriger les écarts évidents.

Les intrants clés que nous suivons comprennent les volumes d'importation et d'exportation d'abricots secs, les variations de rendement des récoltes dans les principaux pays d'origine, les écarts de prix entre lots biologiques et conventionnels, les parts des formes entières, en dés et en poudre, ainsi que les évolutions de canaux vers le commerce en ligne et l'épicerie moderne. Lorsque les données manquent pour de plus petits pays consommateurs, les lacunes sont traitées par comparaison avec des paniers de revenus et de régimes alimentaires similaires, puis le résultat est soumis à des tests de cohérence par rapport aux reçus commerciaux et aux retours des acheteurs.

Les prévisions reposent sur une analyse de scénarios appuyée par de simples vérifications de régression, où des variables telles que les tendances historiques de volume, les conditions de récolte attendues, les dépenses alimentaires ajustées à l'inflation et les signaux de politique commerciale ou de perturbation du fret sont utilisées pour façonner le scénario de base. Avant la finalisation des chiffres, nous vérifions que les hypothèses peuvent être reproduites et expliquées, ce qui contribue à la stabilité du modèle lors des mises à jour annuelles.

Validation des données et cycle de mise à jour

La validation se fait par un processus de triangulation étape par étape, afin qu'un seul flux de données ne détermine pas l'ensemble de la réponse. Les résultats du modèle sont comparés à des signaux indépendants tels que les totaux commerciaux, les mouvements de prix et les résultats des saisons des principaux pays d'origine, puis les anomalies sont examinées et corrigées avant validation finale.

Si un écart important apparaît, comme une hausse de prix inattendue sans choc d'offre correspondant, nous revérifions les intrants et recontactons les personnes interrogées concernées pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des échecs de récolte, des changements de politique majeurs ou de fortes variations du fret. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vue la plus récente correspondant aux dernières données disponibles.

Taille du marché des abricots secs selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les abricots secs diffèrent souvent car le périmètre est délimité différemment et la logique de prix n'est pas la même selon les études. L'année de référence utilisée, la manière de regrouper les formes, et le traitement du commerce en vrac par rapport à la consommation emballée peuvent tous faire varier le chiffre final.

Les différences proviennent aussi de la manière dont chaque étude traite les types de produits comme le biologique, le naturel et le soufré, et de savoir si les poudres et les formats en dés sont comptés comme ventes directes de marché ou comme intrants ingrédients. Le calendrier de change, le traitement de l'inflation et la cadence de mise à jour comptent également, en particulier lorsque les résultats de récolte et les flux commerciaux évoluent rapidement d'une saison à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,08 milliard USD (2026) | |

| Cabinet de conseil international A | 0,94 milliard USD (2024) | Utilise une année de référence plus ancienne et intègre les canaux hors ligne dans des paniers larges, ce qui peut sous-estimer les changements récents de prix et de mix après les nouveaux cycles de récolte et réajustements commerciaux. |

| Éditeur sectoriel B | 0,87 milliard USD (2024) | Applique une définition plus large des usages finaux qui peut brouiller les ventes directes d'abricots secs avec les usages ingrédients connexes, et les hypothèses de courbe de prix ne sont pas clairement rattachées aux écarts de qualité liés au commerce. |

Le tableau de référence montre un écart largement expliqué par le calendrier et par ce qui est considéré comme des ventes directes d'abricots secs, et dans le modèle de Mordor Intelligence, la valeur est rattachée aux produits d'abricots secs stables à température ambiante destinés à la consommation directe, à l'exclusion des pâtes ou purées de qualité ingrédient qui gonfleraient sinon les totaux. Une fois la même année et les mêmes règles d'inclusion appliquées, l'écart se réduit généralement, et les différences restantes s'expliquent surtout par la manière dont les prix sont projetés et vérifiés par rapport aux signaux commerciaux et de récolte.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des abricots secs ?

Le marché des abricots secs a atteint 1,08 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quelle région détient la plus grande part des ventes d'abricots secs ?

L'Amérique du Nord a dominé avec 31,93 % des revenus mondiaux en 2025 grâce à des canaux de vente au détail d'aliments naturels bien développés et à de solides marques coopératives.

À quelle vitesse le segment biologique croît-il dans les abricots secs ?

Les abricots secs biologiques devraient progresser à un TCAC de 7,29 % de 2026 à 2031, surpassant les produits conventionnels à mesure que la certification gagne la confiance des consommateurs.

Pourquoi les abricots secs en poudre attirent-ils les marques de nutrition sportive ?

La poudre d'abricot fournit des sucres naturels, du potassium et des pectines liantes d'humidité qui améliorent la texture des barres protéinées sans édulcorants artificiels, soutenant un TCAC de 6,74 % pour cette forme.

Dernière mise à jour de la page le: