Taille et Part du Marché de l'Automatisation des Portes et Fenêtres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

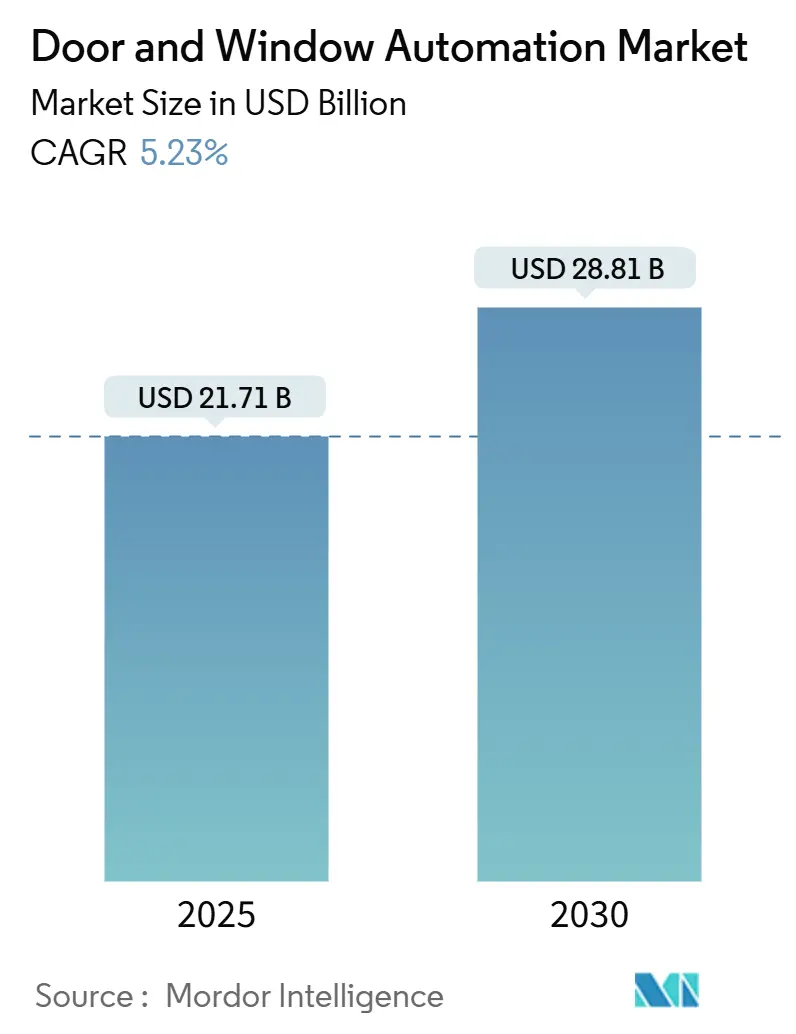

| Taille du Marché (2025) | 21.71 Milliards de dollars |

| Taille du Marché (2030) | 28.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Portes et Fenêtres par Mordor Intelligence

La taille du marché de l'automatisation des portes et fenêtres s'élevait à 21,71 milliards USD en 2025 et devrait atteindre 28,81 milliards USD d'ici 2030, reflétant un TCAC de 5,23 % sur la période de prévision. La demande croissante d'entrées sans contact dans l'immobilier commercial, la conformité à la conception universelle pour les populations vieillissantes et les mandats d'efficacité énergétique soutiennent cette tendance à la hausse. Les fournisseurs s'orientent vers des solutions intelligentes et connectées au cloud qui s'intègrent aux systèmes de gestion des bâtiments et offrent des modèles de service basés sur les données, tout en contrant la volatilité de la chaîne d'approvisionnement pour les actionneurs linéaires grâce à l'approvisionnement multiple et à la conception de moteurs en interne. L'Asie-Pacifique conserve son avantage d'échelle grâce à de solides pipelines de construction en Chine, en Inde et en Asie du Sud-Est, tandis que le Moyen-Orient et l'Afrique évoluent vers le segment de croissance le plus rapide, les projets mixtes de luxe et les expansions de hubs de transport adoptant l'automatisation. La dynamique concurrentielle s'intensifie à mesure que les acteurs établis intègrent l'analyse par IA et la connectivité IoT dans le matériel pour capter des revenus de services à plus forte marge et prolonger les cycles de vie des actifs.

Principaux Enseignements du Rapport

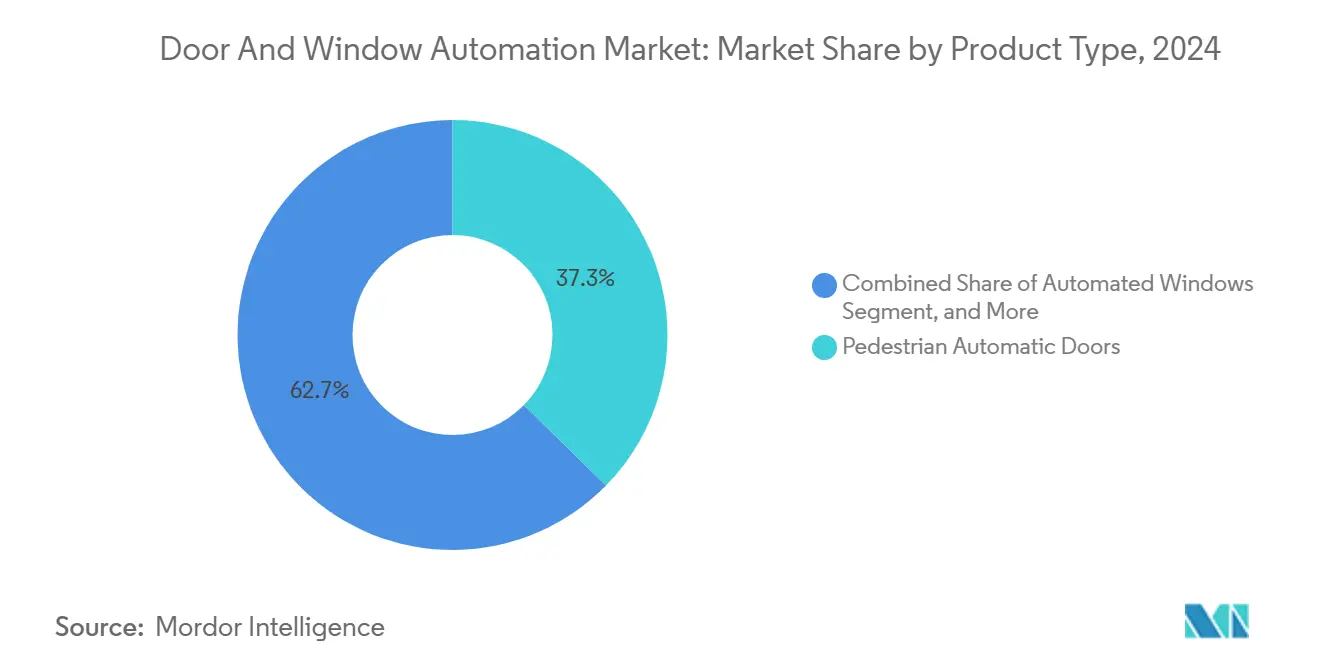

- Par type de produit, les portes automatiques piétonnes détenaient 37,34 % de la part du marché de l'automatisation des portes et fenêtres en 2024, tandis que les fenêtres automatisées devraient se développer à un TCAC de 5,89 % jusqu'en 2030.

- Par composant, les opérateurs et actionneurs représentaient 41,78 % de la taille du marché de l'automatisation des portes et fenêtres en 2024, tandis que les systèmes de contrôle d'accès progressent à un TCAC de 5,54 % jusqu'en 2030.

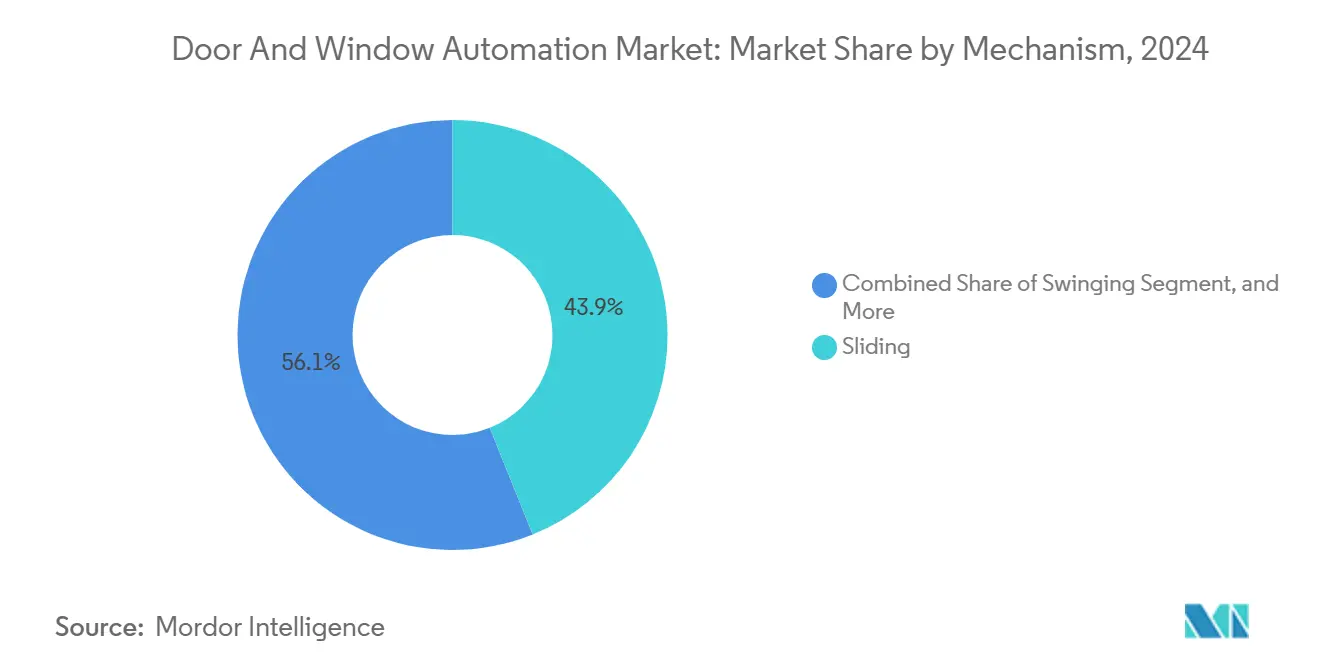

- Par mécanisme, les systèmes coulissants représentaient 43,92 % de la taille du marché de l'automatisation des portes et fenêtres en 2024 et les mécanismes tournants enregistrent le TCAC prévisionnel le plus élevé de 5,29 % jusqu'en 2030.

- Par utilisateur final, les bâtiments commerciaux étaient en tête avec une part de revenus de 47,63 % en 2024 ; les établissements de santé devraient progresser à un TCAC de 5,61 % sur le même horizon.

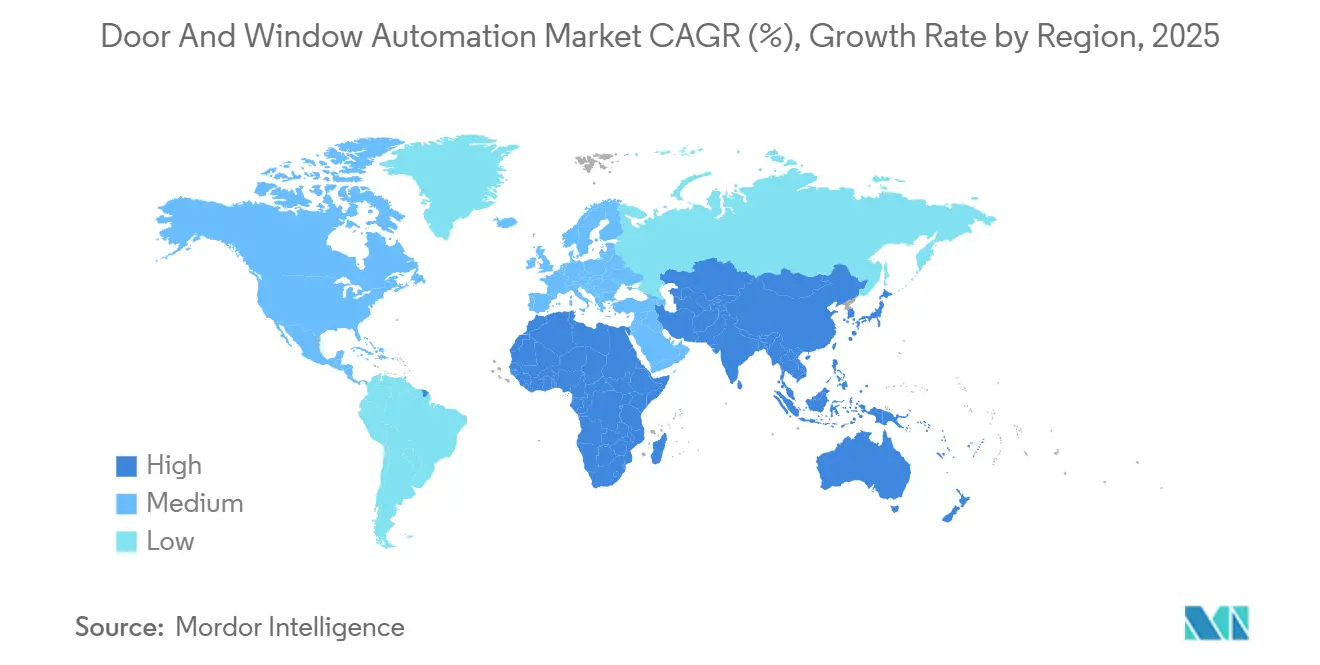

- Par géographie, l'Asie-Pacifique a capté 37,32 % des revenus de 2024 et le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 6,11 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Automatisation des Portes et Fenêtres

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des rénovations énergétiques des bâtiments intelligents | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité renforcées intégrant l'accès automatisé | +0.9% | Mondial, avec accent sur l'Asie-Pacifique et le MEA | Court terme (≤ 2 ans) |

| Vieillissement de la population et mandats de conception universelle | +0.8% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mises à niveau sans contact post-pandémie dans les hubs de transport | +0.7% | Mondial, avec priorité dans les principaux corridors de transport | Court terme (≤ 2 ans) |

| Demande de façades adaptatives pour les fenêtres à ventilation naturelle | +0.6% | UE et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Portes de docks pour drones automatisées dans la logistique du commerce électronique | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Rénovations Énergétiques des Bâtiments Intelligents

Les codes énergétiques mondiaux exigent de plus en plus une fenestration haute performance, faisant des fenêtres et portes automatisées une voie directe vers la conformité. Le Titre 24 de la Californie fixe des seuils stricts de facteur U, incitant les propriétaires d'installations à automatiser les ouvertures pour réduire la charge de climatisation. Des recherches au KAIST ont montré que des modules électrochromes réactifs réduisaient la température intérieure de 27,2 °C, soulignant des économies tangibles pour les investisseurs en rénovation.[1]Hong Chul Moon, "Fenêtres intelligentes sans éblouissement et économes en énergie," Actualités du KAIST, news.kaist.ac.kr Des outils tels que le Calculateur d'Efficacité des Portes de dormakaba traduisent ces économies en périodes de retour sur investissement pour les clients. La baisse des coûts des matériaux pour le verre électrochrome sans électrode vers 80 USD par m² élargit le marché adressable. Ensemble, la réglementation, le retour sur investissement mesurable et la maturité technologique font des rénovations énergétiques l'un des catalyseurs les plus puissants du marché de l'automatisation des portes et fenêtres.

Réglementations de Sécurité Renforcées Intégrant l'Accès Automatisé

Les cadres de sécurité physique imposent désormais une gestion unifiée de l'automatisation des portes et des identifiants d'accès, notamment dans les aéroports, les hôpitaux et les domaines gouvernementaux. Quarante pour cent des entreprises ont signalé des déploiements biométriques en direct pour l'accès physique en 2024.[2]Jadhav Abhishek, "2 entreprises sur 5 utilisent désormais la biométrie," biometricupdate.com L'aéroport international de Portland a alloué 600 000 USD à des couloirs de contrôle des intrusions automatisés pour maintenir le débit des voyageurs sans assouplir la sécurité. Les opérateurs de santé convergent également vers des plateformes sans contact comme dormakaba TouchGo pour équilibrer la conformité HIPAA avec la mobilité du personnel. Les normes industrielles ajoutent des couches de cybersécurité pour les contrôleurs de portes chiffrés, faisant de l'architecture sécurisée par conception un prérequis d'approvisionnement.

Vieillissement de la Population et Mandats de Conception Universelle

Le vieillissement démographique dans les économies de l'OCDE intensifie l'application des dispositions relatives aux portes automatiques dans des codes tels que l'Americans with Disabilities Act et le Code du Bâtiment de Californie de 2022. L'International Code Council a mis à jour les critères d'accessibilité pour les portes à commande motorisée, garantissant des forces d'ouverture prévisibles et des cycles de fermeture à sécurité intégrée.[3]Kimberly Paarlberg, "Nouvelles exigences pour les portes automatiques en matière d'accessibilité," iccsafe.org Les hôpitaux rénovent des portes à rupture qui servent à la fois de sorties de secours et de barrières de contrôle des infections. Au-delà de la mobilité, la conception universelle intègre désormais des aides cognitives telles que des plaques de poussée éclairées et des signaux sonores d'état, élargissant le cahier des charges fonctionnel pour les fournisseurs d'automatisation.

Mises à Niveau Sans Contact Post-Pandémie dans les Hubs de Transport

Les aéroports, les métros et les gares ferroviaires interurbaines accélèrent le déploiement de portes sans contact et de portiques d'embarquement automatiques pour rétablir la confiance des passagers. Les systèmes de voies de sortie automatisées complétés par l'analyse vidéo maintiennent la précision de la séparation tout en réduisant les effectifs manuels. Des assistants robotiques tels que l'evoBOT de l'aéroport de Munich s'intègrent aux portes automatisées pour une gestion des bagages de bout en bout. Les capteurs IoT alimentant des moteurs d'apprentissage automatique permettent des ajustements dynamiques des cycles d'ouverture des portes qui fluidifient la congestion aux heures de pointe sans compromettre la sécurité. L'amélioration avérée des revenus liés au temps de séjour et des scores de satisfaction client consolide l'automatisation post-pandémie comme modèle opérationnel permanent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Structure de coûts élevés d'installation et de maintenance | -1.1% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -0.8% | Mondial, avec accent sur les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en composants d'actionneurs linéaires | -0.6% | Mondial, avec concentration dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Normes de certification fragmentées dans les marchés émergents | -0.4% | Principalement les marchés émergents en Asie-Pacifique, MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Structure de Coûts Élevés d'Installation et de Maintenance

L'automatisation industrielle des portes clé en main peut dépasser 10 000 USD une fois inclus la mise en service spécialisée et les bords de sécurité, ce qui décourage l'adoption dans les segments sensibles aux coûts. Les portes hospitalières avec bords résistants aux chocs et mécanismes à sécurité intégrée commandent des primes supplémentaires. La volatilité des prix de l'aluminium, projetée à 2 763 USD par tonne en 2025, ajoute une pression sur les marges. Le coût total de possession étendu intègre également les abonnements logiciels et les correctifs de cybersécurité, ce qui alourdit les budgets des petites installations.

Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données

Les portes connectées élargissent les surfaces d'attaque pour les pirates cherchant à se déplacer latéralement dans les réseaux de gestion des bâtiments. Les incidents poussent les utilisateurs finaux à exiger un chiffrement de bout en bout, des modules de démarrage sécurisé et des audits réguliers du micrologiciel, ce qui augmente les coûts d'acquisition et de cycle de vie. Les écosystèmes d'identifiants mobiles traitent des données à caractère personnel sensibles, soumettant les fournisseurs à la conformité au RGPD et aux réglementations de confidentialité au niveau des États. Les pénuries de semi-conducteurs ont poussé certains fabricants d'équipements d'origine vers des microcontrôleurs de qualité inférieure qui peuvent manquer de racines de confiance matérielles robustes, créant une vulnérabilité latente jusqu'à la normalisation de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Portes Piétonnes Tirent les Volumes, les Fenêtres Accélèrent l'Innovation

Les portes automatiques piétonnes ont généré 37,34 % des revenus de 2024 au sein du marché de l'automatisation des portes et fenêtres, reflétant leur rôle ancré dans les commerces de détail, les bureaux et les établissements de santé où le flux constant de piétons justifie l'automatisation. L'échelle des volumes a abaissé les coûts d'installation de base, permettant aux fournisseurs de vendre en complément des capteurs IoT et des packages de services prédictifs. L'expansion continue du commerce de détail urbain et les réglementations de sécurité devraient maintenir le leadership du segment jusqu'en 2030. En revanche, les fenêtres automatisées affichent le TCAC le plus élevé de 5,89 %, portées par des projets de façades intelligentes qui associent des objectifs de qualité de l'air intérieur à des modules d'énergie renouvelable tels que des panneaux photovoltaïques organiques transparents.

La prolifération des drones industriels dans la logistique du commerce électronique stimule la demande de portes automatiques robustes sur les docks à drones qui sécurisent les marchandises tout en permettant les opérations de vol sans pilote. Les systèmes de murs-rideaux haut de gamme dotés d'ombrage dynamique et de verre électrochrome gagnent en spécification dans les immeubles de bureaux de grande hauteur visant des objectifs de neutralité carbone, élargissant davantage l'adoption des actionneurs de fenêtres intégrés. Dans l'ensemble, l'évolution du mix produit vers des enveloppes à récupération d'énergie et à contrôle par IA positionne les fenêtres comme la frontière de l'innovation du marché de l'automatisation des portes et fenêtres.

Par Composant : Les Opérateurs Dominent le Marché, les Systèmes de Contrôle d'Accès Stimulent l'Innovation

Les opérateurs et actionneurs ont capté 41,78 % de la taille du marché de l'automatisation des portes et fenêtres en 2024, consolidant leur statut d'épine dorsale mécanique dans toutes les catégories de produits. Les actionneurs linéaires électriques seuls représentaient un sous-marché de 20,5 milliards USD en 2022 et sont prévus à 34,3 milliards USD d'ici 2032. Les fabricants intègrent désormais des moteurs sans balais et des fonctions de freinage régénératif pour améliorer les profils énergétiques et prolonger les intervalles de maintenance, renforçant les propositions de valeur pour les acheteurs en rénovation.

Les systèmes de contrôle d'accès enregistrent le TCAC le plus rapide de 5,54 % à mesure que les technologies biométriques, cloud et d'identifiants mobiles convergent vers des plateformes d'identité unifiées. Les contrôleurs de périphérie activés par IA offrent une détection des anomalies en temps réel tout en réduisant les fausses alarmes à des pourcentages à un chiffre, soutenant l'adoption en entreprise dans les secteurs réglementés. Les panneaux définis par logiciel permettent des mises à niveau de fonctionnalités par voie hertzienne, convertissant les ventes de matériel ponctuelles en revenus récurrents. Les capteurs, panneaux de contrôle et sous-ensembles d'alimentation électrique évoluent également vers des conceptions modulaires plug-and-play, raccourcissant les délais d'installation et minimisant l'étalonnage sur le terrain.

Par Mécanisme : Le Coulissant Domine, le Tournant Gagne la Préférence Architecturale

Les systèmes coulissants ont conservé une part de 43,92 % du marché de l'automatisation des portes et fenêtres en 2024 grâce à des rails économiseurs d'espace qui s'adaptent aux rayons de braquage des fauteuils roulants et aux présentoirs de marchandises. Les fournisseurs proposent désormais des caissons de faible hauteur et des designs encastrés qui s'harmonisent avec les esthétiques en verre sans cadre, répondant aux normes architecturales contemporaines tout en maintenant le débit. Des matériaux de galets améliorés et des rails autonettoyants prolongent les cycles de service au-delà d'un million d'ouvertures, réduisant les temps d'arrêt pour maintenance.

Les portes tournantes, bien qu'ayant une base installée plus petite, affichent un TCAC de 5,29 % à mesure que les architectes recherchent des solutions de sas qui limitent l'infiltration d'air et réduisent les charges de climatisation dans les tours de bureaux haut de gamme. Les bords de sécurité à détection de couple nouvellement développés et les rideaux d'air intégrés renforcent les performances énergétiques, s'alignant sur les critères de notation LEED et BREEAM. Les mécanismes pliants, oscillo-battants, battants et pivotants répondent à des demandes de niche allant des couloirs contraints aux devantures de commerce panoramiques, mais leur trajectoire d'adoption reste liée à des cahiers des charges de conception spécialisés plutôt qu'à des déploiements en volume.

Par Secteur d'Utilisation Finale : Les Bâtiments Commerciaux en Tête, les Établissements de Santé Accélèrent l'Adoption

L'immobilier commercial a contribué à hauteur de 47,63 % aux revenus de 2024, illustrant comment les campus de bureaux, les centres commerciaux et les complexes à usage mixte constituent le foyer de la demande pour les systèmes de portes piétonnes, la ventilation des façades et les portails de sécurité intégrés. Les gestionnaires d'actifs exploitent l'automatisation pour améliorer l'expérience des locataires et se conformer aux codes d'accessibilité. Pendant ce temps, les établissements de santé affichent un TCAC de 5,61 %, stimulé par les protocoles de contrôle des infections post-pandémie et les stipulations de conception universelle. Exemple concret : le déploiement par Northwell Health des portes Acrovyn associe des surfaces antimicrobiennes à des charnières automatisées, renforçant les normes d'hygiène clinique.

Les bâtiments industriels et logistiques accélèrent l'adoption de portes à grande vitesse en tissu et de niveleurs de quai synchronisés avec des véhicules à guidage autonome, améliorant la sécurité des travailleurs et le débit. L'adoption résidentielle se concentre dans les appartements de luxe et les projets de résidences assistées où les systèmes d'entrée sans contact améliorent la commodité et la sécurité des personnes âgées. Les aéroports, les stades et les parcs à thème stimulent la demande dans l'hôtellerie et les loisirs, tandis que les campus éducatifs et gouvernementaux adoptent l'automatisation de manière sélective sous des contraintes budgétaires mais doivent néanmoins respecter la conformité à l'Americans with Disabilities Act.

Analyse Géographique

La part de revenus de 37,32 % de l'Asie-Pacifique en 2024 souligne son double rôle de puissance manufacturière et de marché final. Les villes chinoises de premier rang imposent des fonctionnalités de bâtiments intelligents, augmentant les taux d'adoption des packages d'opérateurs de portes riches en capteurs, tandis que la Mission Villes Intelligentes de l'Inde finance des systèmes de sécurité et d'accès intégrés dans les centres urbains. Les revenus axés sur les services de KONE ont fortement augmenté en Asie-Pacifique, témoignant d'un passage des ventes de nouvelles unités vers la modernisation et les contrats de cycle de vie.

Le Moyen-Orient et l'Afrique, bien que plus petits, progressent à un TCAC de 6,11 % alors que Doha, Riyad et Dubaï commandent des quartiers à usage mixte qui privilégient un accès fluide et climatisé. Les portes tournantes automatisées avec rideaux d'air intégrés atténuent la poussière et la chaleur, soutenant le confort des occupants et les objectifs de gestion de l'énergie. Les distributeurs locaux stockent de plus en plus de marques européennes et américaines, raccourcissant les délais de livraison et améliorant la couverture après-vente.

L'Amérique du Nord et l'Europe, caractérisées par des normes strictes ADA et EN 16005, concentrent leurs investissements dans la mise à niveau des ferme-portes hydrauliques hérités vers des unités motorisées avec diagnostics intégrés. Les révisions du code énergétique californien de 2025 et le Pacte Vert Européen stimulent la demande de kits d'actionnement de fenêtres qui s'intègrent aux tableaux de bord des systèmes de gestion des bâtiments, tandis que les importants budgets de rénovation du secteur public dans les écoles et les palais de justice assurent un flux régulier de projets. Ces régions matures sont également pionnières en matière d'analyses cloud qui transforment les portes installées en nœuds de données pour la maintenance prédictive, établissant des références que d'autres géographies imitent.

Paysage Concurrentiel

Le secteur de l'automatisation des portes et fenêtres reste modérément fragmenté, mais la dynamique de consolidation est indéniable. La série d'acquisitions d'ASSA ABLOY pour 350 millions USD, incluant SKIDATA, 3millID et Third Millennium, ajoute des technologies de stationnement cloud et d'identifiants sécurisés qui s'articulent avec son portefeuille d'opérateurs. dormakaba a renforcé son segment aéroportuaire néerlandais avec Montagebedrijf van den Berg, améliorant la capacité d'exécution directe de projets. Fortune Brands Innovations s'est davantage implantée dans les serrures résidentielles connectées en acquérant les gammes Emtek, Schaub, Yale et August auprès d'ASSA ABLOY, ouvrant des voies de vente croisée dans le canal de la maison intelligente.

Au-delà des économies d'échelle, l'avantage concurrentiel repose sur les écosystèmes numériques. Les leaders du marché intègrent l'IA dans les contrôleurs pour l'autodiagnostic, tandis que la licence SaaS génère des ratios de revenus récurrents dépassant 35 % pour les meilleurs acteurs. Des start-ups comme NEXT Energy Technologies exploitent le verre photovoltaïque brevetable pour perturber les solutions de façades des acteurs établis, attirant des financements en capital-risque et des architectes adopteurs précoces. Les dépôts de brevets liés au suivi d'objets par proximité pour les portes ont augmenté de 18 % en glissement annuel, soulignant l'intensité de la R&D. Collectivement, ces mouvements accentuent la pression sur les marges des fabricants régionaux de taille intermédiaire qui n'ont pas le capital pour pivoter du matériel vers l'économie de plateforme.

Alors que les décideurs recherchent des garanties de bout en bout et une gestion sur tableau de bord unique, les intégrateurs capables de regrouper opérateurs, identifiants, analyses et services sur le terrain remportent des contrats multi-sites. Cette convergence positionne les conglomérats diversifiés pour élargir leur part de marché, tandis que les acteurs de niche se concentrent sur des segments spécialisés tels que les portes de salles stériles ou les trappes de docks à drones pour maintenir leur pertinence.

Leaders du Secteur de l'Automatisation des Portes et Fenêtres

ASSA ABLOY AB

Allegion plc

Nabtesco Corporation

Stanley Access Technologies LLC

dormakaba International Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Fortune Brands Innovations a finalisé l'acquisition des marques Emtek, Schaub, Yale et August pour un chiffre d'affaires projeté de 500 à 550 millions USD, ciblant une accrétion du BPA de 0,45 à 0,55 USD en année 3.

- Février 2025 : dormakaba a acquis Montagebedrijf van den Berg B.V. pour renforcer son pipeline de projets aéroportuaires aux Pays-Bas, avec une accrétion immédiate du BPA.

- Janvier 2025 : CAME Group a déclaré un chiffre d'affaires de 335 millions EUR pour 2024, en hausse de 8,4 %, et a annoncé une expansion de son portefeuille pour 2025.

- Janvier 2025 : ASSA ABLOY a finalisé l'acquisition de 3millID et Third Millennium Systems, ajoutant 21 millions USD de ventes combinées en 2023.

Périmètre du Rapport Mondial sur le Marché de l'Automatisation des Portes et Fenêtres

| Portes Automatiques Piétonnes |

| Portes Automatiques Industrielles |

| Fenêtres Automatisées |

| Murs-Rideaux / Façades Automatisés |

| Opérateurs / Actionneurs de Portes et Fenêtres |

| Capteurs et Détecteurs |

| Systèmes de Contrôle d'Accès |

| Panneaux de Contrôle et Logiciels |

| Alimentation Électrique et Moteurs |

| Coulissant |

| Battant |

| Pliant |

| Tournant |

| Oscillo-Battant (Fenêtres) |

| Pivotant |

| Bâtiments Commerciaux |

| Bâtiments Résidentiels |

| Installations Industrielles et Logistiques |

| Établissements de Santé |

| Hubs de Transport |

| Hôtellerie et Loisirs |

| Éducation et Gouvernement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Portes Automatiques Piétonnes | ||

| Portes Automatiques Industrielles | |||

| Fenêtres Automatisées | |||

| Murs-Rideaux / Façades Automatisés | |||

| Par Composant | Opérateurs / Actionneurs de Portes et Fenêtres | ||

| Capteurs et Détecteurs | |||

| Systèmes de Contrôle d'Accès | |||

| Panneaux de Contrôle et Logiciels | |||

| Alimentation Électrique et Moteurs | |||

| Par Mécanisme | Coulissant | ||

| Battant | |||

| Pliant | |||

| Tournant | |||

| Oscillo-Battant (Fenêtres) | |||

| Pivotant | |||

| Par Secteur d'Utilisation Finale | Bâtiments Commerciaux | ||

| Bâtiments Résidentiels | |||

| Installations Industrielles et Logistiques | |||

| Établissements de Santé | |||

| Hubs de Transport | |||

| Hôtellerie et Loisirs | |||

| Éducation et Gouvernement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'automatisation des portes et fenêtres en 2025 ?

La taille du marché de l'automatisation des portes et fenêtres a atteint 21,71 milliards USD en 2025 et devrait grimper à 28,81 milliards USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les fenêtres automatisées affichent la dynamique la plus forte avec un TCAC de 5,89 % jusqu'en 2030, portées par des projets de façades intelligentes et d'efficacité énergétique.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique mènent la croissance avec un TCAC de 6,11 %, alimenté par les développements de villes intelligentes et la construction de complexes à usage mixte de luxe.

Qu'est-ce qui stimule l'adoption dans les établissements de santé ?

Les protocoles de contrôle des infections et les mandats de conception universelle propulsent un TCAC de 5,61 % pour les installations de portes et fenêtres automatisées dans les établissements de santé.

Comment les fournisseurs différencient-ils leurs offres ?

Les entreprises leaders intègrent des capteurs IoT, des analyses cloud et une maintenance prédictive basée sur l'IA pour convertir les ventes de matériel en flux de revenus de services récurrents.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts d'installation initiaux élevés et les préoccupations en matière de cybersécurité constituent les principales contraintes, chacune réduisant le TCAC prévisionnel d'environ 1 point de pourcentage.

Dernière mise à jour de la page le: