Marktgröße und Marktanteil der Tür- und Fensterautomatisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

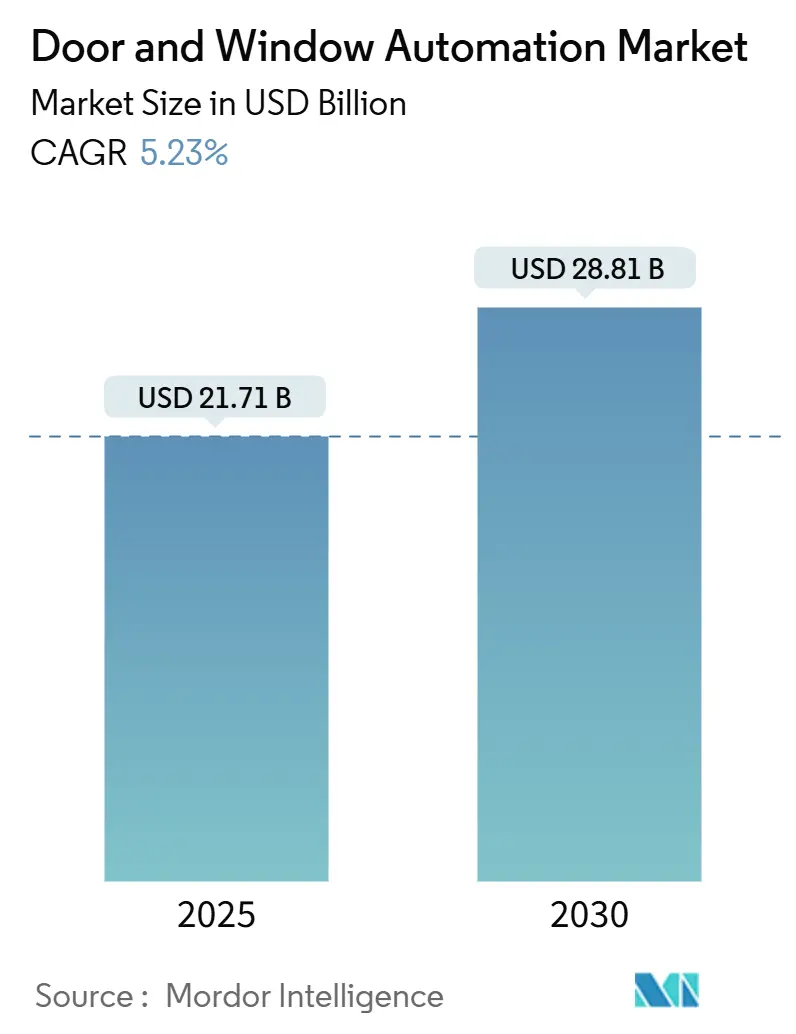

| Marktgröße (2025) | 21.71 Milliarden US-Dollar |

| Marktgröße (2030) | 28.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Tür- und Fensterautomatisierung von Mordor Intelligence

Die Marktgröße für Tür- und Fensterautomatisierung belief sich im Jahr 2025 auf 21,71 Milliarden USD und wird bis 2030 voraussichtlich 28,81 Milliarden USD erreichen, was einer CAGR von 5,23 % über den Prognosezeitraum entspricht. Die steigende Nachfrage nach berührungsfreien Eingängen in gewerblichen Immobilien, die Einhaltung von Universal-Design-Vorgaben für alternde Bevölkerungen sowie Energieeffizienzvorschriften stützen den Aufwärtstrend. Anbieter verlagern sich zunehmend auf intelligente, cloudbasierte Lösungen, die sich in Gebäudemanagementsysteme integrieren lassen und datengesteuerte Servicemodelle liefern, während sie gleichzeitig die Lieferkettenvolatilität bei Linearaktuatoren durch Mehrfachbeschaffung und hauseigenes Motordesign abfedern. Asien-Pazifik behält seinen Skalenvorteil durch starke Baupipelines in China, Indien und Südostasien, während der Nahe Osten und Afrika sich zum am schnellsten wachsenden Markt entwickeln, da Luxus-Mischnutzungsprojekte und Erweiterungen von Verkehrsknotenpunkten auf Automatisierung setzen. Der Wettbewerb verschärft sich, da etablierte Anbieter KI-Analysen und IoT-Konnektivität in ihre Hardware integrieren, um margenstarke Serviceerlöse zu erzielen und die Lebensdauer von Anlagen zu verlängern.

Wichtigste Erkenntnisse des Berichts

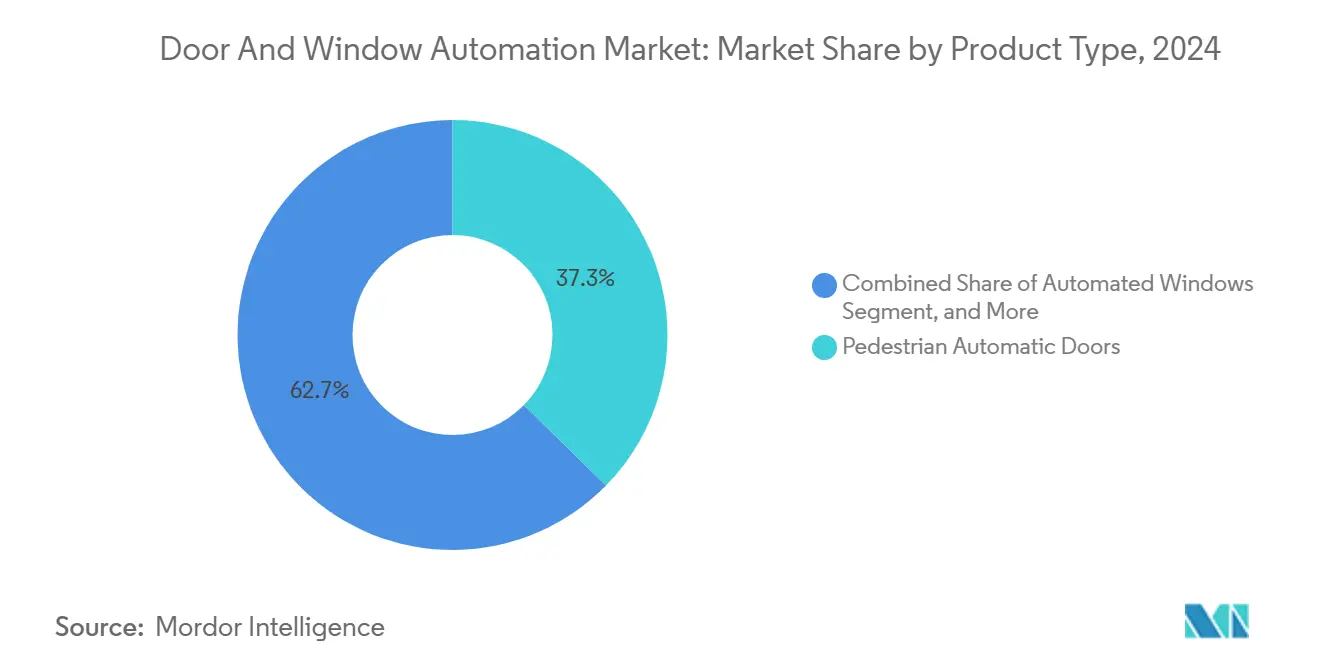

- Nach Produkttyp hielten automatische Fußgängertüren im Jahr 2024 einen Marktanteil von 37,34 % am Markt für Tür- und Fensterautomatisierung, während automatisierte Fenster bis 2030 voraussichtlich mit einer CAGR von 5,89 % wachsen werden.

- Nach Komponente entfielen im Jahr 2024 41,78 % der Marktgröße für Tür- und Fensterautomatisierung auf Antriebe und Aktuatoren, während Zugangskontrollsysteme bis 2030 mit einer CAGR von 5,54 % wachsen.

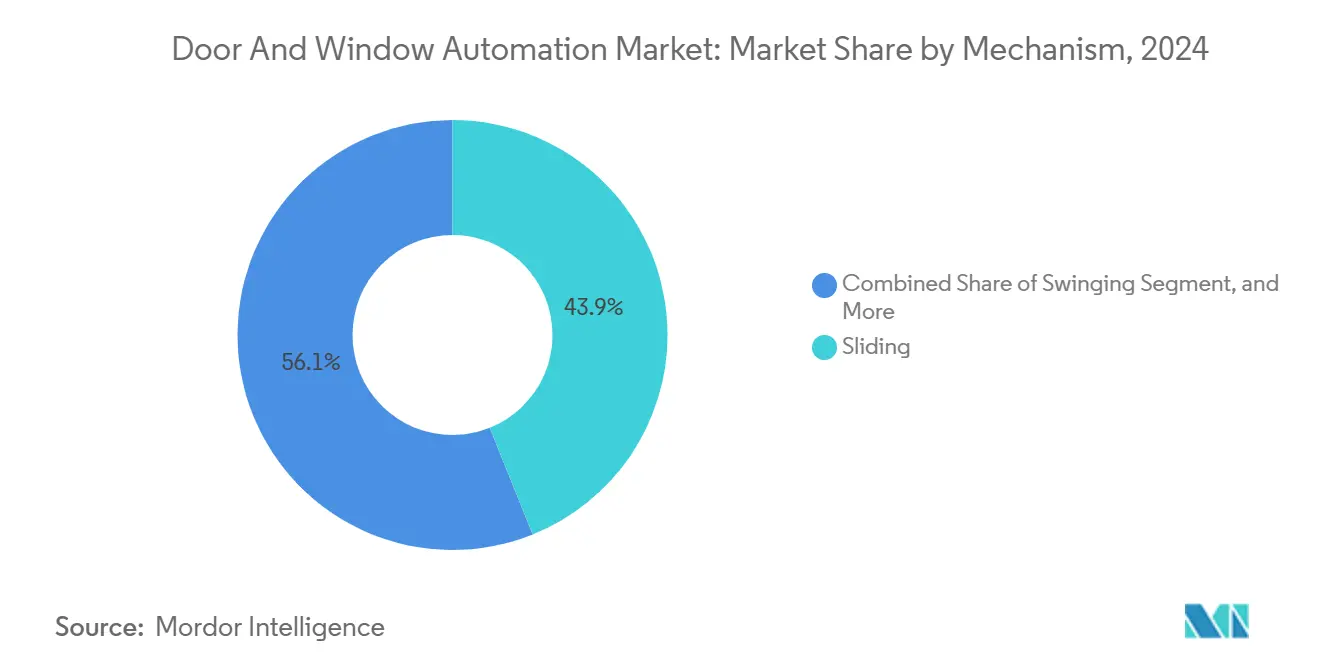

- Nach Mechanismus entfielen im Jahr 2024 43,92 % der Marktgröße für Tür- und Fensterautomatisierung auf Schiebesysteme, und Drehmechanismen verzeichnen mit 5,29 % die höchste prognostizierte CAGR bis 2030.

- Nach Endverbraucher führten Gewerbegebäude im Jahr 2024 mit einem Umsatzanteil von 47,63 %; Gesundheitseinrichtungen werden voraussichtlich mit einer CAGR von 5,61 % über denselben Zeitraum wachsen.

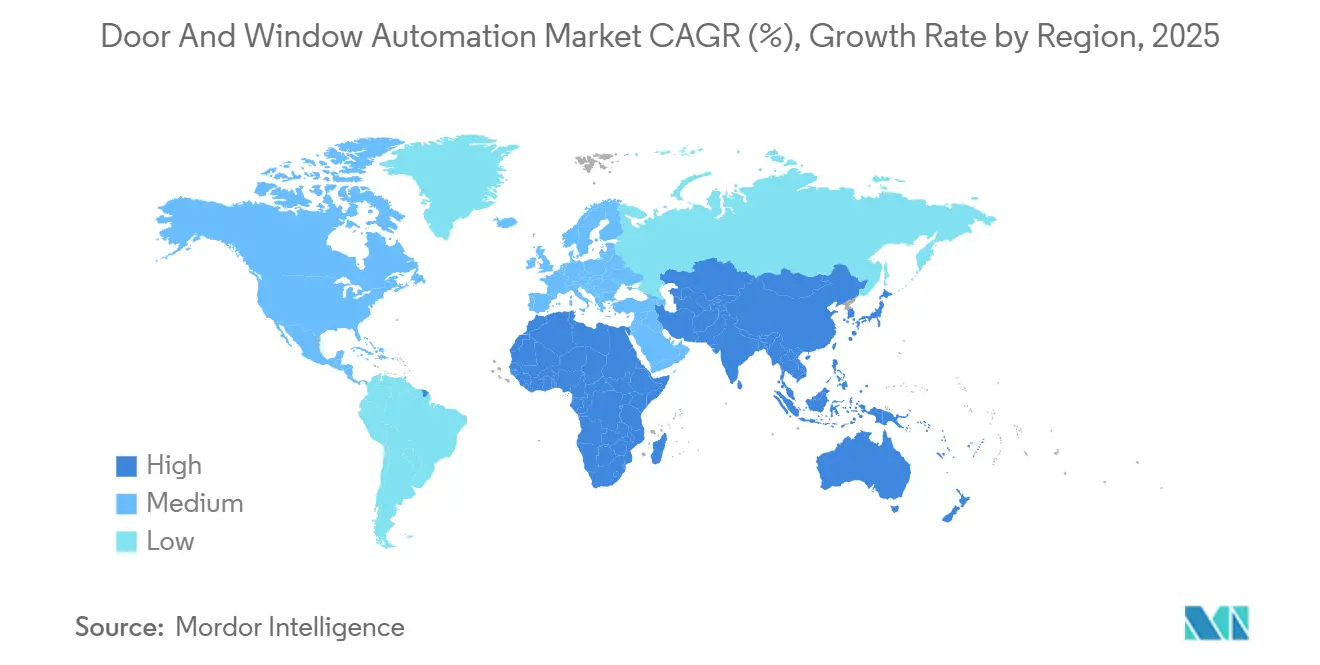

- Nach Geografie entfielen auf Asien-Pazifik 37,32 % des Umsatzes im Jahr 2024, und der Nahe Osten und Afrika verzeichnen bis 2030 voraussichtlich eine CAGR von 6,11 %.

Globale Trends und Erkenntnisse zum Markt für Tür- und Fensterautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Energieeffizienz-Nachrüstungen in intelligenten Gebäuden | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verschärfte Sicherheitsvorschriften zur Integration automatisierter Zugangssysteme | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Bevölkerungsalterung und Universal-Design-Vorgaben | +0.8% | Nordamerika und EU vorrangig, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Berührungsfreie Nachrüstungen in Verkehrsknotenpunkten nach der Pandemie | +0.7% | Global, mit Priorität in wichtigen Verkehrskorridoren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach adaptiven Fassaden für natürliche Belüftungsfenster | +0.6% | EU und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automatisierte Drohnenandocktüren im E-Commerce-Fulfillment | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Energieeffizienz-Nachrüstungen in intelligenten Gebäuden

Globale Energievorschriften verlangen zunehmend leistungsstarke Verglasung, wodurch automatisierte Fenster und Türen zu einem direkten Weg zur Einhaltung dieser Vorschriften werden. Californias Title 24 legt strenge U-Wert-Schwellenwerte fest und veranlasst Gebäudeeigentümer, Öffnungen zu automatisieren, um die HLK-Last zu reduzieren. Forschungen am KAIST zeigten, dass reaktionsfähige elektrochromatische Module die Innentemperatur um 27,2 °C senken können, was greifbare Einsparungen für Nachrüstinvestoren unterstreicht.[1]Hong Chul Moon, "Blendfreie, energieeffiziente intelligente Fenster," Neuigkeiten am KAIST, news.kaist.ac.kr Werkzeuge wie der Türeffizienzrechner von dormakaba übersetzen diese Einsparungen in Amortisationszeiträume für Kunden. Sinkende Materialkosten für elektrodenfreies elektrochromatisches Glas in Richtung 80 USD pro m² erweitern den adressierbaren Markt. Zusammen machen Regulierung, messbarer ROI und ausgereifte Technologie Energienachrüstungen zu einem der wirkungsvollsten Katalysatoren für den Markt für Tür- und Fensterautomatisierung.

Verschärfte Sicherheitsvorschriften zur Integration automatisierter Zugangssysteme

Physische Sicherheitsrahmen schreiben nun eine einheitliche Türautomatisierung und Zugangsdatenverwaltung vor, insbesondere in Flughäfen, Krankenhäusern und Regierungsgebäuden. Vierzig Prozent der Unternehmen meldeten im Jahr 2024 den Live-Einsatz biometrischer Systeme für die physische Zugangskontrolle.[2]Jadhav Abhishek, "2 von 5 Unternehmen nutzen jetzt Biometrie," biometricupdate.com Der Portland International Airport stellte 600.000 USD für automatisierte Sicherheitssperren bereit, um den Reiserdurchsatz aufrechtzuerhalten, ohne die Sicherheit zu lockern. Gesundheitsdienstleister setzen gleichermaßen auf berührungsfreie Plattformen wie dormakaba TouchGo, um die HIPAA-Konformität mit der Mobilität des Personals in Einklang zu bringen. Branchenstandards fügen Cybersicherheitsebenen für verschlüsselte Türsteuerungen hinzu und machen eine sicherheitsorientierte Architektur zur Beschaffungsvoraussetzung.

Bevölkerungsalterung und Universal-Design-Vorgaben

Die demografische Alterung in OECD-Volkswirtschaften verstärkt die Durchsetzung von Automatiktürvorschriften in Regelwerken wie dem Americans with Disabilities Act und dem California Building Code 2022. Der International Code Council aktualisierte die Barrierefreiheitsstandards für kraftbetriebene Türen und gewährleistete vorhersehbare Öffnungskräfte und ausfallsichere Schließzyklen.[3]Kimberly Paarlberg, "Neue Anforderungen an automatische Türen für Barrierefreiheit," iccsafe.org Krankenhäuser rüsten Ausweichtüren nach, die gleichzeitig als Notausgang und Infektionsschutzbarriere dienen. Über die Mobilität hinaus umfasst Universal Design nun auch kognitive Hilfsmittel wie beleuchtete Druckplatten und akustische Statussignale, was den funktionalen Auftrag für Automatisierungsanbieter erweitert.

Berührungsfreie Nachrüstungen in Verkehrsknotenpunkten nach der Pandemie

Flughäfen, U-Bahnen und Fernbahnhöfe beschleunigen die Einführung berührungsloser Türen und automatischer Einsteigegates, um das Vertrauen der Fahrgäste wiederherzustellen. Automatisierte Ausgangsschleusensysteme, ergänzt durch Videoanalysen, gewährleisten die Trennung der Passagierströme und reduzieren gleichzeitig den manuellen Personalaufwand. Robotische Assistenten wie der evoBOT des Münchner Flughafens integrieren sich in automatisierte Türen für eine durchgängige Gepäckabfertigung. IoT-Sensoren, die maschinelle Lernalgorithmen speisen, ermöglichen dynamische Türzyklusanpassungen, die Stoßzeiten entzerren, ohne die Sicherheit zu beeinträchtigen. Der nachgewiesene Anstieg bei Verweilzeiterlösen und Kundenzufriedenheitswerten festigt die Automatisierung nach der Pandemie als dauerhaftes Betriebsmodell.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskostenstruktur | -1.1% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.8% | Global, mit Schwerpunkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Engpass bei der Versorgung mit Linearaktuator-Komponenten | -0.6% | Global, mit Schwerpunkt in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zertifizierungsstandards in Schwellenmärkten | -0.4% | Vorwiegend Schwellenmärkte in Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskostenstruktur

Schlüsselfertige industrielle Türautomatisierung kann 10.000 USD übersteigen, sobald spezialisierte Inbetriebnahme und Sicherheitskanten einbezogen werden, was die Akzeptanz in kostensensiblen Segmenten hemmt. Krankenhaustüren mit stoßfesten Kanten und ausfallsicheren Mechanismen erfordern weitere Aufpreise. Volatile Aluminiumpreise, die für 2025 auf 2.763 USD pro Tonne prognostiziert werden, erhöhen den Margendruck. Die verlängerten Gesamtbetriebskosten umfassen auch Software-Abonnements und Cybersicherheits-Patches, was die Budgets kleiner Einrichtungen strapaziert.

Cybersicherheits- und Datenschutzschwachstellen

Vernetzte Türen vergrößern die Angriffsfläche für Hacker, die laterale Bewegungen in Gebäudemanagementsysteme anstreben. Vorfälle veranlassen Endnutzer, Ende-zu-Ende-Verschlüsselung, sichere Boot-Module und regelmäßige Firmware-Audits zu fordern, was die Anschaffungs- und Lebenszykluskosten erhöht. Mobile-Credential-Ökosysteme verarbeiten sensible personenbezogene Daten und binden Anbieter an die DSGVO und datenschutzrechtliche Vorschriften auf Staatsebene. Halbleitermangel hat einige OEMs dazu veranlasst, auf minderwertige Mikrocontroller zurückzugreifen, denen möglicherweise robuste Hardware-Vertrauensanker fehlen, was latente Schwachstellen schafft, bis sich die Versorgung normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fußgängertüren treiben das Volumen, Fenster beschleunigen die Innovation

Automatische Fußgängertüren generierten im Jahr 2024 37,34 % des Umsatzes im Markt für Tür- und Fensterautomatisierung, was ihre etablierte Rolle im Einzelhandel, in Büros und im Gesundheitswesen widerspiegelt, wo konstanter Fußgängerverkehr die Automatisierung rechtfertigt. Die Volumenskalierung hat die Basiskosten für die Installation gesenkt und ermöglicht es Anbietern, IoT-Sensoren und prädiktive Servicepakete im Querverkauf anzubieten. Die anhaltende Expansion des städtischen Einzelhandels und Sicherheitsvorschriften werden die Führungsposition des Segments bis 2030 voraussichtlich aufrechterhalten. Im Gegensatz dazu erzielen automatisierte Fenster die höchste CAGR von 5,89 %, angetrieben durch Smart-Fassadenprojekte, die Ziele zur Innenraumluftqualität mit Modulen für erneuerbare Energien wie transparenten organischen Photovoltaikscheiben verbinden.

Die Verbreitung von Industriedrohnen in der E-Commerce-Logistik treibt die Nachfrage nach robusten automatischen Türen an Drohnenandockstationen an, die Waren sichern und gleichzeitig unbemannte Flugoperationen ermöglichen. Premium-Vorhangfassadensysteme mit dynamischer Beschattung und elektrochromatischem Glas gewinnen in Hochhausbüros, die Netto-Null-Ziele anstreben, zunehmend an Bedeutung und erweitern die Akzeptanz integrierter Fensteraktuatoren. Insgesamt positioniert die Verschiebung des Produktmixes hin zu energiegewinnenden und KI-gesteuerten Gebäudehüllen Fenster als Innovationsgrenze des Marktes für Tür- und Fensterautomatisierung.

Nach Komponente: Antriebe führen den Markt an, Zugangskontrollsysteme treiben die Innovation

Antriebe und Aktuatoren entfielen im Jahr 2024 auf 41,78 % der Marktgröße für Tür- und Fensterautomatisierung und festigten ihren Status als mechanisches Rückgrat aller Produktkategorien. Elektrische Linearaktuatoren allein machten im Jahr 2022 einen Teilmarkt von 20,5 Milliarden USD aus und werden bis 2032 auf 34,3 Milliarden USD prognostiziert. Hersteller integrieren nun bürstenlose Motoren und Rekuperationsbremsfunktionen, um Energieprofile zu verbessern und Wartungsintervalle zu verlängern, was den Mehrwert für Nachrüstkäufer stärkt.

Zugangskontrollsysteme verzeichnen mit 5,54 % die schnellste CAGR, da biometrische, cloud- und mobilbasierte Zugangsdatentechnologien zu einheitlichen Identitätsplattformen konvergieren. KI-fähige Edge-Controller liefern Echtzeit-Anomalieerkennung und reduzieren gleichzeitig Fehlalarme auf einstellige Prozentwerte, was die Unternehmenseinführung in regulierten Sektoren unterstützt. Software-definierte Panels ermöglichen Over-the-Air-Funktionsaktualisierungen und wandeln einmalige Hardwareverkäufe in wiederkehrende Erlöse um. Sensoren, Steuerpanels und Stromversorgungsunterbaugruppen verlagern sich ebenfalls auf modulare Plug-and-Play-Designs, die Installationszeiten verkürzen und die Feldkalibrierung minimieren.

Nach Mechanismus: Schieben dominiert, Drehen gewinnt architektonische Präferenz

Schiebesysteme behielten im Jahr 2024 einen Anteil von 43,92 % am Markt für Tür- und Fensterautomatisierung dank platzsparender Schienen, die Rollstuhlwendekreise und Warendisplays berücksichtigen. Anbieter bieten nun flache Zargen und Taschendesigns an, die sich in rahmenlose Glasästhetik einfügen, zeitgenössische Architekturstandards erfüllen und gleichzeitig den Durchsatz aufrechterhalten. Verbesserte Rollenmaterialien und selbstreinigende Schienen verlängern die Betriebszyklen auf über 1 Million Öffnungen und reduzieren Serviceausfallzeiten.

Drehtüren, obwohl mit einer kleineren installierten Basis, verzeichnen eine CAGR von 5,29 %, da Architekten Windfanglösungen anstreben, die Lufteintritt reduzieren und HLK-Lasten in Premium-Bürotürmen senken. Neu entwickelte drehmomentsensitive Sicherheitskanten und integrierte Luftschleier stärken die Energieeffizienz-Nachweise und entsprechen den LEED- und BREEAM-Bewertungskriterien. Falt-, Kipp-Dreh-, Schwing- und Pivotmechanismen decken Nischenanforderungen ab, die von beengten Korridoren bis hin zu Panorama-Einzelhandelsfronten reichen, aber ihre Akzeptanzentwicklung bleibt an spezialisierte Designvorgaben gebunden und nicht an Masseneinführungen.

Nach Endverbraucherbranche: Gewerbegebäude führen, Gesundheitswesen beschleunigt die Einführung

Gewerbliche Immobilien trugen im Jahr 2024 47,63 % zum Umsatz bei und verdeutlichen, wie Bürocampus, Einkaufszentren und Mischnutzungskomplexe den Nachfrageschwerpunkt für Fußgängertürsysteme, Fassadenbelüftung und integrierte Sicherheitsportale bilden. Vermögensverwalter nutzen Automatisierung, um Mietererlebnisse zu verbessern und Barrierefreiheitsvorschriften einzuhalten. Gesundheitseinrichtungen erzielen unterdessen eine CAGR von 5,61 %, angetrieben durch Infektionsschutzprotokolle nach der Pandemie und Universal-Design-Vorgaben. Ein Beispiel: Der Einsatz von Acrovyn-Türen bei Northwell Health verbindet antimikrobielle Oberflächen mit automatisierten Scharnieren und stärkt klinische Hygienestandards.

Industrie- und Logistikgebäude beschleunigen die Einführung von Hochgeschwindigkeits-Gewebetoren und Docklevellern, die mit autonomen Fahrzeugen synchronisiert sind, und verbessern so die Arbeitssicherheit und den Durchsatz. Die Wohnnutzung konzentriert sich auf Luxusapartments und betreute Wohnprojekte, wo berührungsfreie Zugangssysteme den Komfort und die Sicherheit für Senioren verbessern. Flughäfen, Stadien und Freizeitparks treiben die Nachfrage im Gastgewerbe und Freizeitbereich an, während Bildungs- und Regierungscampus die Automatisierung selektiv unter Budgetbeschränkungen einführen, aber dennoch die Anforderungen des Americans with Disabilities Act erfüllen müssen.

Geografische Analyse

Der Umsatzanteil von Asien-Pazifik von 37,32 % im Jahr 2024 unterstreicht seine doppelte Rolle als Fertigungszentrum und Endmarkt. Chinesische Städte der ersten Kategorie schreiben intelligente Gebäudefunktionen vor, was die Akzeptanzraten für sensorenreiche Türantriebspakete erhöht, während Indiens Smart Cities Mission integrierte Sicherheits- und Zugangssysteme in städtischen Kernen finanziert. Der servicebasierte Umsatz von KONE stieg in Asien-Pazifik deutlich an, was eine Verlagerung von Neugeräteverkäufen hin zu Modernisierungs- und Lebenszyklusverträgen belegt.

Der Nahe Osten und Afrika, obwohl kleiner, wächst mit einer CAGR von 6,11 %, da Doha, Riad und Dubai Mischnutzungsviertel in Auftrag geben, die nahtlosen, klimatisierten Zugang priorisieren. Automatisierte Drehtüren mit integrierten Luftschleiern mindern Staub und Hitze und unterstützen den Komfort der Bewohner sowie Energiemanagementziele. Lokale Händler führen zunehmend europäische und US-amerikanische Marken, was Lieferzeiten verkürzt und den Kundendienst verbessert.

Nordamerika und Europa, geprägt durch strenge ADA- und EN-16005-Standards, konzentrieren Investitionen auf die Modernisierung älterer hydraulischer Türschließer auf motorisierte Einheiten mit integrierten Diagnosefunktionen. Californias Energievorschriften für 2025 und der Europäische Green Deal stimulieren die Nachfrage nach Fensterantriebssätzen, die in BMS-Dashboards integriert werden, während große öffentliche Nachrüstbudgets in Schulen und Gerichtsgebäuden einen stetigen Projektstrom sichern. Diese reifen Regionen sind auch Vorreiter bei Cloud-Analysen, die installierte Türen in Datenknoten für prädiktive Wartung verwandeln, und setzen damit Maßstäbe, die andere Regionen nachahmen.

Wettbewerbslandschaft

Die Branche für Tür- und Fensterautomatisierung bleibt mäßig fragmentiert, doch der Konsolidierungsimpuls ist unverkennbar. Die Akquisitionsserie von ASSA ABLOY im Wert von 350 Millionen USD, einschließlich SKIDATA, 3millID und Third Millennium, fügt Cloud-Parkierungs- und sichere Zugangsdatentechnologien hinzu, die sich nahtlos in das Antriebsportfolio einfügen. dormakaba stärkte sein niederländisches Flughafengeschäft mit Montagebedrijf van den Berg und verbesserte die direkte Projektausführungskompetenz. Fortune Brands Innovations drang tiefer in vernetzte Wohnschlösser ein, indem es die Marken Emtek, Schaub, Yale und August von ASSA ABLOY erwarb und damit Querverkaufsmöglichkeiten im Smart-Home-Kanal eröffnete.

Jenseits von Skaleneffekten dreht sich der Wettbewerbsvorteil um digitale Ökosysteme. Marktführer integrieren KI in Steuerungen zur Selbstdiagnose, während SaaS-Lizenzierung bei führenden Anbietern wiederkehrende Umsatzanteile von über 35 % erzielt. Start-ups wie NEXT Energy Technologies nutzen patentiertes Photovoltaikglas, um etablierte Fassadenlösungen zu disruptieren, und ziehen Risikokapital sowie Early-Adopter-Architekten an. Patentanmeldungen im Zusammenhang mit näherungsbasierter Objektverfolgung für Türen stiegen im Jahresvergleich um 18 %, was die Forschungs- und Entwicklungsintensität unterstreicht. Insgesamt erhöhen diese Schritte den Margendruck auf mittelgroße regionale Hersteller, denen das Kapital fehlt, um von Hardware- auf Plattformökonomie umzuschwenken.

Da Entscheidungsträger nach End-to-End-Garantien und Single-Dashboard-Management suchen, gewinnen Integratoren, die Antriebe, Zugangsdaten, Analysen und Vor-Ort-Services bündeln können, Mehrstandort-Rahmenverträge. Diese Konvergenz positioniert diversifizierte Konzerne, um Marktanteile zu gewinnen, während Nischenanbieter sich auf spezialisierte Segmente wie Reinraumtüren oder Drohnenandockluken konzentrieren, um relevant zu bleiben.

Marktführer in der Branche der Tür- und Fensterautomatisierung

ASSA ABLOY AB

Allegion plc

Nabtesco Corporation

Stanley Access Technologies LLC

dormakaba International Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Fortune Brands Innovations schloss die Übernahme der Marken Emtek, Schaub, Yale und August für einen prognostizierten Umsatz von 500–550 Millionen USD ab und zielt auf eine EPS-Steigerung von 0,45–0,55 USD im dritten Jahr ab.

- Februar 2025: dormakaba erwarb Montagebedrijf van den Berg B.V., um seine Projektpipeline für niederländische Flughäfen zu stärken, mit sofortiger EPS-Steigerung.

- Januar 2025: CAME Group meldete einen Umsatz von 335 Millionen EUR für 2024, ein Plus von 8,4 %, und kündigte eine Portfolioerweiterung für 2025 an.

- Januar 2025: ASSA ABLOY schloss die Übernahme von 3millID und Third Millennium Systems ab und fügte einen kombinierten Umsatz von 21 Millionen USD für 2023 hinzu.

Berichtsumfang des globalen Marktes für Tür- und Fensterautomatisierung

| Automatische Fußgängertüren |

| Automatische Industrietüren |

| Automatisierte Fenster |

| Automatisierte Vorhangfassaden |

| Tür- und Fensterantriebe / Aktuatoren |

| Sensoren und Detektoren |

| Zugangskontrollsysteme |

| Steuerpanels und Software |

| Stromversorgung und Motoren |

| Schieben |

| Schwingen |

| Falten |

| Drehen |

| Kipp-Dreh (Fenster) |

| Pivotieren |

| Gewerbegebäude |

| Wohngebäude |

| Industrie- und Logistikeinrichtungen |

| Gesundheitseinrichtungen |

| Verkehrsknotenpunkte |

| Gastgewerbe und Freizeit |

| Bildung und öffentliche Verwaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Automatische Fußgängertüren | ||

| Automatische Industrietüren | |||

| Automatisierte Fenster | |||

| Automatisierte Vorhangfassaden | |||

| Nach Komponente | Tür- und Fensterantriebe / Aktuatoren | ||

| Sensoren und Detektoren | |||

| Zugangskontrollsysteme | |||

| Steuerpanels und Software | |||

| Stromversorgung und Motoren | |||

| Nach Mechanismus | Schieben | ||

| Schwingen | |||

| Falten | |||

| Drehen | |||

| Kipp-Dreh (Fenster) | |||

| Pivotieren | |||

| Nach Endverbraucherbranche | Gewerbegebäude | ||

| Wohngebäude | |||

| Industrie- und Logistikeinrichtungen | |||

| Gesundheitseinrichtungen | |||

| Verkehrsknotenpunkte | |||

| Gastgewerbe und Freizeit | |||

| Bildung und öffentliche Verwaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tür- und Fensterautomatisierung im Jahr 2025?

Die Marktgröße für Tür- und Fensterautomatisierung erreichte im Jahr 2025 21,71 Milliarden USD und wird bis 2030 voraussichtlich auf 28,81 Milliarden USD ansteigen.

Welche Produktkategorie wächst am schnellsten?

Automatisierte Fenster weisen mit einer CAGR von 5,89 % bis 2030 die stärkste Dynamik auf, angetrieben durch Smart-Fassaden- und Energieeffizienzprojekte.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten und Afrika führen das Wachstum mit einer CAGR von 6,11 % an, beflügelt durch Smart-City-Entwicklungen und den Bau von Luxus-Mischnutzungsprojekten.

Was treibt die Einführung in Gesundheitseinrichtungen voran?

Infektionsschutzprotokolle und Universal-Design-Vorgaben treiben eine CAGR von 5,61 % bei der Installation automatisierter Türen und Fenster in Gesundheitseinrichtungen an.

Wie differenzieren Anbieter ihr Angebot?

Führende Unternehmen integrieren IoT-Sensoren, Cloud-Analysen und KI-basierte prädiktive Wartung, um Hardwareverkäufe in wiederkehrende Serviceerlösströme umzuwandeln.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Vorabinstallationskosten und Cybersicherheitsbedenken sind die primären Hemmnisse, die die prognostizierte CAGR jeweils um etwa 1 Prozentpunkt reduzieren.

Seite zuletzt aktualisiert am: