ドアおよびウィンドウ自動化市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

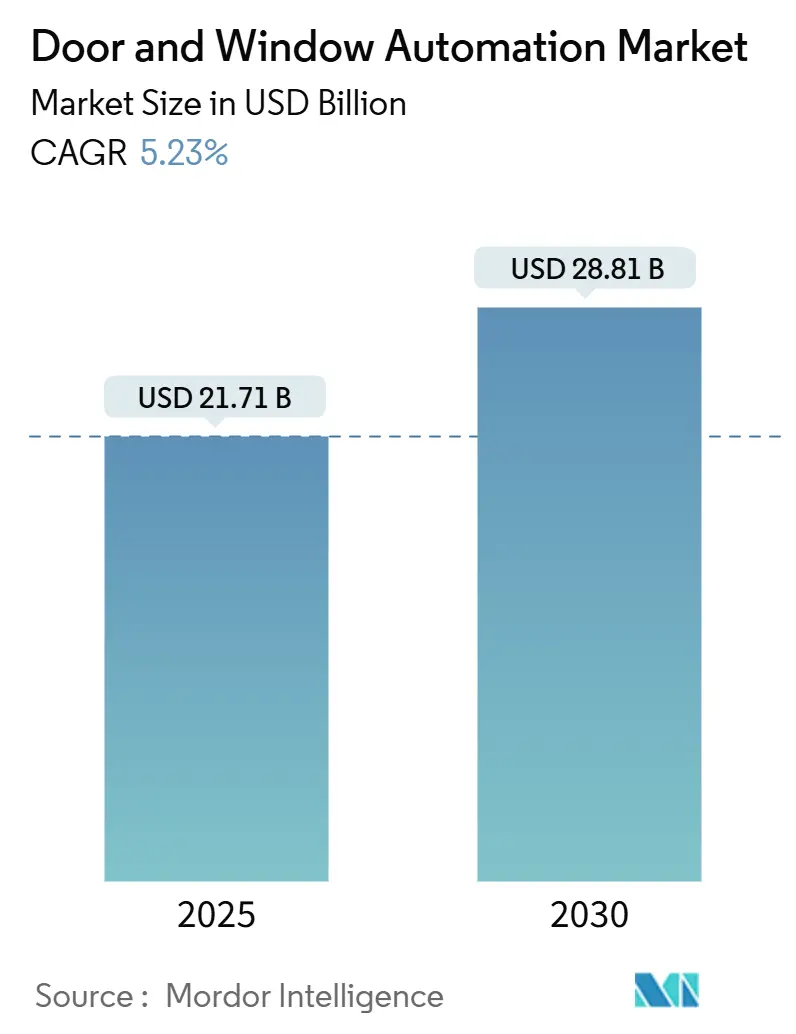

| 市場規模 (2025) | 21.71 十億米ドル |

| 市場規模 (2030) | 28.81 十億米ドル |

| 成長率 (2025 - 2030) | 5.23% CAGR |

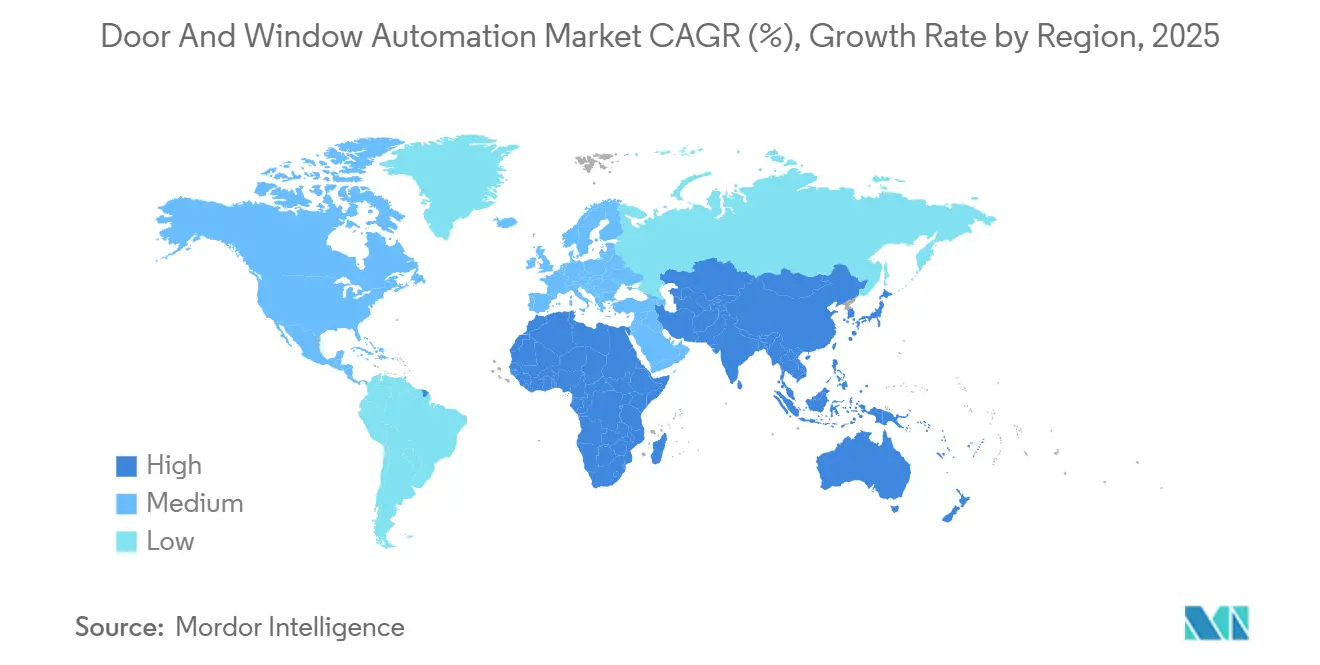

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドアおよびウィンドウ自動化市場分析

ドアおよびウィンドウ自動化市場の規模は2025年に218億1,000万米ドルとなり、2030年までに288億1,000万米ドルに達する見込みで、予測期間中のCAGRは5.23%を反映しています。商業用不動産におけるタッチフリー入口への需要の高まり、高齢化社会に対応したユニバーサルデザインへの準拠、そしてエネルギー効率に関する規制が上昇トレンドを支えています。ベンダーは、ビル管理システムと統合してデータ駆動型サービスモデルを提供するスマートなクラウド対応ソリューションへとシフトしており、同時にリニアアクチュエーターのサプライチェーンの不安定性に対してはマルチソーシングと自社モーター設計で対応しています。アジア太平洋地域は中国、インド、東南アジアにおける旺盛な建設パイプラインを通じて規模の優位性を維持しており、一方で中東・アフリカは高級複合用途プロジェクトや交通ハブの拡張が自動化を採用する中で最も成長の速い地域へと発展しています。既存大手企業がAI分析とIoT接続性をハードウェアに組み込み、高マージンのサービス収益を獲得して資産ライフサイクルを延長しようとする中、競争ダイナミクスは激化しています。

主要レポートのポイント

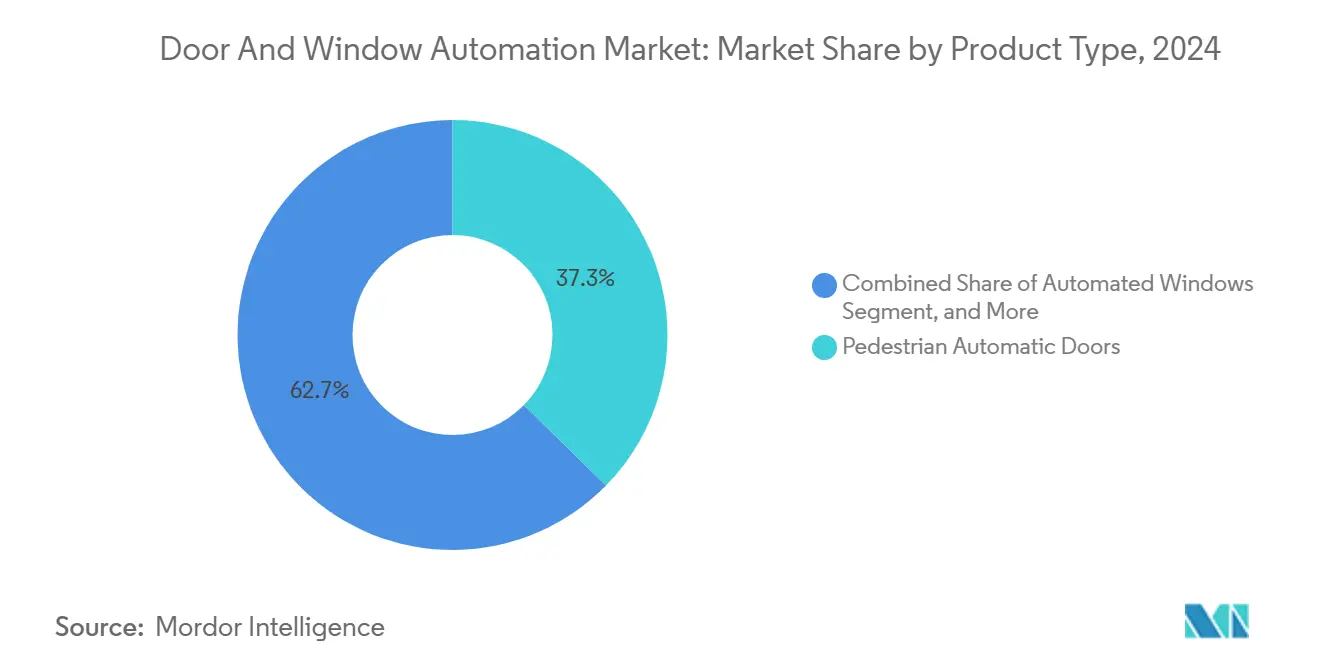

- 製品タイプ別では、歩行者用自動ドアが2024年のドアおよびウィンドウ自動化市場シェアの37.34%を占め、自動化ウィンドウは2030年にかけてCAGR 5.89%で拡大する見込みです。

- コンポーネント別では、オペレーターおよびアクチュエーターが2024年のドアおよびウィンドウ自動化市場規模の41.78%を占め、アクセス制御システムは2030年にかけてCAGR 5.54%で進展しています。

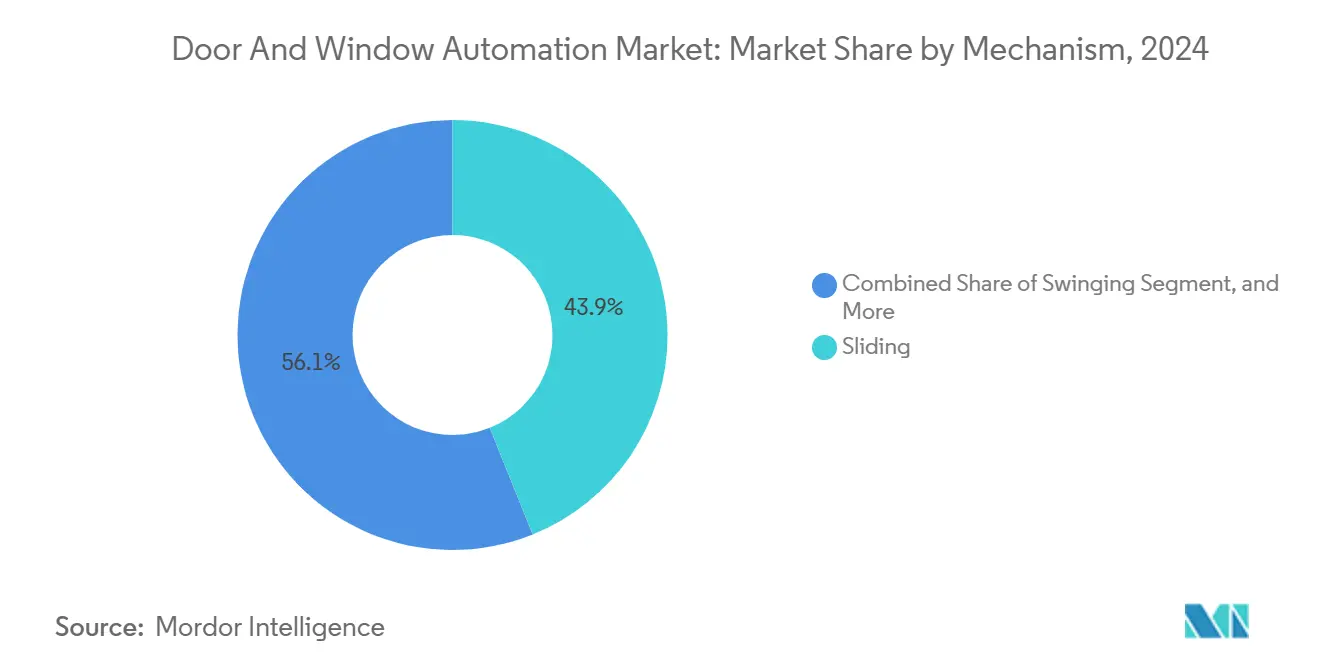

- メカニズム別では、スライディングシステムが2024年のドアおよびウィンドウ自動化市場規模の43.92%を占め、回転メカニズムは2030年にかけて最高予測CAGRの5.29%を記録しています。

- エンドユーザー別では、商業ビルが2024年に47.63%の収益シェアでリードし、医療施設は同期間においてCAGR 5.61%で急成長する見込みです。

- 地域別では、アジア太平洋地域が2024年収益の37.32%を占め、中東・アフリカは2030年にかけてCAGR 6.11%が見込まれています。

グローバルドアおよびウィンドウ自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートビルのエネルギー効率改修の急速な普及 | +1.2% | 北米および欧州連合に集中したグローバル | 中期(2〜4年) |

| 自動化アクセスを統合したセキュリティ規制の強化 | +0.9% | アジア太平洋および中東・アフリカを重視したグローバル | 短期(2年以内) |

| 人口高齢化とユニバーサルデザインの義務化 | +0.8% | 主に北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 交通ハブにおけるポストパンデミックのタッチフリーアップグレード | +0.7% | 主要交通回廊を優先したグローバル | 短期(2年以内) |

| 自然換気ウィンドウに対するアダプティブファサードの需要 | +0.6% | 欧州連合および北米、アジア太平洋で新興 | 中期(2〜4年) |

| 電子商取引フルフィルメントにおける自動ドローンドックドア | +0.4% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートビルのエネルギー効率改修の急速な普及

世界のエネルギーコードは高性能フェネストレーションをますます要求しており、自動化ウィンドウとドアはコンプライアンスへの直接的な手段となっています。カリフォルニア州のタイトル24は厳格なU値閾値を設定しており、施設オーナーはHVAC負荷を削減するために開口部の自動化を進めています。韓国科学技術院(KAIST)の研究では、応答型エレクトロクロミックモジュールが室内温度を27.2℃削減することが示され、改修投資家にとっての具体的な節約効果が裏付けられました。[1]Hong Chul Moon、「グレアフリーでエネルギー効率の高いスマートウィンドウ」、KAISTニュース、news.kaist.ac.kr dormakaba社のドア効率計算ツールなどのツールセットは、その節約効果をクライアント向けの回収期間に換算します。電極フリーのエレクトロクロミックガラスの材料コストが1平方メートルあたり80米ドルに向けて低下することで、対象市場が拡大します。規制、測定可能なROI、そして成熟した技術が相まって、エネルギー改修はドアおよびウィンドウ自動化市場における最も強力な触媒の一つとなっています。

自動化アクセスを統合したセキュリティ規制の強化

物理セキュリティの枠組みは、特に空港、病院、政府施設において、ドア自動化と認証管理の統合を義務付けるようになっています。2024年には企業の40%が物理アクセスに生体認証を実際に導入していると報告しています。[2]Jadhav Abhishek、「5社に2社が生体認証を導入」、biometricupdate.com ポートランド国際空港は、セキュリティを緩めることなく旅行者のスループットを維持するために、自動化された侵入制御レーンに60万米ドルを充当しました。医療事業者も同様に、HIPAA準拠とスタッフの移動性を両立させるためにdormakaba TouchGoのようなタッチフリープラットフォームに収束しています。業界標準は暗号化されたドアコントローラー向けのサイバーセキュリティ層を追加しており、セキュアバイデザインのアーキテクチャが調達の前提条件となっています。

人口高齢化とユニバーサルデザインの義務化

OECD経済圏における人口高齢化は、障害を持つアメリカ人法(ADA)や2022年カリフォルニア州建築基準法などの規定における自動ドア条項の施行を強化しています。国際コード評議会は動力式ドアのアクセシビリティ基準を更新し、予測可能な開放力とフェイルセーフな閉鎖サイクルを確保しています。[3]Kimberly Paarlberg、「アクセシビリティのための新しい自動ドア要件」、iccsafe.org 病院は、緊急避難口と感染制御バリアを兼ねるブレイクアウェイドアを改修しています。移動性を超えて、ユニバーサルデザインは今や照明付きプッシュプレートや音声状態キューなどの認知補助を組み込み、自動化ベンダーの機能的な要件を拡大しています。

交通ハブにおけるポストパンデミックのタッチフリーアップグレード

空港、地下鉄、都市間鉄道駅は、乗客の信頼を回復するためにタッチレスドアと自動搭乗ゲートの展開を加速しています。ビデオ分析を補完した自動出口レーンシステムは、手動スタッフを削減しながら分離精度を維持しています。ミュンヘン空港のevoBOTのようなロボットアシスタントは、エンドツーエンドの手荷物処理のために自動化ドアと統合されています。機械学習エンジンにデータを供給するIoTセンサーは、セキュリティを損なうことなくピーク時の混雑を緩和するダイナミックなドアサイクル調整を可能にします。滞留時間収益と顧客満足度スコアの実証された向上により、ポストパンデミックの自動化は恒久的な運営モデルとして定着しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設置・保守コスト構造 | -1.1% | 価格に敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.8% | 規制産業を重視したグローバル | 中期(2〜4年) |

| リニアアクチュエーターコンポーネントの供給不足 | -0.6% | 製造ハブに集中したグローバル | 短期(2年以内) |

| 新興市場における認証基準の断片化 | -0.4% | 主にアジア太平洋、中東・アフリカ、南米の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・保守コスト構造

専門的な試運転と安全エッジを含めると、産業用ドア自動化のターンキー費用は1万米ドルを超える場合があり、コスト重視のセグメントでの普及を妨げています。耐衝撃エッジとフェイルセキュアメカニズムを備えた医療用ドアはさらに高い費用がかかります。2025年に1トンあたり2,763米ドルと予測されるアルミニウム価格の変動は、マージンへの圧力を加えています。総所有コストの長期化には、ソフトウェアサブスクリプションとサイバーセキュリティパッチも含まれ、小規模施設の予算を圧迫しています。

サイバーセキュリティおよびデータプライバシーの脆弱性

接続されたドアは、ビル管理ネットワークへの横断的な侵入を狙うハッカーの攻撃対象を拡大します。インシデントにより、エンドユーザーはエンドツーエンドの暗号化、セキュアブートモジュール、定期的なファームウェア監査を要求するようになり、これらはすべて取得コストとライフサイクルコストを引き上げます。モバイル認証エコシステムは機密性の高い個人識別情報(PII)を処理するため、ベンダーはGDPRおよび州レベルのプライバシーコンプライアンスに拘束されます。半導体不足により、一部のOEMはハードウェアの信頼の根幹が堅牢でない可能性のある低グレードのマイクロコントローラーに移行しており、供給が正常化するまで潜在的な脆弱性が残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:歩行者用ドアが数量を牽引し、ウィンドウがイノベーションを加速

歩行者用自動ドアは、ドアおよびウィンドウ自動化市場において2024年収益の37.34%を生み出し、常時の人の流れが自動化を正当化する小売、オフィス、医療環境における確固たる役割を反映しています。数量規模により設置コストのベースラインが低下し、サプライヤーはIoTセンサーと予測サービスパッケージのクロスセルが可能になっています。都市部の小売拡大の継続と安全規制により、このセグメントのリーダーシップは2030年まで維持される見込みです。一方、自動化ウィンドウは最高のCAGR 5.89%を達成しており、透明有機太陽電池パネルなどの再生可能エネルギーモジュールと室内空気質目標を組み合わせたスマートファサードプロジェクトによって推進されています。

電子商取引物流における産業用ドローンの急増は、無人飛行作業を可能にしながら商品を保護するドローンドック用の堅牢な自動ドアへの需要を促進しています。ダイナミックシェーディングとエレクトロクロミックガラスを備えたプレミアムカーテンウォールシステムは、ネットゼロ目標を追求する高層オフィスでの仕様採用が増加しており、統合ウィンドウアクチュエーターの採用をさらに拡大しています。全体として、エネルギーハーベスティングとAI制御エンベロープへの製品ミックスのシフトは、ウィンドウをドアおよびウィンドウ自動化市場のイノベーションフロンティアとして位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:オペレーターが市場をリード、アクセス制御システムがイノベーションを牽引

オペレーターおよびアクチュエーターは2024年のドアおよびウィンドウ自動化市場規模の41.78%を占め、すべての製品カテゴリーにわたる機械的バックボーンとしての地位を確固たるものにしています。電動リニアアクチュエーター単体で2022年に205億米ドルのサブ市場を占め、2032年までに343億米ドルと予測されています。メーカーはブラシレスモーターと回生ブレーキ機能を組み込み、エネルギープロファイルを改善してメンテナンス間隔を延長し、改修購入者への価値提案を強化しています。

アクセス制御システムは、生体認証、クラウド、モバイル認証技術が統合されたアイデンティティプラットフォームに収束する中で、最速のCAGR 5.54%を記録しています。AIを活用したエッジコントローラーは、誤警報を一桁台のパーセンテージに削減しながらリアルタイムの異常検知を提供し、規制産業における企業採用を支援しています。ソフトウェア定義パネルはオーバーザエア機能アップグレードを可能にし、一回限りのハードウェア販売を継続的な収益に転換します。センサー、制御パネル、電源サブアセンブリも同様にモジュール式プラグアンドプレイ設計へとシフトし、設置タイムラインを短縮してフィールドキャリブレーションを最小化しています。

メカニズム別:スライディングが支配、回転が建築的選好を獲得

スライディングシステムは、車椅子の回転半径と商品ディスプレイに対応するスペース節約型トラックのおかげで、2024年のドアおよびウィンドウ自動化市場において43.92%のシェアを維持しました。ベンダーは現在、フレームレスガラスの美観に溶け込む低プロファイルヘッダーとポケットデザインを提供しており、スループットを維持しながら現代の建築基準を満たしています。強化されたローラー素材と自己洗浄トラックにより、耐用サイクルが100万回の開閉を超えて延長され、サービスのダウンタイムが抑制されています。

回転ドアは設置ベースが小さいものの、建築家がプレミアムオフィスタワーにおける空気浸入を抑制してHVAC負荷を低減するベスティビュールソリューションを追求する中で、CAGR 5.29%を記録しています。新たに開発されたトルクセンシング安全エッジと統合エアカーテンはエネルギー性能の信頼性を高め、LEEDおよびBREEAMスコアリングと整合しています。折りたたみ、チルトアンドターン、スウィング、ピボットメカニズムは、制約のある廊下からパノラマ小売ファサードまで多様なニッチ需要を満たしていますが、その採用軌跡は大量展開よりも専門的な設計要件に結びついています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:商業ビルがリード、医療が採用を加速

商業用不動産は2024年収益の47.63%を占め、オフィスキャンパス、ショッピングモール、複合用途複合施設が歩行者用ドアシステム、ファサード換気、統合セキュリティポータルの需要の中心を形成していることを示しています。資産管理者は自動化を活用してテナント体験を向上させ、アクセシビリティ規定を遵守しています。一方、医療施設はポストパンデミックの感染制御プロトコルとユニバーサルデザインの規定に後押しされ、CAGR 5.61%を達成しています。具体例として、Northwell HealthによるAcrovynドアの導入は、抗菌表面と自動化ヒンジを組み合わせ、臨床衛生基準を強化しています。

産業・物流ビルは、自律走行搬送車と同期した高速ファブリックドアとドックレベラーの採用を加速し、作業員の安全性とスループットを向上させています。住宅での普及は、タッチフリー入口システムが高齢者の利便性と安全性を向上させる高級マンションおよびアシスティッドリビングプロジェクトに集中しています。空港、スタジアム、テーマパークはホスピタリティおよびレジャー需要を牽引し、教育・政府キャンパスは予算制約の下で選択的に自動化を採用しながらも、障害を持つアメリカ人法(ADA)への準拠は依然として必要です。

地域分析

2024年のアジア太平洋地域の37.32%の収益シェアは、製造大国としてのエンドマーケットとしての二重の役割を裏付けています。中国の主要都市はスマートビル機能を義務付けており、センサーリッチなドアオペレーターパッケージのアタッチ率を高めています。一方、インドのスマートシティミッションは都市中核部における統合セキュリティおよびアクセスシステムに資金を提供しています。アジア太平洋地域におけるKONEのサービス主導収益は急増しており、新規ユニット販売から近代化およびライフサイクル契約へのシフトを示しています。

中東・アフリカは規模は小さいものの、ドーハ、リヤド、ドバイがシームレスで気候制御されたアクセスを優先する複合用途地区を整備する中で、CAGR 6.11%で前進しています。統合エアカーテンを備えた自動回転ドアは、埃と熱を緩和し、居住者の快適性とエネルギー管理目標を支援しています。現地ディストリビューターは欧州および米国ブランドの在庫を増やし、リードタイムを短縮してアフターセールスカバレッジを強化しています。

厳格なADAおよびEN 16005規格を特徴とする北米と欧州は、レガシー油圧クローザーを組み込み診断機能付きモーター式ユニットにアップグレードするための投資に集中しています。カリフォルニア州の2025年エネルギーコード改定と欧州グリーンディールは、ビル管理システム(BMS)ダッシュボードに統合されるウィンドウアクチュエーションキットへの需要を刺激しており、学校や裁判所における大規模な公共部門の改修予算が安定したプロジェクトの流れを確保しています。これらの成熟した地域はまた、設置済みドアを予知保全のためのデータノードに変換するクラウド分析を先導しており、他の地域が模倣するベンチマークを設定しています。

競争環境

ドアおよびウィンドウ自動化産業は中程度に断片化されたままですが、統合の勢いは明らかです。ASSA ABLOYによるSKIDATA、3millID、Third Millennium Systemsを含む3億5,000万米ドルの買収攻勢は、オペレーターポートフォリオと連携するクラウド駐車場と安全な認証技術を追加しています。dormakaba社はMontagebedrijf van den Bergを通じてオランダの空港垂直市場を強化し、直接プロジェクト実行能力を向上させました。Fortune Brands InnovationsはASSA ABLOYからEmtek、Schaub、Yale、Augustラインを買収することでコネクテッド住宅用錠前市場に深く参入し、スマートホームチャネルでのクロスセル機会を開拓しました。

規模の経済を超えて、競争優位性はデジタルエコシステムを軸に展開しています。市場リーダーはAIをコントローラーに組み込んで自己診断を実現し、SaaSライセンスにより上位プレイヤーの継続的収益比率は35%を超えています。NEXT Energy Technologiesのようなスタートアップは特許取得可能な太陽電池ガラスを活用して既存のファサードソリューションを破壊し、ベンチャーキャピタルの資金と早期採用建築家を引き付けています。ドアの近接ベースオブジェクトトラッキングに関連する特許出願は前年比18%増加しており、研究開発の強度を示しています。これらの動きは総じて、ハードウェアからプラットフォーム経済へと転換する資本を持たない中堅地域メーカーへのマージン圧力を強めています。

意思決定者がエンドツーエンドの保証と単一ダッシュボード管理を求める中、オペレーター、認証、分析、フィールドサービスをバンドルできるインテグレーターがマルチサイトフレームワークを獲得しています。この収束により、多角化コングロマリットが市場シェアを拡大する一方、ニッチプレイヤーは無菌室ドアやドローンドックハッチなどの専門セグメントに集中して存在感を維持しています。

ドアおよびウィンドウ自動化産業リーダー

ASSA ABLOY AB

Allegion plc

Nabtesco Corporation

Stanley Access Technologies LLC

dormakaba International Holding AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Fortune Brands Innovationsは、Emtek、Schaub、Yale、Augustブランドの買収を完了し、予測収益5億〜5億5,000万米ドル、3年目のEPS増加0.45〜0.55米ドルを目標としています。

- 2025年2月:dormakaba社はMontagebedrijf van den Berg B.V.を買収し、オランダの空港プロジェクトパイプラインを強化し、即時のEPS増加を達成しました。

- 2025年1月:CAME Groupは2024年の売上高が3億3,500万ユーロ(前年比8.4%増)と報告し、2025年のポートフォリオ拡大を発表しました。

- 2025年1月:ASSA ABLOYは3millIDおよびThird Millennium Systemsの買収を完了し、2023年の合算売上高2,100万米ドルを追加しました。

グローバルドアおよびウィンドウ自動化市場レポートの範囲

| 歩行者用自動ドア |

| 産業用自動ドア |

| 自動化ウィンドウ |

| 自動化カーテンウォール/ファサード |

| ドアおよびウィンドウオペレーター/アクチュエーター |

| センサーおよび検出器 |

| アクセス制御システム |

| 制御パネルおよびソフトウェア |

| 電源および電動機 |

| スライディング |

| スウィング |

| 折りたたみ |

| 回転 |

| チルトアンドターン(ウィンドウ) |

| ピボット |

| 商業ビル |

| 住宅ビル |

| 産業・物流施設 |

| 医療施設 |

| 交通ハブ |

| ホスピタリティおよびレジャー |

| 教育および政府 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | 歩行者用自動ドア | ||

| 産業用自動ドア | |||

| 自動化ウィンドウ | |||

| 自動化カーテンウォール/ファサード | |||

| コンポーネント別 | ドアおよびウィンドウオペレーター/アクチュエーター | ||

| センサーおよび検出器 | |||

| アクセス制御システム | |||

| 制御パネルおよびソフトウェア | |||

| 電源および電動機 | |||

| メカニズム別 | スライディング | ||

| スウィング | |||

| 折りたたみ | |||

| 回転 | |||

| チルトアンドターン(ウィンドウ) | |||

| ピボット | |||

| エンドユーザー産業別 | 商業ビル | ||

| 住宅ビル | |||

| 産業・物流施設 | |||

| 医療施設 | |||

| 交通ハブ | |||

| ホスピタリティおよびレジャー | |||

| 教育および政府 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のドアおよびウィンドウ自動化市場の規模はどのくらいですか?

ドアおよびウィンドウ自動化市場の規模は2025年に218億1,000万米ドルに達し、2030年までに288億1,000万米ドルに拡大する見込みです。

最も成長が速い製品カテゴリーはどれですか?

自動化ウィンドウは2030年にかけてCAGR 5.89%という最も強い勢いを示しており、スマートファサードおよびエネルギー効率プロジェクトによって推進されています。

最も急速に成長が見込まれる地域はどこですか?

中東・アフリカはCAGR 6.11%で成長をリードしており、スマートシティ開発と高級複合用途建設によって推進されています。

医療施設での採用を促進しているものは何ですか?

感染制御プロトコルとユニバーサルデザインの義務化が、自動化ドアおよびウィンドウの医療施設への設置においてCAGR 5.61%を推進しています。

ベンダーはどのように製品を差別化していますか?

主要企業はIoTセンサー、クラウド分析、AIベースの予知保全を組み込み、ハードウェア販売を継続的なサービス収益ストリームに転換しています。

より広い普及に対する主な障壁は何ですか?

高い初期設置コストとサイバーセキュリティへの懸念が主な抑制要因であり、それぞれが予測CAGRをおよそ1パーセントポイント削減しています。

最終更新日: