Taille et part du marché des systèmes de verrouillage numérique de portes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.14 Milliards de dollars |

| Taille du Marché (2030) | 17.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.30% CAGR |

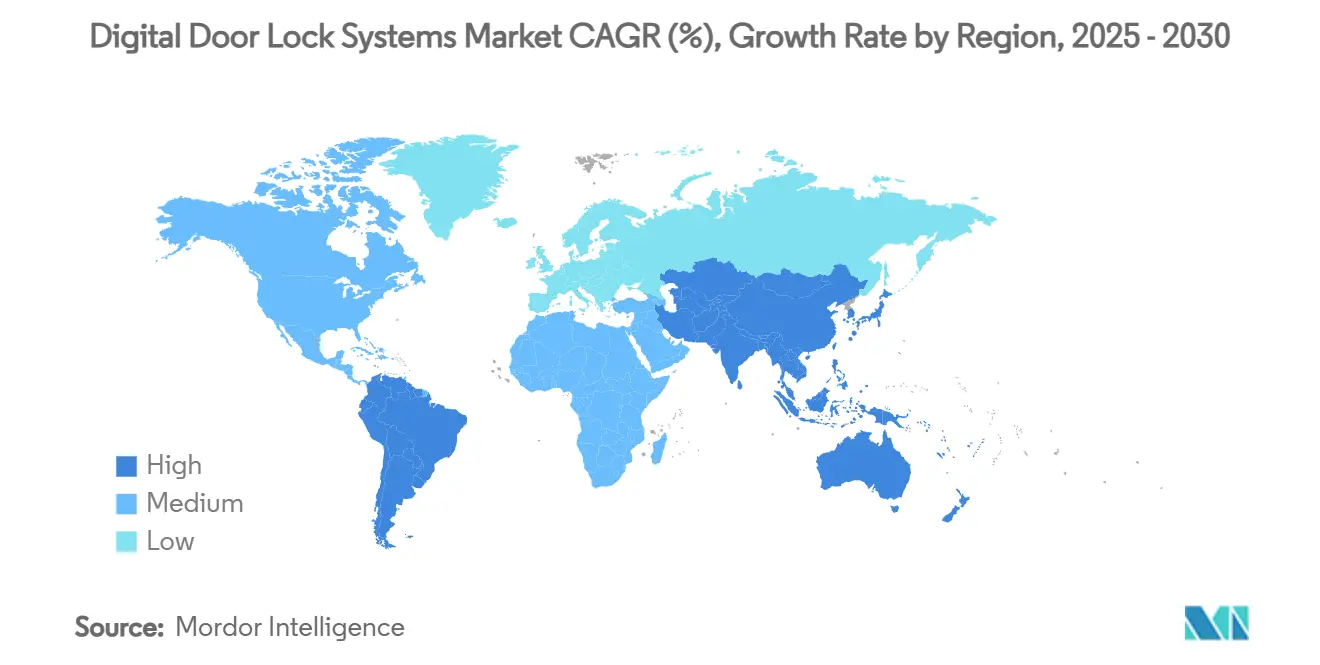

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

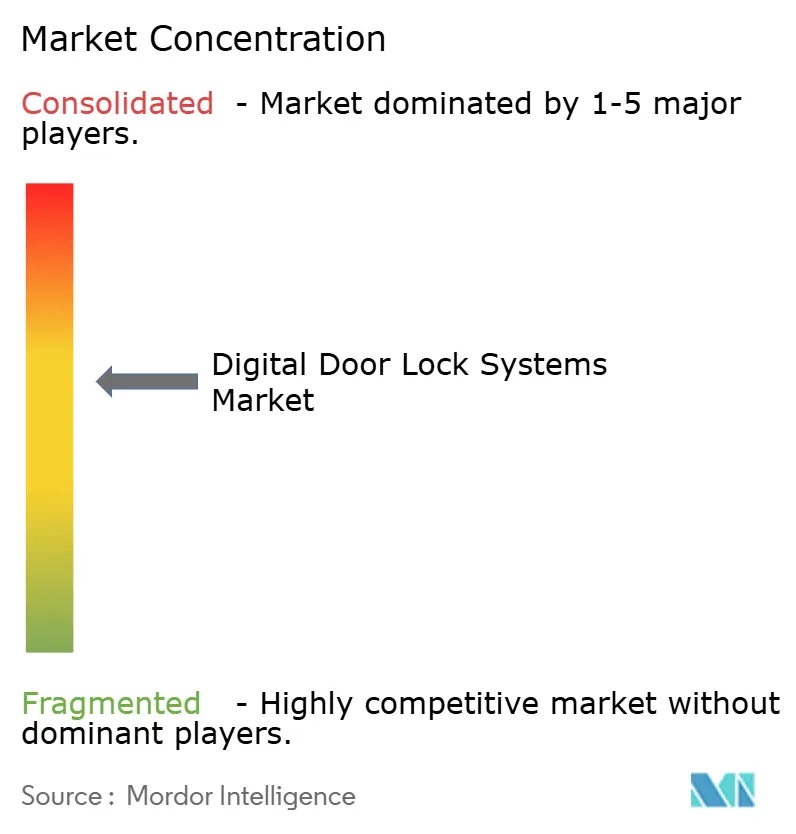

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de verrouillage numérique de portes par Mordor Intelligence

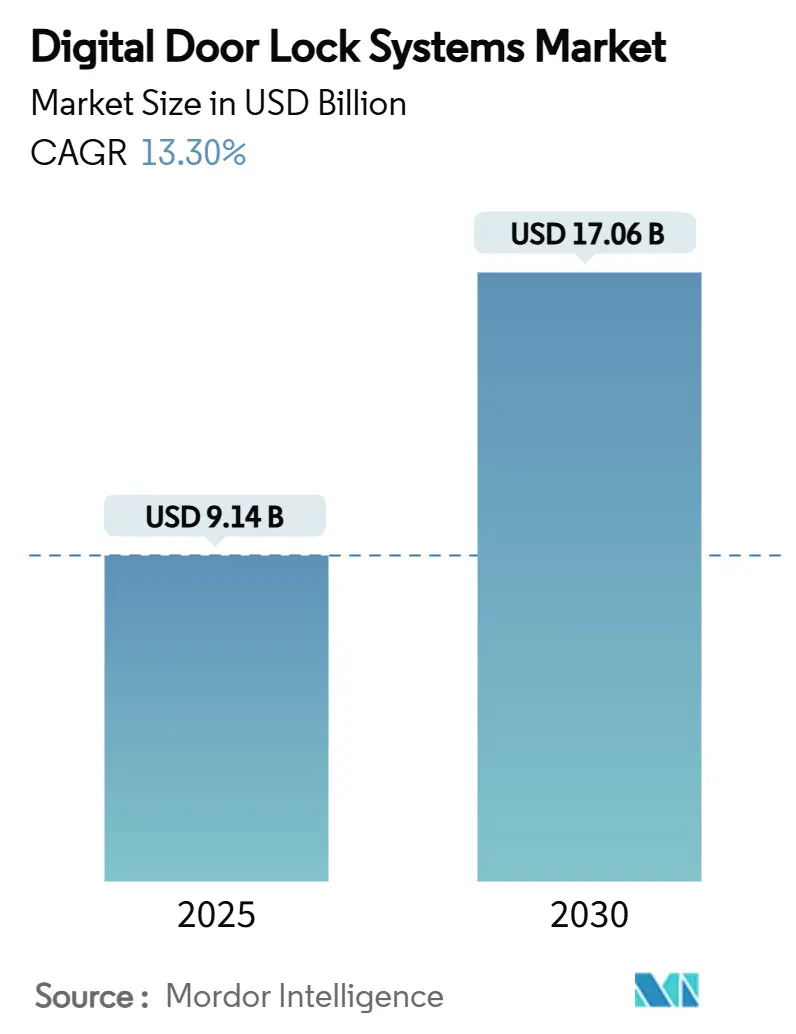

La taille du marché des systèmes de verrouillage numérique de portes s'établit à 9,14 milliards USD en 2025 et devrait atteindre 17,06 milliards USD d'ici 2030, reflétant un TCAC de 13,30 %. Cette dynamique de croissance résulte de la convergence de l'adoption des maisons intelligentes, de la baisse des prix des composants et de la demande post-pandémique pour la sécurité sans contact. Les efforts de normalisation tels que Matter et Aliro suppriment les obstacles à l'interopérabilité et renforcent la confiance des acheteurs. La précision biométrique répond désormais aux seuils de sécurité des entreprises et encourage une adoption plus large par les consommateurs. Les fabricants bénéficient également d'incitations assurantielles qui récompensent les installations de sécurité connectées, tandis que les projets de micro-appartements urbains accélèrent les déploiements en masse.

Principaux enseignements du rapport

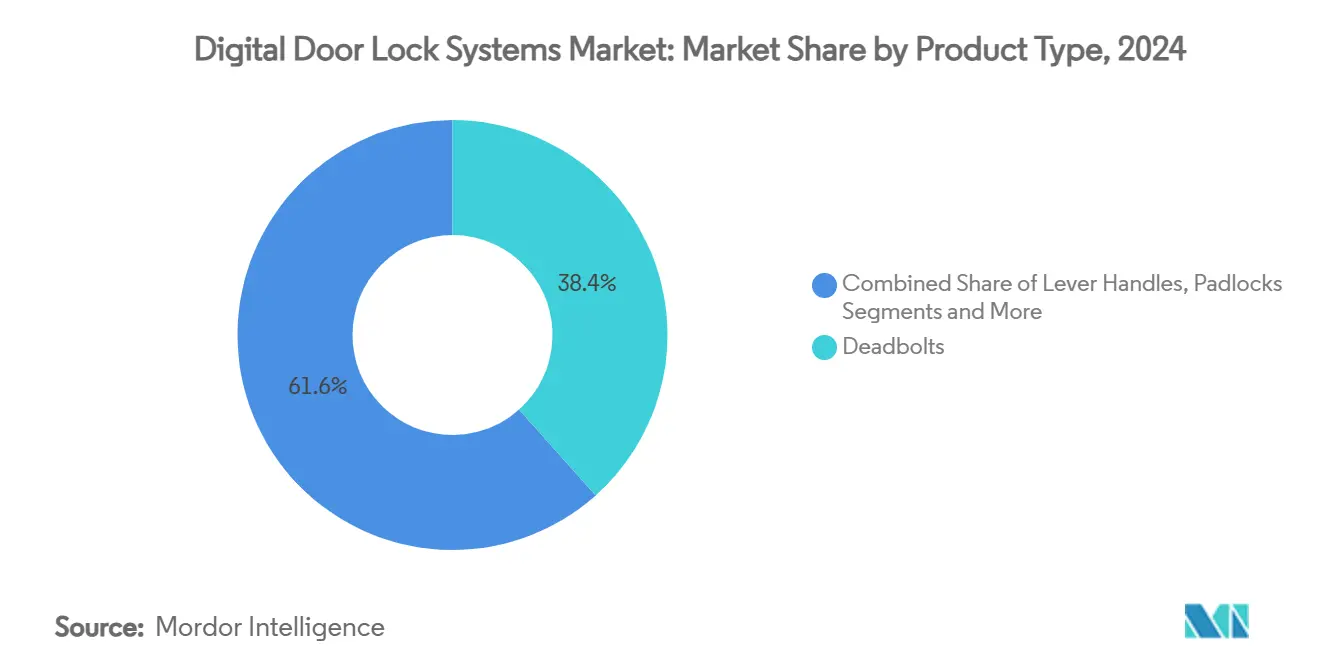

- Par type de produit, les verrous à pêne dormant ont dominé avec 38,4 % de la part du marché des systèmes de verrouillage numérique de portes en 2024 ; les cadenas devraient se développer à un TCAC de 13,4 % jusqu'en 2030.

- Par technologie, les solutions à clavier/code PIN représentaient 41,2 % de la taille du marché des systèmes de verrouillage numérique de portes en 2024 ; les verrous à connectivité devraient croître à un TCAC de 13,9 % jusqu'en 2030.

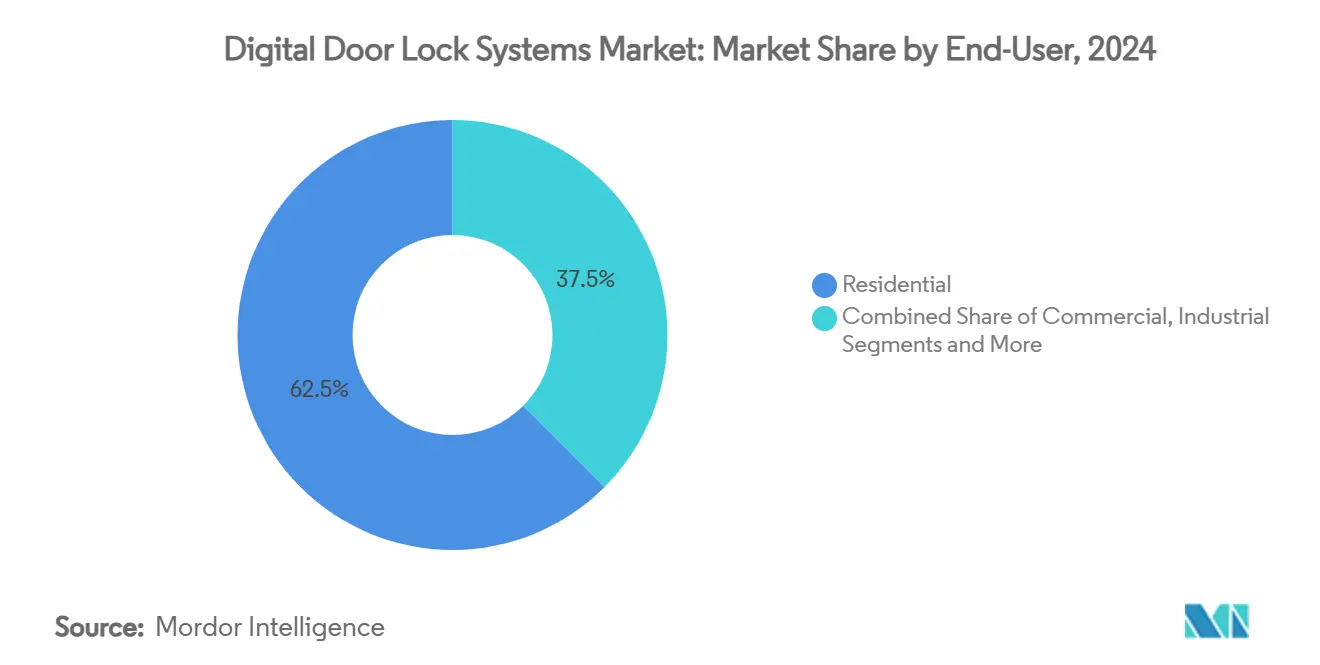

- Par utilisateur final, les applications résidentielles représentaient 62,5 % de la part de la taille du marché des systèmes de verrouillage numérique de portes en 2024 ; la demande industrielle et des infrastructures critiques augmente à un TCAC de 14,1 % jusqu'en 2030.

- Par canal de vente, la distribution hors ligne a conservé 71,3 % de la part des revenus en 2024 ; les ventes en ligne progresseront à un TCAC de 14,2 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 34,8 % de la part de la taille du marché des systèmes de verrouillage numérique de portes en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 13,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de verrouillage numérique de portes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des maisons intelligentes | +3.3% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs et des modules | +2.4% | Cœur en Asie-Pacifique, avec des retombées sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Améliorations de la précision biométrique | +2.0% | Mondial, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| Mandats d'accès sans contact post-COVID | +1.6% | Mondial, plus fort dans les secteurs commerciaux | Court terme (≤ 2 ans) |

| Incitations sur les primes d'assurance | +1.1% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Essor des micro-appartements urbains et de la colocation | +1.3% | Centres urbains d'Asie-Pacifique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des maisons intelligentes

Les écosystèmes de maisons intelligentes positionnent les verrous numériques comme une infrastructure de base plutôt que comme des accessoires de luxe. Les protocoles Matter et Aliro permettent aux smartphones et aux assistants vocaux de gérer les verrous de manière transparente, supprimant le besoin de concentrateurs propriétaires. Les modules Wi-Fi à très faible consommation d'énergie de Kwikset simplifient l'installation tout en prolongeant la durée de vie des batteries.[1]Silicon Labs, "Kwikset Chooses Ultra-Low-Power WiFi SoC," SILABS.COM Des études consommateurs montrent que plus de la moitié des propriétaires d'appareils considèrent désormais l'interopérabilité comme un facteur d'achat prioritaire, ce qui renforce la demande de verrous conformes aux normes. Les assureurs en Amérique du Nord et en Europe accordent des réductions de primes pour les portes connectées, ajoutant une motivation financière à l'adoption. Ensemble, ces facteurs maintiennent le marché des systèmes de verrouillage numérique de portes sur une trajectoire de croissance soutenue.

Baisse des coûts des capteurs et des modules

Les lecteurs d'empreintes digitales et les puces de connectivité baissent de prix chaque année à mesure que l'échelle des semi-conducteurs augmente. Les plateformes Wi-Fi monopuce de Silicon Labs réduisent le nombre de composants de la nomenclature et améliorent l'efficacité énergétique. La Z-Wave Alliance a certifié plus de 4 300 produits interopérables, ce qui stimule les volumes et réduit davantage les coûts. [2]Z-Wave Alliance, "Product Catalog," Z-WAVEALLIANCE.ORGLes fabricants d'Asie-Pacifique s'appuient sur des chaînes d'approvisionnement verticalement intégrées pour proposer des serrures intelligentes à prix compétitif, élargissant ainsi la base de clientèle adressable. Les prototypes de récupération d'énergie NFC sans batterie promettent des réductions supplémentaires des coûts sur la durée de vie une fois la fiabilité améliorée.

Améliorations de la précision biométrique

Les algorithmes avancés reconnaissent désormais les visages dans de mauvaises conditions d'éclairage et peuvent s'adapter au vieillissement ou aux accessoires. ZKTeco et Zwipe ont présenté des cartes à puce biométriques qui s'associent aux verrous pour une authentification multifactorielle.[3]ZKTeco, "Collaboration with Zwipe," ZKTECO.EUPhilips Home Access a démontré une reconnaissance des veines de la paume avec des taux d'acceptation erronée extrêmement faibles. L'apprentissage basé sur l'IA réduit davantage les faux rejets au fil du temps, améliorant la satisfaction des utilisateurs dans les sites résidentiels et commerciaux. Les secteurs à haute sécurité adoptent rapidement ces fonctionnalités, et les consommateurs grand public suivent à mesure que les prix baissent.

Mandats d'accès sans contact post-pandémie

Les gestionnaires de propriétés commerciales intègrent l'accès sans contact dans les budgets d'investissement à long terme. Les puces à bande ultra-large permettent le déverrouillage mains libres lorsqu'un téléphone autorisé s'approche, comme on le voit dans la collaboration robotique d'ASSA ABLOY. Les hôtels déploient des clés mobiles via les plateformes dormakaba pour réduire les temps d'attente et les coûts de désinfection. Ce changement crée également des abonnements logiciels récurrents pour la gestion des identifiants, offrant aux fournisseurs des revenus prévisibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité | -2.0% | Mondial, plus fort dans l'UE et les secteurs réglementés | Court terme (≤ 2 ans) |

| Fragmentation des normes d'interopérabilité | -1.6% | Mondial, affectant particulièrement les segments premium | Moyen terme (2 à 4 ans) |

| Coûts de conformité au recyclage et aux déchets électroniques | -1.1% | UE et marchés développés avec des réglementations strictes | Long terme (≥ 4 ans) |

| Limites de fiabilité de la récupération d'énergie | -0.8% | Mondial, concentré dans les applications sans batterie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité

La loi européenne sur la résilience cybernétique impose un développement sécurisé, la maintenance d'une nomenclature des logiciels et la gestion des vulnérabilités, avec des amendes pouvant atteindre 15 millions EUR en cas de non-conformité. Les petites entreprises font face à des coûts de conformité par unité plus élevés, ce qui allonge les délais de mise sur le marché. Les consommateurs s'inquiètent également du stockage en nuage des données biométriques, en particulier dans les régions dotées de lois strictes sur la confidentialité. Ces facteurs ralentissent les décisions d'achat et augmentent les budgets de développement.

Fragmentation des normes d'interopérabilité

Malgré les progrès de Matter, de nombreux systèmes installés reposent encore sur des protocoles propriétaires ou hérités. Les installateurs doivent maîtriser plusieurs normes, ce qui augmente les coûts de service et les stocks. Les consommateurs hésitent lorsque la compatibilité est incertaine, ce qui tempère la croissance haut de gamme jusqu'à la convergence des écosystèmes. Des associations telles que la Connectivity Standards Alliance continuent de promouvoir l'harmonisation, mais la fragmentation reste un frein à court terme. [4]Connectivity Standards Alliance, "Matter State of the Art," CSASTANDARDS.ORG

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les verrous à pêne dormant restent l'ancre de la sécurité résidentielle

Les verrous à pêne dormant représentaient 38,4 % de la part du marché des systèmes de verrouillage numérique de portes en 2024 grâce à la facilité de remplacement et à la robustesse de leur construction. Ils intègrent des finitions esthétiques avec des préparations de portes standard, limitant le temps de main-d'œuvre. Les poignées à levier dominent les environnements commerciaux où les codes d'accessibilité favorisent l'actionnement par pression vers le bas, mais leur part globale reste inférieure à celle des pênes dormants. Les cadenas affichent un TCAC de 13,4 % jusqu'en 2030, car les usines et les opérateurs logistiques exigent une sécurité portable et contrôlée par application. La gamme de cadenas Centrios d'ASSA ABLOY gère jusqu'à 200 utilisateurs par appareil, illustrant comment les acheteurs industriels soutiennent une tarification premium.

Les corps de serrures à applique et à mortaise répondent à des besoins architecturaux de niche où les portes d'époque ou les normes régionales excluent les options tubulaires. La croissance de ces catégories est inférieure à celle du marché global, mais reste stable dans les segments de rénovation. Ensemble, la diversification des produits garantit que les fournisseurs couvrent de multiples cas d'usage, tandis que les pênes dormants restent la pierre angulaire des revenus du marché des systèmes de verrouillage numérique de portes.

Par technologie : la connectivité entraîne la prochaine vague d'adoption

Les verrous à clavier/code PIN détenaient 41,2 % de la taille du marché des systèmes de verrouillage numérique de portes en 2024, car ils offrent un accès fiable sans smartphone. L'adoption couvre tous les niveaux de revenus et toutes les zones climatiques, maintenant cette technologie pertinente. Les modèles biométriques servent les acheteurs premium en quête de commodité et de sécurité accrue, tandis que les variantes à carte à puce RFID conviennent aux bureaux qui ont besoin d'audits centralisés des identifiants.

Les options de connectivité Wi-Fi, Bluetooth, Z-Wave et Thread croissent à un TCAC de 13,9 %. La certification Matter permet à une seule application d'enregistrer des appareils de plusieurs marques, ce qui accélère les installations en mode autonome. Les avancées en bande ultra-large promettent un accès véritablement mains libres en mesurant la distance avec une précision centimétrique. La connectivité différencie désormais les produits davantage que la robustesse mécanique, signalant la maturité du marché des systèmes de verrouillage numérique de portes.

Par utilisateur final : la demande industrielle est en forte hausse

Les acheteurs résidentiels représentaient 62,5 % de la part du marché des systèmes de verrouillage numérique de portes en 2024, car les offres groupées de maisons intelligentes ont rendu les verrous connectés grand public. Les priorités des utilisateurs se concentrent sur l'attrait esthétique, les notifications mobiles et les remplacements faciles. Les bureaux commerciaux et les hôtels nécessitent des pistes d'audit et une planification multi-portes, soutenant le potentiel de vente additionnelle de solutions SaaS.

Les sites industriels et d'infrastructures critiques progressent à un TCAC de 14,1 % jusqu'en 2030. Les mandats de documentation des accès et de révocation à distance des identifiants entraînent la conversion des clés mécaniques vers les verrous connectés. Les installations gouvernementales recherchent des certifications FIPS et autres, réduisant le champ aux marques établies. Le transfert technologique intersegments, tel que l'authentification basée sur l'IA, élargit davantage le marché adressable industriel.

Par canal de vente : le commerce électronique gagne du terrain

Les canaux de vente au détail hors ligne et les intégrateurs ont conservé 71,3 % des revenus en 2024. Les points de vente permettent aux acheteurs d'évaluer la qualité de fabrication et d'obtenir une installation le jour même, ce qui reste important pour les projets urgents. Les installateurs professionnels apportent de la valeur en reliant les verrous aux alarmes et aux caméras.

Les plateformes en ligne progressent néanmoins à un TCAC de 14,2 % jusqu'en 2030. Les marques vendent directement aux utilisateurs finaux et incluent des tutoriels vidéo qui réduisent les appels au support. Les portails de gestion des abonnements regroupent les logiciels et le matériel, créant des revenus à long terme. Les analyses de données issues des canaux directs informent les feuilles de route des fonctionnalités plus rapidement que les boucles de rétroaction de la distribution traditionnelle, donnant aux acteurs numériquement natifs un avantage stratégique sur le marché des systèmes de verrouillage numérique de portes.

Analyse géographique

L'Amérique du Nord représentait 34,8 % de la taille du marché des systèmes de verrouillage numérique de portes en 2024, soutenue par des revenus disponibles élevés et des écosystèmes de maisons intelligentes répandus. Les constructeurs américains spécifient fréquemment des verrous connectés dans les nouveaux projets de logements individuels et collectifs, et les réductions d'assurance incitent davantage aux mises à niveau. Le Canada et le Mexique suivent des tendances similaires, bien qu'avec des volumes absolus plus faibles.

L'Asie-Pacifique est en bonne voie pour un TCAC de 13,5 % jusqu'en 2030. La Chine s'appuie sur la production de masse nationale pour favoriser une adoption rentable, tandis que la classe moyenne émergente en Inde intègre des serrures intelligentes dans un parc immobilier urbain en forte croissance. Le Japon et la Corée du Sud privilégient les fonctionnalités biométriques premium, ce qui pousse les leaders technologiques à lancer des modèles avancés en priorité sur ces marchés.

L'Europe maintient une demande stable, soutenue par des codes de construction solides et une réglementation stricte en matière de confidentialité des données. La loi européenne sur la résilience cybernétique relève le niveau de sécurité de base, au bénéfice des fournisseurs conformes. L'Europe du Sud privilégie l'accessibilité financière et la connectivité de base, tandis que l'Allemagne et les pays nordiques sélectionnent des modèles haut de gamme avec des références en matière de durabilité.

Paysage concurrentiel

Le marché est modérément consolidé. ASSA ABLOY est en tête grâce à des acquisitions successives, notamment Level Lock pour 16 millions USD et InVue pour 165 millions USD en 2024, qui élargissent sa pile technologique et sa présence en distribution. Allegion coopère avec la Connectivity Standards Alliance pour faire avancer le protocole Aliro, renforçant son rôle dans l'écosystème. Dormakaba renforce ses capacités de service par des acquisitions ciblées telles que Montagebedrijf van den Berg début 2025.

Les innovateurs ciblent des points de douleur spécifiques plutôt que de concurrencer frontalement les acteurs établis. Lockly combine une vidéo 2K avec la reconnaissance faciale pour les acheteurs résidentiels premium, et ZKTeco associe des lecteurs biométriques à des cartes à puce pour les installations européennes à haute sécurité. Des entreprises de semi-conducteurs telles que Silicon Labs sécurisent des contrats de conception en proposant des circuits intégrés Wi-Fi à très faible consommation d'énergie spécialement conçus pour les serrures intelligentes. L'interaction entre le matériel, les logiciels et les services façonne la concurrence à mesure que les fournisseurs s'orientent vers des modèles de revenus récurrents au sein du marché des systèmes de verrouillage numérique de portes.

Leaders du secteur des systèmes de verrouillage numérique de portes

ASSA ABLOY

Allegion (Schlage)

Dormakaba Group

Samsung SDS

Honeywell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : ASSA ABLOY a acquis InVue pour 165 millions USD, élargissant ses flux de revenus liés à la protection des actifs et aux logiciels.

- Janvier 2025 : Lockly a annoncé la serrure intelligente vidéo Vision Prestige avec reconnaissance faciale et accès mains libres par bande ultra-large, pour un lancement au quatrième trimestre 2025.

- Janvier 2025 : Allegion a dévoilé les pênes dormants Schlage Sense Pro et Arrive Smart WiFi avec compatibilité Matter sur Thread.

- Janvier 2025 : Philips Home Access a présenté un pêne dormant compatible Matter avec biométrie des veines de la paume et vidéo haute définition.

Portée du rapport mondial sur le marché des systèmes de verrouillage numérique de portes

| Verrous à pêne dormant |

| Poignées à levier |

| Cadenas |

| Autres (à applique, à mortaise, etc.) |

| Biométrique (empreinte digitale, reconnaissance faciale) |

| Clavier/code PIN |

| RFID/carte à puce |

| Connectivité (Wi-Fi, Bluetooth, Z-Wave) |

| Résidentiel |

| Commercial (bureaux, commerce de détail, hôtellerie) |

| Industriel et infrastructures critiques |

| Gouvernement et bâtiments publics |

| Hors ligne (bricolage, installation professionnelle, distributeurs) |

| En ligne (commerce électronique, vente directe aux consommateurs) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Verrous à pêne dormant | ||

| Poignées à levier | |||

| Cadenas | |||

| Autres (à applique, à mortaise, etc.) | |||

| Par technologie | Biométrique (empreinte digitale, reconnaissance faciale) | ||

| Clavier/code PIN | |||

| RFID/carte à puce | |||

| Connectivité (Wi-Fi, Bluetooth, Z-Wave) | |||

| Par utilisateur final | Résidentiel | ||

| Commercial (bureaux, commerce de détail, hôtellerie) | |||

| Industriel et infrastructures critiques | |||

| Gouvernement et bâtiments publics | |||

| Par canal de vente | Hors ligne (bricolage, installation professionnelle, distributeurs) | ||

| En ligne (commerce électronique, vente directe aux consommateurs) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des systèmes de verrouillage numérique de portes ?

La taille du marché des systèmes de verrouillage numérique de portes est de 9,14 milliards USD en 2025.

Quel TCAC est prévu pour les systèmes de verrouillage numérique de portes entre 2025 et 2030 ?

Le marché devrait croître à un TCAC de 13,3 % jusqu'en 2030.

Quel type de produit domine le marché des systèmes de verrouillage numérique de portes ?

Les verrous à pêne dormant sont en tête avec une part de revenus de 38,4 % en 2024.

Quelle région connaît la croissance la plus rapide dans le domaine des verrous numériques de portes ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,5 % jusqu'en 2030.

Quel est le principal moteur de la croissance du marché ?

L'adoption croissante des maisons intelligentes et les normes d'interopérabilité sont les principaux catalyseurs de croissance.

Quel canal de vente se développe le plus rapidement ?

Les ventes en ligne directes aux consommateurs progressent à un TCAC de 14,2 %.

Dernière mise à jour de la page le: