Taille et part du marché des transformateurs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

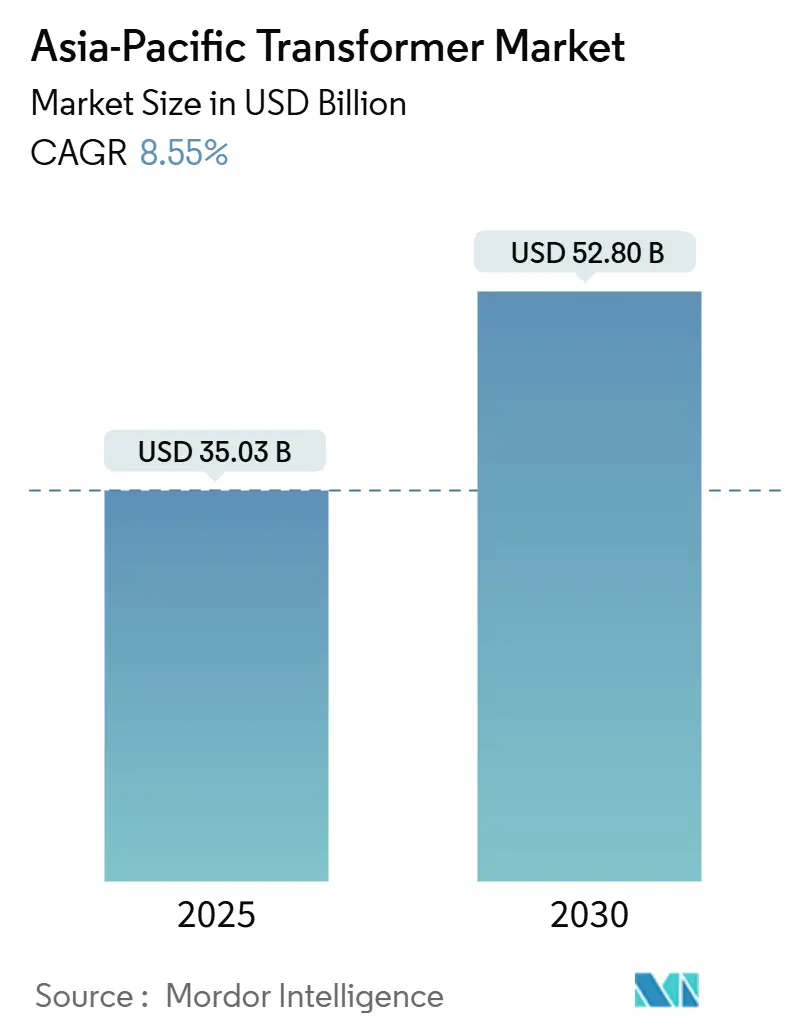

| Taille du Marché (2025) | 35.03 Milliards de dollars |

| Taille du Marché (2030) | 52.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs en Asie Pacifique par Mordor Intelligence

La taille du marché des transformateurs en Asie Pacifique est estimée à 35,03 milliards USD en 2025 et devrait atteindre 52,80 milliards USD d'ici 2030, à un TCAC de 8,55 % au cours de la période de prévision (2025-2030).

Les dépenses de modernisation du réseau électrique, les mandats ambitieux d'intégration des énergies renouvelables et le retrait des actifs vieillissants des postes de transformation constituent collectivement l'ancrage de cette trajectoire de croissance. State Grid de Chine a à elle seule alloué 650 milliards CNY (92,9 milliards USD) pour les améliorations du réseau de transport en 2025, tandis que le programme indien de réforme du secteur de la distribution (RDSS) affecte 2,77 lakh crore INR (33,4 milliards USD) aux programmes de comptage intelligent et de réduction des pertes.[1]Commission nationale du développement et de la réforme, "Avis sur l'accélération de la modernisation du réseau électrique," ndrc.gov.cn Ces investissements font évoluer la priorité régionale de la maintenance réactive vers la numérisation proactive, positionnant les transformateurs comme des facilitateurs actifs de la transition énergétique. Les unités de puissance nominale moyenne (10-100 MVA), les modèles à sec pour les installations urbaines et les transformateurs de puissance requis pour le transport à haute tension connaissent tous une demande supérieure à la tendance. Par ailleurs, les contraintes d'approvisionnement — les délais de livraison des transformateurs de taille moyenne s'étendent jusqu'à 130 semaines et les grandes unités peuvent nécessiter des délais d'exécution de quatre ans — créent à la fois des opportunités de hausse des marges et des risques de calendrier, intensifiant la dynamique concurrentielle.

Principales conclusions du rapport

- Par puissance nominale, les transformateurs de taille moyenne ont représenté 54,7 % du chiffre d'affaires de 2024 ; les unités à puissance nominale élevée devraient afficher le TCAC le plus rapide de 9,0 % jusqu'en 2030.

- Par type de refroidissement, les modèles immergés dans l'huile ont représenté une part de 71,3 % en 2024, tandis que les alternatives de type à sec devraient se développer à un TCAC de 8,8 % jusqu'en 2030.

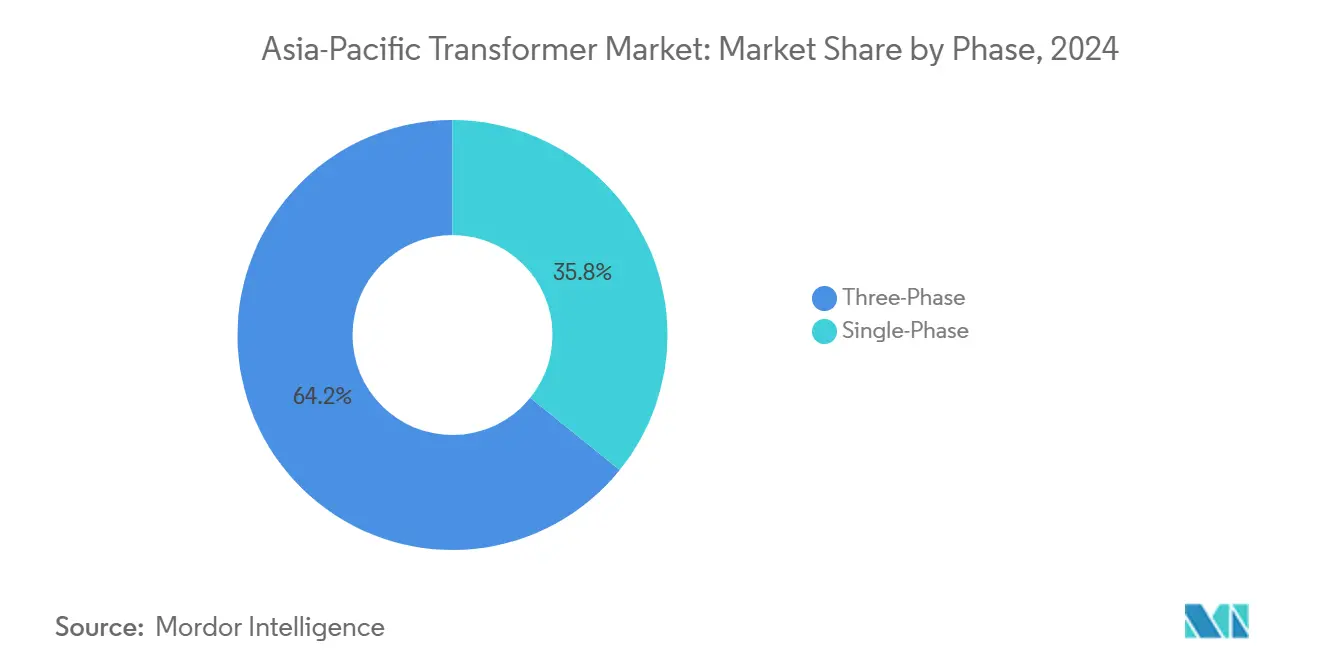

- Par phase, les systèmes triphasés ont dominé avec une part de chiffre d'affaires de 64,2 % en 2024 et progressent à un TCAC de 8,7 % jusqu'en 2030.

- Par type de transformateur, les unités de distribution ont détenu une part de 59,9 % du marché des transformateurs en Asie Pacifique en 2024, tandis que les transformateurs de puissance devraient croître à un TCAC de 9,6 % jusqu'en 2030.

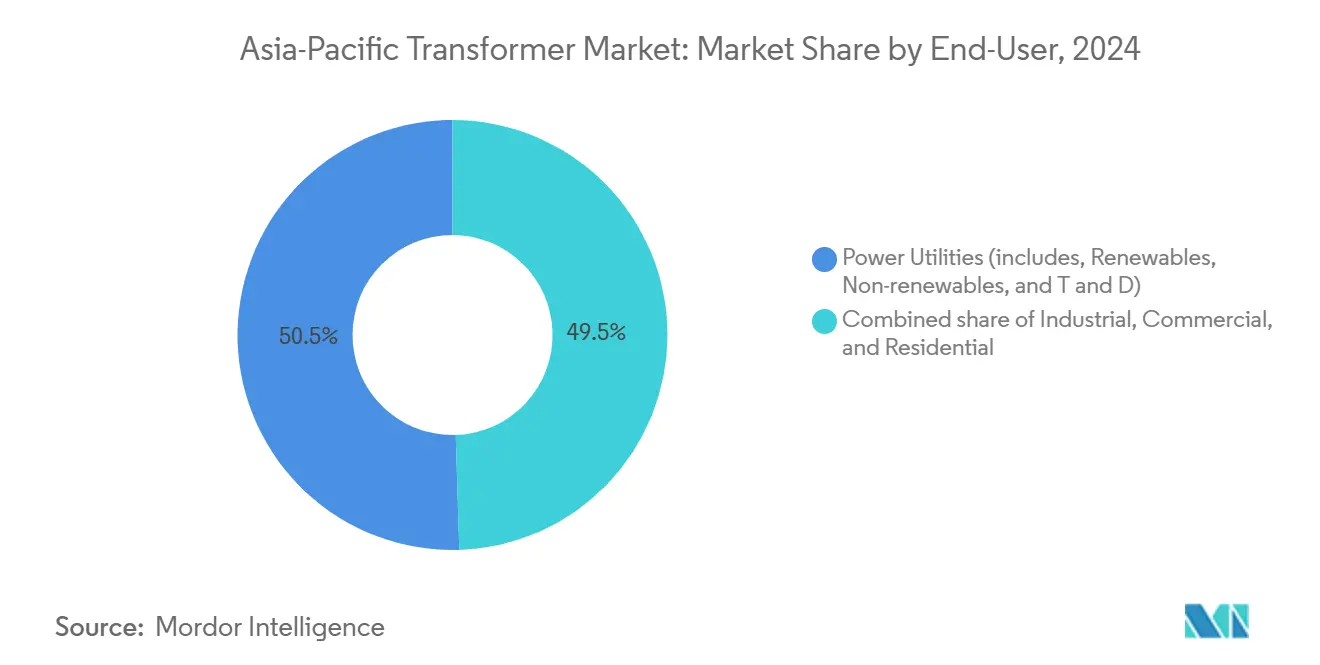

- Par utilisateur final, les services publics d'électricité ont représenté une part de 50,5 % en 2024 ; cependant, les applications résidentielles devraient augmenter à un TCAC de 9,3 % jusqu'en 2030.

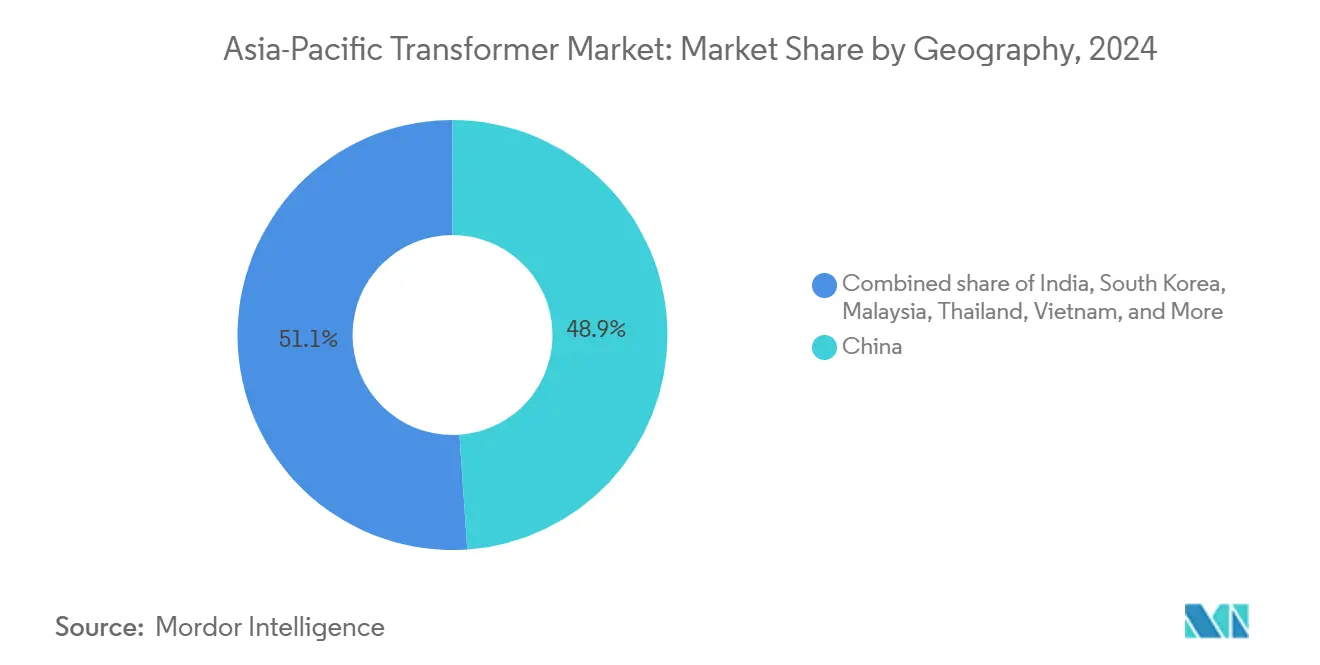

- Par géographie, la Chine a capté 48,9 % du chiffre d'affaires de 2024 et devrait enregistrer un TCAC de 9,4 % jusqu'en 2030, portée par le retrait obligatoire des unités S7/S8 et les objectifs de 500 GW de production distribuée.

Tendances et perspectives du marché des transformateurs en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'électricité due à l'urbanisation rapide et à l'industrialisation | +2.1% | Marchés cœurs de la Chine, de l'Inde et de l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Intégration à grande échelle des énergies renouvelables à l'échelle des services publics dans le réseau électrique | +1.8% | Chine, Japon, Corée du Sud, avec retombées vers l'ASEAN | Long terme (≥ 4 ans) |

| Programmes de modernisation du réseau de transport et de distribution financés par les gouvernements | +1.6% | Chine, Inde, Japon en premier lieu ; Thaïlande, Vietnam en second lieu | Court terme (≤ 2 ans) |

| Remplacement du parc vieillissant de postes de transformation dans les villes de rang 1 de l'Asie Pacifique | +1.4% | Villes de rang 1 en Chine, Japon, centres urbains de Corée du Sud | Moyen terme (2 à 4 ans) |

| Prolifération des centres de données nécessitant des transformateurs de distribution à haute efficacité | +1.0% | Marchés concentrateurs de données de Singapour, Hong Kong, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Développement de l'éolien offshore entraînant des transformateurs élévateurs sous-marins | +0.8% | Zones de développement offshore de la Chine, de Taïwan, du Japon et de la Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'électricité due à l'urbanisation rapide et à l'industrialisation

Les villes d'Asie Pacifique accroissent leur population et leur capacité manufacturière à un rythme qui met à rude épreuve les réseaux de distribution existants. Le plan de la Chine visant à soutenir 500 GW de production distribuée et à installer 12 millions de bornes de recharge pour véhicules électriques d'ici 2025 nécessite des transformateurs bidirectionnels capables de gérer des charges variables et des flux de puissance inverses. Les centres de données régionaux et les clusters de matériel informatique pour l'IA requièrent des unités à très haute capacité supérieure à 10 000 kVA, comme en témoigne la hausse de 40 % des volumes d'exportation coréens, atteignant 670 millions USD en 2024. Les pôles manufacturiers d'Asie du Sud-Est au Vietnam et en Thaïlande s'appuient sur des transformateurs de régulation de tension pour stabiliser des réseaux électriques qui restent vulnérables aux coupures de courant intermittentes.[2]Reinhausen Group, "Régulation de la tension dans les réseaux électriques asiatiques émergents," reinhausen.com Les services publics surdimensionnent donc les installations pour faire face aux pics de charge, ce qui stimule la demande de transformateurs au-delà des projections de référence et renforce les perspectives de volume positives pour le marché des transformateurs en Asie Pacifique.

Intégration à grande échelle des énergies renouvelables à l'échelle des services publics dans le réseau électrique

Le 7e Plan stratégique énergétique du Japon vise une part de 40 à 50 % des énergies renouvelables d'ici 2040, nécessitant des transformateurs capables de résister aux variations rapides de tension et aux harmoniques provenant des ressources à base d'onduleurs. Le développement de l'éolien offshore stimule une demande de niche pour des unités élévateurs sous-marins et à sec, telles que les transformateurs HiDry 69 kV déployés au parc éolien offshore North-L en Chine.[3]Gulf Oil & Gas, "Le projet éolien offshore North-L installe des transformateurs HiDry," gulfoilandgas.com La feuille de route du réseau électrique de l'ASEAN prévoit 764 milliards USD de liaisons transfrontalières où des transformateurs convertisseurs HVDC connectent les systèmes CA et CC, ouvrant un segment à haute valeur ajoutée pour les fournisseurs spécialisés.[4]Cafebiz, "Feuille de route d'investissement du réseau électrique transfrontalier de l'ASEAN," cafebiz.vn L'intensification des cycles de fonctionnement, l'inversion de puissance et les exigences accrues de soutien en tension raccourcissent les cycles de remplacement, avançant les nouvelles ventes bien avant les calendriers d'amortissement traditionnels.

Programmes de modernisation du réseau de transport et de distribution financés par les gouvernements

Les dépenses publiques garantissent des marchés prévisibles. Le Plan national de l'électricité de l'Inde alloue 9,12 lakh crore INR (107,9 milliards USD) au transport jusqu'en 2032, incluant 1 274 GVA de nouvelle capacité de transformation devant satisfaire aux spécifications d'efficacité énergétique élevée et de réseau intelligent. Le Plan de transformation verte du Japon réserve 150 billions JPY (1 billion USD) pour les modernisations du réseau, en mettant l'accent sur la surveillance numérique et l'intégration des ressources énergétiques distribuées. La Commission nationale du développement et de la réforme de Chine impose des réseaux de distribution « flexibles, intelligents et numériques », accélérant l'adoption de transformateurs compatibles avec l'IoT équipés d'une surveillance de l'état en temps réel. Ces programmes harmonisent les spécifications, créant des économies d'échelle pour les fournisseurs et réduisant les délais de déploiement.

Remplacement du parc vieillissant de postes de transformation dans les villes de rang 1 de l'Asie Pacifique

Les transformateurs installés dans les années 1980 et 1990 approchent de la fin de leur durée de vie au moment même où les profils de charge urbains s'accélèrent. Le retrait obligatoire des modèles S7 et S8 en Chine d'ici 2025 concerne des milliers d'unités nécessitant des substituts compacts et à haute efficacité qui requièrent souvent une refonte complète du poste de transformation. Les services publics japonais font face à des échéances similaires, car des actifs vieux de quatre décennies doivent également intégrer la résilience sismique à la suite du tremblement de terre de 2011. Les services publics municipaux de Corée du Sud privilégient les installations en galerie souterraine pour réduire l'impact visuel, exigeant des solutions de refroidissement et de surveillance sur mesure. Chaque remplacement entraîne souvent des mises à niveau des équipements en amont et en aval, multipliant l'impact sur le chiffre d'affaires du marché des transformateurs en Asie Pacifique.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier électrique à grains orientés | -1.2% | Mondial, avec un impact aigu sur les marchés de l'ASEAN sensibles aux coûts | Court terme (≤ 2 ans) |

| Concurrence intense par les prix des fabricants d'équipements d'origine régionaux à faible coût | -0.8% | Segments sensibles aux prix en Asie du Sud-Est et en Inde | Moyen terme (2 à 4 ans) |

| Transformateurs à semi-conducteurs émergents menaçant la demande à long terme | -0.5% | Marchés d'adoption des technologies avancées du Japon et de la Corée du Sud | Long terme (≥ 4 ans) |

| Passage aux enroulements en aluminium motivé par les critères ESG, entraînant des coûts de reconception | -0.3% | Priorité à la conformité environnementale en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'acier électrique à grains orientés

Le cuivre et l'acier électrique à grains orientés représentent la majorité des coûts matériaux des transformateurs, faisant des fluctuations de prix un obstacle important à la planification. Les perturbations dues aux aciéries asiatiques qui se tournent vers une production à faible émission de carbone font augmenter les coûts des intrants, même si les services publics restent soumis à une pression tarifaire. La volatilité du cuivre est particulièrement préjudiciable pour les unités de distribution où le métal des enroulements domine la nomenclature, obligeant les fabricants à constituer des réserves de fonds de roulement plus importantes et à recourir à des tactiques de couverture qui, in fine, font augmenter les prix pour les utilisateurs finaux. Le recours croissant aux enroulements en aluminium offre une couverture partielle, mais nécessite un recalibrage de la protection du réseau et une formation des contractants, ajoutant des coûts indirects.

Concurrence intense par les prix des fabricants d'équipements d'origine régionaux à faible coût

Les fournisseurs émergents en Chine, au Vietnam et en Indonésie utilisent des coûts de main-d'œuvre plus bas et des incitations publiques pour concurrencer les acteurs mondiaux établis, notamment sur le marché des transformateurs de distribution standardisés. Les règles de contenu local amplifient cette dynamique en orientant les commandes vers des équipements assemblés localement. En période de ralentissement, les guerres des prix s'intensifient lorsque les services publics reportent les remplacements non critiques, déplaçant la demande vers les commandes urgentes de rétablissement de l'alimentation électrique où la rapidité de livraison l'emporte sur le coût initial. Les acteurs établis doivent donc se différencier par la technologie numérique, le support tout au long du cycle de vie et l'efficacité énergétique supérieure pour défendre leurs marges au sein du marché des transformateurs en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : la polyvalence de la gamme intermédiaire maintient son leadership

Les transformateurs de puissance nominale moyenne (10-100 MVA) ont représenté 54,7 % du chiffre d'affaires de 2024, reflétant un rôle central dans les complexes industriels et les postes de transformation des services publics. Leur TCAC de 9,0 % jusqu'en 2030 dépasse les catégories petite et grande taille, les opérateurs de réseaux favorisant des modules standardisés adaptables à plusieurs niveaux de tension. La taille du marché des transformateurs en Asie Pacifique pour les unités de taille moyenne devrait dépasser 28 milliards USD d'ici 2030, boostée par les modernisations des postes de transformation en Chine et l'expansion des usines en Asie du Sud-Est. Les grands transformateurs de plus de 100 MVA bénéficient de la vague d'intégration des énergies renouvelables, notamment pour les hubs d'éolien offshore et de HVDC, tandis que les petites unités (<10 MVA) conservent leur pertinence dans l'électrification rurale.

Au-delà de leur polyvalence, les produits de gamme intermédiaire intègrent désormais des changeurs de prises en charge, des capteurs de température à fibre optique et une surveillance des gaz dissous pour satisfaire aux mandats de numérisation des services publics. Les fournisseurs coréens, capitalisant sur leur expertise en conception de variantes à très haute capacité dépassant 10 000 kVA, ont enregistré une croissance des exportations de 40 % en 2024, démontrant que la capacité technique, plutôt que le seul prix, est le moteur des gains de parts de marché.

Par type de refroidissement : l'huile reste dominante malgré l'évolution urbaine

Les unités immergées dans l'huile ont représenté 71,3 % des ventes de 2024, principalement en raison de leur dissipation thermique supérieure et de leur rentabilité dans les applications d'alimentation en vrac. Néanmoins, les préoccupations environnementales et de sécurité incendie — notamment dans les villes densément peuplées et sur les plateformes offshore — ont accéléré l'adoption des systèmes à sec. Le segment à sec devrait dépasser 16 milliards USD à l'échelle mondiale d'ici 2030, la région Asie Pacifique devançant la moyenne à mesure que les infrastructures se densifient. Les régulateurs resserrent les règles de prévention des fuites, incitant les services publics à spécifier des fluides esters synthétiques ou des alternatives refroidies par air malgré des coûts initiaux plus élevés. Ainsi, l'huile reste indispensable pour les postes à haute capacité même si la pénétration des modèles à sec s'élargit dans les niches spécialisées.

Les critères de sélection des projets tiennent désormais compte des émissions sur le cycle de vie et du coût total de possession en plus du prix d'achat. Les développeurs d'éolien offshore, par exemple, choisissent des unités à sec à résine époxy pour atténuer le risque de pollution marine, échangeant une dépense en capital plus élevée contre une certitude réglementaire et des primes d'assurance réduites. Dans de nombreux programmes de renouvellement urbain, les contraintes d'encombrement favorisent les modèles à sec compacts qui éliminent les bacs de rétention d'huile, faisant évoluer progressivement les préférences du marché des transformateurs en Asie Pacifique.

Par phase : la technologie triphasée sous-tend l'efficacité du réseau

Les systèmes triphasés ont représenté 64,2 % du chiffre d'affaires de 2024 et devraient croître à un TCAC de 8,7 % jusqu'en 2030, les services publics standardisant autour d'une livraison de charge équilibrée. Leur efficacité dans le transport d'énergie en vrac, combinée à la réduction des besoins en conducteurs, entraîne une diminution globale des pertes du système. Les produits monophasés, répandus dans les zones peu peuplées, continuent de servir les systèmes solaires sur toiture et les micro-réseaux ruraux ; cependant, l'électrification croissante dans les zones périurbaines fait basculer les achats vers des configurations triphasées pour pérenniser les réseaux.

Les services publics imposent de plus en plus des actifs triphasés modulaires avec des kits de capteurs plug-and-play. State Grid de Chine, par exemple, applique des spécifications techniques unifiées à l'ensemble de ses filiales provinciales pour réduire les stocks de pièces de rechange et rationaliser la formation des effectifs. Cette tendance renforce l'effet de levier sur les volumes pour les fournisseurs tout en intégrant la surveillance numérique comme fonctionnalité de base sur le marché des transformateurs en Asie Pacifique.

Par type de transformateur : les unités de puissance bénéficient du vent favorable des énergies renouvelables

Les transformateurs de distribution ont capté 59,9 % du chiffre d'affaires de 2024 mais font face à une croissance plus lente de 8,1 %, tandis que les transformateurs de puissance affichent un TCAC soutenu de 9,6 % à mesure que les interconnexions à haute tension se multiplient. L'évolution de la part du marché des transformateurs en Asie Pacifique reflète la demande accrue pour les clusters d'énergies renouvelables nécessitant une capacité d'élévation de 400 à 800 kV. Les transformateurs convertisseurs HVDC et les unités CA 500 kV dominent les appels d'offres pour le réseau électrique de l'ASEAN et les bases éoliennes offshore côtières de la Chine.

Les unités de distribution restent néanmoins essentielles pour la distribution au dernier kilomètre et évoluent grâce aux contrôleurs numériques de prises en charge et aux modules de communication cybersécurisés. Les unités de puissance, en revanche, se distinguent principalement par la longévité de l'isolation, la résistance aux courts-circuits et le refroidissement actif innovant. Les fournisseurs capables de certifier conformément à plusieurs normes nationales, telles que la CEI 60076 et la norme chinoise GB/T 6451, sont en mesure de saisir les synergies d'achats transfrontaliers.

Par utilisateur final : l'électrification résidentielle s'accélère

Les services publics d'électricité ont représenté 50,5 % de la demande des utilisateurs finaux en 2024, principalement à travers des projets de modernisation du réseau et d'interconnexion des énergies renouvelables. Les clients industriels, notamment les fabricants de semi-conducteurs et les usines de batteries pour véhicules électriques, arrivent en deuxième position, attachant de la valeur à la haute fiabilité et à la mitigation des harmoniques. Le segment résidentiel, bien que plus modeste, enregistre un TCAC de 9,3 % à mesure que les programmes d'électrification au Vietnam, en Indonésie et dans les zones rurales de la Chine étendent l'accès au réseau à des millions de ménages. Le comptage avancé et la prolifération du photovoltaïque sur toiture entraînent également l'ajout de transformateurs à faible capacité dans les réseaux de distribution.

Les transformateurs résidentiels compatibles avec l'IoT permettent aux services publics de détecter à distance les surcharges et les déséquilibres de phase, améliorant les temps de réponse aux pannes. Des déploiements pilotes en Inde ont démontré une amélioration de 30 % de la précision de détection des défauts grâce à des kits de capteurs d'analytique à la périphérie. Les sites commerciaux — tels que les centres de données, les complexes commerciaux et les dépôts de recharge pour véhicules électriques — génèrent une demande de transformateurs à usage spécial équipés d'indices K pour gérer les charges non linéaires.

Analyse géographique

La Chine commande près de la moitié du chiffre d'affaires régional, combinant une échelle inégalée avec un renouvellement technologique rapide. Les dépenses annuelles de State Grid ont dépassé pour la première fois 600 milliards CNY en 2025 et déploient des lignes HVDC flexibles utilisant des transformateurs convertisseurs d'une puissance nominale supérieure à 8 000 MVA. Le retrait obligatoire des unités legacy S7/S8 et l'exigence d'intégrer 500 GW de sources distribuées amplifient les volumes de remplacement au-delà de la croissance organique de la charge.

L'Inde suit avec un fort soutien politique. Le RDSS et le Plan national de l'électricité débloquent conjointement plus de 140 milliards USD de dépenses en capital pour le réseau jusqu'en 2032, stimulant l'achat de transformateurs à efficacité énergétique équipés de fonctionnalités de surveillance intelligente. Les États à forte proportion d'énergies renouvelables, tels que le Rajasthan et le Gujarat, lancent des appels d'offres pour de grandes unités d'élévation 400 kV destinées aux parcs solaires et éoliens, tandis que les programmes d'électrification rurale maintiennent une demande régulière pour les unités de distribution 11-33 kV. Les incitations à la fabrication locale dans le cadre du programme d'incitations liées à la production (PLI) encouragent les fournisseurs internationaux à localiser leurs lignes d'assemblage, intensifiant la concurrence.

Les marchés matures, tels que le Japon et la Corée du Sud, se concentrent sur la résilience et l'intégration numérique. La feuille de route de neutralité carbone 2030 du Japon finance des modernisations de transformateurs intégrant l'amortissement sismique et le diagnostic à distance. Les fabricants d'équipements d'origine coréens, tels que HD Hyundai Electric et Hyosung Heavy Industries, tirent parti de leur leadership technologique pour exporter des produits à très haute capacité, maintenant des carnets de commandes dépassant 5 milliards USD et des marges opérationnelles supérieures à 14 %.

L'Asie du Sud-Est affiche la croissance en pourcentage la plus rapide, bien que depuis une base plus modeste. Le Vietnam, la Thaïlande et l'Indonésie élargissent leurs empreintes industrielles et leurs systèmes de transport urbain, incitant les services publics à moderniser les réseaux de distribution 22 kV vers 35 kV et à déployer des transformateurs de postes compacts. Le plan de réseau transfrontalier de l'ASEAN prévoit plusieurs corridors 500 kV, chacun nécessitant des transformateurs convertisseurs et de puissance qui élargissent les marchés adressables des fournisseurs.

Paysage concurrentiel

Le marché des transformateurs en Asie Pacifique équilibre la profondeur technologique des grands groupes mondiaux avec l'agilité en termes de coûts des concurrents régionaux. Les multinationales telles que Hitachi Energy, Siemens Energy et ABB se différencient par des produits compatibles avec l'IoT et des portefeuilles de services clés en main, commandant des prix plus élevés auprès des services publics à la recherche d'un support tout au long du cycle de vie. Les entreprises régionales, notamment TBEA, CG Power et les champions coréens, capitalisent sur leur proximité, les incitations gouvernementales et la flexibilité de production pour honorer des commandes urgentes lors des goulets d'étranglement mondiaux des chaînes d'approvisionnement.

Les contraintes d'approvisionnement font pencher le pouvoir de négociation en faveur des fabricants. Les délais de livraison des transformateurs de taille moyenne atteignent désormais jusqu'à 130 semaines, encourageant les services publics à passer des commandes cadres pluriannuelles. Les fournisseurs coréens exploitent cette dynamique ; la politique d'appels d'offres sélectifs d'HD Hyundai Electric a poussé les marges opérationnelles au-delà de 20 % en 2024, tandis que Hyosung Heavy Industries a atteint 14 % en se concentrant sur les applications spécialisées à haute tension.

La numérisation constitue le prochain champ de bataille. Le programme de 250 millions USD de Hitachi Energy se concentre sur l'intégration de capteurs à fibre optique et d'analytique à la périphérie, promettant une maintenance prédictive qui atténue les pannes non planifiées. Les fabricants d'équipements d'origine asiatiques répondent avec des modules de surveillance développés localement conformes aux normes de cybersécurité CEI 62443, visant à combler l'écart de fonctionnalités à moindre coût. Des opportunités de niche persistent dans les transformateurs sous-marins, mobiles et de régulation de tension, domaines où l'ingénierie sur mesure l'emporte sur les économies d'échelle.

Leaders du secteur des transformateurs en Asie Pacifique

Siemens AG

ABB Ltd.

Mitsubishi Electric Corporation

Hitachi Energy Ltd.

Toshiba Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Waaree Energies a acquis une participation de 64 % dans Kotsons, intégrant la production de transformateurs dans sa chaîne de valeur EPC solaire.

- Mars 2025 : Hitachi Energy a annoncé un investissement supplémentaire de 250 millions USD dans la numérisation des transformateurs compatibles avec l'IoT.

- Juin 2024 : China Southern Power Grid a finalisé un plan d'investissement de 173 milliards CNY, incluant une commande significative de transformateurs UHV.

- Avril 2024 : Hitachi Energy s'est engagée à investir 1,5 milliard USD pour accroître la capacité mondiale de production de transformateurs, en ajoutant de nouvelles usines en Asie Pacifique afin de réduire les délais d'exécution.

Périmètre du rapport sur le marché des transformateurs en Asie Pacifique

Un transformateur est un dispositif de transfert d'énergie électrique qui élève ou abaisse la tension d'un circuit à courant alternatif vers un ou plusieurs autres circuits.

Le marché des transformateurs en Asie Pacifique est segmenté par puissance nominale, type de refroidissement, type de transformateur et géographie. Par puissance nominale, le marché est segmenté en petit, moyen et grand. Par type de refroidissement, le marché est segmenté en refroidi par air et refroidi à l'huile. Par type de transformateur, le marché est segmenté en transformateurs de puissance et transformateurs de distribution. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs dans les principaux pays. Pour chaque segment, le dimensionnement du marché et les prévisions sont basés sur le chiffre d'affaires (en milliards USD).

| Grand (au-dessus de 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables, et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Malaisie |

| Thaïlande |

| Indonésie |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par puissance nominale | Grand (au-dessus de 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables, et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transformateurs en Asie Pacifique ?

Le marché a été évalué à 35,03 milliards USD en 2025 et devrait atteindre 52,80 milliards USD d'ici 2030.

Quel segment de puissance nominale connaît la croissance la plus rapide ?

Les grands transformateurs de plus de 100 MVA devraient progresser à un TCAC de 9,0 % jusqu'en 2030, en raison des interconnexions d'énergies renouvelables à haute tension.

Pourquoi les transformateurs à sec gagnent-ils du terrain en Asie Pacifique ?

La densité urbaine et les projets d'éolien offshore favorisent les unités à sec qui atténuent les risques de fuite d'huile et d'incendie, malgré des coûts initiaux plus élevés.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles la livraison des transformateurs ?

Les délais de livraison des transformateurs de taille moyenne s'étendent jusqu'à 130 semaines et les grandes unités peuvent nécessiter jusqu'à quatre ans, encourageant des accords d'achat pluriannuels.

Quel pays domine la demande régionale ?

La Chine détient 48,9 % du chiffre d'affaires de 2024, portée par d'importantes dépenses de modernisation du réseau et le remplacement obligatoire des transformateurs legacy.

Dernière mise à jour de la page le: