Taille et Part du Marché des Équipements de Transport et de Distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 575.19 Milliards de dollars |

| Taille du Marché (2031) | 813.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

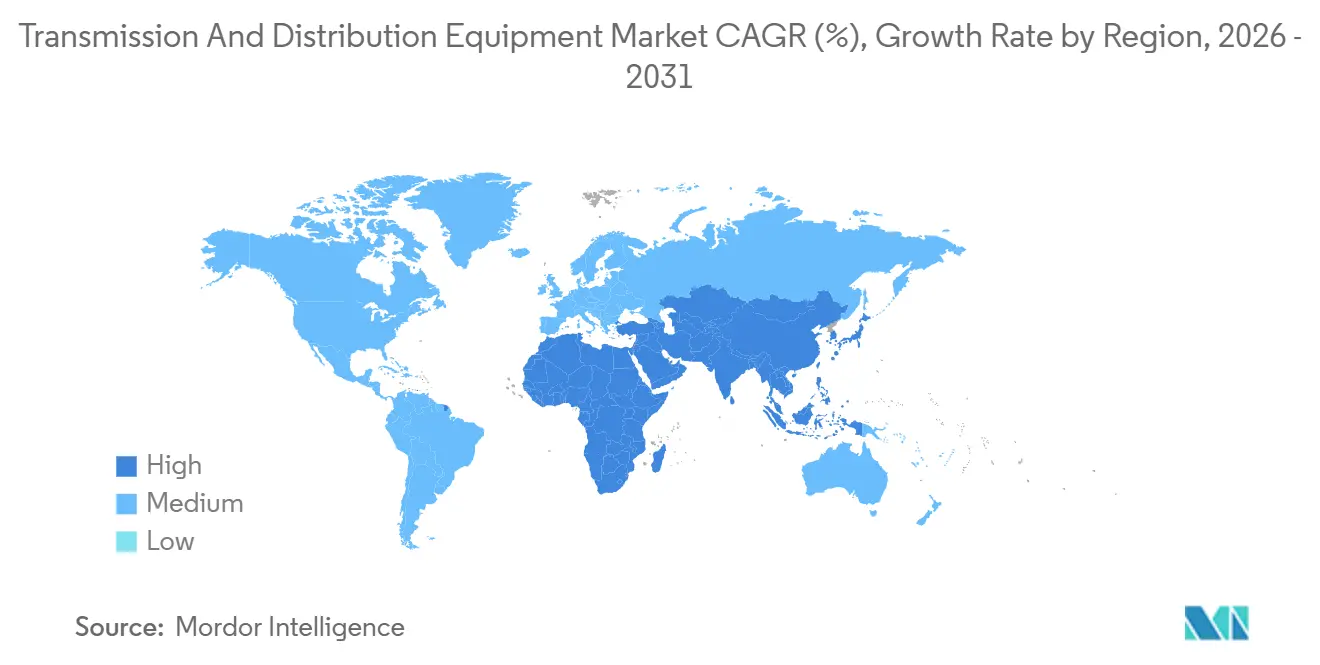

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Transport et de Distribution par Mordor Intelligence

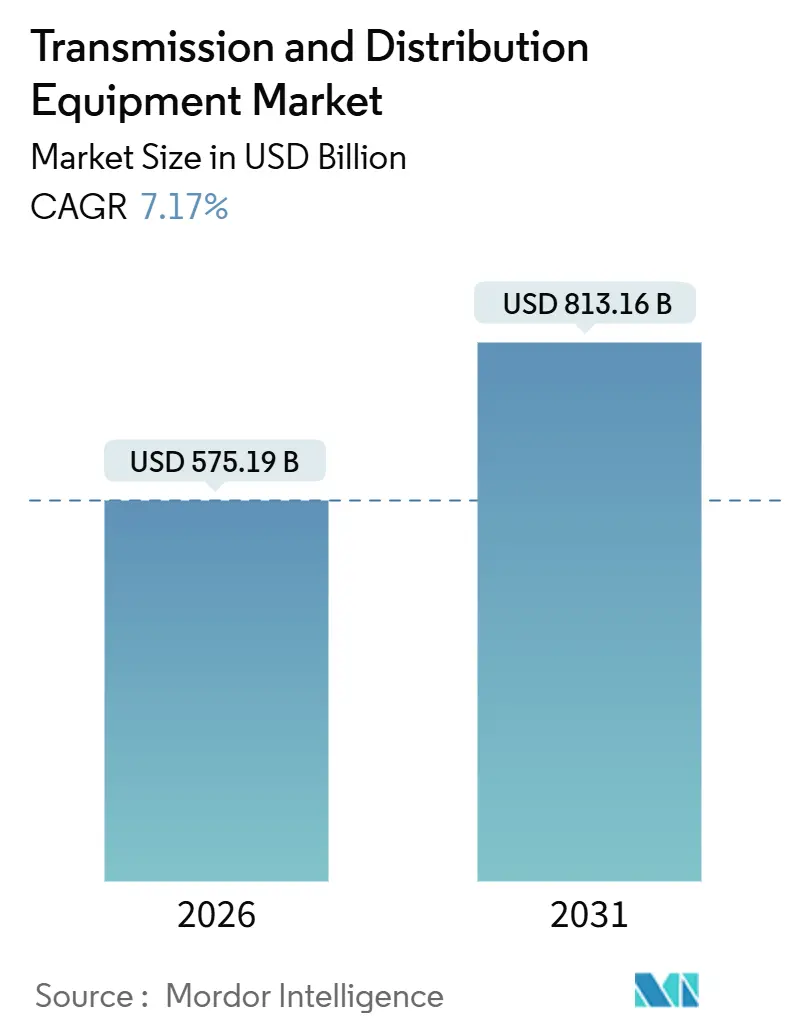

La taille du Marché des Équipements de Transport et de Distribution est estimée à 575,19 milliards USD en 2026, et devrait atteindre 813,16 milliards USD d'ici 2031, à un CAGR de 7,17 % pendant la période de prévision (2026-2031).

Les mandats de modernisation du réseau, les interconnexions à ultra-haute tension, les postes électriques numériques et l'élimination progressive des appareillages de coupure au SF₆ entraînent un pivot structurel dans les allocations de dépenses d'investissement des services publics, des opérateurs de centres de données et des utilisateurs industriels d'énergie. Les États-Unis ont déboursé 3,9 milliards USD de fonds du programme Grid Resilience and Innovation Partnerships en 2025, tandis que l'Union européenne a mobilisé 5,8 milliards EUR dans le cadre de REPowerEU pour les liaisons transfrontalières, soutenant ensemble un carnet de commandes à court terme résilient. La Chine, l'Inde et l'Arabie Saoudite développent des corridors à ±800 kV qui réduisent de moitié les pertes en ligne par rapport aux systèmes CA à 500 kV, créant un segment premium pour les stations de conversion, les isolateurs composites et les transformateurs haute tension. Les fournisseurs capables de livrer des solutions modulaires testées en usine qui réduisent la mise en service sur site et atténuent les pénuries de main-d'œuvre qualifiée détiennent un avantage concurrentiel, d'autant plus que les centres de données et les électrolyseurs à hydrogène vert exigent une capacité de poste électrique dédié de 100 à 500 MW.

Principaux Enseignements du Rapport

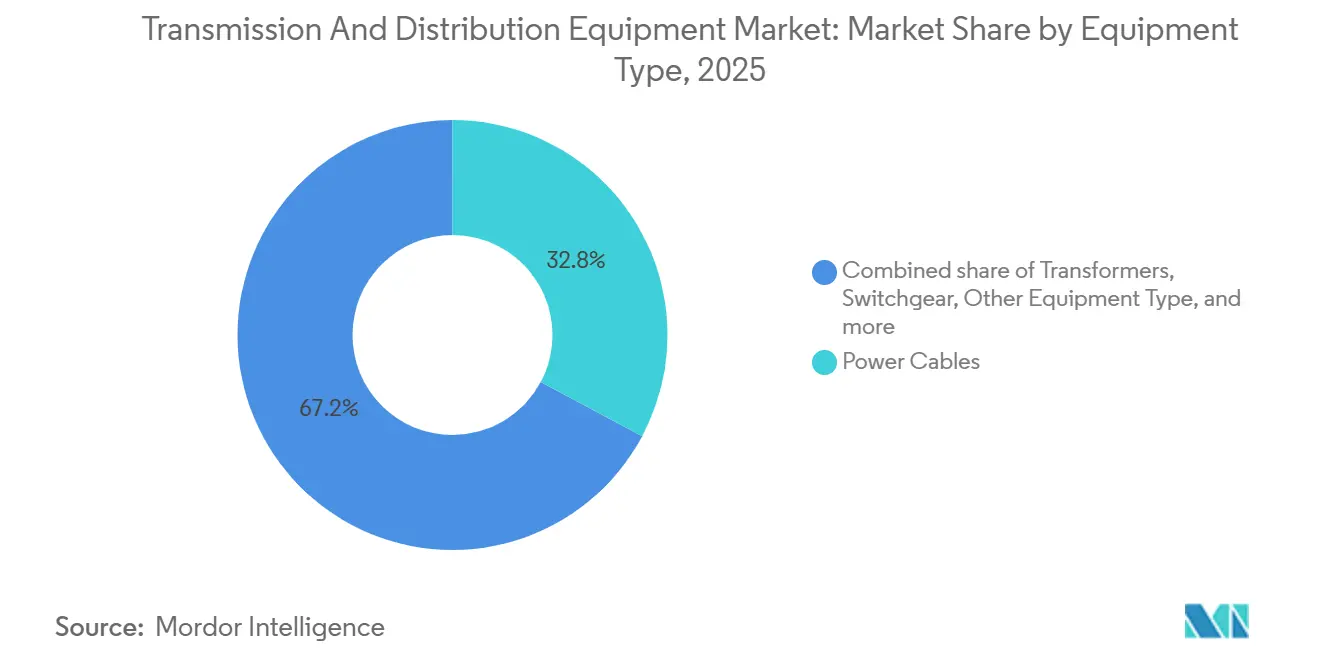

- Par type d'équipement, les câbles d'alimentation ont dominé avec 32,8 % de la part du marché des équipements de transport et de distribution en 2025 ; les « Autres Équipements » devraient se développer à un CAGR de 9,0 % jusqu'en 2031.

- Par niveau de tension, les équipements haute tension ont représenté 43,1 % de la taille du marché des équipements de transport et de distribution en 2025, tandis que les équipements ultra-haute tension progressent à un CAGR de 9,8 % jusqu'en 2031.

- Par type d'installation, les projets de mise à niveau et de remplacement ont représenté 58,4 % du chiffre d'affaires en 2025 ; les nouvelles constructions enregistrent le CAGR projeté le plus élevé à 8,3 % jusqu'en 2031.

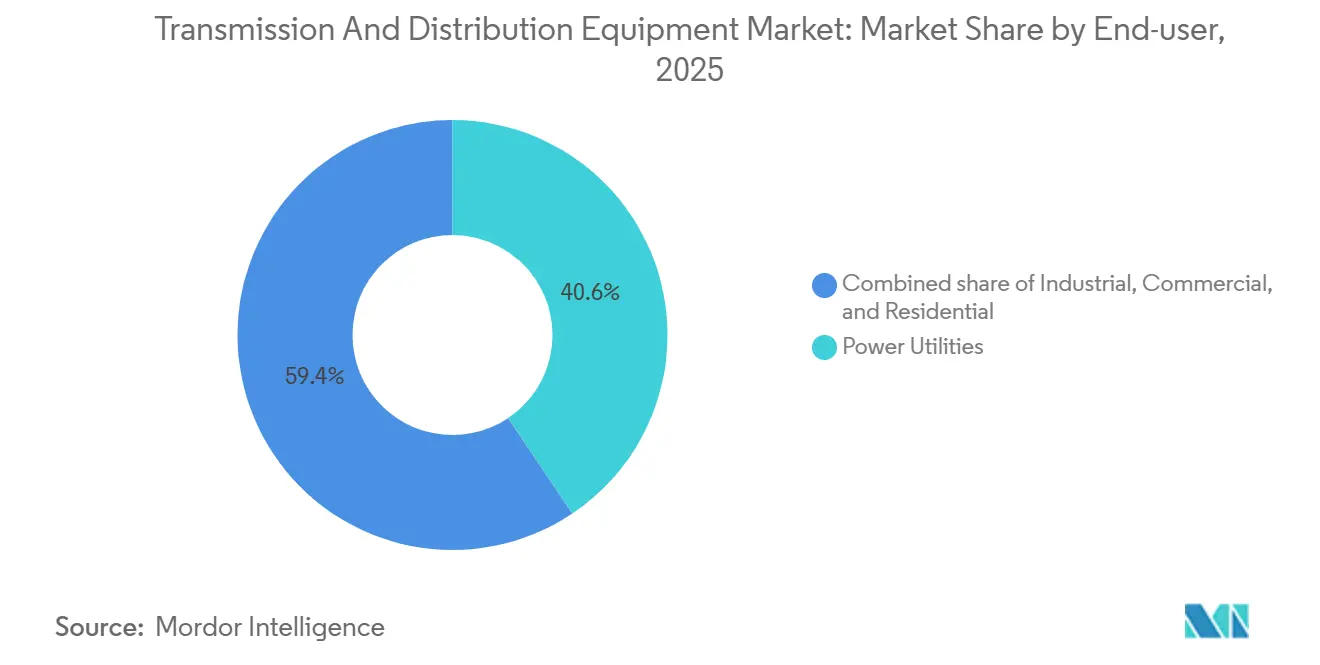

- Par utilisateur final, les services publics ont représenté 40,6 % de la demande en 2025, tandis que le segment résidentiel devrait croître à un CAGR de 9,0 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 50,5 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 8,6 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Transport et de Distribution

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Accélérés de Modernisation du Réseau en Amérique du Nord et en Europe | 1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des Lignes à Ultra-Haute Tension (UHT) en Asie | 1.8% | Cœur Asie-Pacifique, retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Réorientation des Dépenses d'Investissement des Services Publics vers les Postes Électriques Numériques et les Appareillages de Coupure Sans SF₆ | 1.0% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification des Grandes Charges Industrielles (Hydrogène Vert, Centres de Données) | 1.3% | Mondial, concentré en Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Électrification Urbaine Rapide dans les Économies à Revenu Intermédiaire (ASEAN, Afrique) | 1.1% | ASEAN, Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Cycle de Remplacement des Transformateurs à Huile Anciens de ≥40 Ans | 0.9% | Amérique du Nord, Europe, marchés matures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats Accélérés de Modernisation du Réseau en Amérique du Nord et en Europe

Les programmes nationaux réorientent le capital des services publics vers la résilience, la capacité et les mises à niveau en matière de cybersécurité. Le Département de l'Énergie des États-Unis a alloué 10,5 milliards USD au renforcement du transport d'électricité, stimulant les appels d'offres accélérés pour les transformateurs haute tension, les relais numériques et les conducteurs avancés. En Europe, l'initiative REPowerEU vise 25 GW de nouvelle capacité transfrontalière d'ici 2030, propulsant la demande de postes électriques numériques conformes à la norme IEC 61850. Les services publics spécifient désormais des architectures de bus de processus qui réduisent le câblage en cuivre de 80 %, diminuent l'empreinte et permettent l'isolation autonome des défauts. Des projets pilotes nordiques superposent des échanges pair-à-pair basés sur la blockchain aux réseaux de distribution, élevant les exigences fonctionnelles des appareillages de coupure à moyenne tension. Collectivement, ces mandats de modernisation resserrent les délais des projets, récompensent les fournisseurs dotés de capacités clés en main et renforcent les perspectives de croissance du marché des équipements de transport et de distribution.

Expansion des Lignes à Ultra-Haute Tension en Asie

La Chine a mis en service 3 500 kilomètres-circuit de corridors UHT en 2025, étendant des dorsales à ±1 100 kV qui transportent l'énergie éolienne et solaire à distance sur plus de 2 000 kilomètres avec des pertes inférieures à 3 %.[1]State Grid Corporation of China, "Mise à jour de la mise en service du corridor ±1 100 kV," sgcc.com.cn L'Inde a suivi avec des appels d'offres pour six nouveaux postes électriques CA à 800 kV, tandis que les services publics de l'ASEAN évaluent des interconnecteurs UHT pour le commerce transfrontalier d'électricité. Les équipements UHT reposent sur une isolation spécialisée en caoutchouc silicone et des traversées adaptées à l'altitude, réduisant le nombre de fournisseurs potentiels et soutenant des prix premium. Les corridors longue distance réduisent les coûts cumulatifs d'emprise foncière par rapport à plusieurs extensions à 400 kV CA, rendant le cas économique convaincant dès que les lignes dépassent 1 500 kilomètres. Ces dynamiques alimentent directement le marché des équipements de transport et de distribution alors que les opérateurs augmentent leurs commandes de transformateurs de 1 000 MVA, d'isolateurs composites et de travées GIS à ±800 kV.

Réorientation des Dépenses d'Investissement des Services Publics vers les Postes Électriques Numériques et les Appareillages de Coupure Sans SF₆

Le règlement F-Gaz de l'Union européenne plafonne les stocks de SF₆ aux niveaux de 2014 et impose une réduction de 79 % d'ici 2030, déclenchant une adoption rapide d'alternatives à air propre et au fluoronitrile.[2]Commission européenne, "Plan REPowerEU," ec.europa.eu ABB AirPlus et Siemens Blue GIS ont ensemble capté 35 % des commandes européennes d'appareillages de coupure en 2025, soulignant un pivot en bloc vers les éco-conceptions. Les postes électriques numériques remplacent le câblage de commande en cuivre par des réseaux à fibre optique, réduisant la main-d'œuvre d'installation de 40 % tout en exigeant de nouveaux protocoles de cybersécurité. Les services publics nord-américains modernisent les installations existantes avec des unités de mesure de phaseur pour répondre aux normes de fiabilité mises à jour, stimulant une demande incrémentale de serveurs périphériques pour usage extérieur. Cette réallocation des dépenses d'investissement accélère les ventes de capteurs, de logiciels et d'appareillages de coupure à faible potentiel de réchauffement global, élargissant la portée du marché des équipements de transport et de distribution.

Électrification des Grandes Charges Industrielles

Les électrolyseurs à hydrogène vert ont atteint 12 GW en 2025, chaque complexe à l'échelle du gigawatt consommant de l'énergie à la hauteur d'une aluminerie. Les centres de données hyperscale ont utilisé 17 GW en Amérique du Nord seule en 2025, alimentés par des charges de travail d'intelligence artificielle nécessitant une alimentation de base continue. Ces deux catégories d'actifs négocient des interconnexions directes à 220 kV, contournant les réseaux de distribution et nécessitant des transformateurs personnalisés avec filtres harmoniques. Les planificateurs des services publics dans le comté de Loudoun en Virginie accélèrent déjà les projets de soutien de tension pour accueillir des clusters denses de centres de données.[3]Dominion Energy, "Étude de transport pour centres de données," dominionenergy.com Les développeurs d'électrolyseurs spécifient des transformateurs redresseurs avec des changeurs de prises dynamiques, poussant les coûts unitaires 20 % au-dessus des valeurs nominales industrielles traditionnelles. Ces charges lourdes et concentrées propulsent des ventes régulières à haute marge sur l'ensemble du marché des équipements de transport et de distribution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'Acier Électrique et du Cuivre | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Longues Procédures d'Autorisation pour les Nouveaux Corridors de Transport dans les Marchés de l'OCDE | -0.5% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Retards de Trésorerie des Services Publics dus aux Gels Tarifaires dans les Économies Émergentes | -0.4% | Asie du Sud, Afrique subsaharienne, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour les Services de Terrain Haute Tension | -0.3% | Amérique du Nord, Europe, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier Électrique et du Cuivre

L'acier électrique à grains orientés a augmenté de 35 % entre 2024 et 2025, tandis que le cuivre a atteint en moyenne 9 200 USD par tonne en 2025, pesant sur les fabricants de transformateurs engagés dans des contrats à prix fixe.[4]London Metal Exchange, "Indice des prix de l'acier spécial et du cuivre," lme.com Les fabricants expérimentent des noyaux en métal amorphe pour réduire l'utilisation d'acier et diminuer les pertes à vide ; cependant, les coûts des matériaux augmentent de 40 à 50 %, limitant la substitution à grande échelle. La concentration de la production d'acier électrique en Asie de l'Est, où trois nations fournissent 75 % de la capacité, introduit une vulnérabilité géopolitique pour les services publics occidentaux. La compression des marges qui en résulte peut retarder les mises à niveau, tempérant les volumes de commandes à court terme sur le marché des équipements de transport et de distribution.

Longues Procédures d'Autorisation pour les Nouveaux Corridors de Transport dans les Marchés de l'OCDE

Une ligne de transport typique aux États-Unis nécessite sept à dix ans de la phase de cadrage à la mise sous tension, 60 % du calendrier étant lié aux études d'impact environnemental et aux négociations d'emprise foncière. L'Europe fait face à des obstacles similaires, le North Sea Wind Power Hub ayant subi une prolongation de trois ans pour des évaluations d'habitats marins. Les coûts de financement augmentent fortement pendant les longues périodes de pré-construction, gonflant les budgets totaux des projets jusqu'à 20 %. Les services publics se tournent de plus en plus vers des postes électriques préfabriqués qui réduisent les travaux sur site de 40 %, atténuant partiellement les retards mais sans éliminer les goulots d'étranglement liés aux autorisations. Ces obstacles procéduraux freinent le potentiel de croissance du marché des équipements de transport et de distribution à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Câbles Dominent Tandis que la Compensation Réactive Progresse

Les câbles d'alimentation ont conservé 32,8 % du chiffre d'affaires 2025, ancrant le marché des équipements de transport et de distribution grâce aux connecteurs de parcs éoliens offshore et aux alimentateurs souterrains urbains. Les transformateurs ont suivi, portés par une vague de remplacement des unités à huile installées lors du boom d'électrification des années 1980. Le segment « Autres Équipements », comprenant les réactances shunt, les condensateurs, les régulateurs de tension et les compensateurs statiques de puissance réactive, devrait croître de 9,0 % par an jusqu'en 2031, reflétant le besoin des services publics en soutien dynamique de puissance réactive lorsque les énergies renouvelables dépassent 40 % de la charge de pointe. La demande d'appareillages de coupure se réoriente vers des conceptions sans SF₆, avec 47 commandes enregistrées par le g³ de GE Vernova en 2025, validant la maturité commerciale des mélanges de fluoronitrile.

Les bancs de condensateurs et les réactances shunt servent les deux extrémités de la courbe de charge, et leur inclusion dans des packages intégrés de gestion de réseau en périphérie offre aux fournisseurs un levier de vente croisée. Les régulateurs de tension effectuent désormais 30 opérations de changement de prises par jour, contre deux sur les conceptions anciennes, soulignant le stress opérationnel induit par les fluctuations du solaire en toiture. Les pylônes de transport et les isolateurs polymères, bien que de valeur unitaire inférieure, représentent des dépenses agrégées significatives en raison des déploiements continus de corridors en Asie-Pacifique. Les isolateurs composites pesant 40 % de moins que leurs équivalents en porcelaine sont particulièrement prisés pour les portées en montagne dépassant 5 000 m d'altitude.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Niveau de Tension : La Haute Tension Domine, l'Ultra-Haute Tension Progresse

Les équipements haute tension classés 35–220 kV ont représenté 43,1 % du chiffre d'affaires 2025, soulignant leur rôle de colonne vertébrale dans les réseaux de sous-transport. Les équipements ultra-haute tension au-dessus de 800 kV, bien que plus modestes aujourd'hui, devraient progresser à un CAGR de 9,8 % à mesure que les corridors à l'échelle continentale se multiplient en Asie et au Moyen-Orient. Les produits à moyenne tension, unités de réseau en anneau, réenclencheurs et GIS compacts, gagnent des parts dans les réseaux urbains qui imposent des topologies auto-cicatrisantes ; le SM6 de Schneider Electric dépasse désormais 2,3 millions d'installations sur le terrain.

Les convertisseurs à source de tension permettent un fonctionnement en îlotage et une capacité de démarrage à froid, stimulant leur spécification dans la liaison Ladakh de l'Inde malgré une prime de coût de 15 % par rapport aux alternatives à commutation par ligne. Les transformateurs extra-haute tension intègrent des capteurs en ligne de gaz dissous et des passerelles IEC 61850, réduisant les taux de pannes forcées de 40 % dans les déploiements pilotes, tandis que les appareillages de coupure modulaires à moyenne tension ramènent le temps moyen de réparation de quatre heures à 45 minutes, une métrique critique pour les usines de semi-conducteurs.

Par Type d'Installation : Les Remplacements Dominent mais les Projets Greenfield s'Accélèrent

Les projets de mise à niveau et de remplacement ont représenté 58,4 % du chiffre d'affaires 2025, les services publics s'attaquant à un parc de 180 000 transformateurs vieillissants présentant des niveaux élevés de furfural. Le segment des nouvelles constructions devrait se développer de 8,3 % par an jusqu'en 2031, alimenté par des clusters de centres de données et des parcs à hydrogène vert nécessitant chacun des postes électriques de 100 à 500 MW. Pacific Gas & Electric a prolongé la durée de vie des transformateurs de 15 ans à 40 % du coût de remplacement grâce au rebobinage et aux modernisations de capteurs, illustrant le cas économique de la remise en état.

La demande greenfield se concentre en Asie-Pacifique et au Moyen-Orient, où l'urbanisation ajoute 15 à 20 GW de capacité de postes électriques chaque année. Les postes électriques conteneurisés qui se mettent sous tension en 48 heures atténuent les pénuries de main-d'œuvre et réduisent les risques sur site, mais les contraintes d'empreinte dans les modernisations obligent souvent les services publics à opter pour des appareillages de coupure à isolation gazeuse plus coûteux, renforçant le segment premium du marché des équipements de transport et de distribution.

Par Utilisateur Final : Les Services Publics Ancrent la Demande, la Croissance Résidentielle s'Accélère

Les services publics ont représenté 40,6 % du chiffre d'affaires 2025, reflétant leur mandat de construire des infrastructures en vrac, mais les cycles d'approvisionnement se sont allongés à 14 mois à mesure que les modèles de coût du cycle de vie sont devenus la norme. La demande résidentielle devrait croître de 9,0 % par an jusqu'en 2031, portée par les systèmes solaires en toiture couplés au stockage qui nécessitent des compteurs intelligents, des transformateurs sur socle et des régulateurs de tension. Les utilisateurs industriels, représentant 28 % des dépenses, financent de plus en plus eux-mêmes les postes électriques dans le cadre de tarifs d'accès direct, comme en témoigne la construction à 150 kV d'ArcelorMittal pour son four à arc électrique belge.

Les centres de données commerciaux représentent désormais 12 % de la demande des utilisateurs finaux, le cluster de Virginie du Nord consommant à lui seul 3,2 GW en 2025 et générant 1,8 milliard USD d'investissements en postes électriques jusqu'en 2028. Les fournisseurs qui associent les équipements à des contrats de maintenance pluriannuels peuvent exiger des primes de prix de 8 à 12 %, tirant parti du vieillissement de la main-d'œuvre technicienne des services publics et du besoin de disponibilité garantie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a capté 50,5 % du chiffre d'affaires 2025 et devrait croître de 8,6 % par an jusqu'en 2031, portée par la dorsale ±800 kV de la Chine, les programmes d'évacuation solaire de 520 milliards INR de l'Inde et le déploiement de 8 500 km de distribution rurale en Indonésie. L'Amérique du Nord et l'Europe représentent ensemble 35 % du chiffre d'affaires mais sont limitées à une croissance d'environ 6 % car les retards d'autorisation annulent les financements robustes. Le Brésil, l'Argentine et l'Arabie Saoudite sont en tête des corridors émergents, approuvant des programmes de plusieurs milliards de dollars qui relient les zones hydroélectriques et éoliennes aux charges métropolitaines.

Le Japon et la Corée du Sud remplacent les transformateurs à huile par des unités de type sec après un incendie dans un poste électrique de Tokyo en 2024, créant un créneau annuel de 800 millions USD. L'Afrique subsaharienne a porté l'électrification à 54 % en 2025, soutenue par des mini-réseaux financés par des banques multilatérales, bien que les gels tarifaires freinent encore la liquidité des services publics. La dorsale NEOM-Riyad de 3 000 km au Moyen-Orient, financée avec 7 milliards USD du Fonds d'Investissement Public, souligne le pivot de la région de la production au fioul vers les exportations d'énergies renouvelables.

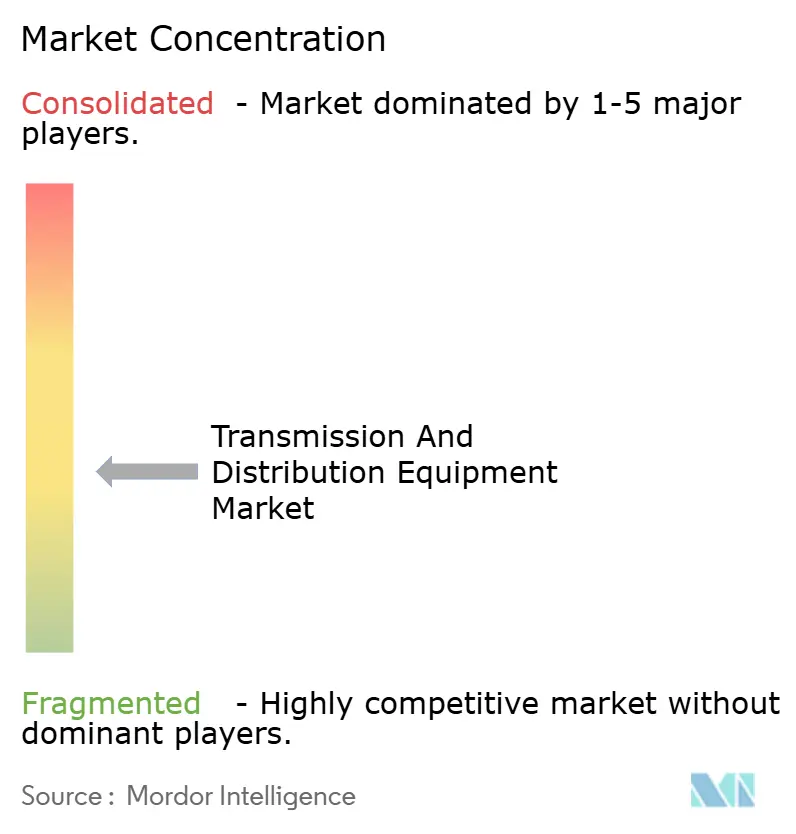

Paysage Concurrentiel

Les cinq plus grands fournisseurs, ABB, Siemens Energy, Hitachi Energy, Schneider Electric et GE Vernova, détiennent collectivement environ 42 % du chiffre d'affaires mondial, indiquant une concentration modérée avec une ample marge pour les champions régionaux tels que Hyosung Heavy Industries, CG Power et NARI Technology. L'acquisition par Hitachi Energy d'un fabricant européen de câbles HVDC pour 1,2 milliard USD en janvier 2026 a sécurisé une capacité rare d'interconnecteurs sous-marins et approfondi son portefeuille pour les projets en mer du Nord. Siemens Energy a formé une coentreprise avec un fabricant chinois d'isolateurs pour réduire les coûts des pylônes ultra-haute tension de 30 % et raccourcir les délais de livraison de six mois, un modèle susceptible d'être reproduit sur les marchés asiatiques sensibles aux coûts.

La concurrence est la plus intense dans les appareillages de coupure sans SF₆, où le g³ de GE Vernova a décroché 47 commandes européennes en 2025, l'AirPlus d'ABB a ajouté des services publics nordiques, et l'EconiQ de Hitachi Energy a progressé sur des sites pilotes en Allemagne et au Japon. Des innovateurs plus petits comme NOJA Power perturbent l'automatisation de la distribution avec des réenclencheurs qui réduisent drastiquement le temps de localisation des pannes, tandis que les transformateurs de mesure compacts de Trench Group ciblent les modernisations GIS urbaines. Les mandats de cybersécurité dans la norme IEC 61850 Ed 2.1 élèvent les barrières à l'entrée, favorisant les fournisseurs disposant d'équipes d'ingénierie certifiées et de piles de micrologiciels validées.

Les dépôts de brevets montrent un glissement vers les disjoncteurs à semi-conducteurs construits sur des semi-conducteurs à large bande interdite, capables d'interrompre 100 kA en moins d'une milliseconde ; ABB et Mitsubishi Electric sont des précurseurs. La couverture des matières premières, l'intégration verticale dans le refendage de l'acier et les usines d'assemblage localisées (par exemple, la nouvelle usine d'ABB à Bengaluru) sont des leviers supplémentaires pour protéger les marges face à la volatilité du cuivre et de l'acier.

Leaders du Secteur des Équipements de Transport et de Distribution

ABB Ltd.

Siemens Energy AG

Schneider Electric SE

Mitsubishi Electric Corp.

Eaton Corp. plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ABB a présenté le disjoncteur à air SACE Emax 3, doté d'analyses de maintenance prédictive et de couches de cybersécurité à confiance zéro pour les alimentateurs de centres de données IA.

- Juillet 2025 : Siemens Energy a été désigné soumissionnaire préféré pour la construction de deux stations de conversion HVDC dans le cadre du projet d'électricité sous-marin Eastern Green Link 4 d'une valeur de 2,5 milliards GBP, qui reliera l'Écosse et l'Angleterre.

- Mai 2025 : Hitachi Energy a acquis Eks Energy pour renforcer ses capacités numériques de réseau, notamment dans l'intégration des énergies renouvelables.

- Mars 2025 : Hitachi Energy a annoncé un investissement supplémentaire de 250 millions USD d'ici 2027 pour développer la production mondiale de composants critiques de transformateurs.

Research Methodology Framework and Report Scope

Définitions du Marché et Couverture Principale

Notre étude définit le marché mondial des équipements de transport et de distribution (T&D) comme l'ensemble des nouveaux matériels haute, moyenne et basse tension qui acheminent l'électricité des centrales de production jusqu'au point de livraison final. Les produits couverts comprennent les transformateurs de puissance et de distribution, les disjoncteurs, les appareillages de coupure, les conducteurs, les pylônes, les poteaux, les isolateurs, les dispositifs de protection et de contrôle, ainsi que les câbles d'alimentation aériens et souterrains installés sur les réseaux des services publics, industriels et commerciaux dans le monde entier.

Exclusions du Périmètre : Les actifs de production, les équipements remis à neuf ou en location, et les plateformes logicielles autonomes de gestion de réseau sont hors périmètre.

Vue d'Ensemble de la Segmentation

- Par Type d'Équipement

- Transformateurs

- Transformateurs de Puissance (Au-dessus de 72,5 kV)

- Transformateurs de Distribution (Jusqu'à 72,5 kV)

- Appareillages de Coupure

- Appareillage à Isolation Gazeuse (GIS)

- Appareillage à Isolation par Air (AIS)

- Autres Appareillages de Coupure

- Câbles d'Alimentation

- Câbles de Transport

- Câbles de Distribution

- Pylônes de Transport

- Pylônes

- Poteaux

- Régulateurs de Tension

- Isolateurs

- Condensateurs

- Réactances Shunt

- Autres Types d'Équipements

- Transformateurs

- Par Niveau de Tension

- Basse Tension (Jusqu'à 1 kV)

- Moyenne Tension (1 à 35 kV)

- Haute Tension (35 à 220 kV)

- Très Haute Tension (220 à 765 kV)

- Ultra-Haute Tension (Au-dessus de 800 kV)

- Par Type d'Installation

- Nouvelle Construction/Greenfield

- Mise à Niveau et Remplacement

- Par Utilisateur Final

- Services Publics d'Électricité (Gestionnaires de Réseau de Transport, Services Publics de Distribution, Propriétaires de Centrales Renouvelables et Producteurs Indépendants d'Électricité)

- Industriel (Pétrole et Gaz, Métaux et Mines, Pétrochimie)

- Commercial (inclut les Centres de Données)

- Résidentiel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor interrogent ensuite les gestionnaires de réseau, les contractants EPC, les équipementiers de composants et les régulateurs du secteur de l'énergie en Asie-Pacifique, en Amérique du Nord, en Europe et dans les régions émergentes. Ces échanges permettent de vérifier les taux d'installation, les prix de vente moyens typiques, les goulots d'étranglement des délais de livraison et les facteurs politiques, nous permettant de combler les lacunes identifiées lors du travail documentaire et d'affiner les hypothèses de scénarios.

Recherche Documentaire

Nous commençons par cartographier le parc de réseau installé et les flux d'investissement en utilisant des ensembles de données ouvertes provenant de sources publiques de premier rang telles que l'Agence Internationale de l'Énergie, l'Administration américaine de l'information sur l'énergie, UN Comtrade, la Banque mondiale, l'Agence Internationale pour les Énergies Renouvelables et le Conseil International des Grands Réseaux Électriques. Ces sources nous aident à dimensionner la demande annuelle en équipements à travers des indicateurs tels que les kilomètres de lignes ajoutés, les ajouts de MVA de transformateurs et les plans de dépenses d'investissement des services publics régionaux. Les rapports annuels des entreprises (10-K), les présentations aux investisseurs et la presse spécialisée réputée approfondissent la compréhension des prix des fabricants et des évolutions technologiques, tandis que D&B Hoovers et Dow Jones Factiva offrent des ventilations de chiffre d'affaires qui ancrent les consolidations de fournisseurs. Les sources citées sont illustratives ; de nombreuses autres sources sont consultées pour recouper les chiffres et clarifier les zones grises.

Dimensionnement du Marché et Prévisions

Une construction descendante convertit les budgets nationaux d'expansion des lignes de transport, des postes électriques et des alimentateurs de distribution en dépenses d'équipements, qui sont ensuite validées par des vérifications ascendantes sur les expéditions des fournisseurs et les données d'appels d'offres des services publics. Les principales entrées du modèle comprennent les ajouts annuels de kilomètres de lignes, la MVA moyenne par transformateur et par poste électrique, les mouvements de prix de vente moyen liés au prix du cuivre, les files d'attente d'interconnexion des capacités renouvelables et les budgets nationaux déclarés de modernisation du réseau. Les prévisions utilisent une régression multivariée couplée à un lissage ARIMA pour projeter chaque variable avant de les intégrer dans les perspectives de marché. Des scénarios de test de résistance fournis par nos répondants primaires délimitent en outre les valeurs hautes et basses.

Validation des Données et Cycle de Mise à Jour

Les résultats font l'objet d'examens de variance, d'audits par les pairs et de rapprochements avec des références externes d'investissement dans les réseaux. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lors de réformes tarifaires majeures, de grands plans de relance ou de chocs sur les coûts technologiques. Une dernière révision par les analystes juste avant la publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la Base de Référence des Équipements de Transport et de Distribution de Mordor est Fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de composants, des plages de tension et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui omettent les équipements de distribution, le recours à des valeurs historiques d'expédition sans réindexation des prix de vente moyens, les choix de conversion de devises et le traitement variable des stocks des services publics. L'alignement rigoureux du périmètre de Mordor, l'actualisation annuelle et la validation à double perspective réduisent ces biais.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 500,24 milliards USD (2025) | ||

| 342,64 milliards USD (2024) | Cabinet de Conseil Mondial A | Exclut les actifs de distribution basse tension ; utilise uniquement les dépenses historiques de construction de lignes |

| 260 milliards USD (2023) | Revue Professionnelle B | Comptabilise les expéditions des fabricants mais omet les remplacements du marché secondaire et les prix de vente moyens ajustés à l'inflation |

| 184,12 milliards USD (2025) | Association Professionnelle du Secteur C | Capture les achats directs des services publics, omet les mises à niveau des réseaux industriels et commerciaux |

Pris ensemble, la comparaison montre comment l'étendue de la définition, la fraîcheur des données et le traitement des prix influencent les totaux.

En ancrant les valeurs à des facteurs physiques transparents et en les validant par un dialogue continu avec des experts, Mordor fournit une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de transport et de distribution ?

Le marché est évalué à 575,19 milliards USD en 2026 et devrait atteindre 813,16 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en équipements de transport et de distribution ?

L'Asie-Pacifique détient 50,5 % du chiffre d'affaires 2025, portée par le déploiement UHT de la Chine et le programme d'électrification rurale de l'Inde.

Pourquoi les services publics se tournent-ils vers les appareillages de coupure sans SF₆ ?

Les règles F-Gaz européennes imposent une réduction de 79 % de l'utilisation du SF₆ d'ici 2030, incitant à l'adoption rapide d'alternatives à air propre et au fluoronitrile.

À quelle vitesse les équipements ultra-haute tension vont-ils croître ?

Les actifs UHT au-dessus de 800 kV devraient se développer à un CAGR de 9,8 % entre 2026 et 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

La demande résidentielle devrait augmenter à un CAGR de 9,0 % entre 2026 et 2031.

Quels facteurs pourraient freiner la croissance du marché ?

La volatilité des prix de l'acier électrique et du cuivre, ainsi que les longues procédures d'autorisation des lignes de transport, pourraient tempérer l'expansion à court terme.

Dernière mise à jour de la page le: