Marktgröße und Marktanteil für Verteilungsnetz-Automatisierungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

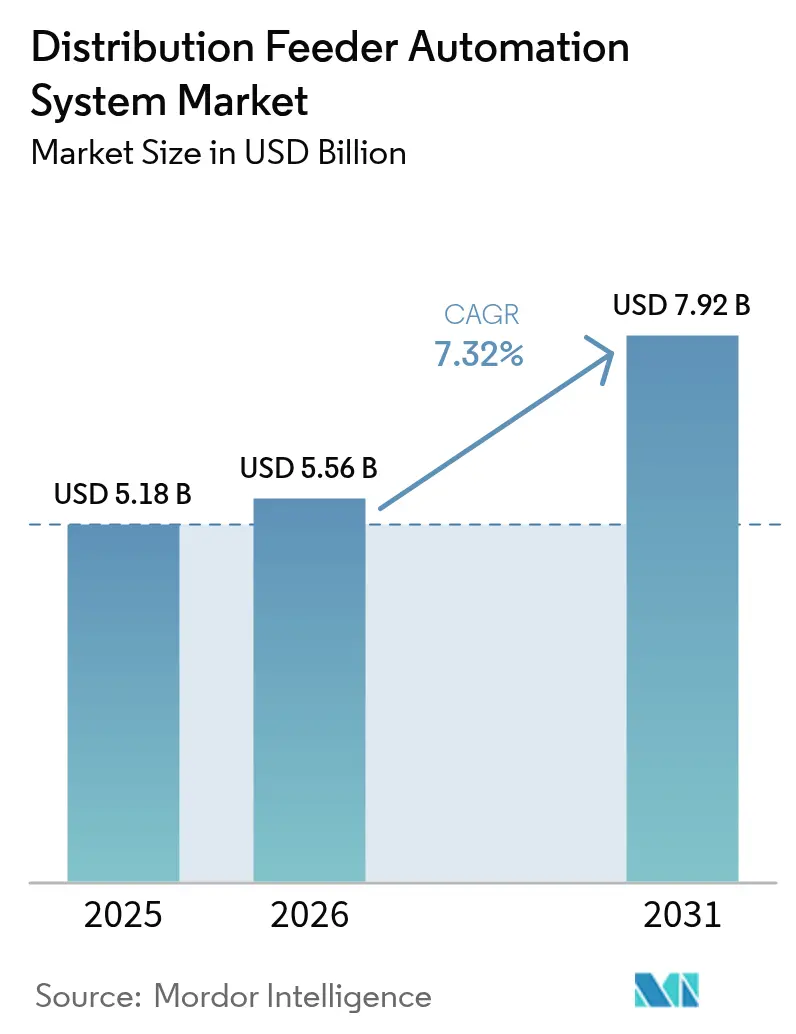

| Marktgröße (2026) | 5.56 Milliarden US-Dollar |

| Marktgröße (2031) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verteilungsnetz-Automatisierungssysteme von Mordor Intelligence

Die Marktgröße für Verteilungsnetz-Automatisierungssysteme wird voraussichtlich von USD 5,18 Milliarden im Jahr 2025 auf USD 5,56 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,32 % über den Zeitraum 2026–2031 USD 7,92 Milliarden erreichen.

Regulatorische Vorgaben, die Versorgungsunternehmen zur Modernisierung alternder Anlagen zwingen, der Kostenvorteil KI-gestützter Fehlerprognosanalysen sowie beispiellose öffentliche Mittel für klimaresistente Netze schaffen gemeinsam eine nachhaltige Nachfrage. Nordamerika bleibt der Umsatzführer, doch die zweistellige Wachstumsrate des Asien-Pazifik-Raums deutet auf eine bevorstehende geografische Neuausrichtung hin. Versorgungsunternehmen priorisieren zunehmend softwarezentrierte Lösungen, die den Wert installierter Hardware erweitern, während eine Welle von Fusionen unter Elektrogroßhändlern darauf hindeutet, dass Skalierung und Technologieintegration nun den Wettbewerbsvorteil bestimmen.

Wichtigste Erkenntnisse des Berichts

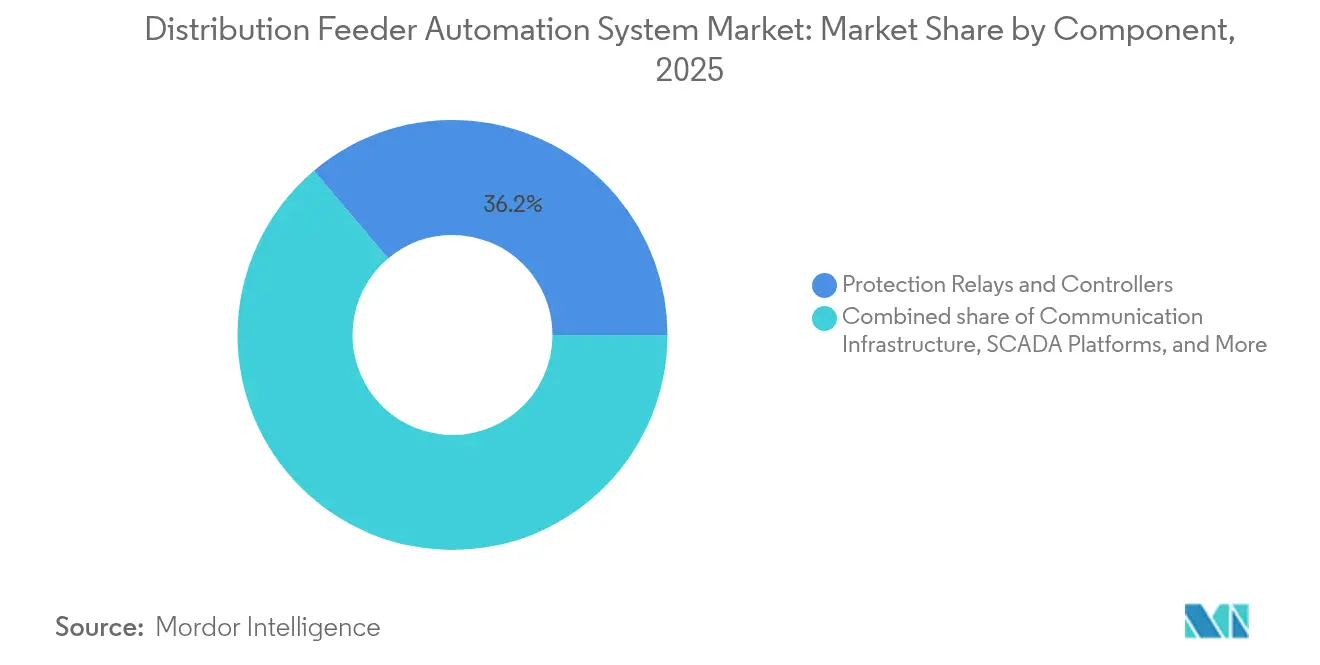

- Nach Komponente entfielen 36,15 % des Marktanteils des Verteilungsnetz-Automatisierungssystems im Jahr 2025 auf Schutzrelais und Steuergeräte; die Kommunikationsinfrastruktur wird bis 2031 voraussichtlich mit einem CAGR von 10,6 % wachsen.

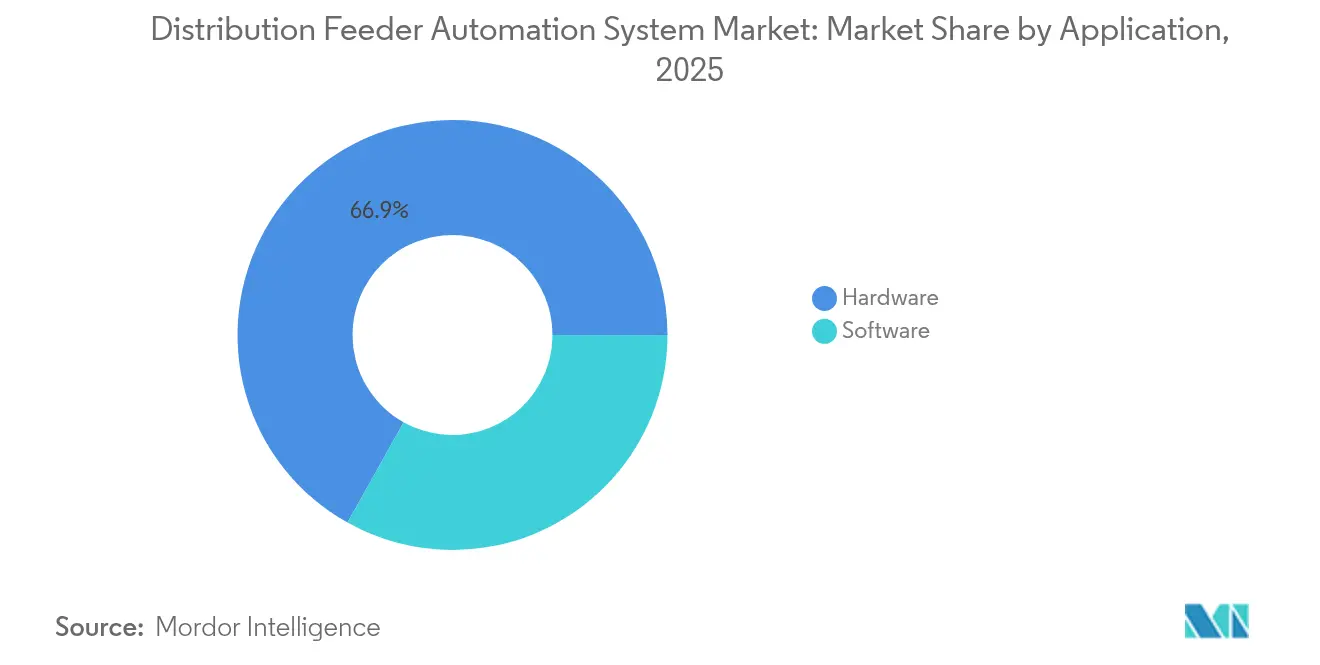

- Nach Anwendung entfielen 66,88 % der Marktgröße des Verteilungsnetz-Automatisierungssystems im Jahr 2025 auf Hardware, während Softwarelösungen bis 2031 voraussichtlich mit einem CAGR von 9,6 % wachsen werden.

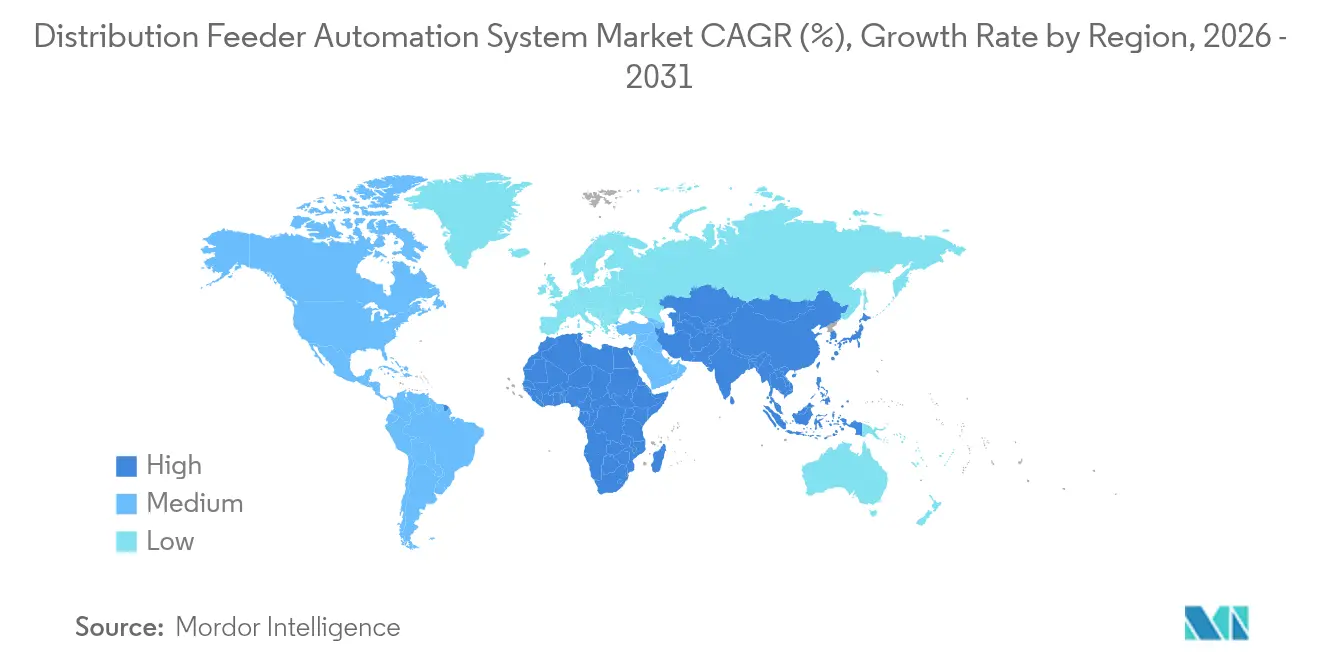

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,75 %, während die Asien-Pazifik-Region zwischen 2026 und 2031 das stärkste Wachstum mit einem CAGR von 10,1 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verteilungsnetz-Automatisierungssysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Mandate zur Netzmodernisierung | +1.8% | Nordamerika, EU, aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung dezentraler Energieerzeugung (DER) | +1.5% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Erneuerungszyklen für alternde Verteilernetz-Infrastruktur | +1.2% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Von Versorgungsunternehmen geleitete Programme zur Nachrüstung digitaler Umspannwerke (OT-IT-Konvergenz) | +1.0% | Globale Industriemärkte | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in klimaresistente Netzfonds | +0.9% | Klimagefährdete Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Fehlerprognosanalysen | +0.7% | Nordamerika, EU, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Mandate zur Netzmodernisierung

Staatliche und multilaterale Programme lenken nun Rekordsummen in die Netzresilienz und bieten Versorgungsunternehmen Budgetsicherheit für Investitionen in Projekte für Verteilungsnetz-Automatisierungssysteme. Allein das US-amerikanische Grid Resilience State and Tribal Formula Grant-Programm hat im Jahr 2024 USD 1,3 Milliarden ausgezahlt, um Verteilungsnetze gegen extreme Wetterereignisse zu stärken.[1]US-Energieministerium, „Grid Resilience State and Tribal Formula Grants,” energy.gov Europäische Versorgungsunternehmen sehen sich verbindlichen Dekarbonisierungszielen gegenüber, die erfordern, dass die jährlichen Verteilungsausgaben bis 2050 auf EUR 67 Milliarden (USD 73,7 Milliarden) verdoppelt werden.[2]Eurelectric, „Power Sector Accelerates Distribution Grid Investment,” eurelectric.org Frühe Anwender in beiden Regionen verzeichnen weniger Ausfälle und niedrigere Betriebskosten, was zurückhaltende Mitbewerber dazu motiviert, ihre Beschaffung zu beschleunigen. Mandatierte Ausgaben bieten Lieferanten mehrjährige Umsatzsicherheit und schränken die Möglichkeiten der Versorgungsunternehmen zur Verzögerung von Investitionen ein. Hardware-Anbieter, die Softwareanalysen bündeln, haben eine höhere Wahrscheinlichkeit, sich für wettbewerbsfähige Fördermittel zu qualifizieren, da Regulierungsbehörden zunehmend Zuverlässigkeitsergebnisse messen.

Zunehmende Durchdringung dezentraler Energieerzeugung (DER)

Solar-, Wind- und hinter dem Zähler betriebene Speichersysteme verwandeln ehemals passive Verteilungsleitungen in dynamische, bidirektionale Netze. Kalifornien prognostiziert jährliche Einsparungen für Versorgungsunternehmen in Höhe von USD 4,28 Milliarden, sobald sein integriertes DER-Managementsystem landesweit skaliert ist.[3]California Energy Commission, „Integrated DER Management System Savings Analysis,” energy.ca.gov Die Variabilität der DER-Einspeisung zwingt Versorgungsunternehmen, fortschrittliche Koordinationsalgorithmen einzusetzen, mit denen herkömmliche Automatisierung nicht umgehen kann. Infolgedessen gewinnen softwaregesteuerte Scheduler und Echtzeit-Optimierer im Markt für Verteilungsnetz-Automatisierungssysteme an Bedeutung. Lieferanten, die in der Lage sind, Tausende von Wechselrichtern gleichzeitig zu koordinieren, gewinnen Aufträge in sonnenreichen Regionen, während reine Hardware-Anbieter Gefahr laufen, zur Massenware zu werden.

Erneuerungszyklen für alternde Verteilernetz-Infrastruktur

Verteilungsanlagen in den Vereinigten Staaten haben eine durchschnittliche Nutzungsdauer von 40 Jahren, und mehr als 79.000 Umspannwerke müssen modernisiert werden, um den digitalen Betrieb zu unterstützen. Versorgungsunternehmen kombinieren jetzt die Erneuerung von Anlagen mit Automatisierungsupgrades, um nicht einen weiteren jahrzehntelangen Zyklus mit eingeschränkter Funktionalität einzuleiten. FirstEnergys USD 1,42 Milliarden-Programm in Pennsylvania verdeutlicht diese Bündelungsstrategie, bei der Investitionen in automatische Wiedereinschalter und fortschrittliche Messtechnik gleichzeitig mit dem Leitersatzersatz erfolgen. Die konzentrierte Ersatznachfrage in entwickelten Volkswirtschaften birgt das Risiko von Lieferengpässen und begünstigt Lieferanten, die ihre Produktionskapazitäten bereits ausgebaut haben.

Von Versorgungsunternehmen geleitete Programme zur Nachrüstung digitaler Umspannwerke (OT-IT-Konvergenz)

Umspannwerke, die früher isolierte Schutzgeräte beherbergten, funktionieren nun als Datenzentren, die Unternehmensanalyseplattformen speisen. Der weltweite Umsatz mit digitalen Umspannwerken stieg von USD 7,3 Milliarden im Jahr 2023 auf USD 8,03 Milliarden im Jahr 2024. IEC 61850 ermöglicht Plug-and-Play-Interoperabilität; Rollouts können jedoch die Komplexität der Cybersicherheit erhöhen und die Projektkosten um bis zu 30 % in die Höhe treiben, wenn sie nicht effektiv gemanagt werden. Automatisierungsanbieter mit eingebetteter Sicherheitskompetenz erzielen einen Preisaufschlag, da Versorgungsunternehmen sich keine längeren Sicherheitslücken leisten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsprobleme bei Legacy-Protokollen | -1.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für die Automatisierung ländlicher Verteilungsnetze | -0.8% | Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Haftungsrisiken und Compliance-Kosten im Bereich Cybersicherheit | -0.6% | Industriemärkte | Kurzfristig (≤ 2 Jahre) |

| Langwierige Beschaffungszyklen der Versorgungsunternehmen in Entwicklungsländern | -0.4% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsprobleme bei Legacy-Protokollen

Versorgungsunternehmen betreiben häufig DNP3, IEC 61850 und proprietäre Protokolle auf demselben Leitungskreis, was die Systemintegrationskosten verdoppelt und Bereitstellungen verlangsamt. Nordamerikanische Netze sind am stärksten betroffen, da sie historisch auf DNP3 angewiesen sind, was die Migration erschwert. Kompatibilitätslücken erhöhen die Anbieterabhängigkeit und hindern den Markt für Verteilungsnetz-Automatisierungssysteme daran, eine vollständige Wettbewerbsausschreibung zu erreichen, was zu einer Verlängerung der durchschnittlichen Projektzeitpläne um bis zu 20 Monate führt.

Hohe Investitionskosten für die Automatisierung ländlicher Verteilungsnetze

Geringe Kundendichten treiben die Kosten pro Zähler um bis zu 60 % über den städtischen Richtwert. Ameren Missouris ländliches Modernisierungsprogramm erforderte maßgeschneiderte Funklösungen, die fast die Hälfte der gesamten Projektbudgets verbrauchten. Die Kostendeckung über Tarife ist politisch schwierig, sodass manche Versorgungsunternehmen die Automatisierung ländlicher Netze aufschieben, bis die Stückpreise sinken oder externe Fördermittel verfügbar werden. Technologieanbieter, die modulare, wartungsarme Geräte anbieten, sind am besten positioniert, um die Wirtschaftlichkeitslücke im ländlichen Raum zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kommunikationsinfrastruktur treibt die Konnektivitätsrevolution voran

Schutzrelais und Steuergeräte machten 2025 36,15 % der Marktgröße aus, während die Kommunikationsinfrastruktur bis 2031 voraussichtlich mit einem CAGR von 10,6 % wachsen wird. Versorgungsunternehmen betrachten Bandbreite und Latenz zunehmend als strategische Hebel, die es ermöglichen, Leitungskreise zu erschließen, ohne größere Kapitalbudgetausgaben auszulösen, und so das Potenzial von Softwareanwendungen zu nutzen. Die privaten LTE- und Mesh-Radio-Portfolios von Hitachi Energy veranschaulichen, wie dedizierte Netze eine deterministische Leistung selbst bei massiven Ausfällen gewährleisten. Gleichzeitig bestätigen 5G-Pilotprojekte von Honeywell und Verizon, dass öffentliche Netze Überwachungsverkehr im großen Maßstab sicher übertragen können. Das Wettbewerbsfeld umfasst daher Telekommunikationsanbieter, industrielle Funkspezialist und traditionelle Automatisierungs-OEMs, die darum wetteifern, Konnektivität mit Edge-Geräten zu bündeln.

Trotz einer anhaltenden Relaisnachfrage, die auf verbindliche Schutzstandards zurückzuführen ist, begrenzen Preiswettbewerb und lange Erneuerungszyklen das Wachstum. Sensoren und intelligente elektronische Geräte profitieren von sinkenden Stückkosten, die es Versorgungsunternehmen ermöglichen, Leitungskreise abzudecken, ohne größere Kapitalbudgetgenehmigungen auszulösen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Software-Intelligenz formt die Hardware-Dominanz um

Hardware hielt im Jahr 2025 einen Marktanteil von 66,88 % am Markt für Verteilungsnetz-Automatisierungssysteme, da physische Anlagen – wie Wiedereinschalter, Streckentrennschalter und Spannungsregler – weiterhin unverzichtbar sind. Der Softwareumsatz wächst jedoch mit einem CAGR von 9,6 %, dem doppelten Tempo der Hardware, da Versorgungsunternehmen von der Anlagenzahl zur Anlageneffizienz wechseln. Schneider Electrics One Digital Grid Platform beansprucht, die Ausfallminuten um 40 % zu reduzieren und DER-Netzanschlussüberprüfungen um 25 % zu verkürzen – Kennzahlen, die Regulierungsbehörden bei der Genehmigung von Tariferstattungen schätzen. Abonnementpreisgestaltung wandelt ehemals unregelmäßige Investitionsausgaben in planbare Betriebsausgaben um, was den Erwartungen der Investoren nach stabilen Cashflows entspricht.

Edge-Computing verwischt die Grenzen weiter: Geräte betten nun Mikrodienste ein, die Daten lokal filtern und den Backhaul-Verkehr in einigen Pilotprojekten um 70 % reduzieren. Hardware-zentrierte Anbieter erwerben daher Cloud-Entwickler oder gehen Partnerschaften ein, um ihre Marktpositionen zu halten oder zu stärken. Im Prognosezeitraum werden Versorgungsunternehmen voraussichtlich mehr als ein Drittel der neuen Automatisierungsbudgets für Analysen, Cybersicherheit und Plattformintegration aufwenden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 31,75 % des weltweiten Umsatzes, angetrieben durch die USD 2,2 Milliarden an Grid Resilience and Innovation Partnerships-Auszeichnungen, die die Automatisierungsausgaben in 18 Bundesstaaten erhöhten. Kanadische Provinzen tragen durch aggressive Investitionen zur Waldbrandbekämpfung bei, während Mexiko Verteilungsnetze aufrüstet, um grenzüberschreitende Solarexporte aufzunehmen. Regulierungsrahmen, die leistungsbasierte Renditen erlauben, veranlassen Versorgungsunternehmen, KI-Diagnosen und adaptive Schutzlogik früher als andere Regionen zu erproben.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt für Verteilungsnetz-Automatisierungssysteme und wächst mit einem CAGR von 10,1 %, da China, Indien und Japan gemeinsam mehr ausgeben als ihre entwickelten Mitbewerber. Chinas State Grid hat im Jahr 2024 600 Milliarden Yuan (USD 84 Milliarden) für Ultrahochspannungs- und Verteilungsintelligenz bereitgestellt, was jedes einzelstaatliche Programm übertrifft. Indiens USD 478,58 Milliarden umfassende Pipeline im Energiesektor sowie 1,25 Billionen Rupien (USD 15 Milliarden) für intelligente Messsysteme schaffen für mindestens fünf Jahre ein nachhaltiges Auftragsvolumen. Japanische Versorgungsunternehmen haben unterdessen im Rahmen des Grünen Transformationsplans (Green Transformation Plan) fast EUR 1 Billion (USD 1,1 Billion) zugesagt, um Netze zu stärken, die das Wachstum von Rechenzentren unterstützen. Solche Skalenvorteile senken die Komponentenkosten weltweit.

Europa verzeichnet eine stetige Akzeptanz auf der Grundlage verbindlicher Klimarichtlinien. Die Anforderung, die jährlichen Verteilungsausgaben auf EUR 67 Milliarden zu verdoppeln, sichert die Nachfrage auch dann, wenn die Regionalwirtschaften sich verlangsamen. Projekte wie die Zusammenarbeit von Hitachi Energy mit TransnetBW in Deutschland und die € 80 Millionen Transformatorerweiterung in Spanien unterstreichen das Vertrauen der Lieferanten. Pilotprojekte zur dynamischen Freileitungsüberwachung zeigen, dass Netze eine 20-40 % höhere Kapazität erlangen können, ohne dass neue Leiter erforderlich sind, was fortschrittliche Sensoren zu einer attraktiven Option für kostenbewusste Regulierungsbehörden macht.

Südamerika sowie der Nahe Osten und Afrika zeigen aufstrebendes Potenzial; Währungsrisiken und begrenzte staatliche Kreditprofile verlangsamen jedoch groß angelegte Einführungen. Lokale Fertigungsanreize in Brasilien und Saudi-Arabien zielen darauf ab, die Gerätekosten um bis zu 25 % zu senken und die Wirtschaftlichkeit von Projekten zu verbessern.

Wettbewerbslandschaft

Der Markt für Verteilungsnetz-Automatisierungssysteme ist mäßig fragmentiert, wobei ABB, Schneider Electric und Siemens ihre jahrzehntelange installierte Hardware nutzen und gleichzeitig entscheidende Schritte in Richtung Cloud-Software unternehmen. Die Lieferantenkonsolidierung beschleunigte sich im Jahr 2024, als 20 Elektrogroßhändler – 11 aus den Electrical Wholesaling Top 100 – den Besitzer wechselten, was auf ein Rennen um Kanalreichweite und Bestandskontrolle hindeutet. ABBs Übernahme der Gamesa Electric-Einheit für Energieumwandlung fügte eine installierte Basis von 40 GW servicefähiger Anlagen hinzu und vertiefte das Know-how bei der Integration erneuerbarer Energien. Schneider Electric investierte USD 700 Millionen in die Einführung seiner KI-Plattform, in der Überzeugung, dass Analysen langfristige Serviceverträge verankern werden. Siemens arbeitet mit EnergyHub zusammen, um das DER-Management in seinen Automatisierungsbaukasten zu integrieren, und zielt dabei auf Versorgungsunternehmen ab, die eine Verantwortung bei einem einzigen Anbieter suchen.

Freiflächen-Chancen konzentrieren sich auf Edge-basierte KI und Cybersicherheit. Start-ups, die Schwingungserfassung auf Transformatorebene oder selbstheilende Algorithmen für Leitungsschutzschalter anbieten, ziehen Pilotprojekte von Versorgungsunternehmen an, weil sie messbare Reduzierungen von Ausfällen ohne hohe Investitionskosten versprechen. Etablierte Unternehmen reagieren durch Venture-Abteilungen und Minderheitsbeteiligungen und sichern sich damit gegen Disruptionen ab. Asiatische Hersteller konkurrieren hauptsächlich über den Preis und lokale Inhalte, während globale Käufer Interoperabilität und Sicherheitszertifizierungen priorisieren, was das Risiko der Kommoditisierung kurzfristig begrenzt.

Branchenführer im Bereich Verteilungsnetz-Automatisierungssysteme

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Eaton Corporation Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy hat zusätzliche USD 250 Millionen zugesagt, um die Transformatorkapazität auszubauen und dabei mehr als 100 neue inländische Fertigungsarbeitsplätze zu schaffen.

- März 2025: Schneider Electric enthüllte nach einer USD 700 Millionen Investition in seine US-Aktivitäten die One Digital Grid Platform.

- März 2025: ABB übernahm Siemens' Installationsgerätegeschäft in China und erhielt dadurch Zugang zu 230 städtischen Vertriebskanälen. Diese Übernahme ist Teil von ABBs Strategie zur Ausweitung seiner Marktreichweite und zur Stärkung seiner Präsenz im Bereich intelligenter Gebäude in China.

- März 2025: Itron stellte IntelliFLEX vor, ein netzrandbasiertes DER-Managementsystem, das 20 % mehr Verteilernetzkapazität erschließt.

Berichtsumfang des globalen Markts für Verteilungsnetz-Automatisierungssysteme

Der Marktbericht für Verteilungsnetz-Automatisierungssysteme umfasst:

| Schutzrelais und Steuergeräte |

| Sensoren und intelligente elektronische Geräte |

| Kommunikationsinfrastruktur |

| SCADA/HMI-Plattformen |

| Software |

| Hardware |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schutzrelais und Steuergeräte | |

| Sensoren und intelligente elektronische Geräte | ||

| Kommunikationsinfrastruktur | ||

| SCADA/HMI-Plattformen | ||

| Nach Anwendung | Software | |

| Hardware | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verteilungsnetz-Automatisierungssysteme?

Die Marktgröße für Verteilungsnetz-Automatisierungssysteme wird im Jahr 2026 auf USD 5,56 Milliarden geschätzt und soll bis 2031 USD 7,92 Milliarden erreichen.

Welche Region führt den Markt aktuell an?

Nordamerika hält den größten Umsatzanteil von 31,75 %, unterstützt durch umfangreiche staatliche Förderung für Netzresilienz.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 10,1 % wachsen, da China, Indien und Japan massiv investieren.

Welches Komponentensegment wächst am schnellsten?

Die Kommunikationsinfrastruktur wächst mit einem CAGR von 10,6 %, da Versorgungsunternehmen robuster Konnektivität für den Echtzeit-Datenaustausch Priorität einräumen.

Wie gehen Versorgungsunternehmen mit der alternden Infrastruktur um?

Sie kombinieren Erneuerungsprogramme mit Automatisierungsupgrades, exemplarisch veranschaulicht durch FirstEnergys im Jahr 2024 genehmigten USD 1,42 Milliarden Modernisierungsplan.

Warum gewinnt Software in dieser Branche an Marktanteil?

KI-gestützte Analysen und Edge-Intelligenz helfen Versorgungsunternehmen, Ausfallminuten zu reduzieren und dezentrale Energieerzeugung zu integrieren, was die Wachstumsdynamik der Software mit einem CAGR von 9,6 % antreibt.

Seite zuletzt aktualisiert am: