Taille et part du marché de la transformation numérique en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

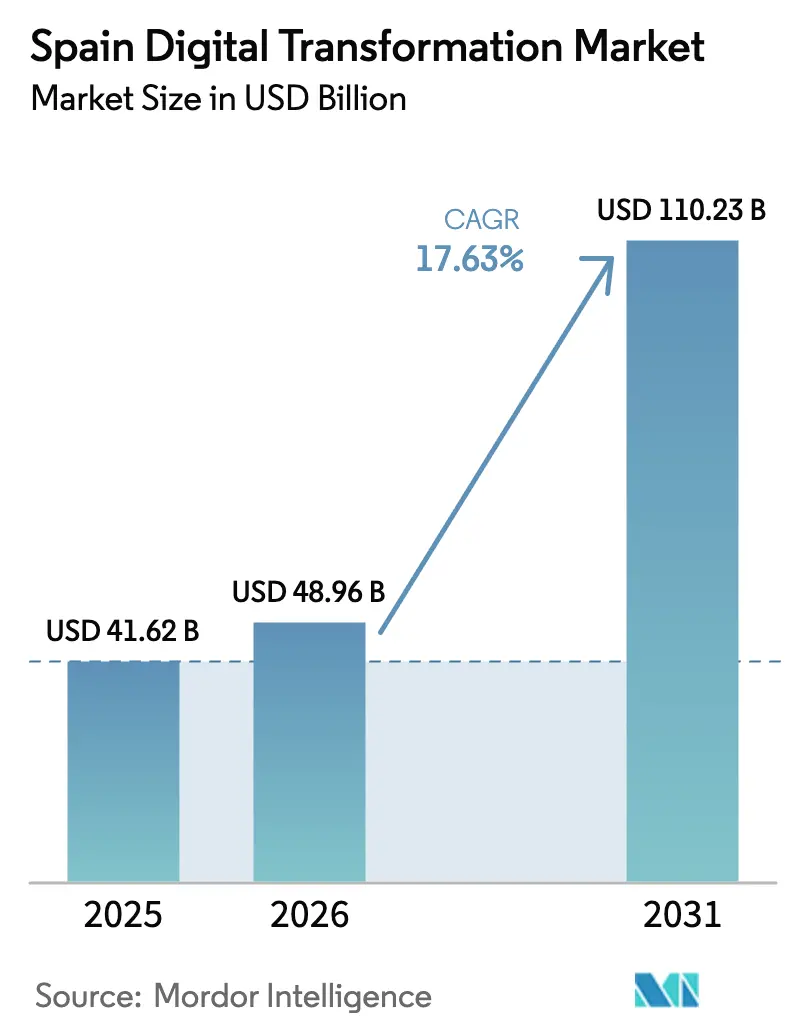

| Taille du marché de l'année de base (2025) | 41.62 Milliards de dollars |

| Taille du Marché (2026) | 48.96 Milliards de dollars |

| Taille du Marché (2031) | 110.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Espagne par Mordor Intelligence

La taille du marché de la transformation numérique en Espagne était évaluée à 41,62 milliards USD en 2025 et devrait croître de 48,96 milliards USD en 2026 pour atteindre 110,23 milliards USD d'ici 2031, à un TCAC de 17,63 % durant la période de prévision (2026-2031). Un financement public solide provenant du Mécanisme de Reprise et de Résilience financé par l'UE, une pénétration nationale de la fibre jusqu'au domicile (FTTH) supérieure à 90 %, et l'agenda Espagne Numérique 2026 positionnent le pays pour un investissement numérique soutenu.[1]Commission européenne, "Plan de reprise et de résilience de l'Espagne", Commission européenne, commission.europa.eu La demande des entreprises en matière de migration vers le cloud, de déploiements en périphérie et d'analytique basée sur l'IA est renforcée par une croissance prévue de la capacité des centres de données multipliée par six d'ici 2026. Les vents favorables sectoriels incluent également des règles de facturation électronique obligatoire qui accélèrent l'adoption des technologies financières, tandis que la première Stratégie nationale sur les technologies quantiques souligne l'intérêt croissant pour l'informatique avancée. Les vents contraires parallèles proviennent d'un déficit prévu de spécialistes seniors en cloud et en IA ainsi que de budgets serrés pour les PME, mais les prestataires de services gérés comblent les lacunes en matière de compétences.

Principaux enseignements du rapport

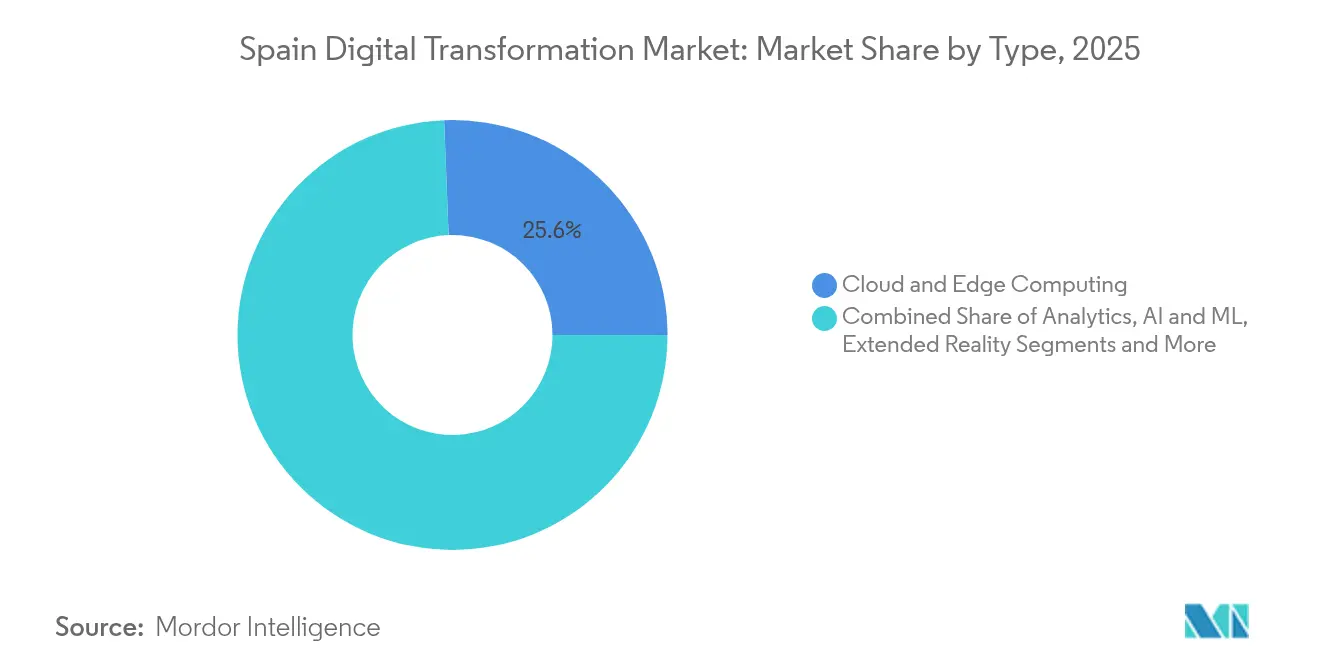

- Par technologie, le cloud et l'informatique en périphérie ont dominé avec 25,62 % de la part de marché de la transformation numérique en Espagne en 2025, tandis que l'IA/ML et l'analytique devraient croître à un TCAC de 19,12 % jusqu'en 2031.

- Par type de service, le conseil et l'intégration ont représenté 39,35 % des revenus en 2025 ; les services gérés devraient progresser à un TCAC de 17,96 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud ont représenté 64,35 % de la taille du marché de la transformation numérique en Espagne en 2025 ; le déploiement hybride progresse à un TCAC de 19,03 % entre 2026 et 2031.

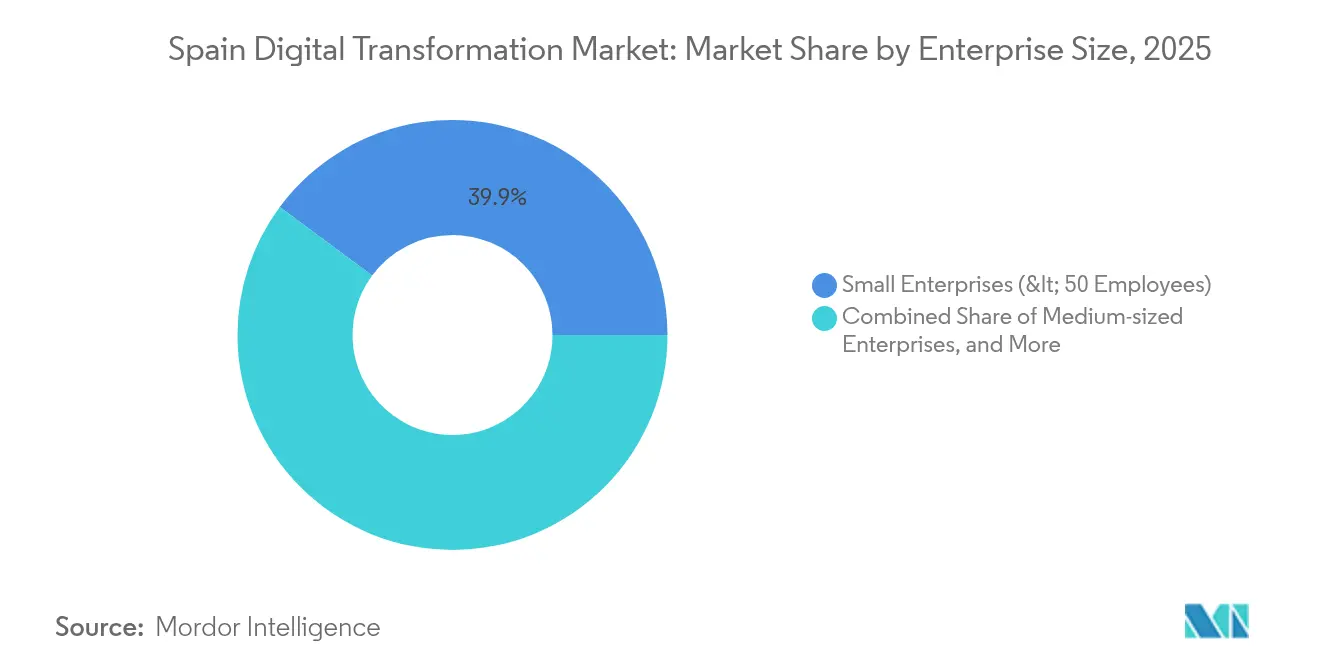

- Par taille d'entreprise, les grandes entreprises représentaient 59,20 % de la part de marché en 2025, mais les PME devraient enregistrer un TCAC de 19,80 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec 16,60 % de la taille du marché de la transformation numérique en Espagne en 2025 ; le secteur de la santé se développe le plus rapidement avec un TCAC de 19,12 % jusqu'en 2031.

- Par région, la Communauté de Madrid a contribué à hauteur de 27,40 % en 2025, tandis que l'Andalousie est la région à la croissance la plus rapide avec un TCAC de 18,07 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mécanisme de Reprise et de Résilience financé par l'UE injectant 70 milliards EUR dans la numérisation espagnole | +4.5% | National, avec concentration à Madrid, en Catalogne et en Andalousie | Moyen terme (2-4 ans) |

| Agenda Espagne Numérique 2026 visant une couverture 5G à 100 % et des services publics numériques | +3.8% | National, avec les zones urbaines bénéficiant en premier | Long terme (≥ 4 ans) |

| Facturation électronique obligatoire en vertu de la Loi Crea y Crece 2022 | +3.5% | National, avec un impact plus fort sur les régions à forte densité de PME | Court terme (≤ 2 ans) |

| Pénétration de la FTTH (>90 %) accélérant la migration vers le cloud | +2.1% | National, avec un impact plus élevé à Madrid et Barcelone | Moyen terme (2-4 ans) |

| Adoption du tourisme intelligent (Programme des Destinations Intelligentes) | +1.8% | Régions côtières, îles Baléares et Canaries, principales destinations touristiques | Moyen terme (2-4 ans) |

| Fonds PERTE Industrie 4.0 pour les clusters industriels | +1.5% | Pays Basque, Catalogne, Valence, régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mécanisme de Reprise et de Résilience financé par l'UE : catalyser l'innovation intersectorielle

Les subventions ciblées de l'UE de 70 milliards EUR (79,1 milliards USD) réservent 26 % aux initiatives numériques, dirigeant de larges tranches vers la numérisation du secteur public, les programmes de compétences et la modernisation des PME. Le dispositif a déjà attiré un investissement privé de 4,1 milliards EUR dans une usine de batteries qui exploite des plateformes de fabrication numérique, illustrant comment les incitations publiques attirent les capitaux privés.[2]Stellantis, "Stellantis et CATL investissent jusqu'à 4,1 milliards EUR dans une coentreprise pour une grande usine de batteries LFP en Espagne", stellantis.com Les délais d'achèvement s'alignent sur les jalons de 2026 et soutiennent une demande prévisible en matière de cloud d'entreprise, de cybersécurité et de solutions en périphérie.

Agenda Espagne Numérique 2026 : cadre pour le leadership numérique

Dix priorités politiques visent une couverture universelle à 100 Mbps et un triplement de la participation des PME aux ventes en ligne d'ici 2025. L'Espagne se classe déjà troisième en matière de connectivité dans l'UE et septième pour les services publics numériques, confirmant des gains précoces.[3]Invest in Spain, "TIC. Technologies de l'information et de la communication en Espagne", investinspain.org Des objectifs parallèles de montée en compétences de la main-d'œuvre couvrant 80 % des citoyens garantissent la préparation du côté de la demande, tandis qu'une collaboration structurée avec les opérateurs de télécommunications accélère les déploiements 5G qui sous-tendent l'IoT industriel et les projets de villes intelligentes.

Facturation électronique obligatoire : transformer les processus métier

La Loi Crea y Crece oblige 3,4 millions d'entreprises à adopter la facturation numérique, déclenchant des investissements accélérés dans la comptabilité cloud, l'automatisation des paiements et les plateformes financières basées sur les données. Le soutien financier via les subventions du Kit Numérique allant jusqu'à 29 000 EUR par PME réduit davantage les frictions à l'adoption. La règle renforce également l'accent sur la cybersécurité, car l'expansion des flux de transactions numériques amplifie le risque de protection des données.

Pénétration de la FTTH : permettre des services avancés à l'échelle nationale

Le réseau de fibre optique espagnol atteint plus de 90 % des ménages, permettant des charges de travail à faible latence dans l'IA, la télémédecine et les médias immersifs. Une connectivité robuste sous-tend également une multiplication par six prévue de la capacité nationale des centres de données à plus de 600 MW d'ici 2026, établissant l'Espagne comme une passerelle numérique de l'Europe du Sud. [4]Silicon, "L'essor des centres de données fait de l'Espagne un hub numérique pour l'Europe du Sud", Silicon, silicon.eu

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents seniors en cloud et en IA | -2.8% | National, avec un impact aigu à Madrid et Barcelone | Moyen terme (2-4 ans) |

| Base de micro-PME fragmentée avec des budgets informatiques limités | -1.9% | National, avec un impact plus élevé dans les régions rurales | Long terme (≥ 4 ans) |

| Charge de conformité croissante en vertu de la Loi sur l'IA de l'UE et des amendes RGPD | -1.2% | National, avec un impact plus élevé sur les secteurs à forte intensité de données | Moyen terme (2-4 ans) |

| Coûts de replatformage des mainframes patrimoniaux du secteur public | -0.8% | National, concentré dans les centres administratifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents : goulot d'étranglement dans l'exécution

Un déficit estimé à 30 000 spécialistes TIC expérimentés en 2025 fait augmenter les coûts salariaux de 15 à 20 % d'une année sur l'autre, incitant les entreprises à externaliser leurs opérations auprès de prestataires de services gérés et à recruter dans des villes secondaires. Les subventions gouvernementales de 160 millions EUR pour les bourses en IA faciliteront les viviers de jeunes talents, mais l'expertise senior reste rare à moyen terme.

Base de micro-PME fragmentée : obstacle structurel à l'adoption

Les micro-entreprises représentent 99 % des entreprises espagnoles mais manquent souvent de la taille nécessaire pour justifier des plateformes complexes. Bien que 4,7 milliards EUR de financement NextGenerationEU aient été affectés à la numérisation des PME, la faible sensibilisation au numérique et l'accès limité au financement ralentissent les déploiements, en particulier en dehors des zones métropolitaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le cloud et l'informatique en périphérie dominent tandis que l'IA s'accélère

Le cloud et l'informatique en périphérie ont conservé une part de 25,62 % du marché de la transformation numérique en Espagne en 2025, soutenu par une couverture fibre exceptionnelle et des investissements majeurs des hyperscalers, notamment l'inauguration de la première région cloud espagnole de Microsoft en 2024. Le segment du cloud public devrait atteindre 9,67 milliards EUR (10,92 milliards USD) en 2026. Cette contribution se traduit par la plus grande sous-catégorie de la taille du marché de la transformation numérique en Espagne, et elle est appelée à croître à mesure que les nœuds en périphérie réduisent la latence pour l'automatisation industrielle et les déploiements de villes intelligentes.

L'IA/ML et l'analytique affichent la dynamique la plus rapide, avec un TCAC de 19,12 % centré sur la Stratégie nationale d'IA de 1,5 milliard EUR qui augmente la capacité de supercalcul grâce aux améliorations de MareNostrum 5. L'adoption est également stimulée par un programme d'incitation de 150 millions EUR pour les déploiements d'IA en entreprise qui pourrait créer 30 000 postes technologiques. Les entreprises considèrent l'analytique avancée comme un levier de productivité capable d'augmenter la production jusqu'à 20 % dans la fabrication, la logistique et la santé.

Par type de service : les services d'intégration sont en tête tandis que les services gérés croissent le plus rapidement

Les services de conseil et d'intégration représentaient 39,35 % de la part de marché de la transformation numérique en Espagne en 2025, reflétant la demande de migrations multi-cloud complexes et de modernisation des ERP. Les grands cabinets de conseil ont renforcé leurs capacités grâce à des opérations ciblées telles que l'acquisition de Syniti par Capgemini SE, qui élargit l'expertise en migration de données.

Les services gérés devraient se développer à un TCAC de 17,96 % à mesure que les organisations compensent les pénuries de talents. Telefónica Tech a augmenté ses revenus en cybersécurité et en opérations cloud de 7 % en 2024, illustrant un appétit croissant pour la gestion opérationnelle externalisée.

Par mode de déploiement : les modèles hybrides gagnent du terrain tandis que le cloud domine

Le déploiement cloud a capturé 64,35 % des dépenses du marché de la transformation numérique en Espagne en 2025, grâce à l'élasticité des coûts, la tarification à la consommation et le soutien aux pratiques de travail à distance accélérées par les conditions pandémiques. L'infrastructure 5G et FTTH étendue facilite également l'adoption dans les villes secondaires.

Le déploiement hybride progresse à un TCAC de 19,03 % car les banques et les prestataires de soins de santé ont besoin d'un contrôle sur site pour les données sensibles tout en exploitant l'élasticité du cloud. L'alliance de Vodafone Spain et Kyndryl pour fournir des solutions multicloud hybrides illustre comment les prestataires de services regroupent conseil, infrastructure et opérations gérées dans un cadre unique.

Par taille d'entreprise : les PME comblent l'écart avec les grandes entreprises

Les grandes entreprises ont contribué à hauteur de 59,20 % des revenus de 2025 sur le marché de la transformation numérique en Espagne. Le géant de l'énergie Iberdrola a réservé 41 milliards EUR (41 milliards USD) pour la numérisation du réseau et les projets d'hydrogène vert 2024-2026 qui combinent IoT, IA et analytique avancée.

Les PME affichent un TCAC plus élevé de 19,80 %, porté par le programme Kit Numérique, qui avait distribué plus de 1,9 milliard EUR à plus de 460 000 entreprises en septembre 2024. Les abonnements cloud, les plateformes low-code et la cybersécurité en tant que service atténuent les lacunes en compétences internes et permettent des investissements progressifs sans dépenses en capital importantes. La taille du marché de la transformation numérique en Espagne pour le segment des PME devrait donc réduire l'écart d'adoption historique.

Par secteur d'utilisation final : la croissance du secteur de la santé dépasse le leadership du BFSI

Le BFSI a conservé 16,60 % de la taille du marché de la transformation numérique en Espagne en 2025, les grandes banques ayant accéléré les plateformes de banque ouverte et la conformité basée sur l'IA. BBVA a ajouté des parcours de prêts hypothécaires numériques et des informations prédictives pour les gestionnaires de relations, illustrant une maturité continue dans l'expérience client.

Le secteur de la santé devrait se développer à un TCAC de 19,12 %. L'Espace national de données de santé du gouvernement, doté de 100 millions EUR, soutient la mise en commun sécurisée des données pour le diagnostic, tandis que l'Organisation mondiale de la Santé a désigné l'Universitat Oberta de Catalunya comme centre collaborateur en santé numérique, renforçant la crédibilité de l'écosystème espagnol. La téléconsultation, la surveillance à distance et l'imagerie assistée par IA stimulent les investissements, en particulier dans les régions à population vieillissante.

Analyse géographique

Madrid a contribué à hauteur de 27,40 % du marché de la transformation numérique en Espagne en 2025, alimenté par la densité des sièges sociaux d'entreprises, la demande concentrée du secteur public et 61 % de la capacité nationale des centres de données. La région cloud locale de Microsoft et les importants clusters d'innovation en télécommunications confèrent à la capitale un avantage de base installée de premier plan qui attire les prestataires de services et le capital-risque.

La Catalogne se classe deuxième, tirant parti des références de ville intelligente de Barcelone et d'un environnement de startups dynamique. Des événements de premier plan comme le Congrès mondial des solutions IoT amènent des entreprises mondiales à piloter des prototypes en périphérie et d'IA dans le cadre du programme de jumeau numérique urbain de la région. Les pressions fiscales et le sous-investissement dans les infrastructures présentent des défis structurels, mais la Commission IA du gouvernement régional vise à maintenir la compétitivité dans la mobilité, les sciences de la vie et les industries créatives.

L'Andalousie est la région à la croissance la plus rapide avec un TCAC de 18,07 %. Une recherche portant sur 376 PME andalouses confirme que la transformation numérique stimule l'apprentissage organisationnel (β = 0,445) et l'innovation (β = 0,460), soutenant les dossiers d'investissement en phase initiale. L'acquisition de Novatec par CGI ajoutera plus de 300 spécialistes informatiques à Grenade, renforçant la capacité de livraison locale pour les clients des secteurs automobile et financier. Les subventions pour le haut débit rural via le programme UNICO-Banda Ancha améliorent la connectivité du dernier kilomètre, permettant des pilotes d'agri-tech et de tourisme technologique qui capitalisent sur le mix sectoriel de la région.

Paysage concurrentiel

Le marché de la transformation numérique en Espagne présente un mélange d'hyperscalers mondiaux, de cabinets de conseil internationaux et de prestataires espagnols spécialisés. La concentration du marché est modérée : les cinq premiers fournisseurs détiennent collectivement près de 60 % de la part des revenus dans l'infrastructure cloud et l'intégration, tandis que les niches spécifiques aux secteurs verticaux restent fragmentées. Les alliances stratégiques sont courantes car les entreprises recherchent des actifs complémentaires. Vodafone Spain s'associe à Kyndryl pour des propositions multicloud hybrides, tirant parti de la portée réseau de Vodafone et de l'expertise en infrastructure gérée de Kyndryl.

La différenciation technologique est évidente. La division Minsait d'Indra Sistemas S.A. a enregistré une augmentation de 7 % de ses ventes en 2024 en combinant cybersécurité, modernisation des ERP et solutions d'IA pour le secteur public et les institutions financières. Telefónica Tech se concentre sur la sécurité des terminaux et l'externalisation des opérations cloud, complétant les services de connectivité traditionnels pour fidéliser les clients entreprises.

Les opportunités d'espaces blancs se concentrent sur les solutions de jumeau numérique, l'automatisation des processus basée sur l'IA pour les PME et les applications d'informatique quantique pour la logistique et la découverte pharmaceutique. Le financement gouvernemental de 808 millions EUR pour les initiatives quantiques offre une piste de cinq ans aux startups nationales pour collaborer avec les universités et les multinationales. L'intensité concurrentielle devrait augmenter à mesure que les fournisseurs étrangers capitalisent sur l'amélioration des règles de souveraineté des données et la robustesse de la connectivité.

Leaders du secteur de la transformation numérique en Espagne

Accenture Plc

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Cognex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Iberdrola España a confirmé un impact économique supérieur à 11 milliards EUR au Pays Basque et à 5 milliards EUR à Madrid, soutenu par des programmes numériques de réseau intelligent et d'hydrogène vert.

- Avril 2025 : Le gouvernement espagnol a dévoilé la Stratégie sur les technologies quantiques 2025-2030 avec un budget de 808 millions EUR qui introduit un Hub de communications quantiques.

- Avril 2025 : Une carte nationale d'identité numérique mobile (MiDNI) a été lancée dans le cadre du Plan d'identité numérique pour simplifier les services électroniques aux citoyens.

- Mars 2025 : Le ministre de la Transformation numérique a annoncé des allocations plus importantes pour la cybersécurité et un centre de recherche sur les semi-conducteurs à Malaga lors du Congrès ASLAN.

Périmètre du rapport sur le marché de la transformation numérique en Espagne

La transformation numérique implique l'intégration de technologies telles que l'analytique, l'intelligence artificielle, l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique en périphérie, entre autres, dans divers secteurs d'utilisation final.

Le marché de la transformation numérique en Espagne est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres types (jumeau numérique, mobilité et connectivité)) et par secteur d'utilisation final (fabrication, pétrole, gaz et services publics, commerce de détail et e-commerce, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres secteurs d'utilisation final (éducation, médias et divertissement, environnement, etc.)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Jumeau numérique |

| Mobilité et connectivité |

| Conseil et intégration |

| Services gérés |

| Support, formation et maintenance |

| Plateformes logicielles |

| Matériel et appareils |

| Cloud |

| Sur site |

| Hybride |

| Petites entreprises (< 50 employés) |

| Entreprises de taille moyenne (50-249 employés) |

| Grandes entreprises (≥ 250 employés) |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Éducation, médias et environnement |

| Par type | Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Jumeau numérique | |

| Mobilité et connectivité | |

| Par type de service | Conseil et intégration |

| Services gérés | |

| Support, formation et maintenance | |

| Plateformes logicielles | |

| Matériel et appareils | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'entreprise | Petites entreprises (< 50 employés) |

| Entreprises de taille moyenne (50-249 employés) | |

| Grandes entreprises (≥ 250 employés) | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Éducation, médias et environnement |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique en Espagne ?

Le marché s'élève à 48,96 milliards USD en 2026 et devrait atteindre 110,23 milliards USD d'ici 2031 à un TCAC de 17,63 %.

Quel segment technologique détient la plus grande part du marché de la transformation numérique en Espagne ?

Le cloud et l'informatique en périphérie ont dominé avec une part de 25,62 % en 2025, soutenu par l'expansion des centres de données des hyperscalers.

Pourquoi les services gérés croissent-ils plus rapidement que les projets d'intégration traditionnels ?

Les entreprises utilisent les services gérés pour compenser la pénurie de talents seniors en cloud et en IA et pour sécuriser des coûts opérationnels prévisibles, conduisant à un TCAC prévu de 17,96 % jusqu'en 2031.

Quelle région espagnole développe le plus rapidement ses dépenses en transformation numérique ?

L'Andalousie affiche le TCAC le plus élevé à 18,07 % grâce à des subventions ciblées pour le haut débit et de nouveaux centres de livraison.

Comment la politique gouvernementale façonne-t-elle l'adoption de l'IA en Espagne ?

La Stratégie nationale d'IA de 1,5 milliard EUR finance des mises à niveau du supercalcul et offre 150 millions EUR d'incitations, stimulant un TCAC de 19,12 % pour les solutions d'IA/ML et d'analytique.

Quelles sont les principales contraintes pesant sur les initiatives de transformation numérique en Espagne ?

Un déficit prévu de 30 000 spécialistes TIC seniors et des budgets informatiques limités parmi les micro-PME tempèrent le rythme d'adoption, en particulier en dehors des grandes villes.

Dernière mise à jour de la page le: