Taille et part du marché des déphaseurs numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.95% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des déphaseurs numériques par Mordor Intelligence

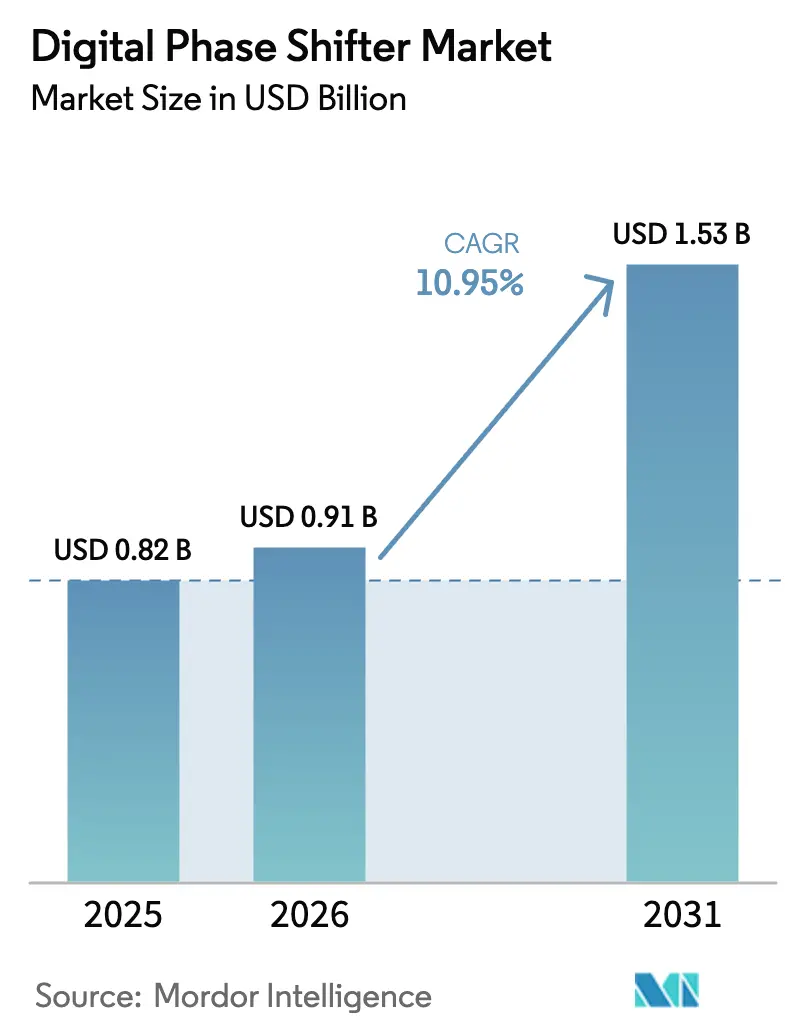

La taille du marché des déphaseurs numériques était évaluée à 0,82 milliard USD en 2025 et devrait croître de 0,91 milliard USD en 2026 pour atteindre 1,53 milliard USD d'ici 2031, à un TCAC de 10,95 % durant la période de prévision (2026-2031). L'expansion des déploiements 5G mmWave, les mises à niveau continues des radars AESA et l'adoption rapide des radars d'imagerie dans les véhicules de nouvelle génération soutiennent collectivement cette forte croissance. La demande s'intensifie à mesure que les sites MIMO massifs ajoutent des centaines d'éléments déphaseurs haute précision, tandis que les clients du secteur de la défense migrent des antennes à orientation mécanique vers la formation de faisceaux définie par logiciel. Les équipementiers automobiles de rang 1 accélèrent les programmes radar 4D nécessitant une précision de phase inférieure au degré, et les opérateurs de satellites standardisent les antennes à panneau plat pour les liaisons haut débit en bandes Ku/Ka. Le contrôle de la chaîne d'approvisionnement du gallium et l'expansion des fournisseurs de fronts d'extrémité RF à intégration verticale influencent également le marché des déphaseurs numériques.

Points clés du rapport

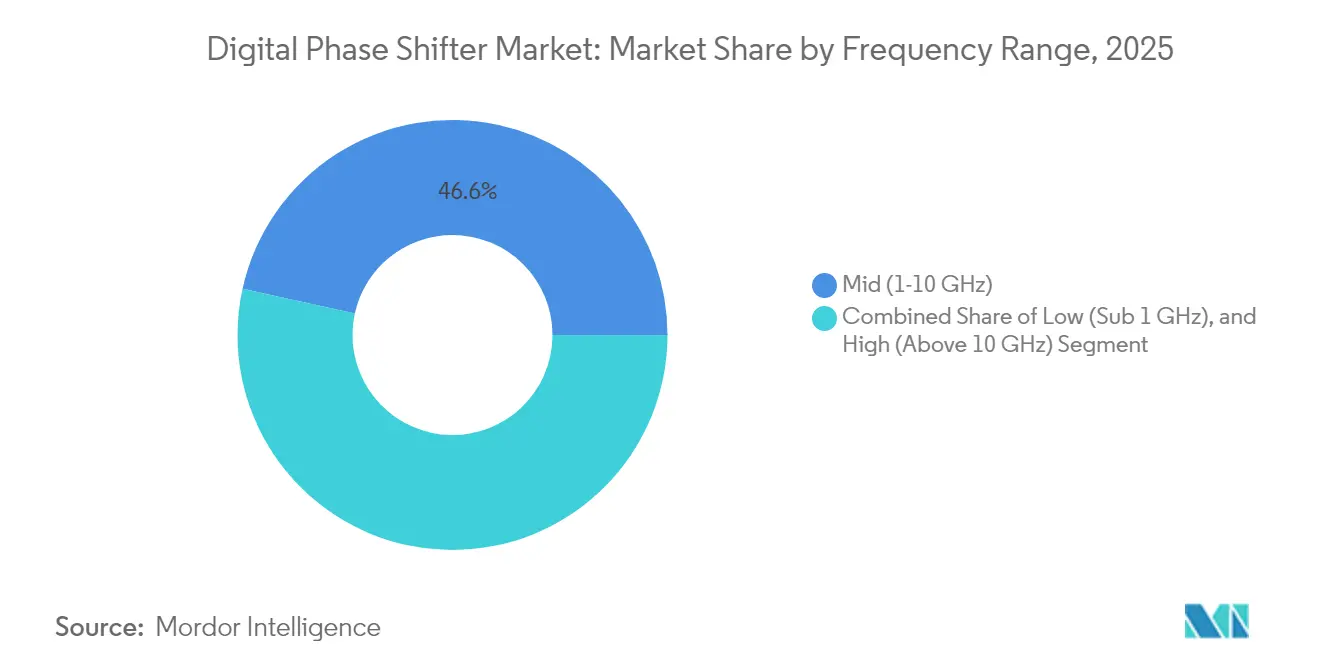

- Par plage de fréquences, le segment de fréquence moyenne (1–10 GHz) représentait 46,55 % de la part de marché des déphaseurs numériques en 2025, tandis que la bande haute fréquence (>10 GHz) devrait afficher un TCAC de 11,74 % jusqu'en 2031.

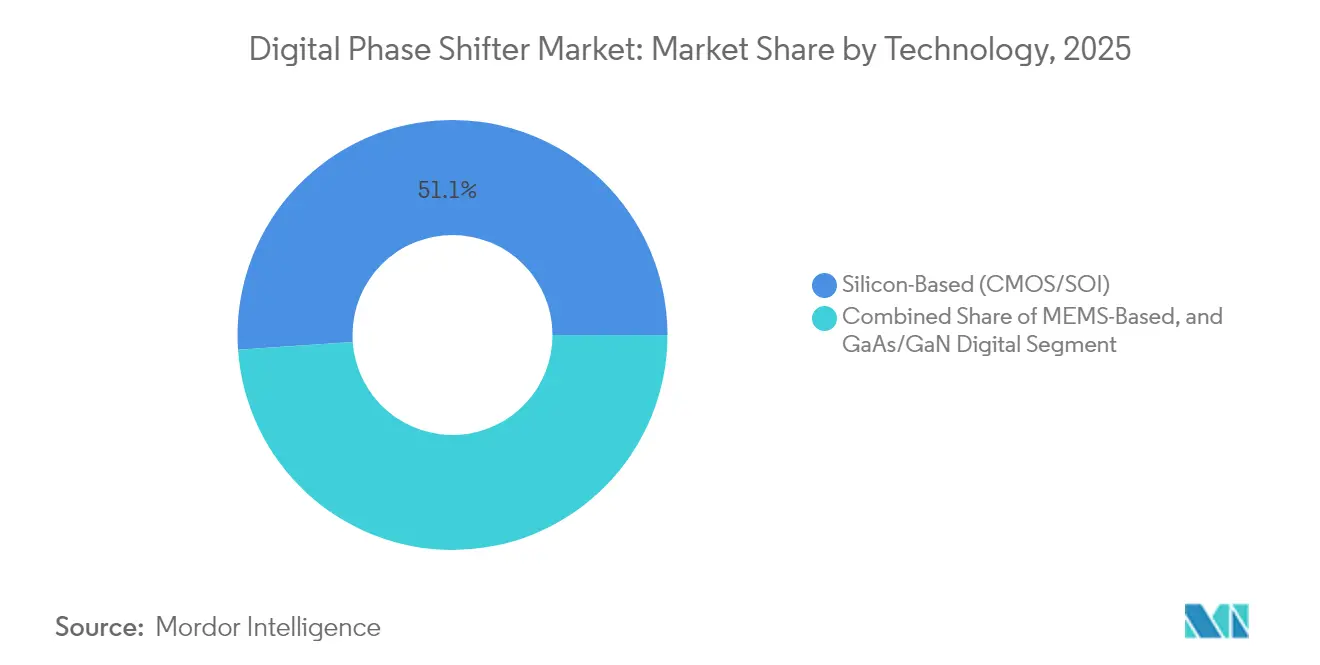

- Par technologie, les solutions à base de silicium détenaient 51,10 % de la part de revenus en 2025 ; les dispositifs MEMS enregistrent le TCAC le plus rapide à 12,78 % jusqu'en 2031.

- Par secteur d'activité, les télécommunications étaient en tête avec une part de 54,10 % en 2025, tandis que le secteur automobile et des transports progresse à un TCAC de 13,65 %.

- Par résolution en bits, les dispositifs 4 bits ont capturé 35,35 % de la part en 2025, et la classe 7 bits et supérieure enregistre un TCAC de 11,45 %.

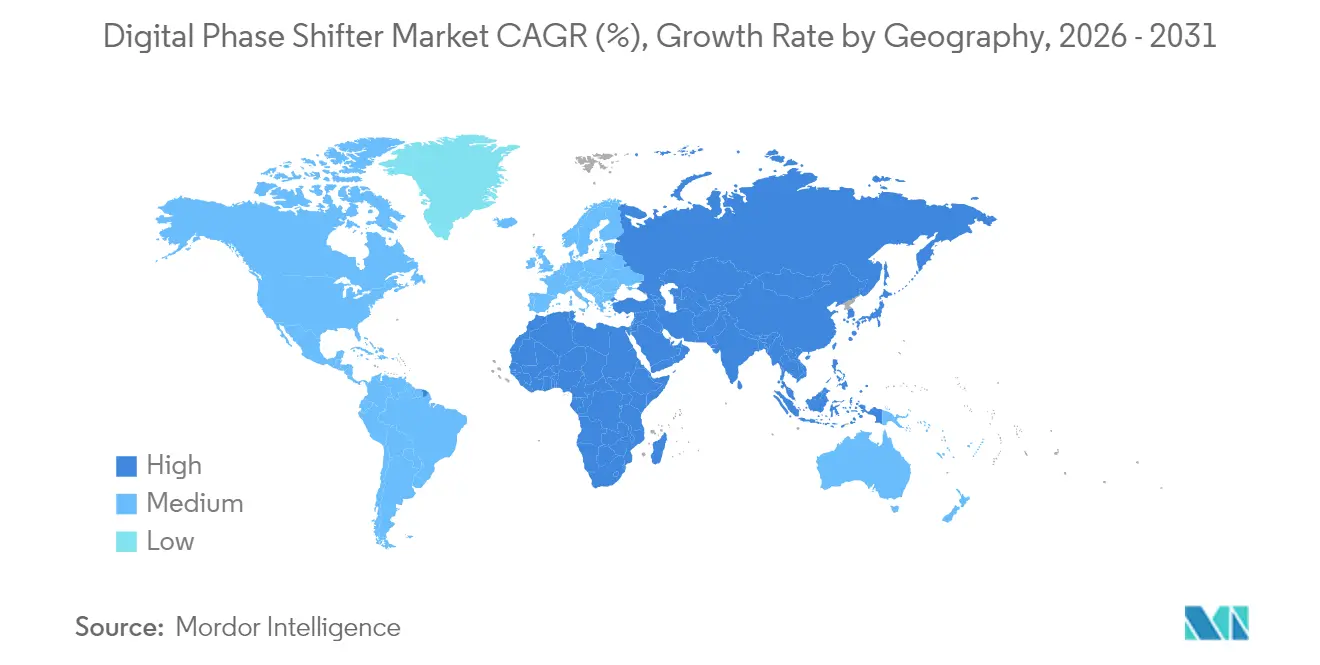

- Par géographie, l'Asie-Pacifique représentait 40,25 % du marché des déphaseurs numériques en 2025 ; la région Moyen-Orient et Afrique progresse à un TCAC de 11,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des déphaseurs numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement 5G mmWave MIMO massif dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord | +2.8% | Cœur Asie-Pacifique, centres urbains d'Amérique du Nord | Moyen terme (2–4 ans) |

| Modernisation des radars AESA au sein des flottes de l'OTAN | +1.9% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Radar d'imagerie automobile pour l'autonomie de niveau L3+ en Europe | +1.6% | Cœur Europe, expansion vers l'Amérique du Nord et la Chine | Moyen terme (2–4 ans) |

| Charges utiles à réseau phasé en bandes Ku/Ka dans les méga-constellations de satellites | +1.4% | Lancements mondiaux centrés en Amérique du Nord | Long terme (≥4 ans) |

| Modules de formation de faisceaux axés sur le SWaP-C pour les UAS | +1.2% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Intégration CMOS remplaçant les déphaseurs à ferrite analogiques | +2.1% | Mondial, porté par la fabrication en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Déploiement 5G mmWave MIMO massif dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord

Les principaux opérateurs en Chine, au Japon et aux États-Unis ont activé des sites 5G-Advanced en 2025 qui reposent sur des réseaux d'antennes denses avec formation de faisceaux numérique.[1]Catherine Sbeglia Nin, "Six opérateurs progressant vers la 5G-Advanced," RCR Wireless News, rcrwireless.com Chaque station de base intègre des centaines de canaux déphaseurs, amplifiant la demande par site. Les dispositifs CMOS silicium avec logique de contrôle intégrée dominent car ils permettent une recalibration à distance et respectent des contraintes de facteur de forme strictes. L'argument commercial est convaincant étant donné que les cellules mmWave nécessitent jusqu'à cinq fois plus de sites que les couches sub-6 GHz. L'amélioration de l'efficacité spectrale et les gains de capacité dans les cœurs urbains renforcent l'investissement continu, maintenant le marché des déphaseurs numériques sur une trajectoire de volume soutenue.

Modernisation des radars AESA au sein des flottes de l'OTAN

L'armée de l'air des États-Unis, rejointe par des alliés européens, finance des conversions pluriannuelles des radars à orientation mécanique hérités vers des fronts d'extrémité AESA.[2]John Keller, "L'armée de l'air passe une commande de 30 millions USD à Northrop Grumman pour des systèmes radar aéroportés AESA supplémentaires pour le F-16," Military & Aerospace Electronics, militaryaerospace.com Des contrats tels que le programme APG-83 intègrent des tuiles déphaseurs GaN haute puissance qui offrent une orientation électronique rapide et une résistance robuste au brouillage. Les longs cycles de qualification verrouillent les fournisseurs dans une production décennale, offrant une visibilité sur les revenus. Les seuils de performance éprouvés dans les programmes d'avions de chasse se répercutent souvent sur les mises à niveau des radars navals et terrestres, élargissant l'ensemble des opportunités bien au-delà des plateformes initiales. Les règles de contrôle des exportations contraignent les acheteurs non alignés, conférant aux fournisseurs agréés un levier de tarification premium.

Radar d'imagerie automobile pour l'autonomie de niveau L3+ en Europe

Les équipementiers allemands et suédois exploitent des flottes de validation équipées de radars d'imagerie 77–81 GHz nécessitant une résolution de phase inférieure au degré pour construire des nuages de points 4D. La transition des formes d'onde FMCW vers les formes d'onde à codage de phase stimule la demande d'architectures numériques capables de commuter les schémas de modulation par voie hertzienne. Les objectifs de prix unitaires inférieurs à 50 USD contraignent les fournisseurs à intégrer le déphasage, la logique de contrôle et la mémoire de calibration sur une seule puce, stimulant les efforts de co-intégration CMOS-MEMS. À l'approche des approbations réglementaires pour l'autonomie conditionnelle vers 2027, les plateformes de véhicules s'engagent dans du matériel en volume, plaçant le marché des déphaseurs numériques au cœur des courbes de coûts des systèmes d'aide à la conduite avancés.

Charges utiles à réseau phasé en bandes Ku/Ka dans les méga-constellations de satellites

Les terminaux à panneau plat adoptent des déphaseurs en bandes Ku/Ka pour se connecter dynamiquement aux engins spatiaux en orbite basse et géostationnaire.[3]ThinKom Solutions, "ThinKom et KSAT explorent une approche radicalement nouvelle des stations terrestres satellitaires," thinkom.com Les puces qualifiées pour l'espace doivent tolérer les radiations et les chocs thermiques sans dérive de phase. L'économie des méga-constellations récompense les fournisseurs capables de fabriquer des dizaines de milliers de tuiles de formation de faisceaux identiques. Les opérateurs de segments terrestres gagnent en flexibilité multi-orbite, permettant aux aéronefs, aux navires et aux véhicules terrestres de se déplacer de manière transparente. Ces exigences favorisent les substrats GaN sur SiC robustes et stimulent les collaborations entre les acteurs principaux du secteur satellitaire et les spécialistes des fronts d'extrémité RF, élargissant l'empreinte du marché des déphaseurs numériques dans les communications spatiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes d'insertion élevées au-dessus de 28 GHz | -1.8% | Mondial, concentré dans les travaux mmWave | Court terme (≤2 ans) |

| Pertes de rendement thermique dans les réseaux denses | -1.3% | Mondial, systèmes haute puissance | Moyen terme (2–4 ans) |

| Contraintes d'exportation ITAR/EAR sur les puces RF à double usage | -2.1% | Mondial sauf les États-Unis sur le marché intérieur | Long terme (≥4 ans) |

| Pénuries de substrats SOI et GaN-SiC | -1.7% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Pertes d'insertion élevées au-dessus de 28 GHz

Les topologies à ligne commutée présentent des pertes d'insertion de 3 dB ou plus en bande W, réduisant la puissance rayonnée effective et rétrécissant les bilans de liaison. Les conceptions de type réflexion améliorent la planéité mais augmentent la surface de puce et compliquent la calibration. Les pertes cumulées sur des réseaux de 256 éléments ou plus peuvent réduire de moitié le gain total de l'antenne, obligeant les concepteurs à surdimensionner les amplificateurs de puissance. Les recherches sur les structures assistées par MEMS démontrent des pertes inférieures à 0,2 dB mais peinent avec la vitesse de commutation de qualité automobile. L'optimisation continue des matériaux et un contrôle plus strict des procédés sur tranche sont essentiels pour compenser ce frein technique sur le marché des déphaseurs numériques.

Contraintes d'exportation ITAR/EAR sur les puces RF à double usage

Les règles d'exportation américaines révisées soumettent les dispositifs GaN au-dessus de la bande X à des régimes de licences, fragmentant l'approvisionnement mondial. Les contractants au service de programmes étrangers font face à de longs cycles d'approbation, tandis que les usines nationales bénéficient d'une demande protégée. Plusieurs acteurs européens majeurs accélèrent les projets de réseaux phasés indigènes pour atténuer les risques, mais la duplication augmente les coûts de R&D qui se répercutent sur les prix des systèmes. À terme, ces contrôles pourraient remodeler les schémas d'approvisionnement régionaux et introduire des piles technologiques parallèles, compliquant les économies d'échelle qui bénéficiaient auparavant au marché des déphaseurs numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de fréquences : la haute bande stimule l'innovation mmWave

Les déphaseurs de fréquence moyenne ont capturé 46,55 % des revenus de 2025 alors que les opérateurs renouvelaient les réseaux sub-6 GHz et que les agences de défense rénovaient les radars S-band hérités. Dans le même temps, le niveau >10 GHz progresse avec un TCAC de 11,74 %, se positionnant comme le principal moteur de croissance au sein du marché des déphaseurs numériques. Les compromis de conception incluent des pertes d'insertion plus importantes, des gradients thermiques plus prononcés et des contraintes d'emballage plus strictes, mais des prix de vente moyens plus élevés compensent ces obstacles.

La demande de dispositifs sub-THz augmente à mesure que les organismes de normalisation définissent les bandes candidates pour la 6G. Les fournisseurs s'appuient sur les portefeuilles existants à 28 GHz pour alimenter les kits de développement pour les liaisons de preuve de concept à 140 GHz. Les volumes se concentrent aujourd'hui sur l'infrastructure 24–39 GHz et les capteurs automobiles 77–81 GHz, mais le pipeline de passerelles satellitaires et de radios de liaison de retour garantit que le segment haute bande étendra son influence sur l'expansion du marché des déphaseurs numériques.

Par résolution en bits : une précision plus élevée commande une prime

Les produits 4 bits, offrant des pas de 22,5 degrés, détenaient une part de 35,35 % en 2025 car ils équilibrent le coût, la largeur du bus de contrôle et les limites de bruit de phase. Les modalités radar complexes et le suivi satellitaire, cependant, stimulent la demande de dispositifs 7 bits et plus qui affichent un TCAC de 11,45 %, reflétant le besoin des acheteurs d'une orientation inférieure au degré. La taille du marché des déphaseurs numériques pour les composants haute résolution devrait croître régulièrement parallèlement au nombre de charges utiles spatiales et à l'adoption des radars d'imagerie.

Des nombres de bits plus élevés augmentent le nombre de portes et les frais généraux de calibration. Les nouveaux véhicules de test MEMS intégrés dans le CMOS intègrent des fusibles de réglage analogiques qui se corrigent automatiquement de la dérive de procédé, réduisant les coûts de calibration sur le terrain. Les programmes automobiles compensent les limitations de profondeur en bits par un affinement algorithmique du faisceau, démontrant que la compensation logicielle peut différer le silicium premium là où la pression sur la nomenclature est aiguë.

Par technologie : l'intégration silicium s'accélère

Le CMOS silicium détenait 51,10 % de la part de revenus en 2025, propulsé par sa capacité à co-localiser les déphaseurs, les convertisseurs numérique-analogique et la logique de contrôle sur une seule puce. Cette architecture réduit le nombre de cartes, simplifie les stocks et permet des mises à niveau centrées sur le micrologiciel qui s'alignent sur les flux de travail DevOps des opérateurs de réseau. Le marché des déphaseurs numériques en bénéficie à mesure que les fournisseurs de smartphones et de stations de base convergent vers des usines communes, améliorant les économies d'échelle.

Les dispositifs MEMS bénéficient d'un TCAC de 12,78 % grâce à une consommation d'énergie en courant continu quasi nulle et à de faibles pertes d'insertion. Les démonstrateurs d'optique co-packagée et de photonique sur silicium montrent une orientation optique du faisceau inférieure à 1° avec une commutation en nanosecondes. Le GaN reste indispensable dans les réseaux militaires haute puissance, et les avancées dans le contrôle des défauts promettent des tensions de claquage encore plus élevées. Ces voies parallèles indiquent qu'aucune plateforme de matériaux unique ne dominera ; au contraire, des hybrides adaptés aux applications caractériseront la prochaine vague du secteur des déphaseurs numériques.

Par secteur d'activité : la transformation automobile s'accélère

Les opérateurs de télécommunications représentaient 54,10 % des revenus de 2025, reflétant la vaste base installée de sites macro. Pourtant, les volumes automobiles augmentent fortement à mesure que les pilotes d'autonomie de niveau 3 se développent. La taille du marché des déphaseurs numériques pour les radars automobiles devrait progresser à un TCAC de 13,65 %, soutenu par les déploiements de détection 4D menés par l'Europe. La défense et l'aérospatiale préservent des marges élevées grâce à une qualification rigoureuse, assurant des flux de trésorerie stables pour les fournisseurs de GaN.

Les équipementiers automobiles exigent la qualification AEC-Q100, des chemins de mise à niveau du micrologiciel par voie hertzienne et des points de prix alignés sur l'électronique grand volume. Les fournisseurs répondent avec un emballage au niveau de la tranche et des fonctionnalités d'autotest intégrées qui réduisent les minutes de calibration en fin de ligne. Les segments satellitaires et d'automatisation industrielle complètent la demande, assurant une exposition équilibrée et amortissant les fournisseurs contre les fluctuations des dépenses d'investissement du secteur des télécommunications.

Analyse géographique

L'Asie-Pacifique a contribué à 40,25 % des revenus de 2025, reflétant des déploiements macro 5G inégalés et une chaîne d'approvisionnement en semi-conducteurs dense. La production nationale de gallium et de substrats en carbure de silicium renforce l'intégration verticale, soutenant les fabricants de dispositifs locaux même à mesure que les réglementations sur les exportations se resserrent. Les fournisseurs automobiles de rang 1 au Japon intègrent des radars d'imagerie 77 GHz dans les gammes de véhicules premium, élargissant la demande régionale.

L'Amérique du Nord suit, portée par d'importants budgets de défense et des déploiements mmWave précoces dans les corridors urbains. Des programmes tels que le Brouilleur de nouvelle génération et les méga-constellations de satellites soutiennent une demande premium pour les composants qualifiés pour l'espace et les composants durcis. Les incitations gouvernementales dans le cadre de la loi CHIPS stimulent la construction d'usines qui pourrait rééquilibrer l'approvisionnement mondial à la fin des années 2020.

L'Europe affiche des marchés finaux diversifiés dans les télécommunications, l'automobile et l'aérospatiale. Les initiatives politiques visant la souveraineté technologique propulsent l'approvisionnement local en fronts d'extrémité RF. Pendant ce temps, le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 11,25 %, avec des mises à niveau de défense souveraines et des réseaux 5G émergents stimulant les importations de sous-systèmes à réseau phasé clés en main. Ces tendances soulignent comment la géopolitique et la politique industrielle façonnent les contours régionaux du marché des déphaseurs numériques.

Paysage concurrentiel

Le marché des déphaseurs numériques présente une consolidation modérée. Les principaux fournisseurs intègrent la fabrication de tranches, l'emballage et la conception de systèmes RF pour maximiser le contrôle du rendement et l'effet de levier de la propriété intellectuelle. Des mouvements récents tels que l'acquisition d'Anokiwave par Qorvo élargissent l'accès au savoir-faire des réseaux actifs et accélèrent la mise sur le marché des modules multi-puces.

Les start-ups MEMS ciblent des niches où les pertes d'insertion inférieures au dB et la faible consommation en veille confèrent un avantage, notamment dans les satellites IoT à très faible consommation et les liaisons de données compactes pour UAV. Les grands fabricants de dispositifs intégrés répliquent avec des offres de système en boîtier qui regroupent les pilotes et le micrologiciel de contrôle, réduisant le coût total de possession pour les opérateurs de réseau. Les risques d'approvisionnement liés au gallium et au carbure de silicium incitent plusieurs acteurs à signer des contrats à long terme pour les matières premières ou à qualifier des sources secondaires pour se couvrir contre l'exposition géopolitique.

Les régimes de contrôle des exportations divisent l'accès au marché. Les fournisseurs sous licence américaine remportent une demande captive dans les programmes de défense, tandis que les fournisseurs chinois se tournent vers l'infrastructure de télécommunications nationale. Les équipementiers européens poursuivent un double approvisionnement entre les usines américaines et indigènes pour assurer la continuité. À mesure que les radios définies par logiciel se multiplient, la fidélisation à la plateforme dépendra des cadres de mise à jour et de l'ouverture des API plutôt que des mérites RF bruts, remodelant la façon dont les entreprises capturent une valeur récurrente sur le marché des déphaseurs numériques.

Leaders du secteur des déphaseurs numériques

General Electric Company (GE)

Schneider Electric SE

ABB Ltd.

Siemens AG

Analog Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L3Harris a démontré un système d'antenne à réseau phasé numérique qui fusionne la formation de faisceaux logicielle avec les chaînes RF traditionnelles.

- Février 2025 : ThinKom a introduit un kit de modernisation apportant une connectivité à réseau phasé multi-orbite à plus de 50 aéronefs à fuselage étroit.

- Janvier 2025 : Skyworks Solutions a affiché 1,068 milliard USD de revenus trimestriels, citant la croissance du contenu 5G et de la connectivité automobile.

- Janvier 2025 : STMicroelectronics a signalé une demande industrielle et automobile faible dans les résultats de l'exercice 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Chez Mordor Intelligence, nous définissons le marché des déphaseurs numériques comme les dispositifs à semi-conducteurs ou MEMS finis qui définissent de manière programmable la phase des signaux RF et micro-ondes des bandes sub-GHz jusqu'à 40 GHz, vendus sous forme de puces autonomes, de modules connecteurisés ou de tuiles de formation de faisceaux intégrées aux équipementiers des télécommunications, de la défense, de l'aérospatiale, de l'automobile et des équipements de test industriels.

Exclusion du périmètre ; pour plus de clarté, nous excluons les étireurs de ligne mécaniques passifs et les déphaseurs à varactor analogiques ou à ferrite.

Aperçu de la segmentation

- Par plage de fréquences

- Basse fréquence (sous 1 GHz)

- Fréquence moyenne (1-10 GHz)

- Haute fréquence (au-dessus de 10 GHz)

- Par bit

- 4 bits

- 5 bits

- 6 bits

- 7 bits et supérieur

- Par technologie

- À base de MEMS

- À base de silicium (CMOS/SOI)

- GaAs/GaN numérique

- Par secteur d'activité

- Télécommunications

- Défense et aérospatiale

- Automobile et transports

- Équipements industriels et de test

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les informations issues d'entretiens avec des ingénieurs de conception chez des acteurs principaux du radar, des responsables des achats chez des intégrateurs d'antennes, des propriétaires de tours et des distributeurs spécialisés en Amérique du Nord, en Europe et en Asie-Pacifique à forte croissance nous permettent de vérifier les plages de calibration, le calendrier de migration de la profondeur en bits et les prix de vente moyens négociés.

Recherche documentaire

Nous commençons par cartographier les moteurs de la demande à travers les comptages de cellules 5G de l'Union internationale des télécommunications, les autorisations d'équipements de la Commission fédérale des communications, les avis de marchés publics de l'OTAN, les manifestes de satellites d'Euroconsult et les articles IEEE évalués par des pairs qui quantifient l'adoption des réseaux phasés. Ce n'est qu'après avoir recoupé ces signaux avec les divulgations des fournisseurs et les présentations aux investisseurs que nous acceptons un chiffre dans le modèle.

Nos analystes s'appuient également sur D&B Hoovers pour les répartitions de revenus, Dow Jones Factiva pour les titres sur les expéditions de composants, et les indices de production de l'IMTMA qui signalent les fluctuations de production des fonderies asiatiques, ce qui nous aide à calibrer les multiplicateurs régionaux. Les sources citées ci-dessus sont illustratives ; de nombreux documents publics supplémentaires complètent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les comptages de sites 5G MIMO massifs, les modernisations de radars AESA et la production d'antennes à panneau plat en bandes Ku/Ka, qui sont ensuite traduits en volumes de composants par des ratios typiques de dispositifs par système. Les regroupements de fournisseurs et les vérifications de contrôle prix de vente moyen × volume fournissent des tests de cohérence ascendants qui affinent les totaux.

Les variables clés modélisées comprennent la part des dispositifs 6 bits et supérieurs, l'érosion des prix de vente moyens, les démarrages de tranches GaN, les dépenses en capital de défense régionales et les taux d'adoption des MEMS. Nous employons une régression multivariée combinée au lissage ARIMA pour projeter chaque moteur, suivie d'une analyse de scénarios qui capture la hausse des premiers essais 6G ou la baisse des pauses dans les dépenses de défense.

Validation des données et cycle de mise à jour

Les résultats passent par des indicateurs automatisés de variance, des audits d'analystes pairs et la validation du responsable sectoriel. Nous actualisons tous les douze mois, déclenchons des mises à jour intermédiaires pour les événements importants et réexécutons les hypothèses critiques juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur les déphaseurs numériques mérite la confiance des décideurs

Les parties prenantes remarquent souvent que les estimations publiées divergent, et nous observons des écarts découlant de définitions de dispositifs différentes, de bases de devises et de cadences de mise à jour.

Les principaux facteurs d'écart comprennent la question de savoir si les unités analogiques sont mélangées avec les unités numériques, si la consommation captive est déduite, le traitement de la demande de télécommunications sub-6 GHz et la fréquence d'actualisation.

Le modèle de Mordor isole les unités purement numériques, applique des USD 2025 cohérents et bénéficie des données de déploiement 5G les plus récentes, rendant la référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,82 milliard USD (2025) | ||

| 0,78 milliard USD (2024) | Consultance mondiale A | Mélange d'unités analogiques et numériques et comptage des revenus bruts des fournisseurs |

| 0,75 milliard USD (2023) | Revue professionnelle B | Conversion en USD aux taux au comptant et omission des fonderies marchandes asiatiques |

| 0,48 milliard USD (2023) | Association professionnelle C | Exclusion de la demande d'infrastructure de télécommunications en dessous de 6 GHz |

La comparaison montre que les choix de périmètre et la fraîcheur des données, et non l'arithmétique, expliquent l'écart. En ancrant les estimations dans des moteurs transparents et des étapes reproductibles, Mordor Intelligence fournit une référence équilibrée sur laquelle les dirigeants peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des déphaseurs numériques ?

Le marché est évalué à 0,91 milliard USD en 2026 et devrait atteindre 1,53 milliard USD d'ici 2031.

Quelle bande de fréquences génère le plus de revenus ?

Les dispositifs de fréquence moyenne 1–10 GHz sont en tête avec 46,55 % des revenus de 2025 car ils servent les mises à niveau 5G et radar établies.

Quel secteur d'application connaît la croissance la plus rapide ?

L'automobile et les transports affichent un TCAC de 13,65 % à mesure que le radar d'imagerie devient standard pour les suites d'autonomie de niveau 3.

Pourquoi les déphaseurs à base de MEMS gagnent-ils en dynamique ?

Les dispositifs MEMS combinent de très faibles pertes d'insertion avec une consommation en veille négligeable, poussant un TCAC de 12,78 % dans les conceptions IoT et automobiles sensibles aux coûts.

Comment les contrôles des exportations impactent-ils le secteur ?

Les réglementations ITAR/EAR limitent les expéditions de dispositifs GaN au-dessus de la bande X, encourageant l'approvisionnement national et la duplication technologique régionale.

Quelle région connaîtra la croissance la plus élevée d'ici 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 11,25 %, portés par la modernisation de la défense et de nouveaux projets de communication par satellite.

Dernière mise à jour de la page le: