Taille et Part du Marché de l'Intégration de la Manutention

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.46 Milliards de dollars |

| Taille du Marché (2031) | 77.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intégration de la Manutention par Mordor Intelligence

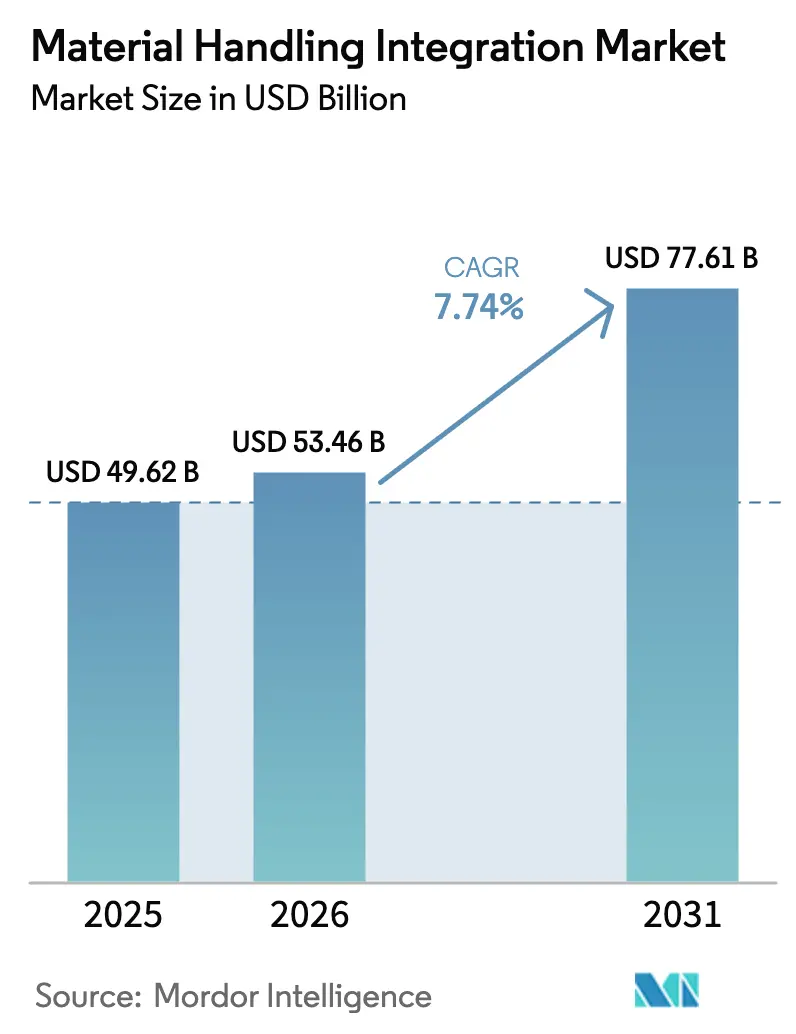

La taille du marché de l'intégration de la manutention en 2026 est estimée à 53,46 milliards USD, en progression par rapport à la valeur de 2025 de 49,62 milliards USD, avec des projections pour 2031 indiquant 77,61 milliards USD, croissant à un CAGR de 7,74 % sur la période 2026-2031. La dynamique de la demande découle de la pénurie de main-d'œuvre, qui pousse les opérateurs vers des projets centrés sur la robotique, de la convergence progressive des technologies opérationnelles et des technologies de l'information, ainsi que de la prolifération d'architectures de périphérie cybersécurisées permettant aux actifs existants de communiquer avec des plateformes d'analyse en nuage. L'Amérique du Nord détient actuellement la plus grande part des revenus, grâce à son infrastructure de commerce électronique établie et aux premières preuves de concept issues des jumeaux numériques d'entrepôts. La région Asie-Pacifique comble rapidement l'écart, portée par le soutien des politiques industrielles et une classe moyenne croissante qui fait davantage ses achats en ligne. Le matériel conserve la plus grande part des dépenses actuelles, tandis que le logiciel affiche le taux de croissance le plus rapide, la création de valeur se déplaçant vers l'orchestration pilotée par les données, la maintenance prédictive et la simulation. Du côté des systèmes, les convoyeurs transportent encore la majorité des colis, mais les cellules robotiques flexibles se développent le plus rapidement à mesure que les profils d'exécution des commandes deviennent plus variables selon les références.

Points Clés du Rapport

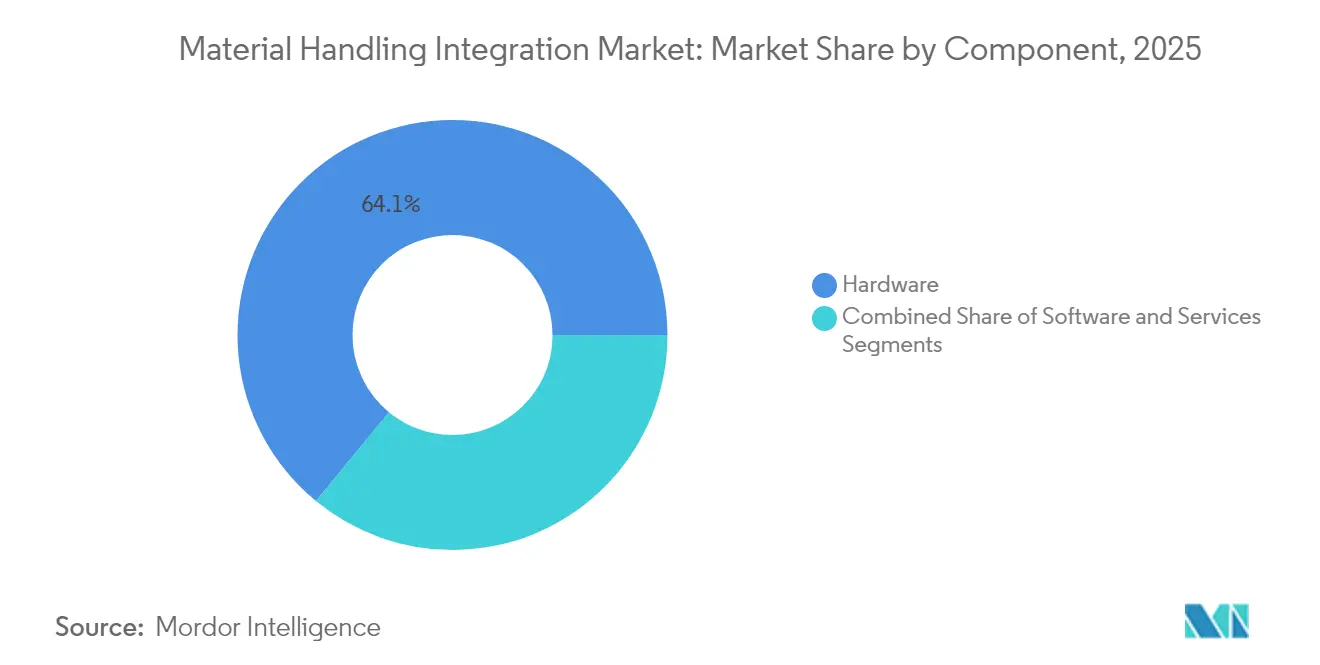

- Par composant, le matériel a représenté 64,05 % de la part du marché de l'intégration de la manutention en 2025, tandis que le logiciel devrait progresser à un CAGR de 9,02 % jusqu'en 2031.

- Par type de système, les convoyeurs ont représenté 30,25 % du chiffre d'affaires 2025 du marché de l'intégration de la manutention, tandis que les systèmes robotiques devraient se développer à un CAGR de 10,55 % jusqu'en 2031.

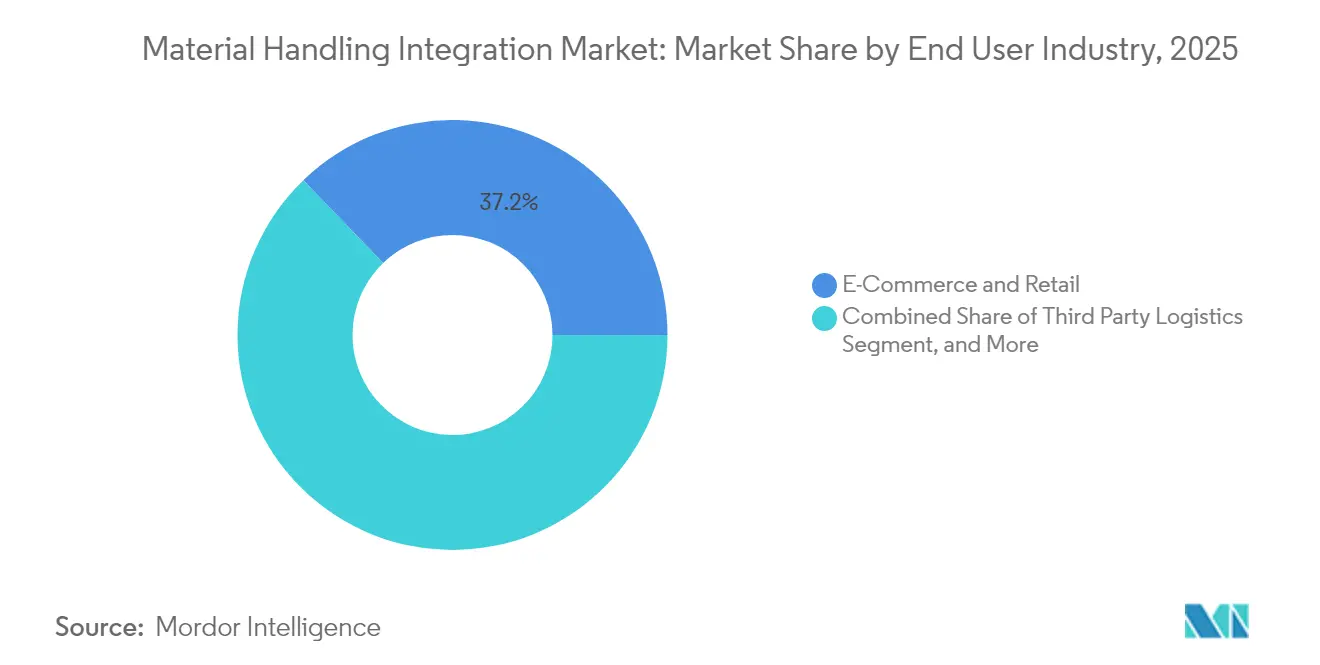

- Par secteur d'utilisation final, le commerce électronique et la vente au détail ont représenté 37,20 % du chiffre d'affaires du marché de l'intégration de la manutention en 2025 ; la logistique tierce est le segment à la croissance la plus rapide, avec un CAGR de 11,05 % sur la période de prévision.

- Par taille d'installation, les installations dans la tranche de 100 000 à 500 000 pieds carrés ont capté 57,35 % de la demande 2025 du marché de l'intégration de la manutention, mais les méga-sites de plus de 500 000 pieds carrés devraient croître à un CAGR de 9,12 % jusqu'en 2031.

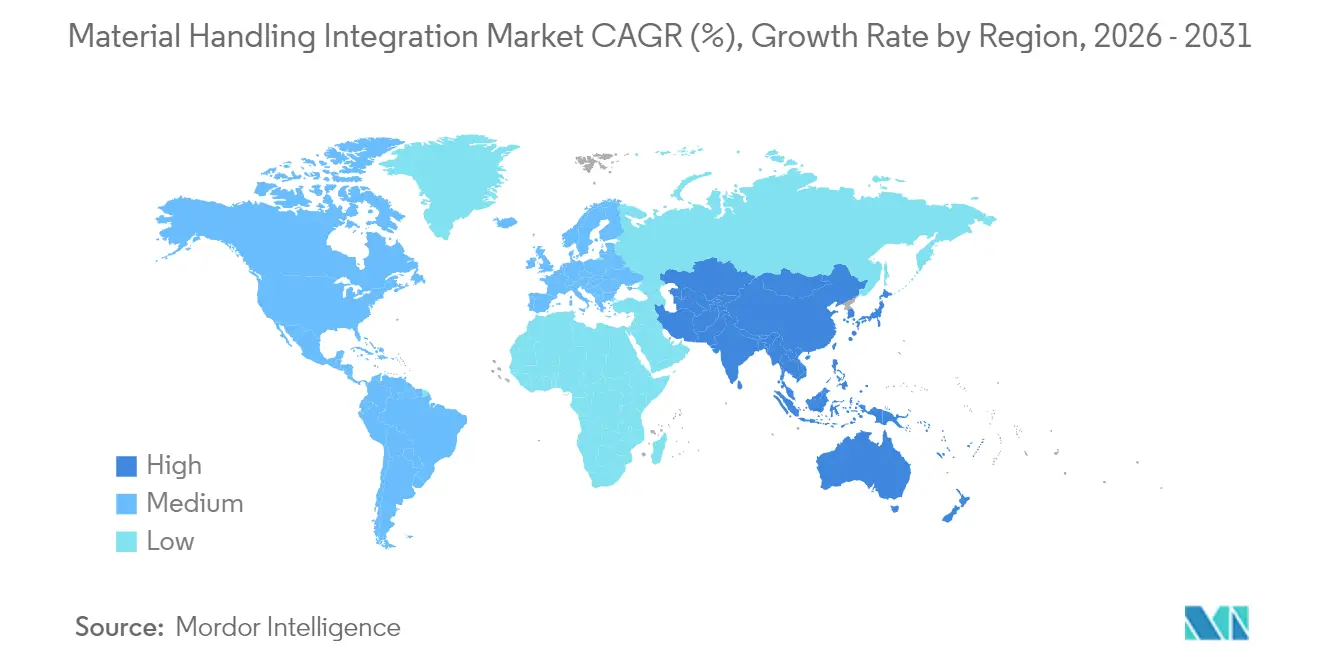

- Par géographie, l'Amérique du Nord a représenté 36,85 % du chiffre d'affaires 2025 du marché de l'intégration de la manutention, tandis que la région Asie-Pacifique devrait croître à un CAGR de 9,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Intégration de la Manutention

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des jumeaux numériques d'entrepôts accélérant le retour sur investissement | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Convergence OT-IT poussant vers des plateformes de contrôle intégrées | +1.5% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre favorisant l'intégration centrée sur la robotique | +1.8% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de durabilité propulsant les systèmes à optimisation énergétique | +0.9% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passerelles de périphérie cybersécurisées facilitant les modernisations de sites existants | +0.7% | Mondial, priorité dans les régions d'infrastructure critique | Moyen terme (2-4 ans) |

| Modèles SaaS WES à croissance progressive rapide | +1.1% | Mondial, adoption la plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des Jumeaux Numériques d'Entrepôts Accélérant le Retour sur Investissement

Les premiers adoptants des jumeaux numériques d'entrepôts ont réalisé des gains d'efficacité de 15 à 25 % en 18 mois, équivalant à des économies annuelles d'environ 2,3 millions USD pour les grandes surfaces. Les répliques virtuelles simulent les flux de matières, permettant aux opérateurs de tester des scénarios d'intégration sous contrainte avant de commander du matériel, une évolution qui réduit les heures d'ingénierie et élimine les approximations dans les modernisations de sites existants.[1]Deloitte, "Jumeaux Numériques : Le Fondement du Métavers d'Entreprise," Deloitte.com Les coûts de détention des stocks ont diminué jusqu'à 30 % dans les projets qui intègrent des jumeaux numériques avec des analyses prédictives, et les niveaux de précision des commandes dépassent désormais 99,5 % sur les sites de référence. Les avantages s'amplifient nettement dans les bâtiments de plus de 250 000 pieds carrés, où les flux de matières deviennent complexes et où la simulation offre un retour sur investissement disproportionné.

Convergence OT-IT Poussant vers des Plateformes de Contrôle Intégrées

La demande de contrôle unifié a augmenté de 40 % depuis 2024, alors que les sites s'empressent de connecter les automates programmables industriels aux systèmes de gestion d'entrepôts basés sur le nuage.[2]Rockwell Automation, "La Convergence de l'OT et de l'IT dans la Fabrication," Rockwellautomation.com Des pipelines de données fluides réduisent le temps de mise en service jusqu'à 50 % et permettent aux opérateurs de piloter une optimisation en boucle fermée en temps réel. La croissance de l'informatique de périphérie résout les obstacles de latence, garantissant une réponse en millisecondes pour le tri à grande vitesse tout en alimentant simultanément les analyses d'entreprise dans le nuage.

Pénurie de Main-d'Œuvre Favorisant l'Intégration Centrée sur la Robotique

Les effectifs des entrepôts n'ont augmenté que de 2,1 % en 2024, malgré une hausse de 12 % du débit du commerce électronique aux États-Unis, ce qui creuse un déficit de compétences qui ne peut être comblé uniquement par des recrutements. Les opérateurs intègrent donc des robots mobiles autonomes, des palettiseurs collaboratifs et des trieurs basés sur l'IA dans des écosystèmes holistiques qui triplent les cadences de prélèvement par rapport aux lignes manuelles.[3]Amazon Web Services, "Solutions de Robotique Industrielle," aws.amazon.com Les prestataires logistiques tiers bénéficient de la plus grande amélioration car ils doivent s'adapter rapidement à de multiples catalogues clients.

Mandats de Durabilité Propulsant les Systèmes à Optimisation Énergétique

Les réglementations environnementales et les engagements climatiques des entreprises incitent les entrepôts à adopter des systèmes de manutention économes en énergie qui réduisent les factures d'électricité et diminuent les émissions. L'Union européenne impose désormais aux grandes entreprises de réduire leur consommation d'énergie de 11,7 % d'ici 2030, de sorte que les opérateurs privilégient les équipements qui démontrent des économies claires avant de valider les mises à niveau. Les convoyeurs régénératifs qui récupèrent l'énergie de freinage réduisent déjà la consommation totale des installations de 20 à 30 % dans les hubs logistiques en activité. Les logiciels de gestion intelligente de l'énergie ajustent les moteurs et les élévateurs en temps réel, permettant aux bâtiments de générer des revenus d'effacement lors des pics de demande du réseau. Les sites qui couplent ces contrôles avec des batteries sur site peuvent maintenir le mouvement des palettes pendant les fenêtres de tarification de pointe sans solliciter le réseau électrique. Ensemble, ces mesures transforment la conformité en matière de durabilité en un avantage direct sur les coûts d'exploitation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre fournisseurs | -0.8% | Mondial, aigu dans les ensembles de fournisseurs fragmentés | Moyen terme (2-4 ans) |

| CAPEX initial élevé pour les installations existantes | -1.2% | Mondial, difficile dans les marchés matures | Court terme (≤ 2 ans) |

| Standardisation limitée entre les codes de sécurité régionaux | -0.5% | Mondial, varie selon la juridiction | Long terme (≥ 4 ans) |

| Pénurie de talents en intégration qualifiée | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'Interopérabilité entre Fournisseurs

Les projets de manutention se bloquent souvent lorsque les équipements de différentes marques ne peuvent pas échanger des données de manière fiable, repoussant les délais d'intégration bien au-delà des plans initiaux. Une récente enquête de l'Association de l'Industrie de la Manutention a révélé que 67 % des entrepôts ont connu des retards de projet de plus de six mois en raison de logiciels de contrôle et de dispositifs de terrain utilisant des protocoles incompatibles. Les installations qui privilégient le matériel de meilleure qualité ressentent cette douleur le plus acutement car les normes propriétaires bloquent la coordination en temps réel entre les systèmes. Les intégrateurs doivent alors écrire des intergiciels personnalisés ou installer des traducteurs de protocoles, ce qui ajoute des coûts et augmente le risque de maintenance à long terme. Des groupes de travail industriels, tels que le Consortium de l'Internet Industriel, promeuvent des cadres communs ; cependant, l'adoption reste inégale et est la plus lente dans les sites existants qui utilisent encore des contrôleurs hérités. Jusqu'à l'établissement de normes universelles, chaque déploiement multi-fournisseurs nécessitera un budget supplémentaire pour les ponts logiciels et les tests.

CAPEX Initial Élevé pour les Installations Existantes

La modernisation d'un entrepôt existant avec une automatisation avancée sollicite les budgets d'investissement bien plus que la construction d'un nouveau site à partir de zéro. Le renforcement des mezzanines, la relocalisation des installations électriques et la réingénierie des convoyeurs existants gonflent les coûts des projets et prolongent les périodes de retour sur investissement bien au-delà du niveau de confort de nombreux opérateurs de taille moyenne. Des options de financement sont disponibles, mais les prêteurs exigent souvent des modèles détaillés de retour sur investissement que les petites entreprises peinent à préparer, ce qui peut retarder les approbations et briser l'élan de mise en œuvre. Les modèles d'abonnement, tels que la robotique en tant que service, promettent de déplacer une partie des dépenses des investissements vers les charges d'exploitation ; cependant, ils peuvent inclure des clauses d'utilisation et des frais à vie plus élevés qui compensent les économies à court terme. En conséquence, de nombreux propriétaires de sites existants reportent encore les mises à niveau à grande échelle jusqu'à ce que les actifs existants atteignent leur fin de vie ou que la pression concurrentielle devienne impossible à ignorer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Accélération du Logiciel Remodèle la Dominance du Matériel

Le matériel a conservé 64,05 % du chiffre d'affaires 2025, soulignant son rôle central dans la manutention des cartons et des palettes. Le logiciel, cependant, enregistre la progression la plus rapide à un CAGR de 9,02 %, une trajectoire qui souligne comment l'analyse, le routage par IA et la maintenance prédictive définissent désormais le rythme de la création de valeur. La taille du marché de l'intégration de la manutention associée au logiciel a progressé plus rapidement que toute autre catégorie de dépenses en 2026, signe que les décideurs considèrent le code comme le levier pour extraire davantage de débit des convoyeurs et robots existants.

Les plateformes d'exécution d'entrepôts qui reconfigurent les priorités des tâches à la volée gagnent en faveur, notamment dans les hubs de commerce électronique où les profils de commandes fluctuent d'heure en heure. Microsoft rapporte une hausse de 150 % des sites qui ancrent leurs intégrations sur Azure IoT, signalant un glissement vers l'orchestration en nuage et la logique de décision en périphérie. Les revenus des services augmentent en parallèle car les opérateurs ont besoin de partenaires de cycle de vie capables d'intégrer, de soutenir et d'affiner en continu ces piles logicielles.

Par Type de Système : La Robotique Perturbe la Suprématie des Convoyeurs

Les convoyeurs représentaient encore 30,25 % des dépenses mondiales en 2025, compte tenu de leur coût par unité imbattable sur les lignes prévisibles à fort volume. Pourtant, les cellules robotiques, les unités mobiles et les bras articulés se développent à un CAGR de 10,55 % jusqu'en 2031, grignotant rapidement l'espace autrefois réservé à la mécanisation fixe. La part du marché de l'intégration de la manutention liée aux systèmes robotiques s'élargit à mesure que davantage de sites passent de boucles monolithiques à des flottes agiles qui se réorientent instantanément lorsque les priorités de commandes changent.

Les taux d'adoption sont particulièrement élevés dans la palettisation et la dépalettisation, où les unités collaboratives peuvent gérer des couches de références mixtes en toute sécurité aux côtés des préparateurs humains. Boston Dynamics a connu une hausse de 300 % des installations en entrepôt l'année dernière, les acheteurs citant le déploiement rapide et les exigences d'aménagement réduites comme facteurs clés. Le tri, les systèmes de stockage et de récupération automatisés et les technologies de navettes continuent de se tailler des rôles là où la densité de stockage et la vitesse priment sur la flexibilité.

Par Secteur d'Utilisation Final : La Logistique Tierce Conduit la Transformation

Le commerce électronique et la vente au détail ont généré 37,20 % du chiffre d'affaires 2025, reflétant les attentes des consommateurs en matière de livraisons en deux jours, voire le jour même. Les prestataires logistiques tiers, cependant, progressent rapidement avec un CAGR de 11,05 % jusqu'en 2031, car les marques externalisent de plus en plus l'exécution des commandes à des spécialistes. La taille du marché de l'intégration de la manutention enregistrée par les prestataires logistiques tiers s'accroît rapidement à mesure que ces entreprises poursuivent des contrats multi-locataires exigeant à la fois un effet de levier sur les coûts et une agilité sur les références.

Les secteurs de l'alimentation et des boissons, de l'automobile et de la pharmacie maintiennent une adoption régulière, bien qu'avec des couches de conformité spécialisées. DHL seul a alloué 1,2 milliard USD à la nouvelle automatisation en 2024. La logistique pharmaceutique introduit des exigences de sérialisation, de surveillance de la température et de traçabilité qui renforcent le rôle du logiciel dans tout projet d'intégration.

Par Taille d'Installation : Les Méga-Installations Stimulent les Économies d'Échelle

Les installations entre 100 000 et 500 000 pieds carrés ont sécurisé 57,35 % des déploiements 2025, la zone idéale où les retours de l'automatisation rencontrent la discipline en matière de capital. La taille du marché de l'intégration de la manutention pour les méga-installations dépassant 500 000 pieds carrés se développe néanmoins à un CAGR de 9,12 %, alors que les organisations concentrent les stocks régionaux dans des hubs à fort débit.

Le nouveau centre de traitement des commandes moyen d'Amazon s'étend désormais sur 1,2 million de pieds carrés, avec une robotique de bout en bout dès l'ouverture. Les grandes surfaces promettent une capacité de prélèvement inégalée, mais l'intégration devient plus complexe à mesure que le nombre de systèmes et le trafic de données augmentent. Pour combler l'écart, les fournisseurs lancent des kits modulaires et des flottes mobiles qui s'étendent zone par zone à l'intérieur de ces vastes bâtiments.

Analyse Géographique

L'Amérique du Nord a représenté 36,85 % du chiffre d'affaires mondial en 2025, portée par un réseau de colis mature, des pilotes précoces de jumeaux numériques et des coûts de main-d'œuvre élevés qui favorisent l'adoption de la robotique. La croissance est régulière mais ralentit, car de nombreux détaillants de premier rang ont achevé leurs déploiements d'automatisation de première vague, déplaçant l'attention vers les compléments d'optimisation et les modernisations de sites existants.

La région Asie-Pacifique est la zone d'accélération évidente, progressant à un CAGR de 9,88 % jusqu'en 2031. Les incitations gouvernementales et les politiques industrielles, notamment l'engagement de la Chine de 1 400 milliards USD en infrastructure numérique, alimentent une vague d'usines intelligentes sur sites vierges qui intègrent dès le départ des convoyeurs, des systèmes de stockage et de récupération automatisés et des robots autonomes. La pénétration du commerce électronique de l'Inde à l'Asie du Sud-Est stimule également le besoin de nœuds de micro-exécution nécessitant une automatisation dense mais flexible.

L'Europe maintient une croissance solide à un chiffre moyen, ancrée par des directives de durabilité qui imposent des bâtiments à énergie positive. La part du marché de l'intégration de la manutention détenue par les systèmes régénératifs et les contrôleurs d'alimentation intelligents est donc plus élevée dans la région que dans toute autre géographie. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, présentent des poches émergentes de demande liées aux grandes zones de libre-échange et aux expansions portuaires, bien que la volatilité des devises et le manque de talents techniques tempèrent la vitesse de déploiement.

Paysage Concurrentiel

Le terrain de jeu est modérément fragmenté. Les poids lourds tels que Daifuku, KION Group et Honeywell défendent leurs parts avec de larges portefeuilles et des flottes de services mondiales. Les intégrateurs natifs du logiciel et les start-ups de robotique remportent néanmoins des appels d'offres là où les clients souhaitent une intelligence prête à l'emploi superposée sur des convoyeurs plus anciens. L'activité de fusions et acquisitions est soutenue, les acteurs établis rachetant des entreprises de robotique de niche ou de simulation pour combler les lacunes de leurs capacités.

L'acquisition par KION d'Element Logic pour 800 millions EUR en octobre 2024 illustre la course au contrôle des plateformes de micro-exécution automatisées qui s'insèrent dans les empreintes urbaines. Les dépôts de brevets pour des cadres d'informatique de périphérie par Siemens ont augmenté de 45 % en 2024, soulignant le défi de sécuriser la propriété intellectuelle qui sous-tend les intégrations cybersécurisées.[4]Office des Brevets et des Marques des États-Unis, "Base de Données de Recherche de Brevets," uspto.gov Les fournisseurs pivotent également vers la tarification par abonnement, reflétant la tendance de la robotique en tant que service qui allège le CAPEX des clients et garantit des revenus pluriannuels aux fournisseurs.

Les contraintes de capacité en matière de talents d'intégration qualifiés ajoutent une autre couche de complexité. Les projets peuvent stagner pendant des trimestres tandis que les clients attendent des équipes certifiées capables de fusionner le code PLC existant avec les API en nuage. Les entreprises qui proposent des piles clés en main prêtes pour la cybersécurité gagnent ainsi un pouvoir de tarification premium même dans un contexte de concurrence intense.

Leaders du Secteur de l'Intégration de la Manutention

Daifuku Co., Ltd.

KION Group AG

Honeywell International Inc. (Honeywell Intelligrated)

Swisslog Holding AG

Vanderlande Industries B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Vanderlande Industries a annoncé un contrat de 300 millions USD pour automatiser le nouveau réseau de traitement des commandes de Walmart dans 15 centres de distribution en Amérique du Nord, intégrant des systèmes robotiques et une technologie de tri alimentée par l'IA. Le projet pluriannuel incorporera des robots mobiles autonomes de nouvelle génération capables de traiter 200 000 articles par jour et par installation, avec une achèvement prévu pour 2027.

- Septembre 2025 : KION Group a finalisé son acquisition de Locus Robotics pour 450 millions USD, élargissant considérablement son portefeuille de robots mobiles autonomes et ses capacités logicielles. L'acquisition fournit à KION une technologie de robotique d'entrepôt éprouvée déployée dans plus de 350 installations à l'échelle mondiale, renforçant sa position dans le segment de la robotique collaborative en forte croissance.

- Août 2025 : Honeywell Intelligrated a décroché un contrat de 180 millions USD pour mettre en œuvre une automatisation complète de la manutention dans le nouveau centre de traitement des commandes robotisé d'Amazon en Ohio. L'installation comprendra des systèmes avancés de gestion des stocks pilotés par l'IA et des bras robotiques collaboratifs conçus pour travailler aux côtés des associés humains dans les opérations de prélèvement.

- Juillet 2025 : Daifuku a annoncé l'ouverture de son installation de fabrication avancée de 120 millions USD au Mexique, conçue pour servir le marché latino-américain en croissance pour les solutions d'intégration de la manutention. L'installation produira des systèmes de convoyeurs, des équipements de tri et des solutions de stockage automatisées spécifiquement configurées pour les exigences des clients régionaux.

- Juin 2025 : Swisslog Holding a finalisé un partenariat stratégique avec NVIDIA pour développer des plateformes de gestion d'entrepôts accélérées par l'IA, combinant l'expertise de Swisslog en manutention avec les capacités d'informatique de périphérie de NVIDIA. La collaboration se concentrera sur des algorithmes d'optimisation en temps réel capables de réduire la consommation d'énergie jusqu'à 40 % dans les installations automatisées.

- Mai 2025 : SSI Schäfer a investi 85 millions USD dans l'expansion de ses opérations en Amérique du Nord, établissant de nouveaux centres d'intégration au Texas et en Géorgie pour soutenir la demande croissante de systèmes de stockage et de récupération automatisés. L'expansion comprend des installations de recherche dédiées axées sur le développement de solutions de manutention cybersécurisées pour les applications d'infrastructure critique.

Portée du Rapport sur le Marché Mondial de l'Intégration de la Manutention

| Matériel |

| Logiciel |

| Services |

| Systèmes de Convoyeurs |

| Systèmes de Stockage et de Récupération Automatisés |

| Systèmes de Tri |

| Systèmes Robotiques |

| Systèmes de Palettisation et de Dépalettisation |

| Autres Types de Systèmes |

| Commerce Électronique et Vente au Détail |

| Alimentation et Boissons |

| Automobile |

| Pharmacie |

| Logistique Tierce |

| Autres Secteurs d'Utilisation Final |

| Petites et Moyennes Installations (< 100 000 pi²) |

| Grandes Installations (100 000 - 500 000 pi²) |

| Méga-Installations (> 500 000 pi²) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type de Système | Systèmes de Convoyeurs | |

| Systèmes de Stockage et de Récupération Automatisés | ||

| Systèmes de Tri | ||

| Systèmes Robotiques | ||

| Systèmes de Palettisation et de Dépalettisation | ||

| Autres Types de Systèmes | ||

| Par Secteur d'Utilisation Final | Commerce Électronique et Vente au Détail | |

| Alimentation et Boissons | ||

| Automobile | ||

| Pharmacie | ||

| Logistique Tierce | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Taille d'Installation | Petites et Moyennes Installations (< 100 000 pi²) | |

| Grandes Installations (100 000 - 500 000 pi²) | ||

| Méga-Installations (> 500 000 pi²) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'intégration de la manutention en 2026 ?

Il a atteint 53,46 milliards USD en 2026, avec un CAGR prévu de 7,74 % pour porter la valeur à 77,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un CAGR de 9,88 % jusqu'en 2031 en raison de l'industrialisation rapide et des incitations gouvernementales.

Quel type de système connaît la croissance la plus rapide ?

Les systèmes robotiques affichent la croissance la plus élevée à un CAGR de 10,55 %, alors que les entreprises passent des convoyeurs fixes à l'automatisation flexible.

Pourquoi la demande de logiciels s'accélère-t-elle ?

L'orchestration pilotée par les données, la maintenance prédictive et l'analyse en nuage font du logiciel le composant à la croissance la plus rapide à un CAGR de 9,02 %.

Quel est le principal obstacle à une adoption plus rapide ?

Le CAPEX initial élevé dans les sites existants prolonge les périodes de retour sur investissement jusqu'à sept ans, décourageant certains opérateurs du marché intermédiaire.

Dernière mise à jour de la page le: