Größe und Marktanteil des Dielektrikummarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

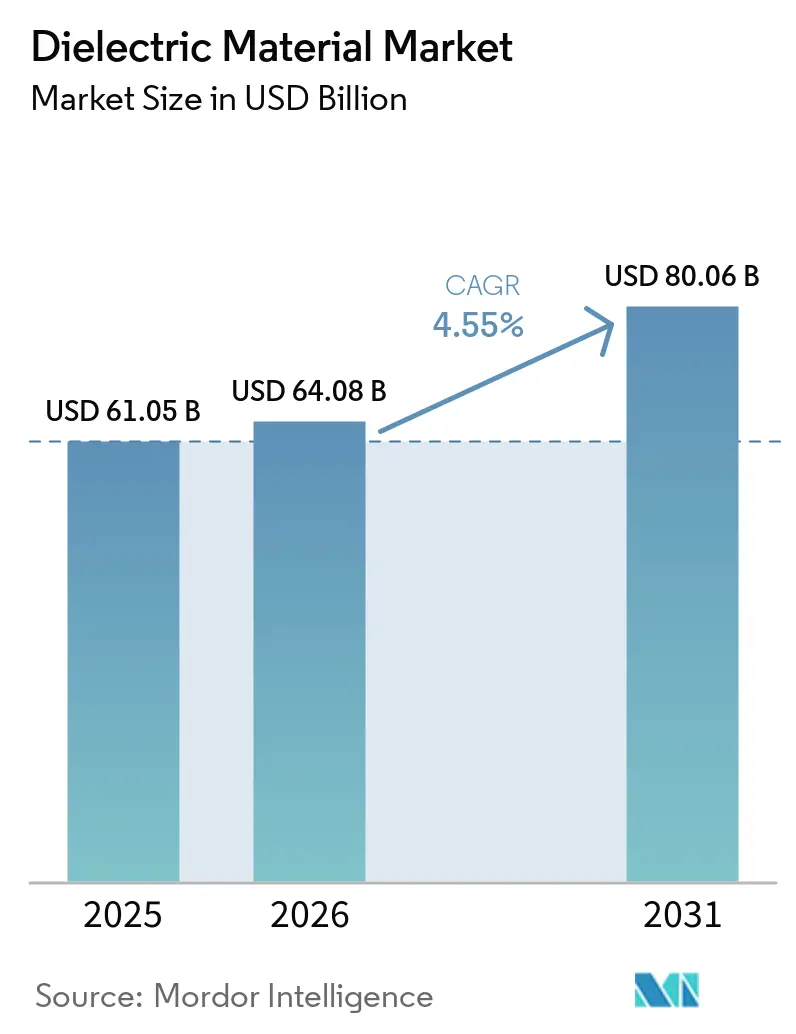

| Marktgröße (2026) | 64.08 Milliarden US-Dollar |

| Marktgröße (2031) | 80.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

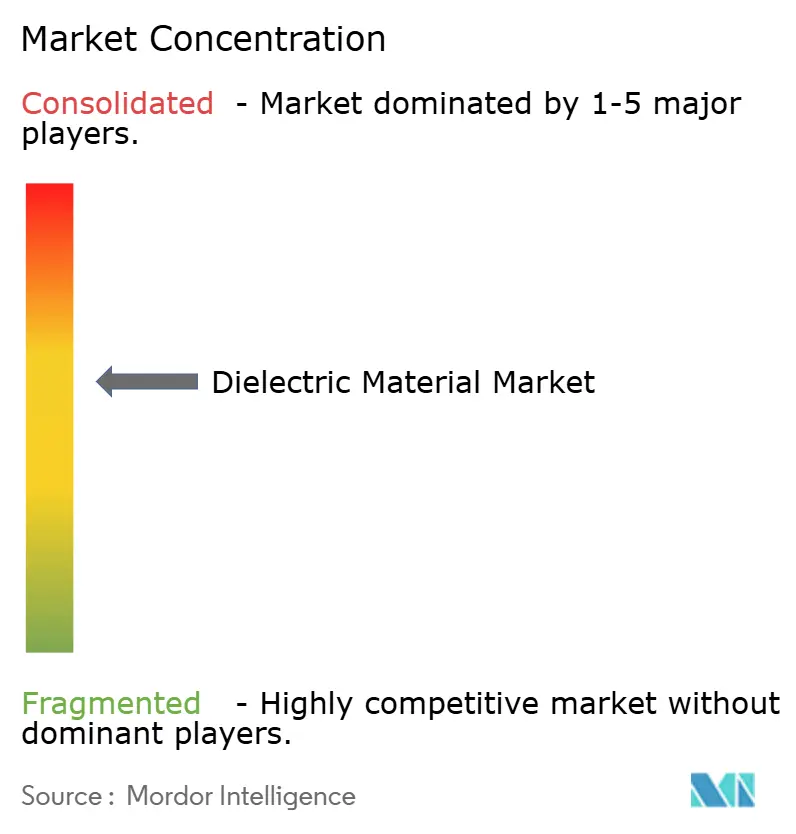

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dielektrikummarktes von Mordor Intelligence

Die Größe des Dielektrikummarktes wird für 2025 auf 61,05 Milliarden USD, für 2026 auf 64,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 80,06 Milliarden USD erreichen, was einer CAGR von 4,55 % von 2026 bis 2031 entspricht. Die gestiegene Nachfrage nach miniaturisierten Hochspannungskomponenten für 5G-Funkgeräte, Wechselrichter für Elektrofahrzeuge und Wandler für erneuerbare Energien hält die Kapazitätserweiterungen in einem engen Zeitplan. Engerer Platz auf Leiterplatten in Smartphones und faltbaren Geräten beschleunigt die Einführung von Mehrschicht-Keramikkondensatoren unterhalb der 0201-Bauform, während Siliziumkarbid-Leistungsmodule in 800-Volt-Antriebssträngen die Innovation bei Folienkondensatoren hin zu dünneren Typen mit höherer Energiedichte lenken. Glaskeramische Dielektrika, die einst auf Nischenmärkte in der Luft- und Raumfahrt beschränkt waren, gewinnen in Windturbinenumrichtern an Bedeutung, die starken Temperaturschwankungen ausgesetzt sind. Lieferanten, die die vorgelagerte Produktion von Bariumtitanatpulver oder Polypropylenfolie kontrollieren, behalten ihre Verhandlungsmacht, da Automobilhersteller und Telekommunikations-OEMs mehrjährige Kontingente sichern.

Wichtigste Erkenntnisse des Berichts

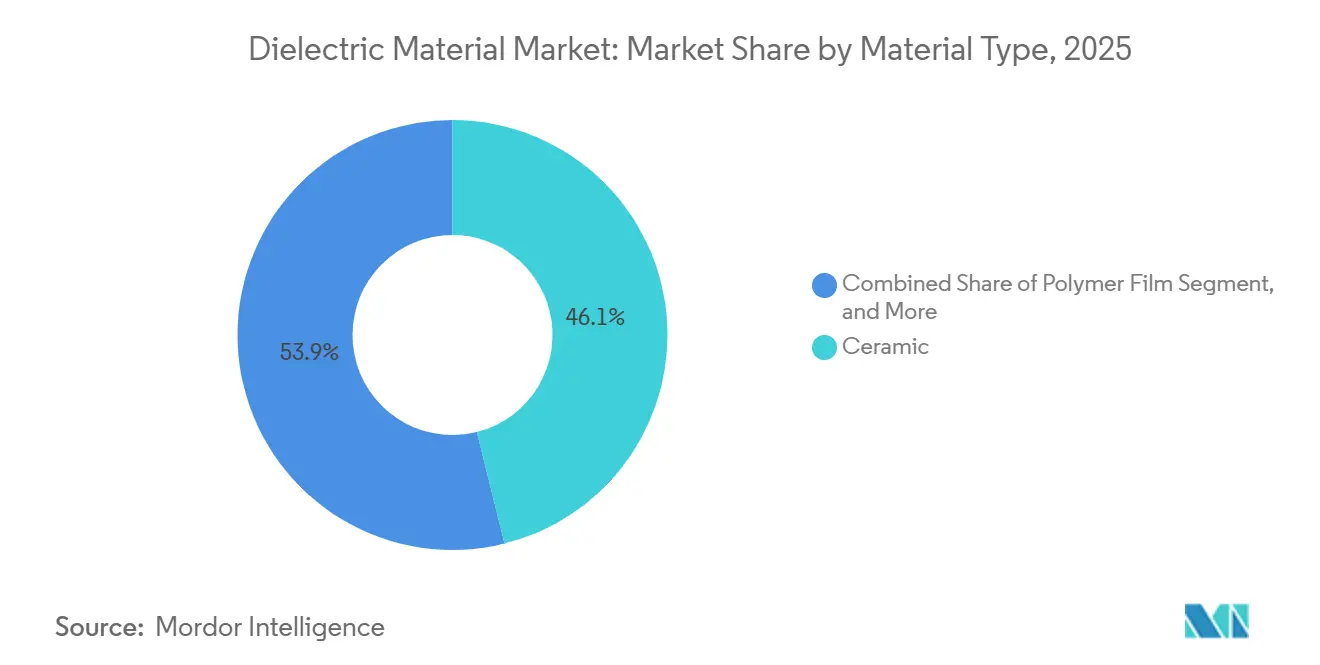

- Nach Materialtyp hielten keramische Dielektrika im Jahr 2025 einen Marktanteil von 46,11 % am Dielektrikummarkt, während Glas- und Glaskeramikqualitäten bis 2031 mit einer CAGR von 4,96 % wachsen.

- Nach Formfaktor erzielten Mehrschicht-Keramikkondensator-Dielektrika im Jahr 2025 einen Umsatzanteil von 39,42 %; dielektrische Tinten und Pasten werden bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen.

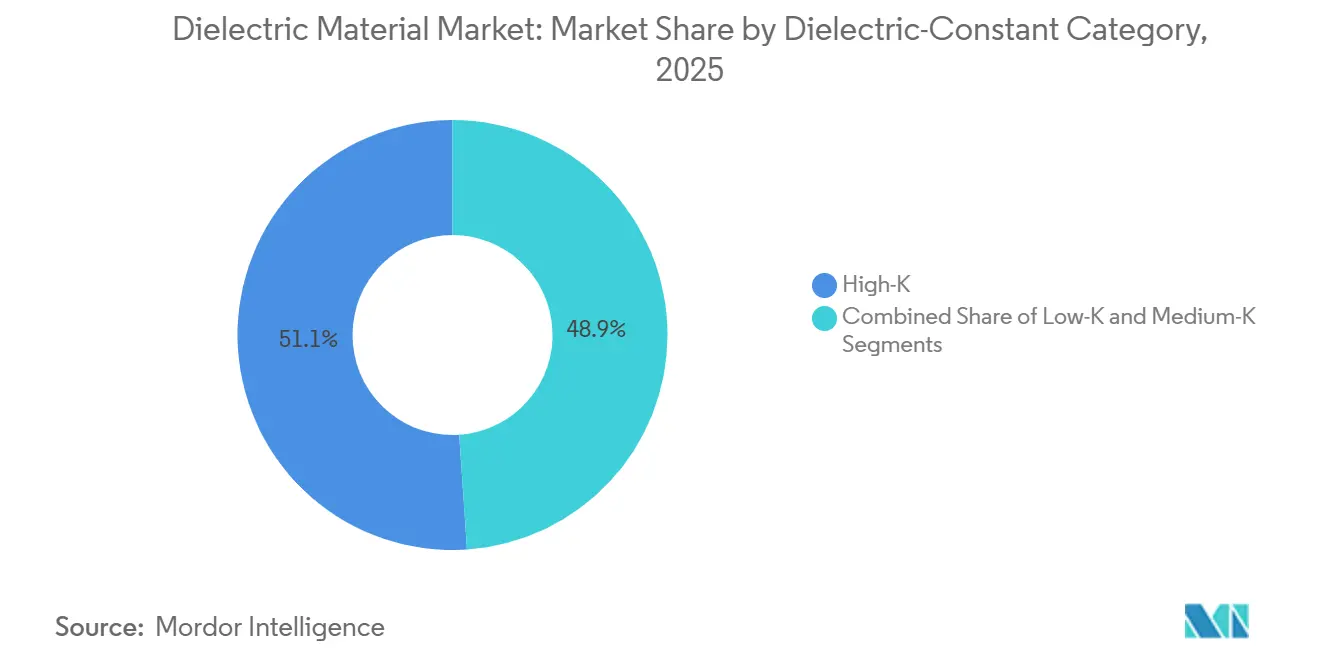

- Nach Dielektrizitätskonstanten-Kategorie dominierten High-K-Zusammensetzungen im Jahr 2025 mit 51,07 % der Marktgröße des Dielektrikummarktes und wachsen im Zeitraum 2026–2031 mit einer CAGR von 4,73 %.

- Nach Anwendung führten passive elektronische Bauelemente mit einem Anteil von 37,87 % an der Marktgröße des Dielektrikummarktes im Jahr 2025; gedruckte und flexible Elektronik wird voraussichtlich mit einer CAGR von 4,79 % wachsen.

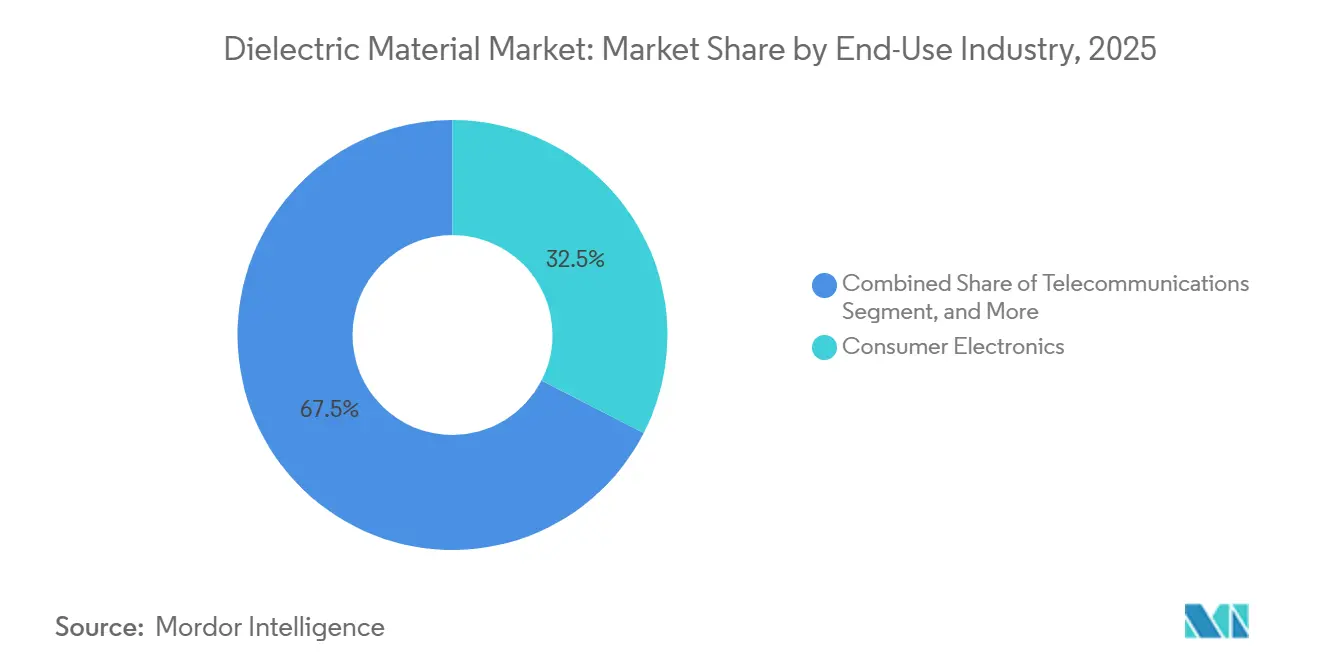

- Nach Endverbrauchsbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 32,54 % am Dielektrikummarkt; Automobil- und E-Mobilitätsanwendungen verzeichnen das stärkste Wachstum mit einer CAGR von 5,31 %.

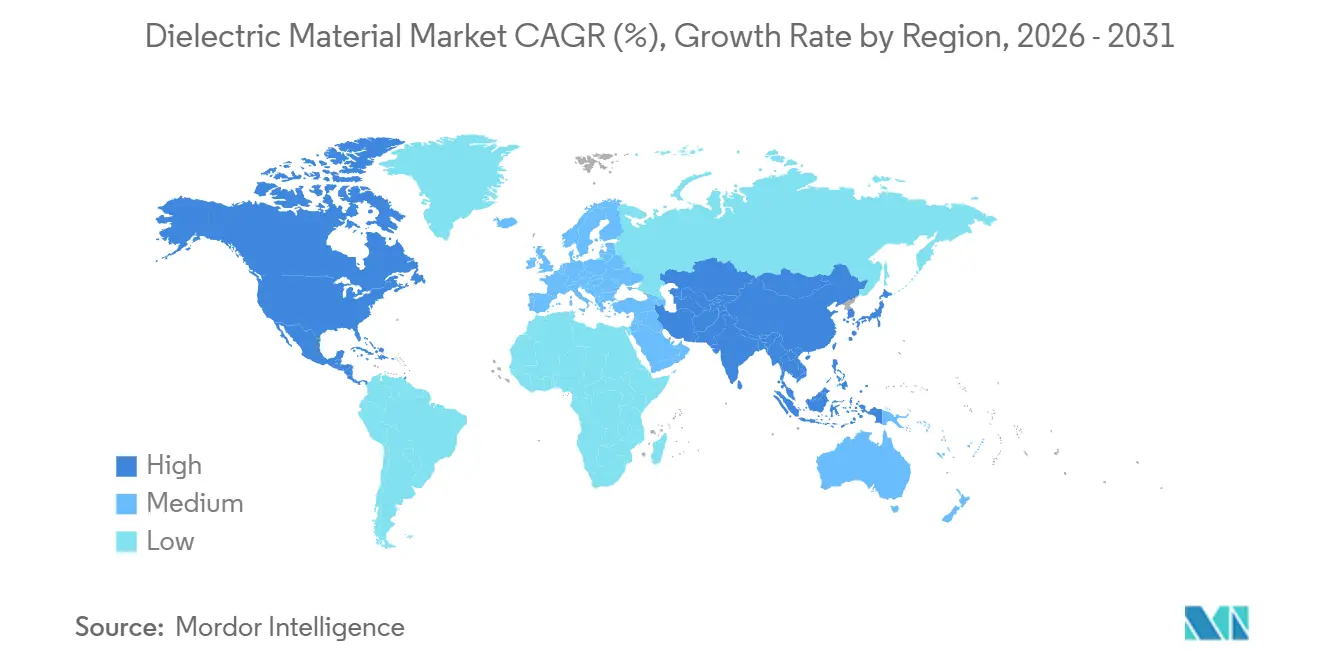

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 47,67 % am Dielektrikummarkt und übertrifft alle Regionen mit einer prognostizierten CAGR von 5,22 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Dielektrikummarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von 5G und hochfrequenten Kommunikationsgeräten | +1.2% | Global, mit früher Einführung in Nordamerika, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Verbreitung von Elektrofahrzeugen steigert die Nachfrage nach Hochenergie-Folienkondensatoren | +1.5% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Installationen erneuerbarer Energien erfordert Hochspannungs-Leistungskondensatoren | +0.9% | Global, konzentriert in Europa, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Miniaturisierungstrend in der Unterhaltungselektronik treibt ultradünne MLCC-Dielektrika voran | +1.0% | Fertigungszentren im asiatisch-pazifischen Raum, globale Verbrauchermärkte | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nutzung von ferroelektrischem Hafniumoxid in fortschrittlichen Logik- und Speicherchips | +0.3% | Halbleiterfabriken in Taiwan, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Möbeln mit kabelloser Ladefunktion und eingebetteten dielektrischen Resonatoren | +0.1% | Nordamerika, europäische Premiumm-Möbelmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Elektrofahrzeugen steigert die Nachfrage nach Hochenergie-Folienkondensatoren

Elektrofahrzeugarchitekturen, die auf 800-Volt-Batterien umsteigen, benötigen Folienkondensatoren, die bei 900 Vdc mehr als 5 J/cm³ speichern, ohne bei 105 °C katastrophal zu versagen. Metallisierte Polypropylenbänder, die mit Nano-Aluminium-Elektroden verstärkt sind, erfüllen diese Schwellenwerte und heilen sich nach transienten Spitzen selbst, was Wechselrichterherstellern Vertrauen in 15-Jahres-Garantien gibt.[1]Panasonic Corporation, „Technisches Datenblatt für Automotive-Folienkondensatoren”, panasonic.com Siliziumkarbid-Schalter, die oberhalb von 100 kHz schalten, erhöhen die Oberwellenbelastung, was dazu führt, dass mehrschichtige Polypropylen-Polyethylen-Folien Wärme schneller ableiten und 1,5 kg vom Wechselrichtergewicht einsparen. Qualifizierungszyklen mit 1.000 Thermoschocks und 2.000 Stunden Feuchtigkeitsalterung dominieren nun die Markteinführungspläne und verlagern das Volumen zu etablierten Anbietern, die im großen Maßstab zertifizieren können. Automobilhersteller haben mit mehrjährigen Kontingentverträgen reagiert und sichern sich damit Planungssicherheit für die Nachfrage bis zum Ende des Jahrzehnts.

Rasante Expansion von 5G und hochfrequenten Kommunikationsgeräten

Millimeterwellen-Funkgeräte oberhalb von 24 GHz setzen Verlustwinkelgrenzen unter 0,002 für Substrate voraus und treiben damit Niedertemperatur-Mitbrand-Aluminium-Glas-Verbundwerkstoffe voran, die Filter und Koppler in einem einzigen laminierten Block verdichten. Jedes Makrozellen-Funkgerät verbraucht Hunderte von Hochfrequenzkondensatoren, und mit über 1 Million installierten 5G-Standorten in China bis 2025 ist der Volumendurchsatz erheblich. Temperaturstabile X7R-Stapel halten ±15 % Kapazitanz von −55 °C bis +125 °C aufrecht und erfüllen die Anforderungen von Außen- und Automobil-Funkgeräten, die auf Dächern und Straßenportalen eingesetzt werden. Da Betreiber 2026 auf eigenständige 5G-Kernnetze umsteigen, benötigen Edge-Server große Bänke von Mehrschicht-Keramikkondensatoren mit 100-A-Wellenstromfähigkeit – eine Spezifikation, die heute nur eine Handvoll Lieferanten erfüllen kann.

Miniaturisierungstrend in der Unterhaltungselektronik treibt ultradünne MLCC-Dielektrika voran

Smartphone-Hauptplatinen beherbergen nun mehr als 1.000 Kondensatoren auf nur 4 cm², was Bauteile auf 0201 und darunter zwingt. Hersteller setzen auf 0,5 μm dielektrische Schichten, die bei 1.250 °C gesintert werden, und Stapelzahlen, die sich 1.000 nähern, müssen jedoch Korngrenzendefekte mindern, die Kurzschlüsse auslösen. Nickelbarriere-Elektroden und Glühbehandlungen in reduzierender Atmosphäre hemmen die Bildung von Sauerstoffleerstellen und verlängern die mittlere Lebensdauer in 3-nm-Anwendungsprozessoren. Faltbare Telefone fügen Biegebelastungen hinzu, weshalb Anbieter 0,25 mm dicke Bauteile eingeführt haben, die 10.000 Biegezyklen standhalten. Diese Entwicklung hält den Dielektrikummarkt in einem engen Forschungs- und Entwicklungsrhythmus, der mit den Erneuerungszyklen von Mobiltelefonen übereinstimmt.

Wachstum bei Installationen erneuerbarer Energien erfordert Hochspannungs-Leistungskondensatoren

Netzmaßstäbliche String-Wechselrichter, die 1.200 Vdc und 100 kW verarbeiten, sind auf Polypropylenkondensatoren mit einer Nennleistung von 50 μF angewiesen, um Welligkeit zu glätten und IGBTs vor Spannungsspitzen zu schützen. Die Pitch-Control-Elektronik von Offshore-Windkraftanlagen ist Schwankungen von −40 °C bis +85 °C ausgesetzt, was den Einsatz von Glaskeramikverbundwerkstoffen mit Verlustwinkeln unter 0,001 zur Begrenzung der Eigenerwärmung fördert. Nach aufsehenerregenden Ereignissen mit thermischem Durchgehen im Jahr 2024 hat die Internationale Elektrotechnische Kommission neue Sicherheitsanhänge entworfen, die thermische Sicherungen in Kondensatormodulen vorschreiben, was die Stücklistenkosten erhöht, aber das Vertrauen der Entwickler wiederherstellt. Glaskeramikqualitäten mit nahezu null thermischer Ausdehnung dringen nun in Siliziumkarbid-Wandlergehäuse vor und stärken die langfristige Nachfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise und begrenztes Angebot an Seltenen Erden für High-K-Keramiken | -0.8% | Global, akut in Keramikproduktionszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften zur Entsorgung fluorierter Polymerdielektrika | -0.6% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsprobleme bei additiv gefertigten dielektrischen Tinten | -0.2% | Global, konzentriert in Forschungs- und Entwicklungszentren für gedruckte Elektronik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich thermischen Durchgehens in Festkörper-Kondensatorbänken | -0.3% | Global, kritisch bei netzmaßstäblichen Energiespeicherprojekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise und begrenztes Angebot an Seltenen Erden für High-K-Keramiken

Yttrium- und Lanthanoxide schwankten 2024–2025 um 15–25 % im Preis, nachdem China Exportquoten eingeführt hatte, was zu direkter Materialpreisinflation bei X7R- und X8R-Stapeln führte. Japanische und südkoreanische Hersteller griffen auf sechsmonatige Lagerbestände zurück, was Betriebskapital band und die Bruttomargen um 200 Basispunkte senkte. Die Substitution durch Bismut-Natrium-Titanat oder Kalium-Natrium-Niobat senkt die Permittivität um bis zu 30 %, sodass die Schichtzahlen steigen und die Miniaturisierungsgewinne zunichte gemacht werden. Das geopolitische Risiko hat Fördermittel des US-amerikanischen Energieministeriums für inländische Trennungsanlagen angezogen, doch kommerzielle Mengen sind vor 2028 unwahrscheinlich, was den Dielektrikummarkt mittelfristig exponiert hält.

Strenge Umweltvorschriften zur Entsorgung fluorierter Polymerdielektrika

Geplante Beschränkungen der Europäischen Union für per- und polyfluorierte Alkylsubstanzen könnten Polytetrafluorethylen- und fluoriertes Ethylen-Propylen-Folien bis 2027 verbieten und damit Hochtemperatur-Kondensatorlinien für die Luft- und Raumfahrt sowie die Öl- und Gasprotokollierung gefährden.[2]Europäische Chemikalienagentur, „PFAS-Beschränkungsvorschlag”, echa.europa.eu Die US-amerikanische Umweltschutzbehörde stufte 2024 ebenfalls ausgewählte fluorierte Polymere als gefährlich ein und löste damit Sanierungsverbindlichkeiten aus. Alternative Polyphenylensulfid- oder Polyetherimidfolien erreichen maximal 200 °C, was unter der erforderlichen Obergrenze von 260 °C für Bohrlochsensoren liegt, und erhöhen die Kosten um 0,02–0,05 USD pro Fertigeinheit. Der Kostendruck veranlasst OEMs, dort, wo Spannungsgrenzen es erlauben, auf keramische Dielektrika umzusteigen, was das Aufwärtspotenzial für Fluorpolymerfolienlieferanten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Keramikdominanz sieht sich durch Glaskeramik herausgefordert

Keramikqualitäten sicherten sich im Jahr 2025 einen Marktanteil von 46,11 % am Dielektrikummarkt, gestützt auf Bariumtitanatsysteme, die Dielektrizitätskonstanten über 10.000 erreichen und X5R- sowie X7R-Codes erfüllen. Glas- und Glaskeramikalternativen wachsen bis 2031 mit 4,96 %, da Leistungselektronikentwickler thermische Schocktoleranz für Zyklen von −40 °C bis +150 °C suchen. Polymerfolien halten eine Nische im Hochspannungsbereich, wo Selbstheilung katastrophale Ausfälle in Automobil- und Solarwechselrichtern verhindert. Glimmer und Tantaloxid bleiben auf Luft- und Raumfahrtradare sowie implantierbare Geräte spezialisiert, wo Lebensdauerzuverlässigkeit die Kosten überwiegt.

Fortschritte bei Barium-Strontium-Titanat-Dünnschichten unterstützen abstimmbare 5G-Filter, während Kalium-Natrium-Niobat-Piezoelektrika bleifreie Konformität bieten, aber Curie-Punkte von 400 °C aufweisen. Glaskeramiksubstrate mit Lithium-Aluminium-Silikat-Phasen werden nun in Galliumnitrid-HEMTs eingesetzt und bieten nahezu null Ausdehnung, die die Chipbelastung reduziert. Polymerfolienlieferanten schichten Polypropylen mit Polyethylennaphthalat, um die Wärmeleitfähigkeit um 35 % zu steigern, was dem Dielektrikummarkt eine Chance auf Langlebigkeit für 15-jährige Elektrofahrzeug-Lebensdauern bietet.

Nach Formfaktor: MLCC-Dielektrika führen, während Tinten beschleunigen

Mehrschicht-Keramikkondensatorstapel machten 2025 39,42 % des Umsatzes aus, dank unübertroffener volumetrischer Effizienz, auf die Smartphones, Elektrofahrzeuge und Industrieantriebe angewiesen sind. Dielektrische Tinten und Pasten hingegen wachsen mit einer CAGR von 4,81 %, gefördert durch Rolle-zu-Rolle-Antennen- und Sensordruck auf flexiblem PET. Dünn- und Dickschichtbeschichtungen auf Aluminiumoxid oder Aluminiumnitrid adressieren hybride Mikrowellenmodule, während aus gesinterten Blöcken bearbeitete Massivplatten für Traktionsantriebe und Impulslabore relevant bleiben.

Tintenformulierungen, die Bariumtitanat-Nanopartikel mit Silberflocken mischen, erreichen Schichtwiderstände unter 0,1 Ω/□, doch 900 °C Sintertemperatur begrenzt Polymersubstrate, sodass photonisches Blitzsintern die neue Grenze darstellt. Die Zuverlässigkeit hinkt MLCCs hinterher, mit 15 % Drift nach 500 Thermozyklen, was die Einführung im Automobilbereich verzögert. Massivglaskeramikplatten dominieren weiterhin mittelspannungsbetriebene Vakuumschalter und unterstreichen, wie jeder Formfaktor seinen Schwerpunkt im Dielektrikummarkt verteidigt.

Nach Dielektrizitätskonstanten-Kategorie: High-K-Materialien behaupten ihre Führungsposition

High-K-Zusammensetzungen machten im Jahr 2025 51,07 % des Marktanteils am Dielektrikummarkt aus und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 4,73 % wachsen. Dieses Wachstum wird in erster Linie durch die Einführung von Hafniumoxid-Ferroelektrika in fortschrittlichen 3-nm-Logikchips und DRAM-Zellen angetrieben, die Materialien mit hohen Dielektrizitätskonstanten zur Leistungssteigerung erfordern. Medium-K-Varianten werden häufig in paketeingebetteten Passivbauelementen eingesetzt, da sie ein Gleichgewicht zwischen ausreichender Permittivität und mechanischer Robustheit bieten, was sie für verschiedene Anwendungen geeignet macht. Unterdessen sind Low-K-Organosilikate entscheidend für die Reduzierung von Übersprechen in GPU-Verbindungen. Diese Materialien stehen jedoch vor Herausforderungen wie Feuchtigkeitsaufnahme, wenn die Porengrößen unter 2 nm schrumpfen, was ihre Langzeitzuverlässigkeit beeinträchtigen könnte.

Hafnium-Zirkonium-Oxid-Schichten mit Dicken unter 10 nm weisen eine remanente Polarisation von mehr als 20 µC/cm² auf und ermöglichen die Entwicklung von Logik-in-Speicher-Architekturen, die Verarbeitungs- und Speicherfähigkeiten integrieren. Medium-K-Barium-Strontium-Titanat-Varaktoren sind maßgeblich an der Schaffung rekonfigurierbarer HF-Filter beteiligt, die die Anzahl der Mobiltelefon-Komponenten um bis zu 40 % reduzieren und damit die Geräteeffizienz und Kompaktheit verbessern. Andererseits erreichen ultrahoch-K-Keramiken, die mit Niobpentoxid dotiert sind, Dielektrizitätskonstanten über 15.000. Diese Materialien erfahren jedoch eine Temperaturdrift von ±15 %, was ihre Anwendung auf unkritische Bypass-Rollen beschränkt, bei denen solche Schwankungen weniger relevant sind.

Nach Anwendung: Passive Bauelemente dominieren, während gedruckte Elektronik aufsteigt

Passive Bauelemente kontrollierten im Jahr 2025 37,87 % der Marktgröße des Dielektrikummarktes, was die universelle Abhängigkeit von Kondensatoren für Entkopplung und Filterung widerspiegelt. Gedruckte und flexible Elektronik wächst mit 4,79 % und bettet transparente Kondensatoren in rollbare Displays und Automobil-Armaturenbretter ein. Halbleiter-Gate-Dielektrika wechseln für Knoten unter 3 nm zu High-K-Oxiden, während die Isolierung in der Leistungselektronik eine Durchschlagsfestigkeit von 30 kV/mm und eine Wärmeleitfähigkeit von 2 W/m·K erfordert. HF-Substrate aus verlustarmen Keramiken bilden die Grundlage für Phased-Array-Antennen für 5G-Funkgeräte und Automobil-Radar.

Entkopplungs-MLCCs integrieren nun Widerstände und Induktivitäten und reduzieren die Anzahl diskreter Bauelemente um 20 %. Gedruckte Silber-Nanodraht-Elektroden erreichen 85 % Transparenz und ermöglichen unsichtbare Touch-Konsolen. Hafniumoxid-Gate-Stapel erreichen eine äquivalente Oxiddicke unter 0,5 nm und begrenzen Leckströme in Gate-all-around-FETs. Aluminiumnitrid-Substrate ersetzen Aluminiumoxid in Galliumnitrid-Modulen, senken den Sperrschicht-Gehäuse-Widerstand um 30 % und veranschaulichen segmentübergreifende Synergien, die den Dielektrikummarkt lenken.

Nach Endverbrauchsbranche: Unterhaltungselektronik führt, während Automobil beschleunigt

Die Unterhaltungselektronik machte im Jahr 2025 32,54 % der Ausgaben aus, wobei 1 Billion MLCCs in Smartphones, Tablets und Laptops verbaut wurden. Die Nachfrage aus dem Automobil- und E-Mobilitätsbereich steigt mit einer CAGR von 5,31 %, angetrieben durch Elektrofahrzeugproduktionen, die 2025 14 Millionen Einheiten überschritten und bis 2030 auf 30 Millionen zusteuern. Energie- und Stromnetze sind auf Folien- und Keramikkondensatoren angewiesen, die 10.000 Stunden bei 105 °C standhalten, während die Telekommunikationsinfrastruktur verlustarme Laminate für 5G-Basisstationen verwendet. Luft- und Raumfahrt, Verteidigung und industrielle Automatisierung spezifizieren militärische Temperatur- und Strahlungstoleranz, was Speziallinien profitabel hält.

Faltbare Telefone beherbergen nun jeweils mehr als 1.200 MLCCs, 15 % mehr als starre Designs, was den Einfluss von Mobiltelefonen unterstreicht. Batteriemanagementsysteme für Elektrofahrzeuge erfordern AEC-Q200-Konformität über −40 °C bis +150 °C, was die Qualifizierungshürden erhöht. Solarwechselrichteranbieter zielen auf Polypropylenteile mit einer mittleren Betriebsdauer zwischen Ausfällen von 100.000 Stunden ab, und Telekommunikationsbetreiber wechseln zu Niedertemperatur-Mitbrand-Modulen, die Größe und Gewicht um 25 % reduzieren. Radarsysteme im X- und Ku-Band erfordern Saphir- oder hochreinen Aluminiumoxidkerne, bei denen die Anforderungen an den Verlustwinkel extrem sind.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 einen Marktanteil von 47,67 % am Dielektrikummarkt und wird bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen. Japan und Südkorea verankern die Produktion von Mehrschicht-Keramikkondensatoren in Milliarden-Einheiten-Maßstab und nutzen vertikal integrierte Linien von der Pulverherstellung bis zur Bestückung, die sub-0201-Geometrien mit 10 Milliarden Einheiten pro Monat ermöglichen. Chinas Fenghua Advanced Technology und Torch Electron gewinnen Anteile in verbraucherorientierten Segmenten durch Lohnsubventionen und Provinzanreize, hinken jedoch noch bei Qualitätsmetriken für Automobilqualität hinterher. Indiens produktionsgebundenes Anreizprogramm zieht die Montage passiver Bauelemente von taiwanesischen Unternehmen an und hilft, die Auswirkungen der Lieferkettendiversifizierung abzufedern.

Europa und Nordamerika zusammen machten 2025 rund 35 % des Umsatzes aus, angeführt von Deutschlands 800-V-Antriebsstrangprojekten und Frankreichs Offshore-Windparks, die Glaskeramikkondensatoren für 50-jährige Turbinenlebensdauern spezifizieren. Die von Brüssel vorangetriebenen PFAS-Beschränkungen beschleunigen die Substitution von Folie durch Keramik, während die 52 Milliarden USD des US-amerikanischen CHIPS-Gesetzes High-K-Dielektrikumvolumen in neue Fabriken in Arizona und Texas zieht.[3]US-amerikanisches Handelsministerium, „Bekanntmachung zur Finanzierung des CHIPS- und Wissenschaftsgesetzes”, commerce.gov Kanadas Seltene-Erden-Exploration in Saskatchewan und Quebec könnte die Abhängigkeit von Yttrium nach 2028 mildern, doch das kurzfristige Angebot bleibt asiatisch-zentriert.

Naher Osten und Afrika sowie Südamerika machten 2025 die verbleibenden 18 % aus, angetrieben durch Telekommunikationsverdichtung und den Ausbau erneuerbarer Energien. Saudi-Arabiens NEOM-Stadtplan sieht verlustarme Keramikknoten für allgegenwärtiges 5G vor, und der 950-MW-Solarpark der Vereinigten Arabischen Emirate ist auf Polypropylenkondensatoren in String-Wechselrichtern angewiesen. Südafrikas Elektrofahrzeugwende treibt Partnerschaften mit regionalen Distributoren für AEC-Q200-Passivbauelemente voran, während Brasiliens 25-GW-Windflotte die Nachfrage nach Mittelspannungskondensatoren trotz 15 % Importzöllen, die die lokale Montage begünstigen, ankurbelt. Argentiniens Lithiumboom zieht Batteriepack-Investitionen an und schafft nachgelagerten Bedarf an Dielektrika in Batteriemanagementsystemen und Ladegeräten.

Wettbewerbslandschaft

Der Dielektrikummarkt ist mäßig konzentriert, wobei führende Akteure wie Murata Manufacturing, TDK, Samsung Electro-Mechanics, Taiyo Yuden und Kyocera zusammen rund 55 % des MLCC-Umsatzes im Jahr 2025 ausmachen. Diese Unternehmen nutzen vertikale Integration, die es ihnen ermöglicht, Prozesse von der Pulversynthese bis zur endgültigen Bestückung zu kontrollieren. Diese Fähigkeit ermöglicht die Produktion von Schichten unter 0,5 µm und gewährleistet eine Bestückungsgenauigkeit von 20 µm. Muratas Fortschritte, einschließlich seiner 1.000-Schicht-0201-Prototypen und Nickelbarriere-Elektroden, unterstreichen seine Führungsrolle bei Materialinnovationen. Darüber hinaus halten die AEC-Q200-Anforderungen für Automobilqualität und die Nachfrage nach 15-Jahres-Garantien einen Preisaufschlag von 30 % für zertifizierte Produktlinien aufrecht, was eine Eintrittsbarriere für neue chinesische Wettbewerber schafft, die in diesem Bereich effektiv konkurrieren wollen.

Patentanmeldungen deuten auf eine Verlagerung hin zu ferroelektrischen Hafniumoxid-Stapeln hin, wobei Unternehmen wie Samsung Electronics und TSMC über 200 Patente zu Dotierstoffchemien und Glühprozessen halten.[4]IEEE Xplore, „Zuverlässigkeitsstudie zu MLCCs mit hoher Schichtzahl”, ieeexplore.ieee.org Polymerfolien-Hersteller automatisieren zunehmend Wickel- und Metallisierungsprozesse, um strengen Kostensenkungsklauseln im Automobilbereich gerecht zu werden, die typischerweise eine jährliche Preissenkung von 3–5 % fordern. Diese Hersteller streben an, ihre Margen durch verbesserte Prozesseffizienz zu schützen. Unterdessen konzentrieren sich Glaskeramikanbieter, angeführt von SCHOTT, auf Siliziumkarbid-Modulanwendungen, bei denen ihre nahezu null thermischen Ausdehnungseigenschaften einen Preisaufschlag von 50 % rechtfertigen. Dieser Nischenmarkt gewinnt an Dynamik, da die Nachfrage nach Hochleistungsmaterialien in fortschrittlichen Anwendungen weiter wächst.

Aufstrebende Akteure in der gedruckten Elektronik zielen auf Niederspannungs-Wearable-Geräte ab, ein Segment mit erheblichem Wachstumspotenzial. Diese Neueinsteiger stehen jedoch vor der Herausforderung, Zuverlässigkeitsprobleme zu überwinden, bevor sie die Produktion skalieren können, um die Marktanforderungen zu erfüllen. Während der Markt für tragbare Elektronik Innovationsmöglichkeiten bietet, bleibt das Erreichen der erforderlichen Haltbarkeits- und Leistungsstandards eine kritische Hürde. Etablierte Akteure im Dielektrikummarkt dominieren weiterhin aufgrund ihrer fortschrittlichen Technologien, robusten Lieferketten und der Fähigkeit, strenge Branchenanforderungen zu erfüllen, was kleineren Wettbewerbern ohne bedeutende technologische Durchbrüche wenig Raum lässt, Fuß zu fassen.

Marktführer im Dielektrikumbereich

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Samsung Electro-Mechanics nahm die kommerzielle Produktion in seinem zweiten Mehrschicht-Keramikkondensator-Werk in Calamba, Philippinen, auf und fügte eine jährliche Kapazität von 40 Milliarden Einheiten hinzu, die auf Batteriemanagementsysteme und ADAS-Module für Kraftfahrzeuge ausgerichtet ist.

- Februar 2026: TDK meldete Umsätze mit passiven Bauelementen von 523,4 Milliarden JPY (3,5 Milliarden USD) für die neun Monate bis Dezember 2025 und wird die MLCC-Linien in der Präfektur Akita um 25 % ausbauen, um Rückstände bis 2027 abzubauen.

- Januar 2026: Intel bestätigte, dass die 18-Angström-Prozesstechnologie ferroelektrische Hafnium-Zirkonium-Oxid-Gate-Dielektrika verwendet, und investierte 1,2 Milliarden USD in Atomlagenabscheidungsanlagen in Fabriken in Arizona und Oregon.

- Dezember 2025: Murata reservierte 47 Milliarden JPY (314 Millionen USD) für die Erweiterung seiner MLCC-Anlage in Izumo City und steigerte die monatliche Produktion um 15 Milliarden sub-0201-Teile für faltbare Telefone und Automobil-Kameras.

Umfang des globalen Dielektrikummarkt-Berichts

Der Dielektrikummarkt umfasst die globale Produktion, Entwicklung und Vermarktung von Isoliermaterialien, die unter einem elektrischen Feld Polarisation aufweisen und in elektronischen und elektrischen Systemen weit verbreitet sind. Diese Materialien spielen eine entscheidende Rolle bei der Energiespeicherung, Signalübertragung und Isolierung in einem breiten Spektrum von Bauelementen und Geräten.

Der Dielektrikummarkt-Bericht ist segmentiert nach Materialtyp (Keramik, Polymerfolie, Glas und Glaskeramik sowie sonstiger Materialtyp), Formfaktor (MLCC-Dielektrikum, Dünn-/Dickschicht-Dielektrikum, Massivplatte und dielektrische Tinte und Paste), Dielektrizitätskonstanten-Kategorie (Low-K, Medium-K und High-K), Anwendung (passive elektronische Bauelemente, Halbleiter-Gate-Dielektrikum, Leistungselektronik-Isolierung, HF- und Mikrowellensubstrate sowie gedruckte und flexible Elektronik), Endverbrauchsbranche (Unterhaltungselektronik, Automobil und E-Mobilität, Energie und Strom, Telekommunikation, Industrie und Fertigung sowie Luft- und Raumfahrt und Verteidigung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Keramik |

| Polymerfolie |

| Glas und Glaskeramik |

| Sonstiger Materialtyp |

| Mehrschicht-Keramikchip-Kondensator (MLCC) Dielektrikum |

| Dünn-/Dickschicht-Dielektrikum |

| Massivplatte |

| Dielektrische Tinte und Paste |

| Low-K |

| Medium-K |

| High-K |

| Passive elektronische Bauelemente, Kondensatoren, Resonatoren |

| Halbleiter-Gate-Dielektrikum |

| Leistungselektronik-Isolierung |

| HF- und Mikrowellensubstrate |

| Gedruckte und flexible Elektronik |

| Unterhaltungselektronik |

| Automobil und E-Mobilität |

| Energie und Strom, erneuerbare Energien, Stromnetz |

| Telekommunikation |

| Industrie und Fertigung |

| Luft- und Raumfahrt und Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Keramik | |

| Polymerfolie | ||

| Glas und Glaskeramik | ||

| Sonstiger Materialtyp | ||

| Nach Formfaktor | Mehrschicht-Keramikchip-Kondensator (MLCC) Dielektrikum | |

| Dünn-/Dickschicht-Dielektrikum | ||

| Massivplatte | ||

| Dielektrische Tinte und Paste | ||

| Nach Dielektrizitätskonstanten-Kategorie | Low-K | |

| Medium-K | ||

| High-K | ||

| Nach Anwendung | Passive elektronische Bauelemente, Kondensatoren, Resonatoren | |

| Halbleiter-Gate-Dielektrikum | ||

| Leistungselektronik-Isolierung | ||

| HF- und Mikrowellensubstrate | ||

| Gedruckte und flexible Elektronik | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und E-Mobilität | ||

| Energie und Strom, erneuerbare Energien, Stromnetz | ||

| Telekommunikation | ||

| Industrie und Fertigung | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Dielektrikummarkt im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er ausgehend von 64,08 Milliarden USD im Jahr 2026 auf 80,06 Milliarden USD steigen wird.

Welche Region dominiert die Nachfrage nach Dielektrika?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 47,67 % und wird voraussichtlich mit einer CAGR von 5,22 % am schnellsten wachsen.

Warum sind Wechselrichter für Elektrofahrzeuge wichtig für das Wachstum des Dielektrikummarktes?

800-V-Antriebsstränge benötigen Hochenergie-Folienkondensatoren mit einer Nennspannung von 900 V oder höher, was die Nachfrage in Automobilanwendungen mit einer CAGR von 5,31 % steigert.

Welcher Materialtyp hat heute den größten Marktanteil?

Keramische Dielektrika machten 2025 46,11 % des Umsatzes aus, dank Bariumtitanat-Formulierungen mit hoher Permittivität.

Wie werden PFAS-Vorschriften Dielektrikumlieferanten beeinflussen?

Geplante EU-Verbote für PTFE- und FEP-Folien bis 2027 könnten die Nachfrage hin zu keramischen oder PPS/PEI-Folienalternativen verlagern.

Welchen Anteil halten die fünf größten MLCC-Hersteller?

Murata, TDK, Samsung Electro-Mechanics, Taiyo Yuden und Kyocera kontrollieren zusammen rund 55 % des Umsatzes mit Mehrschicht-Keramikkondensatoren.

Seite zuletzt aktualisiert am: