Taille et Part du Marché de l'Informatique des Matériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

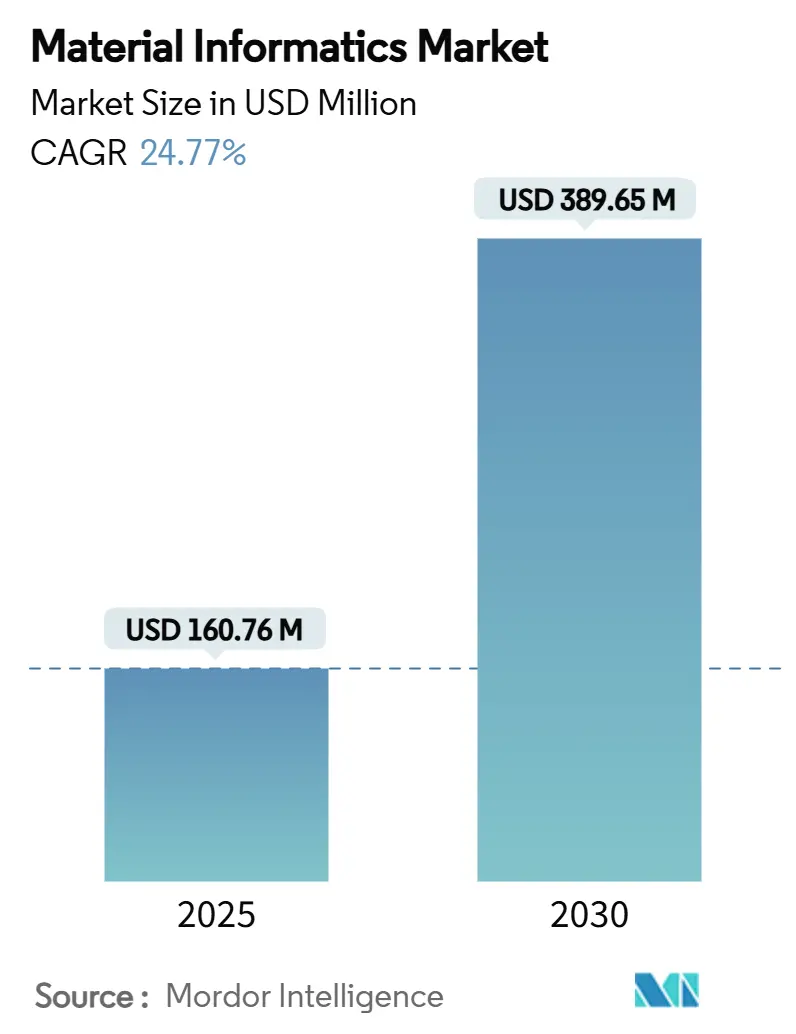

| Taille du Marché (2025) | 160.76 Millions de dollars américains |

| Taille du Marché (2030) | 389.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 24.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique des Matériaux par Mordor Intelligence

La taille du marché de l'informatique des matériaux s'établit à 160,76 millions USD en 2025, et il est prévu qu'elle progresse jusqu'à 389,65 millions USD d'ici 2030, reflétant un CAGR de 24,77 %. La forte croissance provient de la convergence de l'intelligence artificielle, du calcul haute performance et des sciences des matériaux, qui comprime les cycles de découverte et réduit les coûts d'expérimentation. L'élan est renforcé par des programmes nationaux tels que l'Initiative sur le Génome des Matériaux, qui visent à réduire les délais de développement de plusieurs décennies à quelques années seulement. Le financement par capital-risque, les plateformes de laboratoire autonomes et la disponibilité croissante des ressources HPC en cloud accélèrent davantage l'adoption, tandis que les cadres de partage de données commencent à réduire les barrières traditionnelles en silos. L'intensité concurrentielle s'accroît à mesure que les éditeurs de logiciels, les start-ups natives de l'IA et les grands groupes chimiques s'efforcent d'intégrer des modèles prédictifs à la robotique de laboratoire. Néanmoins, des espaces inexploités subsistent dans les matériaux quantiques, la chimie durable et les secteurs de niche, offrant une large marge de manœuvre aux nouveaux entrants.

Principaux Enseignements du Rapport

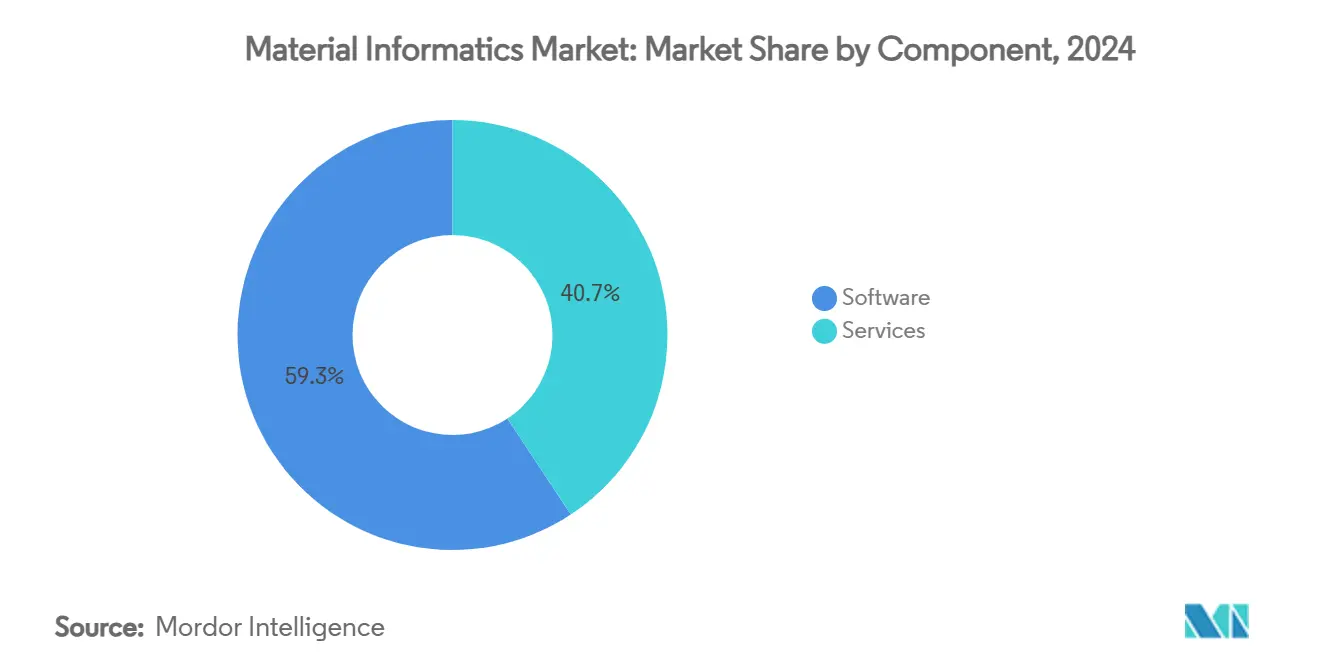

- Par composant, les solutions logicielles ont capturé une part de 59,26 % du marché de l'informatique des matériaux en 2024.

- Par mode de déploiement, le marché de l'informatique des matériaux pour les modèles cloud devrait croître à un CAGR de 26,63 % entre 2025 et 2030.

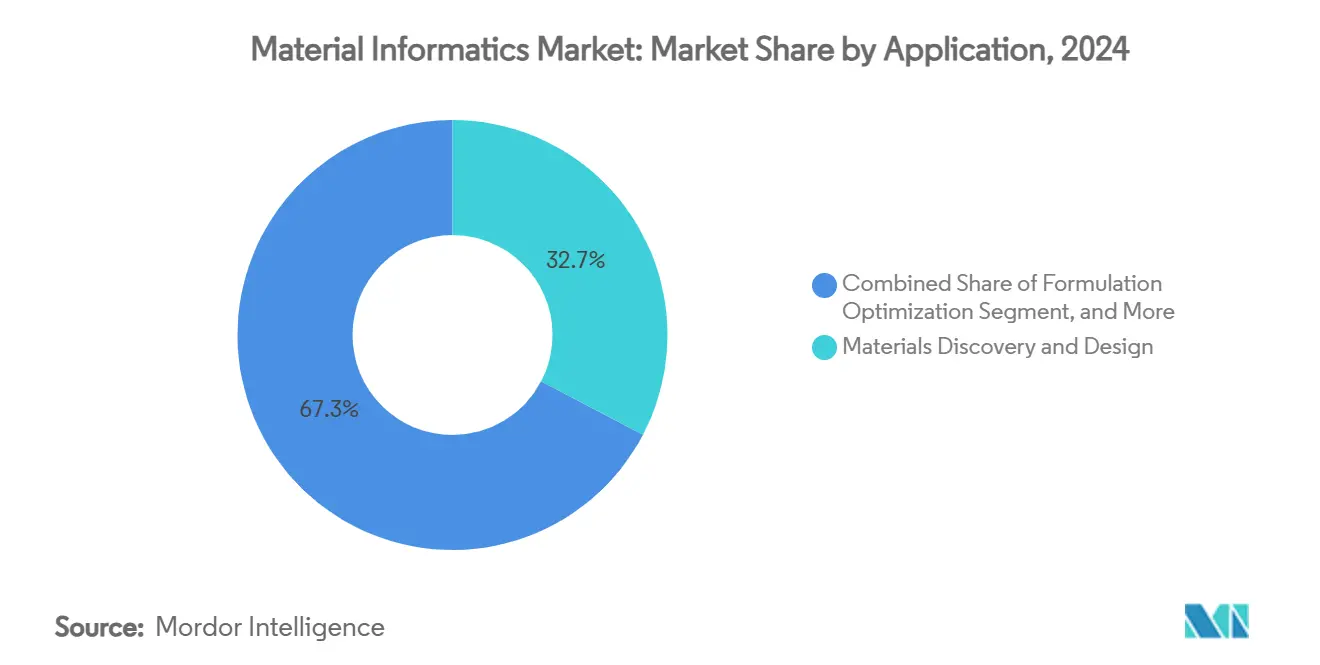

- Par application, la découverte et la conception de matériaux ont capturé une part de 32,67 % du marché de l'informatique des matériaux en 2024.

- Par secteur d'utilisation final, le marché de l'informatique des matériaux pour l'aérospatiale et la défense devrait croître à un CAGR de 27,3 % entre 2025 et 2030.

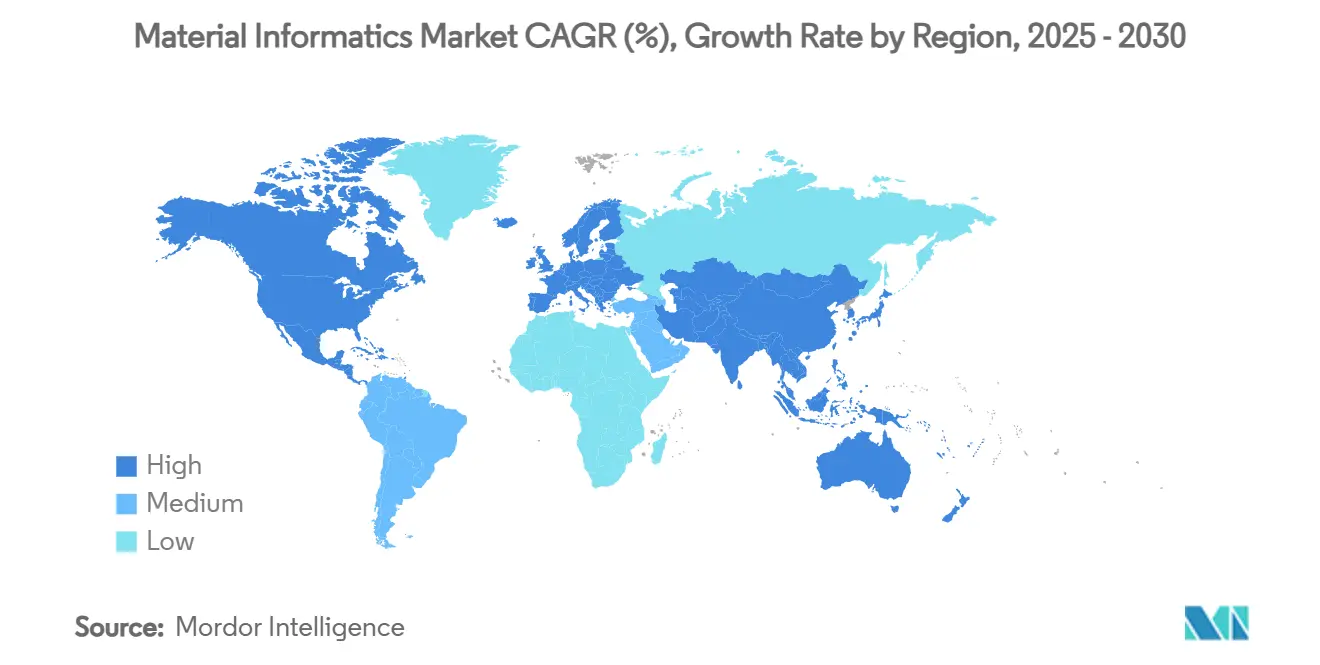

- Par géographie, l'Amérique du Nord a capturé une part de 35,80 % du marché de l'informatique des matériaux en 2024.

Tendances et Perspectives du Marché Mondial de l'Informatique des Matériaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des coûts et des délais de cycle par l'IA dans la R&D des matériaux | 3.70% | Amérique du Nord, UE, mondial | Moyen terme (2-4 ans) |

| Adoption croissante des jumeaux numériques pour l'optimisation de formulation | 3.00% | Amérique du Nord, UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Afflux de financement par capital-risque dans les start-ups de sciences des matériaux après 2023 | 2.50% | Amérique du Nord en tête, débordement vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Intégration avec la robotique de laboratoire et la synthèse automatisée | 2.00% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Programmes de mission nationaux pour la sécurité des matériaux critiques | 2.70% | Amérique du Nord, UE, Chine, Inde | Long terme (≥ 4 ans) |

| Modèles fondationnels génératifs débloquant la prédiction des propriétés | 2.20% | Mondial, régions avancées en IA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des coûts et des délais de cycle par l'IA dans la R&D des matériaux

Les plateformes d'expérimentation autonomes réduisent les boucles de synthèse à caractérisation de plusieurs mois à quelques jours grâce à la robotique en boucle fermée, aux algorithmes d'apprentissage actif et aux liens directs vers les référentiels de données. Ces systèmes libèrent les scientifiques de 80 % des tâches de caractérisation répétitives, leur permettant de se concentrer sur la construction d'hypothèses. Les entreprises déployant de telles plateformes rapportent des réductions décuplées du délai de mise sur le marché pour les nouvelles formulations et débloquent des espaces compositionnels qui seraient prohibitifs en termes de coûts dans le cadre des essais et erreurs conventionnels. Les avantages concurrentiels l'emportent sur les dépenses en capital initiales, encourageant une adoption plus large en entreprise.

Adoption croissante des jumeaux numériques pour l'optimisation de formulation

Les jumeaux numériques multi-échelles simulent les relations composition–procédé–propriété, permettant le réglage des paramètres avant les essais physiques. Des cadres tels que les tétraèdres jumeaux matériaux-information relient les disciplines des sciences des matériaux et de l'information, réduisant les coûts de découverte. Les industries réglementées apprécient cette approche pour réduire les itérations de tests, les premiers adoptants notant des réductions de 30 à 50 % des dépenses de formulation. Un impact généralisé dépend des investissements dans le HPC et les talents pluridisciplinaires.

Afflux de financement par capital-risque dans les start-ups de sciences des matériaux après 2023

L'appétit des investisseurs pour les plateformes activées par l'IA assimile l'opportunité à la génomique, canalisant des capitaux vers les modèles génératifs, la synthèse autonome et les bases de données spécialisées. Le financement dérisque les programmes ambitieux et aide les start-ups à attirer les meilleurs scientifiques grâce à des incitations en capital, tout en intensifiant la concurrence pour les rares talents spécialisés dans les données sur les matériaux.

Intégration avec la robotique de laboratoire et la synthèse automatisée

Les laboratoires autonomes combinent l'apprentissage par renforcement avec des robots collaboratifs fonctionnant 24h/24 et 7j/7, alimentant des données en temps réel dans des modèles prédictifs. Les premières installations se concentrent sur la chimie en phase solution ; les systèmes émergents ajoutent la synthèse à l'état solide et la caractérisation avancée, élargissant l'applicabilité aux points quantiques et aux matériaux pour batteries.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des données et bases de données propriétaires cloisonnées | -2.00% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Réticence liée à la propriété intellectuelle à partager des données expérimentales à haute valeur | -1.50% | Mondial, variable selon la région | Moyen terme (2-4 ans) |

| Pénurie de data scientists spécialisés dans les matériaux | -1.70% | Mondial, sévère en APAC et dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût initial élevé des ressources HPC en cloud | -1.20% | Mondial, plus lourd pour les PME et le monde académique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des données et bases de données propriétaires cloisonnées

La plupart des ensembles de données expérimentales sont enfermés dans des coffres-forts d'entreprise, limitant la généralisabilité des modèles et amplifiant les biais. Les référentiels computationnels font face à des défis de reproductibilité, et les métadonnées à haute dimension sont souvent manquantes. Les techniques pour petites données aident, mais nécessitent encore une validation par rapport à des expériences rares.[1]Horton et al., "Promesses et périls des bases de données computationnelles de matériaux," Nature Computational Science Les efforts de bases de données partagées achoppent sur des préoccupations concurrentielles, notamment dans les matériaux quantiques et la chimie durable.

Pénurie de data scientists spécialisés dans les matériaux

Les ensembles de compétences interdisciplinaires combinant les fondamentaux des matériaux et l'apprentissage automatique restent rares. Des enquêtes révèlent des lacunes dans les programmes d'études, laissant les diplômés insuffisamment préparés aux tâches centrées sur les données. Les entreprises ont recours à de longues formations internes tout en offrant des salaires élevés, ralentissant les calendriers de projets et gonflant les budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance des Logiciels et Potentiel des Services

Les plateformes logicielles ont représenté l'épine dorsale de l'adoption avec 59,26 % de la part du marché de l'informatique des matériaux en 2024. Les fournisseurs proposent des hubs natifs du cloud qui connectent données, fonctionnalités, modèles et applications à des échelles de 10 à 1 000 000 entrées. Les licences récurrentes génèrent des revenus stables, et les analyses intégrées cultivent des bases d'utilisateurs fidèles. Les services ont connu une croissance rapide à un CAGR de 25,71 % alors que les entreprises recherchaient un réglage de modèles sur mesure et une intégration des flux de travail. Les prestataires de conseil mettent l'accent sur le soutien réglementaire, les algorithmes spécifiques au domaine et les interfaces robotiques, formant des offres intégrées qui captent des budgets clients plus importants.

Les fournisseurs de logiciels préconfigurent désormais l'entraînement automatisé des modèles et l'optimisation en temps réel tout en intégrant des connexions à la robotique de laboratoire. Les entreprises de services répondent aux pénuries de compétences en fournissant des data scientists expérimentés et des spécialistes des matériaux. L'approche en tandem sous-tend un cercle vertueux. Les plateformes abaissent les barrières à l'entrée, les services accélèrent la réalisation de la valeur, et les frais de support récurrents améliorent les marges des fournisseurs.

Par Mode de Déploiement : Le Cloud Catalyse l'Accès

L'infrastructure cloud détenait 65,80 % de la taille du marché de l'informatique des matériaux en 2024, offrant un HPC à la demande qui démocratise les calculs de niveau quantique. La mise à l'échelle élastique adapte la charge de calcul aux besoins du projet et élimine les achats en capital. Les secteurs sensibles à la sécurité privilégient encore les déploiements sur site, mais les fournisseurs répondent avec des environnements dédiés et des certifications de conformité. Les start-ups et les universités en bénéficient particulièrement, accédant à des ressources exascale pour des tâches épisodiques.

Les fournisseurs cloud ajoutent des boîtes à outils spécifiques au domaine et des carnets de notes collaboratifs pour raccourcir les délais de configuration. À mesure que les charges de travail s'intensifient, des stratégies hybrides émergent, conservant les données sensibles sur site tout en déportant les simulations vers le cloud. La flexibilité du modèle continue d'attirer les adoptants soucieux des coûts, soutenant une trajectoire de croissance à deux chiffres jusqu'en 2030.

Par Application : La Découverte en Tête, la Conception Générative s'Accélère

Les fonctions de découverte et de conception ont conservé 32,67 % de la part du marché de l'informatique des matériaux en 2024, servant de point d'entrée pour le criblage computationnel et la prédiction des propriétés. L'optimisation de formulation suit, ciblant les compromis entre coût, performance et durabilité dans les industries matures. La conception générative a enregistré le CAGR le plus rapide à 26,25 % à mesure que les algorithmes de conception inverse ont mûri, illustrés par la technologie DELID, qui a atteint une précision de 88 % dans la prédiction des propriétés optiques sans calculs quantiques coûteux.

L'optimisation des procédés et l'identification de matériaux de substitution étendent la valeur à la fabrication et à la résilience de la chaîne d'approvisionnement, tandis que l'analyse des défaillances et la maintenance prédictive se taillent des niches précoces. La diversité des applications encourage des plateformes spécialisées qui répondent aux points de douleur verticaux tout en maintenant une pertinence intersectorielle.

Par Secteur d'Utilisation Final : Les Produits Chimiques Dominent, l'Aérospatiale Prend de l'Altitude

Les entreprises de produits chimiques et de matériaux avancés détenaient 29,80 % de la taille du marché de l'informatique des matériaux en 2024, tirant parti des outils d'IA pour explorer de vastes espaces compositionnels et développer des alternatives durables. BASF a alloué 2,1 milliards EUR (2,3 milliards USD) à la R&D en 2024, avec des priorités axées sur les batteries et la chimie verte. L'aérospatiale et la défense ont affiché un CAGR de 27,3 % à mesure que la fabrication additive et la modélisation multi-échelles sont entrées dans les flux de conception courants.

Les entreprises pharmaceutiques utilisent l'informatique pour les matériaux d'administration de médicaments ; les entreprises énergétiques optimisent les chimies des batteries ; les acteurs de l'électronique poursuivent des semi-conducteurs miniaturisés ; les équipementiers automobiles visent l'allègement et les objectifs d'émissions. La fertilisation croisée intersectorielle accélère l'innovation, les percées dans un secteur stimulant souvent les progrès dans un autre.

Analyse Géographique

L'Amérique du Nord contrôlait 35,80 % de la part du marché de l'informatique des matériaux en 2024. Le Département de l'Énergie des États-Unis a réservé 75 millions USD pour un Centre de Recherche sur la Chaîne d'Approvisionnement en Matériaux Critiques afin de renforcer la résilience nationale. Le programme CriticalMAAS de la DARPA illustre davantage le soutien de l'État aux évaluations minérales pilotées par l'IA.[2]Agence pour les Projets de Recherche Avancée de Défense, "CriticalMAAS," DARPA.MIL Le Canada apporte une expertise en données minières, tandis que le Mexique fournit une capacité de fabrication, tissant un tissu d'innovation continental.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 26,45 % jusqu'en 2030. La Chine traite l'innovation dans les matériaux comme un pilier de l'autosuffisance, soutenue par des investissements nationaux dans le HPC et l'IA. L'Institut National des Sciences des Matériaux du Japon a récemment cartographié 3 000 nouvelles phases potentielles, soulignant la profondeur scientifique régionale. La Mission Nationale de Supercalcul de l'Inde élargit la portée computationnelle et favorise le développement de plateformes open source. L'effet de cluster des pôles de fabrication, des fournisseurs de matières premières et des centres de recherche alimente une adoption rapide.[3]Gouvernement de l'Inde, Département des Sciences et de la Technologie, "Rapport Annuel 2021-22," DST.GOV.IN

L'Europe conserve une position solide, portée par les mandats de durabilité et les programmes de R&D coordonnés. L'industrie automobile et aérospatiale allemande déploie l'informatique pour les composites légers ; le Royaume-Uni canalise les financements et les talents de recherche ; la France fait progresser les matériaux de luxe et d'aviation. Des réglementations environnementales strictes stimulent la demande de plateformes capables de modéliser les impacts sur le cycle de vie dès les premières étapes de la conception.

Paysage Concurrentiel

Le marché présente une fragmentation modérée avec des tendances à la consolidation qui s'accélèrent. Les fournisseurs de plateformes horizontales perfectionnent les capacités multi-matériaux, tandis que les spécialistes verticaux se concentrent sur des domaines tels que les cathodes de batteries ou les additifs polymères. Les grands groupes chimiques concèdent des licences ou acquièrent des start-ups d'IA pour internaliser les capacités et protéger les chaînes d'approvisionnement. La différenciation repose sur la précision des modèles, la gestion des données et la facilité d'utilisation pour les non-codeurs.

Les bases de données propriétaires restent des actifs à haute valeur. Les fournisseurs les associent à l'apprentissage par renforcement et aux réseaux de neurones graphiques pour prédire les relations structure–propriété avant leurs concurrents. Les alliances stratégiques entre les hyperscalers cloud et les entreprises d'automatisation de laboratoire intègrent l'informatique plus profondément dans les pipelines de R&D. À mesure que davantage de flux de travail bouclent la boucle de la simulation à la synthèse automatisée, le délai de création de valeur devient une mesure concurrentielle clé.

Les talents restent un facteur limitant. Les entreprises courtisent les rares data scientists spécialisés dans les matériaux avec des packages premium, ou investissent dans des académies de formation. Les partenariats avec les universités permettent un accès précoce aux diplômés et à la propriété intellectuelle collaborative, tandis que les contributions open source renforcent l'autorité de la marque et attirent l'innovation communautaire. La prochaine phase verra probablement des fusions combinant des ensembles de données, des infrastructures robotiques et des piles d'IA en suites de services complets.

Leaders du Secteur de l'Informatique des Matériaux

Citrine Informatics Inc.

Exabyte Inc.

Schrödinger Inc.

ANSYS, Inc.

Kebotix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'Institut National des Sciences des Matériaux a publié des cartes d'apprentissage automatique prédisant 3 000 nouvelles phases à partir de 85 320 combinaisons, rationalisant la découverte de composés magnétiques et thermoélectriques.

- Juillet 2025 : Des scientifiques coréens ont divulgué que l'IA DELID atteint une précision de 88 % dans la prédiction des propriétés optiques sans calculs quantiques, doublant les références précédentes.

- Mars 2025 : BASF a confirmé des dépenses de R&D de 2,1 milliards EUR (2,3 milliards USD) en 2024, avec un accent sur les matériaux pour batteries et les produits durables.

- Janvier 2025 : Le Département de la Santé et des Services Sociaux des États-Unis a publié une stratégie d'IA pour un déploiement responsable dans la découverte médicale et la prestation de soins.

Portée du Rapport sur le Marché Mondial de l'Informatique des Matériaux

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Découverte et Conception de Matériaux |

| Optimisation de Formulation |

| Optimisation des Procédés et Montée en Échelle |

| Identification de Matériaux de Substitution |

| Analyse des Défaillances et Maintenance Prédictive |

| Produits Chimiques et Matériaux Avancés |

| Pharmaceutique et Sciences de la Vie |

| Énergie et Puissance (Batteries, Piles à Combustible) |

| Électronique et Semi-conducteurs |

| Automobile et Transport |

| Aérospatiale et Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Application | Découverte et Conception de Matériaux | |

| Optimisation de Formulation | ||

| Optimisation des Procédés et Montée en Échelle | ||

| Identification de Matériaux de Substitution | ||

| Analyse des Défaillances et Maintenance Prédictive | ||

| Par Secteur d'Utilisation Final | Produits Chimiques et Matériaux Avancés | |

| Pharmaceutique et Sciences de la Vie | ||

| Énergie et Puissance (Batteries, Piles à Combustible) | ||

| Électronique et Semi-conducteurs | ||

| Automobile et Transport | ||

| Aérospatiale et Défense | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'informatique des matériaux et le CAGR prévu ?

La taille du marché de l'informatique des matériaux est de 160,76 millions USD en 2025 et devrait atteindre 389,65 millions USD d'ici 2030, reflétant un CAGR de 24,77 %.

Quel segment de composant est en tête du marché de l'informatique des matériaux ?

Les plateformes logicielles sont en tête avec une part de 59,26 % en 2024, tandis que les services affichent le CAGR le plus rapide à 25,71 % jusqu'en 2030.

Pourquoi le déploiement cloud est-il en croissance dans l'informatique des matériaux ?

Les modèles cloud offrent une capacité HPC élastique sur la base d'un paiement à l'utilisation, réduisant les coûts en capital et permettant aux petites entreprises d'exécuter des simulations de niveau quantique.

Quelle région connaît la croissance la plus rapide pour les solutions d'informatique des matériaux ?

L'Asie-Pacifique est la plus rapide, progressant à un CAGR de 26,45 % jusqu'en 2030 en raison des investissements gouvernementaux à grande échelle en R&D et de la demande manufacturière.

Dernière mise à jour de la page le: