Tamaño y participación del mercado global de retinopatía diabética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de retinopatía diabética por Mordor Intelligence

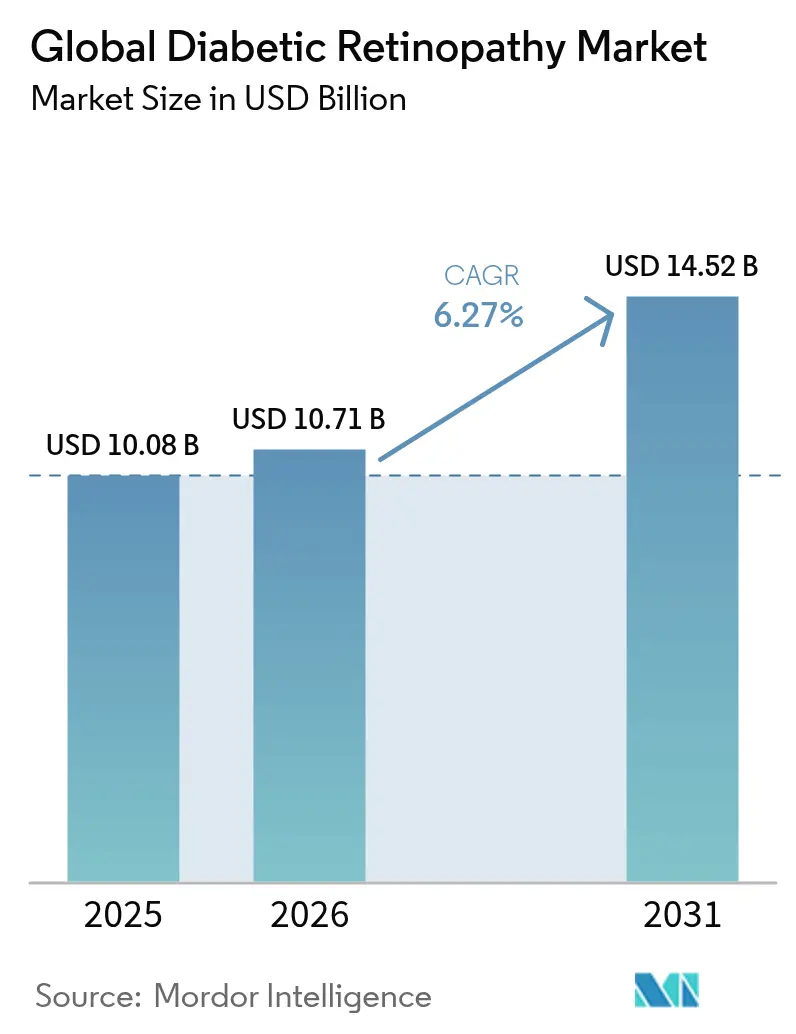

Se espera que el tamaño del mercado de retinopatía diabética crezca de 10,08 millones de USD en 2025 a 10,71 millones de USD en 2026 y se prevé que alcance los 14,52 millones de USD en 2031 a una CAGR del 6,27% durante 2026-2031. El crecimiento se debe a la creciente carga mundial de diabetes, la rápida adopción de la detección habilitada por IA y una mayor variedad de opciones terapéuticas que ahora incluyen biológicos de liberación prolongada y terapias génicas en desarrollo. El envejecimiento de la población amplifica la demanda, con casi 10 millones de pacientes en Estados Unidos y más de 100 millones en todo el mundo que viven con alguna forma de retinopatía diabética. América del Norte mantiene el liderazgo gracias a sus avanzados sistemas de salud, mientras que Asia-Pacífico muestra las ganancias más rápidas a medida que los programas de tele-oftalmología se expanden entre grandes poblaciones diabéticas. La intensidad competitiva aumentó considerablemente en 2024 cuando cinco biosimilares de aflibercept ingresaron al mercado de Estados Unidos, desencadenando competencia de precios y ampliando el acceso de los pacientes.

Conclusiones clave del informe

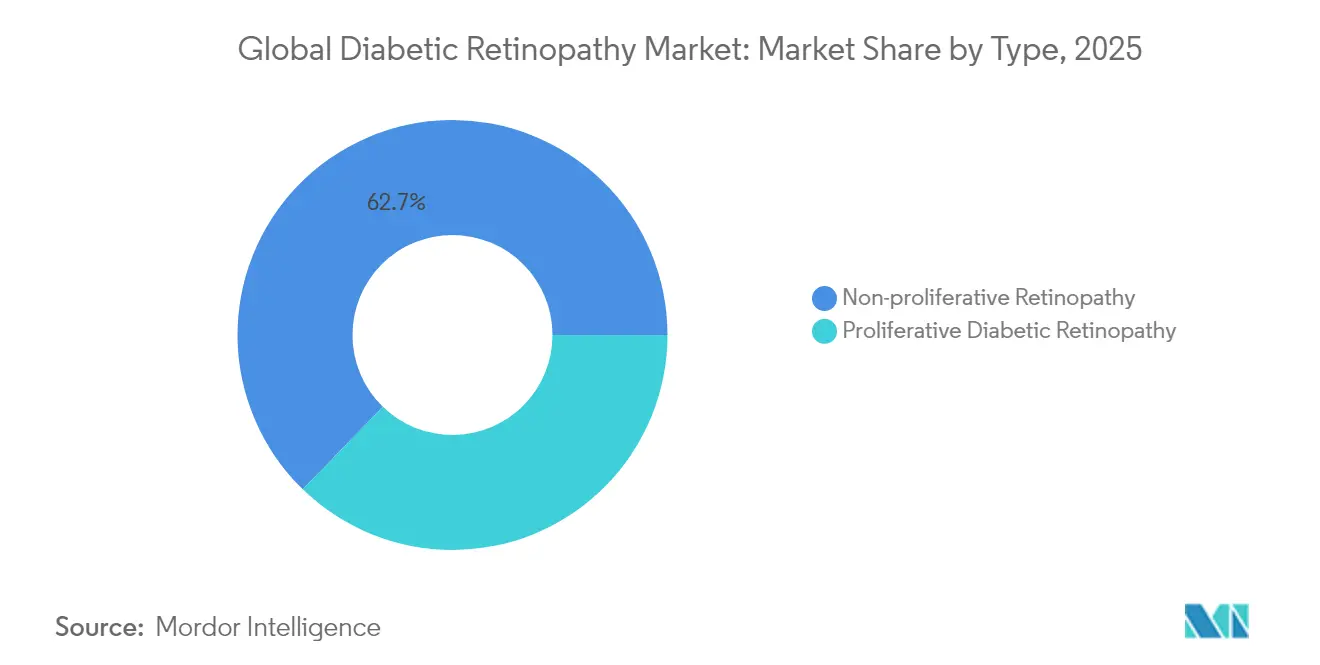

- Por etapa de la enfermedad, la retinopatía no proliferativa representó el 62,74% de la participación del mercado de retinopatía diabética en 2025, mientras que se prevé que la enfermedad proliferativa crezca a una CAGR del 7,12% hasta 2031.

- Por enfoque de manejo, los agentes anti-VEGF representaron el 55,62% del tamaño del mercado de retinopatía diabética en 2025; se proyecta que la vitrectomía avance a una CAGR del 7,88% entre 2026 y 2031.

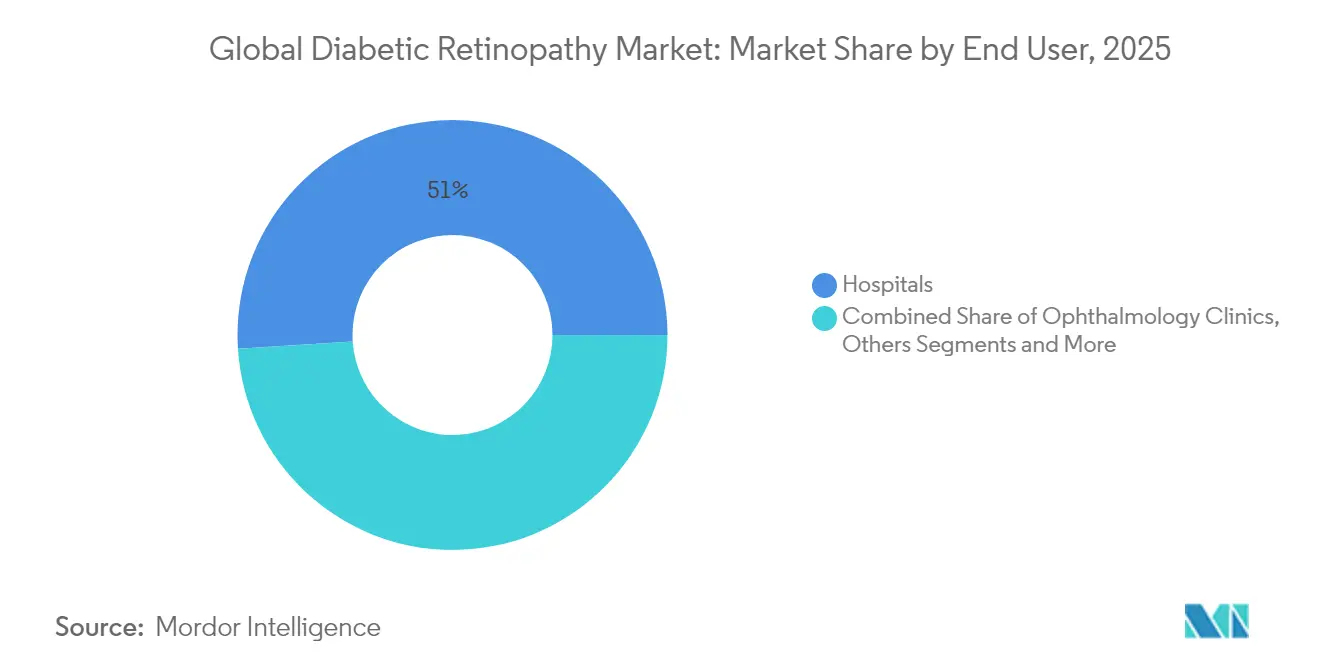

- Por usuario final, los hospitales lideraron con una participación de ingresos del 51,02% en 2025, mientras que las clínicas de oftalmología se expandirán a una CAGR del 7,43% hasta 2031.

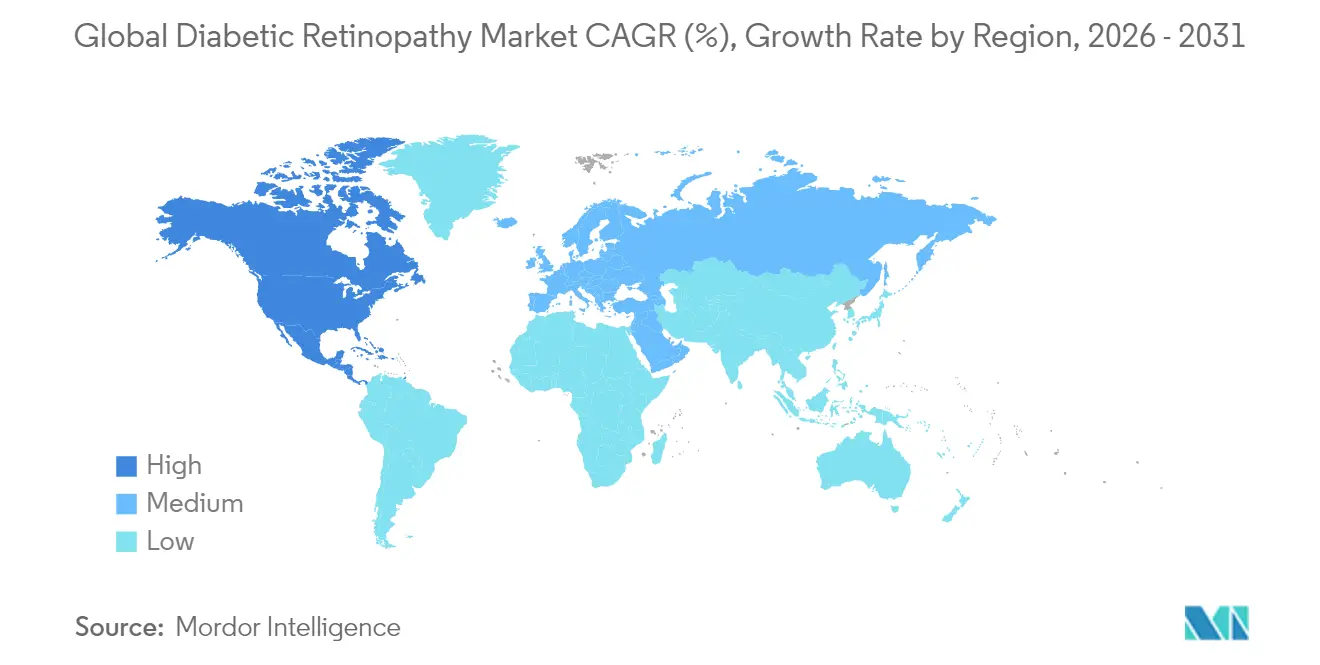

- Por geografía, América del Norte capturó el 42,98% del mercado de retinopatía diabética en 2025; se espera que Asia-Pacífico registre la CAGR regional más alta del 7,95% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de retinopatía diabética

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de diabetes y detección más temprana | +1.8% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Envejecimiento de la población que incrementa los casos que amenazan la visión | +1.2% | América del Norte y UE, con extensión a Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Ampliación de indicaciones y reembolso para biológicos anti-VEGF de acción prolongada | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de detección retinal habilitada por IA en clínicas de atención primaria | +0.9% | Global, con ganancias tempranas en América del Norte y adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de programas de tele-oftalmología en regiones de bajos recursos | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo en terapias celulares y génicas regenerativas para retinopatía diabética | +0.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia mundial de diabetes y detección más temprana

Los datos de la Federación Internacional de Diabetes prevén que el 12% de los adultos del mundo vivirá con diabetes para 2045, ampliando el grupo tratable para el mercado de retinopatía diabética [1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," idf.org. Los metaanálisis confirman tasas de enfermedad superiores al 22% en múltiples programas de detección, lo que subraya una carga constante en todas las regiones. Las herramientas de IA que ofrecen una sensibilidad del 92-93% ahora detectan microaneurismas en visitas rutinarias de atención primaria, desplazando el diagnóstico hacia etapas más tempranas y más tratables. La red nacional de tele-oftalmología de Chile redujo las derivaciones a especialistas al 15% mientras mantenía la cobertura, demostrando una detección temprana escalable en entornos de menores recursos.

Envejecimiento de la población que incrementa los casos que amenazan la visión

Los pacientes con más de 10 años de diabetes tienen 4,36 veces más probabilidades de padecer retinopatía, y la mayoría tiene más de 60 años. China reporta una prevalencia de entre el 24,7% y el 43,1%, lo que pone de relieve el nexo entre envejecimiento y duración de la enfermedad en la región. Las pacientes femeninas han mostrado mayores incrementos en la ceguera, lo que sugiere la necesidad de estrategias de atención específicas por género. La demanda de vitrectomía refleja estas tendencias, expandiéndose un 8,14% anualmente a medida que los pacientes de edad avanzada presentan enfermedad proliferativa compleja.

Ampliación de indicaciones y reembolso para biológicos anti-VEGF de acción prolongada

Cinco biosimilares de aflibercept en Estados Unidos obtuvieron la aprobación de la FDA en 2024, generando presión a la baja sobre los precios y una cobertura más amplia por parte de los pagadores. El Susvimo de Genentech recibió autorización para administración continua con dos recargas al año, y el Eylea HD de Regeneron está bajo revisión prioritaria para intervalos de dosificación más prolongados, abordando directamente la tasa de abandono del 46% observada en el edema macular diabético.

Adopción de detección retinal habilitada por IA en clínicas de atención primaria

AEYE Health obtuvo la autorización de la FDA para el primer algoritmo de IA completamente autónomo que requiere solo una imagen por ojo, logrando una capacidad de imagen del 99% y una sensibilidad superior al 92%. Menos del 5% de los diabéticos en Estados Unidos accedió a la detección por IA entre 2019 y 2023, lo que deja un margen considerable para la expansión. El plan de India de examinar 1.000 millones de ojos en 10 años ilustra la escalabilidad de la IA combinada con cámaras portátiles de bajo costo. Los datos del mundo real de la República Checa muestran que la IA supera a los oftalmólogos generales en sensibilidad al tiempo que aumenta la adherencia al seguimiento en un 89%.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de especialistas en retina en mercados emergentes | -1.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Alta carga de tratamiento y escasa adherencia a los regímenes de inyección | -0.8% | Global, con mayor impacto en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Vías regulatorias retrasadas para biosimilares de primera clase | -0.6% | Global, con impacto temprano en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Evidencia del mundo real limitada para nuevas terapias combinadas | -0.4% | Global, concentrado en mercados desarrollados con sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de especialistas en retina en mercados emergentes

Se proyecta que Estados Unidos enfrente una caída del 12% en la oferta de oftalmólogos frente a un aumento del 24% en la demanda para 2035, y los condados rurales podrían cubrir solo entre el 26% y el 29% de sus necesidades de personal [2]Academia Americana de Oftalmología, "Proyecciones de la fuerza laboral de oftalmólogos," aaojournal.org . Asia-Pacífico muestra brechas aún más pronunciadas a medida que la prevalencia de diabetes crece más rápido que la formación de especialistas, lo que lleva a los gobiernos a financiar centros de telemedicina y triaje por IA para ampliar el alcance. Arkansas ilustró una cobertura escalable mediante la detección teleretinal a nivel estatal vinculada a centros de retina urbanos, un enfoque que ahora se replica en América Latina y el sur de Asia.

Alta carga de tratamiento y escasa adherencia a los regímenes de inyección

Las auditorías del mundo real encuentran que el 46% de los pacientes con edema macular diabético interrumpe la terapia anti-VEGF al menos una vez, el doble del abandono observado en la degeneración macular asociada a la edad. Las visitas mensuales al consultorio, el costo y las comorbilidades socavan la adherencia. Los reservorios de administración continua como Susvimo, el Eylea HD de intervalo extendido y la terapia génica RGX-314 de dosis única buscan aliviar esta carga y ya muestran una durabilidad superior en los ensayos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el predominio de la retinopatía no proliferativa impulsa la intervención temprana

La enfermedad no proliferativa representó el 62,74% de la participación del mercado de retinopatía diabética en 2025, lo que subraya el impacto de la detección que ahora identifica la patología en etapas más tempranas. Los sistemas de IA que detectan microaneurismas sutiles dirigen a más pacientes hacia vías de atención preventiva en lugar de cirugía en etapa avanzada. Los casos proliferativos, aunque menores, crecerán a una CAGR del 7,12% a medida que el envejecimiento y la duración de la enfermedad impulsen la patología avanzada, expandiendo la demanda de cirugía y terapias regenerativas.

El manejo clínico difiere considerablemente. Los pacientes no proliferativos se benefician de agentes sistémicos como el fenofibrato, que redujo la progresión en un 27% en los ensayos. La enfermedad proliferativa involucra cada vez más la vitrectomía, la modalidad de más rápido crecimiento con una CAGR del 7,88%. Los datos tempranos de terapia génica muestran una mejora de 2 pasos en la escala DRSS en el 20% de los pacientes no proliferativos tratados, lo que sugiere futuros regímenes específicos por etapa de la enfermedad. Se proyecta que el tamaño del mercado de retinopatía diabética para intervenciones proliferativas supere el crecimiento general a pesar de la base actual más pequeña del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por enfoque de manejo: el liderazgo de los anti-VEGF enfrenta la disrupción de los productos de liberación prolongada

Los fármacos anti-VEGF representaron el 55,62% del tamaño del mercado de retinopatía diabética en 2025, respaldados por la familiaridad arraigada de los médicos y el amplio apoyo de las guías clínicas. El segmento está pivotando hacia la durabilidad. El reservorio de Susvimo requiere dos recargas al año, y Vabysmo ofrece inhibición de doble vía, ambos ganando participación frente a los inyectables mensuales.

El volumen de vitrectomía se expandirá más rápidamente a una CAGR del 7,88% a medida que los cirujanos traten desprendimientos traccionales complejos en la enfermedad proliferativa, con Japón reportando un éxito del 97,3% en cirugía única. Los implantes de esteroides cubren un nicho para el edema impulsado por inflamación, reduciendo la frecuencia de inyección de 4,7 a 1,4 al año. La fotocoagulación láser sigue siendo útil en protocolos combinados; los metaanálisis muestran que ranibizumab más láser produce mejor visión que la monoterapia en casos seleccionados. En general, el mercado de retinopatía diabética continúa desplazándose de las inyecciones frecuentes hacia biológicos de mayor duración, cirugía y, eventualmente, terapia génica de dosis única.

Por usuario final: el predominio hospitalario se desplaza hacia el crecimiento de las clínicas especializadas

Los hospitales representaron el 51,02% de la participación del mercado de retinopatía diabética en 2025 gracias al acceso a quirófanos para vitrectomía y el manejo multidisciplinario de comorbilidades. Los casos proliferativos con mayor carga de procedimientos consolidan la fortaleza hospitalaria, aunque las presiones de costos fomentan la migración hacia entornos ambulatorios.

Las clínicas de oftalmología crecerán a una CAGR del 7,43%, impulsadas por la consolidación que crea redes nacionales de atención retinal, como la adquisición de Retina Consultants of America por parte de Cencora por 5.100 millones de USD. Los centros quirúrgicos ambulatorios ganan impulso a medida que dispositivos de liberación prolongada como Susvimo pueden implantarse en salas de procedimientos menores. La detección por IA ahora se lanza en consultorios de atención primaria, derivando los casos positivos a especialistas en retina de las clínicas, lo que amplía el embudo de derivaciones. Estos cambios producen un modelo de atención más distribuido mientras se mantiene el predominio hospitalario para las cirugías más complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte capturó el 42,98% de la participación del mercado de retinopatía diabética en 2025, respaldada por la adopción temprana de dispositivos de IA autorizados por la FDA, la rápida adopción de biosimilares y una generosa cobertura de los pagadores. La región alberga el 71,15% de las publicaciones mundiales de investigación sobre enfermedades oculares diabéticas entre 2012 y 2021, lo que refuerza su liderazgo en innovación. Un inminente déficit del 30% en la oferta de oftalmólogos para 2035 modera el crecimiento, particularmente en áreas rurales, e impulsa la demanda de soluciones de tele-retina.

Se espera que Asia-Pacífico crezca a una CAGR del 7,95% hasta 2031, la más alta de todas las regiones, impulsada por la incidencia de diabetes y las grandes bases de población. La prevalencia de retinopatía diabética en China de hasta el 43,1% entre los diabéticos subraya la necesidad no satisfecha de la región. El plan de India de examinar 1.000 millones de ojos con cámaras portátiles habilitadas por IA destaca la adopción de salud digital a gran escala. La expansión del reembolso gubernamental y el creciente turismo médico impulsan aún más el crecimiento.

Europa demuestra un crecimiento constante gracias a sus sólidos sistemas de salud universales y la rápida integración de biosimilares. América Latina aprovecha la tele-oftalmología, ejemplificada por la red de Chile que detecta retinopatía en el 22% de los diabéticos examinados mientras reduce las derivaciones innecesarias. Oriente Medio y África siguen siendo mercados incipientes pero atractivos debido a la alta prevalencia de diabetes en los estados del Golfo y la inversión incremental en infraestructura de atención especializada.

Panorama regulatorio

La regulación en la retinopatía diabética abarca las vías de fármacos, dispositivos y combinaciones de fármaco-dispositivo, con las plataformas de administración sostenida como foco clave. En Estados Unidos, la Oficina de Productos Combinados de la FDA asigna la supervisión según el modo de acción principal (PMOA), dirigiendo la revisión hacia CDER/CBER/CDRH y aplicando los requisitos propios de los productos combinados, incluida la evidencia de factores humanos y usabilidad para los sistemas de administración. Un hito reciente en EE. UU. es la aprobación de la FDA en mayo de 2025 de Susvimo (inyección de ranibizumab) de Genentech, 100 mg/mL, para la retinopatía diabética mediante un implante ocular, lo cual refuerza la necesidad de coordinar los requisitos del ciclo de vida del fármaco y del implante dentro de una única estrategia de producto.

En Europa, los productos utilizados en combinación con un dispositivo médico se revisan conforme a la legislación de medicamentos de la UE y al Reglamento de Productos Sanitarios (UE) 2017/745 (MDR), según el modo de acción principal. Desde el 26 de mayo de 2021, el artículo 117 del MDR exige que las combinaciones integrales de fármaco-dispositivo demuestren que el componente del dispositivo cumple los Requisitos Generales de Seguridad y Rendimiento aplicables, lo que a menudo añade evidencia de tipo organismo notificado al expediente de autorización de comercialización. Para los sistemas de administración tipo puerto, implantes y otros componentes de administración integrales utilizados con terapias anti-VEGF y terapias emergentes, esto incrementa las exigencias de documentación y la complejidad del control de cambios posteriores a la comercialización.

Análisis de la cadena de valor

La cadena de valor comienza con el descubrimiento y el desarrollo clínico de biológicos anti-VEGF, esteroides y modalidades emergentes, incluida la terapia génica. Luego avanza a través de la fabricación especializada, la liberación regulatoria, la distribución y la administración en hospitales, clínicas de oftalmología y centros quirúrgicos ambulatorios. Para las combinaciones de fármaco-dispositivo, la cadena también incluye la ingeniería de dispositivos, el abastecimiento de componentes (como matrices poliméricas para implantes biodegradables), la fabricación de precisión de aplicadores e implantes, y sistemas de calidad integrados que respaldan las presentaciones de productos combinados. La administración y el seguimiento posteriores también son relevantes, ya que la terapia intravítrea depende de la distribución en cadena de frío para los biológicos, la gestión de inventario en las clínicas de retina y una capacidad de procedimientos limitada por la disponibilidad de especialistas en retina en varias regiones.

La actividad reciente apunta a una convergencia en torno a plataformas de administración centradas en la durabilidad. En marzo de 2026, Chugai Pharmaceutical presentó en Japón la solicitud para el componente de dispositivo médico de la Port Delivery Platform con ranibizumab, lo que subraya la necesidad de una planificación regulatoria y de fabricación paralela para el hardware y la carga farmacológica. La dinámica de los biosimilares también afecta el abastecimiento y la comercialización. Novedades como la aprobación por la FDA en febrero de 2026 de una extensión de indicación para el biosimilar de aflibercept Enzeevu de Sandoz, para incluir la retinopatía diabética, intensifican la competencia y desplazan la diferenciación hacia sistemas de administración propietarios, la escala de las redes de servicio y el rendimiento de procedimientos.

Panorama competitivo

El mercado de retinopatía diabética muestra una consolidación moderada. Los principales participantes incluyen Genentech (Susvimo, biosimilares de ranibizumab), Regeneron (Eylea, Eylea HD), Roche (Vabysmo), Novartis (Beovu), Bayer, AbbVie/REGENXBIO (RGX-314) y desarrolladores emergentes de biosimilares. Cinco biosimilares de aflibercept aprobados en 2024 —Yesafili, Opuviz, Enzeevu, Pavblu y uno sin marca— ejercen presión sobre los precios pero amplían el acceso.

La diferenciación ahora se centra en la durabilidad. El sistema de administración por puerto de Susvimo y los intervalos extendidos de Eylea HD están estableciendo nuevas expectativas de tratamiento. El Vabysmo de Roche aprovechó la inhibición dual para alcanzar 847 millones de francos suizos en ventas en el primer trimestre de 2024, demostrando una rápida adopción por parte de los médicos.

Las fusiones y adquisiciones y las alianzas reconfiguran la prestación de servicios. La adquisición de Retina Consultants of America por parte de Cencora construye una plataforma clínica nacional, mientras que AEYE Health se asocia con Optomed para comercializar cámaras portátiles habilitadas por IA. La terapia génica representa la próxima frontera competitiva; el programa de Fase 3 de RGX-314 tiene como objetivo establecer un tratamiento de dosis única que podría cambiar la dinámica de participación futura.

Líderes de la industria global de retinopatía diabética

Regeneron Pharmaceuticals, Inc.

Alimera Sciences

Oxurion NV.

Abbvie Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La durabilidad del tratamiento y la reducción de la carga de visitas son las áreas de oportunidad más visibles, con una base de sustento proveniente de acciones regulatorias ya completadas y programas de desarrollo activos, más que de cambios de formulación incrementales. La aprobación por la FDA en mayo de 2025 de Susvimo de Genentech para la retinopatía diabética consolidó la administración continua como una opción comercial, creando un camino más claro para las plataformas de liberación sostenida competidoras (puertos e implantes bioerosionables) y los flujos de trabajo de procedimientos asociados en hospitales y entornos ambulatorios. Otra oportunidad son las terapias de una sola vez o poco frecuentes que pueden abordar los desafíos de adherencia observados en los regímenes anti-VEGF del mundo real, donde la discontinuación sigue siendo una limitación documentada en todos los mercados.

La inversión en el pipeline y el inicio de ensayos en fase avanzada indican además dónde se está concentrando el gasto en desarrollo. En junio de 2026, REGENXBIO inició el ensayo de fase IIb/III NAAVIGATE de surabgene lomparvovec (sura-vec) para la retinopatía diabética no proliferativa mediante administración suprocoroidea, lo que señala una expansión continua de la infraestructura de administración de terapia génica y clínica más allá de las inyecciones intravítreas. En el plano de las plataformas, el acuerdo de Bayer para adquirir Perfuse Therapeutics por hasta 2.45 mil millones de USD (anunciado en mayo de 2026) subraya el interés estratégico en enfoques basados en implantes para la retinopatía diabética y amplía el espacio de colaboración en materiales de implantes, fabricación de dispositivos y redes de proveedores de retina necesarias para escalar las terapias de administración sostenida.

Desarrollos recientes del sector

- Junio de 2026: REGENXBIO anunció que el primer paciente recibió la dosis en el ensayo de fase IIb/III NAAVIGATE que evalúa surabgene lomparvovec (ABBV-RGX-314) para la retinopatía diabética mediante administración suprocoroidea. La dosificación desencadenó un pago de hito de 100 millones de USD por parte de AbbVie, lo que refleja el compromiso continuo de capital con las plataformas de terapia génica dirigidas a reducir la carga del tratamiento frente a las inyecciones intravítreas frecuentes.

- Diciembre de 2025: Formycon y Bioeq recibieron la aprobación de la FDA de EE. UU. para Nufymco (ranibizumab-leyk), un biosimilar intercambiable de Lucentis. La intercambiabilidad refuerza el potencial de sustitución a nivel farmacia y añade presión de precios en las carteras anti-VEGF utilizadas en la enfermedad ocular diabética, influyendo en la contratación con pagadores y en las decisiones de compra de los proveedores.

- Mayo de 2024: AEYE Health y Optomed obtuvieron la autorización de la FDA de EE. UU. para la cámara de fondo de ojo portátil Optomed Aurora, con IA integrada para el cribado autónomo de la retinopatía diabética. Aunque los dispositivos de cribado quedan fuera del alcance de este dimensionamiento de mercado, una detección autónoma más amplia puede aumentar la identificación temprana y los volúmenes de derivación hacia las vías de tratamiento, ampliando la demanda de terapia anti-VEGF y de capacidad de procedimientos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de retinopatía diabética se define como los ingresos anuales generados por el tratamiento y manejo de la retinopatía diabética en pacientes diagnosticados en distintos entornos asistenciales, abarcando tanto la terapia farmacológica como las intervenciones basadas en procedimientos utilizadas en la práctica clínica habitual.

Exclusiones de alcance: no contabilizamos los dispositivos de cribado, el software de diagnóstico independiente ni los productos de monitoreo de la diabetes, ya que quedan fuera de los ingresos por tratamiento de la retinopatía diabética.

Descripción general de la segmentación

- Por tipo

- Retinopatía diabética proliferativa

- Retinopatía no proliferativa

- Por enfoque de manejo

- Fármaco anti-VEGF

- Inyección de esteroide intraocular

- Cirugía láser

- Vitrectomía

- Por usuario final

- Hospitales

- Clínicas de oftalmología

- Centros quirúrgicos ambulatorios

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la carga de la enfermedad y la vía de tratamiento, de modo que el modelo se construye en torno a cómo se diagnostica a los pacientes y cómo se los trata posteriormente. Normalmente recurrimos a fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., la Federación Internacional de Diabetes, los Institutos Nacionales de Salud de EE. UU. y revistas de oftalmología revisadas por pares para obtener señales de prevalencia, factores de riesgo y estándar de atención.

Para convertir la actividad clínica en ingresos, también revisamos fuentes como los reglamentos de pagadores y reembolso cuando están disponibles, portales de estadísticas sanitarias nacionales, y avisos de adquisiciones y licitaciones que indican volúmenes de procedimientos y tendencias de precios. Los informes anuales de las empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para confirmar la disponibilidad de productos, las ampliaciones de indicaciones y los cambios en el acceso al mercado. Se emplean suscripciones de pago seleccionadas que respaldan datos financieros e inteligencia corporativa, seguimiento de patentes y verificaciones a nivel de envíos de importación/exportación para validar los supuestos de calendario y adopción. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la lógica del modelo con oftalmólogos, especialistas en retina, equipos de farmacia y adquisiciones hospitalarias, operadores de centros quirúrgicos ambulatorios y participantes del canal vinculados a la administración del tratamiento. También conversamos con expertos regionales de APAC, EMEA y las Américas para validar cómo la intensidad del cribado se traduce en el inicio del tratamiento, cómo evolucionan los patrones de retratamiento y cómo los cambios en precios y reembolsos afectan los ingresos reales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de nivel C: 13% | APAC: 44% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 24% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construye utilizando un enfoque de reserva de demanda descendente ("top-down"), en el que la prevalencia de la diabetes, la prevalencia diagnosticada de retinopatía diabética y la elegibilidad para el tratamiento se utilizan para reconstruir la base de pacientes abordable por región. Esas reservas se convierten luego en pacientes tratados aplicando datos de adopción prácticos, como la cobertura de cribado, las tasas de derivación a la atención de retina y la proporción de pacientes que reciben terapia anti-VEGF, esteroides intraoculares, fotocoagulación láser o vitrectomía.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones ascendentes ("bottom-up") selectivas, como volúmenes de procedimientos muestreados en los principales entornos asistenciales, la frecuencia típica de inyección y retratamiento por paciente, y una perspectiva de progresión del PVP que refleja la dirección esperada de precios y reembolsos. Cuando el precio local no es directamente observable, las brechas se resuelven utilizando referencias de países comparables ajustadas por combinación de pagadores y nivel de ingresos, seguidas de verificaciones por expertos.

Las previsiones se elaboran mediante análisis de escenarios, ya que la adopción del tratamiento y la intensidad del retratamiento pueden cambiar rápidamente cuando se modifican las guías clínicas, las políticas de los pagadores o las terapias de acción más prolongada. Los supuestos para variables como la intensidad del cribado, la progresión de la enfermedad no proliferativa a proliferativa, los cambios en la combinación de procedimientos y los precios ajustados por inflación se alinean con los rangos de consenso discutidos en las entrevistas y luego se someten a pruebas de sensibilidad.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como las tendencias de procedimientos, la dirección de adopción por clase de fármaco y las tendencias de carga de enfermedad, y las discrepancias se señalan para su revisión. Cuando aparecen valores atípicos, se rastrean los datos de entrada hasta el punto en que se incorporaron, y los supuestos relacionados se revisan mediante nuevas verificaciones documentales o consultas con expertos.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varias etapas para que las conversiones de unidades, el manejo de divisas y los totales regionales concilien correctamente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes en las indicaciones o actualizaciones de reembolso. Justo antes de la entrega, realizamos una revisión final para garantizar que las últimas actualizaciones públicas se reflejen en las cifras y en los comentarios.

Comparación del tamaño del mercado de retinopatía diabética de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la retinopatía diabética pueden diferir incluso cuando el nombre de la afección parece el mismo, principalmente porque los flujos de ingresos contabilizados y las actividades asistenciales incluidas no siempre son coherentes. Las diferencias también surgen cuando un estudio toma como referencia un año base distinto, o cuando los precios y la combinación de tratamientos se proyectan utilizando supuestos diferentes.

Las brechas clave suelen originarse en las decisiones de alcance y conversión, como si la estimación contabiliza únicamente los ingresos por tratamiento (anti-VEGF, esteroides, láser y vitrectomía) o si también incorpora servicios oftalmológicos más amplios y monitoreo diagnóstico. Los supuestos de caso base frente a adopción agresiva pueden desplazar la reserva de pacientes tratados, y el momento de la conversión de divisas puede modificar los totales globales cuando las participaciones regionales son grandes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.08 mil millones de USD (2025) | |

| Consultora global A | 9.48 mil millones de USD (2024) | Utiliza un año base anterior, y el resumen público no separa claramente los ingresos por tratamiento de las actividades adyacentes, lo que puede cambiar lo que se contabiliza como gasto en retinopatía diabética. |

| Revista especializada B | 9.26 mil millones de USD (2025) | El alcance informado incluye los ingresos por exámenes oftalmológicos, imágenes retinianas y monitoreo, por lo que el valor puede extenderse más allá de las categorías centradas en el tratamiento y desplazar el total incluso si los recuentos de pacientes son similares. |

Al verificar la elegibilidad de los pacientes tratados, la combinación de intervenciones y los datos de precios específicos por año, Mordor Intelligence mantiene el total vinculado a los ingresos por tratamiento de la retinopatía diabética, en lugar de un conjunto más amplio de servicios de atención oftalmológica. La dispersión que se observa en la tabla refleja principalmente los límites de alcance y las decisiones sobre el año base, por lo que alinear esos dos elementos suele reducir rápidamente la diferencia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de retinopatía diabética?

El tamaño del mercado de retinopatía diabética fue de 10,71 millones de USD en 2026 y se prevé que alcance los 14,52 millones de USD en 2031.

¿Quiénes son los actores clave en el mercado global de retinopatía diabética?

Regeneron Pharmaceuticals, Inc., Alimera Sciences, Oxurion NV., Abbvie Inc. y F. Hoffmann-La Roche Ltd son las principales empresas que operan en el mercado global de retinopatía diabética.

¿Cuál es la región de más rápido crecimiento en el mercado global de retinopatía diabética?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el mercado global de retinopatía diabética?

América del Norte representó el 42,98% de los ingresos globales en 2025, impulsada por la infraestructura de atención avanzada y la rápida adopción de la detección basada en IA.

¿Cómo están cambiando los nuevos biológicos el mercado de retinopatía diabética?

Las plataformas de acción prolongada como el Susvimo de Genentech y el Eylea HD de Regeneron reducen la frecuencia de inyección, mejorando la adherencia y fortaleciendo su posición competitiva.

Última actualización de la página el: